Как их отличить

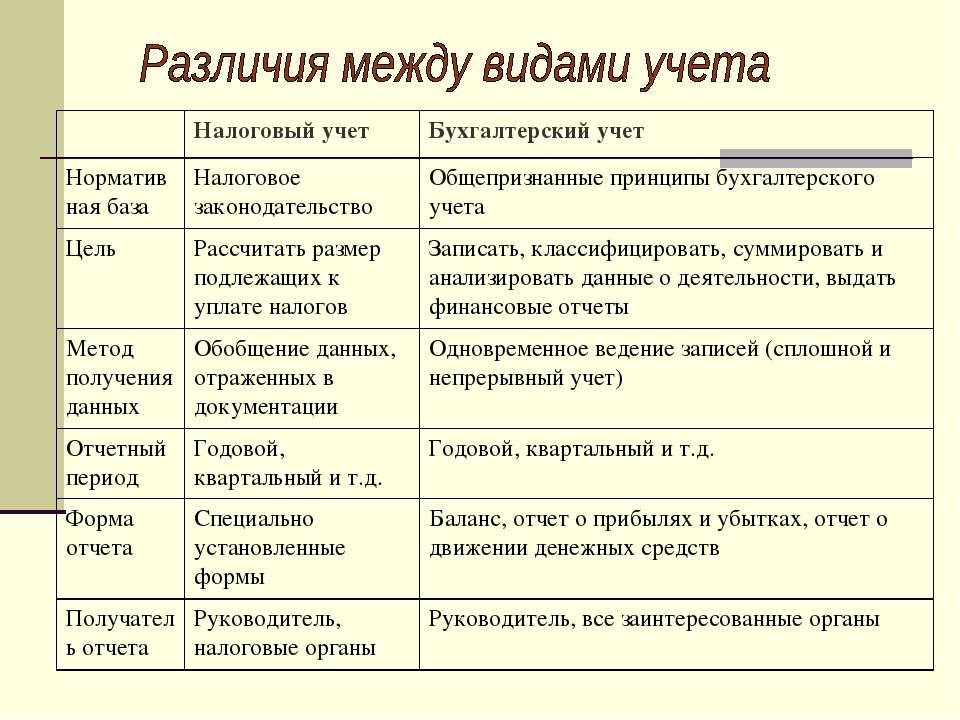

Несмотря на очевидные сходства, рассматриваемые виды учета характеризуются и рядом отличий. Главная разница заключается в цели обобщения информации и ее пользователях. В налоговом учете данные формируются для того, чтобы определить налоговую базу. Их используют контролирующие органы и налоговые консультанты.

Также отличия затрагивают документацию, которая используется в качестве базы. Налоговый учет ведется на основе Налогового кодекса РФ. Также применяются положения к нему. Бухучет регламентируется законом «О бухгалтерском учете», положениями и прочими законодательными актами. Однако на этом список отличий не заканчивается.

Признание расходов

Различия между рассматриваемыми понятиями заключаются в признании расходов. Они сведены в таблицу:

| Бухгалтерский | Налоговый |

| Выбытие активов, появление обязательств, которые уменьшают размер капитала компании. | Экономически обоснованные и документально оправданные расходы организации. |

Чтобы отобразить затраты в налоговой отчетности, они должны отвечать таким требованиям:

- подтверждение документальным способом;

- обоснованность;

- формирование вследствие деятельности, которая направлена на получение дохода.

Признание доходов

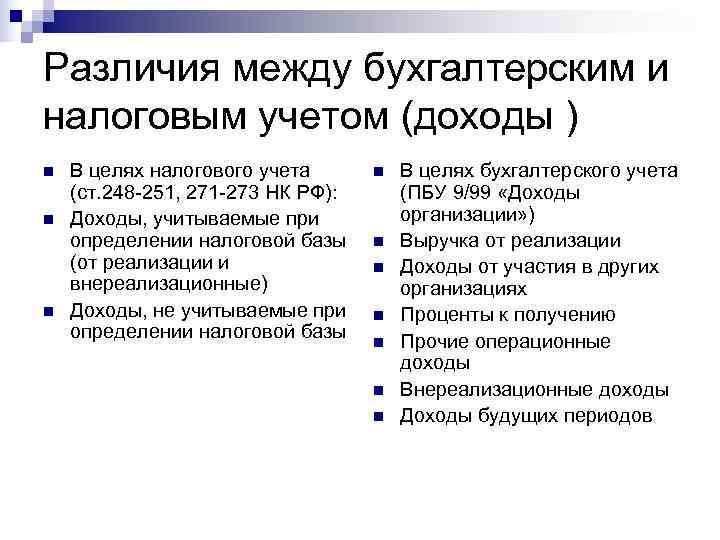

Разница между рассматриваемыми понятиями заключается в классификации доходов. Она отображена в таблице:

| Бухгалтерский | Налоговый |

| Доходы от основной деятельности – выручка от продажи или оплата за оказанные услуги и выполненные работы | Доходы от продажи продукции или оказания услуг |

| Прочие доходы, которые регламентируются ПБУ 9/99 | Внереализационные доходы, которые регламентируются НК РФ. |

Важным отличием считается дата признания доходов. Она зависит от метода ведения отчетности. Бухучет обычно ведется путем начисления. Ведение налогового учета проводится кассовым способом или методом начисления.

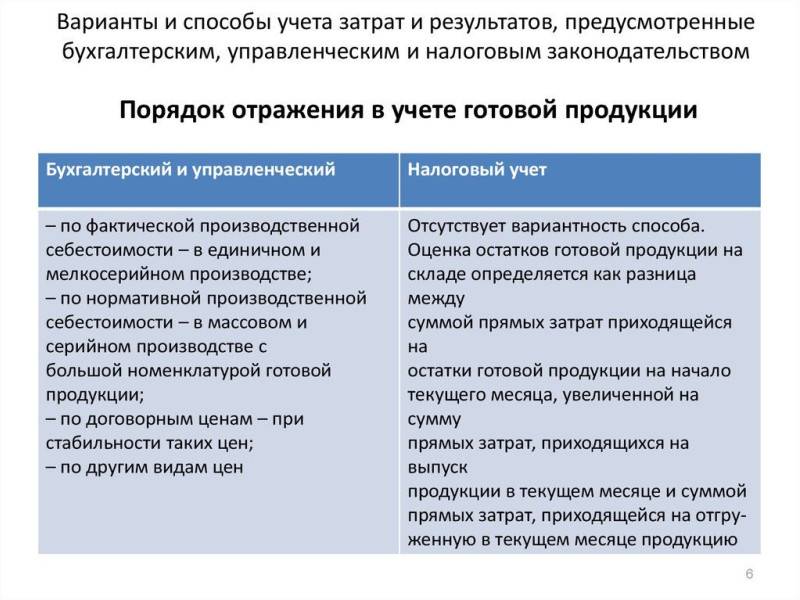

Оценка МПЗ

В настоящее время методы оценки МПЗ в каждом случае совпадают. Сегодня организация может выбрать любой из методов, представленных в таблице:

Прочие различия

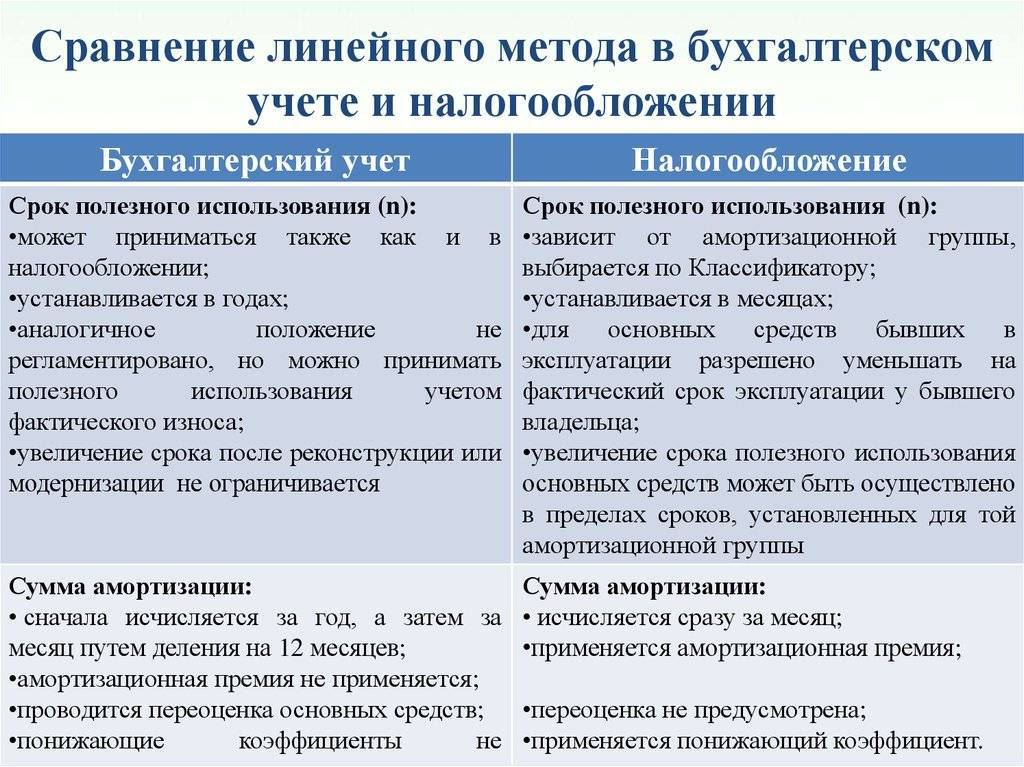

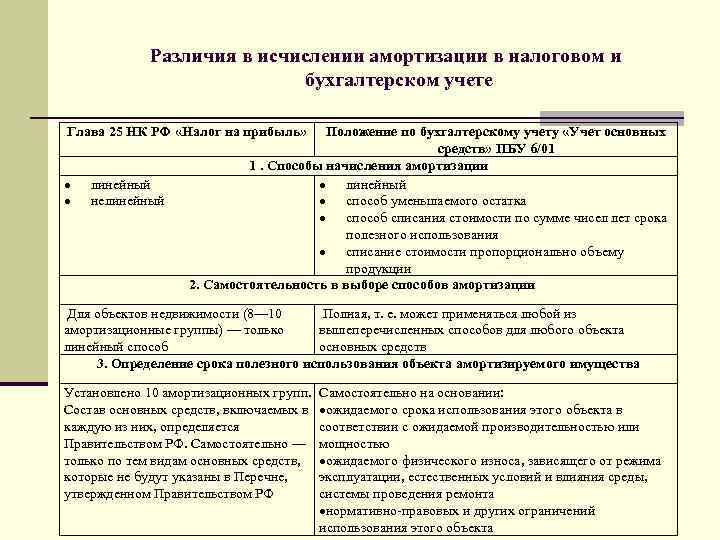

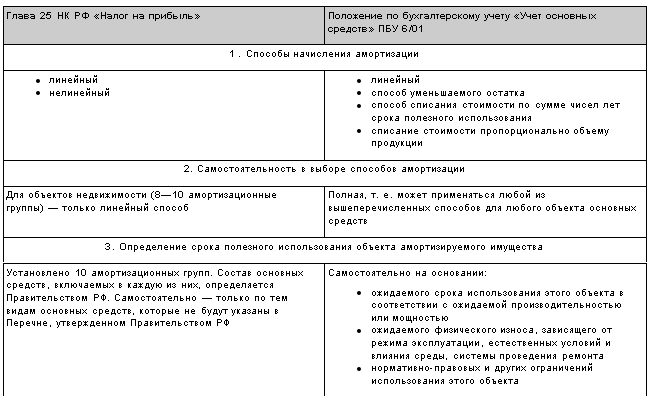

Важным отличием между понятиями, которые рассматриваются, считается начисление амортизации. В бухучете применяются такие способы:

- линейный;

- уменьшаемого остатка;

- списания стоимости пропорционально объему товаров или услуг;

- списания стоимости по сумме количества лет период полезного использования.

В налоговом учете применяется только 2 метода – линейный и нелинейный. Если руководитель предприятия выбирает разные методы расчета сумм, появляются отличия в итоговых значениях.

Также разница затрагивает определение периода полезного использования основных средств. В бухучете он рассчитывается самостоятельно. При этом стоит учитывать особенности основного средства.

В налоговом учете период полезного использования определяется на основании Классификации основных средств. В данном случае этот срок регламентируется законодательным путем. Также в этой ситуации могут применяться повышающие или понижающие коэффициенты. Они ускоряют выбытие объекта или сокращают расходы текущего периода.

Такие поправки могут использоваться для расчета амортизации на лизинговое имущество. Амортизационная премия, которая представляет собой затраты на капитальные вложения, используется только в условиях налогового учета. Она помогает уменьшить налогооблагаемую прибыль.

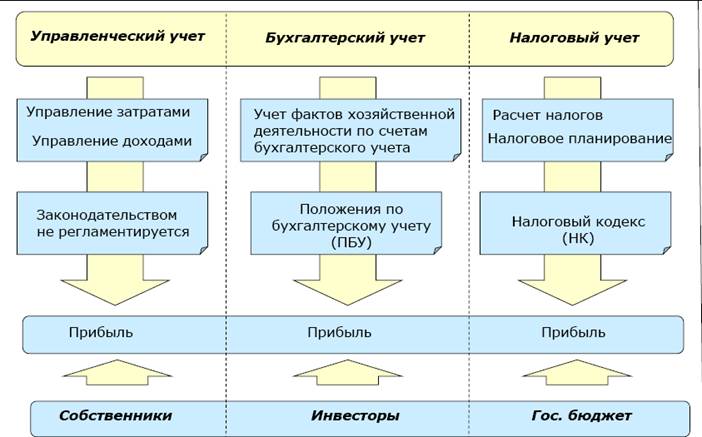

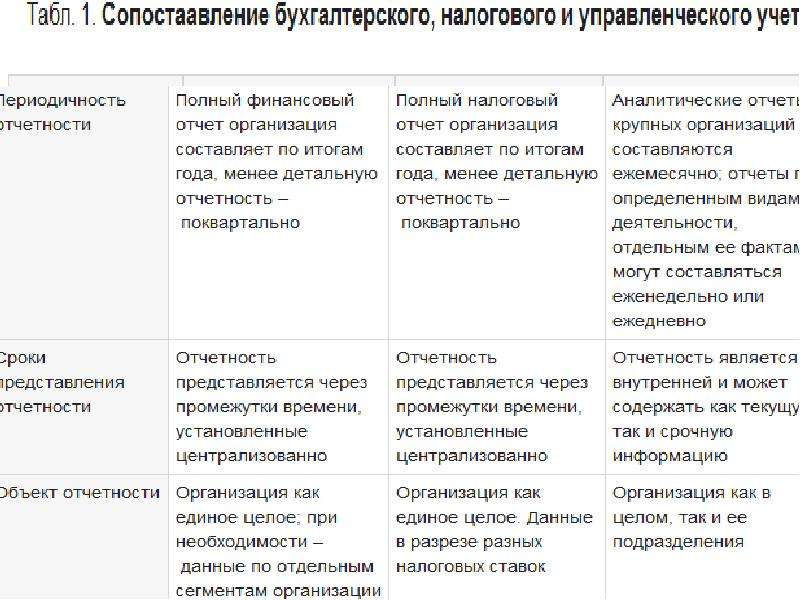

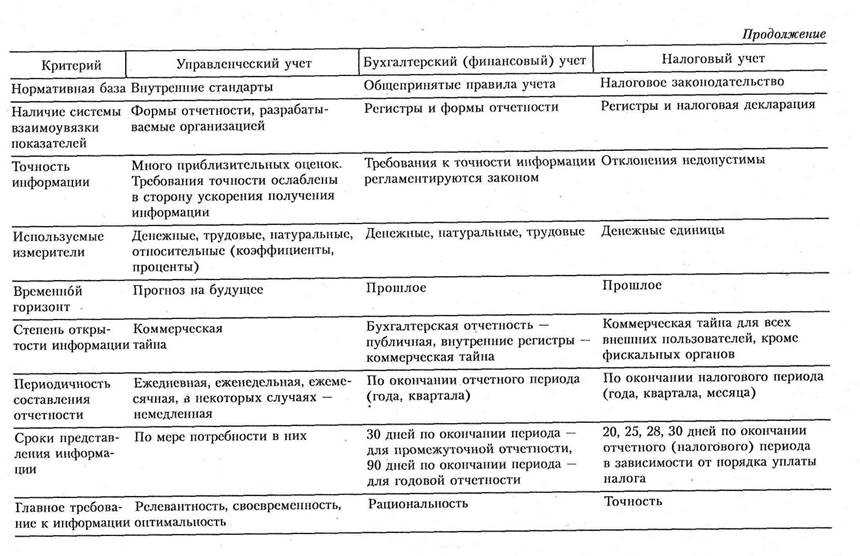

Бухгалтерский и налоговый виды учета применяются практически всеми предприятиями. При этом они характеризуются целым рядом важных отличий. Разница касается целей ведения, пользователей информации, используемой документации. Также отличия затрагивают особенности признания доходов и расходов компании.

Разница между налоговым и бухгалтерским учетом

Несмотря на схожесть операций налоговый и бухгалтерский учет имеет множество отличий.

Основные из низ заключаются в следующем:

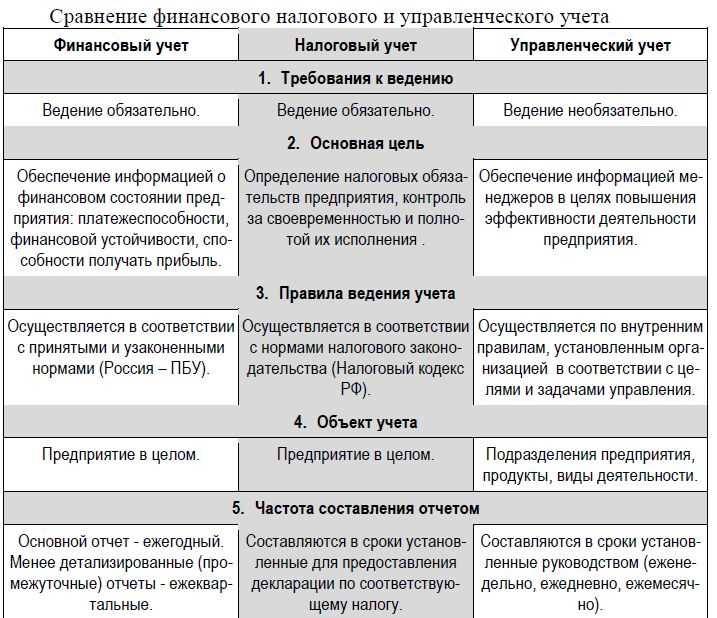

- Задачи учета. Бухгалтерский учет призван предоставить наиболее полную и достоверную информацию о финансовом состоянии предприятия. Налоговый же учет позволяет определять базу для расчете налога на прибыль.

- Нормативные и законодательные акты, формирующие принципы ведения учета.

- Порядок определения доходов и расходов. При наличии одних и тех же операций бухгалтерская и налоговая прибыль могут существенно отличаться, хотя нередко значения этих понятий и совпадают.

Организации обязаны вести как налоговый, так и бухгалтерский учет. В то же время не для всех хозяйственных субъектов обязателен к использованию бухучет. Речь идет об индивидуальных предпринимателях. По отношению к ним отсутствует необходимость в определении бухгалтерской прибыли. Все доходы предпринимателя после уплаты обязательных платежей ― это его личные, распоряжаться которыми он вправе полностью по своему усмотрению.

При определении доходов и расходов применяют один из методов:

Метод начисления. Отражает сам факт совершения операции

При этом не важно, оплачены ли фактически эти действия самим предприятием или его контрагентами. При отсутствии оплаты образуется кредиторская или дебиторская задолженности.

Кассовый метод предполагает, что факт доходов или расходов появляется после фактической оплаты или поступления денежных средств.

Организации вправе использовать оба метода в НУ и БУ. Но при этом действуют некоторые ограничения. Например, кассовый метод в бухучете доступен далеко не всем. Его вправе применять малые предприятия и некоммерческие организации, имеющие социальную направленность. Однако традиционно самым удобным и распространенным является все же метод начисления. Им пользуется большинство фирм, даже ведущих упрощенный учет.

Почти те же правила действуют и по отношению к налоговому учету. Основным здесь при определении прибыли признается метод начисления. Определяют доходы и расходы кассовым способом лица на льготных режимах налогообложения, малые предприятия с небольшими оборотами.

Формирование рассматриваемых учетов регламентируется различными законодательными актами. Для целей бухучета основным законом представляется «Закон о бухгалтерском учете», Положения ПБУ, прочие нормативные акты. Определение операций в разрезе налогового учета подчиняется прежде всего Налоговому кодексу РФ, а также прочим документам, разъяснениям, письмам таких ведомств, как Минфин.

Определение двух видов учета

Определение НУ содержится в статье 313 НК РФ. Это структура для сбора сведений, нужных для установления налоговой базы. При установлении этой базы используется первичка, объединенная в группы на базе правил НК РФ. Если фирма использует общую систему обложения, учет осуществляется для установления налога на прибыль.

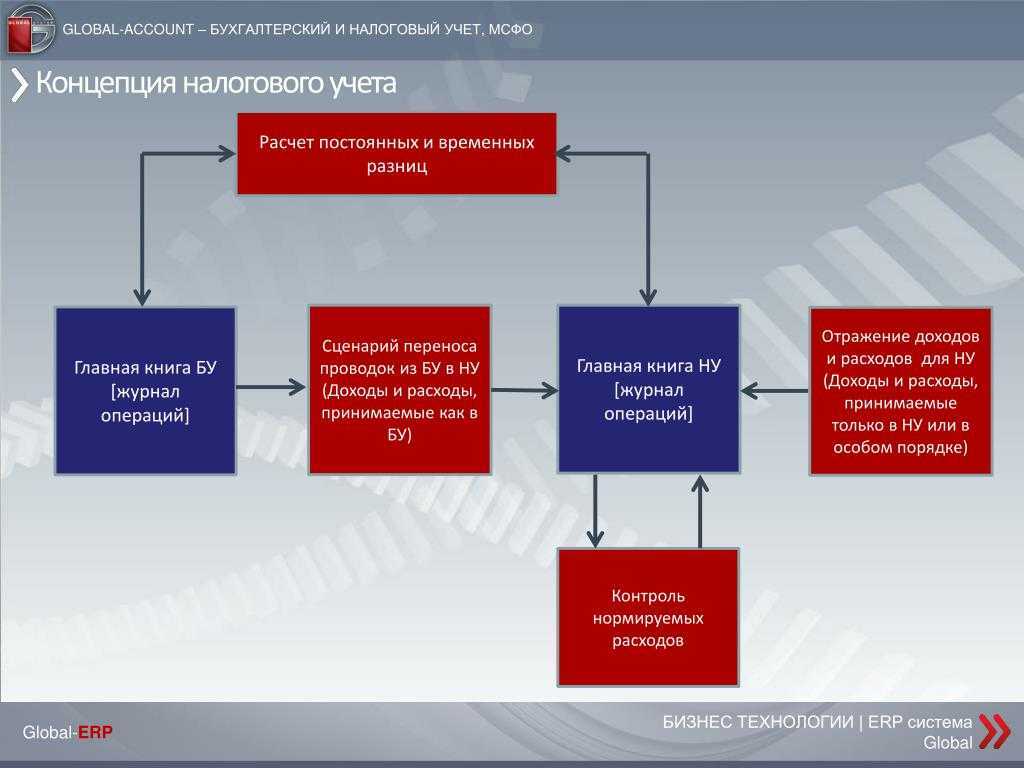

Как учитывать разницы между бухгалтерским и налоговым учетом по ПБУ 18/02?

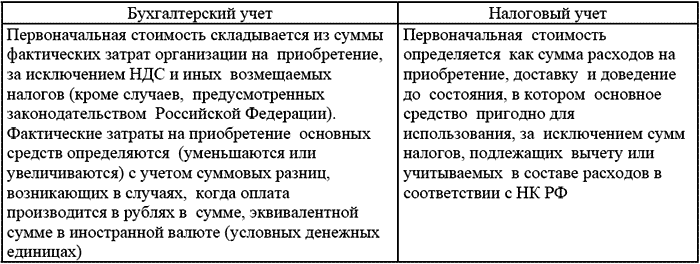

Бухучет представляет собой создание системы сведений об определенных объектах и операциях. Регулируется он ФЗ №402 «О бухучете» от 6 декабря 2011 года. Цель его существования – формирование фин. отчетности, на базе которой можно сделать вывод об итогах работы компании. Бухучет, в отличие от налогового, позволяет судить о результатах функционирования фирмы.

Бухгалтерская отчетность является документом, на базе которого могут приниматься решения.

К примеру, на базе данных бухучета принимается решение о том, стоит ли выдавать какой-либо компании кредит. Отчетность потребуется для участия в конкурсах.

Финансовая отчетность может запрашиваться внешними пользователями: кредиторами, партнерами, кредитными учреждениями, аудиторами. Эти пользователи только на основании данных бухучета могут получить полную картину о финансовом положении фирмы. Отчетность не менее часто используется внутренними пользователи. Это руководители, сотрудники, учредители. Именно на базе данных бухучета принимаются ключевые управленческие решения.

Вопрос: Организация покупает товары, стоимость которых согласно договору выражена в евро, а расчеты производятся в рублях по официальному курсу евро, установленному Банком России на день платежа. Как отразить эти операции в бухгалтерском и налоговом учете покупателя, если курс евро на дату оплаты отличается от курса евро на дату принятия товаров к учету и товары оплачиваются в месяце, следующем за месяцем их принятия к учету? Организация в целях налогообложения прибыли применяет метод начисления. Посмотреть ответ

Уже на базе определений двух форм учета можно понять отличия. Налоговый учет нужен преимущественно для государственных структур. Он обеспечивает простоту контроля над уплатой налогов. Он нужен для отслеживания своевременности налоговых платежей и их полноты. На базе бухучета формируется отчетность. Она нужна для сторонних и внутренних пользователей. На ее базе принимаются различные решения: от выдачи кредитов до управления компанией.

Налоговый учет: основные различия

Чиновники систематически вносят изменения в текущее законодательство. Ключевое назначение корректив и нововведений — сглаживание различий между НУ и БУ. Конечно, идеального сходства норм в скором будущем ждать не приходится. Однако заметные шаги и планы уже намечены.

Налоговый учёт

– это обобщающая система информации, определяющая базу для налогов на основании данных первичных документов, объединённых в определенном порядке. Главной целью организации, применяющей налог на прибыль, является ведение налогового учета.

Бухгалтерский учет

– это систематизированная, сформированная информация о предусмотренных Федеральным Законом объектах, соответствующая его требованиям. Составление этого документа происходит на основании финансовой отчетности.

Целью бухгалтерского учета является составление такой финансовой отчетности, о которой невозможно судить при использовании данных налогового учета. На ее основании можно проанализировать экономическую ситуацию, сложившуюся в организации, а также принимать управленческие решения.

Целью бухгалтерского учета является составление такой финансовой отчетности, о которой невозможно судить при использовании данных налогового учета. На ее основании можно проанализировать экономическую ситуацию, сложившуюся в организации, а также принимать управленческие решения.

Главное отличие заключается в назначении: бухучет составляется для отчетности деятельности организации и ее состояния, а налоговый учет применяется для контроля своевременной уплаты налогов.

В РФ сложилась устойчивая концепция, регулирующая учеты и отчетности. Система нормативного регулирования бухучета была разработана Департаментом методологии бухгалтерского учета и отчетности Министерства финансов Российской Федерации.

В эту систему регулирования входят такие документы

:

- ГК РФ, Федеральный закон «О бухгалтерском учете», «Об акционерных обществах»;

- Положение о и отчетности, План счетов бухучета, Положение об учебной политике;

- Методички по ведению бухучета (о порядке оценивания стоимостей с акционерных обществ, о порядке заполнения отчетности за год и квартал и др.);

Данная система помогает регулировать принципы и действие ведения учетов, хотя в реальности существует еще и косвенная система регулирования отчетностей. В основе лежат Законы и иные документы нормативного характера, которые отражают важную часть отчётности.

Задачами бухучета являются достоверные сведения, которые составлены для руководителя организации, инвесторов, банка, органов власти и др.

Задачей налогового учета является для того, чтобы потом уплатить его в бюджет.

В чем суть отличий

Кардинальная разница между налоговым и бухгалтерским учетом прослеживается по многим факторам. Приведем вам несколько отличий бухгалтерского и налогового учета.

Задачи

- Цель налогового учета – определить налоговую базу по расчету налога на прибыль (общая система налогообложения), налога на доходы физических лиц, единого налога при УСНО.

- Цель бухгалтерского учета – составление точной бухгалтерской отчетности, благодаря которой можно судить о результатах финансово-хозяйственной деятельности предприятия.

Порядок расчетов

Бухгалтерский учет, как и налоговый, осуществляется на основе первичных документов. В нем отражаются все объекты:

- расчеты по обязательствам, возникшие по договорам;

- основные средства и нематериальные активы;

- другие хозяйственные операции.

Объекты учета в бухгалтерии современного предприятия записываются в документации и в денежном, и в натуральном эквиваленте. Примеры:

- штуки, пары;

- кг, г, тонны;

- рубли, доллары и т. д.

В налоговом учете расчеты реализуются только в денежных единицах. Таким образом, бухгалтерский учет – более обширное понятие, применяемое в деятельности предприятия.

Система признания доходов и расходов

По правилам бухучета все расходные и приходные операции учитываются без исключения. При применении налоговых регистров действуют другие «законы»: некоторые затраты (доходы) не учитываются в полном объеме. Рассмотрим пример.

Организация применяет УСНО. В этом квартале она потратила на консультационные услуги по исследованию рынка услуг 3000 (три тысячи рублей). Данные расходы не признаются затратами в целях налогообложения, а значит завышают размер дохода.

Прибыль подсчитывается как доход минус расход.

Прибыль: поступления от контрагентов — 30 000

Расходы: выплата заработной платы – 20 000

НДФЛ – 2 300

Взносы в фонды – 3 500

Консультационные услуги – 3 000

Расчет дохода для целей бухучета:

30 000 – 20 000 – 2 300 – 3 500 – 3 000 = 1 200

Расчет дохода для целей налогообложения:

30 000 — 20 000 – 2 300 – 3 500 = 4 200

Чем бухгалтерский учет отличается от налогового учета очевидно при сравнении данных налоговой отчетности с бухгалтерией. Некоторые доходы/расходы рассматриваются налоговиками в пределах нормы (предельное значение, величина). Сюда относятся:

- затраты на рекламную компанию;

- услуги нотариусов;

- суммы, полученные по договорам безвозмездно;

- расходы из-за бракованной продукции;

- добровольное медицинское страхование работников предприятия;

- проценты по кредитам;

- суточные командированных лиц;

- компенсационные выплаты при использовании личного транспорта.

В части амортизации и учета основных средств

В качестве основных средств на предприятии признаются единицы имущества, которые:

- приносят выгоду производству (без них не осуществим производственный цикл);

- используются не менее одного года;

- собственник предприятия не желает перепродавать объект ОС.

Стоимостной лимит при списании ОС для управленческих целей – 40 тысяч рублей. По другим позициям ежемесячно (ежеквартально, ежегодно) начисляется амортизация, что приводит к уменьшению первоначальной цены имущества. Начисление амортизации объектов имущества для целей налогообложения организуется по справочнику ОКОФ. Только в расчет берутся объекты, стоимость которых выше 100 тысяч рублей. Процедура выглядит следующим образом:

- бухгалтер определяет срок службы ОС по техническому паспорту объекта;

- находит в справочнике подходящую амортизационную группу;

- исчисляет срок полезного пользования.

Особенности бухгалтерского учета

Хозяйственные, имущественные операции проводимые организацией (любого вида, рода деятельности) документально отображаются в бухгалтерском учете. Потому все многообразие данных хозяйственных операций по изменению состояния капитала (имущества) организации регистрируются для последующего сбора, упорядочивания и отображения в системе бухучета.

Деятельность организации, затрагивающая её «хозяйство» (имущество, обязательства) и является объектом для бухгалтерской отчетности. Осуществляется, составляется последняя уполномоченным специалистом собственно самого предприятия/организации либо сторонним субъектом бухгалтерского сопровождения.

Установленные задачи бухгалтерский учет/отчетность выполняет преследуя такие цели:

1. Профилактические:

- Предупреждение (и при необходимости устранение) отрицательных результатов, касаемо всего хозяйственного процесса организации.

- Обеспечения финансовой стабильности/устойчивости, путем выявления скрытых резервов (внутриорганизационных).

2. Контролирующие: наблюдение и проверка таких сфер хозяйственной деятельности организации:

- Корректность выполнения законодательных норм, и внутриорганизационных уставов, смет и нормативов.

- Целесообразность выполняемых организацией операций, хозяйственных процессов.

- Целесообразность управления/использования ресурсов – включая и материальные, и трудовые.

- Состояние (наличие) и движение имущества, капитала организации.

Что изменилось в стандарте

В 2020 г. ПБУ 18/02 позволяет пояснить инвестору (собственнику), как начисленный по результатам текущего периода налог повлияет на будущие периоды. Такое влияние вызвано тем, что из-за особенностей налогового законодательства доля налога в прибыли может существенно варьироваться из года в год и часто зависит от того, как налог был уплачен в предыдущие периоды. Поэтому основным «клиентом», которого интересует информация, полученная с помощью ПБУ 18/02, теперь будет не контролирующий орган, а собственник или инвестор. При этом Минфин сократил возможность использования ПБУ 18/02 в роли «помощника» для расчета налога.

Главная цель стандарта ПБУ 18/02 – определить порядок учета налогов на прибыль. Этот стандарт помогает организации учитывать последствия:

будущего возмещения стоимости активов, которые признаны в отчете о финансовом положении организации;

событий текущего периода, признанных в финансовой отчетности организации (IAS 12 «Налоги на прибыль», Минфин, приказ от 28.12.2015 № 217н).

-

Налог на прибыль рассчитывается в соответствии с нормами налогового законодательства (согласно НК РФ), а не бухгалтерского. С точки зрения ПБУ 18/02, рассчитанная сумма налога – исходные данные, свершившийся факт. Однако с его помощью можно показать инвесторам последствия уплаты налога. Инвесторы ожидают определенную прибыль от предприятия с учетом налога. Если откладывать налог, то его сумма в последующих периодах для инвестора может стать сюрпризом.

Поэтому ключевое понятие ПБУ 18/02 – отложенный налог. Сумму налога на прибыль, уплаченного в текущем году, можно условно разделить на части, относящиеся к отчетному году и к будущим годам. Отложенный налог на прибыль – это сумма, которая оказывает влияние на величину налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах (п. 9 ПБУ 18/02). Отложенный налоговый актив (ОНА) отражает вероятность заплатить меньшую долю налога в будущем аналогично тому, как дебиторская задолженность отражает надежду вернуть долг в будущем (п. 14 ПБУ 18/02). Отложенные налоговые активы отражаются в бухгалтерском учете на отдельном синтетическом счете 09 «Отложенные налоговые активы».

В том периоде, когда возникают налогооблагаемые временные разницы, признаются отложенные налоговые обязательства (ОНО). ОНО – это та часть отложенного налога, которая должна привести к увеличению налога на прибыль, подлежащего уплате в будущем (п. 15 ПБУ 18/02). Отложенные налоговые обязательства отражаются в бухгалтерском учете на отдельном синтетическом счете 77 «Отложенные налоговые обязательства».

Кто обязан применять ПБУ 18/02:

Публичные общества (для информирования акционеров и инвесторов).

Дочерние и зависимые общества (для подготовки консолидированной отчетности (МСФО).

Остальные компании, кроме малых предприятий и некоммерческих организаций.

Основные изменения ПБУ 18/02:

из сферы действия ПБУ 18/02 исключаются организации государственного сектора;

уточняется порядок определения временных разниц (ВР) и постоянных разниц (ПР), в том числе участником КГН;

по некоторым видам разниц устраняется неопределенность, к каким видам их относить – временным или постоянным;

устанавливается порядок определения расхода (дохода) по налогу на прибыль, который складывается из текущего и отложенного налога и отражается в отчете о финансовых результатах за отчетный период. Текущий налог на прибыль – это налог на прибыль для целей налогообложения, определяемый по данным налогового учета. Отложенный налог на прибыль определяется как суммарное изменение отложенных налоговых активов (ОНА) и отложенных налоговых обязательств (ОНО), за исключением результатов операций, не включаемых в бухгалтерскую прибыль (убыток);

уточняется терминология: вместо понятия «постоянный налоговый актив» (ПНА) используется термин «постоянный налоговый доход» (ПНД), а вместо понятия «постоянное налоговое обязательство» (ПНО) – «постоянный налоговый расход» (ПНР). При этом все определения данного понятия остаются прежними.

При соблюдении правил, предусмотренных Приказом Минфина РФ № 236н, расчета показателей по ПБУ 18/02 можно выполнять разными методами: балансовым или методом отсрочки. При этом стандарт не содержит ограничений для использования организацией любого из этих способов по своему выбору (Информационное сообщение Минфина РФ от 28.12.2018 № ИС-учет-13).

Производство

Какие затраты отражены в бухучете?

Какие затраты отражены в бухучете?

- Прямые, то есть непосредственно связанные с производством

. Сюда относится зарплата рабочих, материалы, которые используют в процессе производства, амортизация основных денежных средств, социальные отчисления от заработной платы персонала. - Вспомогательные

. Примером такого типа производства может послужить собственная котельная, денежные затраты на её содержание и общая сумма всех денежных трат. - Косвенные

(те, что связаны с управлением и обслуживанием производства), которые подлежат списыванию с кредита счетов. - Бракованные изделия, детали и работы

, несоответствующие по качеству установленным стандартам, не используемые по прямому назначению.

Новый порядок с 2020 года

С отчетности за 2020 год организации обязаны считать разницы по ПБУ 18/02 по новым правилам (п. 2 приказа Минфина от 20.11.2018 № 236н). Их суть заключается в том, чтобы считать разницы не в разрезе отдельных доходов и расходов, а в целом по видам активов и обязательств.

Этот способ называют балансовым, поскольку бухгалтер сравнивает балансовую стоимость актива или обязательства и его стоимость для целей налогообложения (п. 8 ПБУ 18/02).

Важное изменение ПБУ 18/02 в том, что ввели новый показатель отчетности – расход (доход) по налогу на прибыль. В целом учет по новым правилам проще

Во-первых, теперь нужно учитывать разницы не пообъектно, а по видам активов и обязательств, что не так трудоемко. Во-вторых, разницы нужно считать не на момент совершения операции, а на конец отчетного периода. В-третьих, нет необходимости квалифицировать разницы, разница в стоимости активов и обязательств – всегда временная разница, что резко снижает риск ошибок

В целом учет по новым правилам проще. Во-первых, теперь нужно учитывать разницы не пообъектно, а по видам активов и обязательств, что не так трудоемко. Во-вторых, разницы нужно считать не на момент совершения операции, а на конец отчетного периода. В-третьих, нет необходимости квалифицировать разницы, разница в стоимости активов и обязательств – всегда временная разница, что резко снижает риск ошибок.

Основной минус балансового метода – нельзя не вести налоговый учет. Если при расчете разниц в разрезе доходов и расходов организации могли трансформировать данные бухучета в налоговый учет, то при балансовом методе так сделать не получится.

Формально метод в разрезе доходов и расходов не запрещен и после 1 января 2020 года. В частности, в пунктах 14 и 15 ПБУ 18/02 приведены примеры, в которых разницы считают в разрезе начисленной амортизации (то есть расхода), а не стоимости основного средства в обоих видах учета, как нужно было при балансовом методе.

Законы и нормативные документы бухгалтерского и налогового учета

Бухгалтерский учет ведется на основании Федерального закона N 402-ФЗ «О бухгалтерском учете» от 6 декабря 2011 года.

В законе сказано, что бухгалтерский учет следует вести основываясь на Положения по бухгалтескому учету (ПБУ).

Положения по бухгалтерском учету (ПБУ) — это правила ведения бухгалтерского учета. В них описаны правила ведения учета на каждом участке учета и при различных событиях при учете.

Налоговый учет на предпритии ведется на основании Налогового Кодекса РФ, Федеральных законов, Писем ФНС и Минфина.

Порядок признания доходов и расходов

Третье, последнее отличие между бухгалтерским и налоговым учетом — это порядок призания доходов и расходов.

По правилам бухгалтерского учета при определении прибыли учитываются все движения денежных средств.

В налоговом учете учитываются не все приходы и расходы при определении прибыли, с которой нужно заплатить налог. Для предприятий и индивидуальных предпринимателей, применяющих УСН, в главах 25 и 26.2 Налогового кодекса РФ перечислены поступления, которые можно считать доходами (ст. 246, 250, 346.15) и расходы, которые можно считать расходами (ст. 254, 346.16).

Ниже все три отличия представлены в виде таблицы:

| Основные отличия | Бухгалтерский учет | Налоговый учет |

| Задача | Создание достоверных сведений для:— хозяина предприятия, полезной для принятия управленческих решений;— внешних пользователей (инвесторы, банки, поставщики, органы власти) | Определить налог на прибыль для уплаты его в бюджет. |

| Законы, нормативные документы | Федерального закона N 402-ФЗ “О бухгалтерском учете” от 6 декабря 2011 годаПоложения по бухгалтерскому учету (ПБУ) – правила ведения бухгалтерского учета | Налоговый кодекс,Федеральные законы,Письма ФНС и Минфина |

| Порядок признания доходов и расходов | По правилам бухгалтерского учета при определении прибыли учитываются все движения денежных средств. | При налоговом учете учитываются не все приходы и расходы при определении прибыли, с которой нужно заплатить налог. Для предприятий и индивидуальных предпринимателей, применяющих УСН, в главах 25 и 26.2 Налогового кодекса РФ перечислены поступления, которые можно считать доходами (ст. 246, 250, 346.15) и расходы, которые можно считать расходами (ст. 254, 346.16). |

Для Хозяина предприятия важно знать, как идут дела на предприятии. Налоговый учет представления о результатах деятельности предприятия не дает и может ввести в заблуждение при попытке увидеть настоящий результат

Такая разница получается из-за разницы в признании доходов и расходов при бухгалтерском и налоговом учете.

Рассмотрим это утверждение на примере.

Пример

Исходные данные:

Предприятие применяет УСН с объектом налогообложения доходы минус расходы.

В 1 квартале у предприятие были следующие движения денег:

- Поступление денежных средств за оказанные услуги 50000 рублей.

- Выплата заработной платы 25000 рублей.

- Уплачен НДФЛ 3000 рублей.

- Уплачены взносы в фонды 5000 рублей.

- Оплачены консультационные услуги по исследованию рынка 3000 руб.

Необходимо определить размер прибыли по бухгалтерскому учету и по налоговому учету.

Прибыль по бухгалтерскому учету

Согласно положениям по бухгалтерскому учету для определения прибыли учитываются все движения денег

Сумма прихода: 50000 рублей

Сумма расхода: 25000+3000+5000+3000=36000 рублей

Сумма прибыли по бухгалтерскому учету расчитывается по формуле:

приход — расход = прибыль

50000 — 36000 = 14000 рублей

Прибыль по налоговому учету (налогооблагаемая прибыль)

При налоговом учете учитываются не все приходы и расходы при определении прибыли, с которой нужно заплатить налог.

В нашем примере консультационные услуги по исследованию рынка не признается расходом. На основании того, что прочие (не бухгалтерские) консультационные услуги не признаются в составе расходов организаций, применяющих УСН — такие затраты не поименованы в п. 1 ст. 346.16 НК РФ.

Сумма прихода: 50000 рублей

Сумма расхода: 25000+3000+5000=33000 рублей

Сумма прибыли по налоговому учету расчитывается по формуле:

приход — расход = прибыль

50000 — 33000 = 17000 рублей

В нашем примере по итогам 1 квартала при ведении только налогового учета Хозяин предприятия увидит прибыль 17000 рублей. Хотя на самом деле она меньше на сумму оплаченных консультационных услуг 3000 рублей, но не учтенных как расход в целях налогообложения. На самом деле прибыль предприятия 14000 рублей.

Так зачем же Упрощенцам бухучет?

Бухучет помогает Хозяину ориентироваться в том, как на самом деле идут дела предпрития и принимать верные управленческие решения, не зависимо от того, какую систему налогообложения применяет предпритие.

Алгоритм выбора системы налогообложения

Итак, мы разобрались в основных элементах российских налоговых систем. Что со всем этим делать? Надо оценить – требованиям каких налоговых режимов удовлетворяет ваш бизнес.

- Начинать надо с выбранного вида деятельности, а именно – под требования каких систем налогообложения он вписывается. Например, розничная торговля и услуги подходят под УСН, ОСНО, ПСН, АУСН. Торговать оптом можно только на УСН и АУСН (в пределах лимитов) и ОСНО. Сельхозпроизводители могут работать на ОСНО, УСН, АУСН и ЕСХН. Индивидуальные предприниматели могут приобрести патент на услуги производственного характера, такие как изготовление ковров и ковровых изделий, колбас, валяной обуви, гончарных изделий, бондарной посуды, изделий народного промысла, сельхозинвентаря, очковой оптики, визитных карточек и др. Самый широкий выбор видов деятельности из специальных налоговых режимов – у УСН.

- По организационно-правовой форме (ИП или ООО) ограничения распространяются на ПСН и НПД. Эти режимы разрешены только физлицам. Остальные налоговые режимы доступны и физическим, и юридическим лицам.

- По количеству работников самые жесткие требования у патентной системы налогообложения – не более 15 человек. Ограничения же по работникам для УСН (130 человек) можно назвать для начала деятельности приемлемыми.

- Лимит предполагаемого дохода для УСН: 251,4 млн. рублей в год. Пожалуй, его трудно будет выдержать торгово-посредническим фирмам и бизнесу с большой долей расходов. Лимит в 60 млн рублей для патентной системы налогообложения довольно трудно преодолеть с учетом ограниченного числа работников, поэтому можно назвать это требование не очень существенным. Самый жесткий лимит – на НПД, поэтому этот режим больше подходит для нерегулярного или совсем мелкого бизнеса.

- Если вам необходимо быть плательщиком НДС (например, ваши основные клиенты – плательщики НДС), то лучше выбрать ОСНО. Но здесь надо хорошо представлять себе, какой окажется сумма выплат по НДС, и сможете ли вы без проблем вернуть входящий НДС из бюджета. В ситуации с этим налогом практически невозможно обойтись без квалифицированных специалистов.

- Вариант УСН Доходы минус расходы может, в некоторых случаях, оказаться самым выгодным по суммам налога к уплате, но здесь есть серьезный бюрократический момент – подтверждение расходов. В этом случае надо знать, сможете ли вы предоставить подтверждающие документы.

- После того, как вы подобрали для себя несколько вариантов налогообложения (напоминаем, что ОСНО всегда может быть в этом списке), стоит сделать предварительный расчет налоговой нагрузки. Целесообразнее всего обратиться за этим к профессиональным консультантам, но самые простые примеры расчетов мы приведем здесь.