Правильное оформление страхового случая

Если вы попали в ДТП, соблюдайте общие рекомендации:

После столкновения остановите машину, включите аварийную сигнализацию и установите знак аварийной остановки

Оставьте все предметы в радиусе аварии на своих местах, транспортное средство не передвигайте — это крайне важно для дальнейшей детальной фиксации.

Оформите Европротокол, если соблюдены условия: в ДТП пострадало только 2 машины, водители застрахованы и не имеют претензий, а ущерб — не более 100 тыс. руб.

Когда масштаб аварии больше и есть пострадавшие – вызовите инспекторов ГИБДД и, если необходимо, скорую

До приезда сотрудников все должно оставаться на своих местах.

Если есть свидетели — возьмите из данные, это понадобится для страховой и поможет в разрешении спорных ситуаций.

Детально сфотографируйте повреждения и само место происшествия — чем больше фотографий, показывающих полную картину аварии, тем меньше вопросов возникнет у страховщиков.

Позвоните в страховую и сообщите о ДТП. Сотрудник подскажет, как действовать дальше, чтобы получить компенсацию.

От чего зависят тарифы на Каско

Законом расчет каско не регулируется, поэтому страховщики берут в рассмотрение различные критерии, по которым затем формируют цену.

Страховые компании учитывают следующее:

Стаж вождения и возраст водителя. Согласно статистике ДТП в РФ в 2024 году самые частые аварии происходят с участием водителей от 30 до 40 лет (24,9% от общего количества случаев), поэтому каско для граждан этой возрастной категории будет дороже. Полис для тех, у кого уже достаточный стаж вождения, дешевле, чем для тех, кто недавно стал водителем

Важно отметить, что если в страховку вписано несколько человек, надбавка происходит по самому маленькому стажу

Безаварийность вождения также влияет на цену каско: если в период страхования водитель попадал в ДТП по собственной вине, применяется повышающий коэффициент. Чем больше было страховых выплат, тем дороже полис – таким образом СК закладывает в дополнительную стоимость риск того, что водитель снова может попасть в ДТП, и потребуется возмещение ущерба.

Характеристики автомобиля. Страховые компании ориентируются на цены запчастей, указанные в специальном справочнике, а также смотрят за изменениями на рынке официальных дилеров и поставщиков запчастей-аналогов.

Для старых или редких моделей авто ремонт невыгодный из-за дорогих новых запасных частей, поэтому стоимость полиса будет выше.

Марка авто также влияет на цену: условно, запчасти для BMW стоят дорого и не всегда есть в наличии.

Региональная статистика угонов по конкретным маркам также учитывается страховыми.

Противоугонная система. В зависимости от качества установленной системы страховая предлагает скидку на полис, так как снижается риск угона.

Страхователь может выбрать дополнительные опции в зависимости от собственных приоритетов: GAP, услуги эвакуатора, такси на время ремонта и др. Чем больше опций, тем больше придется заплатить за страховку.

На что нужно обращать внимание при выборе страховой компании?

Выбирая страховую компанию не рекомендуется обращаться сразу туда, куда советуют работники автосалона или другие заинтересованные лица, так как они вероятнее всего получают процент от оплаченного Вами страхового полиса.

Чтобы самостоятельно выбрать лучшего страховщика рекомендуется прислушаться к следующим советам:

- Найдите в интернете или на самом сайте страховщика рейтинг его надежности. Как минимум, он должен содержать букву «А». А еще лучше, если эта компания будет находится в списке 50 самых крупных страховых учреждений страны.

- Вычислите, сколько компания уже работает на внутреннем страховом рынке. Желательно, чтобы стаж превышал 7 лет.

- Разузнайте величину капитала организации. У надежного страховщика он должен быть не менее 300 млн. руб.

- Найдите информацию о крупных клиентах страхового учреждения. Если таковых нет, то это не очень хорошо.

- Узнайте, предлагает ли компания страховые продукты не связанные с автомобилем. Чем шире линейка предложений у страховщика, тем лучше.

- Определите, есть ли у организации своя круглосуточная техническая поддержка и техпомощь.

- Проверьте отзывы о компании.

Совершив правильный выбор страхователю не придется переживать о том, что его собственные и имущественные интересы не будут защищены в случае наступления страхового события.

Лучшими по всем параметрам страховыми компаниями на 2023 год признаны:

- «Тинькофф страхование»

- «Ингосстрах».

- «Ресо-гарантия».

- «Согласие».

- «Альфа страхование».

- «Росгосстрах».

- «СОГАЗ».

«Ё-полис. КАСКО» Особая серия» – новый продукт СК «Согласие».

Дополнением к ОСАГО является также «Ё-полис» страховой компании «Согласие» Проект был запущен только в этом году в Москве и Московской области, до конца 2012 года он будет доступен для жителей всех регионов России.

«Ё-полис» минимизирует последствия ДТП и помогает в тех случаях, когда лимита выплаты по ОСАГО не хватает. Продукт предусматривает возможность оперативного выезда аварийного комиссара и эвакуатора, защиту жизни и здоровья, причем эти услуги распространяются как на клиента, так и на всех членов его семьи 24 часа в сутки и по всему миру.

Новый «Ё-полис» существенно экономит время клиента по КАСКО. Аварийный комиссар СК «Согласие» приедет на место ДТП и сразу выдаст направление в сервис. Помимо этого, при серьезном ДТП автовладелец получает возможность не ремонтировать автомобиль, а заменить его на новый. Страховая компания перечислит выплату без учета износа напрямую в дилерский салон, и клиент получит существенную скидку на понравившийся автомобиль или возможность приобрести его в беспроцентную рассрочку сроком до 2 лет.

«Ё-полис. КАСКО» на 12% дороже стандартного КАСКО. Обычный КАСКО владельцу нашего Ford Focus обойдется в 45745 рублей, «Ё-полис. КАСКО» – в 51240 рублей; для хозяина шестилетней отечественной легковушки – в 38115 и 34020 рублей соответственно.

1. «С места ДТП в сервис».

В этом случае аварийный комиссар прямо на месте ДТП выдает страхователю направление на ремонт в автомастерскую.

2. «Потерпевших нет».

Он применяется автоматически в том случае, когда повреждения автомобиля превышают половину его стоимости. Страховщик перечисляет выплату в дилерский салон, в котором у хозяина разбитой машины есть возможность приобрести понравившийся ему автомобиль в беспроцентную рассрочку (до двух лет) или с ощутимой скидкой. Это предложение доступно владельцам ряда наиболее популярных в России автомобилей.

Для тех, кто считает, что «Ё-полис. КАСКО» – дорогое удовольствие, «Согласие» предлагает мини-Каско стоимостью 5 тыс. рублей. Такая страховка подойдет опытным водителям, которые не попадают в ДТП по своей вине, а также владельцам автомобилей старше трех лет. В случае ДТП, по условиям страховки, предусмотрены услуги выезда на место происшествия аварийного комиссара и эвакуатора. Если сумма причиненного ущерба выше 120 тыс. рублей, машину отправят на станцию ТО; если ниже, то автомобиль могут доставить в автосервис либо выплатить денежную компенсацию.

Способы экономии на Каско

Застраховать автомобиль и сэкономить на полисе можно следующим образом:

- Оформить Каско с франшизой. Простыми словами, франшиза — это некоторая сумма, которую владелец страховки выплатит из своих средств, если он повредил машину. Ущерб выше пределов оговоренной суммы покрывается за счет страховой.

Например, вы взяли Каско с франшизой в размере 15 тыс. руб. и повредили автомобиль. Ремонт оценили в 20 тыс. руб., из которых только 5 тыс. руб. возместила страховая.

2. Отказаться от дополнительных опций и выбрать минимальное количество покрытия рисков.

3. Застраховать автомобиль только от угона либо от ущерба.

4. Включить в страховку только водителей с большим опытом и хорошим показателем безаварийной езды.

5. Воспользоваться специальным предложением страховой: часто при оформлении ОСАГО и Каско одновременно компании дают хорошую скидку.

6. Ограничить срок договора: это выгодно, если используете машину только в определенное время года.

7. Установить специальную систему телематики. Прибор выдает страховая компания и предлагает скидку на полис: если через несколько месяцев статистика подтвердит аккуратность вождения, цена Каско станет дешевле.

8 реальных способов

1. Стандартная франшиза

Полис каско с франшизой, который можно оформить в любой страховой компании, имеет не только плюсы, но и минусы. Под этим термином подразумевают часть ущерба (фиксированную сумму или процент), которую водителю, увы, предстоит возмещать самостоятельно. С одной стороны, придется потратиться на устранение мелких дефектов, например, сколов или потертостей бампера. Но с другой – за счет этого получить внушительную скидку на полис.

Порог устанавливает сам водитель. Чем он выше, тем больше скидка, однако и тем больше средств придется выкладывать из своего кармана на мелкий ремонт. Практика показывает, что оптимальной суммой является не меньше 10 тыс. рублей. При меньших значениях рассчитывать на финансовые уступки со стороны страховщика не приходится, поскольку затраты на делопроизводство по каждому случаю в среднем составляют 2–3 тыс. рублей!

2. Временная франшиза

Если по объективным причинам 3–6 месяцев в году вы не садитесь за руль, можно рассмотреть этот пока еще не очень распространенный в нашей стране вариант. По правилам условной франшизы водитель сам определяет период икс. Если он составляет полгода, стоимость полиса будет едва ли не вдвое ниже базовой.

Если вы любите рисковать и считаете себя везучим, попробуйте сэкономить на временной безусловной франшизе. Страховая компания самостоятельно выберет временной интервал (чаще это лето – активная пора для автомобилистов). Если ДТП произойдет в этот период, выплат не будет.

3. Страховка только от угона

В этом случае стоимость может быть в 3–4 раза меньше базовой, к примеру, 10 вместо 40 тыс. рублей. Помните только, что при наступлении страхового случая в учет возьмут степень износа авто – в среднем 10—15% в год. Поэтому рассчитывать на полную сумму не стоит. К тому же, если вы не можете пока похвастаться водительским стажем в 15–20 лет и не чувствуете себя на дороге уверенно, лучше не отказываться от полного покрытия.

4. Телематика

Телематика – это система мониторинга управления автомобилем. Владелец полиса добровольного страхования получает специальный гаджет с модулями GSM, GPS, ГЛОНАСС, с SIM-картой и устанавливает его в штатный диагностический разъем. Передатчик собирает и анализирует информацию о стиле вождения.

Чтобы получить скидку на каско при использовании телематики, необходимо выполнить ряд условий, например, не превысить порог месячного пробега

5. Выплата наличными

Существует несколько вариантов возмещения ущерба при наступлении страхового случая: ремонт у официального дилера, в сервисном центре страховщика, в любом автосервисе или выплата наличными. Последний вариант, как и обращение к неофициальному дилеру, для СК наиболее выгоден, поэтому при его выборе стоимость полиса будет ниже. Правда, в последние несколько лет многие компании отказались от такой практики из-за высокого риска мошенничества, поэтому приготовьтесь к занижению суммы покрытия или вовсе от отказа со стороны страховой в предоставлении такой опции.

6. Сигнализация

Отсутствие сигнализации удорожает стоимость полиса на 10–15 %. У страховых компаний есть рейтинг сигнализационных систем, поэтому устанавливайте не первую попавшуюся, а ту, которая в «топе». Механические средства защиты помогут сэкономить еще до 5 %.

7. Правильное составление списка водителей

Если в списке водителей – молодые и неопытные, стоимость услуги увеличивается в разы. Поэтому впишите в полис двух-трех: старшего возраста и с большим стажем. К слову, для ОСАГО этот фактор не важен – там разница минимальна.

8. Отказ от дополнительных услуг

Если условия договора позволяют и для вас это некритично, откажитесь от услуг эвакуатора, вызова аварийного комиссара, предоставления транспорта на период ремонта ТС и других «благ», за которые приходится переплачивать на старте.

За что не заплатят по КАСКО – основные причины законного отказа в выплатах

Страховые фирмы – это коммерческие, а не благотворительные организации. Если по закону они могут отказать клиенту в выплатах, они делают это с чистой совестью.

Рассмотри основные причины законного отказа страховщиков от компенсации.

Причина 1. Серьезное нарушение правил дорожного движения страхователем

Несмотря на то, что страховка КАСКО гарантирует компенсацию страхователя независимо от того, кто был виновником ДТП, грубое нарушение ПДД может стать причиной отказа в выплатах.

Другие примеры – езда на неисправном авто, превышение скорости, проезд на красный свет.

Причина 2. Ошибки в действиях страхователя при наступлении страхового случая

Каждая страховая ситуация должна быть зафиксирована по правилам, указанным в договоре. Например, страхователю отводится определённое время на уведомление компании о происшествии. Если это время упущено, страховщик вправе отказать в возмещении.

Нельзя ремонтировать поврежденное авто, пока представители компании не проведут оценку ущерба. В противном случае вас могут заподозрить в мошенничестве и никаких выплат не произведут.

Причина 3. Наркотическое или алкогольное опьянение водителя

Если в момент происшествия вы находились в алкогольном или наркотическом опьянении, о компенсации можно забыть. То же самое касается приёма лекарств, при употреблении которых запрещается садиться за руль.

Причина 4. Наличие в договоре формулировок, которые можно трактовать двояко

Любые формулировки, которые можно трактовать двояко, могут быть использованы с целью отказа в выплатах. Например, есть разница между хищением и угоном.

Если ваш автомобиль именно «похитили», а не «угнали», и этот факт отражен в полицейском протоколе, агенты могут оспорить ваше право на компенсацию.

Полезный совет: если у вас имеются претензии к страховщикам или возникают спорные ситуации, для урегулирования которых нужен юридический опыт, обратитесь в профессиональную фирму, которая занимается такими вопросами. Успешным урегулированием конфликтов в пользу страхователя занимается, в частности, компания Правовед.ru.

Как правильно сфотографировать повреждения

Запечатлите общее положение машин в пространстве: хорошо, если в кадре будет видно как можно больше опознавательных признаков места происшествия — дорога, номер дома, магазин или аптека, разметка дороги, бордюр и т.д. Сделать фотографии нужно в любом случае, даже если страховщик этого не требует — фотофиксация поможет в решении спорных ситуаций.

- сфотографируйте с разных ракурсов не только свой автомобиль с номерами, но также и ТС, с которым столкнулись;

- детально запечатлите все царапины, сколы и любые повреждения, которых не будет видно на общей фотографии, с разных сторон (не менее 2 кадров);

- переверните телефон в горизонтальное положение – так в кадре будет больше информации о повреждениях, расположении автомобилей и окружающей местности.

Подробная схема и правила указаны в Положении Банк России — на них ориентируются специалисты страховой отрасли.

Корисні поради щодо вибору полісів каско

Страхування автомобілів старше 10 років недоцільно, так само як і оформлення полісів на несерійні машини.

Купувати поліс краще без посередників, саме у тій компанії, яка приймає на себе ризики за договором.

Оптимальним рішенням є готова програма, так як вона сформована з урахуванням особливостей ринку і завжди трохи дешевше тих пропозицій, які створюються під конкретного покупця.

Перед укладенням договору ознайомтеся з усіма умовами угоди, головним чином – з ситуаціями, при яких страхових виплат в вашу користь не буде.

Якщо ви вирішили обійтися частковим каско, відразу відмітайте ті ризики, які ви вважаєте непотрібними

Наприклад, якщо машина ставиться на стоянці, що охороняється і переважно далеко від будинків, не варто переплачувати за загрозу зіткнення з дикими тваринами і т.д.

Оцініть, що вам більше підходить: страхові виплати або безкоштовний ремонт пошкоджених деталей.

Особливу увагу приділіть умов розірвання договору. Багато компаній припиняють угоду в односторонньому порядку навіть при незначних (1-2 дні) затримки платежів, а адже саме в такі моменти працює горезвісний закон Мерфі.

Стоимость частичного КАСКО

В настоящее время стоимость неполного страхования КАСКО зависит от стандартного списка разных факторов, которые учитываются при проведении расчета в страховой фирме. К этим факторам относятся:

- Оплата в рассрочку.

- Снижение числа рисков.

- Наличие противоугонных систем.

- Телематическая система.

- Франшиза.

- Вождение без аварий.

Если история по ОСАГО положительная, то есть, нет выплат по полису, не было аварий, то многие страховщики предлагают хорошую скидку около 10% на покупку полиса КАСКО. Это правило распространяется чаще всего в случае, когда в договор записано больше одного человека. Максимальные скидки даются, если фактор бонус-малуса равен 4-му классу, причем он больше всех остальных водителей полиса.

Применение франшизы является одним из методов уменьшить стоимость КАСКО. Его допускается использовать также к неполному страхованию. При этом важным моментом является то, что процедура оформления имеет некоторые особенности, которые связаны с индивидуальными требованиями именно этой страховой фирмы. Часто бывает, что применение только франшизы позволяет сделать экономию около 70% цены договора.

Телематические приборы, регистрирующие передвижение автомобиля и режим вождения определенного водителя стали хорошим способом уменьшить цену полиса страхования. В некоторых ситуациях разрешается уменьшать цену вдвое. Часто бывает, что достаточной суммы для приобретения полиса по КАСКО не хватает. Тогда лучшим решением этой задачи будет обращение в страховую компанию, где есть услуга рассрочки.

Но необходимо знать, что при попадании в дорожное происшествие для получения компенсации нужно будет заплатить все задолженности перед страховщиком. Иначе будет нельзя обращаться в судебные органы с иском о выплате компенсации. Этот фактор всегда выделяется в договоре страховки. Имеются некоторые нюансы, которые связаны с этим оформлением.

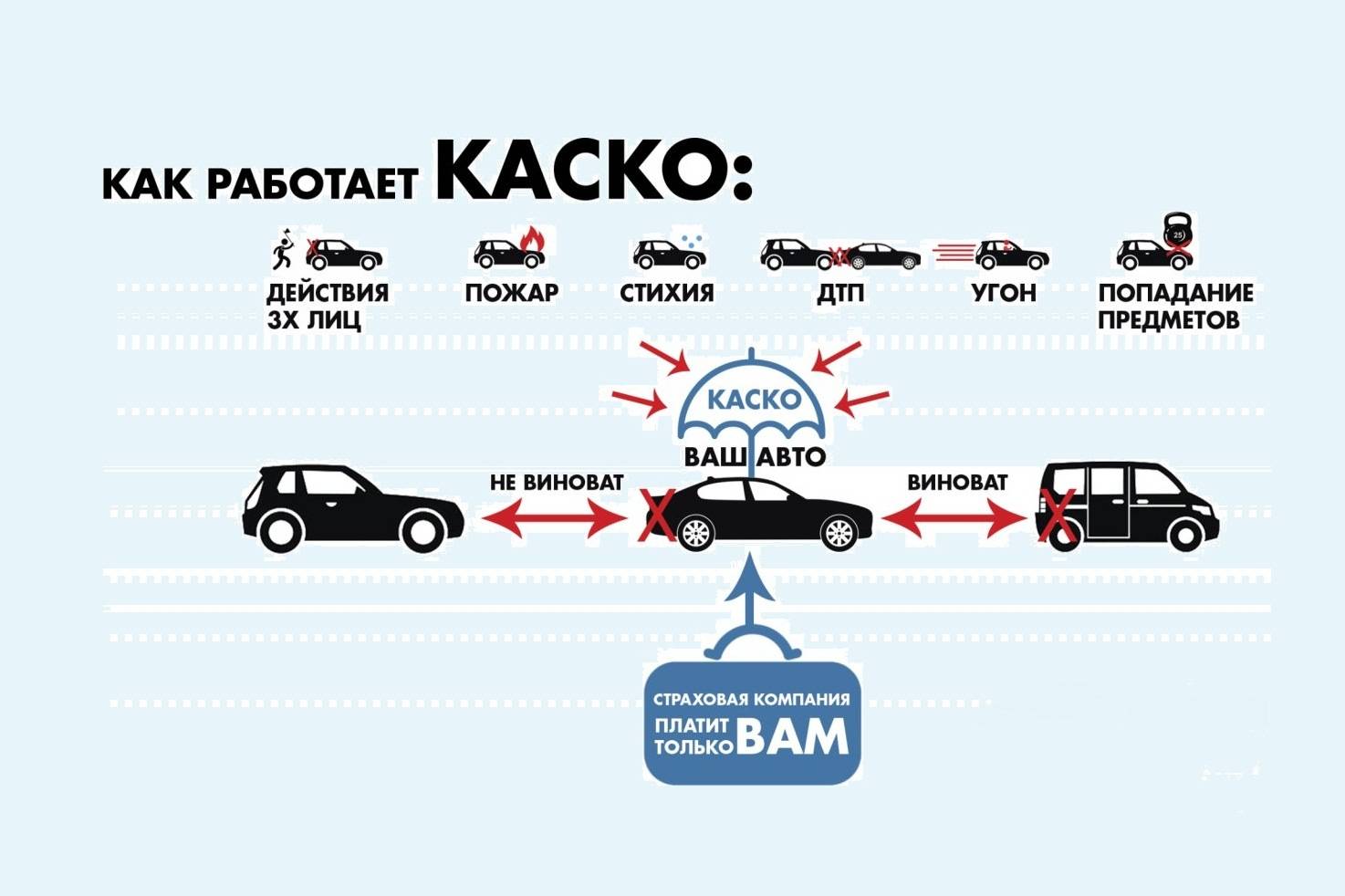

Что такое Каско

Главное преимущество Каско в том, что водитель сам может выбирать, от каких рисков будет защищен его автомобиль — от угона, незаконных действий, повреждений вследствие погодных условий или выбрать полный пакет страхования.

Выплаты положены в любом случае, даже если машина пострадала по вине страхователя. На самую крупную компенсацию можно рассчитывать, когда нанесен максимальный ущерб — тотальная гибель или хищение автомобиля. Если повреждены отдельные части, и их можно заменить, отремонтировать или покрасить — страховая направит авто на ремонт.

Недостатки Каско: страховая компания оценивает все риски при обращении клиента и может отказать в полисе по разным причинам. Например, если в страховой было много случаев полных выплат по страховке по причине угона определенной марки, владельцу такой машины могут не оформить страховку.

Тарифы по Каско и ОСАГО существенно отличаются. Центробанк регулирует тарифное ценообразование по обязательным полисам ОСАГО и устанавливает лимиты, а границы цен каско не установлены — каждая страховая предлагает свою стоимость. Поэтому, чтобы выбрать выгодное предложение, стоит запросить стоимость в нескольких компаниях.

Чем отличается Каско от ОСАГО

ОСАГО защищает пострадавшую сторону при ДТП, отвечая за гражданскую ответственность водителя, и не распространяет покрытие на автомобиль самого страхователя. Каско же дополнительно страхует автомобиль.

Для удобства сравним Каско и ОСАГО в одной таблице:

| Каско | ОСАГО |

| Добровольно (исключение — машина в кредит) | Обязательно |

| Нет штрафов за отсутствие страховки | 800 руб. — если полис не оформлен или просрочен; 500 руб. — страховка есть, но не предоставили сотруднику ГИБДД |

| Условия страхования отличаются в каждой страховой | Условия регулируются законом о страховании N 40-ФЗ |

| Размер компенсации — в рамках договора, устанавливает СК | Максимальную сумму компенсации устанавливает ЦБ РФ |

| Компенсацию получит владелец машины, даже когда ДТП произошло по его вине | Выплаты получат все, кто пострадал в ДТП не по своей вине |

| Страховая может отказать в продаже полиса | Страховая обязана продать ОСАГО (в том числе онлайн) |

Для чего нужна страховка АВТОКАСКО

Полис можно использовать для покрытия широкого диапазона рисков. Что включено в базовый список угроз?

- ДТП любого рода;

- угон застрахованного ТС;

- похищение (с целью продажи или разбора на запчасти);

- утеря отдельных элементов кузова;

- умышленное хулиганское или случайное повреждение автомобиля;

- получение транспортом вмятин из-за стихийных бедствий.

Список рисков фиксируется в соглашении, обсуждаемом в процессе оформления. Когда страховая компания признает, что случай относится к списку оговоренных угроз, она выплачивает компенсацию для проведения ремонта машины или самостоятельно производит таковой в авторизованных автосервисах.

Какие убытки покрывает и от чего страхует КАСКО

Степень восполнения зависит от перечня опасностей, предусмотренных видом выбранного полиса. По уровню риска можно выделить полную и частичную формы. Первая защищает автовладельца от угона, компенсирует полученный транспортным средством урон в ДТП или иных чрезвычайных ситуациях. Однако оно не покрывает ущерб, полученный третьими лицами, не компенсирует порчу находившегося в транспорте имущества, не регулирует выплаты за причинение вреда жизни и здоровью. Частичная форма включает защиту исключительно от возможных повреждений, а вот восполнение за угон не предусмотрено. Точный перечень нужно обговаривать с компанией перед подписанием контракта – большинство страховщиков способны менять пункты, составляя индивидуальный договор под запросы клиента.

Чем условия страхования КАСКО отличаются от ОСАГО

Два типа отличимы не только механизмами своей работы, но и принципиальным аспектом: первый является добровольным, а второй – законодательно обязательным. Казалось бы, зачем оформлять два вида?

Наличие страховки первого типа гарантирует получение компенсации, если застрахованный транспорт будет поврежден, угнан или уничтожен.

При ОСАГО автовладелец оформляет ответственность перед другими участниками дорожного движения, а не свой автомобиль. Если по вине застрахованного произойдет ДТП, то ущерб пострадавшим будет возмещать не виновник, а СК. А вот ремонт машины клиента компания оплачивать не будет – вот в чем основная разница между ними.

Виды страховок

Страхование КАСКО, предлагаемое разными компаниями, делится на несколько видов. Все они имеют свои преимущества и недостатки, которые необходимо учитывать при оформлении. Отличаются они между собой следующими моментами:

- Список документов для получения полиса.

- Страховые случаи, при наступлении которых требуется выезд аварийного специалиста.

- Дополнительные услуги и бонусы, включенные в договор.

- Разновидности франшизы.

- Размер компенсации в случае наступления описанных в полисе рисков.

Каждый подбирает для себя самый подходящий вариант, исходя из частоты пользования транспортным средством, его рыночной цены и других заслуживающих внимание факторов. Существуют следующие виды страхования КАСКО:

Вид страховки

Что покрывает

Расчет стоимости

Особенности

Полная

– Падение с высоты. Переворачивание. – ДТП или взрыв. – Возгорание или поджог. – Вандализм. – Затопление. -Столкновение с препятствием. – Провал под лед. – Утрата товарной стоимости.

При помощи калькулятора, с учетом всех услуг, включенных в договор

– Вызов юриста. – Консультация психолога – Услуги эвакуатора. – Предоставление машины на время ремонтных работ.

Частичная

Возможность выбора главных рисков на свое усмотрение. Страхование от угона и хищения не предусмотрены

Суженный спектр услуг, снижает сумму полиса на 30-50% от полного варианта.

Компенсация по угону выплачивается, если транспорт в ночное время находится на стоянке или в гараже.

С франшизой

Аварии на дороге и другие риски, описанные в договоре индивидуально.

Выплата фиксированной суммы, оговоренной в соглашении, если ее не хватает на ремонт, физлицо добавляет средства из собственного бюджета.

Вариант отлично подходит опытным и аккуратным водителям

В рассрочку

– Повреждение авто. -Полное уничтожение ТС ( тотал ). -Хищение

– Потеря товарного вида автомобиля по КАСКО (УТС)

Страховой тариф рассчитывается в каждом отдельном случае, так как принимается во внимание большое количество факторов.

Предоставляют услугу далеко не все страховые компании. Обычно это крупные операторы, например, « Ингосстрах», «Альфастрахование»

Есть несколько форм рассрочки: 50х50, 50х25х25.

С телематикой

Все потенциальные риски, которые выберет водитель на свое усмотрение.

При приобретении полиса КАСКО с мониторингом в месяц, предоставляется скидка на страхование в размере от 10 до 20%.

Предполагает использование специального передатчика, при помощи которого исключается мошенничество на дороге.

Из названия можно догадаться, что полное КАСКО позволяет получить водителю полную защиту при наступлении всех возможных рисков на дороге. Компенсация выплачивается даже в случае совершения вандализма в отношении транспортного средства, нанесения ущерба ему неизвестными лицами, поджоге, наезде на препятствие, угона, хищения.

Последние два понятия многим людям кажутся родственными, однако, это не так. Угон предполагает незаконное завладение чужим автомобилем, тогда как хищение добавляет к этому определению совершение действия с целью извлечения выгоды. Поэтому если одного из терминов в договоре прописано не было, в выплате компания может легко отказать.