Сущность и классификация расходов

Когда речь заходит о расходах, многие начинающие субъекты хозяйствования, не имеющие опыта в предпринимательской деятельности, думают о том, что любые операционные затраты уменьшают налогооблагаемую прибыль. Однако это заблуждение. Да, расход представляет собой определенную сумму, выраженную в стоимостной форме и высчитанную любым удобным способом, регламентированным законодательством (например, один из таких – кассовый метод), на которую можно уменьшить доход до налога. Однако существует ряд операций, которые не имеют права быть принятыми к учету валовых результатов.

Поэтому каждый расход должен иметь адекватное обоснование, подтверждать факт своего свершения документально, а также касаться непосредственной деятельности субъекта хозяйствования.

Бюджетирование на основе метода начисления

Этот аспект стоит рассмотреть отдельно. Если подумать, учет на основе метода начисления – лишь часть довольно обширной системы управления общественными финансами, причем относительно небольшая. Известно, что правительства многих мировых стран уже внедрили у себя систему государственной отчетности на основе метода начисления, но при этом по-прежнему придерживаются кассового метода в бюджетировании, и таких немало. По данным 2018 года, лишь 15 стран из 37 на методе начисления применяли его же в целях бюджетирования. Это является источником расхождений между суммами государственных ассигнований, заложенными в бюджет цифрами и финансовой отчетностью.

Процесс ассигнований (т.е. одобрение выделения государственной организацией бюджетных средств под какие-либо проекты) является важнейшей составляющей механизма государственного бюджетного контроля, и вот оказывается, что даже это в большинстве стран ОЭСР пока что осуществляется кассовым методом! Как пишут представители самой Организации экономического сотрудничества и развития, это может быть следствием опасений относительно волатильности, которую способен породить метод начисления в системе контроля ресурсов в распоряжении министерств и ведомств.

Однако вариант “смешанного” учета во многих аспектах оказывается самым непростым, поскольку государственные организации и люди, ответственные за принятие решений (министры, например) вынуждены работать, по сути, в двойной системе. Представительница британского Казначейства Вероника Повэй (Veronica Povey) по этому поводу удивляется, какой вообще тогда может быть смысл такого двойного подхода, кроме разве что теоретического упражнения на метод начисления, которое составители отчетности выполняют в конце каждого отчетного периода.

В то же время внедрение бюджетирования на основе метода начисления наравне с финансовым учетом и отчетностью позволяет в полной мере ощутить всю пользу принятия каждодневных решений на основе финансовой функции. В основе решений в большинстве случаев лежат именно финансы, поэтому точные представления об активах и обязательствах государства, равно как и понимание экономической сущности того, что государство делает, необходимо для обеспечения их эффективности. Если бюджетирование и учет оба переведены на метод начисления, это требует более частого – иногда ежемесячного – пересмотра бюджета, что хорошо, поскольку обеспечивается прозрачность и возможность раннего обнаружения возникающих проблем. Все проводимые реформы при этом сопровождаются более эффективным распределением необходимых ресурсов и более прозрачной информацией о ходе этих реформ для общественности, которая имеет возможность отслеживать прогресс реализации.

Основные особенности использования кассового метода

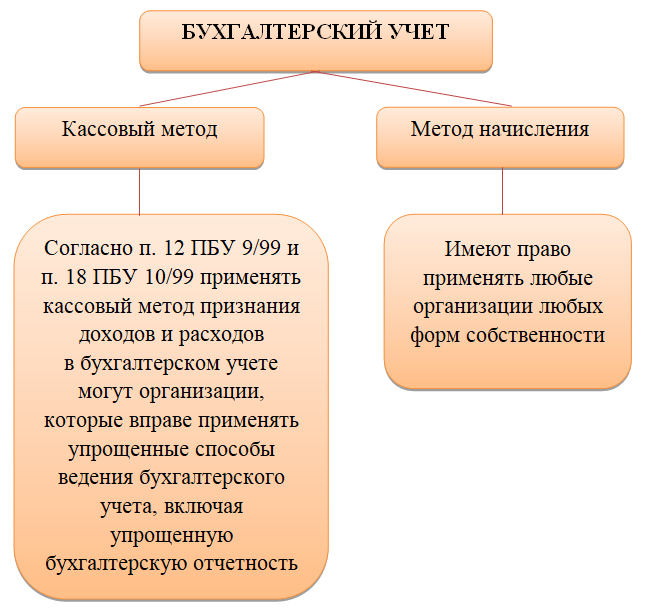

В отличие от метода начисления, кассовый метод применяется в случаях, когда организации или индивидуальные предприниматели фиксируют факт получения дохода или осуществления расхода именно в момент фактической оплаты или получения денежных средств с покупателей или поставщиков.

Одной из главных особенностей кассового метода является его простота и непосредственность. Все операции записываются непосредственно в кассовый журнал в момент их фактической совершенности. Это позволяет оперативно контролировать движение денежных средств и обеспечивает более точные финансовые отчеты.

Кроме того, кассовый метод часто используется в случаях, когда у организации или предпринимателя нет необходимости учитывать возможные отсрочки оплаты или задолженности перед поставщиками или покупателями

Это особенно важно в некоторых сферах бизнеса, где операции происходят преимущественно наличными, например, в розничной торговле или сфере услуг

Однако, следует отметить, что использование кассового метода может привести к некоторым ограничениям и сложностям при анализе финансовой деятельности организации. В частности, отсутствие учета отсроченных платежей может исказить реальную картину финансового положения организации. Поэтому перед применением кассового метода необходимо учесть все его особенности и внедрить соответствующую систему учета и контроля.

Навыки и знания

И конечно, успех всего мероприятия зависит от нужных людей на местах, обладающих необходимыми навыками проведения анализа на основе информации, полученной методом начисления, поскольку без качественного анализа не получится и принимать эффективных долгосрочных решений. Простого увеличения штата квалифицированных аналитиков при этом будет недостаточно, ведь правительству нужно понимать, что именно оно хочет от этих квалифицированных специалистов в таких условиях, когда производимая информация используется для принятия решений. Обширной квалифицированной помощи не потребуется, но потребуется целевая квалифицированная помощь там, где она действительно нужна.

Для этого, кстати, придется подумать и о системе вознаграждений, которая привлечет квалифицированных специалистов, с нужными знаниями и опытом, в государственный сектор. Хорошей идеей также будет разработать учебные программы для выращивания своих специалистов (не только бухгалтеров, но и госаудиторов, членов парламентских комиссий, кадровых специалистов), вместо того чтобы обращаться к аутсорсингу и надеяться на то, что предложение на рынке труда сейчас отвечает потребностям. Чтобы получаемая в рамках нового подхода информация была по-настоящему полезна, учебный курс должен охватывать интерпретацию этой информации широким кругом стейкхолдеров.

И еще один момент: как и любого экономического ресурса, квалифицированных кадров на рынке труда на все финансовые системы госсектора в любом случае не хватит, поэтому придется подумать о нахождении оптимального баланса между, условно говоря, степенью внедрения метода начисления и затратами на квалифицированных специалистов, которые для этого придется понести.

Устранение “фискальной иллюзии”

Опрошенные авторами отчета эксперты привели несколько примеров, когда благодаря методу начисления устраняются фискальные иллюзии, то есть использующиеся в госотчетности приемы, которые лишь создают иллюзию изменений при отсутствии изменений по сути. Метод начисления обеспечивает более прочные основы фискальной системы, в которой целеполагание означает признание истинного влияния принятых решений на баланс. В отсутствие такой системы всегда будет очень большой соблазн вывести реальные расходы из поля зрения, даже если это не способствует созданию стоимости.

Ключевым критерием для разработки фискальных правил государством становится чистая стоимость общественного блага – стоимость произведенных общественных благ за вычетом расходов на их создание. Речь в этом случае идет о новой системе общегосударственной отчетности, дающей более целостное представление о финансовой позиции государства. Гарантировать действительно полное отражение информации обо всех ресурсах и рисках в общественном секторе можно лишь при условии полной консолидации, в периметр которой должны входить и организации под государственным контролем, также в случае входящие в систему общегосударственной отчетности.

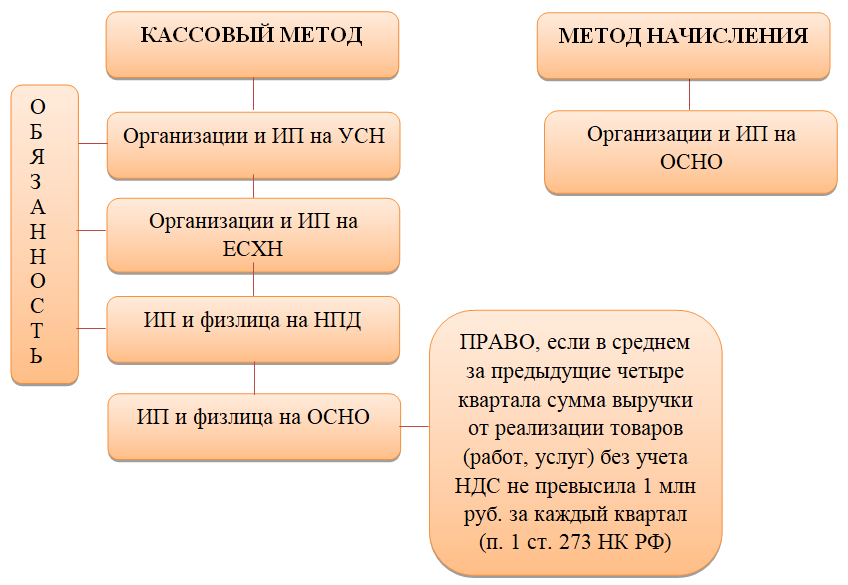

Кто имеет право на применение кассового метода

Как гласит закон, работать кассовым методом могут как индивидуальные предприниматели, так и компании других форм собственности, суммарный поквартальный доход которых в отчетный период не превысил одного миллиона рублей.

При этом в законе нет безоговорочного указания на то, что конкретно в каждом месяце сумма прибыли должна непременно составлять меньше миллиона, то есть другими словами, главное, чтобы данный лимит был соблюден при среднем годовом подсчете.

Существует ряд исключений для ИП и организаций, имеющих право на кассовый метод учета.

В частности, использовать его не имеют права:

- кооперативы кредитные потребительские;

- организации, занятые в микрофинансовом секторе и банки;

- фирмы, зарегистрированные на территории других государств;

- некоторые организации, лицензированные в области недропользования;

- предприятия, работающие по договору доверительного управления имуществом.

Эти и некоторые другие коммерческие компании не имеют права применять в своей бухгалтерской практике кассовый метод.

Индивидуальные предприниматели и юридические лица, выбравшие учет доходов и расходов при помощи кассового метода, должны закрепить это документально в учетной политике предприятия на грядущий налоговый период.

Внимание! Применение в бухгалтерском и налоговом сопровождении кассового метода является сугубо добровольным правом, а отнюдь не обязательством субъекта налогообложения. Переходить на него можно либо непосредственно при регистрации предприятия, либо, если компания уже давно работает на рынке, с началом каждого нового календарного года

Организации, перешедшей на кассовый метод, в будущем придется контролировать размер прибыли, а также соблюдать некоторые ограничения по заключаемым договорам.

Сущность и классификация доходов на предприятии

Согласно действующему законодательству, в качестве дохода принимается любая прибыль, которую получает субъект хозяйствования в процессе своей деятельности, и которую можно исчислить в стоимостном выражении различными способами (для этого существует кассовый метод или же начисления).

При этом есть категория поступлений в бюджет предпринимателя, которая исключается из статей доходов и не подлежит налогообложению. К таким следует отнести дополнительные налоги (их принято также называть косвенными), представляющие собой добавленную стоимость на товар, которую покрывает покупатель при приобретении.

В целом доходная часть определяется путем анализа первичных и налоговых учетных документов, а также прочих, подтверждающих факт свершившейся сделки. Иными словами, доходы классифицируются на налогооблагаемые и те, которые не подлежат расчету фискального сбора.

Расчет налога

Итоговые суммы полученной прибыли определяются в зависимости от применяемого организацией метода учета ―кассового или по начислению. Ниже приведена таблица основных их отличий.

| Критерии применения | Определение доходов и расходов | |

| Метод начисления | Кассовый метод | |

| Кто может использовать | Все плательщики налога на прибыль | При условии, что средняя ежеквартальная выручка не выше 1 000 000 рублей за последние 4 квартала |

| Ограничения по применению | Отсутствуют | Организации, входящие в состав простого товарищества, участники договоров о доверительном управлении имуществом |

| Определение доходов | Дата реализации, перехода прав собственности | При фактическом поступлении денежных средств |

| Определение расходов | Образуются по мере их начисления, вне зависимости от фактической оплаты | Возникают по факту перечисления денежных средств, также может быть учтен момент отгрузки, погашения обязательств |

Выбранный метод необходимо закрепить в учетной политике. Если организация потеряла право на применение кассового метода, то метод начисления требуется начать использовать с начала налогового периода, в котором произошло нарушение.

1. Может ли наша организация использовать кассовый метод учета, если средняя квартальная выручка по итогам прошедших 4 месяцев не превысила 1 миллион рублей, но в 1 из отдельно взятых кварталов ее объем превысил 1,4 миллиона рублей?

Для того чтобы понять, имеется ли возможность использовать кассовый метод расчета при определении прибыли, необходимо воспользоваться данными предыдущих 4 кварталов. Общую сумму выручки за этот период без учета НДС следует разделить на 4. Если полученный показатель окажется менее 1 миллиона рублей, субъекта может применять кассовый метод на законных основаниях.

2. Здравствуйте. Недавно зарегистрировали новую организацию. Режим налогообложения ― общий. Учитывая, что больших денежных средств в качестве выручки от продажи нашей продукции не предвидится, вправе ли мы сразу использовать для удобства расчетов кассовый метод при определении прибыли?

Законодательство не содержит запрета на применение кассового метода расчета непосредственно после регистрации. Учитывая это, допускается применение кассового метода с соблюдением следующих условий: контроль за объемами выручки, организация не должна быть ограничена при выборе метода учета в силу специфики своей деятельности. Если произойдет превышение сумм среднеквартальной выручки, то следует далее использовать уже метод начисления в том периоде, в котором было зафиксировано превышение.

3. Наша организация применяет общий режим налогообложения. Ввиду наличия небольших оборотов, применяется кассовый метод расчета прибыли. В 3-м квартале были уплачены нашим контрагентам существенные суммы в качестве предоплаты за товар. Можно ли учесть эти фактически перечисленные с расчетного счета денежные средства как расход?

Расходами признаются лишь те операции, в результате которых субъект погашает свои имеющиеся обязательства. Суммы, перечисленные авансов, погашением задолженности не являются, следовательно, принимать их в качестве расходов без факта поступления товара (услуги) не получится.

О том, что такое налоговый учет и для чего он нужен, мы рассказывали в . При этом отмечали, что одной из основных составляющих налогового учета является система обобщения информации для определения налоговой базы по налогу на прибыль. В основу налогового учета по налогу на прибыль положен метод начисления. Подробнее о нем расскажем в этом материале.

Налог на прибыль организаций

Любые действующие организации, не использующие льготные режимы налогообложения, признаются плательщиками налога на прибыль. К ним относятся российские и иностранные учреждения, действующие на территории РФ.

Обязанности по начислению данного налога отсутствуют у следующих категорий субъектов:

- предприятия, имеющие отношение к организации Олимпийских игр 2014 года (до начала 2017 года), организации футбольного ЧМ 2018 года;

- организации, использующие льготные системы (УСН, ЕСХН, ЕНВД).

Под прибылью понимают полученные за отчетный период экономическим субъектом доходы, уменьшенные на величину произведенных затрат. Поступления могут быть реализационными, то есть полученными в результате основной деятельности (продажа или перепродажа товаров, оказание услуг), и внереализационными (курсовые разницы, проценты по вкладам). При этом не все доходы участвуют в формировании прибыли. Согласно положениям НК РФ, к ним относят:

- денежные средства, полученные как задаток, аванс;

- суммы косвенных налогов (НДС);

- имущество или имущественные права как вклад в УК;

- средства, полученные как безвозмездная помощь;

- средства, полученные в результате заключения кредитных договоров, получения займов;

- целевое финансирование;

- иные полученные средства, не признающиеся доходом, согласно законодательству.

Большое значение при определении прибыли и расчете последующего налога имеют расходы

Стоит учесть, что в данном случае налогоплательщики вправе принять во внимание лишь экономически обоснованные затраты, имеющие непосредственное отношение к деятельности по получению прибыли

В качестве расходов учитываются материальные затраты, оплата труда персоналу, арендные, коммунальные платежи, расходы на получение необходимых услуг, оплата себестоимости товаров и прочие.

В целях налогообложения расходы должны быть не только обоснованы с экономической точки, но и документально подтверждены. В ином случае контролирующие органы вправе заявить о неправомерности уменьшения налогооблагаемой базы.

Как и доходы, расходы делятся на реализационные (участвующие непосредственно в основной деятельности, например, закупка товаров, оплата услуг) и внереализационные (оплата банковских услуг, кредитных и заемных процентов).

Основные особенности использования метода начисления

Основные особенности использования метода начисления:

- Отчетность отражает финансовые результаты операций на основе начислений, а не фактических денежных потоков.

- Позволяет получить более полную картину о финансовом состоянии и результативности организации, так как учитывает все финансовые операции, включая долгосрочные обязательства и права, а также операции, реализация которых займет продолжительное время.

- Дает возможность учета неоплаченных счетов и задолженностей перед поставщиками и получателями услуг.

- Улучшает управление финансами организации, так как позволяет прогнозировать будущую прибыль и выявлять проблемные области, связанные с неоплаченными счетами или долгосрочными обязательствами.

- Снижает вероятность ошибок в учете и упрощает процесс аудита, так как операции фиксируются и отражаются непосредственно в момент их возникновения.

Метод начисления является основным методом учета в большинстве стран и широко применяется бухгалтерами и финансовыми специалистами для составления отчетности и анализа финансовой деятельности организации.

Управление активами и обязательствами

Разберем это подробнее. В общем случае (и в идеале) активы в общественном секторе служат цели оказания общественных услуг, поэтому в случае порчи они подлежат замене. Обветшавшее здание больницы будет (в идеале) отреставрировано или заменено на новое. В то время как кассовый метод не несет в себе стимула для проведения реставрационных работ, метод начисления признает расходы в связи с постепенным износом активов, и именно это позволяет определить, состояние каких активов требует на данный момент улучшения. В случае если актив восстановлению уже не подлежит по причине завершения срока его полезного использования, именно метод начисления выявляет необходимость направить бюджетные ресурсы на замену данного актива. Отсюда вывод: метод начисления в конечном итоге улучшает управление активами, а значит и качество государственных услуг.

Одновременно данный метод улучшает и качество управления обязательствами, помогая правительству принимать такие решения, которые не нагружают будущие поколения тяжким финансовым бременем. Более того, метод начисления обеспечивает дополнительную информацию также и об условных обязательствах, что помогает лучше определять фискальные риски. По статистике Международного валютного фонда, условные обязательства составляют очень существенную часть баланса государственных организаций. Для примера, в период с 1990 по 2014 МВФ зафиксировал 230 проявлений условных обязательств в действии со средними понесенными расходами, составляющими примерно 6.1% от ВВП каждой страны.

Как выглядит разница в отчетах

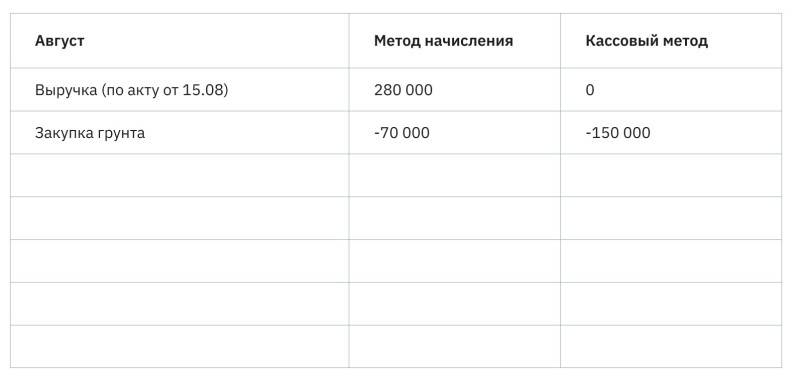

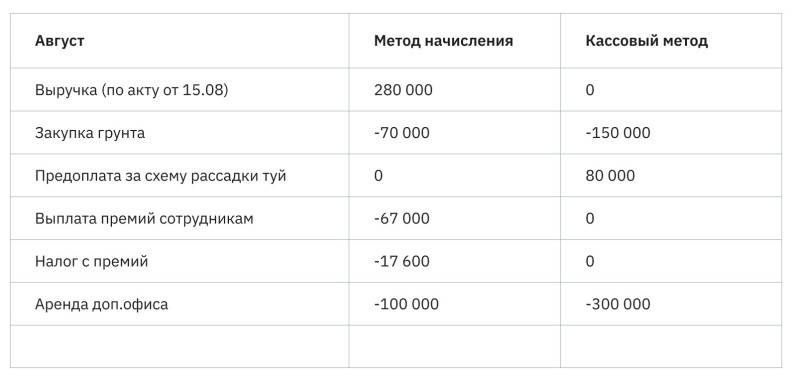

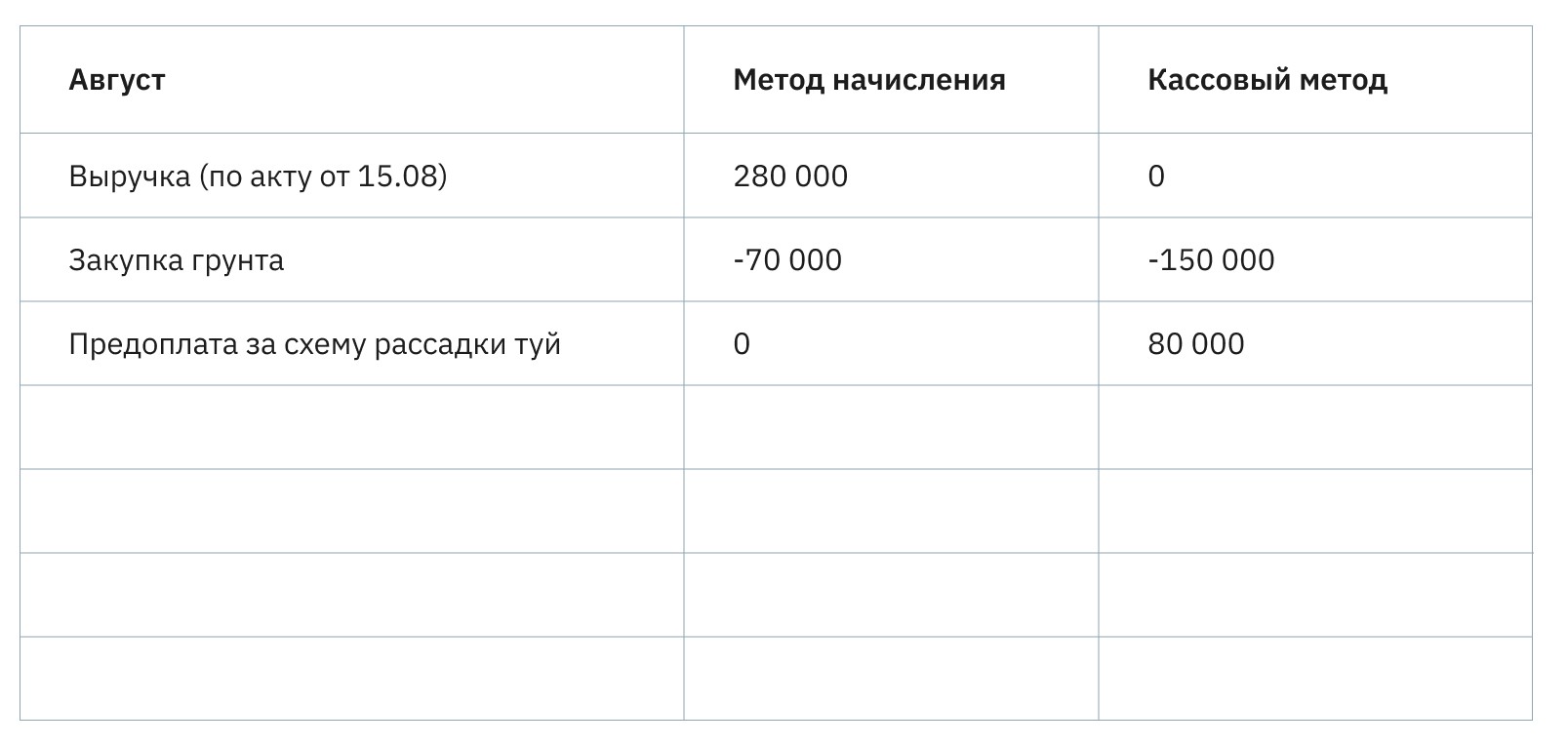

Компания оказывает крупному клиенту услуги ландшафтного дизайна. 15 августа заказчик подписал акт выполненных работ на 280 000 ₽. Деньги на счет компании поступили 7 сентября.

Деньги пришли 7 сентября, поэтому по кассовому методу на август мы приход не учитываем. Но акт был подписан 15 августа и метод начисления обязывает отнести поступление на август

Деньги пришли 7 сентября, поэтому по кассовому методу на август мы приход не учитываем. Но акт был подписан 15 августа и метод начисления обязывает отнести поступление на август

18 августа компания закупила грунт для участка на 150 000 ₽. Но весь грунт сразу не использовали – только на 70 000 ₽. Остальной запас лежит на складе.

Метод начисления учитывает только фактически потраченный грунт – остатки пока «висят» на складе. Кассовый метод категоричен – деньги потрачены? Расход!

Метод начисления учитывает только фактически потраченный грунт – остатки пока «висят» на складе. Кассовый метод категоричен – деньги потрачены? Расход!

Заказчик попросил в сентябре подготовить схему рассадки туй на участке. Предоплату 80 000 ₽ перечислил 30 августа.

Клиент уже заплатил, но услугу мы оказали. Метод начисления «подвешивает» деньги в воздухе, пока не будет подписан акт

Клиент уже заплатил, но услугу мы оказали. Метод начисления «подвешивает» деньги в воздухе, пока не будет подписан акт

5 сентября компания выплачивает бонусы сотрудникам по итогам августа. Общая сумма премий составила 67 000 ₽.

Премии выплачивали в сентябре, но за август, поэтому начисленный метод относит 67 000 ₽ к расходам августа

Премии выплачивали в сентябре, но за август, поэтому начисленный метод относит 67 000 ₽ к расходам августа

С выплаченных в сентябре бонусов нужно заплатить налог в размере 17 600 ₽.

Налог платим в сентябре, но за августовские бонусы, поэтому по методу начисления относим его к августу. По кассовому методу учтем расход в сентябре

Налог платим в сентябре, но за августовские бонусы, поэтому по методу начисления относим его к августу. По кассовому методу учтем расход в сентябре

С 1 августа бюро ландшафтного дизайна арендует дополнительный офис. Арендодатель выдвинул условие – заплатить сразу за 3 месяца. Итого – 300 000 ₽.

По начисленному методу мы будем расходовать 300 000 ₽ 3 месяца, поэтому на август, сентябрь и октябрь пойдет расход по 100 000 ₽

По начисленному методу мы будем расходовать 300 000 ₽ 3 месяца, поэтому на август, сентябрь и октябрь пойдет расход по 100 000 ₽

Подбиваем итоги августа и видим – при учете кассовым методом компания сработала в убыток. Однако этот вывод необъективный – на август пошли крупные расходы на аренду и закупку грунта, а пользоваться ими мы будем еще несколько месяцев.

В нашем примере кассовый метод показывает убыток, но бывает и наоборот

В нашем примере кассовый метод показывает убыток, но бывает и наоборот

Когда следует использовать метод начислений?

Ну собственно, те же два пункта, только наоборот.

1. Если у вас прослеживается четкая взаимосвязь между доходами и расходами.

2. Если у вас имеется в наличии дебиторская и/или кредиторская задолженности и они постоянно меняются. А так же если у вас есть складские запасы и их объем на границах периодов также непостоянен.

В этих случаях имеет смысл применять метод начисления потому, что:

1. Отношение связанных доходов и расходов может показать вам эффективность работы вашего предприятия за каждый конкретный период. И их можно и нужно сравнивать.

2. Погрешность, вносимая задолженностями и изменением запасов, слишком велика и оказывает значительное влияние на результат.

Какой метод использовать: кассовый или начисленный

Одни и те же операции, отличаются только методы признания выручки и расходов. Вот, что получилось в итоге ↓

Как видите, метод признания выручки и расходов делает существенную разницу. Используя метод начисления, мы получили чистую прибыль и закончили месяц в хорошем настроении. Можно даже начислить себе дивиденды.

А по кассовому методу мы в убытке. Конечно, ведь май взял на себя все расходы по аренде и материалам! При этом, в следующих месяцах мы как будто не будем пользоваться ни новым цехом, ни оставшейся щебенкой.

В нашем примере кассовый метод исказил результат в худшую сторону. Но может быть наоборот, и это особенно опасно. Представим, что в июне мы получим предоплат на будущие заказы на полмиллиона. Вспомним, что аренду и щебенку мы уже оплатили. И получим какую-то невероятную прибыль — хотя по факту арендой пользуемся, щебенку тратим, а предоплаченные заказы еще не выполнили.

Кассовый метод искажает реальную картину по бизнесу. С другой стороны, он простой. Учет кассовым методом и вести-то толком не надо — в большинстве случаев достаточно будет взглянуть на расходы мая в интернет-банке.

Бывают ситуации, когда кассовый метод можно использовать без искажения финансового результата компании:

- Если размеры запасов и задолженностей нулевые на начало и конец периода.

- Месяц оказанных вами услуг совпадает с месяцем оплаты. Клиент сделал заказ — а вы через 10 минут его уже отгрузили. Вы начислили зарплату за май — и до 31 мая ее выплатили.

- По налоговому кодексу: может применяться организациями со средней ежеквартальной выручкой, не превышающей 1 млн руб., в течение 4 кварталов подряд.

Но это все касается исключительных компаний. В целом же настоятельно рекомендуем использовать начисленный метод, чтобы считать реальную чистую прибыль, спокойно выводить дивиденды на себя без кассовых разрывов и оценивать эффективность направлений бизнеса.

Прибыль как объект налогообложения

Ни для кого не секрет, что формируется из общей суммы выручки за вычетом ряда обязательных отчислений, после чего и рассчитывается совокупный доход разными способами (такими, например, как метод начисления и кассовый метод).

Полученная сумма подлежит налогообложению и соответствует следующим условиям:

- финансовые потоки должны представлять собой результат реализационной деятельности;

- выручка считается полученной даже в том случае, если она представлена не в денежной форме, а в натуральной.

Однако есть и такой доход, который принято считать внереализационным и учитывать как результат операционной деятельности. К нему следует отнести различного рода паи, проценты от депозитов, полученные штрафы, пени и прочие.

Не подлежат налогообложению такие поступления в пользу субъекта хозяйствования, как арендованное имущество, займы, а также взносы в уставный фонд предприятия.

Принципы начисления

Принцип (метод) начислений состоит в том, что все доходы и расходы, полученные или понесённые в отчётном периоде, считаются доходами и расходами отчётного периода независимо от фактического времени поступления или выплаты денежных средств.

Доходы и расходы, не относящиеся к отчётному периоду, не признаются доходами и расходами этого периода, даже если деньги по ним поступили или перечислены в данном периоде. Метод начислений в учёте доходов и расходов позволяет «отразить финансовые последствия для фирмы возникающих фактов хозяйственной жизни в те периоды, когда эти факты имели место, а не тогда, когда фирма получает или выплачивает деньги.

Метод включает два приёма:

- 1) констатация — признание доходов в момент их получения и расходов в момент их возникновения;

- 2) трансформация счетов.

Отсрочка — расходы или доходы будущих периодов. Она необходима: в случае возникновения затрат, которые могут быть отнесены к двум или более отчётным периодам.

Например, стоимость здания, вспомогательные материалы, авансом оплаченная страховка.

Трансформация затрагивает счета активов (кредитуются) и счета расходов (дебетуются); в случае возникновения доходов, которые должны быть отнесены к двум и более отчётным периодам.

Например, получение авансом комиссионных за услуги, которые будут оказаны впоследствии. Трансформация затрагивает счёт пассивов (дебетуется) и счёт доходов (кредитуется).

Начисление — констатация расходов или доходов, которые уже не имеют место, но ещё не были зарегистрированы и проведены по кассе.

Начисление необходимо:

в случае причитающихся, но не зарегистрированных и не полученных доходов. Например, заработанные, но до сих пор не полученные комиссионные, счета на которые не были выставлены клиентам. Трансформация затрагивает счёт активов (дебетуется) и счёт доходов (кредитуется);

в случае возникших, но незарегистрированных и не понесённых расходов. Например, заработная плата работников за текущий отчётный период, но выплачиваемая в следующий отчётный период. Трансформация затрагивает счёт расходов (дебетуется) и счёт пассивов (кредитуется).

Фирмы часто несут затраты, которые оказывают благоприятное влияние на финансовые результаты более чем одного отчётного периода. Эти затраты обычно целиком относятся на счета активов. В конце определённого отчётного периода суммы, относящиеся к этому периоду, обычно переносятся со счетов активов на счета расходов.

К двум наиболее важным видам отсрочек расходов относятся записи по авансированным (авансам оплаченным) расходам и амортизация зданий, сооружений, оборудования.

Авансированные расходы выплачиваются вперёд и относятся к будущему. Среди них арендная плата, выплаты страховки, и приобретение расходных материалов.

Та часть расходов, которая пошла на проведение текущих операций данного периода, рассматривается как расходы данного периода, а та часть, которая ещё не нашла в этом отчётном периоде своего применения, рассматривается как расходы будущих периодов.

Если в конце месяца не сделаны корректирующие записи по отнесению авансированных расходов, то и баланс, и отчёт о прибылях и убытках считаются составленными неверно. В этом случае оценка активов будет завышена, а расходы — занижены. Следствием этого станет завышение капитала в балансе и чистой прибыли в отчёте о прибылях и убытках.

Преимущества кассового метода

Простота ведения учета. Кассовый метод не требует сложных расчетов и вычислений. Все операции фиксируются в кассовой книге, что делает процесс учета более простым и понятным.

Учет в реальном времени. Кассовый метод позволяет отслеживать текущее финансовое состояние компании. Все операции регистрируются в момент их фактического осуществления, что позволяет оперативно контролировать поступления и расходы.

Удобство для малых предприятий и индивидуальных предпринимателей. Кассовый метод особенно подходит для малых предприятий и индивидуальных предпринимателей, у которых объем финансовых операций небольшой. Он не требует больших затрат на организацию сложной системы учета и позволяет оперативно отслеживать финансовое состояние.

Учет по факту денежных потоков. Кассовый метод учета отражает реальные денежные потоки, а не отложенные платежи или задолженности. Это позволяет более точно оценивать финансовое состояние компании и принимать обоснованные решения на основе фактических данных.

Быстрота и оперативность учета. Кассовый метод позволяет быстро зарегистрировать операции и вести учет в режиме реального времени

Это важно для компаний, которые нуждаются в быстрой информации о своих финансовых потоках.

Преимущества кассового метода делают его эффективным инструментом учета для многих компаний, особенно тех, у которых небольшие финансовые операции.

Как выбрать правильный метод для вашего бизнеса

Лучший метод бухгалтерского учета для вашего бизнеса зависит от нескольких факторов. В целом, кассовый учет лучше всего подходит для малых предприятий и предприятий, которые не несут запасы как часть своей деятельности. В качестве альтернативы крупным предприятиям и предприятиям, работающим с запасами, следует выбрать учет по методу начисления. Малые предприятия, которые, как ожидается, будут расти, также могут захотеть начать с учета по методу начисления, чтобы быть готовыми к будущим потребностям в учете.

В зависимости от того, какой у вас бизнес, сколько денег вы зарабатываете и какие виды продаж вы делаете, у вас может не быть выбора. IRS требует, чтобы некоторые предприятия использовали учет по методу начисления..

Например, корпорации, кроме S-corp, должны использовать учет по методу начисления, если их валовая выручка за последние три года в среднем превышает 25 миллионов долларов. Некоторым корпорациям и налоговым убежищам, в том числе тем, которые осуществляют продажи в кредит, также запрещено использовать кассовый учет.

Если у вас есть возможность ведения учета наличными или по методу начисления, большинство ведущих программ бухгалтерского учета позволяют легко выбрать ту, которую вы хотите использовать для своего бизнеса; некоторые даже дают рекомендации, чтобы определить, какой из них принесет вам больше пользы.

Лучшее программное обеспечение для бухгалтерского учета

Все эти варианты упрощают выбор между кассовым методом и методом начисления даже на основе отдельных бухгалтерских отчетов, которые вы ведете (так что вы можете просматривать кассовые поступления внутри компании и предоставлять бухгалтеру записи на основе метода начисления для налоговых целей). (Прочитайте статью по теме: Какая версия QuickBooks вам подходит?)

Программы для Windows, мобильные приложения, игры – ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале – Подписывайтесь:)

Элементы методов

Выделим элементы, которые образуют методы бухучета:

Наблюдение. Актуально в отношении операций по исполнению функций различными подразделениями. Наблюдение обеспечивает проверку корректности заполнения форм, соблюдения внутренних норм.

Измерение. В процессе обнаруживаются числовые значения, которые относятся к финансово-хозяйственным операциям

Если при наблюдении во внимание принимается соблюдение норм, то при измерении главным показателем являются цифры. Объектом при этом являются денежные значения

Обобщение и детализация

Процедуры могут быть статическими или аналитическими. Выбор инструмента определяется задачами компании. Обобщение и детализация могут применяться как в комплексе, так и по отдельности.

Все рассматриваемые элементы могут применяться комплексно. Однако, как правило, один из них является основным.

В чем разница между кассовым учетом и расчетом по методу начисления?

Когда кто-то подает первую налоговую декларацию компании, он выбирает, какой метод бухгалтерского учета использовать. В следующей таблице вкратце показаны основные различия между кассовым учетом и расчетом по методу начисления:

| Кассовый учет | Учет по методу начисления | |

|---|---|---|

| Сроки | Доходы и расходы указываются при обмене наличными на руках. | Выручка и расходы указываются в момент совершения операции. |

| Точность | Считается менее точным, потому что не видит приходящих неоплаченных счетов. | Считается более точным, поскольку дает более четкое представление о вашем бизнесе в долгосрочной перспективе. |

| Сложность | Простой | Более сложный из-за отслеживания большего количества учетных записей |

| Лучше всего для | Очень малые предприятия сферы обслуживания | Малые предприятия, которые хранят товарно-материальные запасы или имели среднюю годовую валовую выручку в размере 25 миллионов долларов США или более за три предыдущих налоговых года. |

Сроки

Кассовый учет происходит, когда выручка и расходы указываются в момент перехода денег из рук в руки. Однако учет по методу начисления происходит тогда, когда понесены выручка и расходы, что существенно отличается. Кассовый учет дает представление о бизнесе в определенный момент времени. Учет по методу начисления дает более полное представление о финансовом состоянии компании за определенный период времени.

До 2017 года налогоплательщики малого бизнеса со среднегодовой валовой выручкой в размере 5 миллионов долларов США или меньше в предшествующий трехлетний период могли использовать кассовый метод. Принятие Закон о сокращении налогов и занятости (TCJA), однако, позволил большему количеству малых предприятий использовать кассовый метод. TCJA позволяет налогоплательщикам малого бизнеса со средней годовой валовой выручкой в размере 25 миллионов долларов или меньше за предыдущий трехлетний период использовать кассовый метод учета. Если ваш бизнес зарабатывает больше, вы должны использовать метод начисления.

Точность

Считается, что учет по методу начисления дает более точную долгосрочную картину финансового состояния фирмы. С помощью этого метода компании смотрят как на текущие, так и на ожидаемые прогнозы денежных потоков, в то время как кассовый учет не учитывает приходящие неоплаченные счета. Учет по методу начисления эффективен для сглаживания выручки с течением времени.

Сложность

Кассовый учет – это просто для малого бизнеса, это все равно, что заботиться о своей чековой книжке. Учет по методу начисления более сложен, так как вам нужно отслеживать больше счетов.

Учет по методу начисления требует от компании соблюдения Общепринятые принципы бухучета (GAAP).