Как увеличить прибыль

Для роста прибыльности есть два пути — увеличить доходность и снизить расходы. Рассмотрим каждый вариант.

Увеличение доходов

Поскольку прибыльность — это итоговый показатель хозяйственной деятельности, важно проводить мероприятия по обеспечению её стабильности и роста, то есть планировать работу с целью:

- повышения эффективности использования денежных средств;

- определения резервов, факторов, обеспечивающих рост;

- выплаты дивидендов акционерам и привлечения средств.

Увеличить доходы можно с помощью:

- Роста цен. Просто так увеличивать цены неэффективно. Необходимо, чтобы улучшилось качество товара, его внешний вид. Можно использовать более качественное сырьё, имеющее такую же закупочную цену.

- Увеличения объёмов продаж. Для этого проводят рекламные акции, привлекают клиентов дополнительными услугами, развивают бренд, показывая его положительные стороны.

- Расширения ассортимента. Есть несколько вариантов — выйти на новые сегменты рынка или запустить выпуск новой продукции, пользующейся спросом.

- Дополнительных способов. Для получения дополнительных доходов свободные средства размещают на счетах с начислением процентов на остаток, открывают депозиты.

Перед планированием рекомендуется провести исследование целевой аудитории, изучить потребности клиентов, понять их мотивы. Это позволит расширять ассортимент с учётом интересов потребителей ваших продуктов или услуг.

Снижение расходов

Для уменьшения издержек оптимизируют:

Производство. Увеличить объёмы производства с одновременным сокращением издержек, добиться безубыточности, выхода на рост позволяет применение современных технологий, нового оборудования, привлечение высококвалифицированных сотрудников.

Затраты. Оптимизация затрат как одна из функций прибыли предусматривать грамотное использование ресурсов. На складах не должны храниться излишние запасы

Важно, чтобы всего было столько, сколько требует бизнес. При накоплении излишков готовой продукции разумно снизить цены, применив небольшую наценку к себестоимости.

Займы

Кредитов, заёмных средств нужно столько, сколько требуется для производства. Деньги должны работать каждую минуту, не простаивая и не скапливаясь на счетах.

Логистику. Важно просчитать схемы движения материалов, товаров, чтобы логистика была удобной, предусматривала кратчайшие и наиболее безопасные пути доставки.

Необходимо помнить, что доходы и расходы зависят друг от друга. Так, для расширения производства необходимы капитальные затраты, увеличивающие расходы

Поэтому важно всё просчитывать, планировать и соблюдать баланс

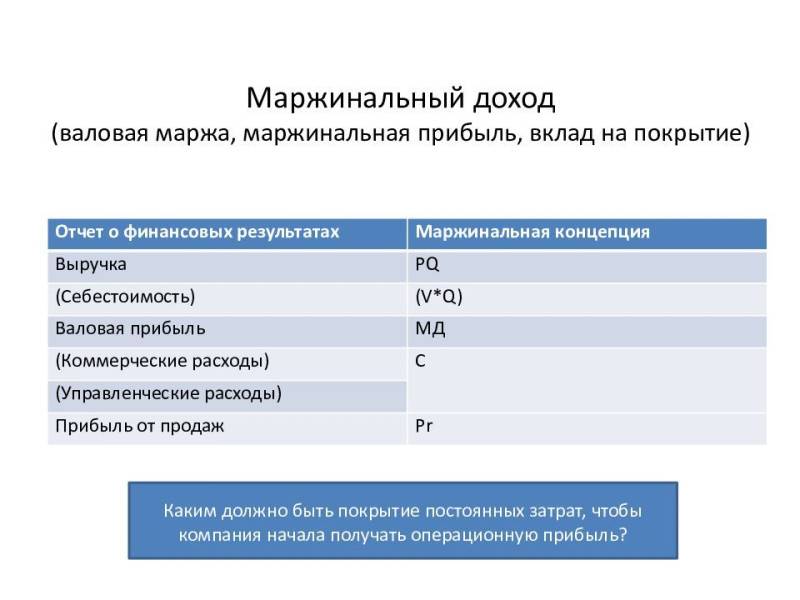

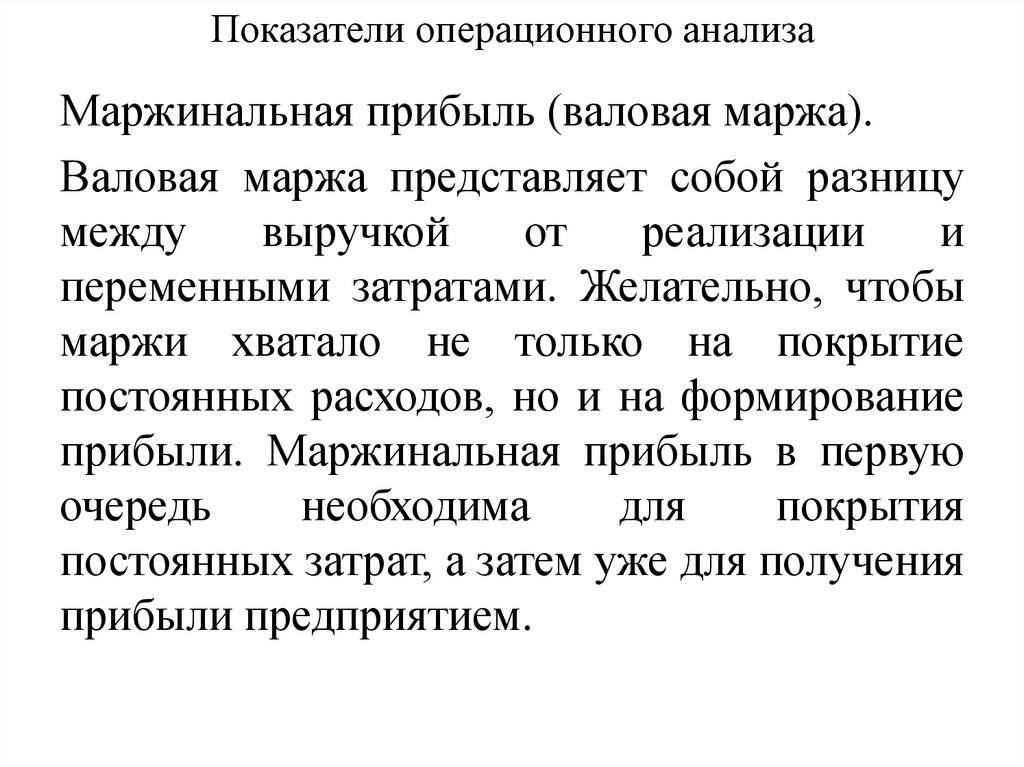

Величина маржи

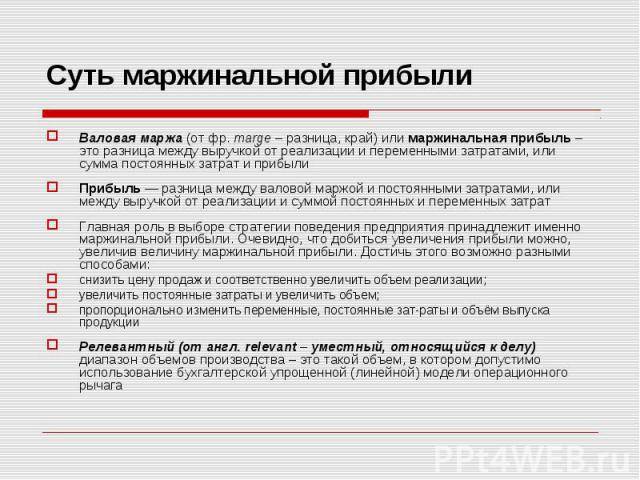

Величина маржи представляет собой разницу между ценой продажи и ценой покупки актива или инструмента на финансовом рынке. Эта разница является прибылью для брокера или дилера, осуществляющего торговлю на рынке.

Величина маржи может быть рассчитана для различных товаров или услуг. Например, для товаров, продаваемых Евгением, маржинальность может быть рассчитана следующим образом:

| Товар | Выручка | Переменные расходы | Маржинальность |

|---|---|---|---|

| Кружка | 8 000 | 15 000 | 53% |

| Тарелка | 15 000 | 25 000 | 60% |

| Сковородка | 10 000 | 95 000 | 11% |

Из данной таблицы можно сделать вывод, что на каждый рубль выручки от продажи кружки приходится 53 копейки маржи, на тарелку – 60 копеек, а на сковородку – 11 копеек. Маржинальность позволяет анализировать рентабельность продаж и помогает выбирать наиболее эффективные позиции продукции.

Для учета маржи и прибыли ведущего учета в Большой Птице 2.0, Евгению необходимо обратить внимание на отчеты, которые система автоматически создает. Например, в отчете “Общие продажи” можно увидеть прибыль каждого товара, его себестоимость и маржинальность

Также в отчете “О финансовых результатах” Евгений может просмотреть общую выручку, маржинальную и чистую прибыль за определенный период. Этот отчет также позволяет сравнивать показатели разных периодов и наблюдать за развитием бизнеса.

В заключение, маржа и прибыль являются важными показателями для оценки финансовой эффективности компании. Маржа позволяет увидеть, сколько денег остается у компании после вычета переменных расходов, а прибыль учитывает все затраты и позволяет оценить конечный финансовый результат. Анализ маржи и прибыли помогает предпринимателям принимать решения по оптимизации расходов и выбору наиболее прибыльных продуктов или услуг.

Люди также спрашивают

В чем разница между прибылью и маржой?

Маржа показывает, сколько денег остается у компании для покрытия операционных расходов и получения прибыли. Прибыль – это деньги, которые остаются у компании после вычета всех расходов, включая операционные, амортизацию, налоги и другие затраты. Она показывает финансовый успех или потери бизнеса после всех вычетов.

Чем отличается маржа от маржинальной прибыли?

Маржа — это выручка бизнеса за вычетом прямых переменных расходов. Показывает, сколько денег получил бизнес от продажи товаров или услуг. Маржинальность — отношение маржи к выручке. Показывает эффективность бизнеса: сколько прибыли содержится в каждом заработанном рубле.

В чем разница между прибылью и выручкой?

Выручка — это доходы, связанные с реализацией товаров и услуг именно по основному виду деятельности. Если предприниматель или компания не получает других сумм, то доход будет равен выручке. Прибыль — это то, что остается после вычета расходов из доходов.

Что входит в маржу?

Маржинальность = Маржа / Выручка 100% Чтобы понять, в чем существенное различие этих метрик, стоит запомнить, что маржа измеряется в деньгах, а маржинальность в процентах. При этом маржа показывает размер прибыли компании от продажи товара, а маржинальность – долю прибыли в доходе.

Как анализировать прибыль

Анализ позволяет установить причины колебания экономических показателей деятельности предприятия, оценить, насколько эффективно ведётся бизнес и как вложения влияют на результат.

Существует несколько вариантов выполнения расчётов:

- персоналом компании;

- независимыми аудиторами;

- полностью по компании;

- по отдельным видам деятельности или конкретным подразделениям;

- за отдельно взятый период;

- за весь срок существования компании;

- другими методами.

Факт дохода не говорит о том, что бизнес ведётся эффективно. Поэтому проводится анализ по нескольким критериям.

Размер и динамика

Анализ показывает изменение показателей в динамике. В основе метода лежит определение темпа роста доходов и сопоставление с предыдущими периодами. Формула выглядит так:

Если результат более единицы, то показатель растёт, если меньше — убывает. При анализе важную роль играет изучение динамики на протяжении нескольких периодов, а также сравнение роста разных видов доходности между собой. Например, если балансовая растёт быстрее операционной, то структура не сбалансирована.

Структура

Метод структурного анализа позволяет оценить соотношение между отдельными составляющими, влияющими на доходность, определить величину их воздействия. Например, определить доли, приходящиеся на основной вид деятельности компании и на прочие виды.

Структурный метод показывает причины, по котором происходит изменение доходности. Так, увеличение доходности от прочих видов деятельности и снижения от основных говорит о том, что происходит перекос в эффективности ведения бизнеса.

Метод определяет долю, приходящуюся на определённый товар или товарную группу в общей структуре — доходность филиалов, долгосрочных контрактов и единичных сделок, определённых клиентов.

Рентабельность

Рентабельность — ключевой показатель оценки экономической деятельности предприятия, показывающий отношение прибыльности к затраченным ресурсам. Это относительная величина, характеризующая доходность компании, отдачу от вложенного капитала или ресурсов, показывающая, сколько получает компания с каждого вложенного рубля.

Обобщённая формула рентабельности:

Значения рентабельности помогают оценить соотношение вложений в бизнес и полученного результата, проанализировать динамику развития компании, сравнить показатели — свои и конкурентов.

Экономические расчёты финансовой деятельности предприятий необходимы для понимания, насколько успешно развивается бизнес, какие перспективы имеет, что более рентабельно, требует изменений или дополнительных вложений.

Заполнить заявку

Какая маржинальность считается высокой

Все товары и услуги делят на низкомаржинальные, среднемаржинальные и высокомаржинальные.

Низкомаржинальные. К ним относят товары и услуги первой необходимости — например, бытовую химию, гигиенические принадлежности, бакалейные товары, парикмахерские услуги или услуги такси.

В этой сфере высокая конкуренция, поэтому делать большую наценку невыгодно — клиенты уйдут к конкурентам. Маржинальность таких товаров и услуг, как правило, до 30%.

Среднемаржинальные. Это товары второй необходимости — не необходимые, но всё равно нужные людям. Например, бытовая и электронная техника, мебель, стройматериалы, услуги ремонта.

Конкуренция в этой сфере тоже высокая, но такие товары служат дольше, поэтому наценку на них можно сделать чуть выше. Обычно маржинальность таких товаров и услуг находится в пределах 30–50%.

Высокомаржинальные. Товары и услуги этой категории нужны людям по особым случаям — только на праздники или несколько раз в сезон. К высокомаржинальным товарам относят, например, ювелирные украшения, брендовую одежду, услуги фотографов и ведущих.

Конкуренция в этой сфере ниже. За счёт этого на товары и услуги можно делать высокую наценку — она может достигать 300% и более. Маржинальность таких товаров и услуг начинается от 50%.

Маржа и прибыль: в чем разница

Большинство людей склонны считать, что понятия «маржа» и «прибыль» идентичны, и не могут понять, в чем разница между ними

Однако пусть и незначительная, но разница все же присутствует, и важно ее понимать, особенно людям, которые пользуются этими понятиями ежедневно

Вспомним, что маржа – это разница между выручкой фирмы и себестоимостью товаров, которые она производит

Чтобы ее рассчитать, берут во внимание только переменные затраты без учета остальных

Прибыль – это результат финансовой деятельности фирмы по итогам какого-либо периода. То есть это те средства, которые остаются у предприятия после учета всех расходов на производство и сбыт товара.

Другими словами, маржу можно рассчитать таким образом: отнять себестоимость товара из выручки. А когда рассчитывается прибыль, помимо себестоимости товара учитывают и различные издержки, затраты на управление бизнесом, проценты, которые уплачены или получены, и другие виды расходов.

Кстати, с прибылью связаны такие слова как «бэк-маржа» (прибыль от скидок, бонусных и акционных предложений) и «фронт-маржа» (прибыль с наценки).

Понятия маржинальность и маржа

Маржа и маржинальность – это понятия, обозначающие один и тот же показатель, а точнее, рентабельность продаж.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс “Оценка инвестиционных проектов с нуля в Excel” от Ждановых. Получить доступ

Маржа представляет собой финансовый результат, выявленный в результате уменьшения стоимости готовой продукции на произведенные на ее изготовления затраты.

Зачастую под маржей подразумевают прибыль. Однако, подобное сравнение не уместно, так как доход предприятия – это не только разница между себестоимостью продукции и ее ценой, но и другие составляющие. Скорее всего, маржинальность можно сравнить с коэффициентом прибыльности, который определяется путем выявления дохода предприятия с рубля затрат на изготовление продукта.

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Что такое маржа

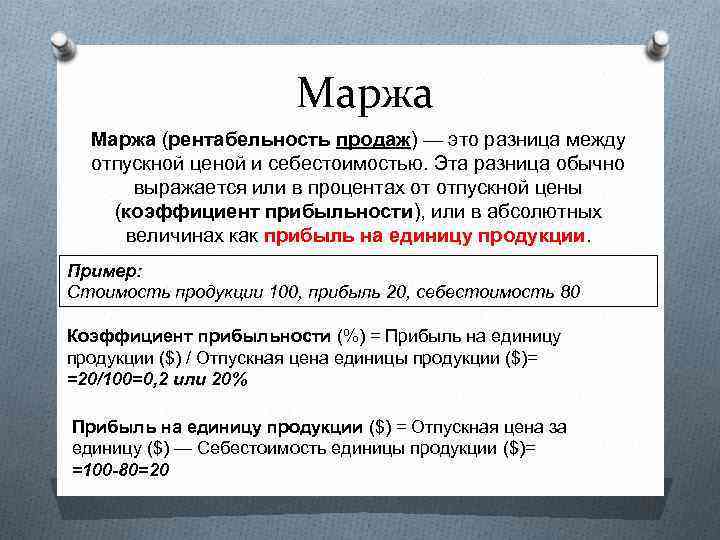

Под этим термином понимают разницу между выручкой и переменными расходами. Маржа рассчитывается в денежных средствах. Она помогает определить сумму, которая остается у предприятия после реализации продукции за вычетом расходов.

Итак, для определения маржи стоит воспользоваться такой формулой:

Маржа = выручка – переменные расходы (себестоимость).

Выручка представляет собой сумму, которую получила фирма от продажи изделий. При этом переменные расходы – это затраты, которые зависят от размера выручки. Сюда стоит включить стоимость доставки, упаковки и другие аналогичные расходы. Они могут меняться во времени.

При расчете эффективности работы компании экономисты часто пользуются таким термином, как «маржинальность». Он представляет собой соотношение между маржей и выручкой. Этот показатель рассчитывается в процентах. Он демонстрирует эффективность функционирования предприятия при реализации товаров или услуг. По сути, это доля чистой маржи в каждом рубле выручки. Для определения этого параметра стоит воспользоваться следующей формулой:

Маржинальность = маржа/выручка*100 %.

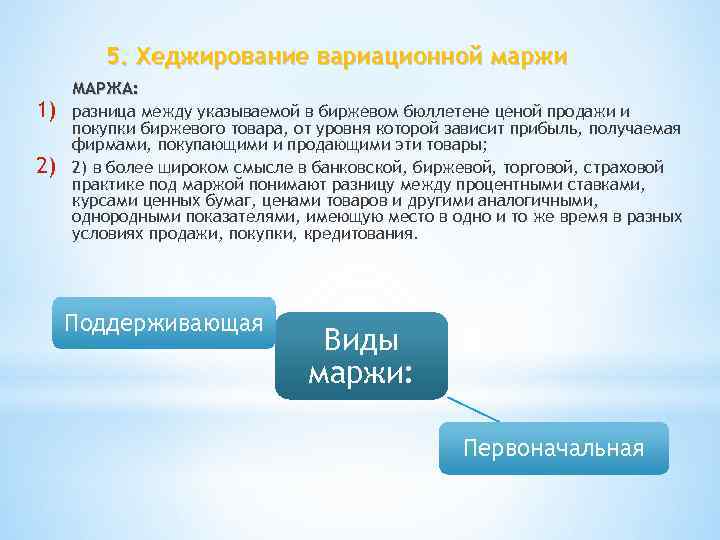

Другие значения маржи

Важно учитывать, что сам термин «маржа» считается более широким. Этим понятием часто пользуются трейдеры

Также его применяют страховые, банковские, аудиторские организации при проведении биржевых торгов и сравнительных анализов.

В этом случае маржа означает отличия между курсами валют, стоимостью акций и облигаций, процентными ставками от депозитов, возможной прибыльностью инвестиционных проектов. Также этим термином обозначают залог трейдера, который нужен для того, чтобы биржа предоставила ему кредитные средства для проведения спекулятивных операций. При этом величина займа превосходит сумму залога. Это связано с расчетом, что инвестору удастся компенсировать расходы за счет дохода, который он получит.

Маржа и прибыль представляют собой важнейшие экономические понятия, которые позволяют оценивать эффективность компании

При этом важно понимать ключевые отличия между ними и правильно проводить расчеты

Виды маржинальности

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс “Оценка инвестиционных проектов с нуля в Excel” от Ждановых. Получить доступ

Маржинальность классифицируют по нескольким признакам:

- по назначению финансового результата,

- от объема дохода,

- от вида деятельности предприятия компании.

Маржинальность по назначению финансового результата

Маржинальность, классифицированная по признаку назначения финансового результата, может быть:

- Чистой. Она напрямую зависит от объема полученных компанией процентов прибыли и доли расходов.

- Вариационной. Понятие используется только в биржевой деятельности. Оно означает динамику, образовавшуюся по причине изменения денежного обязательства.

- Валовой (маржа прибыли), которая представляет собой фактический финансовый результат между доходом компании от продажи продукции и затратами на ее производство. По-другому валовую маржинальность называют маржей прибыли.

- Гарантийная маржинальность является финансовым результатом уменьшения суммы залога на объем кредита.

- Кредитная – это объем дохода, полученного компанией от предоставления займа на приобретение товара. Это понятие используется в случае оформления товарного кредита покупателем. Прибыль получает банк, а не магазин.

- Банковская маржинальность представляет собой финансовый результат, полученный в результате уменьшения кредитной ставки на объем процентов по вкладам и депозитам.

Фронт-маржа и бек-маржа – это понятия, которые неразрывно связаны между собой. Первое характеризует доход компании, полученный от наценки на товар, а второе – прибыль фирмы, образовавшуюся в связи с введением акций, бонусов и других привилегий.

От объема дохода

В зависимости от объема получаемого компанией дохода, маржинальность делится на низкую, среднюю и высокую. В таком случае принято классифицировать не саму маржу, а товары.

К высокомаржинальной продукции относят товары с отличным уровнем спроса, который меняется редко. Тогда торговая наценка может достигать 300%. К подобным продуктам можно отнести:

- Вторичные продукты питания. Например, сладости, газированную и минеральную воду, чипсы и др.

- Праздничные товары. В их число можно отнести упаковочные материалы, сувениры, цветы, воздушные шары.

- Hand-made, то есть продукт, произведенный собственными руками. Только сам автор может знать его реальную себестоимость.

В перечень среднемаржинальных товаров вошла продукция, стоимость которой находится на предельном уровне, но при этом после покупки пользоваться ей можно длительное время. Например, стоимость бытовой техники и электроники очень высока. Но человек не будет каждый день покупать себе новый холодильник или телевизор.

К низкомаржинальным товарам относят продукты первой необходимости, например, хлеб, молоко, детское питание, бытовую химию.

Классификация маржинальности в зависимости от вида деятельности предприятия

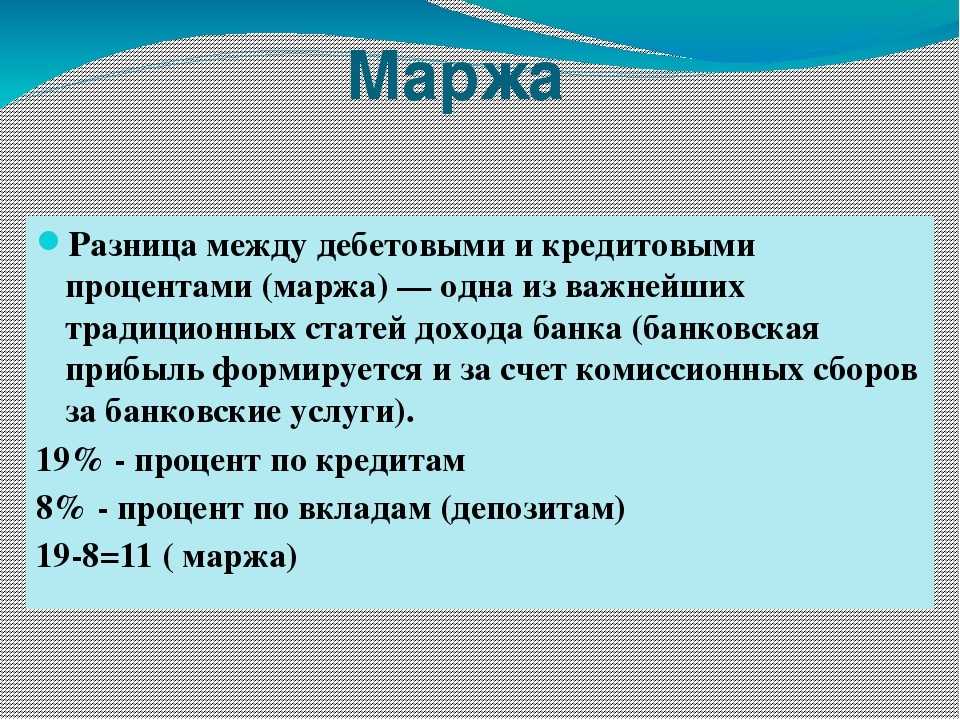

В более широком смысле, понятие «маржинальность» может использоваться в банковском деле и в бизнесе:

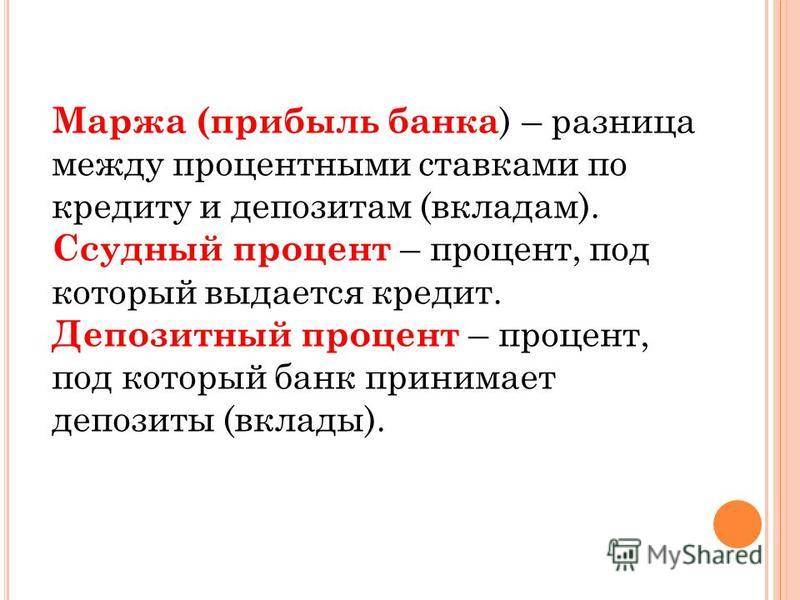

- Банковская маржа характеризуется тем, что представляет собой разницу между получаемыми от заемщиков процентов по кредитам и уплачиваемыми процентами клиентам по депозитам и вкладам.

- Чаще всего, для определения рентабельности предприятия рассчитывают маржинальность бизнеса. Она показывает, какую долю приносят затраты фирмы на реализацию своей идеи.

Как контролировать маржинальность

Маржинальность — самый наглядный из показателей, по которым можно оценивать и контролировать работу бизнеса. Поэтому часто маржинальность отслеживают в динамике — рассчитывают её несколько месяцев и оценивают, как она меняется.

Вот о чём говорят изменения:

- Маржинальность растёт — значит, бизнес работает в верном направлении: уменьшает расходы и при этом либо сохраняет выручку на прежнем уровне, либо увеличивает её.

- Маржинальность остаётся на одном уровне — бизнес работает без изменений, с прежним уровнем выручки и расходов.

- Маржинальность падает — эффективность бизнеса стала ниже. В этом случае нужно либо пересмотреть статьи расходов, либо увеличить стоимость товаров или услуг.

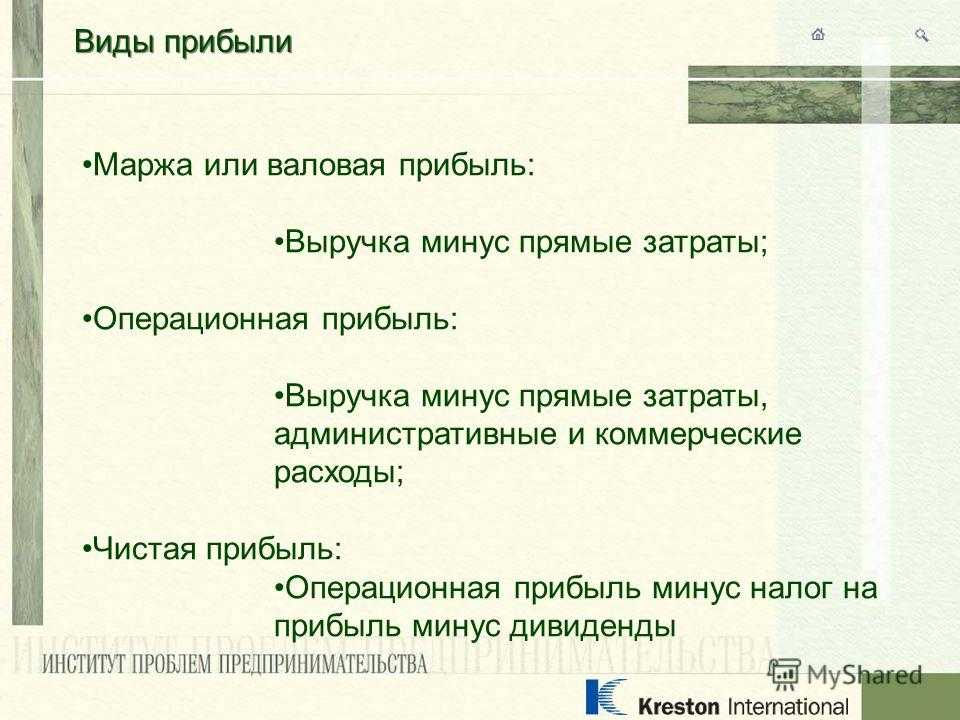

Маржа

Маржа представляет собой разницу между выручкой и затратами на переменные расходы. Она показывает, сколько денег остается у компании после продажи товара или услуги за вычетом переменных расходов. Маржа рассчитывается по следующей формуле:

МАРЖА = выручка – переменные расходы (себестоимость)

Выручка представляет собой сумму, полученную от продажи, а переменные расходы зависят от объема выручки и включают, например, стоимость упаковки, доставки и закупочную цену.

Маржу также можно выразить в процентах. Этот показатель называется маржинальностью и рассчитывается по формуле:

МАРЖИНАЛЬНОСТЬ = (маржа / выручка) × 100%

Маржинальность показывает эффективность работы компании при продаже товаров или услуг и отражает долю маржи в каждом рубле выручки.

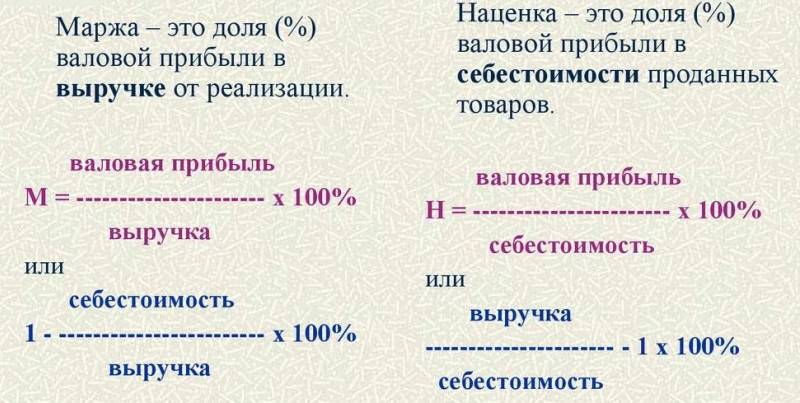

Чем маржинальность отличается от наценки

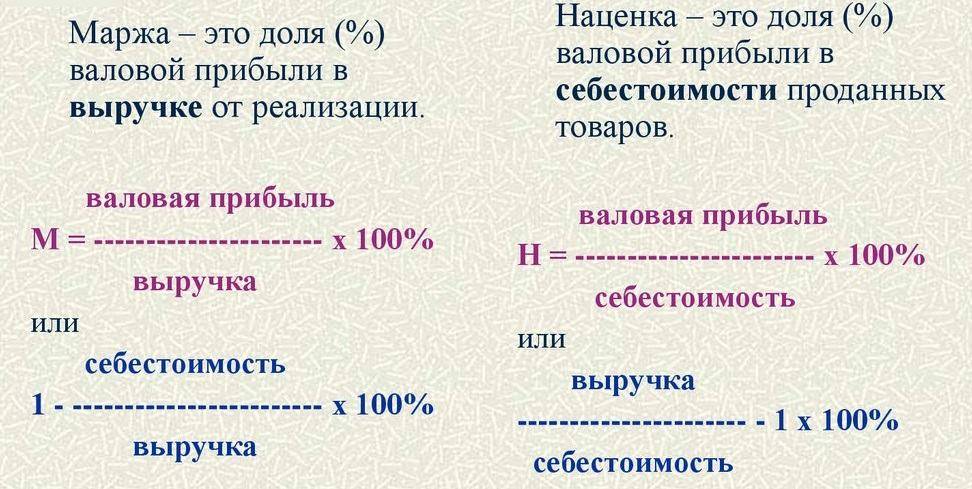

Маржинальность — это отношение маржи к выручке. Наценка — это отношение маржи к . Таким образом, у этих показателей разная база.

Маржинальность показывает, сколько прибыли содержится в каждом рубле, заработанном на продаже товаров или услуг. Наценка показывает, сколько прибыли компания получает на каждый рубль, потраченный на производство этих товаров и услуг.

Разберём наценку подробнее. Как и маржинальность, её рассчитывают в процентах.

Наценка = Маржа / Переменные расходы × 100%

Другими словами, наценка — процент, который компания добавляет к себестоимости товаров или услуг.

Маржинальность не может быть выше 100%. Наценка может быть любой — бизнес может добавить к себестоимости товаров или услуг любую сумму.

На примере будет понятнее. Допустим, компания закупила товара на 150 тысяч рублей, а продала — на 500 тысяч. В этом случае маржа будет равна: 500 тысяч − 150 тысяч = 350 тысяч. Маржинальность: 350 тысяч / 500 тысяч × 100% = 70%. Наценка: 350 тысяч / 150 тысяч × 100% = 233%.

Это значит, что компания добавила к себестоимости проданных товаров 233%.

Назначение расчета маржинальности

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс “Оценка инвестиционных проектов с нуля в Excel” от Ждановых. Получить доступ

Выявление показателя маржинальности является одним из главных приемов анализа финансово-хозяйственной деятельности предприятия. Достоверный результат расчета поможет предпринимателю наметить план действий для увеличения прибыли. Маржинальность подскажет, что делать — либо увеличивать наценку, либо пытаться снизить себестоимость продукции.

На маржинальность обращают внимание и потенциальные инвесторы. Показатель характеризует доходность компании от основной деятельности

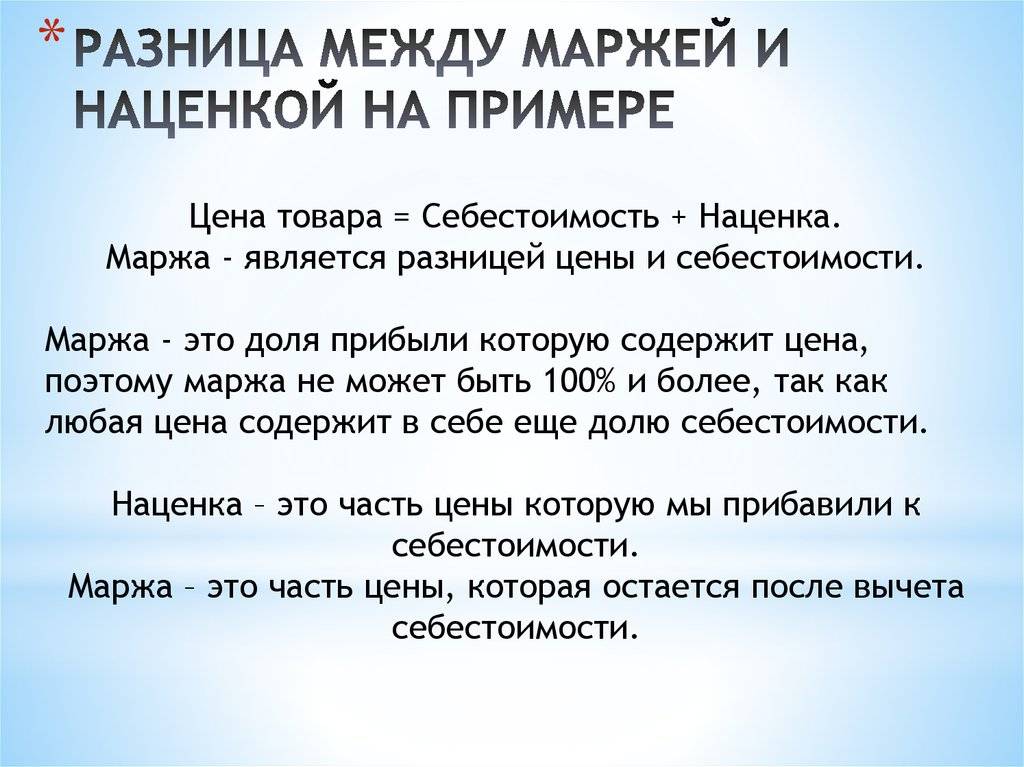

Чем отличается маржа от наценки

Чтобы разобраться, чем отличается маржа от наценки, нужно сначала разъяснить эти понятия. Если с первым словом уже все ясно, то со вторым не совсем.

Наценка – это разность между себестоимостью и конечной ценой товара. По идее она должна покрыть все затраты: на производство, доставку, хранение и реализацию.

Поэтому ясно, что наценка является надбавкой к себестоимости продукции, а маржа как раз не учитывает эту себестоимость во время расчета.

- Чтобы разница между маржой и наценкой была более наглядной, распишем ее на несколько пунктов:

- Разная разница. Когда считают наценку, то берут разницу между себестоимостью товара и ценой закупки, а когда рассчитывают маржу – разницу между выручкой фирмы после реализации и себестоимостью товаров.

- Максимальный объем. У наценки почти нет никаких ограничений, и она может равняться хоть 100, хоть 300 процентов, а вот маржа не может достигать таких цифр.

- Основа расчета. Когда вычисляют маржу, то за базу берут доход компании, а при расчете наценки – себестоимость.

- Соответствие. Обе величины всегда прямо пропорциональны друг другу. Единственное, что второй показатель не может превышать первый.

Маржа и наценка – довольно таки распространенные термины, используемые не только специалистами, но и простыми людьми в повседневной жизни, и теперь вы знаете в чем их основные отличия.

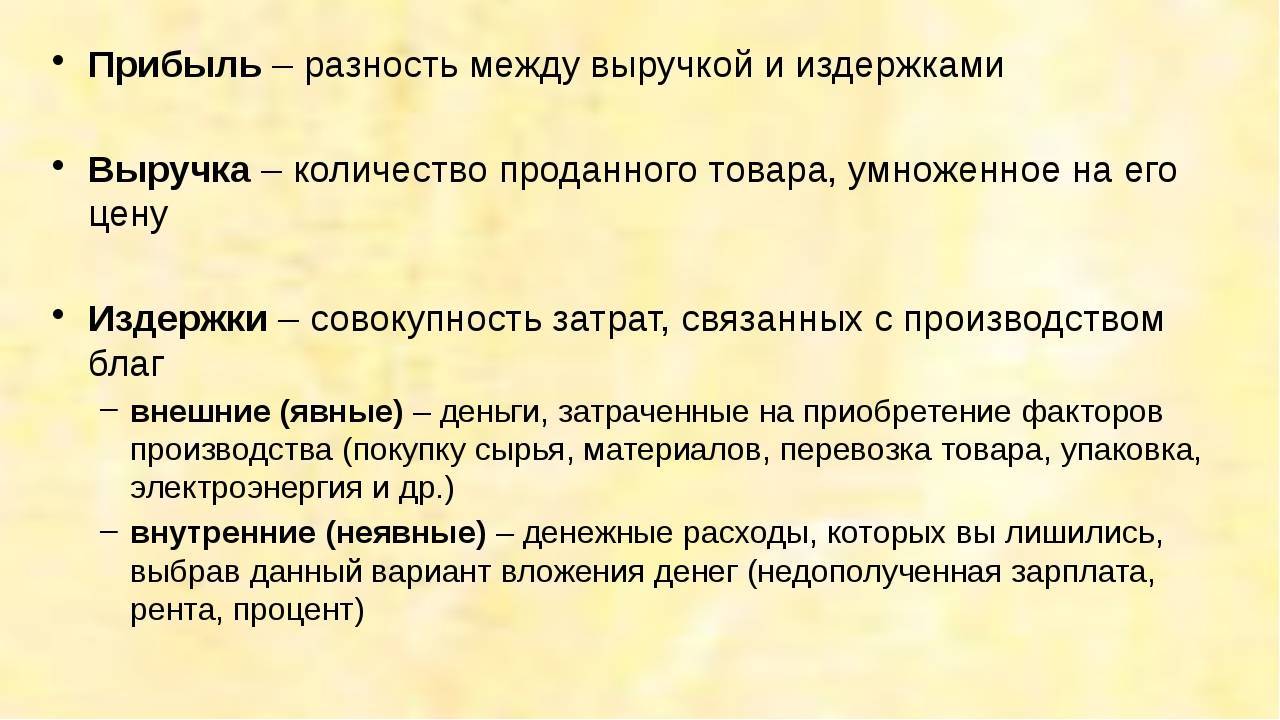

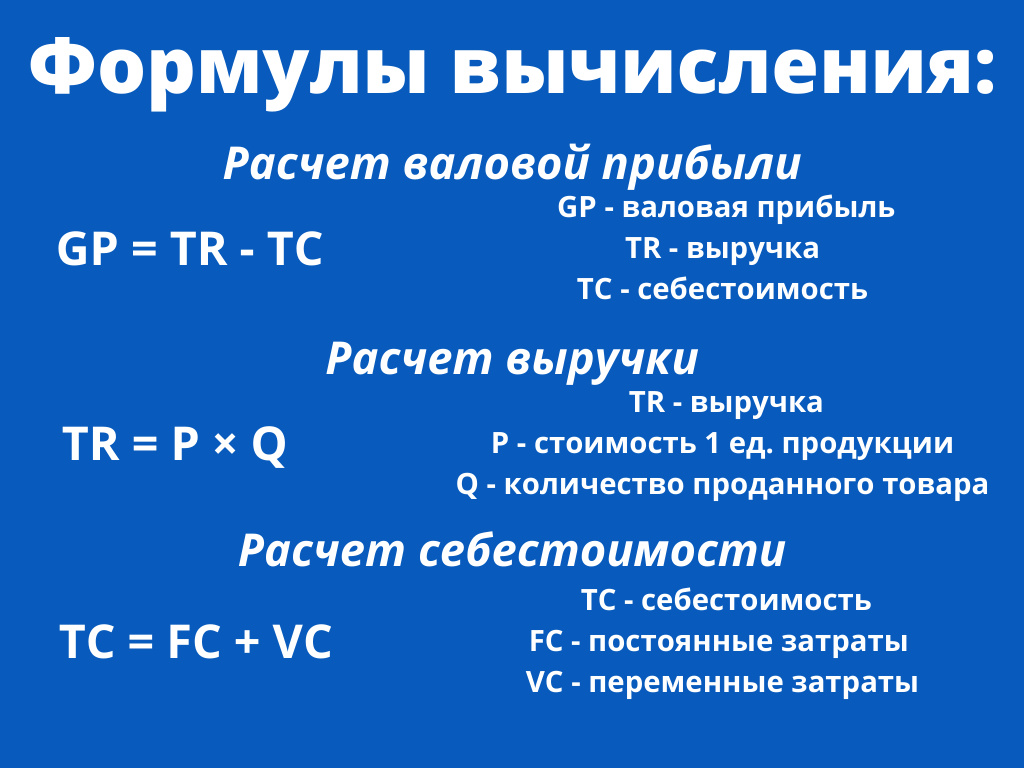

Зачем считать выручку

Зная выручку, можно легко рассчитать прибыль предприятия. Выручка минус затраты на производство или закупку товаров дает прибыль. Прибыль – это разница между доходами и расходами компании. Это позволяет понять, рентабельна ли деятельность организации.

- Выручка – это совокупный объем денежных средств, полученных от реализации товаров или услуг.

- Доход – это прибыль, полученная от деятельности предприятия или инвестиций.

- Прибыль – это разница между выручкой и затратами на производство или закупку товаров.

- Маржа – это разница между ценой продажи товара и его себестоимостью.

Для рассчета выручки необходимо знать цену продажи товаров или услуг и количество реализованных единиц. Также нужно знать стоимость или себестоимость товаров, чтобы рассчитать прибыль.

Зачем нужно считать выручку? Какие преимущества это дает? Первое и главное преимущество – это возможность определить объем продаж и оценить эффективность работы компании. Расчет выручки также позволяет узнать, какие товары или услуги приносят наибольшую прибыль.

Как рассчитать маржинальность

Для расчета маржинальности используют специальные формулы. Чтобы избежать допущения ошибок, зачастую показатель выявляют при помощи специализированных финансовых программ. Альтернативным вариантом является применение стандартного функционала табличного процессора Excel.

Формулы для расчета маржинальности

В зависимости от вида маржинальности, для ее определения используют разные формулы:

| Маржинальность | Формула | Расшифровка формулы |

| Валовая | (ВД / ОВ) * 100 | ВД – валовой доход |

| ОВ — выручка | ||

| Абсолютная | Цп — Зп | Цп – Цена продажи товара |

| Зп – затраты на производство данной продукции | ||

| Абсолютная, в процентах | (Цп – Зп) * 100 | Цп – цена продажи товаров |

| Зп – расходы на производство продукта | ||

| Чистая процентная | (ПД – ПР) * А | ПД – проценты по доходу |

| ПР – процент расходования | ||

| А – активы, которые помогают приносить доход |

Для определения маржинальности также используют общую формулу:

(Д /- Оц) / Д * 100,

где Д – доход от реализации товаров,

Оц – отпускная цена.

Чтобы выявить показатель валовой маржинальности, необходимо найти валовой доход. Для его расчета используют формулу:

ОВ – Сп,

где ОВ – объем выручки,

Сп – себестоимость произведенной продукции.

Пример расчета маржинальности

На производство одного литра подсолнечного масса предприятие тратит 45 рублей. На продукцию устанавливается торговая наценка в размере 20%. Как известно, все предприятия уплачивают налог, а его размер включается в стоимость реализуемого продукта пропорциональным образом.

Таким образом, стоимость подсолнечного масла с учетом наценки и налога составит 64 рубля.

Определим валовую маржинальность продукции. Но, для начала, найдем показатель валового дохода:

64 – 45 = 19 руб.

Теперь можно рассчитать маржу:

(19 / 64) * 100 = 29,69%.

Абсолютная маржинальность составит:

64 – 45 = 19 рублей или (64 – 45) / 64 * 100 = 29,69%.

Формула для расчета маржинальности в Excel

Зачастую, для определения маржинальности нескольких товаров или получения показателя за разные промежутки времени используют таблицу Excel. Она помогает быстро и безошибочно получить результат.

Однако простого введения исходных данных в построенную таблицу недостаточно

Важно задать формулу для расчета. Для маржинальности она выглядит следующим образом:

(В2 – А2) В2 * 100,

где В2 – столбик с ценой продажи;

А2 – столбик, где отражена себестоимость.

Как составить таблицу для расчета маржинальности в Excel

Чтобы найти маржинальность при помощи Excel, для начала, нужно составить таблицу. Для этого запускаем программу, выделяем область, находим значок «Границы», кликаем «Все границы.

На следующем этапе необходимо заполнить первую строку таблицы:

- наименование продукта или рассчитываемого периода;

- себестоимость;

- наценка;

- маржинальность.

После создания таблицы необходимо записать формулы для автоматического определения показателя. Для этого выделяем ячейку с рассчитываемым параметром (маржинальность) и вводим в строчке для отражения формулы знаки, соответствующие названиям строк и столбцов.

Например, формула определения маржинальности выглядит следующим образом:

(Цп – Зп) * 100,

где Цп – цена продажи товаров,

Зп – затраты на производство продукции (себестоимость).

Чтобы рассчитать показатель при помощи таблицы, обозначения в стандартной формуле необходимо заменить на знаки, соответствующие ячейкам:

(D2-B2)/D2*100,

где D2 – ячейка цены продажи,

B2 – ячейка себестоимости.

После правильного составления таблицы в Excel, для расчета маржинальности достаточно будет просто ввести исходные данные. Программа самостоятельно определит финансовый результат.

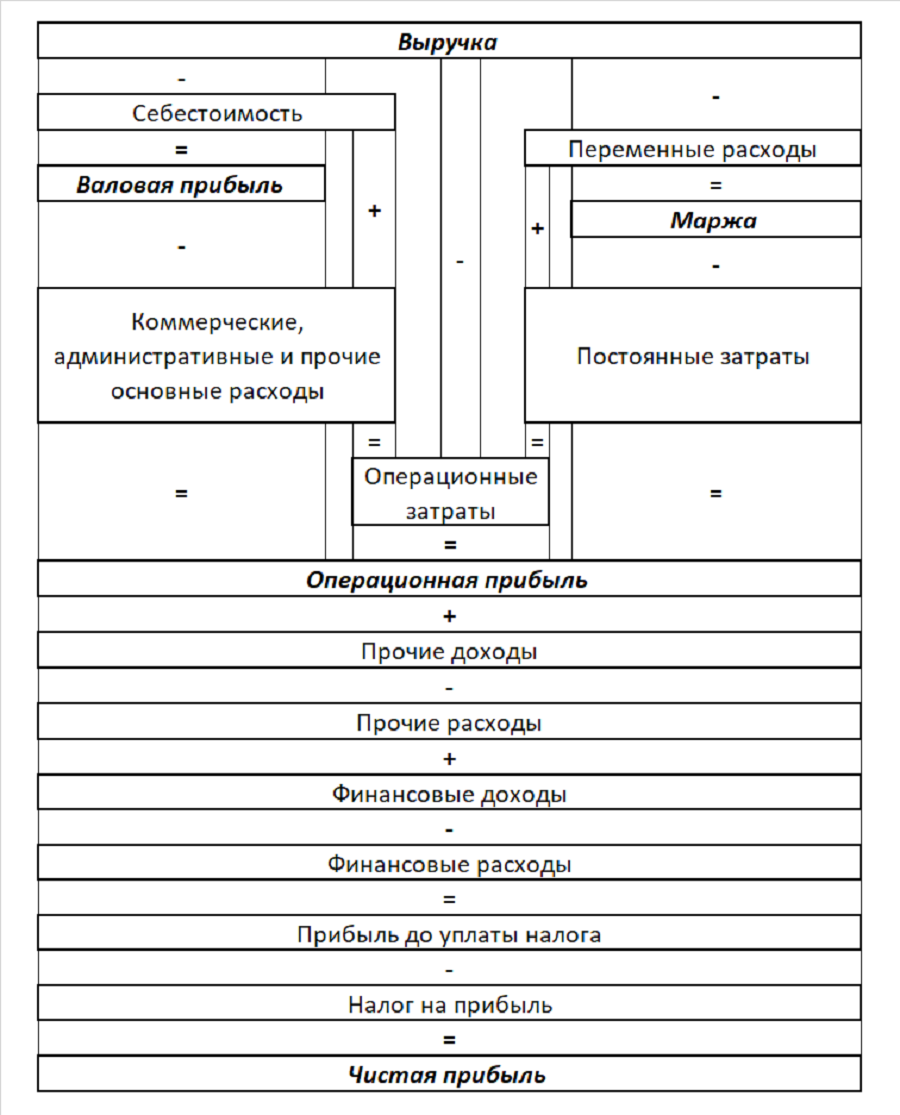

Прибыль

Отличается ли прибыль от выручки? Конечно, да. Выручка или оборот — это уровень доходов, полученных от продажи товаров или оказания услуг. Она рассчитывается как сумма всех денежных поступлений за продажу. Прибыль же — это показатель, который формируется после вычета всех расходов от выручки. То есть, прибыль показывает фактическую прибыль после вычета всех затрат предприятия.

Как рассчитать прибыль? Чтобы рассчитать прибыль предприятия, необходимо вычесть из общей выручки все затраты, связанные с производством или предоставлением услуги. К затратам предприятия относятся затраты на сырье, заработную плату, аренду, налоги и прочие текущие расходы. Полученное значение и будет являться прибылью.

Зачем нужно знать прибыль? Разумеется, знание прибыли помогает бизнесу понять, насколько успешно и эффективно он работает. Она позволяет оценить финансовое состояние предприятия и принимать важные решения о дальнейшей стратегии развития.

В примере от выручки до прибыли: предприятие получило выручку в размере 100 000 рублей. Затраты предприятия составили 70 000 рублей. Рассчитаем прибыль: 100 000 — 70 000 = 30 000 рублей. Получается, что прибыль предприятия составила 30 000 рублей.

Выручка и прибыль: в чем отличия

Выручка – это сумма денежных средств, полученных от продажи товаров или оказания услуг. Она рассчитывается путем умножения количества реализованных товаров или услуг на их цену. Выручка является основным показателем, характеризующим объем бизнеса и говорит о том, сколько денег компания получила от своей деятельности.

Прибыль – это разница между выручкой и расходами компании. Она показывает, сколько денежных средств осталось у компании после вычета всех затрат на производство товаров или оказание услуг. Прибыль является ключевым показателем для оценки финансовой стабильности и эффективности бизнеса. Она позволяет понять, насколько эффективно компания распоряжается своими ресурсами и создает прибыль для своих акционеров.

Чтобы рассчитать выручку, необходимо знать цену единицы товара или услуги и количество реализованных единиц. Для расчета прибыли, к выручке необходимо вычесть все расходы компании, включая затраты на сырье, материалы, оплату труда, аренду помещений и другие издержки.

Пример расчета прибыли:

| Выручка (оборот) | Расходы | Прибыль |

|---|---|---|

| 100 000 рублей | 70 000 рублей | 30 000 рублей |

Зачем знать разницу между выручкой и прибылью? Как уже было сказано выше, эти показатели используются для разных целей. Выручка является основным показателем в отчетности компании и позволяет оценить ее объем деятельности. Прибыль же является более точным показателем эффективности работы компании и позволяет понять, насколько удачно она распоряжается своими ресурсами.

Таким образом, выручка и прибыль – это два важных показателя, которые помогают оценить финансовое состояние и эффективность бизнеса. Знание этих показателей и умение правильно их рассчитывать необходимы для эффективного управления компанией и принятия обоснованных решений в финансовой сфере.

Соотношение понятий

Как правило, в понимании предпринимателя, прибыль – это те деньги, которые приносит бизнес. Под выручкой обычно понимают все средства, поступившие на счёт и в кассу за какой-то период. В целом, это верно, хотя есть нюансы, о которых расскажем позже.

А вот доход – понятие очень широкое, и с ним часто возникают сложности. Что именно считается доходом: все денежные поступления или только то, что предприниматель может положить себе в карман? Иначе говоря, доход – это понятие, аналогичное выручке или прибыли? На самом деле, ни тому, ни другому.

Давайте представим себе трёхъярусный торт. Самый нижний и большой его ярус – это доход. Средний – это выручка. И, наконец, самый верхний и маленький ярус – это прибыль.

Теперь, когда мы разобрались с размерами, рассмотрим каждый из этих ярусов отдельно – от большего к меньшему. И выясним, в чём отличия каждого из них. Проще всего сделать это на примере. Возьмём условного ИП Смирнова, который занимается производством мебели.