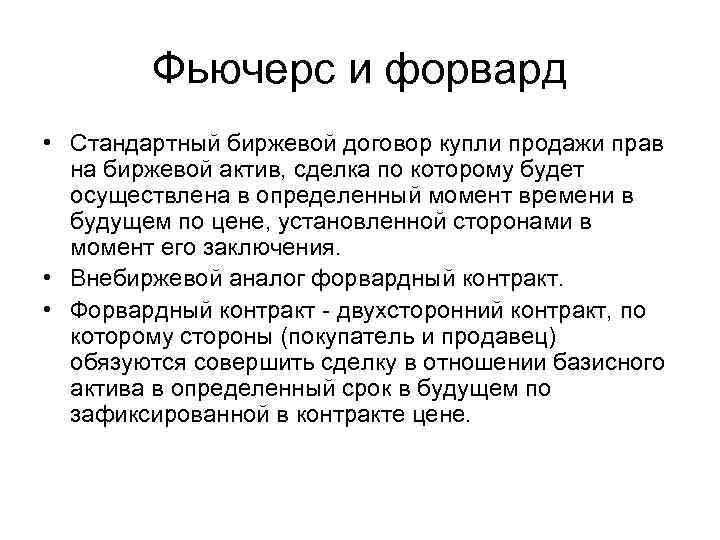

Форвардные контракты и фьючерсные контракты: обзор

Форвардные и фьючерсные контракты во многом схожи: оба включают соглашение о покупке и продаже активов в будущем, и оба имеют цены, основанные на каком-либо базовом активе. Однако форвардный контракт — это внебиржевое соглашение между двумя контрагентами, которое ведет переговоры и приходит к точным условиям контракта, таким как срок его действия, количество единиц базового актива, представленного в контракт, и какой именно базовый актив должен быть доставлен, среди других факторов. Форвард рассчитывается только один раз в конце контракта. С другой стороны, фьючерсы представляют собой стандартные контракты с фиксированными сроками погашения и единообразными базовыми активами. Они торгуются на биржах и рассчитываются ежедневно.

Ключевые выводы

- И форвардные, и фьючерсные контракты включают соглашение между двумя сторонами о покупке и продаже актива по определенной цене к определенной дате.

- Форвардный контракт — это частное и настраиваемое соглашение, которое рассчитывается в конце соглашения и торгуется на внебиржевом рынке.

- Фьючерсный контракт имеет стандартные условия и торгуется на бирже, где цены устанавливаются ежедневно до конца контракта.

Цены

Цена фьючерсного контракта сбрасывается до нуля в конце каждого дня, потому что ежедневные прибыли и убытки (на основе цен базового актива) обмениваются трейдерами через их маржинальные счета. Напротив, форвардный контракт начинает становиться менее или более ценным с течением времени до даты погашения, единственного раза, когда либо договаривающаяся сторона получает прибыль, либо теряет.

Таким образом, в любой данный торговый день цена фьючерсного контракта будет отличаться от форвардного контракта, который имеет ту же дату погашения и цену исполнения. Следующее видео объясняет расхождение цен между фьючерсными и форвардными контрактами:

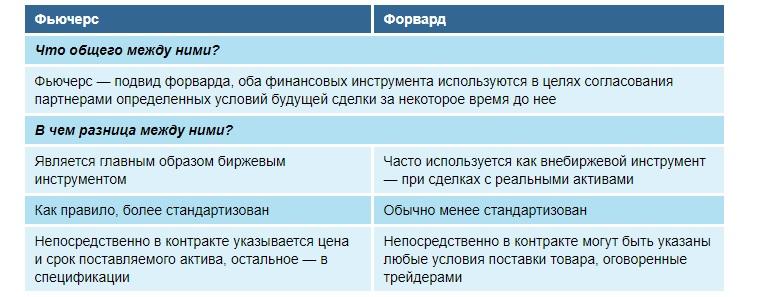

Чем отличаются

Разница между форвардом и фьючерсом состоит в следующих моментах:

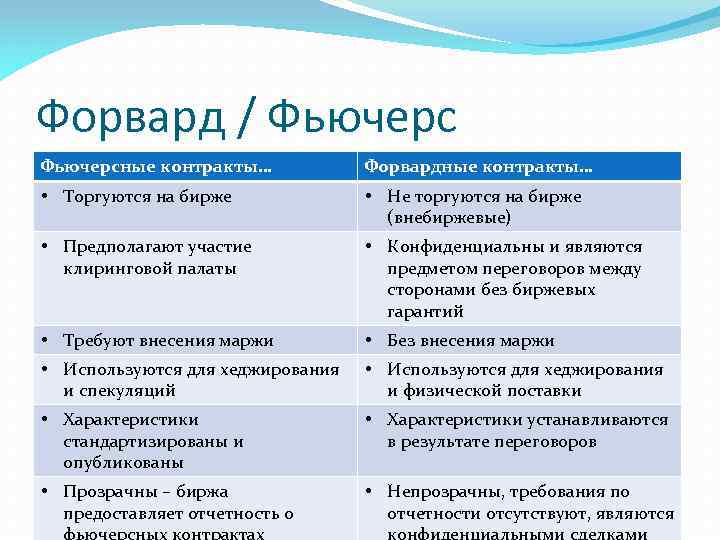

- Форвард используется во внебиржевой торговле, при этом между сторонами отсутствует посредник. Фьючерс, напротив, используется при торговле на бирже, соответственно — здесь между сторонами работает также посредник.

- Если заключается фьючерсная сделка, в самом договоре указываются цена и сроки исполнения, остальные условия обозначаются в спецификации. При контракте форвард спецификация отсутствует, условия сделки оговариваются только в договоре. Фьючерсный контракт является, таким образом, более стандартизированным, чем сделка форвард.

Часто задаваемые вопросы и ответы (FAQ)

В чем разница между форвардным и фьючерсным рынком?

Форвардный рынок является внебиржевым (OTC), то есть частным и нерегулируемым. Фьючерсный рынок работает на биржевой платформе, то есть торговля происходит через клиринговую палату. В США биржи регулируются CFTC и SEC.

Почему стоит выбирать форвардные, а не фьючерсные контракты?

Трейдеры могут предпочесть форвардный контракт фьючерсному, поскольку эти производные финансовые инструменты дешевле в обслуживании. Это более выгодный финансовый инструмент, когда трейдеру требуется поставка товара.

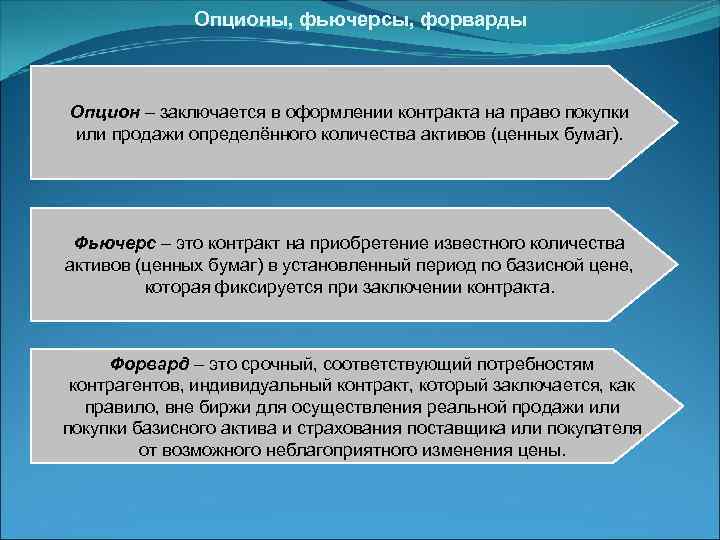

В чем разница между форвардными контрактами и опционами?

Форварды и опционы — это производные финансовые инструменты для хеджирования или спекуляций. Форвардный контракт обязывает трейдера выполнить условия соглашения. Опционный контракт просто дает трейдеру возможность выполнить условия контракта.

Какой тип контракта лучше

В целом можно выделить два основных отличия между фьючерсными и форвардными контрактами:

Фьючерсные контракты заключаются на торговой бирже. Она определяет цену, размер и базовый актив. Форвардные контракты заключаются внебиржевым способом. Это означает, что они представляют собой частное соглашение между двумя сторонами, которые договариваются о цене, размере контракта и базовом активе.

Чтобы открыть позицию по фьючерсному контракту, нужна начальная и поддерживающая маржа. Клиринговая палата обеспечивает ежедневные расчеты между покупателями и продавцами, что снижает риск контрагента. Форвардные контракты, напротив, не требуют предварительной оплаты. Стороны обмениваются деньгами только в конце срока действия контракта или на дату расчетов, поэтому они несут огромный риск контрагента.

Принципы форвардного контракта

В форвардном контракте стороны в момент заключения сделки обязательно оговаривают между собой все необходимые условия контракта и конкретный актив – предмет контракта, его качество, размер контракта, договорную цену исполнения (цена поставки), срок и место поставки.

Форвардный контракт

обычно заключается вне биржи для реальной продажи или покупки соответствующего актива. Также возможно заключение контракта в целях страхования (хеджирования) от возможного неблагоприятного изменения цены или с целью игры на разнице курсовой стоимости актива.

Предметом соглашения по форвардным контрактам могут выступать различные активы: промышленные товары, ценные бумаги, валюта, драгоценные металлы и так далее.

Лицо, которое при заключении форвардного контракта обязуется поставить по этому контракту соответствующий актив, тем самым открывает короткую позицию. Считается, что это лицо продаёт форвардный контракт. Лицо, которое покупает контракт, открывает длинную позицию и обязуется в оговорённый срок принять и оплатить данный актив по указанной в контракте цене.

Цена актива, которая согласовывается в момент заключения форвардного контракта

, называется ценой исполнения

или ценой поставки. Эта цена остается неизменной в течение всего срока действия форвардного контракта до его исполнения. В каждом новом (последующем) контракте может быть своя цена исполнения, которая может отличаться от цен предыдущих контрактов. Поэтому цена поставки, зафиксированная в новом форвардном контракте, называется форвардной ценой, или стоимостью контракта. Для каждого момента времени форвардная цена для данного базисного актива – это цена поставки, зафиксированная в форвардном контракте, который был заключён в этот момент.

Заключение контракта не требует от контрагентов каких-либо предварительных расходов и взносов, как это предусмотрено, например, опционами и , только может возникнуть необходимость оплаты комиссионных и накладных расходов, связанных с оформлением сделки.

Форвардный контракт

заключается, как правило, вне биржи и стороны при заключении контракта согласовывают все условия, то есть контракт не является стандартным, поэтому стороны могут подгонять все условия под свои специфические потребности. Иногда товарные или валютные биржи разрабатывают стандартные условия выпуска и обращения таких контрактов для торговых операций на этих биржах. Хотя это и твёрдая сделка, контрагенты не застрахованы в полной мере от неисполнения обязательства, так как возможна ситуация, при которой в связи с соответствующим изменением цены спот становится выгоднее уплатить предусмотренный контрактом штраф, чем выполнить сам контракт. Отсутствие определённого стандарта на форвардные контракты приводит к почти полному отсутствию вторичного рынка на эти контракты; исключением является форвардный валютный рынок. Поэтому ликвидировать свою позицию по контракту каждая сторона может чаще всего только с согласия своего контрагента.

Форвардные контракты

часто заключаются с целью игры на разнице курсовой стоимости выбранного актива. Лицо, занимающее короткую позицию (продавец), рассчитывает на понижение рыночной цены этого актива. Лицо, занимающее длинную позицию (покупатель), надеется на дальнейший рост рыночной цены актива, лежащего в основе контракта.

Как уже указывалось, вторичный рынок форвардных контрактов мало развит, тем не менее возможны ситуации, при которых становятся выгодными операции на вторичном рынке и тогда сам контракт приобретает определённую цену. Эта цена определяется в зависимости от различных факторов и в том числе от доходности активов.

Что такое форвард и фьючерс

Форвард представляет собой двухсторонний контракт, предметом которого является купля-продажа реальных товаров в будущем. При этом цена товара определяется в момент заключения договора и не пересматривается впоследствии, соглашение не может быть аннулировано, условия контракта обязательны для исполнения каждой из сторон. Форвард используется для торговых сделок вне биржи.

Фьючерс — это финансовый инструмент для заключения сделки между двумя трейдерами на будущее, чаще не предполагающий при этом поставку товарно-материальных ценностей, хотя бывают и исключения. При заключении фьючерсной сделки оговаривается цена и сроки исполнения контракта. Применяется в биржевой торговле.

Фьючерсные контракты

Как и форвардные контракты, фьючерсные контракты включают соглашение о покупке и продаже актива по определенной цене в будущем. Однако фьючерсный контракт имеет некоторые отличия от форвардного контракта.

Во-первых, фьючерсные контракты, также известные как фьючерсы, имеют ежедневную рыночную привязку, что означает, что ежедневные изменения рассчитываются день за днем до конца контракта. Кроме того, расчет по фьючерсным контрактам может происходить в течение ряда дат.

Поскольку они торгуются на бирже, у них есть клиринговые палаты, которые гарантируют сделки. Это резко снижает вероятность дефолта почти никогда. Контракты доступны на биржевых индексах, товарах и валютах. Наиболее популярные активы для фьючерсных контрактов включают такие культуры, как пшеница и кукуруза, а также нефть и газ.

Рынок фьючерсных контрактов высоколиквиден, что дает инвесторам возможность входить и выходить, когда они захотят это сделать.

Эти контракты часто используются спекулянтами, которые делают ставки на направление, в котором будет двигаться цена актива, они обычно закрываются до наступления срока погашения, и доставка обычно никогда не происходит. В этом случае обычно происходит наличный расчет.

Позиции сторон форварда

В зависимости от того, преобладают ли для определенной стороны требования или обязательства, может быть выбрана соответствующая позиция форвардного договора:

- короткая позиция продавца означает большее количество проданного базового актива по сравнению с приобретенным (обязательства превышают требования);

- длинная позиция покупателя – количество приобретенного превышает количество реализованного (требования превышают обязательства).

Сторона, занимающая короткую позицию, предполагает, что рыночная цена актива понизится, поэтому нужно срочно его продавать, пока она не упала критично низко. Такую политику называют игрой на понижение.

А сторона с длинной позицией рассчитывает на рост цен, поэтому предпочитает купить с надеждой на будущее (игра на повышение).

Виды форвардных операций

Контракт форвардный может быть представлен в двух форматах:

- Простая форвардная сделка, или соглашение аутрайт. Это единичная конверсионная операция, которая имеет четкую дату валютирования, отличающуюся от даты спот. Ситуация не предусматривает одновременную обратную сделку. Между сторонами заключается договор о предоставлении определенной суммы на четко установленный термин и по фиксированному курсу. Этот формат операций широко применяется для страхования против изменчивости курса.

- Сделки своп. Это тандем противоположны сделок конверсионного типа, которые имеют разные даты валютирования. Валютные операции между банками выступают своеобразной комбинацией между покупкой и продажей одной валюты, но в совершенно разные временные промежутки. Определенная сумма в эквиваленте одной валюты одновременно и продается, и покупается на рынке на четко установленный срок и наоборот.

Рассматривая вопрос о том, что такое форвардный контракт, стоит уточнить тот факт, что в данных типах соглашений используется специализированный форвардный курс, который кардинально отличается от курса спот. Причина кроется в отличиях между процентными ставками по депозитам, которые предлагают страны. Для исчисления форвардного курса применяется специализированная формула.

Форвардная сделка

– это такой вид сделки, при которой одна из сторон обязуется продать другой стороне определенную сумму иностранной валюты в заранее оговоренный срок по конкретному курсу. При этом курс будет указан в соглашении

.

Благодаря форвардным сделкам можно покупать и продавать валюту в будущем, не переживая за возможные скачки цен. Это открывает большие возможности для бизнесменов по управлению рисками, и позволяет не переживать за непредвиденные изменения курса национальной валюты.

Отличия в налогообложении

Форварды обычно облагаются налогом по факту исполнения контракта. Это означает, что налог возникает, когда форвард закрывается или истечение его срока. Налоговые обязательства связаны с разницей между ценой исполнения форварда и рыночной ценой в момент его исполнения. Таким образом, прибыль или убыток, полученные от форварда, облагаются налоговыми органами соответственно.

Фьючерсы, напротив, обычно облагаются налогом по окончании каждого налогового периода, независимо от фактической реализации контракта. Налоговая обязанность возникает по разнице между ценой открытия и ценой закрытия фьючерсного контракта. Это означает, что участники фьючерсного рынка могут быть обязаны платить налоги на прибыль, которую они еще не реализовали.

Кроме того, ставка налогов для форвардов и фьючерсов также может различаться. Зависит это от страны, в которой осуществляются операции. Участники рынка обязаны знать и соблюдать соответствующие налоговые законы и правила, чтобы избежать штрафов и проблем с налоговыми органами.

Что такое форвард

Форвардный контракт, или forward contract, в переводе с английского означает «будущий контракт».

Определение

Форвард — договор, по которому одна сторона обязуется в определенный срок передать, а другая сторона обязуется принять и оплатить товар.

Иными словами, продавец и покупатель соглашаются на поставку некоего базового актива оговоренного качества и количества на определенную дату в будущем.

Осторожно! Если преподаватель обнаружит плагиат в работе, не избежать крупных проблем (вплоть до отчисления). Если нет возможности написать самому, закажите тут

Примечание

Количество и стоимость базового актива, курс, сроки поставки и оплаты, остальные условия такого срочного двустороннего соглашения фиксируются в момент заключения сделки.

По сторонам сделки выделяются форварды:

- между банками или между банком и клиентом;

- между торговыми и производственными предприятиями.

Пример

Крупное российское предприятие планирует заключить договор с иностранными поставщиками на закупку сырья общей стоимостью 200 тыс. долларов с отсрочкой платежа на три месяца. С учетом текущего курса доллара в 73 руб. через три месяца заводу предстоит выплатить 14 млн 600 тыс. рублей. В сложных экономических условиях производство не может рисковать из-за возможного ослабления рубля в ближайшей перспективе. Скачок курса даже на один рубль ведет к увеличению платежа сразу на 200 тыс. рублей. А если внутренняя валюта ослабеет еще больше? Чтобы минимизировать риск и гарантировать для себя покупку сырья по фиксированному курсу руководство предприятия заключает форвардный контракт.

Содержание договора

В срочном двустороннем соглашении обязательно должны быть указаны:

- Предмет сделки. В качестве реализуемого актива может выступать как реальный товар (энергоресурсы, сырье, продукция сельского хозяйства), так и финансовый инструмент (акции и ценные бумаги, процентные ставки, валюты).

- Количество актива. Подлежащий поставке актив указывается в удобных клиенту единицах.

- Дата поставки. Твердо фиксируется условиями договора и не может быть изменена.

- Цена исполнения. Неизменная сумма, которую покупатель обязан заплатить продавцу.

- Форвардная цена. Цена поставки, определенная на конкретный временной момент, установленная в момент заключения сделки, служит основанием для расчетов между сторонами.

Определение

Форвардная цена актива — это текущая цена контракта на соответствующий актив. Формируется в момент заключения соглашения для расчетов между сторонами.

Фиксация цены на предстоящую дату при различных обстоятельствах служит как преимуществом, так и недостатком форварда.

Основные характеристики

Срочные конверсионные операции — «будущие контракты» — отличаются рядом особенностей.

- Могут иметь любой по протяженности срок действия в зависимости от договоренности сторон.

- Составляются с учетом требований клиента: строгого шаблона такого рода договоров не существует.

- Обязательны для исполнения: ни одна из сторон не вправе разорвать сделку или изменить условия подписанного соглашения.

- Не имеют обратной силы.

- Объектами обязательной отчетности не выступают.

- В бухгалтерском учете в целях налоговой квалификации проводятся как операции с финансовым инструментом срочных сделок или поставки с отсрочкой исполнения.

- Носят единовременный внебиржевой характер.

Преимущества и недостатки форвардной сделки

К плюсам договоров относятся:

- отсутствие необходимости в дополнительных тратах сторон при его заключении;

- простота управления;

- фиксация цены контракта на конкретную дату.

Закрепление цены служит одновременно минусом подобных сделок, так как означает отсутствие возможности для маневра при колебании цен к расчетному дню. Стороны не вправе ранее установленной даты изменить условия сделки или разорвать ее.

Другим недостатком считается невозможность перепродать «будущий контракт». Вторичный форвардный рынок отсутствует, соответственно ликвидность форварда невысока.

Показатель риска невыполнения какой-либо из сторон, взятых на себя обязательств, наоборот, высок, а гарантией соблюдения условий сделки является только добропорядочность сторон, что не работает при форс-мажорах.

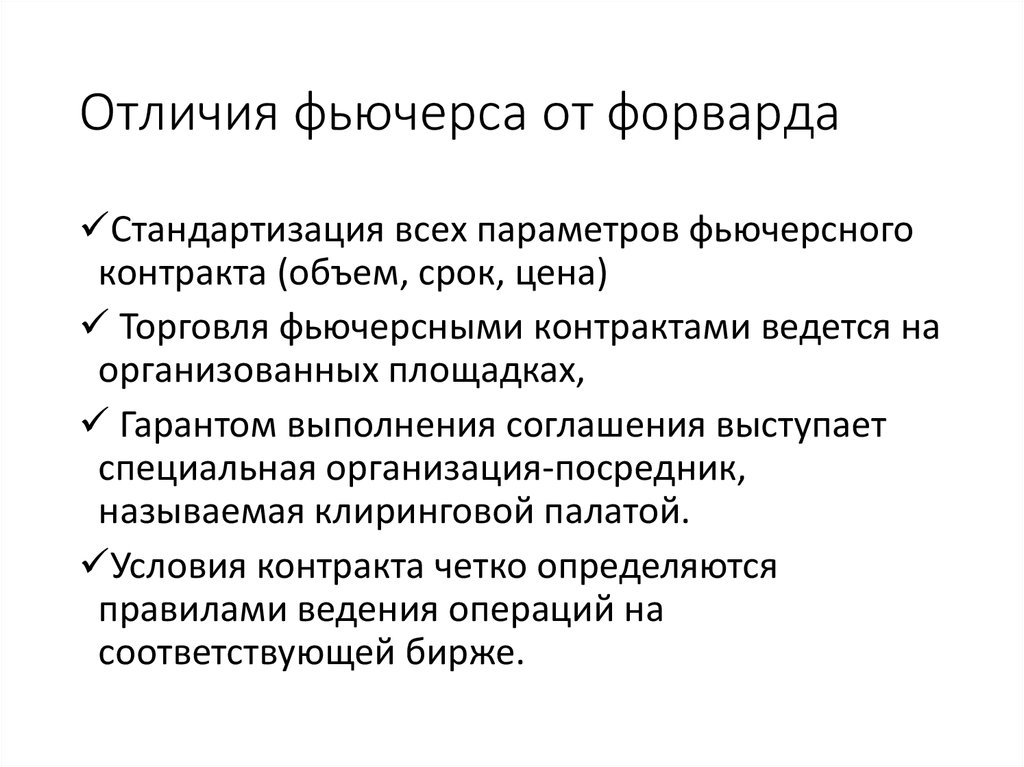

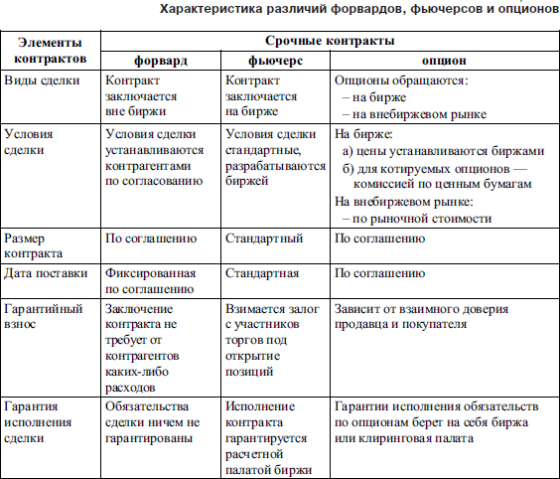

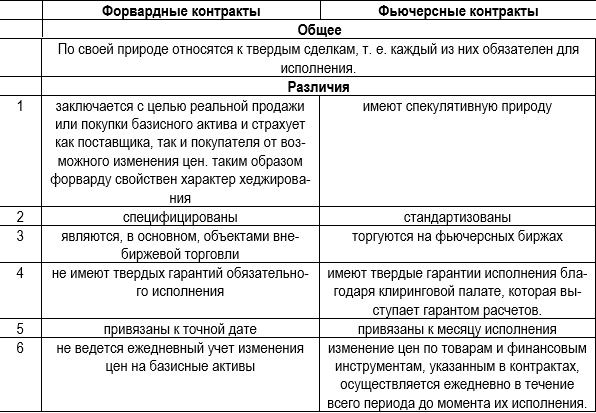

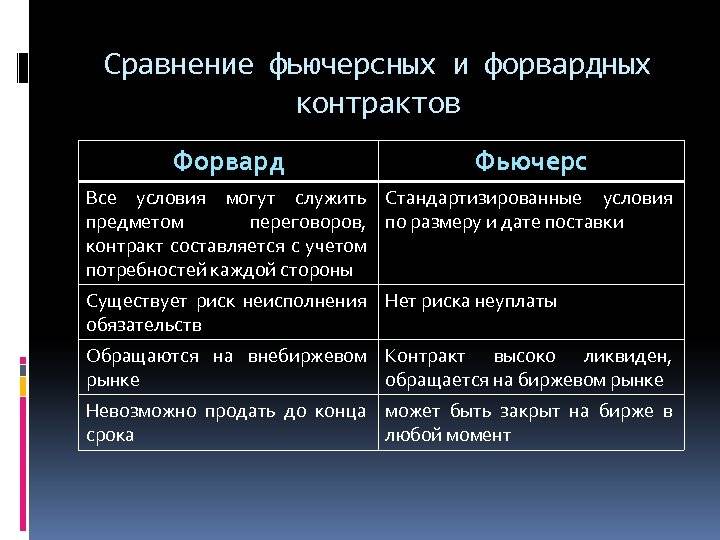

Основные различия фьючерсов и форвардов

- Цель сделки. Форвардная сделка заключается с целью настоящей покупки и продажи актива, для этого в ней и оговариваются условия, выгодные для сторон. При заключении фьючерса основной целью контрагентов становится хеджирование своих позиций или получение выгоды на разнице цен. Будучи стандартными, фьючерсы не всегда соответствуют интересам сторон, поэтому только 2-5% контрактов с открытыми позициями приводят к реальным поставкам товаров или финансовых инструментов.

- Объем поставляемого актива. При форвардной сделке контрагенты сами определяют нужный объем в зависимости от собственных потребностей. Во фьючерсах объем активов устанавливается биржей, а участник рынка может продать только целое число контрактов.

- Качество активов. При форвардной сделке допускается покупка и продажа активов любого качества, соответствующего запросам покупателя. В случае с фьючерсами качество устанавливается в соответствии со спецификацией биржи.

- Условия поставок. Заключив форвардную сделку, продавец поставляет обусловленные активы по каждому контракту. По фьючерсу поставка производится в той форме, которую установила биржа, но чаще всего дело не доходит до поставки.

- Сроки поставок. В форвардном контракте стороны устанавливают срок самостоятельно, по фьючерсу поставки происходят только в установленные биржей даты.

- Ликвидность. Форвард имеет очень ограниченную ликвидность, потому что в большинстве случаев условия устраивают только конкретных контрагентов, заключивших его. Найти на рынке третью заинтересованную сторону очень сложно. Фьючерс, благодаря своей унификации, является высоколиквидным, но уровень ликвидности может быть разным в зависимости от базового актива. Фьючерсы продаются и покупаются в ходе публичных торгов на бирже, как правило, в электронной форме.

- Риски. Для форвардов характерны: вероятность невыполнения обязательств партнером, сложность перепродажи контракта, невозможность аннулирования позиции без согласия контрагента. При этом риски по форвардам ложатся на плечи контрагентов. Риски по фьючерсам тщательно анализируются Клиринговой палатой, что обеспечивает высокую надежность этих деривативов.

- Начальные расходы. Форвард, как правило, не предполагает никаких гарантийных взносов и других обязательных расходов, в то время как фьючерсы редко без них обходятся.

- Порядок регулирования. Форвардные сделки практически не регулируются, в то время как фьючерсы подвергаются контролю не только со стороны биржи, но и со стороны государственных структур.

Преимущества фьючерсных контрактов

Фьючерсные контракты имеют много преимуществ для тех, кто хочет хеджировать риски или спекулировать на цене активов в будущем.

- Первый плюс в том, что контракты стандартизированы. Стоимость базовых активов и сроки расчетов легко доступны для публичного просмотра, что делает их более прозрачными и создает более справедливую торговую среду.

- Второе преимущество заключается в том, что клиринговые палаты содействуют заключению фьючерсных контрактов. Это позволяет исключить риски контрагентов и гарантировать, что сделки будут заключаться в соответствии со сроками, предусмотренными контрактом.

- Третье преимущество фьючерсных контрактов — их высокая ликвидность. Участники могут быстро выйти из своих позиций, если ситуация изменится.

Форвардные контракты

Форвардный контракт — это соглашение между покупателем и продавцом о продаже актива в будущем. Цена актива устанавливается при составлении контракта. Форвардные контракты имеют одну дату исполнения — все они рассчитываются в конце контракта.

Эти контракты являются частными соглашениями между двумя сторонами, поэтому они не торгуются на бирже. Из-за характера контракта они не столь жесткие в своих условиях.

Многие хеджеры используют форвардные контракты, чтобы снизить волатильность цены актива. Поскольку условия соглашения устанавливаются при заключении контракта, форвардный контракт не подвержен колебаниям цен. Таким образом, если две стороны соглашаются на продажу 1000 початков кукурузы по 1 доллару каждая (на общую сумму 1000 долларов), условия не могут измениться, даже если цена на кукурузу снизится до 50 центов за початок. Это также гарантирует, что доставка актива или, если указано, расчет наличными, как правило, будет иметь место.

Из-за характера этих контрактов форвардные контракты недоступны для розничных инвесторов. Рынок форвардных контрактов часто трудно предсказать. Это связано с тем, что соглашения и их детали обычно хранятся между покупателем и продавцом и не разглашаются. Поскольку это частные соглашения, существует высокий риск контрагента. Это означает, что существует вероятность того, что одна из сторон не выполнит свои обязательства.

Валютный форвард

Определение 2

Валютный форвард – это контракт, по которому происходит обмен валюты по заранее установленному курсу.

Форвардный валютный рынок характеризуется как децентрализованный. Коммерческие банки, являясь участниками валютных форвардных соглашений, вступают в сделки с помощью посредников, либо напрямую.

К чертам валютного форварда относятся:

Отсутствие стандарта для формы контракта;

Фиксация курса сделки при ее заключении;

Поставка валюты происходит через заданный срок;

* При заключении сделки не переводятся никакие задатки или же иные суммы.

Сроки расчета могут быть стандартными и нестандартными. Стандартные сроки совпадают с неделей, месяцем, годом и совокупностью перечисленных периодов. Нестандартные сроки – это любые сроки, которые не совпадают с обычной датой валютирования.

Основные цели заключения форвардных валютных контрактов – получение прибыли и страхование валютных рисков.

Валютные форварды делятся на две группы: форварды с полной ставкой и расчетные контракты.

Форвард с полной ставкой – это срочная сделка, при которой продавец обязуется поставлять покупателю в заданный в соглашении срок конкретную сумму валюты в обмен на другую по курсу, зафиксированному при заключении сделки.

Расчетным форвардным контрактом является срочная сделка, которая состоит их трех действий:

- Покупки/продажи некоторой суммы валюты в определенный срок и по курсу, установленному при сделке;

- Продажи/покупки этой же суммы в момент исполнения сделки по курсу, определение которого согласовывается при заключении сделки;

- Зачета встречных финансовых требований, которые возникают при исполнении срочной и встречной сделок.

Валютный форвард исполняется по форвардному курсу.

Основой форвардного курса является курс сот, подлежащий котировке при учете форвардной маржи.

$F(K) = S(K) ± FM$

Где $F(K)$ – это форвардный курс, $S(K)$ – спот курс при заключении сделки, $FM$ – это форвардная маржа.

Расчет форвардной маржи производится при учете процентных ставок по котируемой и базовой валюте.

Форвардная маржа может быть:

- паритетной (форвардный курс равняется спот курсу),

- премиальной (форвардный курс выше курса спот),

- дисконтной (форвардный курс ниже курса спот).

Форвардный курс выше спот курса тогда, когда процентная ставка по базовой валюте меньше, чем процентная ставка по котируемой валюте. Следовательно, валюта, имеющая высокую процентную ставку, будет продаваться в рамках форвардного рынка дисконтом, а валюта, имеющая более низкую процентную ставку, будет продаваться с премией.

Основные различия между форвардными и фьючерсными контрактами

Тип сделки и назначение контрактов

Форвардные и фьючерсные контракты относятся к различным типам сделок на финансовых рынках. Форвардный контракт представляет собой соглашение между двумя сторонами о покупке или продаже актива по фиксированной цене в будущем. Он необычайно гибкий инструмент, пригодный для индивидуальных требований заявителей и не торгуется на фондовой бирже.

Фьючерсный контракт, напротив, представляет собой стандартизованное соглашение на покупку или продажу актива по фиксированной цене и в конкретный момент времени в будущем, определяемый самим контрактом. Фьючерсы торгуются на фондовой бирже и могут использоваться для регулирования рисков с целью защиты от колебаний цен на активы или как инструмент инвестирования.

Таким образом, форвардный контракт используется для надежной фиксации цены на актив в будущем, а фьючерсный контракт позволяет защититься от рисков волатильности рынка. Оба инструмента имеют свои достоинства и недостатки и подходят для различных задач финансовых рынков.

Условия заключения и исполнения контрактов

Одним из важнейших отличий форвардных и фьючерсных контрактов являются условия заключения и исполнения.

Форвардный контракт заключается между двумя соглашающимися сторонами, где они сами выбирают условия сделки, такие как сумма, срок исполнения, объем товара и т.д. Это позволяет составить уникальный контракт, который полностью соответствует потребностям сторон и не подлежит немедленному исполнению. Зачастую, процесс заключения форвардного контракта занимает достаточно много времени.

Фьючерсный контракт, в свою очередь, получается путем торговли на фьючерсной бирже и имеет стандартные условия заключения и исполнения. Объем контракта, его цена, срок исполнения и другие параметры уже заданы биржей. Контракт заключается между продавцом и покупателем на бирже и подлежит немедленному исполнению в установленный срок.

В целом, форвардные контракты подходят лучше для индивидуальных задач и объемов, которые не могут быть удовлетворены стандартными условиями контрактов на бирже. Фьючерсные же контракты имеют стандартный набор параметров, что упрощает их торговлю на бирже и ускоряет процесс заключения и исполнения.

Хеджирование форвардами

Хеджирование – это механизм снижения контрактных рисков. Он предусматривает открытие финансовых сделок, которые смогут компенсировать потери, если рынок повернется неблагоприятной стороной. Цель хеджирования – минимизировать возможные потери при колебаниях рыночной конъюнктуры.

Например, при валютных торгах не всегда можно предположить, вырастет или упадет курс. Предположим, прибыль по контракту будет в случае повышения. В данном случае, хеджирование будет заключаться в заключении параллельно с этим такого контракта, который даст выигрыш при понижении курса. Естественно, что прибыль при этом будет меньше, зато меньше и возможный убыток.

В практике хозяйственной деятельности принято хеджировать следующие виды рисков:

- валютный, возникающий вследствие колебаний курсов;

- процентный, причина которого лежит в изменении котировок ценных бумаг;

- товарный, связанный с динамикой цен, инфляцией и др. экономическими факторами.

ВАЖНО! Ключевой принцип хеджирования – снижение рисков, но не возможность воспользоваться ситуацией с целью получения дополнительной прибыли. Пример форвардного хеджирования

Предприниматель планирует в будущем квартале закупить за рубежом импортные товары. Для совершения этой сделки ему нужна будет валюта. Но неизвестно, каким будет курс через несколько месяцев, и бизнесмен принимает решение о хеджировании с помощью форварда. Он заключает с банком форвардный договор о покупке валюты по текущему курсу. Теперь он застрахован от убытков в случае роста котировки валют, но не сможет получить прибыль, если цена валюты снизится

Пример форвардного хеджирования. Предприниматель планирует в будущем квартале закупить за рубежом импортные товары. Для совершения этой сделки ему нужна будет валюта. Но неизвестно, каким будет курс через несколько месяцев, и бизнесмен принимает решение о хеджировании с помощью форварда. Он заключает с банком форвардный договор о покупке валюты по текущему курсу. Теперь он застрахован от убытков в случае роста котировки валют, но не сможет получить прибыль, если цена валюты снизится.

ВНИМАНИЕ! Форвардный контракт – только один способ для хеджирования. Для управления рисками применяются также фьючерсы, опционы, свопы и другие финансовые инструменты

Ключевые отличия

Одно из ключевых различий между фьючерсами и форвардами заключается в способе их расчета. Расчеты по фьючерсным контрактам осуществляются ежедневно, что означает расчет прибылей и убытков в конце каждого торгового дня. Этот процесс известен как маркировка для рынка. С другой стороны, форвардные контракты рассчитываются только в конце срока действия контракта. Это означает, что прибыли и убытки реализуются только при расчете по контракту.

Еще одно важное различие между фьючерсами и форвардами заключается в том, как они оцениваются. Фьючерсные контракты оцениваются на основе спотовой цены базового актива и стоимости переноса

Стоимость переноса включает такие факторы, как процентные ставки, затраты на хранение и страхование. Это означает, что цена фьючерса может быть выше или ниже спотовой цены, в зависимости от стоимости переноса.

Напротив, форвардные контракты оцениваются на основе ожидаемой будущей спотовой цены базового актива. Это означает, что форвардная цена может быть выше или ниже текущей спотовой цены, в зависимости от ожидаемых изменений цен в будущем.

Еще одно различие между фьючерсами и форвардами заключается в уровне ликвидности. Фьючерсные контракты обладают высокой ликвидностью, а это значит, что их можно легко покупать и продавать на бирже. Такой высокий уровень ликвидности позволяет инвесторам и трейдерам быстро открывать и закрывать позиции.

Напротив, форвардные контракты менее ликвидны, а это означает, что их может быть сложнее купить или продать. Это связано с тем, что форвардные контракты адаптированы для удовлетворения потребностей вовлеченных сторон, что может затруднить поиск покупателя или продавца с соответствующими потребностями.

Наконец, еще одним ключевым отличием фьючерсов от форвардов являются маржинальные требования. Фьючерсные контракты требуют, чтобы инвесторы внесли определенную сумму маржи, которая служит обеспечением контракта. Размер требуемой маржи определяется биржей и варьируется в зависимости от базового актива и размера контракта. Это маржинальное требование позволяет инвесторам торговать фьючерсными контрактами с кредитным плечом, что означает, что они могут контролировать большую позицию с меньшим объемом капитала.

Напротив, форвардные контракты не требуют маржи, а это означает, что инвесторы не имеют такого же уровня кредитного плеча. Это может затруднить заключение форвардных контрактов мелкими инвесторами, поскольку у них может не хватить капитала для выполнения всех обязательств по контракту.