Что это такое?

В настоящее время на территории РФ наибольшее распространение получили два вида страхования. При этом одно из них носит обязательный характер, а другое остается на усмотрение автовладельца.

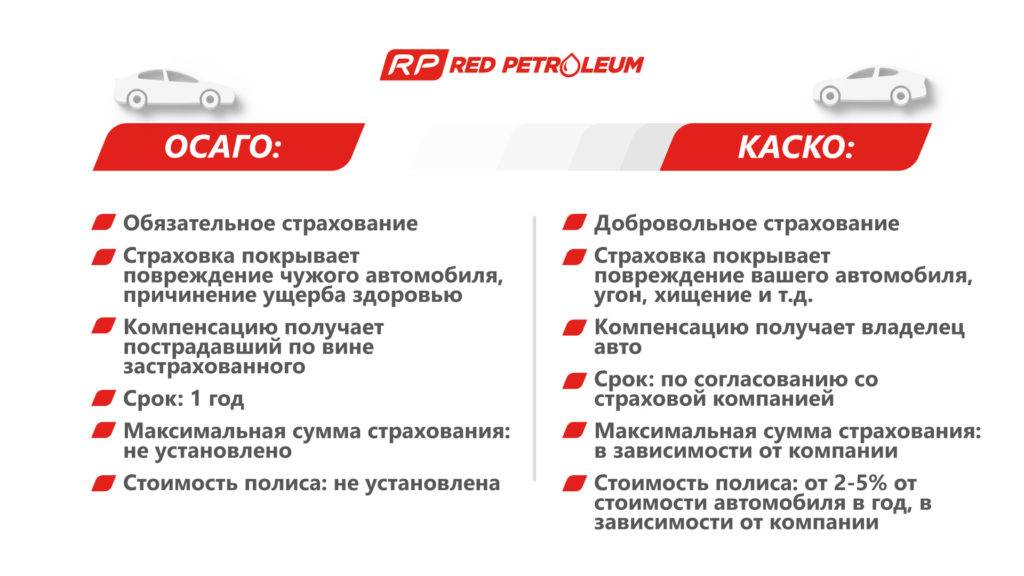

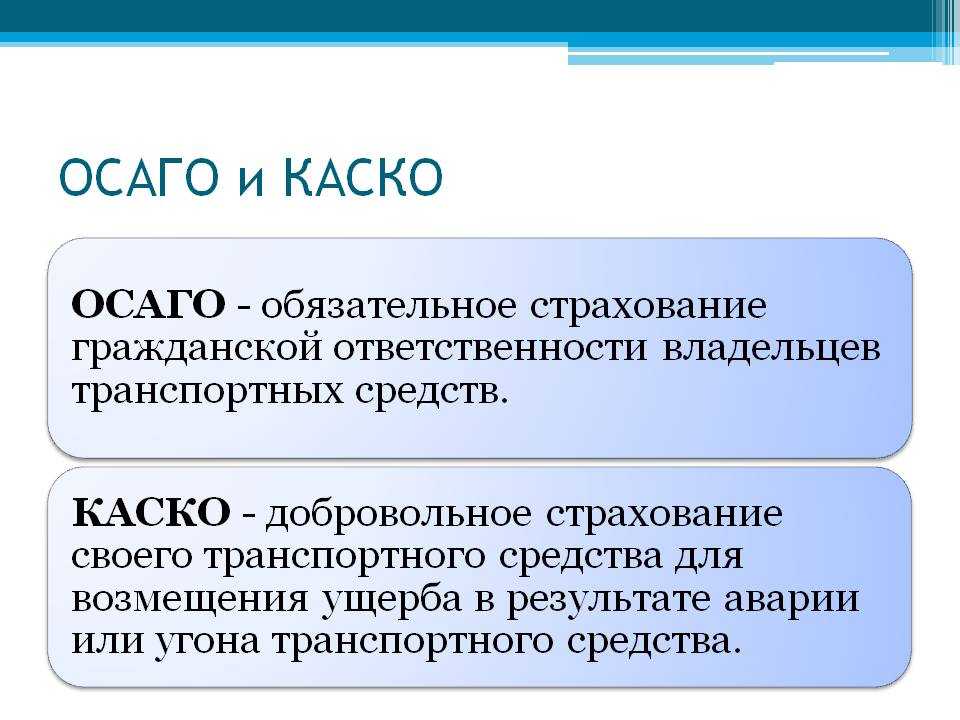

ОСАГО

Расшифровка аббревиатуры ОСАГО – обязательное страхование автогражданской ответственности. В народе данный вид страхования также носит название – автогражданка.

Главная особенность обязательного страхования заключается в том, что оно позволяет возместить ущерб, причиненный другому автомобилю или здоровью третьих лиц. Так, в случае, если автовладелец стал виновником ДТП, в результате которого причинил вред другим лицам, то соответственно все расходы по возмещению ущерба понесет страховая организация, у которой был приобретён полис ОСАГО.

ВАЖНО. Каждый автовладелец обязан приобрести автогражданку

Данное условие прописано в статье 4 закона от 25 апреля 2002 года № 40-ФЗ «Об ОСАГО».

Статьей 7 закона, обозначенного выше, установлены размеры страховых сумм, в пределах которых страховщик обязан возместить причиненный ущерб при наступлении страховой ситуации. Итак, предельные суммы страхового возмещения составляют:

- 500 тысяч рублей – в случае, если причинен вред здоровью или жизни третьих лиц (страховая выплата делается в адрес каждого потерпевшего).

- 400 тысяч рублей – в случае, если ущерб причинен имуществу других лиц.

КАСКО

КАСКО является добровольным видом страхования транспортного средства. Каждый водитель самостоятельно принимает решение относительно того, брать такую страховку или нет.

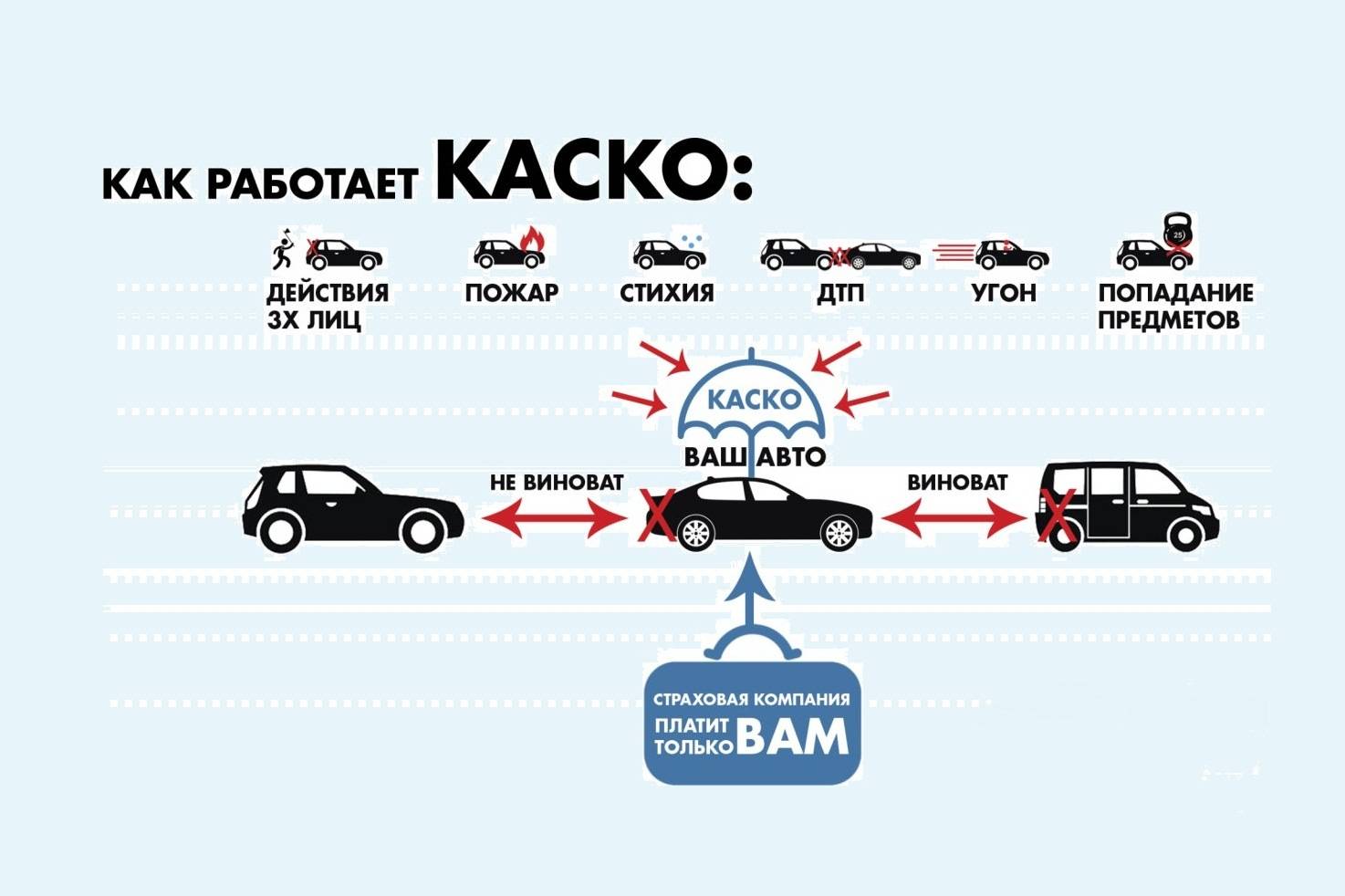

При помощи полиса КАСКО осуществляется страхование автомобиля от различных происшествий. Можно выделить два вида такого страхования:

- Полное – предусматривает страхование от ущерба и хищения.

- Частичное – страхование только от ущерба.

Под ущербом подразумевается порча транспортного средства в результате ДТП, природных явлений (пожара, наводнения и т.д.), противоправных действий злоумышленников, а также от угона.

Каждый страховщик на свое усмотрение может либо сократить, либо расширить перечень страховых случаев. При этом все случаи должны быть подробно раскрыты в страховом договоре.

Как правило, страховое возмещение по КАСКО можно получить одним из следующих способов:

- сумма денежных средств эквивалентная понесённому ущербу;

- ремонт пострадавшего автомобиля.

Добровольное автострахование КАСКО

Для договоров добровольного страхования не предусмотрено специальных законов. Их деятельность регулируется ГК РФ. Документ дает преимущество водителю в любых ДТП, поскольку страховая компания покроет все убытки даже без решения суда.

На окончательную стоимость страховки влияет стоимость авто, срок действия договора, страховая история водителя, рассрочка и др. Существует полная или частичная “защита”, которая компенсирует убытки, как от ущерба, так и от краж. Условия обсуждаются с клиентом индивидуально при заключении договора. Если вы приобретаете ТС в кредит, то оформление дополнительной страховки будет обязательным условием для предоставления займа.

Отвечая на вопрос “КАСКО и ОСАГО в чем разница и что дороже?” можно сказать, что “автогражданка” имеет большое социальное значение, в то время как добровольное страхование позволит водителю обезопасить себя от финансовых расходов, связанных с ремонтом автомобиля. Выбор страховки может иметь множество “подводных камней”, поэтому рекомендуем проконсультироваться с профессиональными юристами, имеющими опыт в решении подобных вопросов.

Юридическая консультация

Получите квалифицированную помощь прямо сейчас! Наши адвокаты проконсультируют вас по любым вопросам вне очереди!

Получить консультацию

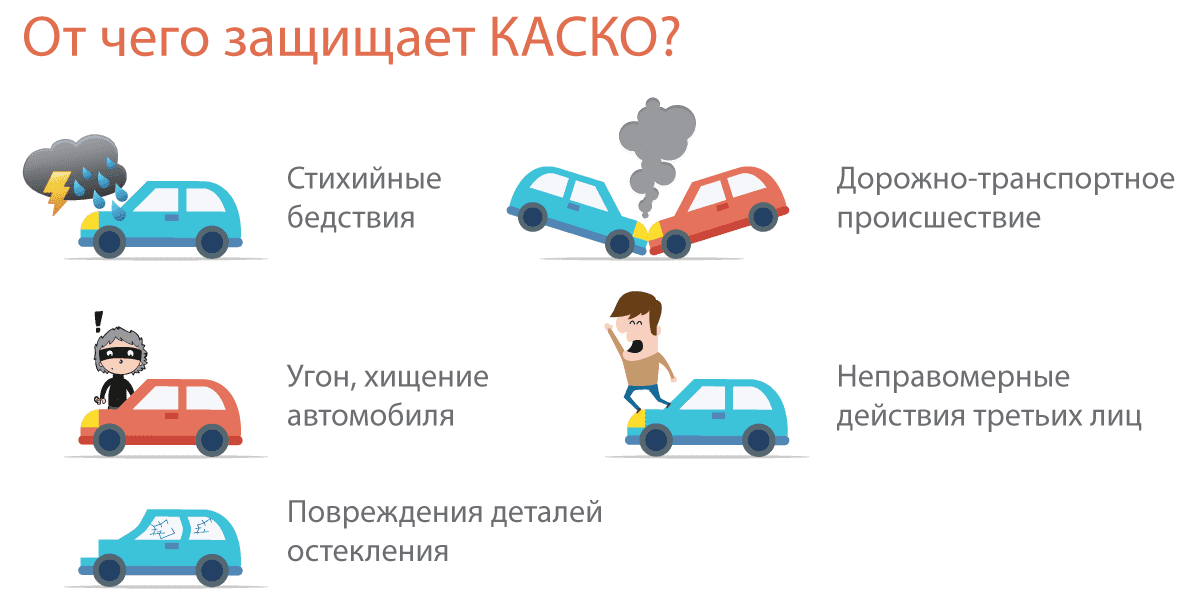

Что такое КАСКО

КАСКО – добровольный вид страховки автомобиля от нанесенного ущерба в результате аварии, неправомерных действий третьих лиц, стихийного бедствия, угона и т.д.

Особенности страхования по полису КАСКО: франшиза

В этом случае предметом страхования выступает сам автомобиль держателя полиса КАСКО. Страховая защита, как и сам ценник страховки напрямую зависит от количества и типа выбранных страховых событий.

Например:

- Угон машины или кража ее запчастей.

- Дорожно-транспортное происшествие.

- Непредумышленная порча.

- Полная гибель машины.

- Увечья, нанесенные посторонними людьми, стихийным бедствием, дикими животными, а также полученные в результате падения тяжелого предмета, провала дорожного полотна и т.д.

Если в результате наступления страхового события автомобиль был угнан или получил повреждения, которые невозможно отремонтировать и привести ТС в пригодную форму для езды, то страховая компания обязана будет произвести страховое возмещение равное стоимости машины на день подписания договора страхования. Во всех остальных случаях будет выплачена сумма, необходимая для возврата авто в первоначальное техническое состояние.

Договор страхования составляется для каждого клиента индивидуально. Он может выбрать одну из двух доступных форм страховки: полную или частичную. В первом случае включаются все виды рисков, в том числе кража и пожар. Во втором случае автовладелец указывает сам какие именно риски должны входить в договор. Многие водители выбирают второй вариант, так как он дешевле.

Еще один способ уменьшения стоимости полиса КАСКО – франшиза (оплата части стоимости полиса страхования, а не всей суммы). Как это работает: если франшиза по КАСКО равна 7 тыс. руб., а ремонт пострадавшего автомобиля обойдется в меньшую сумму, то расплачиваться владелец будет за свой счет, а если больше, то обязанность по оплате уже будет переложена на страховое учреждение.

В чем преимущества КАСКО?

Несмотря на свою высокую стоимость, необязательная страховка транспортного средства имеет ряд преимуществ перед обязательной автогражданкой:

- страховые компенсации СК выплачивает вне зависимости от количества ДТП, случившихся в сроки, на которые заключен страховой договор;

- страховое возмещение выплачивается владельцу транспортного средства независимо от степени его виновности или отсутствия таковой при наступлении страхового случая;

- приобретение страхового полиса гарантирует правовую защиту владельцев транспортных средств в любой ситуации на дороге;

- на возмещение ущерба можно рассчитывать при угоне автомобиля или полном его уничтожении.

В чем недостатки КАСКО?

Есть у этого вида страховки и свои слабые стороны:

- завышенный стоимостной показатель;

- страховке подлежат только новые автомобили и транспортные средства со сроком эксплуатации не более трех лет;

- задержка ремонтных работ по причине согласования их стоимости;

- задержка денежных компенсаций при фиксации угона транспортных средств по причине расследования уголовного преступления.

Что такое КАСКО?

КАСКО — это добровольное страхование автотранспорта. Если Ваш автомобиль получил механические повреждения или попал в аварию – страховая компания отремонтирует его, если же произошёл угон транспортного средства – КАСКО выплатит полную стоимость автомобиля.

Зачем нужна франшиза от КАСКО?

Полис КАСКО покупает тот, кто не хочет иметь никаких проблем и получать компенсацию в любых ситуациях (угон, уничтожение, авария по собственной вине). Таким гарантиям соответствует высокая цена. Но КАСКО даёт возможность сэкономить. Слышали слово «франшиза»? Франшиза по КАСКО – это сумма, которую выплачивает страховщик самостоятельно. Например, если Вы установили франшизу в размере 20 000 рублей, то при ущербе в 100 000 страховая компания выплатит 80 000 рублей, а Вам придётся доплатить самостоятельно. Именно наличие франшизы в договоре делает его дешевле.

Ну и, конечно же, главный вопрос: «Сколько стоит это удовольствие?»

Цена страхового полиса КАСКО зависит от цены автомобиля (5 – 11% от цены страхуемого авто за вычетом амортизации). Например, при стоимости авто 500 000 рублей цена КАСКО составит от 25 000 до 55 000 рублей. Также на цену может влиять возраст автомобиля (чем старше, тем выше стоимость).

Преимущества и недостатки КАСКО.

Преимущества КАСКО:

- Заплатили один раз – получайте оплату по страховке целый год;

- При аварии на дороге Ваша виновность не имеет значения;

- Выплаты производятся только владельцу КАСКО (то есть Вам).

Недостатки КАСКО:

- Высокая стоимость для популярных автомобилей (от 30 000 до 200 000 р.);

- «Возрастные рамки» автомобиля (не старше 7-10 лет);

- Необходимость фиксации каждого страхового случая в полиции или ГИБДД, получения подтверждающей справки;

- Возможность задержки выплаты в страховой компании;

- В случае ликвидации страховой компании – возмещение только через суд.

Случаи, при которых КАСКО откажет в выплате компенсации:

- злостное нарушение ПДД;

- алкогольное или наркотическое опьянение страхователя при аварии;

- отсутствие у водителя права на управление данным автомобилем;

- изъятие транспортного средства по решению суда.

Заключение.

В начале статьи мы задались вопросом: «Какому страховому полису отдать предпочтение?» Определённо, полис ОСАГО должен быть обязательно у каждого автовладельца, если Вам не нужны проблемы со штрафами и выплатой компенсации пострадавшему из своего кармана. Тем более, что цена ОСАГО не так уж велика (3 000 – 19 000 рублей), по сравнению с полисом КАСКО (30 000 – 200 000 рублей). Не многие готовы раскошелиться на дополнительный страховой полис, но за высокую стоимость у КАСКО есть свои преимущества: компенсация ущерба при угоне, уничтожении автотранспортного средства, аварии непосредственно владельцу КАСКО; компенсация в полном размере (по полису ОСАГО – 400 000 – 500 000 рублей); возможность снизить стоимость полиса с помощью франшизы. Но приобретение полиса КАСКО доступно лишь для автомобилей не старше 10 лет.

Таким образом, автовладелец сам для себя решает, есть ли необходимость в покупке полиса КАСКО, как дополнение к ОСАГО, учитывая свой доход и уверенность на дороге.

Вот небольшое видео по теме статьи:

На этом у меня сегодня все. Я надеюсь, что после прочтения статьи у вас не осталось вопросов о том, что такое КАСКО и ОСАГО и чем они отличаются друг от друга. Если у вас остались вопросы или если вы хотите дополнить статью – пишите комментарии.

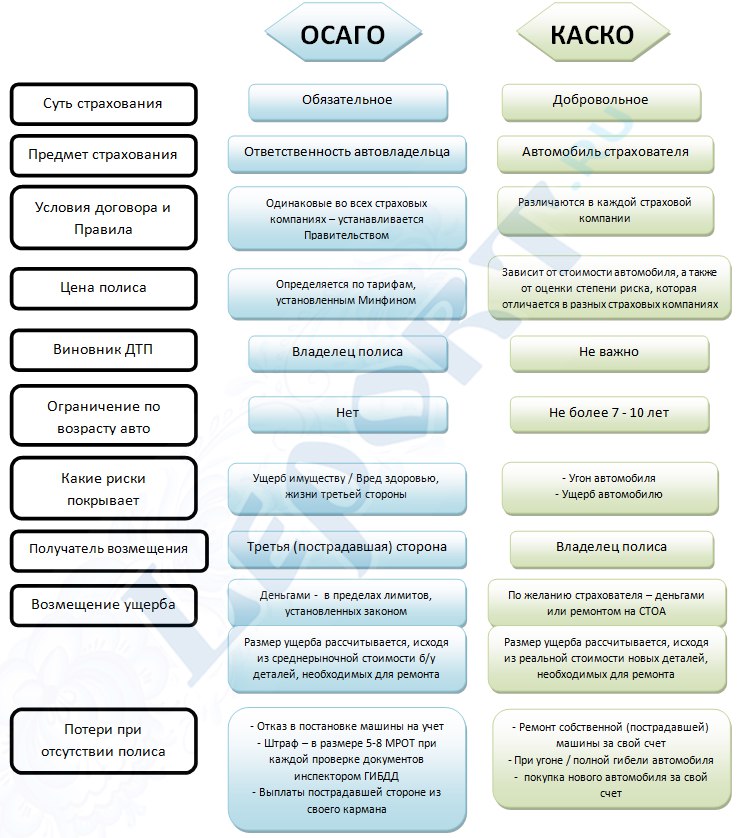

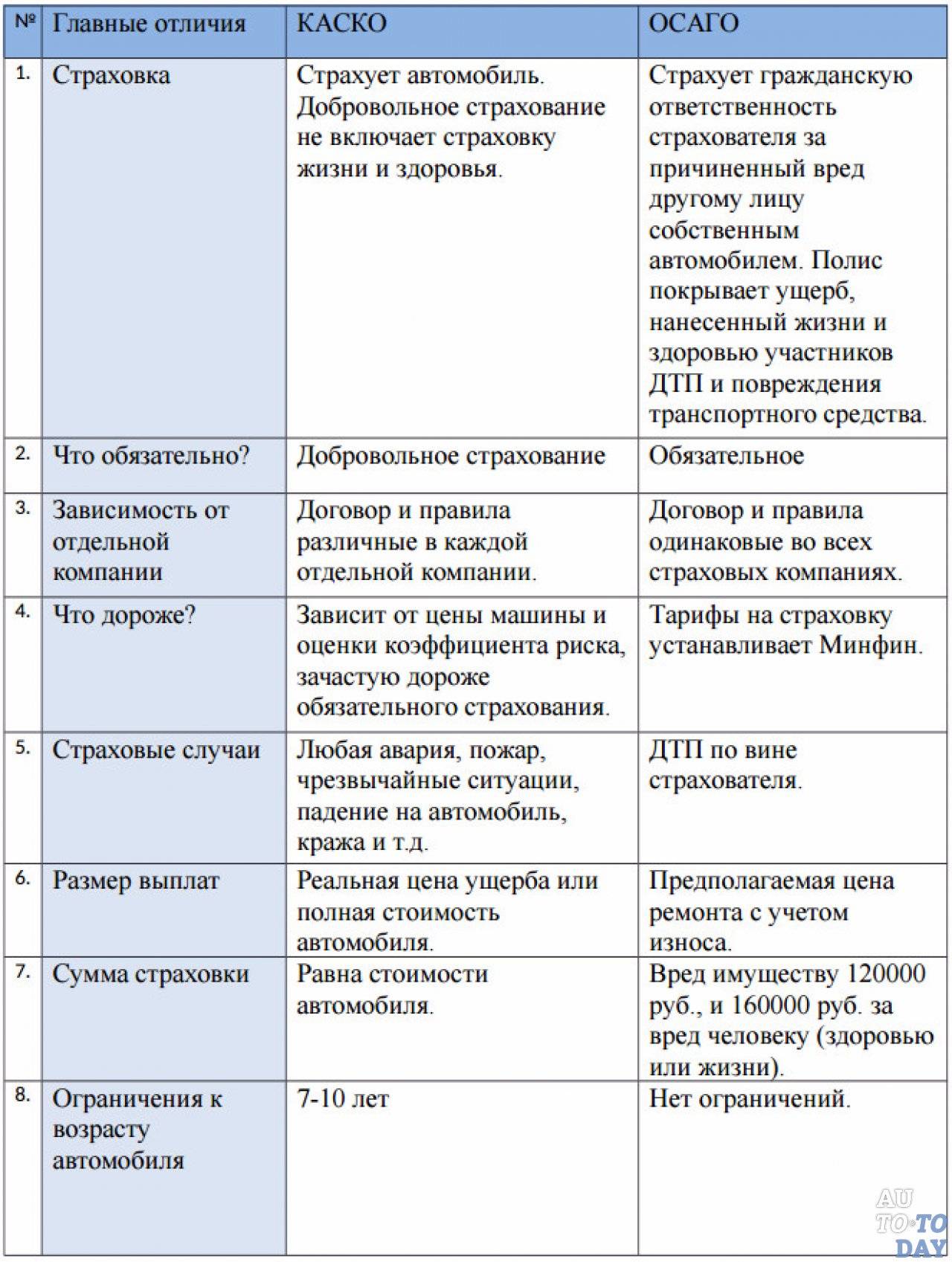

Основные отличия КАСКО от ОСАГО

Главная разница между КАСКО и ОСАГО это:

- ОСАГО — страхует ответственность водителя при ДТП и только автотранспорт;

- КАСКО — страхует автомобиль от повреждений, угона и прочих случаев с ним, за исключение самостоятельного и умышленного причинению вреда машине.

К другим отличиям относятся:

- ОСАГО обязательное страхование, а КАСКО добровольное;

- При оформлении полиса ОСАГО вам не может отказать никакая из страховых, а по КАСКО страховщик может отказать в оформлении договора;

- Тарифы, размер выплаты, страховые случаи и прочие нюансы по ОСАГО определены законом, а по КАСКО у каждого страховщика свои правила и условия договора страхования.

- ОСАГО оформляется только на автотранспорт, КАСКО на любой транспорт;

- Условием оформления полиса ОСАГО — наличие диагностической карты, для КАСКО — проведение осмотра ТС.

Чем отличаются выплаты по КАСКО и ОСАГО

Компенсация по КАСКО осуществляется:

- с учетом износа деталей — при покупке полиса на поддержанный автомобиль;

- без учета износа деталей — при покупке новой машины.

Выплаты по ОСАГО выплачиваются только с учетом износа деталей на момент ДТП.

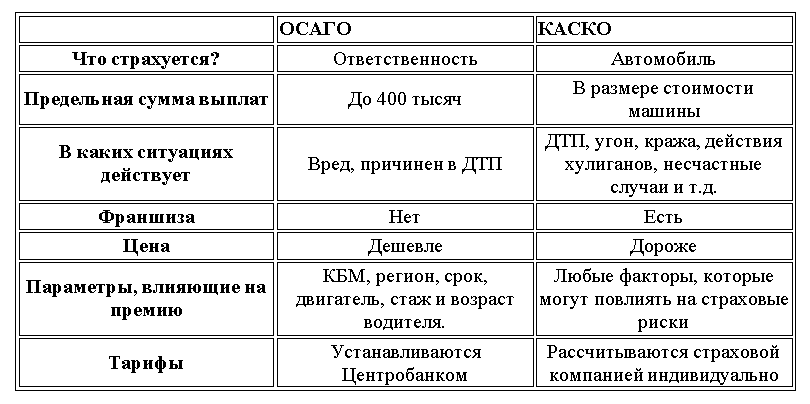

Таблица. Особенности и разница в выплатах

| Выплаты по КАСКО | Выплаты по ОСАГО |

| Заключая договор страхования по КАСКО, в нем оговаривается страховая сумма на которую застрахован ваш автомобиль. Она может быть любой, но не выше стоимости самого автомобиля. К примеру: если сумма страховки составляет 1 200 000 рублей и произошли страховые случаи (ДТП и упало дерево на капот машины, где вам возместили причиненный ущерб на суммы 200 000 рублей и 500 000 рублей, то при наступлении еще одного страхового случая максимальная сумма выплаты по КАСКО составит максимум 500 000 рублей. Восстановить изначальную страховую сумму по договору можно — доплатив премию после наступления страхового случая. Оформляя полис КАСКО можно с неуменьшаемой страховой суммой, так называемой неагрегатной, в данном случае она не будет уменьшаться при каждом наступлении страхового случая, но будет дороже. | При заключении договора ОСАГО максимальная страховая сумма на каждую выплату составляет 400 000 рублей, а при причинению вреда здоровью 500 000 рублей. Выплачивается она только пострадавшей стороне, а не виновнику ДТП. Если участниками ДТП являются 3 человека, где один из них виновник, то максимальная страховая выплата будет 400 000 рублей для каждого потерпевшего, если не причинен вред здоровью. |

- Сроки выплат по КАСКО — оговариваются в договоре страхования;

- Сроки выплат по ОСАГО — до 30 дней после получения всех документов стаховщиком.

Оформив страховку КАСКО вы защищаете свой автомобиль от всех повреждений для вашего автомобиля:

- стали участником ДТП — страховая возместит вам ущерб, не зависимо вы виновник или нет;

- вандалы поцарапали машину или разбили стекло — возместят и этот вред;

- въехали в столб (авария без второго участника ДТП) — получите компенсацию;

- угнали (украли) у вас машину — вам выплатят стоимость автомобиля;

- упало дерево на ваш автомобиль при урагане — страховая возместит вам ущерб (если в договоре КАСКО прописан пункт от чрезвычайных ситуаций).

Оформив страховку ОСАГО — она обязательна для всех, вы не получите компенсацию за все перечисленное выше:

- прокололи колесо ночью во дворе — издержки с вас;

- разбили зеркало заднего вида — покупаете за свои деньги;

- ветка дерева помяла вам капот — чините за свой счет и пр.

Если вы попали в ДТП (при наличии 2 участника), но виновник аварии не вы — компенсация ущерба будет, но если вы виновник ДТП — выплат вам не будет, но ваша страховая покроет ущерб пострадавшему (пострадавшим) при автоаварии и вам не нужно будет оплачивать им ущерб.

Видео: КАСКО и ОСАГО в чем разница?

Чем отличаются?

Следует отметить, что между данными видами страхования присутствует большое количество отличий, которые выражаются в следующем:

- Объект страхования – приобретая автогражданку, водитель страхует свою гражданскую ответственность перед другими лицами, которым он может причинить вред, управляя транспортным средством.

В случае с полисом КАСКО, объектом страхования выступает сам автомобиль. Иными словами, при возникновении ДТП, страховщик возместит материальный ущерб, который понес сам владелец машины.

Отдельно следует отметить, что наличие полиса КАСКО позволяет получить страховую выплату независимо от того, кто стал виновником ДТП. Так или иначе, страхователь получит причитающуюся ему компенсацию.

- Цена страховки – стоимость обязательного и добровольного страхования существенно разнится. Как правило, страховка КАСКО в разы дороже автогражданки.

Так, цена на полис ОСАГО формируется, исходя из базового тарифа и совокупности коэффициентов. При этом предельные размеры тарифа и коэффициентов устанавливаются ЦБ РФ (). Отсюда следует, что стоимость автогражданки имеет фиксированный размер. При этом страховщик не имеет право продать полис по необоснованно завышенной цене.

СПРАВКА. Стоимость полиса КАСКО полностью регулируется страховой компанией.

Каждый страховщик устанавливает свою тарифную сетку, которая зависит от множества разнообразных факторов (например, возраст машины, наличие/отсутствие франшизы, виды страховой выплаты, наличие дополнительных услуг и т.д.). Следует отметить, что КАСКО является довольно затратным видом страхования. Порой цена покупки такого полиса может превышать и 100 000 рублей.

- Обязанность приобретения страховки – автогражданку обязан иметь каждый владелец транспортного средства. При этом за отсутствие полиса ОСАГО предусмотрен штраф. КАСКО является добровольным страхованием, и водитель в праве самостоятельно принимать решение о покупке такого полиса.

- Размер страховой выплаты – как уже было отмечено ранее, страховая выплата по ОСАГО имеет предельный размер, поэтому в случае наступления страховой ситуации, потерпевший получит возмещение в пределах суммы, установленной законом «Об ОСАГО».

Сумма страхового возмещения по КАСКО не имеет общеустановленного предельного значения и избирается каждым страховщиком самостоятельно. При этом размер страховой выплаты зависит от следующих факторов:

- от вида страхования (полное или частичное);

- от вида страховой выплаты – может быть агрегированная (после каждого страхового случая она уменьшается) и неагрегированная (ее размер остается неизменным независимо от того, настал страховой случай или нет);

- износ машины – некоторые страховые компании также учитывают и этот фактор (чем выше износ транспортного средства, тем ниже будет размер возмещения, понесенного ущерба).

В дополнение следует отметить, что, несмотря на существенные различия между данными видами страхования, в то же время они являются взаимодополняющими и одиноко необходимы водителю (более подробно об этом будет сказано ниже).

Когда лучше обратиться по Каско?

Итак, выше мы выяснили, что если в результате аварии вас признали виновником, то вы можете обращаться только по Каско. ОСАГО в этом случае работает только как страхование вашей ответственности – за вас причинённый вред возмещает страховка.

Но если вы по данному страховому случаю признаны потерпевшей стороной, а у вас есть страховые полисы и ОСАГО, и Каско, то выбор, куда обращаться, за вами

Но важно узнать, как сделать правильный выбор после ДТП в 2024 году

Итак, вариант добровольного страхования выгоднее в следующих случаях:

- вы страхуетесь по Каско последний год (например, если автомобиль кредитный, и вы покупаете полис только потому что этому вас обязывает банк-кредитор),

- вашему автомобилю более 2-4 лет, и вы не хотите волокиты с виновником ДТП с взысканием с него разницы по износу,

- вы хотите собирать как можно меньше документов,

- вы хотите как можно меньше ждать,

- вы не хотите обращаться в страховую компанию виновника,

- вы хотите направления на ремонт по Каско только к официальному дилеру (если договором предусмотрены только таковые),

- вас устраивает только выплата деньгами, а ваша страховка Каско именно выплату, а не отправку машины на ремонт,

- в ДТП оба (или более) участника признаны виновниками частично (обоюдная вина), и ОСАГО не покроет 100 процентов возмещения,

- вы заплатили деньги и просто желаете реализовать ваше право воспользоваться автострахованием имущества.

Каско и ОСАГО отличия

Полис КАСКО – это модифицированная версия ОСАГО, если его так можно назвать. В чем же его минусы и плюсы, если сравнивать с ОСАГО?

ОСАГО и КАСКО имеют один общий фактор – это страховые полисы. С помощью КАСКО автовладелец может застраховать автомобиль (начиная от незначительного ущерба и заканчивая полной утратой возможности эксплуатации и даже угон). Полис КАСКО никак не зависит от обязательного страхования ответственности, поэтому его приобретение полностью добровольное и никак не регламентировано в российском законодательстве. Если вы застраховались по ОСАГО, то ни одна компания не может заставить вас оформить в дополнение КАСКО. При этом, наоборот сделать не получится – ОСАГО в любом случае придется оформлять.

Также страховые полисы будут значительно различаться в стоимости покупки. Как правило, стоимость КАСКО превышает стоимость ОСАГО в несколько раз (примерно в 8-10), но говорить о какой-то строгой пропорции в этом случае не приходится, потому что расчет стоимости КАСКО каждая компания регламентирует по-своему и использует при этом свой перечень факторов, от которых будет зависеть окончательная цена на полис (возраст водителя, его опыт, наличие аварий в прошлом, тип автомобиля, марка, мощность, стоимость и т.п.). С другой стороны, цены на ОСАГО регламентированы действующим законодательством, поэтому ни одна страховая компания не может в той или иной степени изменять ее в сторону увеличения. Одновременно с этим, при оформлении повторных полисов ОСАГО автовладельцам будут предоставляться некоторые скидки, но при использовании КАСКО любые бонусы являются внутренней политикой страховщика и ни от чего не зависят.

К примеру, если вы купили недорогую иномарку, средней мощности и цены, то стоимость полиса ОСАГО на нее буде варьироваться от 3 до 5 тыс. рублей. Вместе с этим, КАСКО на этот же автомобиль обойдется в 30-60 тыс. рублей. Такой огромный диапазон цен на КАСКО обусловлен тем, что каждый страховщик имеет свои взгляды на стоимость страховых полисов добровольного страхования.

Естественно, в договоре при оформлении КАСКО обязательно уточняется тот момент, что страховая компания будет полностью освобождена от каких-либо выплат, если автовладелец на момент наступления страхового случае нарушил условия договора (был пьяным, скрылся с места аварии, не прошел соответствующие процедуры у страховщика после ДТП и т.п.). В этом случае страховые полисы очень схожи.

Особенности договора

Прежде, чем выбрать, какой вид страхования дешевле и выгодней, давайте рассмотрим основные отличия между договорами.

ОСАГО

Можно отметить следующие особенности договора ОСАГО:

- заключается на год, кроме некоторых случаев, отражённых в Законе;

- подтверждением осуществления страхования служит полис, типовая форма которого едина для всех;

- при оформлении договора страховщик имеет право провести осмотр машины;

- при желании страхователя договор может иметь электронную форму;

- договор может быть продлён путём подачи соответствующего заявления;

- допускается расторжение как по инициативе страховщика, так и владельца автомобиля;

- при заключении договора лицо обязано выплатить страховую премию в пользу страховой организации;

- страхователь обязан в течение трёх рабочих дней после государственной регистрации машины обратиться в страховую компанию.

КАСКО

Следует также обозначить, каковы особенности договора КАСКО:

- не существует единого вида полиса КАСКО, поэтому он зависит от организации, с которой заключается договор;

- срок действия определяется сторонами и указывается в договоре;

- договор содержит сведения о страховщике, страхователе и транспортном средстве;

- в нём в обязательном порядке указываются страховые риски;

- в договоре могут содержаться ограничения по суммам, выплачиваемым при возникновении страхового случая.

Подробнее про условия и требования страховки КАСКО можно узнать здесь.

Что такое КАСКО?

Начать следует с того, что общее между ОСАГО и КАСКО только отношение к автомобилям и факт того, что обе из них – по сути своей страховки. Но если по ОСАГО страхуется автогражданская ответственность водителя, то по КАСКО страхуется непосредственно имущество – автомобиль (его ущерб, полная конструктивная гибель или угон), и страховка КАСКО сосуществует независимо от ОСАГО, а приобретение полиса КАСКО не является обязательным по закону – проще говоря, можно застраховаться по ОСАГО, но не страховаться по КАСКО, а вот наоборот – нельзя (если, конечно, автомобиль ездит по дорогам нашей страны), потому как страхование ОСАГО – обязательно, Вы помните это, верно?

Вне зависимости от Вашей виновности в ДТП страхование по КАСКО позволит Вам возместить вред Вашему автомобилю (но не Вам (здоровью), если это специально не оговорено в договоре страхования по КАСКО). Тем не менее, если Вы невиновны в ДТП, Вы можете обратиться в свою страховую компанию по полису КАСКО, но страховая также не останется в убытке – она взыщет выплаченную Вам сумму со страховой виновника ДТП (а вот если Вы виновник, то уже не сможет взыскать), если виновник известен.

В отличие от ОСАГО, порядок страхования, выплат, стоимость полиса в случае с КАСКО специальным законом не регулируется – только Гражданским кодексом, Законом “О защите прав потребителей“, Правилами страхования наземного транспорта и ещё рядом нормативно-правовых актов.

Но главное отличие ОСАГО от КАСКО – это, конечно же, стоимость приобретения полиса – страхование КАСКО стоит значительно дороже, чем по ОСАГО, но и средние величины тут привести достаточно сложно в случае с КАСКО, так как при её расчёте учитывается угоняемость модели автомобиля, его возраст, стоимость, стоимость запчастей и ремонта, статистическая частота участия в ДТП и множество других факторов. А вот стоимость полиса ОСАГО рассчитывается по установленным законом коэффициентам, имет совсем небольшой коридор изменения стоимости самими страховыми компаниями и зависит от гораздо меньшего ряда факторов, таких как стаж вождения, возраст автомобиля, стоимость автомобиля, его мощность и ряд других. Кроме того, в случае со страхованием ОСАГО предусмотрены скидки за безаварийное вождение (в случае с КАСКО это является добровольной инициативой страховой компании и не является обязательным условием для неё).

Так, например, если полис ОСАГО на новый автомобиль C-класса японского производства может стоить порядка 7 000-13 000 рублей, то полис КАСКО при тех же условиях может достигать цены от 50 до 140 000 рублей и более (такой размах цен в полисе КАСКО из-за того, что цена эта устанавливается страховой компанией единолично по своей воле).

По страхованию КАСКО в договоре страхования, также как и в случае с ОСАГО, в большинстве случаев также прописывается, что страховщик (страховая компания) освобождается от выплаты, если водитель на момент ДТП был в состоянии опьянения, вред причинён по умыслу страхователя (того, кто приобрёл на свое имя полис КАСКО) и по ряду других схожих с ОСАГО условий.

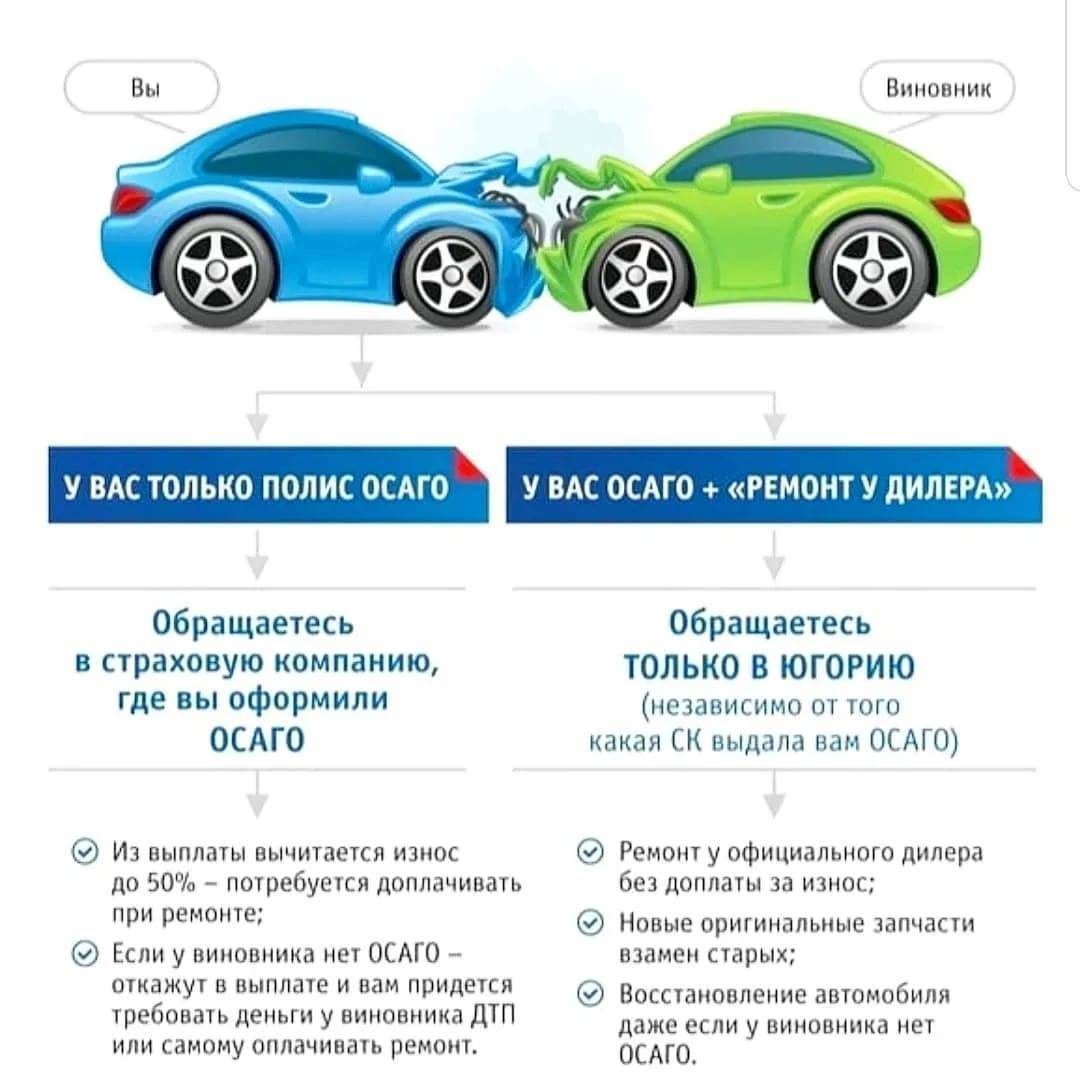

ДТП при ОСАГО и КАСКО: по какому полису получать возмещение

Ответ на этот вопрос зависит от нескольких факторов:

- вы ли виновник ДТП и пострадал ли ваш автомобиль;

- каждый ли участник ДТП застрахован по КАСКО;

- размер предполагаемого ущерба.

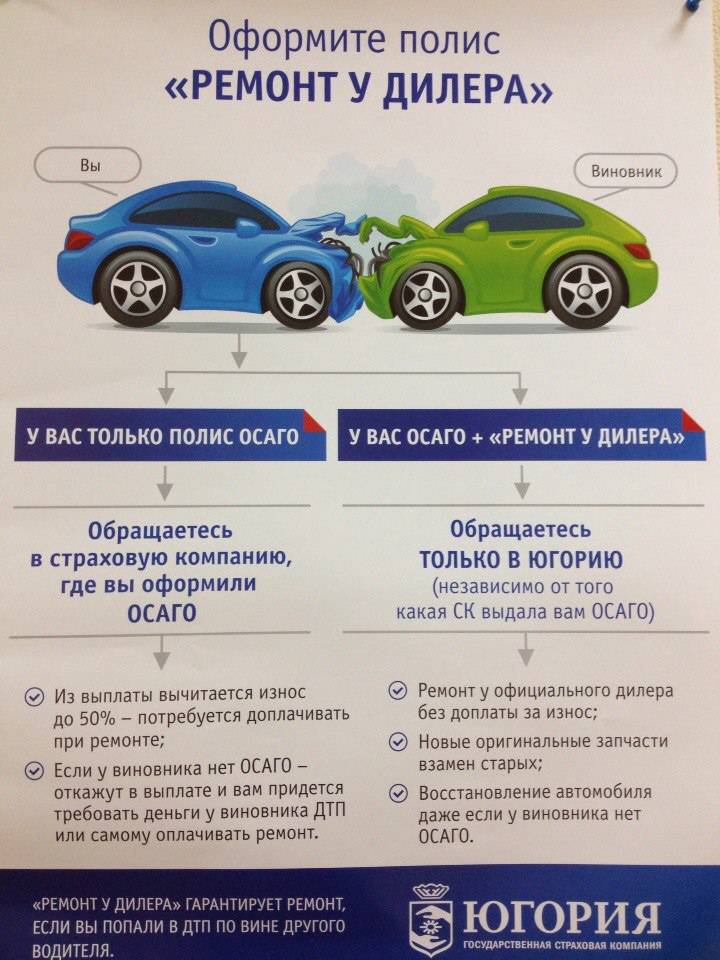

Если вы виновник аварии, но ваша машина не пострадала, то пострадавший получает возмещение по вашей автогражданке. Для этого он обращается в страховую компанию, где оформлен его полис ОСАГО. И возмещение проходит методом «прямого урегулирования».

«Прямое урегулирование» – это принцип работы ОСАГО, по которому пострадавший обращается за возмещением в свою СК. Это работает, если участниками ДТП стали два автомобиля и не нанесено ущерба ничьему здоровью.

В случае, если ОСАГО не может покрыть всю сумму ущерба, то пострадавшему лучше обратиться за возмещением по КАСКО. Это будет и быстрее, и покроет ремонт автомобиля полностью.

Если вы – виновник аварии и ваше транспортное средство тоже пострадало, то при отсутствии КАСКО ремонтировать его придется вам за свой счет. При наличии автострахования вам достаточно обратиться в свою СК по КАСКО.

Если не вы стали причиной ДТП, то вам следует обратиться или в свою СК по автогражданке или по КАСКО. Это тоже зависит от уровня ущерба. Если у вас нет КАСКО, а уровень ущерба выше, чем может возместить ОСАГО, то можете подавать на виновника аварийной ситуации в суд. Он должен будет покрыть ремонт вашего автомобиля за свой счет.

Если у обоих участников ДТП есть и тот, и другой полис, то каждый может просто воспользоваться КАСКО. Это будет проще. Особенно, если ущерб выше, чем 400 000 р.

Если владелец полиса КАСКО использует его в конкретном году для покрытия ущерба (особенно в результате ДТП), то на следующий год стоимость данной услуги будет для него повышена.

Что лучше выбрать между КАСКО и ОСАГО?

Можно долго говорить о том, в чем заключается разница между ОСАГО и КАСКО, вот только сравнивать эти страховые полисы неправильно. Они имеют массу различий, но в случае наступления ДТП автовладелец имеет выбор – использовать добровольное или обязательное автострахование (дорогое, дешевое) для оформления всех документов. Возможны два варианта развития событий:

- Самостоятельный выбор страховки, если автовладелец не является виновником ДТП. Например, если авария серьезная и требуется большая выплата от страховщика, то стоит выбирать КАСКО. Если же повреждение незначительное, то вполне можно воспользоваться ОСАГО, потому что каждое использование добровольного автострахования будет увеличивать стоимость его приобретения на следующий год.

- Невозможность выбора, если автовладелец стал виновником ДТП. Ущерб пострадавшей стороне выплачивается страховщиком по договору обязательного автострахования. Виновник же получает все выплаты по КАСКО.

Разница между ОСАГО и КАСКО огромная. В первом случае выбора нет – договор надо оформлять обязательно, если человек пользуется автомобилем и транспортное средство стоит на учете. Во втором случае есть возможность выбрать – платить ли страховой компании или нет, чтобы она, если машина будет повреждена при эксплуатации, оплатила весь ремонт.

Сравнение программ и стоимость

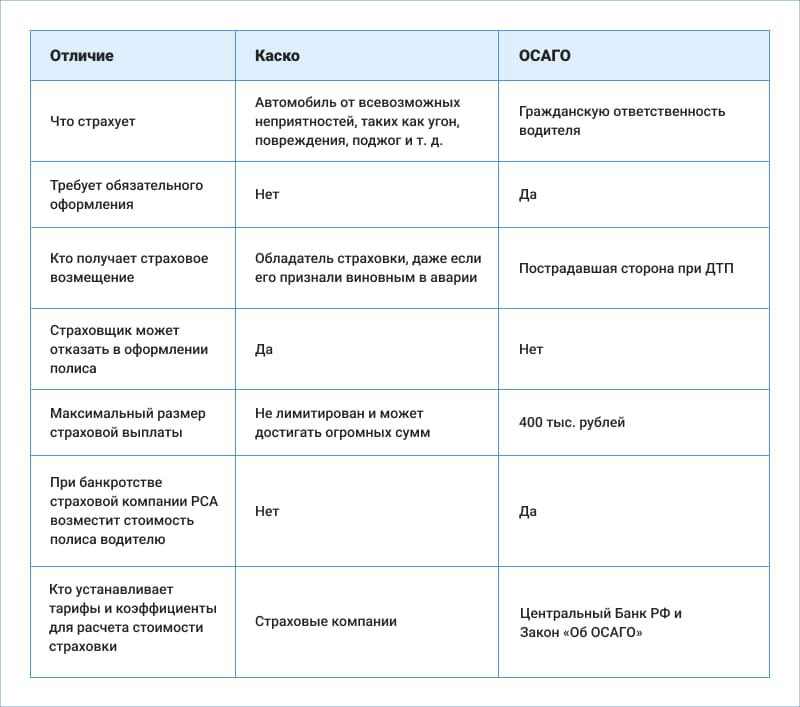

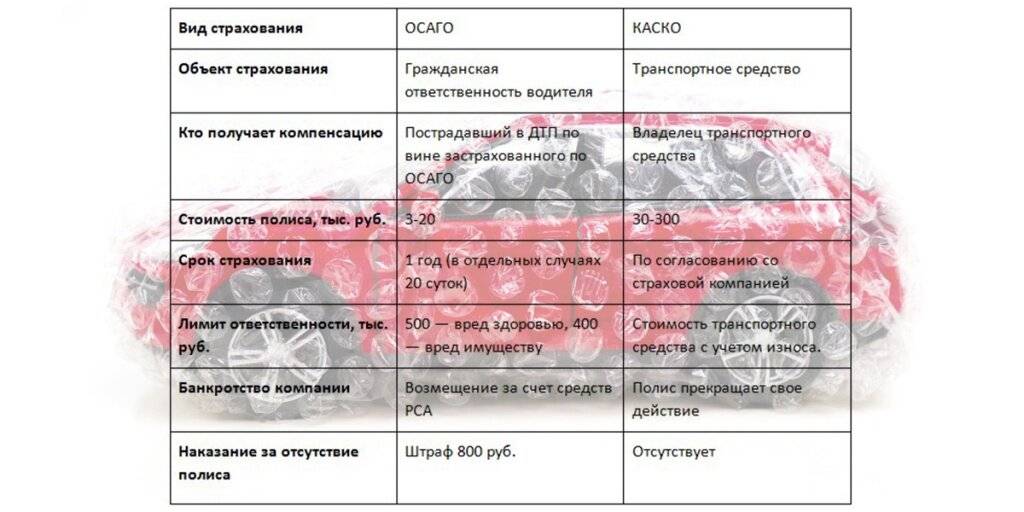

ОСАГО и программы страхования каско включают в себя разные риски, которые нужно уточнять у страховой компании, условия оформления, порядок расчета стоимости, сроки действия договоров страхования, разные суммы лимитов ответственности страховой компании, разные требования к возрасту машины и ее цене. Приведенная ниже таблица обозначит разницу между программами страхования авто и прояснит, какой полис дороже

Таблица — Отличие программ автострахования каско и ОСАГО

| Параметры сравнения | ОСАГО | Каско |

|---|---|---|

| Что подлежит страхованию? | Ответственность водителя | Транспортное средство |

| Обязательность страхования | Да | Нет |

| Средняя стоимость, руб. | От 6 до 15 тысяч | От 40 до 200 тысяч |

| Максимальная сумма страхового покрытия, руб. | До 400 тысяч — ущерб, причиненный имуществу; до 500 тысяч — ущерб, причиненный жизни и здоровью | От 300 тысяч до 1,8 миллиона |

| Страховые случаи | Причинение вреда здоровью и имуществу других лиц | Тотальная гибель машины, угон, ущерб, иное, предусмотренное договором |

| Случаи отказа от компенсации |

| Согласно условиям договора каско |

| Особенности выплаты | Натуральное возмещение в виде ремонта авто, выплата денежного возмещения с учетом износа запчастей | Возмещение с учетом износа для авто с пробегом и без учета износа для новых машин |

| Банкротство страховой компании | Выплаты автовладельцу осуществляет Российский союз автостраховщиков | Выплаты взыскиваются в судебном порядке или по требованию кредиторов в процессе ликвидации страховщика |

| Возраст авто | Требования отсутствуют | В зависимости от выбранной страховой компании и программы каско. «Росгосстрах» страхует авто не старше 12 лет |

| Законодательное регулирование | Закон РФ №4015-1 от 27.11.1992 «Об организации страхового дела в РФ», Федеральный закон №40-ФЗ от 25.04.2002 «Об ОСАГО» | Закон РФ №4015-1 от 27.11.1992 «Об организации страхового дела в РФ», правила страхования каско |

Поскольку каско — это добровольное страхование, которое не регламентируется законодательством, страховые компании устанавливают собственные тарифы и назначают расчетные коэффициенты, влияющие на стоимость полиса. Окончательную стоимость каско нужно рассматривать в зависимости от региона, в котором оформлен автомобиль, опыта водителя и его возраста, типа транспортного средства и его мощности, срока действия договора каско, перечня страхуемых рисков, делающих добровольную страховку дороже обязательной.

ОСАГО полностью регулируется федеральным законодательством, страховщики не имеют права определять стоимость самостоятельно в полной мере, они могут устанавливать цену на полис только в рамках установленного тарифного коридора, что дешевле с экономической точки зрения. Расчет стоимости полиса ОСАГО при его оформлении осуществляется с применением коэффициента мощности, территориального коэффициента, КБМ, с учетом данных о возрасте и стаже водителя, периоде использования транспортного средства.