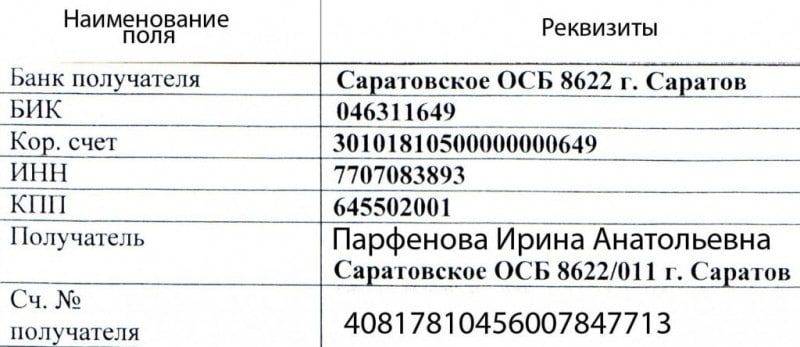

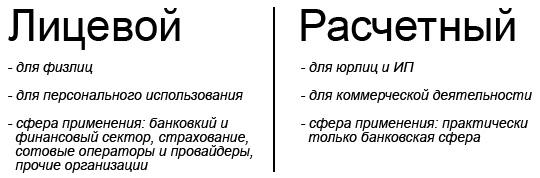

Лицевой счет

Лицевой счёт — это также учетная запись клиента в банке, состоящая из 20 цифр, но используется она, как правило, в отношении граждан (физ.лиц). Типичным примером лицевого счета служит сберегательная книжка или вклад «до востребования».

Лицевые счета служат для:

- осуществления переводов от физических лиц в пользу организаций;

- получения заработной платы;

- хранения денежных средств (самое распространенное использование);

- оплаты кредитных обязательств.

Обратите внимание, что при открытии счёта для физ.лица банк запрещает его использовать в коммерческих целях, т.е. ведение предпринимательской деятельности запрещено – при наличии подозрения на таковую банк может заблокировать счёт

В то же время понятие лицевого счета актуально и для бюджетных организаций. Финансовый орган любого муниципального образования открывает единый расчетный счет, который используется всеми находящимися в подчинении учреждениями, отделами и службами. Для идентификации платежей (чтобы видеть, кто перечислил и кому поступила оплата) каждой подконтрольной организации открывается лицевой счет, который в обязательном порядке указывается в платежных поручениях.

Кроме того, лицевые счета используются и в небанковских отношениях. Они открываются клиентам операторов мобильной связи, плательщикам коммунальных услуг, пользователям стационарной связи, страхователям и т.п.

Понятие лицевого счета

Лицевой счет – это запись в реестре банка, по которой отражаются все финансовые операции, совершаемые в отношении физического лица или организации. Подобные записи заводятся для каждого клиента банка, а также по каждому виду операций. То есть на одного клиента может быть открыто сразу несколько лицевых счетов – по расчетам с контрагентами, по вкладам, по инвестиционной деятельности и т.п.

Вся информация о финансовых операциях клиентов является конфиденциальной, банки несут ответственность за ее неразглашение согласно ст.26 ФЗ№395-1 от 02.12.1990г. «О банках и банковской деятельности». Данная информация может быть предоставлена только самим клиентам, либо государственным органам (ст. 857 ГК РФ).

Термин лицевой счет используется не только финансовыми организациями, но и налоговыми органами, страховыми компаниями, сотовыми операторами и крупными предприятиями любой сферы, которые с их помощью ведут учет проведенных операций по каждому клиенту или работнику.

Таким образом, лицевой счет представляет собой достаточно широкое понятие, которому сложно дать четкое определение. Но применительно к банковской сфере, для этого понятия существует более простая трактовка. Так, многие финансовые эксперты термином лицевой счет обозначают аккаунт физического лица, по которому не совершаются расчеты коммерческого характера. Рассмотрим особенности лицевых счетов именно с этой позиции.

Это видео расскажет, что такое лицевой счет:

Его предназначение

Совершаемые по лицевым счетам расчеты не должны быть связаны с предпринимательской деятельностью. Такие счета используются для хранения сбережений, на которые банк начисляет проценты. Либо для бытовых расчетов частного лица — оплаты коммунальных платежей, мобильной связи, покупок в магазинах и т.п.

Лицевой счет обычно привязывается к банковской карте или сберегательной книжке:

- Использование карт более удобно, так как позволяет снимать наличные деньги и производить платежи вне банковского отделения.

- Сберегательная книжка является устаревшим банковским продуктом, однако, некоторые клиенты все еще делают выбор в ее пользу по причине более высокой надежности сохранности денежных средств, так как в отличие от карты, постороннее лицо не сможет воспользоваться чужой сберкнижкой.

Удобство для владельцев лицевых счетов представляет интернет-банкинг. С его помощью можно совершать платежные операции, не выходя из дома. Также в онлайн-режиме можно переводить средства с одного лицевого счета на другой, например, открывать вклады.

Полезен будет лицевой счет и для ИП. В целях осуществления предпринимательской деятельности им необходимо открывать расчетный счет, но выводить с него деньги наиболее выгодно именно на карту, привязанную к лицевому счету.

Отличия лицевых от расчетных и корреспондентских счетов

Расчетные счета открываютсяюридических лиц

- осуществление расчетов с поставщиками;

- поступление средств от клиентов;

- погашение обязательств перед бюджетом;

- иные расчеты в целях осуществления бизнеса.

Именно в цели открытия заключается основное различие между лицевым и расчетным счетом. Лицевой счет не должен открываться для коммерческих целей. Более того, его использование для расчетов с бизнес-партнерами может привести к проблемам с налоговыми органами, которые могут отказаться признать оплаченные с лицевого счета расходы пригодными для уменьшения налогооблагаемой базы. Да и сами банки не пойдут на осуществление подобных операций, так как Центробанк в своей Инструкции №153И от 30.05.2014г. четко регламентирует открытие для коммерческих целей исключительно расчетных счетов.

В платежных документах, формируемых при совершении операций как по лицевому, так и по расчетному счету, дополнительно фигурирует корреспондентский счет, в отношении которого у клиентов банка также возникают вопросы. Корреспондентские счета открываются банками в других кредитных организациях. В большинстве случаев второй стороной выступает Банк России, либо корреспондентское соглашение заключается между основным подразделением банка и его филиалами. Таким образом, основное отличие корреспондентских счетов от лицевых и расчетных в том, что они открываются исключительно для межбанковских расчетов.

Разделение лицевых счетов описано в данном видеоролике:

Расчетный счет – особенности применения

С расчетным счетом дело обстоит совершенно по-другому. Расчетный счет как раз и предназначен для осуществления различных финансовых операций в целях ведения бизнеса, в том числе внесения средств на депозит, снятия средств, налоговых выплат, приема и отправки платежей контрагентами т.д.

В отличие от лицевого счета, все юридические лица обязаны иметь расчетный счет, индивидуальные предприниматели и физические лица могут открывать его по желанию. Как правило, финансы, размещенные на банковском расчетном счете, находятся в собственности его держателя.

Важно!

Если ИП планирует заключать сделки и вести коммерческую деятельность с юридическими лицами, расчеты с которыми производятся путем безналичных переводов, то без расчетного счета работать не получится – предприятия и организации все свои перечисления проводят только через них. Кроме того, расчетный счет удобен для ИП и для перечисления различных выплат в государственный бюджет, например, налоговых сборов и страховых взносов в Пенсионный фонд России

Таким образом, расчетные счета могут использоваться:

- Юридическими лицами (предприятиями и организациями) и индивидуальными предпринимателями, в работе которых присутствуют безналичные денежные переводы по коммерческим сделкам;

- Обычными гражданами, которым нужно производить различные банковские операции (переводы, снятие, зачисление средств) через систему дистанционного банковского обслуживания. Правда, некоторые специалисты оспаривают правомерность отнесения таких счетов, открытых физическими лицами к категории расчетных, поскольку они не имеют коммерческий направленности и не предназначены для расчетов с партнерами по бизнесу.

Расчетный счет – что это такое

Открыть счет

С помощью расчетного счета можно проводить безналичные банковские процедуры. Например, выставлять счет на оплату другим юридическим лицам, делать отчисления в ПФР и ФСС, получать и погашать кредиты и прочее. Подключение дополнительных банковских услуг тоже производится при наличии расчетного счета в банке. Так, например, можно воспользоваться эквайрингом, оформить овердрафт, разместить депозит, подключить валютный контроль, выпустить корпоративные карты и так далее.

Операции, которые можно совершать с расчетным счетом:

- внесение наличных;

- снятие наличных денег;

- перевод средств юридическим лицам и ИП;

- переводы в ПФР, ФСС и налоговую;

- перевод средств физическим лицам;

- получение безналичных денег.

Большинство банков открывают расчетные счета бесплатно. За обслуживание счета обычно берется абонентская плата. Условия предоставления банковских услуг отличаются друг от друга. Есть финансовые организации, которые дают право воспользоваться тарифом бесплатно на определенный отрезок времени. Это делается для того, чтобы предпринимателю было легче понять, подходит ему данный тариф или нет.

Открыть расчетный счет можно, обратившись лично в банк или оставив онлайн-заявку на официальном сайте. Второй вариант считается более удачным, так как он занимает меньше времени и сил.

Чтобы открыть расчетный счет удаленно, необходимо выполнить следующие действия:

- Выберите банковскую организацию, в которой хотите обслуживаться.

- Заполните заявку на сайте банка и укажите необходимую информацию.

- Дождитесь звонка от менеджера банка. Он познакомит с условиями обслуживания и расскажет о тарифных планах.

- Соберите пакет документов и передайте сотруднику банка. В некоторых случаях менеджеры банка сами приезжают в офис к клиенту, чтобы подписать договор.

- Подпишите договор.

Отличия счетов

Данные выше определения не позволяют показать, чем отличается лицевой счет от расчетного. Отличия есть и существенные.

- Расчетный счет присваивается в конкретном банке один раз и действует до момента прекращения сотрудничества клиента с финансовой организацией. Л/с изменяется при каждой замене пластиковой карточки.

- На деньги, размещенные на р/с, не начисляются проценты за пользование банками средствами клиентов. На лицевых счетах хранятся депозиты и денежные средства «До востребования», по которым выплачиваются банковские проценты.

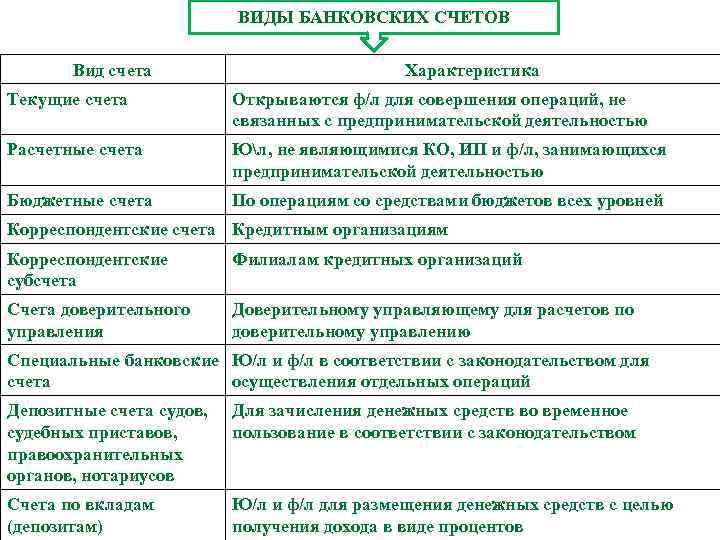

- Р/с может быть открыт только в банке, лицевой у операторов мобильной связи, страховых компаниях, коммунальных службах, казначействе и т.д.

- Л/с нельзя использовать для ведения бизнеса или коммерческой деятельности.

- С р/с нельзя снять наличные в банкомате.

- Только с р/с можно перевести деньги в другой банк контрагенту, т.е. юридическому лицу продавшему товар или оказавшему услуги.

В чем различия

Расчетный счет отличается от лицевого по множеству параметров. Среди них стоит выделить назначение, особенности обозначения, документы, которые требуются для получения.

Назначение

К основным назначениям расчетного счета относят следующее:

- аккумуляция оборотных средств компании;

- прием платежей от покупателей и другие коммерческие переводы;

- проведение платежей поставщикам и другим лицам;

- ведение других хозяйственных операций;

- проведение налоговых платежей в бюджет.

Лицевой номер требуется в следующих ситуациях:

- перевод средств юридическим компаниям;

- получение и погашение займов;

- хранение средств на вкладах;

- получение зарплаты.

Важно учитывать, что лицевой счет запрещено использовать в коммерческих целях. Это означает, что его нельзя открывать для ведения предпринимательской деятельности

Особенности обозначения на документах

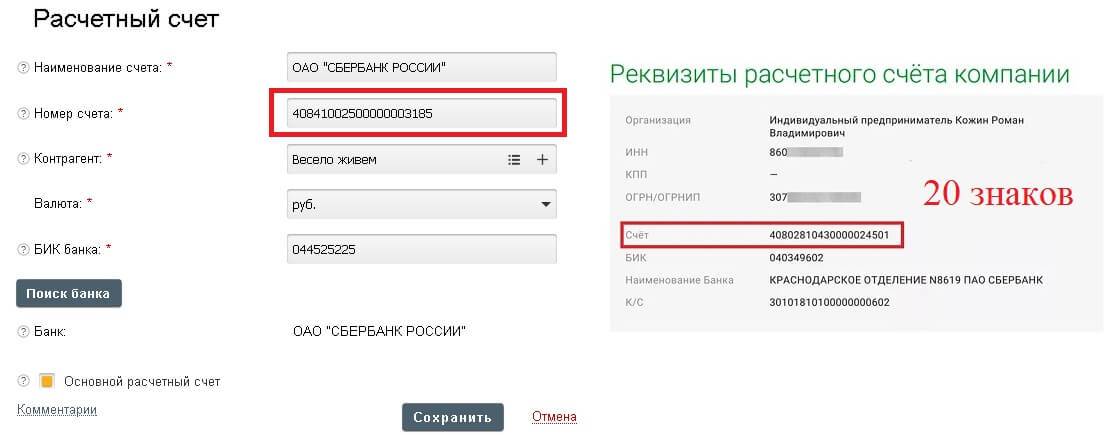

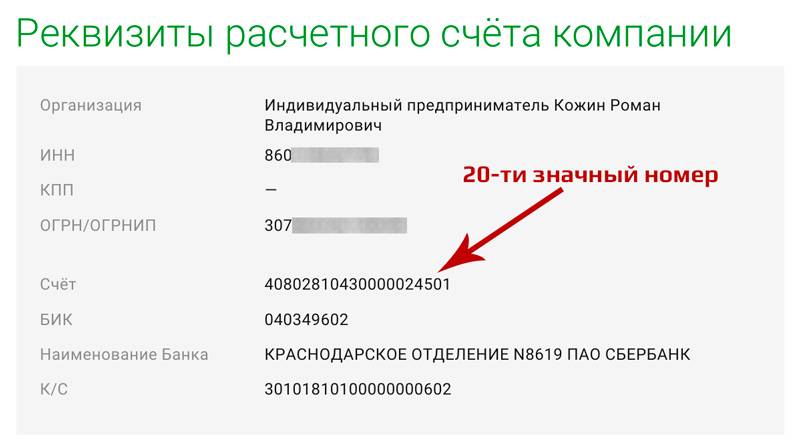

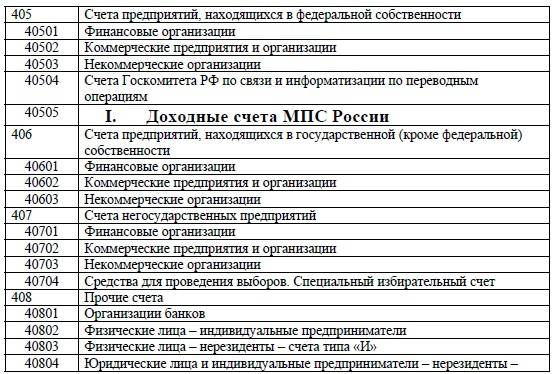

Любой банковский расчетный счет является уникальным. Однако формируется он не случайным образом. Номер включает 20 цифр, которые объединяются в 6 категорий. Умение расшифровывать числа помогает лучше разбираться в реквизитах. При этом стоит учитывать следующее:

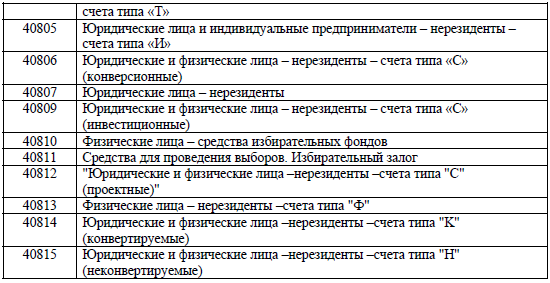

- Три первых цифры обозначают собственника. Так, код 407 применяется для юридических организаций, 408 – для индивидуальных предпринимателей и физических лиц, а 405 и 406 – для государственных организаций.

- Четвертая и пятая цифры включают дополнительные сведения о владельце.

- С шестой по восьмую цифры – это обозначение основной валюты.

- Девятая позиция считается контрольной. Ее применяют кредитные организации для проверки правильности написания и статуса счета.

- Следующие четыре позиции обозначают банковское подразделение.

- Последние семь чисел представляют собой уникальный номер, который присваивается клиенту.

Кому его открывают, и кто им пользуется

Расчетные счета применяют для юридических лиц и предпринимателей. Их допустимо использовать в коммерческих целях. Лицевые номера они используют только для перечисления заработной платы сотрудникам. Также они применяются в качестве получателя банковского займа. Лицевые счета допустимо использовать физическим лицам для выполнения любых операций.

Необходимые документы для открытия счета

Чтобы индивидуальный предприниматель мог получить лицевой номер, от него потребуется минимальный комплект документов. Чаще всего ему достаточно просто предоставить свой паспорт. В некоторых банках также просят карточку, которая включает образцы подписей и печатей, свидетельство о регистрации индивидуального предпринимателя или лист записи ЕГРИП. Иногда требуется налоговый отчет, лицензия и другие документы.

Для получения расчетного счета юридическому лицу нужно предоставить следующие бумаги:

- учредительные документы;

- паспорт директора и документ, подтверждающий его полномочия;

- свидетельство о регистрации юридического лица;

- карта, которая содержит образцы печатей и подписей;

- лицензии или доверенности – предоставляются при их наличии.

Мнение эксперта

Карнаух Екатерина Владимировна

Закончила Национальный университет кораблестроения, специальность “Экономика предприятия”

Чтобы получить лицевой номер, физическому лицу достаточно предоставить паспорт и написать заявление. Юридическим лицам потребуется более обширный список документов. Помимо заявления и паспорта директора, банк может потребовать выписку из ЕГРЮЛ, ИНН, свидетельство о регистрации. Также понадобятся учредительные документы и другие бумаги.

Иные отличия

К основным отличиям рассматриваемых счетов стоит отнести следующее:

- Лицевой номер не применяют для денежных операций, которые касаются предпринимательской деятельности. Он подходит для расчетов, которые не имеют связи с ведением бизнеса.

- Расчетный счет открывают исключительно для ведения предпринимательской деятельности. Его оформляют предприниматели и юридические компании.

- Оба вида номеров допустимо применять для хранения денег.

- Расчетный номер присваивают исключительно в банке, тогда как лицевой – может быть получен у представителей страховых организаций, операторов сотовой связи и других компаний.

Процедура открытия

Для того чтобы открыть РС, необходимо собрать , разный для ООО и ИП. Помимо них также нужно заполнить ряд банковских бланков, а именно заявление на открытие счета, банковские анкеты, .

Кроме этого оформляется карта с образцами оттиска печати и подписей. Услуга по открытию РС в банке платная. Подписанный договор об открытии РС как правило вступает в силу в течение нескольких суток (в среднем не более 5).

Как открыть расчетный счет, можно узнать из данной инструкции.

Документация

Набор документов, необходимых для открытия РС ООО следующий:

- Протокол общего собрания учредителей ООО

- Устав фирмы, действующий на момент подачи заявления (копия, заверенная у нотариуса).

- Список участников ООО.

- Письмо Статистического регистра Федеральной службы статистики.

- Приказ о назначении на должность Генерального директора и главного бухгалтера.

- Документ с указанием адреса фирмы (арендный договор).

- Актуальная выписка из Единого государственного реестра юридических лиц (срок выдачи не ранее одного месяца от дня подачи заявления).

Набор документов для открытия РС ИП:

- паспорт;

- документ с кодами Росстата.

Местонахождение ИП помимо факта регистрации по паспорту может быть также подтверждено документом о праве собственности на рабочее помещение либо договором об его аренде.

Клиенты могут не предоставлять банкам сведения из налоговых органов. Во время оформления РС банки самостоятельно получат и проверят свидетельства о регистрации и постановке на налоговый учет. Кроме того, если клиент ранее совершал финансовые операции с помощью банка, в котором он теперь решил открыть счет, ему нет необходимости лично присутствовать.

Списание, пополнение и перевод денежных средств

ИП могут вносить на свой РС средства от предпринимательской деятельности, а также свои личные средства и в наличной, и в безналичной форме. В случае пополнения РС ИП личными средствами возможно возникновение некоторых проблем с налоговыми органами.

ИП могут вносить на свой РС средства от предпринимательской деятельности, а также свои личные средства и в наличной, и в безналичной форме. В случае пополнения РС ИП личными средствами возможно возникновение некоторых проблем с налоговыми органами.

Дело в том, что некоторые представители ИФНС считают, что в данном случае ИП может преследовать личную выгоду и пытается обеспечить себе получение дохода. Но если хорошо знать законодательство и быть готовым отстаивать свои законные права, в том числе в судебном порядке, то подобные недоразумения в подавляющем большинстве случаев решаются в пользу ИП.

ООО во избежание лишних трат используют несколько основных способов внесения средств на свой РС

– с помощью займа между учредителем и организацией, и безвозмездного дарения от учредителя.

Списание средств со счетов ИП и ООО чаще всего осуществляется с помощью платежных поручений. ИП после уплаты всех налогов и выплат может использовать средства с РС в личных целях.

Что можно сделать с помощью расчётного счёта: основные операции

Выше мы определили, что расчётный счёт нужен для полноценного ведения бизнеса. С его помощью:

- Рассчитываются с контрагентами, партнёрами, поставщиками, клиентами.

- Начисляют зарплаты сотрудникам.

- Уплачивают налоги, взносы, штрафы, госпошлины.

- Оплачивают аренду и коммунальные услуги.

- Получают кредиты и ежемесячно платят по ним.

- Зачисляют выручку. Например, с помощью самоинкассации — когда заработанные наличные вносят на р/с через банкомат или кассу банка. Или с помощью эквайринга — когда деньги, полученные по безналичной оплате, сразу зачисляются на р/с.

- Снимают наличные в банкоматах или в кассе банка. В первом случае к расчётному счёту должна быть привязана бизнес-карта.

Что такое лицевой счет

Это уникальный комбинация цифр, которая является кодом к заключенному между клиентом и юридическим лицом договору. Он открывается клиентом при оформлении кредитного или дебетового счета и может быть использован только в целях хранения личных сбережений, перевода средств юридическим лицам, но никак не в коммерческих целях. Открытие осуществляется не только в финансовых учреждениях, но и при заключении договора с провайдерами, мобильными операторами и другими поставщиками услуг.

Зачем нужен

Лицевой счет никак не связан с ведением коммерческой деятельности. Он открывается для хранения средств клиента и начисления на них процента. Владелец может совершать любые бытовые расчеты. Также он является частью кредитной или дебетовой карты. Его очень часто открывают индивидуальные предприниматели. Пункты соглашения подразумевают более выгодные условия вывода средств.

Достоинства и недостатки

Достоинства:

- с него можно оплатить любую бытовую услугу;

- на остаток начисляются проценты.

Недостатки:

- может использоваться только физическим лицом;

- нельзя совершать операции коммерческого характера.

Несмотря на то что использование лицевого счета банка запрещено для ведения бизнеса или частной практики, некоторые лица пренебрегают имеющимися правилами. В связи с этим возможно введение ограничений платежей ИП. Также негативным фактором будет являться увеличение налога, так как платежи не могут быть приняты в качестве финансовой отчетности от предпринимателя. Ограничения для ИП, которые использует ЛС для ведения бизнеса:

- Нельзя совершать оплату банковской картой.

- Сокращенные возможности для торговли в интернете.

- Полученный доход может расцениваться как отмывание денег.

- Крупные партнеры не будут сотрудничать с таким предпринимателем.

- Излишки наличных средств не могут храниться при превышении лимита.

Документы

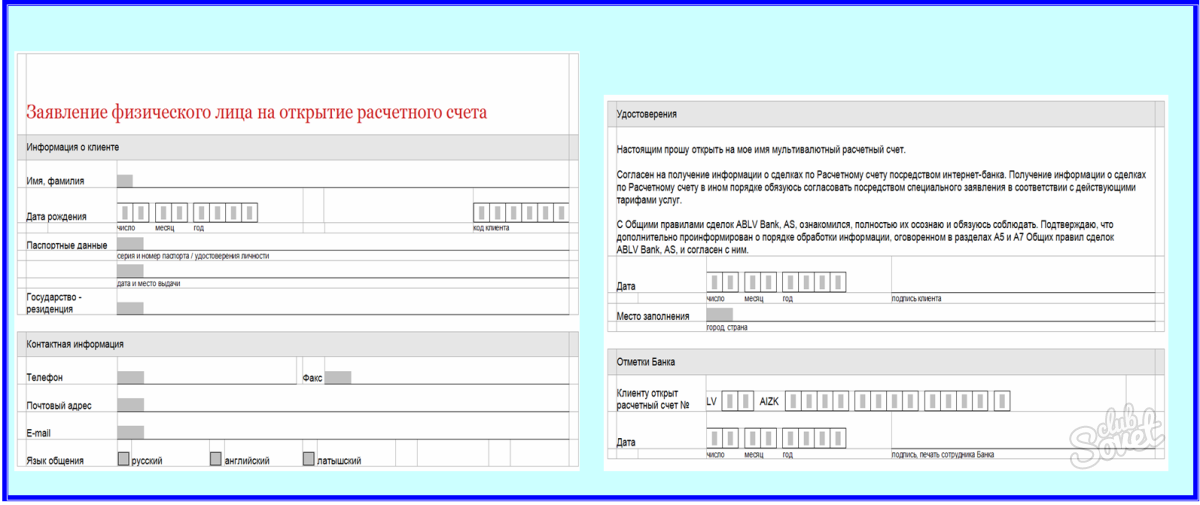

При обращении в любую организацию, физическому лицу потребуется представить только паспорт и заявление, которое будет составляться на основании бланка, выдаваемого компанией. Список дополнительных документов зависит от направления организации и ее устава.

Как используются?

Подытожим, в чем разница расчетного и текущего счета. Первый используется для ведения бизнеса.

А второй используется:

- Физическими лицами: для хранения и повседневных трат на разные услуги;

- Государством: для отслеживания расходов КБУ;

- Юридическими лицами: для хранения, кредитования, перевода зарплат.

Вот чем отличается расчетный счет от счета получателя – провели базовый ликбез и подробно рассказали все, что вам нужно знать. Помните, что открыть р/с гораздо сложнее, нужно предоставить в банк определенный пакет документов. Тогда как для получения л/с, как правило, хватает только паспорта – эта процедура сильно упрощена.

Что такое расчётный счёт

Расчётный счёт (р/с) — банковский счёт компании или предпринимателя, открытый для ведения бизнеса. С помощью расчётных счетов бизнес, например, расплачивается с контрагентами, переводит зарплаты сотрудникам, уплачивает налоги, получает деньги от покупателей и так далее.

Компаниям нельзя работать без расчётного счёта. Налоги и страховые взносы они должны уплачивать только переводом с него.

ИП могут работать без расчётного счёта, но только в случае, если не проводят безналичные платежи. Также без расчётного счёта ИП не могут заключать договоры на суммы свыше 100 тысяч рублей.

Расчётные счета бывают рублёвыми — для проведения операций в рублях — и валютными, для работы с иностранными контрагентами. В свою очередь, валютные р/с делят по видам валют — например, в долларах, евро, иенах и так далее.

Компании и ИП сами решают, какие расчётные счета и в каких банках им открывать. У бизнеса может быть несколько р/с в разных банках.

Расчетный счет

Расчётный счёт — это учетная запись, состоящая из 20 цифр, которая открывается в банке и используется для учета финансовых операций клиента. Расчетные счета предназначены в основном для обслуживания юридических лиц и служат для:

- зачисления оплаты от покупателей;

- перечисления средств поставщикам и в бюджет;

- оплаты банковских комиссий (в том числе, за ведение счета);

- хранения собственных средств;

- погашения кредитных обязательств;

- перечисления заработной платы персоналу;

- проведения прочих безналичных операций.

Не имея расчетного счета, предприятие сможет осуществлять безналичные платежи на сумму не более 100 тысяч рублей (Указание ЦБ РФ от 7 октября 2013 г. N 3073-У «Об осуществлении наличных расчетов»).

К расчетному счету организации можно привязать одну или несколько пластиковых карт для проведения транзакций с большим удобством.

Расчетные счета предназначены исключительно для расчетов, связанных с коммерческой деятельностью, и крайне редко используются для хранения средств.

Для чего нужны?

Чтобы разобраться, в чем разница расчетного или лицевого счета, необходимо понять для чего они используются. Для удобства сначала расскажем про р/с.

Это продукт, необходимый бизнесу – через него проходят все денежные потоки. Как поступления:

- Можно получать доходы от оказанных вами услуг/проданных товаров;

- Сюда же могут перечисляться авансовые платежи и займы – от любых лиц, как физических, так и юридических.

Так и списания:

- Оплачивайте любые нужные вам услуги – например, аренду;

- Покупайте необходимые товары для производства или повседневной деятельности предприятия;

- Переводите зарплату сотрудникам.

Разумеется, р/с также используется и для хранения денежных средств. Как правило, к нему можно подключить и дополнительные банковские сервисы (условия узнавайте в своем банке).

А теперь переходим к лицевому счету, в чем разница с расчетным счетом (и действительно ли она так важна?) Это понятие куда более широкое – и чаще всего оно все же используется именно физическими лицами.

Л/с может открываться автоматически: он есть у каждого, кто пользуется мобильной связью. Да-да, вы не ослышались, оператор создает вам личный л/с, куда вы кладете деньги, идущие на оплату мобильной связи. Аналогичным образом все обстоит с оплатой интернет-услуг любому провайдеру. От вас при этом ничего не требуется, вы просто даете паспорт для оформления договора, а потом отправляете деньги согласно указанным данным.

Разумеется, л/с используется не только в телекоммуникационной сфере. Приведем еще несколько примеров.

- Если у вас есть СНИЛС – поздравляем, вот еще один индивидуальный л/с, на который начисляются ваши пенсионные накопления;

- Существует единый внутренний л/с для ЖКХ, привязанный к вашим данным. Вы пополняете его, чтобы оплачивать жилищно-коммунальные услуги: свет, воду, газ;

- В некоторых компаниях открывают внутренние л/с для сотрудников (Т-54, если говорить бухгалтерским языком).

Это лишь несколько примеров, есть и другие способы использования!

Становится понятно, чем отличается текущий счет от расчетного? Но стоит помнить, что л/с часто открываются не только физическими лицами. Они есть, например, у любого бюджетного учреждения, будь то школа, больница или библиотека. Так государству удобнее отслеживать финансовые потоки подконтрольных ему структур.

Пора узнать в чем разница между расчетным счетом и корреспондентским счетом.

При этом в банке нет понятия л/с как такового, для них это лишь внутренний код клиента. И это еще один ответ на вопрос, чем отличается расчетный счет по номеру счета от лицевого.

Взглянем на номер р/с 40802840823200003298. Его последние шесть цифр (0003298) – это л/с, который является номером клиента в банке!

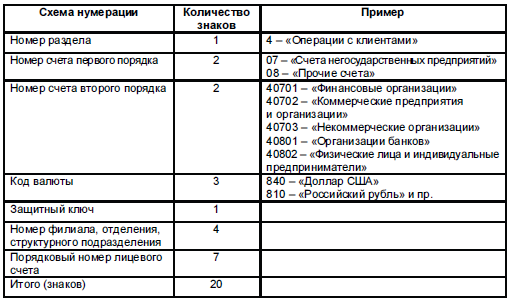

Цифры РС: количество и расшифровка

РС ООО и ИП, как и любой другой , состоит из определенного набора цифр

. Их общее количество в счете – 20

. Цифры составляют несколько групп (разрядов)

, имеющих самостоятельный смысл.

- первые три цифры

обозначают принадлежность счета к определенной области финансовой деятельности; - следующие две цифры

показывают, для чего используются средства счета; - шестая, седьмая и восьмая цифры

счета показывают, в какой валюте производятся финансовые операции; - девятая цифра

– контрольная; - следующие четыре цифры

– это код банковского подразделения; - последние семь цифр

счета являются внутренним лицевым банковским счетом.

Краткое определение лицевого и расчетного счета

Лицевой счет — специальный инструмент, создаваемый, чтобы вести учет расчетов с отдельными партнерами (ими могут быть как юридические, так и физические лица). Он предназначен для отражения на нем всей информации о проводимых финансово-кредитных операциях. Фактически лицевые счета — документы аналитического учета.

В совокупности на них отражаются сведения, касающиеся зарегистрированного в реестре лица:

- количество и вид ценных бумаг;

- обременение обязательствами;

- номера выпуска, стоимость, номера сертификатов;

- проведенные операции;

- блокировка операций.

Лицевые счета подразделяются на несколько видов. Это зависит от их предназначения и задач, которые перед ними стоят:

- Эмиссионный. На него эмитент получает ценные бумаги, выпущенные в соответствии с установленным порядком.

- Лицевой эмитент. Его открытие совпадает с необходимостью выкупа таких бумаг.

- Зарегистрированного лица. Им пользуются так называемые держатели, управляющие, владельцы, держатели залога.

Благодаря такому инструменту банк перемещает деньги по вкладам физических лиц, учитывает начисленные проценты и расчеты по кредитным договорам. Юридические компании пользуются более широким спектром сервиса.

Если корреспондентский счет — своеобразный счет самого банка, то расчетный банковский — услуга, в рамках которой происходят финансово-кредитные операции клиентов. Используя дистанционное банковское обслуживание, можно снять деньги со вклада или пополнить его, получить оплату товаров или услуг.

Инструментарий расчетного счета позволяет:

- проводить транзакции и платежи — это актуально для юридических лиц и индивидуальных предпринимателей;

- осуществлять транзакции для граждан — снимать деньги или пополнять вклад, переводить средства на аккаунт другого клиента, оплачивать услуги.

Фактически такой банковский счет — уникальный 20-значный номер. У каждого клиента он свой.

Важно! Индивидуальные предприниматели и юрлица должны заплатить за пользование услугой. Банк взимает средства за обслуживание аккаунта, а также в моменты непосредственного проведения транзакций.. Граждане могут пользоваться сервисом бесплатно

Он подходит для сбережения финансовых средств или перевода заработной платы, которую получатель может беспрепятственно снять

Граждане могут пользоваться сервисом бесплатно. Он подходит для сбережения финансовых средств или перевода заработной платы, которую получатель может беспрепятственно снять.

Пользуясь расчетным счетом, предприятие или физ. лицо получают доступ к финансовым средствам при первой необходимости. Истребовать деньги допустимо различными средствами — при личном обращении в офис банка или воспользовавшись глобальной сетью.

Жизненные примеры

Расчетный счет можно получить только в банке. При этом текущий лицевой номер присваивают в разных организациях. В качестве примера такого номера в государственной сфере можно привести пенсионный фонд. На такой счет начисляют пенсию.

Также существует ЕЛС – единый лицевой счет. Его применяют в системе жилищно-коммунального хозяйства для оплаты коммунальных услуг. Помимо этого, подобные номера применяют на таможне. Лицевые счета имеются у больниц, школ и иных бюджетных организаций.

Подобные учетные записи используют и в сфере телекоммуникаций. Сотовый оператор предоставляет номер клиенту, чтобы он туда перечислял деньги и оплачивал услуги связи и интернет.

Мнение эксперта

Карнаух Екатерина Владимировна

Закончила Национальный университет кораблестроения, специальность “Экономика предприятия”

Примеры таких записей можно привести и в банках. В этих финансовых организациях ими называют последние 7 цифр расчетного счета. Если компания оформляет зарплатный проект, банк присваивает такие номера каждому сотруднику. Они нужны для получения зарплаты.