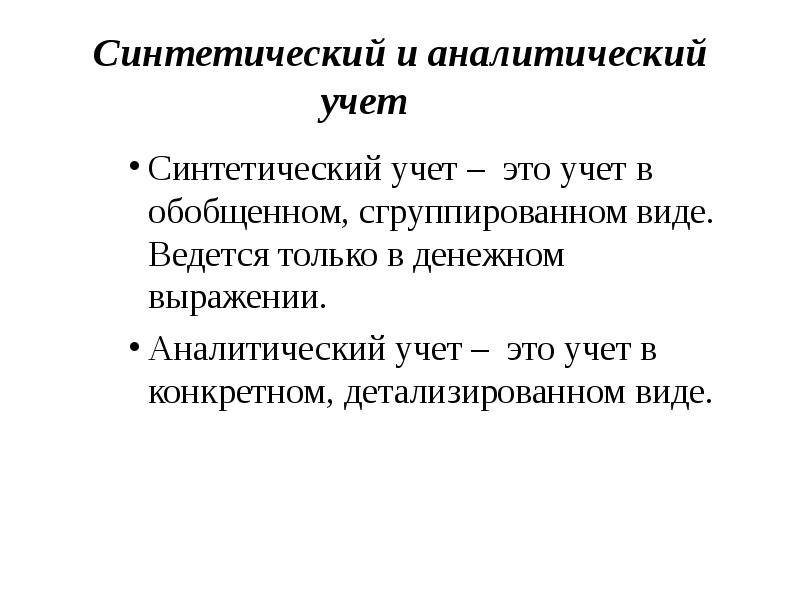

Синтетический и аналитический счета

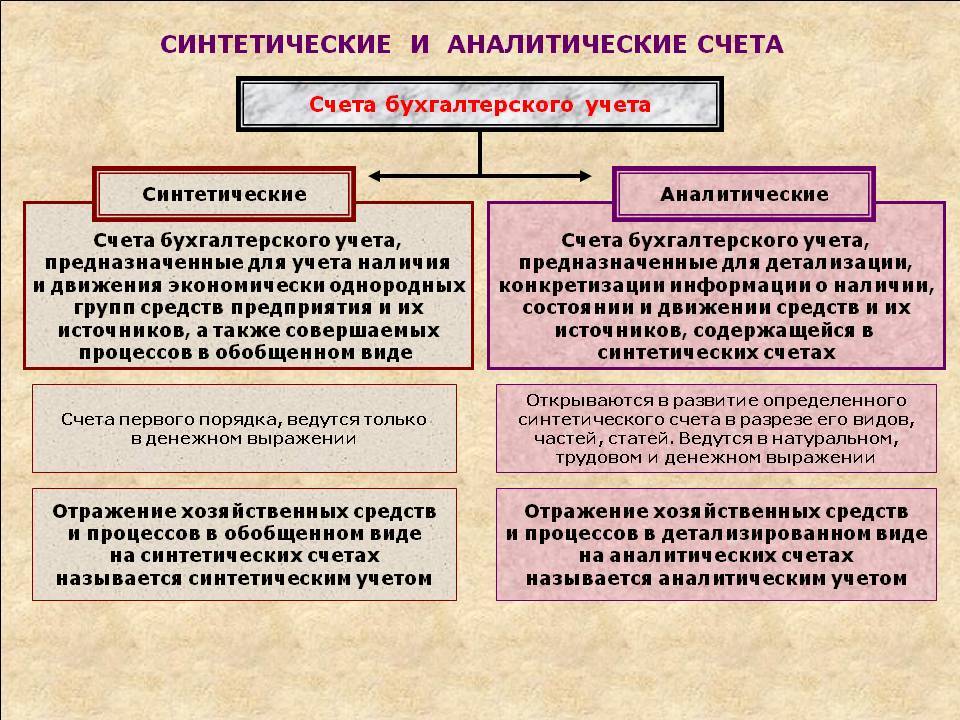

Синтетический счет содержит данные по общим группирующим признакам о хозяйственных операциях, имуществе и его источниках, имеющих денежное выражение. Учет, который ведется на данных счетах имеет название синтетический. Аналитический счет применяется для более детальной характеристике указанных объектов в денежном и неденежном выражении. Учет, который ведется на таких счетах, называется аналитическим.

Правила аналитического учета предполагают использование разных аналитических счетов, отличающихся по структуре. Например, для учета матценностей применяются аналитические счета, имеющие количественную и денежную форму. На данных счетах движение матценностей и их остатки отражаются и в количественном и в денежном выражении. Учет на аналитических счета, содержащих только денежное выражение, осуществляется таким же образом, как учет по синтетическим счета.

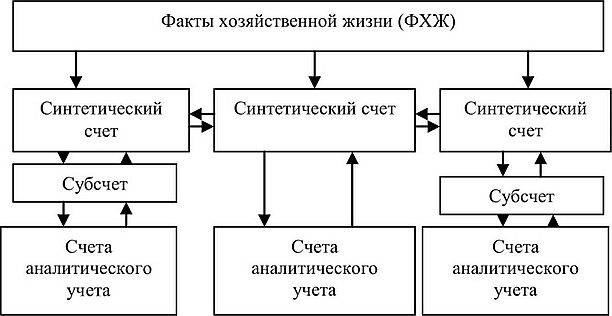

В аналитических счетах отсутствует метод двойной записи. Но предусматривается отражение содержания операций, что повышает их информативность. Данные аналитического учета группируются в пределах своего синтетического счета на субсчетах. Субсчет представляет собой промежуточный счет между аналитическим и синтетическим счетом, который ведется в развитие синтетического счета.Субсчета требуются для составления отчетности, а также для анализа хозяйственной деятельности компании с целью получения обобщающих показателей в дополнение к тем показателям, которые отражены на синтетических счетах. Примером связи между синтетическим счетом и субсчетами к нему может служить счет 10 «Материалы», к которому открываются следующие субсчета:

- 10/1 «Сырье и материалы»;

- 10/2 «Покупные полуфабрикаты и комплектующие изделия, конструкции и детали»;

- 10/3 «Топливо»:

- 10/4 «Тара и тарные материалы»:

- 10/5 «Запасные части»;

- 10/6 «Прочие материалы»;

- 10/7 «Материалы, переданные в переработку на сторону»;

- 10/8 «Строительные материалы»;

- 10/9 «Инвентарь и хозяйственные принадлежности»;

- 10/10 «Специальная оснастка и специальная одежда на складе»;

- 10/11 «Специальная оснастка и специальная одежда в эксплуатации» и т.д.

Кроме того, внутри отдельного субсчета происходит детализация на аналитические счета по каждому виду материала, а после его характеристика осуществляется по техническим и иным параметрам. Синтетические счета считаются счетами первого порядка, субсчета – второго, а аналитические – третьего, четверного порядка и т.д. Отдельно взятые синтетические счета не имеют своих субсчетов и конкретика производится аналитическими счетами. Синтетический счет, субсчета аналитические счета к нему взаимосвязаны. И данная связь обусловлена следующим:

- отражение хозопераций происходит на данных счетах по данным из одних документов и по той стороне счета, по которой отражена запись в синтетическом счете;

- на аналитических счетах отражаются те же объекты учета, что и на синтетических счетах, но более детально;

- как синтетические, так и аналитические счета по своей структуре состоят из дебета и кредита, по которым отражаются обороты и остатки;

- обороты и сальдо по аналитическим счетам равны оборотам и сальдо по объединяющему их синтетическому счету;

- когда на синтетическом счете отражаются активы (например, имущество), то на аналитических счета, относящихся к данному синтетическому счету, отражаются учитываются те же активы (соответственно, и наоборот также же);

- аналитические счета не корреспондируют с иными счетами, данная корреспонденция возможна только через объединяющих их синтетический счет.

Данные по всем синтетическим счетам отражаются в Главной книге. Для ведения аналитического учета применяются карточки, накопительные или группировочные ведомости, книги и иные учетные регистры. Довольно часто данные аналитического и синтетического учета могут совмещаться в одном учетном регистре.

План счетов аналитического учёта

Современный план счетов представляет собой многоуровневую иерархию, которая строится на связках счетов и субсчетов. В зависимости от специфики деятельности предприятия разработанный для ведения бухучета план счетов может включать определенное количество уровней, а также необходимое число субсчетов, открытых к каждому счету. В современной бухгалтерской программе 1С Предприятие 8 количество доступных к созданию субсчетов и уровней вложенности не ограничивается. Опция создания и редактирования новых счетов доступна не только разработчикам, но и пользователям программы. Хотя у пользователя и отсутствуют права на удаление счетов, созданных под именем разработчика.

Что собой представляет аналитический счёт?

На аналитическом счёте отображаются отдельно взятые операции или сгруппированные исходя из исключительной похожести — намного намного выраженнее, чем та, что определяет транзакции, которые соединяются в рамках искусственных счётов.

При этом аналитический счёт всегда размещается в середине одного из искусственных и применяется для добавочной спецификации транзакций, учитываемых на синтетическом счёте.

Суммарные критерии начального и конечного сальдо, а еще оборотов всех аналитических счётов, размещенных в искусственном, должны отвечать цифрам по его начальному и конечному сальдо.

В таком случае можно провести определенную аналогию с файловой системой ПК.

Искусственный счёт — это что-то вроде корневого каталога, диска С. Аналитический счёт — что-то вроде группы файлов, которые имеют одинаковое разрешение — к примеру, DOC или JPG либо одинаковый вид (картинки, документы).

При этом функцию папки, которая размещается между диском C и файлами, делает очередной вид бухгалтерских счётов — субсчет.

Выше мы подчеркнули, что искусственные счета утверждены для российских фирм на законодательном уровне и должны применяться фирмами в постоянном виде. А вот аналитические счета компания может выдумывать собственные — в разных количествах и многообразии.

Они используются не благодаря тому, что обязательны в силу закона, а для лучшего удобства ведения бухучета.

Аналитические счета полезны с точки зрения проверки правильности цифр, отражающих сальдо и обороты по искусственным счётам — выше мы подчеркнули, что они должны совпадать

Корректность значений по вторым — очень важное требование составления достоверной материальной отчетности и проведения хорошего анализа хозяйственной эффективности компании.

Баланс в аналитическом и синтетическом счётах

В бухучете можно проследить явную связь между счётами и балансом. Опираясь на балансовой информации выполняется открытие фондов и заёмных средств, наименования которых могут быть аналогичными, как и в статьях баланса.

В то же время, имеются такие счета, отражение которых в балансе выполняется по 2 статьям. Из-за чего суммы остатка в одноимённых статьях баланса переквалифицируются в изначальные остатки искусственных счётов, которые только открываются.

В результате аналогичного отражения объем остатков по дебету искусственных счётов приравнивается к объему остатков по банковскому займу. Эти все итоговые данные как раз и являются конечной информацией о балансовых активах и пассивах.

Опираясь на финальных результатах сальдо, следует составить новый баланс на 1-е число будущего отчетного периода.Очередность всего процесса можно выразить в трех этапах:

- Балансы перед началом отчетного периода;

- Счета;

- Баланс в конце отчетного периода.

Где отображаются счета?

Отражение всей информации, как обобщенной, как и детальной, необходимо вести в Главной книге. В аналитическом учете бухгалтеры применяют карточки, ведомости для накопления и группировки данных, разные бухгалтерские книги и регистры для учета информации.

Бывают данные случаи, когда все нужные данные по учетам можно отыскать в одном регистре, что также не считается ошибкой, а только лишь одним из вариантов сочетания.

Для того, чтобы записи деятельности производства организации отображались правильно, есть контролирующий данный процесс документ, который именуется оборотные ведомости.

По существу, он собой представляет итоговую информацию, которая определяет присутствие и перемещение товаров на протяжении одного отчетного периода.

109316, г. Москва, пр-т Волгоградский д. 35, 6 этаж, помещение 615

Понедельник – Пятница: 10:00 — 20:00, Суббота: выходной, Воскресенье: выходной

Искусственный и аналитический учет, отличия.

В бухгалтерском учете для получения разной информации применяется 3 вида счётов. По степени их детализации они делятся на искусственные, аналитические и субсчета.

Искусственные счета содержат обобщенные критерии про имущество, обязательствах и операциях организации по экономически гомогенным группам, выраженные в денежном измерителе. К искусственным счётам относятся: 01 «Основные фонды»; 10 «Материалы»; 50 «Касса»; 51 «Расчетные счета»; 43 «Готовая продукция»; 41 «Товары»; 70 «Расчеты с персоналом по зарплате »; 80 «Уставный капитал» и др.

Аналитические счета детализируют содержание искусственных счётов, отражая данные по индивидуальным видам имущества, обязательств и операций, выраженных в натуральных, денежных и трудовых измерителях. В особенности, по счёту 41 «Товары» необходимо знать не только общее кол-во товаров, но и именно наличие и местонахождение каждого вида товара или товарные группы, а по счёту 60 «Расчеты с поставщиками и подрядчиками» — не только общую задолженность, но и определенную задолженность по каждому поставщику отдельно.

Субсчета (искусственного счета II порядка), являясь переходными счётами между искусственными и аналитическими, предназначаются для добавочной группировки аналитических счётов в границах данного искусственного счета. Учет в них проводится в натуральных и в, денежных измерителях.

Несколько аналитических счётов составляют один субсчет, а несколько субсчетов — один искусственный счёт.

В бухгалтерском учете применяется искусственный и аналитический учет.

Искусственный учет — учет обобщенных данных бухучета о видах имущества, обязательств и хозяйственных операций по конкретным экономическим признакам, который проводится на искусственных счётах бухучета.

Аналитический учет — учет, который проводится в лицевых и других аналитических счётах бухучета, собирающих подробную информацию про имущество, обязательствах и о работах по хозяйству в середине каждого искусственного счета.

Искусственный и аналитический учет организуются таким образом, чтобы их критерии контролировали друг друга и по завершению совпадали, вот почему записи по ним проводятся параллельно; записи на счётах аналитического учета производятся на основании тех же документов, что и записи на счётах искусственного учета, но с большей детализацией.

Между искусственными и аналитическими счётами есть неразрывная связь.

Она выражается в следующих равенствах.

1. Первое сальдо по всем аналитическим счётам, открываемым по этому искусственному счёту, равняется начальному сальдо искусственного счета ?C1А=С1с

2. Обороты по всем аналитическим счётам, открываемым по этому искусственному счёту, обязаны быть равны оборотам искусственного счета ?=Оа=Ос

3. Конечное сальдо по всем аналитическим счётам, открываемым по этому искусственному счёту, равняется конечному сальдо искусственного счета ?С2а=С2а

Ведение аналитического и искусственного учета имеет следующие характерности:

аналитический учет — это, в основном, количественно-суммовой учет, благодаря этому как правило он проводится в складских помещениях. Искусственный учет проводится в бухгалтерии предприятия.

Но также и в бухгалтерии на некоторых счётах может вестись аналитический учет, к примеру, на счёте 70 «Расчеты с персоналом по зарплате » проводится учет зарплаты по каждому работнику;

искусственный учет проводится только в денежном выражении, а аналитический учет может вестись как в денежном выражении, так и в натуральных единицах;

система ведения искусственного учета, в основном, не зависит от особенности работы предприятия, так как это общий учет. Аналитический учет привязан к определенному предприятию и зависит от сферы его деятельности;

искусственные и аналитические счета связаны, так как на аналитических счётах отображаются те же хозяйственные операции, что и на искусственных.

Но на аналитических счётах учет проводится более детально для определенных видов средств. Это значит, что итоговые данные по аналитическим счётам обязаны быть равны итогу на соответствующем синтетическом счёте.

Не нашли то, что искали?

Воспользуйтесь поиском:Лучшие изречения: Для студентов недели бывают четные, нечетные и зачетные.

Бухгалтерские счета и двойная запись. Процедура учета и этапы учетного цикла

Назначение счетов бухгалтерского учета.

Хозяйственная деятельность предприятия – это совокупность отдельных хозяйственных операций. Хозяйственная операция представляет собой свершившийся факт хозяйственной деятельности. В бухгалтерском учете существует правило – все операции должны быть отражены в учете в момент их совершения или непосредственно после их окончания. Существует два способа регистрации операций в бухгалтерском учете:

1 – хронологическая запись, которая предусматривает отражение операций в последовательности их совершения и документального оформления независимо от содержания. Так операции регистрируются в журнале хозяйственных операций;

2 – систематическая запись, которая заключается в регистрации операций в соответствии с их содержанием на счетах бухгалтерского учета.

Таким образом, с помощью бухгалтерских счетов формируется информация о движении хозяйственных средств.

СЧЕТ представляет собой способ группировки и текущего отражения изменений,

происходящих с хозяйственными средствами предприятия.

Счета, на которых хозяйственные средства, их источники и хозяйственные процессы отражаются в обобщенном виде, называются синтетическими (“Основные средства”, “Материалы”, “Уставный капитал” и т.д.). Синтетический счет объединяет данные о хозяйственных средствах или их источниках с каким-либо одним общим признаком. Например, на синтетическом счете “Материалы” учитываются хозяйственные средства, которые являются предметами труда, предназначенными для использования в производстве либо для управленческих нужд, или малоценные средства труда. При этом не имеет значения, что эти хозяйственные средства могут существенно различаться по своей природе, внешнему виду и роли в процессе производства, а также измеряться с помощью различных натуральных измерителей.

Учет, осуществляемый на синтетических счетах, называется синтетическим и ведется только в денежном выражении. Именно синтетические счета используются для составления отчетности, в том числе баланса.

В дополнение к синтетическим счетам по каждому элементу синтетического счета открываются аналитические счета. Аналитически счета служат для более детальной группировки хозяйственных средств. Например, к счету “Материалы” открываются аналитически счета по каждому виду материалов.

На аналитических счетах учет ведется и в денежном и в натуральном выражении. Учет, организуемый на аналитических счетах, называют аналитическим учетом. Он служит для оперативного управления хозяйственной деятельностью, а также контроля за сохранностью собственности, так как обобщающих данных, получаемых с помощью синтетического учета, недостаточно.

Между синтетическими и аналитическими счетами существует связь. Остатки и обороты синтетического счета за определенный период должны быть равны сумме остатков и оборотов всех открытых к нему аналитических счетов за тот же период.

Некоторые сложные синтетические счета непосредственно связаны с аналитическими без каких-либо промежуточных групп. Например, в дополнение счета “Расчеты с подотчетными лицами” открываются аналитические счета на каждое подотчетное лицо.

Некоторые синтетические счета состоят из нескольких групп аналитических счетов. Первые (после синтетического счета) группы счетов аналитического учета называются субсчетами. СУБСЧЕТ – промежуточное звено между синтетическим и аналитическим счетами. Каждый субсчет объединяет несколько аналитических счетов, а сами субсчета, в свою очередь, объединяются одним синтетическим счетом. Количество групп счетов аналитического учета зависит от сложности хозяйственной деятельности предприятия, целей и задач учета.

Например, в дополнение к синтетическому счету “Материалы” в хлебопекарне можно открыть субсчета: 10-1 “Сырье”, 10-2 “Полуфабрикаты”, 10-3 “Топливо” и т.д. В свою очередь, в дополнение к каждому субсчету открываются аналитические счета на каждый конкретный вид материалов (мука, сахар и т.д.).

10 “Материалы” –

– синтетический счет (ведется в денежных единицах)

| Субсчета (ведутся в денежных единицах) | Аналитический счета (ведутся как в денежных, так и в натуральных единицах) |

| сахар (кг) | |

| 10-1 – сырье (субсчет № 1) | мука (кг) |

| молоко (л) и т.д. | |

| 10-2 – полуфабрикаты (субсчет № 2) | варенье (кг) |

| повидло (кг) и т.д. | |

| мазут (т) | |

| 10-3 – топливо (субсчет № 3) | бензин (л) и т.д. |

| 10-4 – тара (субсчет №4) | коробки (шт.) |

| ящики (шт.) | |

| мешки (упаковка) и т.д. |

Синтетический и аналитический счёт: особенности формирования

Синтетические счета

Основные, укрупнённые бухгалтерские счета называют синтетическими. Их применяют для отображения обобщённых показателей о хозяйственной деятельности компании и её имуществе. Кроме этого, синтетические счета используются для учёта источников формирования активов (капитала). Данные группируются по определённым, предусмотренным нормативной базой признакам.

Примеры синтетического счёта — 10 «Материалы» или 26 «Общехозяйственные расходы».

Учёт хозяйственных операций на синтетических счетах может вестись только в денежной форме.

Можно детализировать информацию на синтетическом счёте, — для этого применяются субсчета, которые относятся ко второму порядку. Например, 10.3 — «Топливо», или 10.5 — «Запасные части».

Состав счетов и субсчетов синтетического учёта утверждён ПСБУ и вносить изменения в него нельзя.

Аналитические счета

Для более детальной расшифровки хозяйственных операций в бухгалтерском учёте применяют аналитические счета. На них ведётся так называемый аналитический учёт. Они могут иметь третий, четвертый, пятый порядок классификации, что обеспечивает максимальную детализацию и позволяет проводить подробный анализ финансового состояния компании и её деятельности.

Допускается вести учёт на аналитических бухгалтерских счетах как в денежном исчислении, так и в количественных (натуральных) показателях.

Пример аналитического счёта — 10.3.1 «Бензин А-92».

Задача аналитического учёта состоит в предоставлении дополнительной информации по показателям синтетического учёта. Пользователями такой информации могут выступать:

- руководство и собственники предприятия — для принятия управленческих решений;

- инвесторы и кредиторы — для оценки эффективности вложений;

- фискальные органы — для контроля правильности исчисления налогов.

Требований по унификации аналитических счетов нет, каждое предприятие самостоятельно определяет глубину детализации расходов и выбирает наименование счетов.

Операции с забалансовыми счетами

На забалансовых счетах, так же, как и на обычных, производятся процедуры постановки на учет и списания ценностей. Также можно совершать продажи с забалансовых счетов

Следует принять во внимание некоторые нюансы

Как поставить актив на забалансовый счет

Законодательство не регламентирует учет отдельных забалансовых ценностей, предоставляя бухгалтерии самостоятельно выбрать стратегию, уточнив ее в учетной политике. Организация может открыть дополнительный счет для, например, малоценного имущества, присвоив ему номер, следующий после плановых и отразив это в политике. Малоценные активы удобно учитывать именно на забалансовых счетах, потому что:

- такие активы не затеряются среди «объемных» балансовых;

- имущество закрепляется за конкретным ответственным за него сотрудником.

Реализация с забалансового счета

Если руководители приняли решение продать актив, учитывающийся на забалансовом счете, которым до того пользовались и продолжают это делать, нужно списать данный актив в кредит соответствующего забалансового счета. Полученные от продажи средства нужно обязательно отразить как доходы от реализации и добавить НДС. При этом в налоговом учете данная операция повлечет за собой отражение доходов, попадающих в базу налога на прибыль.

ВНИМАНИЕ! Поскольку начальная стоимость актива уже была учтена в момент ввода в эксплуатацию, ее не отражают в бухгалтерском или налоговом учете, иначе возможны искажения финансовых результатов

Списание актива с забалансового счета

Объекты можно не только учитывать на забалансовых счетах, но при необходимости и списывать с них. Это происходит, если актив стал полностью негодным, либо его собираются реализовать, по этим причинам он уже не используется в деятельности предприятия. Сведения об операции вносятся в специальный журнал материальных ценностей, который ведется специально для объектов забалансовых счетов. Необходимо в обязательном порядке проставить следующие данные:

- наименование актива;

- дата введения его в эксплуатацию;

- стоимость;

- инвентарный номер;

- ответственное за него лицо (ФИО, должность);

- дата списания (добавляется после проведения этой операции).

После того, как в журнал внесена дата списания, указанным активом предприятие больше пользоваться не может, что подтверждается специальным актом.

Чем отличаются

Простым языком синтетический учет отвечает за активы предприятия, которые увеличивают доход предприятия на отчетный период.

Аналитический в свою очередь отвечает за пассивы, которые уменьшают доход предприятия на отчетный период.

Оба значения всегда должны быть равны друг другу, иначе учет будет считать не актуальным и не правильным. Такой учет будет искажать данные об предприятии, которые в свою очередь приведут к банкротству или разорению.

Пример No1

Допустим, некая фирма продает собственность, эта собственность в данном случае будет считаться пассивом.

Так как для того чтобы продать недвижимость, фирма вынуждена тратить средства на содержание и зарплату риэлтору.

если бы фирма занималась сдачей недвижимости под магазин или офис, и дополнительно получала средства, то в этом случае недвижимость считалась бы активом.

Пример No2

Допустим, вы покупаете автомобиль, чтобы ездить за грибами в лес или кататься ради удовольствия — то в данном случает это будет считаться пассивом. Так как вы ничего не зарабатываете на нем, а только тратите средства на бензин и техническое обслуживание.

А если вы будете использовать тот же автомобиль для того чтобы перевозить за плату пассажиров, то в таком случае авто будет выступать в роли актива, так как будет приносить вам прибыль.

Из этого следует, что одно и тоже имущество может быть использовано как актив и как пассив. То есть к какому счету будет относиться объект зависит от его использования.

Таким образом данные о всех объектах и рабочей силе помещаются в синтетические и аналитические счета, чтобы у предприятия не возникало путаницы об финансовом использовании ресурсов.

Но есть случаи, когда тот же автомобиль может служить и заработком будучи не в рабочем состоянии — антиквариат, тогда ежегодно для организации он будет активом, так как его рыночная цена будет расти.

Аналитический учет

Аналитический учет – это вид бухгалтерского учета, который отражает полную и детализированную информации по счетам. То есть, аналитический учета дает нам более подробную информацию о каждой операции.

Детальный учет ведется на предприятиях, деятельность которых связана с реализаций продукции разного вида. С помощью данного учета мы получим полную информацию о каждом виде продукции или предоставленной услуги, по всем расчетам и обязательствам.

То есть, если у нас в синтетическом учете по счету 10 Материалы отражена сумма 100 000 рублей, в аналитическом учете это будет выглядеть следующим образом:

| 10-Материалы | Сумма |

| -доски сосновые; -бревно дубовое; — бревно сосновое; | 20 000 рублей; 50 000 рублей; 30 000 рублей |

| Итого: | 100 000 рублей. |

Как мы видим из выше представленной таблицы, что с помощью аналитического учета мы получили детальную информацию по счету 10 –Материалы. Данная информация может ь при расчетах за данную продукцию.

В учете так же имеются и субсчета. Это промежуточные счета между синтетическими и аналитическими счетами. Субсчета дают уточняющую информацию по данным аналитического счета. Для более подробного понятия рассмотрим пример:

Синтетический счет | Субсчет | Аналитический счет |

10- материалы | 101 Топливо | 101.1. Бензин 101.2 Дизельное топливо |

Как мы видим из выше представленной таблицы, что субсчет раскрыл нам информацию о материале, но не полную, без уточнения точного наименования материала, а вот данные по аналитическому счету имеют конкретную информацию о виде материала, который используется на предприятии.