Счет и счет-фактура: в чем разница

Счет-фактура – это документ, который служит для покупателя основанием принять к вычету НДС, предъявленный продавцом товаров (работ, услуг), имущественных прав (п. 1 ст. 169 НК РФ). Сказанное означает, что без счета-фактуры заявить НДС к вычету покупатель не вправе. Более того, счет-фактура должен быть составлен по форме, предусмотренной Постановлением Правительства от 26.12.2011 № 1137 (п. 8 ст. 169 НК РФ). В счете-фактуре должны содержаться обязательные реквизиты, перечень которых приведен в ст. 169 НК РФ .

Счет-фактура выставляется при реализации товаров (работ, услуг), передаче имущественных прав, а также при получении предоплаты в счет поставки. Выставить счет-фактуру нужно не позднее пяти календарных дней со дня отгрузки товаров (выполнения работ, оказания услуг), со дня передачи имущественных прав или со дня получения предоплаты (п. 3 ст. 168 НК РФ).

В отличие от счета-фактуры, счет не имеет отношения к НДС обязательствам продавца или покупателя. Нет и определенных сроков для выставления счета (если только конкретные сроки не предусмотрены договором). Счет – это документ, который выдается поставщиком покупателю с предложением заплатить за товары, работы или услуги. При этом выставляться он может как на уже поставленные товары, выполненные работы или оказанные услуги, так и для получения авансового платежа с покупателя.

Счет на оплату часто выступает в роли оферты. Его акцепт покупателем, например, путем оплаты, приводит к заключению договора купли-продажи (ст. 432 -435 , 438 ГК РФ).

Единой, обязательной к применению формы счета на оплату нет. Каждая организация вправе разработать его самостоятельно. Однако, учитывая, что этим документом продавец предлагает покупателю произвести определенный платеж, в счете обычно указывается, как минимум, следующая информация:

- наименование поставщика, его ИНН/КПП и банковские реквизиты;

- наименование покупателя;

- номер и дата счета на оплату;

- основание платежа (наименование товаров, работ, услуг или ссылка на договор между поставщиком и покупателем);

- сумма платежа с указанием ставки и суммы НДС либо пометкой о том, что товары, работы или услуги не облагаются НДС;

- наименование должности руководителя, его Ф.И.О, подпись, а также Ф.И.О. и подпись главного бухгалтера или иных лиц, ответственных за подтверждение правильности оформления счетов на оплату.

Для произведения расчёта по оплате оказанных услуг или поставленного товара между предприятиями или с ИП оформляется сопутствующая документация

. Продавцом покупателю выставляется счет на оплату. При выгрузке товара – счет-фактура (при условии, что продавец оплачивает налог на добавленную стоимость).

Счет на оплату – это первичный документ

, который выставляется покупателю поставщиком услуг или товара. Он имеет одинаковое значение по отношению ко всем участникам сделки. Функция счета – предварительное соглашение о переводе указанных в нем денежных средств. Оформляться может и индивидуальным предпринимателем, и предприятием.

На основе выставленного счета продавцом плательщику, последним оформляется платежное поручение. Для поставщика, а в дальнейшем получателя денежных средств роль документа

заключается:

- в занесении информации о пункте их получения;

- в сохранении на протяжении определенного количества времени информации о наименовании товара или услуги, количестве и денежной ценности.

Счет – не обязательный подотчетный бухгалтерский документ, так как реквизиты и наименование также могут содержать в себе др. документы.

Счет-фактура – типовой платежный документ, выставляемый покупателю продавцом за выполненные услуги или поставленный товар. Данный документ необходим в целях предъявления суммы налога на разницу между стоимостью товаров и услуг, произведенных компанией, в налоговые органы, для получения вычета

.

Функция счет-фактуры состоит в доказательстве прав стороны

, оплачивающей налог на добавленную стоимость (НДС) и получения по нему вычета.

Если будет выявлена ошибка в бланке со стороны плательщика налога, НДС возврату не подлежит

.

Обязательные первичные документы

Несмотря на вариативность сделок, есть перечень обязательных документов, которые оформляются для любого вида сделки:

Договор

С клиентом при осуществлении сделки заключается договор, в котором уточняются все детали предстоящих хозяйственных операций: порядок расчетов, отгрузка товара, сроки выполнения работ или условия оказания услуг.

В договоре регламентируются права и обязанности сторон. В идеале каждая сделка должна сопровождаться отдельным договором на поставку товаров или услуг. Однако при продолжительном сотрудничестве и осуществлении однотипных операций можно заключить один общий договор. Договор оформляется в двух экземплярах с оттисками печатей и подписями каждой из сторон.

Для некоторых сделок не требуется письменная форма договора. Скажем, договор купли-продажи с момента получения покупателем кассового или товарного чека является заключенным.

Счет на оплату

Счет на оплату — это соглашение, в соответствии с которым поставщик фиксирует цену на свои товары или услуги.

Покупатель принимает условия соглашения, производя соответственную оплату. Форма счета на оплату строго не регламентирована, поэтому каждая компания имеет право разработать собственную форму этого документа. В счете можно прописать условия сделки: сроки, уведомление о предоплате, порядок оплаты и поставки и прочее.

В соответствии статьей 9-ФЗ «О бухгалтерском учете», наличие подписи директора или главного бухгалтера и печати необязательны для этого документа. Но ими не стоит пренебрегать во избежание вопросов со стороны контрагентов и государства. Счет не позволяет предъявить поставщику требования — он лишь фиксирует цену товара или услуги. При этом за покупателем остается право на требование возврата денежных средств в случае необоснованного обогащения поставщика.

Платежные документы: кассовые чеки, бланки строгой отчетности (БСО)

Эта группа первичных документов позволяет подтвердить факт оплаты приобретаемых товаров или услуг.

К платежным документам относятся товарные и кассовые чеки, БСО, платежные требования и поручения. Поручение покупатель может получить в банке, осуществив оплату безналичным платежом. Чек кассовый или товарный покупатель получает от поставщика при оплате наличными.

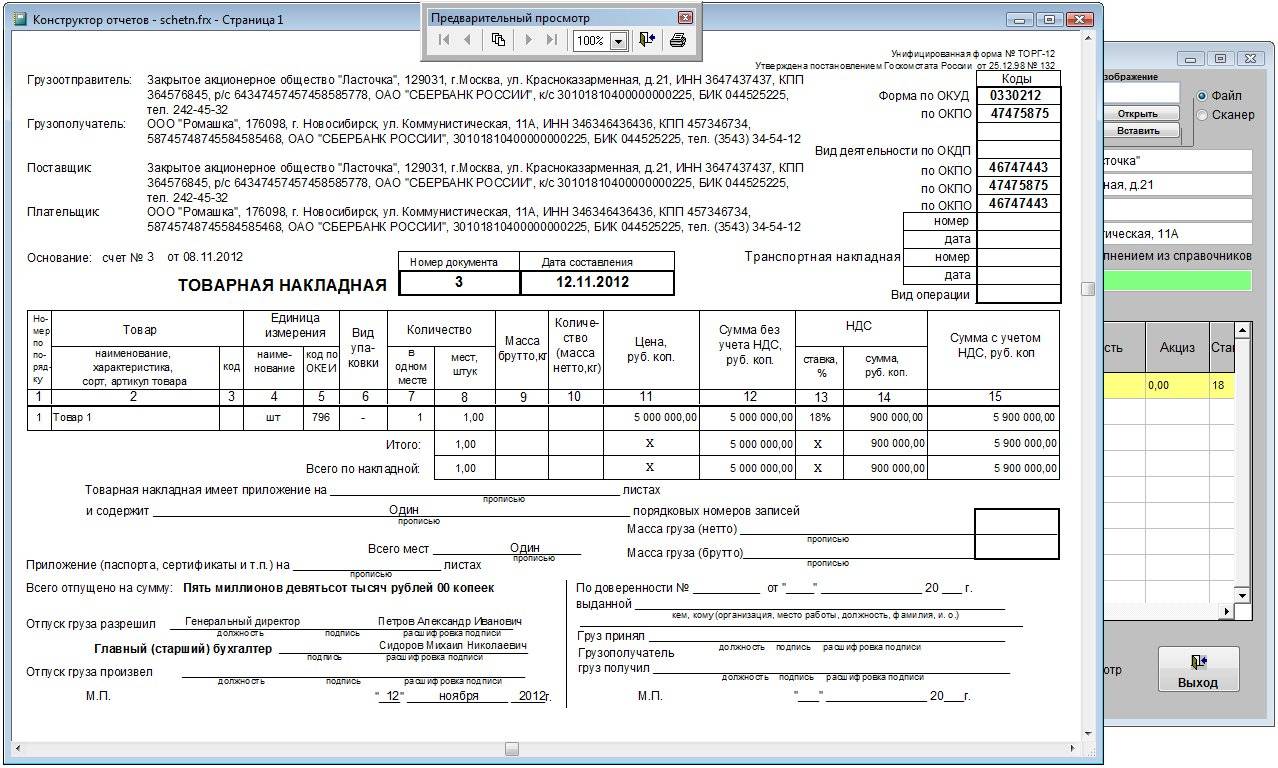

Товарная накладная или товарный чек

Товарные чеки, как мы уже говорили выше, оформляются при продаже товара физлицам или самими физлицами.

Накладные используются преимущественно юрлицами для оформления отпуска/продажи товаров или товарно-материальных ценностей и дальнейшего оприходования их клиентом.

Оформлять накладную следует в двух экземплярах. Первый остается у поставщика как документ, подтверждающий факт передачи товаров, а второй экземпляр передается покупателю.

Акт оказанных услуг (выполненных работ)

Акт — это двусторонний первичный документ, который подтверждает факт свершения сделки, стоимость и сроки выполнения услуг или работ.

Акт выдается исполнителем своему клиенту по итогу оказания услуг или выполненных работ. Этот первичный документ подтверждает соответствие оказанных услуг (выполненных работ) условиям заключенного договора.

Счет-фактура

Счет-фактура — документ, который нужен исключительно для того, чтобы контролировать движение НДС. Счета-фактуры обычно оформляются в пару к товарным накладным или актам. Встречаются счета-фактуры на выплаченный аванс.

Этот первичный документ строго регламентирован. Он содержит:

Счет-фактура — это основание для принятия предъявленных сумм НДС к вычету. Его обязаны выписывать все предприятия-плательщики НДС.

В последнее время популярен УПД — универсальный передаточный документ. Этот документ заменяет пару накладная + счет-фактура или акт + счет-фактура.

Ведите бизнес в Контур.Бухгалтерии — удобном онлайн-сервисе для расчета зарплаты и отправки отчетности в ФНС, ПФР и ФСС. Сервис автоматически формирует первичные документы и УПД.

В чем разница между ними?

Разница между счётом и счётом-фактурой в том, что последний документ выписывается исключительно для организаций, которые являются плательщиками НДС. Товарная накладная отличается от любого из этих видов счёта тем, что она представляет собой не информацию о ТМЦ, а уже сам факт реализации товаров или продукции.

Счета, выписанные различными организациями, не всегда являются обязательными для выполнения. Но данные счёта-фактуры обязательно вносятся в налоговый учёт обоих контрагентов. А вот товарная накладная выписывается на основании доверенности сторонней организации, то есть она обязательно должна быть выписана, если покупатель пришёл за своим товаром.

Подписывается товарная накладная как продавцом, так и покупателем. Cчёт подписывается только продавцом. Во всех этих документах указываются реквизиты контрагентов и данные о товаре, продукции или услуге, а также их стоимость с учётом или без учёта НДС.

Внимание! Составляется по два образца документов, один из которых остаётся у продавца, а другой предоставляется покупателю. Более детально о том, что такое товарная накладная и счет-фактура и чем отличаются эти документы, читайте в этом материале

Более детально о том, что такое товарная накладная и счет-фактура и чем отличаются эти документы, читайте в этом материале.

Чем отличается СФ от ТН?

И счет-фактуры и товарные накладные являются важными бухгалтерскими документами. Но между ними есть немалые различия, прежде всего это их назначение:

- СФ выписывается для вычета НДС;

- ТН — для учета передачи товара.

Кроме того, следует обратить внимание на такие моменты, как:

- Форма. СФ выставляются в соответствии с формой, утвержденной постановлением Правительства от 26.12.2011 № 1137, с добавлениями в 2017 году. ТН имеют унифицированную, но, по закону, не обязательную форму ТОРГ-12 (о том, как правильно заполнить ТОРГ-12 с и без НДС, можно узнать здесь).

- СФ подписывается только поставщиком, а ТН составляется в двух экземплярах и подписывается обеими сторонами.

- СФ выписывают и на продажу товаров и на услуги, тогда как ТН только на товары, на услуги делаются акты выполненных работ.

- Разница между документами заключается еще и в том, что СФ является только обоснованием для уплаты НДС, с его помощью, в отличие от ТН, нельзя предъявить претензию поставщику или наоборот, поскольку он не подтверждает передачу или принятие товаров.

- Срок хранения. Хранить СФ следует как минимум четыре года, после квартала, когда этот документ использовали в последний раз, ТН же необходимо хранить не менее пяти лет.

О том, зачем нужна товарная накладная, может ли она заменить собой товарный чек, читайте в нашем материале.

Счет-фактура

Документ, тесно связанный с применением ОСНО и расчетами по НДС. На основании счета-фактуры принимается НДС к вычету в сумме, предъявленной продавцом (НК РФ ст. 169-1). Покупатель не имеет права заявить налог к вычету при отсутствии этого документа. Счет-фактура должен быть оформлен строго в рамках, установленных законом, иначе налоговые органы могут посчитать сумму НДС к вычету неправомерной.

Может иметь как бумажную, так и электронную форму.

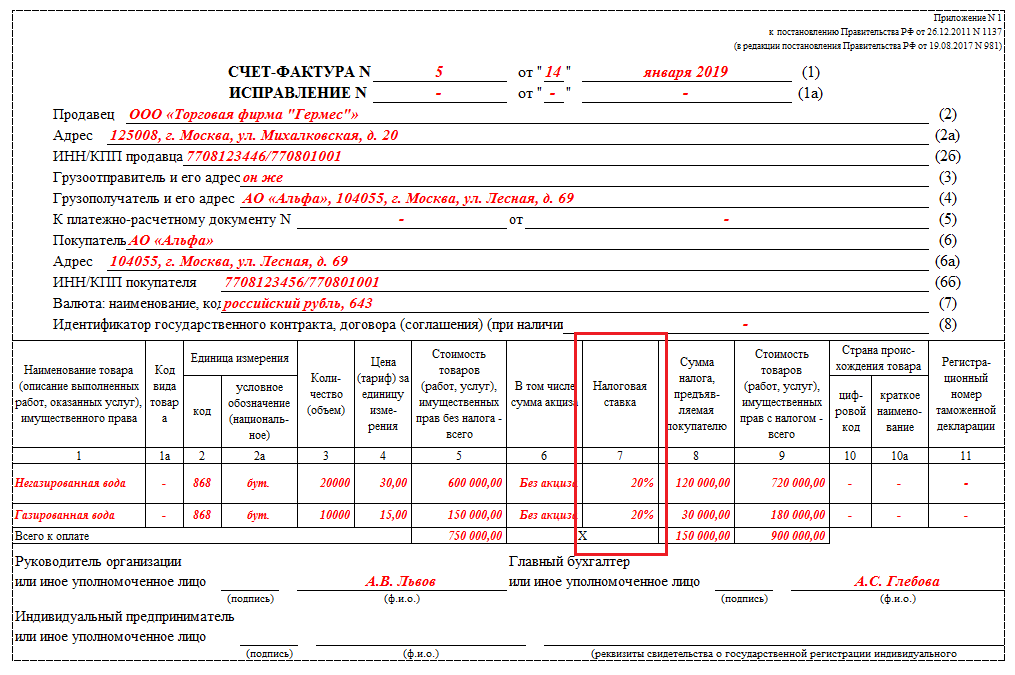

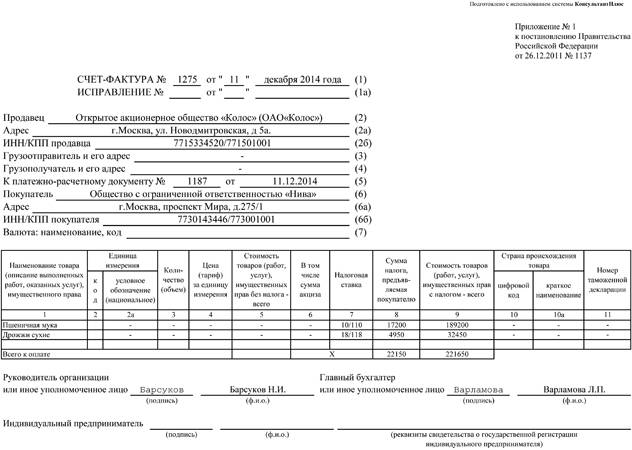

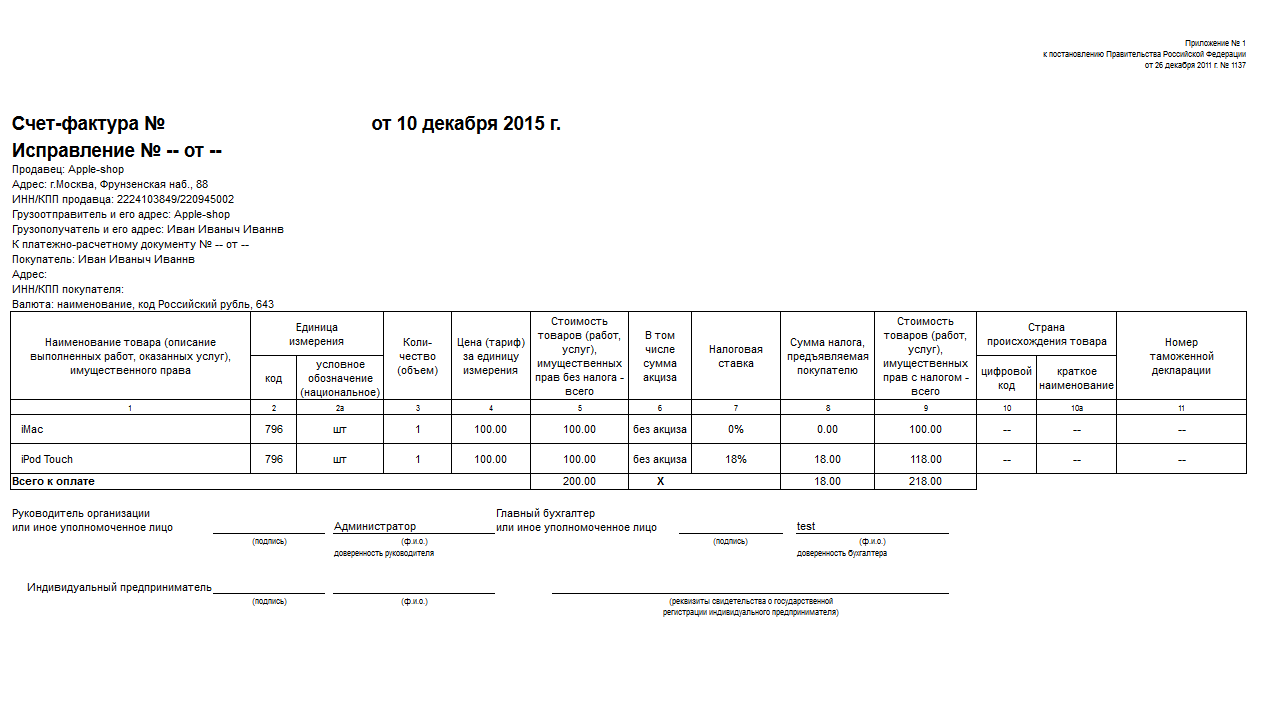

Внимание! Электронный вариант документа действителен, только если передается по электронным каналам связи с использованием квалифицированной цифровой подписи. Счет-фактура содержит следующие реквизиты:. Счет-фактура содержит следующие реквизиты:

Счет-фактура содержит следующие реквизиты:

- дату и номер счета;

- исправления (если вносились, указываются реквизиты внесения исправлений, если нет — прочерк);

- ИНН и адреса контрагентов;

- грузоотправителя и грузополучателя (если данные совпадают с данными покупателя и продавца, указывают «он же»);

- платежного документа, если имела место сделка с предоплатой;

- государственного контракта, если он имел место;

- валюту документа с кодировкой;

- наименование товара, работ, услуг, имущественных прав, являющихся предметом расчетов;

- единицы измерения, объемы;

- цену без налога;

- сумму без налога;

- акцизы, если речь идет о подакцизном товаре;

- ставку налога на добавленную стоимость;

- стоимостный расчет предъявленного покупателю НДС;

- сумму по счету-фактуре суммарно с налогом;

- код вида товара – для продукции, вывозимой в страны Евразийского союза (ЕАЭС).

Внимание! Страны ЕАЭС – Белоруссия, Казахстан, Киргизия, Армения. При отсутствии контрактов с этими странами в графе 1а счета-фактуры ставится прочерк (см. Постановление Правительства от 19-08-17 №981.)

Постановление Правительства от 19-08-17 №981.).

Группа реквизитов, характеризующая товар, произведенный за пределами России и прошедший таможню для использования в экономической зоне Калининградской области:

- код иностранного государства;

- его наименование;

- регистрационный номер ТД.

Внимание! Если товар произведен в России, в графах 10 и 10а следует ставить прочерки. В то же время не запрещается ставить код России (643) и наименование страны (см. письмо Минфина от 10-01-13 №03-07-13/01-01). Если товар произведен не в России, но впоследствии разделен для продажи так, что страну происхождения отдельных его партий установить невозможно, то страну происхождения и таможенную декларацию в счете-фактуре не заполняют (см

письмо Минфина от 27-11-17 №03-07-09/78220)

письмо Минфина от 10-01-13 №03-07-13/01-01). Если товар произведен не в России, но впоследствии разделен для продажи так, что страну происхождения отдельных его партий установить невозможно, то страну происхождения и таможенную декларацию в счете-фактуре не заполняют (см. письмо Минфина от 27-11-17 №03-07-09/78220).

При работе со счетами–фактурами следует учитывать ряд моментов:

- Если в документе фигурируют услуги, в сведениях об отправителе и получателе груза ставится прочерк.

- При заполнении документа на услуги в графе «Сумма акциза» пишут «без акциза», аналогично – если товар не является подакцизным.

- Наименования товаров, работ и т.д. в договоре и в счете-фактуре должны совпадать.

- Документ выписывается в день поставки либо не позднее 5 дней после.

- Адреса контрагентов вписываются точно так же, как они зафиксированы ЕГРЮЛ (ЕГРИП). Если в договоре указан иной адрес, его записывают в дополнительных строках (письмо Минфина 21-12-17 №03-07-09/85517).

- Все счета-фактуры, независимо от их вида (в т.ч. авансовые, корректировочные), учитываются хронологически, а не раздельно. Для удобства можно вводить буквенные символы в номер счета.

- Документ подписывается руководителем организации, индивидуальным предпринимателем, главным бухгалтером или их уполномоченными.

Внимание! Права уполномоченных лиц и законность их подписей должны быть оформлены доверенностью или приказом, если речь идет об организации и единственной доверенностью, если уполномоченный представляет ИП

Счет-фактура: основные виды, характерные особенности первичного документа

Счет-фактура является одним из ключевых первичных документов организации, который позволяет принять входящий НДС к вычету.

Его отсутствие или некорректное оформление лишает организацию использовать данную возможность, что в свою очередь может значительно ослабить финансово-экономическое положение компании.

Следует отметить, что представленный первичный документ оформляется только теми категориями организаций, которые являются плательщиками налога на добавленную стоимость. В основном они представлены публичными и непубличными акционерными обществами, а также обществами с ограниченной ответственностью, осуществляющих свою деятельность на общей системе налогообложения.

В зависимости от характера хозяйственной операции может быть оформлен один из трех видов рассматриваемого первичного документа:

- счет-фактура на реализацию – формируется при осуществлении процесса реализации или передачи определенных имущественных прав;

- счет-фактура по авансам полученным – используется организациями в случае получения предоплаты от покупателя в счет будущей сделки;

- корректировочная счет-фактура – оформляется в тех ситуациях, когда изменилась стоимость сделки или объем реализованных товаров.

В настоящее время счет-фактура оформляется в большинстве случаев в электронной форме. Это очень рационально, учитывая, что покупатель может располагаться в другом регионе страны. Помимо отсутствия ошибок в заполнении, счет-фактура также должна быть подписана с помощью электронной подписи уполномоченным сотрудником организации.

Одной из главных особенностей счет-фактуры является то, что данный документ обязателен для оформления в тех случаях, когда совершаемые организацией хозяйственные операции облагаются НДС. Формат представления счет-фактуры строго регламентирован постановлением Правительства РФ от 26.12.2011 № 1137, соответственно, организации при оформлении данного первичного документа должны руководствоваться исключительно стандартизированной формой.

Налоговый инструмент

Для того, чтобы подтвердить, что товар фактически отгружен или услуга оказана, оформляется другой документ, именуемый счетом-фактурой. Он с указаним стоимости отгруженных товаров или предоставленных услуг, выполненных работ направляется их покупателю после того, как тот в установленном порядке принял приобретенное.

В Российской Федерации понятие такого счета и режим его применения установлены налоговым законодательством. Оно определяет, что счет-фактура предназначается исключительно для учета НДС. Установлено, что он должен быть документом строго определенного образца и оформляется хозяйствующим субъектом, который обязан уплачивать налог в бюджет. Именно этот счет выступает документальным основанием, согласно которому покупатель принимает к вычету предъявленную продавцом сумму этого налога. Российское законодательство допускает возможность оформления электронного счета-фактуры по специальной процедуре.

Независимо от вида счета в нем обязательно должны быть:

- Наименование и реквизиты поставщика и приобретателя.

- Перечень отгруженного товаров, услуг (работ).

- Цены и стоимость товаров (услуг).

- Ставка налога и сумма НДС.

- Другие необходимые сведения.

Продавец обязан выписать такой счет покупателю, уплачивающему НДС. Ведь этот документ дает основание осуществить соответствующий налоговый вычет. Сам подобный документ не может использоваться как подтверждение передачи товара от продавца покупателю. Она может быть подтверждена только оформленной установленным образом товарной накладной. Подтверждением принятых услуг, работ или имущественных прав является соответствующий акт их приема-передачи.

Продавец и покупатель должны заносить информацию о выписанных и принятых счетах-фактурах в специальные журналы. Выданные документы регистрируются в книге продаж, принятые — в книге покупок. Продавец вправе не оформлять такой счет контрагенту, который не является плательщиком НДС. Предварительно стороны должны согласовать это в письменном виде. Оформляя первичные документы с таким партнером, продавец в них должен указать сумму налога, а покупатель делает это при заполнении платежного поручения. Также не выписываются такие счета в случаях реализации гражданам товаров или услуг.

Субъекты хозяйствования, которые освобождены от уплаты НДС, выписывают счета-фактуры, когда они являются налоговыми агентами или посредниками. В подобных вариантах они подают декларации по налогу и сами уплачивают его сумму в бюджет. В выставляемых ими счетах-фактурах сумма налога не выделяется. На документах должна быть сделана пометка «Без НДС». Что бы не допустить ошибку при учете расходов и доходов может использоваться другой документ с выделенной суммой этого налога. Например, выписка банка или товарный чек.

Совместное использование

Могут ли счет-фактура и товарная накладная быть выписаны на один товар? СФ и ТН не только могут, но и должны быть выписаны на один товар. Поскольку, как мы уже рассматривали выше, эта документация выполняют разные функции в бухгалтерии: счет-фактура отражает НДС, а товарные накладные передачу товара (о том, кто должен подписывать графы «груз принял», «груз получил» и другие, можно узнать здесь).

Должны ли совпадать номера на один товар?

Требований по Налоговому кодексу, а также других постановлений, говорящих о том, что номера СФ и ТН должны совпадать, не существует. Главное, следить за тем, чтобы суммы НДС совпадали и там, и там. Порядок и вид нумерации своих документов каждая организация в праве выбрать самостоятельно.

Какой документ должен составляться раньше?

Может ли СФ быть выписан раньше ТН? Так как СФ подтверждает НДС на переданные товары, она не может быть выписана вперед ТН, за исключением случаев, когда договор о сделке предусматривает предоплату. СФ должна быть выставлена не позднее пяти суток после отгрузки товара.

Можно ли их объединить?

В 2013 году Федеральная налоговая служба ввела в оборот форму УПД — универсальный передаточный документ, который содержит в себе элементы налогового и бухгалтерского учета. Он основывается на базе счет-фактуры, остальная часть является элементом товарной накладной.

УПД может отображать такие операции как:

В УПД присутствует реквизит «статус», если в этом поле указать «1», то УПД будет считаться как первичка и счет-фактура, если «2», то только как первичка.

Допустимо ли оформление разными датами?

Счет-фактура может идти разными датами с товарной накладной. Но необходимо учесть:

Ответственности за нарушение этого срока в пять дней не предусмотрено, однако Министерство финансов указывает на то, что покупатель не может заявить вычет по опоздавшим документам.

Счета-фактуры и товарные накладные — важные документы, контроль за заполнением и хранением которых необходимо не упускать из вида, дабы оградить себя от дальнейших проблем и недопонимания с контрагентами или проверяющими органами. А выбор формы товарной накладной или использование возможности работы с универсальным передаточным документом, прежде всего, остается за самим предпринимателем.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Когда необходим каждый из этих документов?

Счёт на оплату выписывают в том случае, когда хотят уведомить покупателя, что организация, которая занимается реализацией товаров, продукции или оказанием всевозможных услуг надеется на получение денежных средств от покупателя. Этот документ выписывается на основании договоров, актов выполненных работ или товарных накладных. Счёт – это документ внешнего документооборота, ведь в нём содержится информация о продавце, но для покупателя.

Счёт-фактура нужна, когда продавец или подрядчик хочет проинформировать покупателя насчёт своих реквизитов. Этот документ применяется при налоговом учёте НДС. Он оформляется контрагентом лишь в том случае, когда на него, согласно российскому Налоговому кодексу, возложено обязательство по оплате НДС в бюджет.

Важно! Если подрядчик или поставщик выписал счёт-фактуру, то он освидетельствовал не только факт выполнения работы или отгрузки товара, продукции, но и зачёт самого НДС. Все реквизиты по этому документу закреплены в Налоговом кодексе РФ N 117-ФЗ

Товарная накладная – выписывается, когда продавцу необходимо передать покупателю продукцию или всевозможные товары. В товарной накладной обязательно указывается полное и максимально точное наименование товара, а также собственной продукции, цена за единицу, НДС, если он есть и общая стоимость товара.

Документ оформляется на основании точных реквизитов как продавца, так и покупателя. На практике применяются товарные накладные по законодательно установленной форме ТОРГ-12. Бухгалтера их заполняют? подписывают, а также скрепляют печатью и подписью руководителя.

Подробнее о том, что такое и для чего нужны товарная накладная и счет-фактура, читайте тут.

Кто может применять УПД

Перечень операций, для оформления которых может использоваться УПД, приведен в Приложении № 2 к Письму ФНС от № ММВ-20-3/96@.

Так, организации и ИП могут применять УПД для оформления, в частности, следующих фактов хозяйственной жизни:

- отгрузка товаров (любого имущества, кроме объектов недвижимости) без транспортировки с передачей товара покупателю (его доверенному лицу);

- отгрузка товаров с транспортировкой и передачей товара покупателю (его доверенному лицу) либо иному лицу, привлеченному для транспортировки товаров;

- передача имущественных прав;

- передача результатов выполненных работ;

- оказание услуг;

- отгрузка (передача) комитенту (принципалу) товаров (работ, услуг) комиссионером (агентом), который приобрел эти товары (работы, услуги) от своего имени в интересах комитента (принципала).

При этом приведенный перечень операций, которые можно оформлять УПД, не является исчерпывающим (Письмо ФНС от № ЕД-4-15/10623).

Свое решение применять УПД в бухгалтерском учете организация должна закрепить в Учетной политике в целях бухгалтерского учета. А если универсальный передаточный документ будет использоваться также вместо счета-фактуры, это необходимо предусмотреть и в Учетной политике в целях налогообложения.

Договор

Описывает права и обязанности сторон сделки. Обычно в договоре бывают такие разделы:

Договор обычно оформляется в 2-х экземплярах и содержит подписи каждой стороны.

Шаблоны распространённых договоров:

Необязательный документ, в котором продавец указывает цену, количество товара и реквизиты для перечисления оплаты.

Вы можете сами придумать форму счёта на оплату или найти в интернете готовую. Счёт может заменить договор, если включить в него все существенные условия сделки.

В есть готовый шаблон счёта. Выберите контрагента, укажите товары или услуги, их количество, и документ готов.

Для чего необходим счёт-фактура?

В соответствии со счет-фактура является документом, служащим основанием для принятия покупателем предъявленных продавцом товаров (работ, услуг), имущественных прав (включая комиссионера, агента, которые осуществляют реализацию товаров (работ, услуг), имущественных прав от своего имени) сумм налога к вычету.

Форма предоставления счёт-фактуры может быть:

- в бумажном виде;

- в электронной форме (по взаимному согласию сторон сделки и при наличии у указанных сторон совместимых технических средств и возможностей для приема и обработки этих счетов-фактур).

В случае допущения ошибки в счетах-фактурах, не препятствующие налоговым органам при проведении налоговой проверки идентифицировать:

- продавца;

- покупателя товаров (работ, услуг);

- имущественных прав;

- наименование товаров (работ, услуг);

- стоимость;

- налоговую ставку;

- сумму налога, предъявленную покупателю, не являются основанием для отказа в принятии к вычету сумм налога.

В счете-фактуре, выставляемом при реализации товаров (работ, услуг), передаче имущественных прав, должны быть указаны:

- порядковый номер и дата составления счета-фактуры;

- наименование, адрес и идентификационные номера налогоплательщика (налогового агента) и покупателя;

- наименование и адрес грузоотправителя и грузополучателя;

- номер платежно-расчетного документа в случае получения авансовых или иных платежей в счет предстоящих поставок товаров (выполнения работ, оказания услуг);

- наименование поставляемых (отгруженных) товаров (описание выполненных работ, оказанных услуг) и единица измерения (при возможности ее указания);

- количество (объем) поставляемых (отгруженных) по счету-фактуре товаров (работ, услуг) исходя из принятых по нему единиц измерения (при возможности их указания);

- наименование валюты;

- идентификатор государственного контракта, договора (соглашения) (при наличии);

- цена (тариф) за единицу измерения (при возможности ее указания) по договору (контракту) без учета налога, а в случае применения государственных регулируемых цен (тарифов), включающих в себя налог, с учетом суммы налога;

- стоимость товаров (работ, услуг), имущественных прав за все количество поставляемых (отгруженных) по счету-фактуре товаров (выполненных работ, оказанных услуг), переданных имущественных прав без налога;

- сумма акциза по подакцизным товарам;

- налоговая ставка;

- сумма налога, предъявляемая покупателю товаров (работ, услуг), имущественных прав, определяемая исходя из применяемых налоговых ставок;

- стоимость всего количества поставляемых (отгруженных) по счету-фактуре товаров (выполненных работ, оказанных услуг), переданных имущественных прав с учетом суммы налога;

- страна происхождения товара;

- номер таможенной декларации;

- код вида товара в соответствии с единой Товарной номенклатурой внешнеэкономической деятельности Евразийского экономического союза.

Счет-фактура подписывается руководителем и главным бухгалтером организации либо иными лицами, уполномоченными на то приказом (иным распорядительным документом) по организации или доверенностью от имени организации.

При выставлении счета-фактуры индивидуальным предпринимателем счет-фактура подписывается индивидуальным предпринимателем либо иным лицом, уполномоченным доверенностью от имени индивидуального предпринимателя, с указанием реквизитов свидетельства о государственной регистрации этого индивидуального предпринимателя.

Счет-фактура, составленный в электронной форме, подписывается усиленной квалифицированной электронной подписью руководителя организации либо иных лиц, уполномоченных на это приказом (иным распорядительным документом) по организации или доверенностью от имени организации, индивидуального предпринимателя.

Согласно при реализации товаров (работ, услуг) налогоплательщиками, освобожденными от исполнения обязанностей налогоплательщика, счета-фактуры составляются без выделения соответствующих сумм налога. При этом на указанных документах делается соответствующая надпись или ставится штамп “Без налога (НДС)”.

При оформлении счёта-фактуры продавец осуществляет следующую бухгалтерскую проводку:

| Дебет | Кредит | Разъяснение |

| 90.3 | 68/НДС | Начисление НДС |

Покупатель, осуществляющий уплату НДС, на основании полученного счёта-фактуры оформляет следующие бухгалтерские проводки:

| Дебет | Кредит | Разъяснение |

| 19 | 60.1 | Входящий НДС |

| 68/НДС | 19 | Заявление налога к вычету |

Почувствуйте разницу

Несмотря на то, что оформление того и другого счета делается по поводу одной хозяйственной операции, они принципиально отличаются по смыслу.

- Предназначенный для оплаты покупателем счет — это документ, дающий последнему основание для перевода денег продавцу. Для этого в нем содержатся необходимые реквизиты и указываются товары (услуги) за которые производится оплата. Бухгалтер согласовывает счет с руководителем предприятия-покупателя, который дает разрешение на оплату.

- Функция счета-фактуры — отражение в налоговом учете НДС по операции, связанной с куплей-продажей товаров или услуг по договору. Он должен оформляться, когда на основании договора поставлен товар, что должно подтверждаться товарной накладной. При оказании услуг или выполнении работ подтверждением является акт их выполнения. На основании этого счета к зачету принимается сумма НДС. Ошибки при оформлении счета-фактуры чреваты санкциями налоговой.

- Счет на оплату выписывается в форме, устраивающей деловых партнеров. Какой-либо нормативно установленной отчетности его использования нет.

- Требования к счету-фактуре зафиксированы законодательно. Он является документом строгой отчетности, представляемым в налоговые органы.

- Традиции делового оборота требуют печати продавца на оформляемом им счете на оплату.

- Наличие печати на счете-фактуре нормативными актами не предусмотрено.

Счет и счет-фактура – одни из многочисленных документов, с которыми имеет дело бухгалтер. Для каких целей они используются, напомним в нашей консультации.