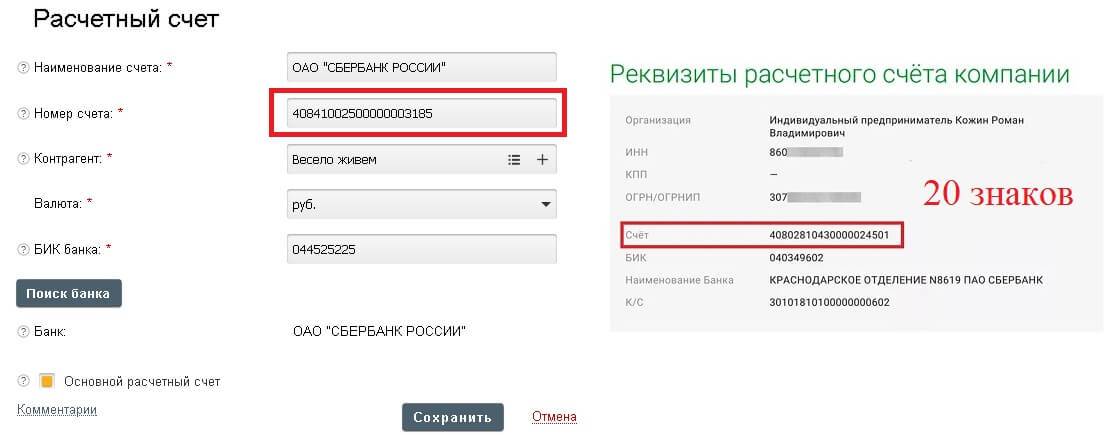

Что означают цифры в номере расчётного счёта

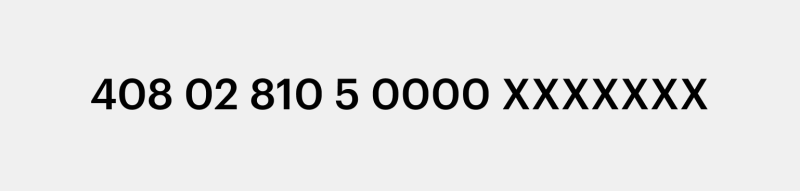

Номер расчётного счёта состоит из двадцати цифр. Эти числа объединяются между собой в шесть блоков. У каждого блока своё значение.

Пример номера расчётного счётаИзображение: Skillbox Media

Первая группа. Состоит из трёх цифр — 408, 407, 406 или 405. Они показывают, к какой категории относится владелец счёта. 408 — физическое лицо, в эту категорию входят и ИП; 407 — юридическое лицо; 406 и 405 — государственные организации.

Вторая группа. Состоит из двух цифр. Они отражают специфику деятельности владельца расчётного счёта. Эти цифры дополняют цифры из первой группы и трактуются совместно. Например, чтобы показать, что р/с принадлежит ИП, используют цифры 40802; чтобы показать, что принадлежит коммерческим компаниям, — 40701, некоммерческим — 40702.

Третья группа. Состоит из трёх цифр. Это код валюты счёта. Например, цифры 810 означают, что счёт открыт в рублях, 840 — в долларах США, 978 — в евро, 392 — в иенах. Полный общероссийский классификатор валют можно посмотреть здесь.

Четвёртая группа. Состоит из одной цифры. Её называют проверочной цифрой или защитным ключом. Она формируется автоматически и служит для защиты от опечаток в номере расчётного счёта.

Пятая группа. Состоит из четырёх цифр. Они показывают код филиала банка, где открыт счёт.

Что такое лицевой счёт

Лицевой счёт — обширное понятие, куда входят не только банковские счета, но и аккаунты, которые открываются на имя пользователя в различных организациях. Примеры лицевых счетов:

- СНИЛС. Каждому гражданину открывают индивидуальный лицевой счёт в пенсионном фонде — личный аккаунт, на который зачисляются пенсионные выплаты. СНИЛС присваивается физическому лицу при рождении.

- ЕЛС — учётная запись клиента. Счёт, который присваивается физлицам и используется в государственной системе ЖКХ для совершения и учёта денежных переводов за коммунальные услуги. Платежи производятся наличными и безналичным способом. Для внесения суммы платежа можно использовать банковскую карточку, например, дебетовую или кредитную карту Сбербанка, если на ней достаточно средств.

- Единый лицевой счёт в системе Федеральной таможенной службы РФ. Используется для ускорения уплаты сборов и пошлин, чтобы не приходилось каждый раз формировать платёжный документ.

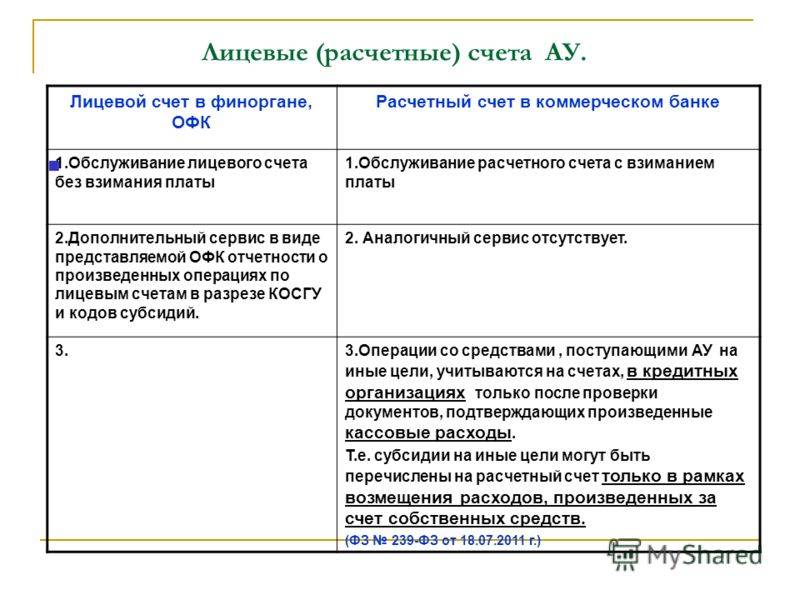

- ЛС бюджетных учреждений. Казначейство открывает их для школ, больниц, детских садов и других организаций, которые получают бюджетные средства и распоряжаются ими. Счета нужны для отслеживания и учёта финансовых транзакций.

При заключении кредитного договора банк открывает кредитный лицевой счёт.

Функции лицевого счета

Лицевой счет присваивается каждой коммерческой, налоговой, социальной структуре, а также физическим лицам для ведения бухгалтерского и аналитического учета. При регистрации в компании или другой организации клиенту, будь это юридическое или физическое лицо, присваивается номер. В нем заключены личные данные, в зависимости от типа организации.

Идентификационный номер применяется для разных операций:

- Лицевой счет налогоплательщика включает в себя отметки по всем начислениям зарплаты, переводам. В соответствии с классификацией банка, каждая операция по этому счету имеет определенный код.

- Налоговая организация использует лицевой счет с целью проведения анализа и учета производимых сборов.

- Лицевой счет Пенсионного Фонда включает в себя информацию о всех поступивших пенсионных отчислениях и данные о застрахованном лице. В каждом лицевом счете отражены поступления страховых вложений для накопления трудовой пенсии.

Финансовые действия, производимые человеком или организацией, находят отражение в лицевом счете. Учетом данных операций занимается банковская структура или бухгалтерия предприятия. Они следят за передвижениями денежных средств клиентов по приходно-расходным ордерам.

На лицевых счетах отражаются все поступления и расходы, любые операции финансово-кредитных отношений. Счет открывают после регистрации физического или юридического лица, присваивая ему идентификационный номер. Каждая операция заносится в учетную запись и отмечается следующими данными:

- дата;

- тип операции;

- документ – основание платежа.

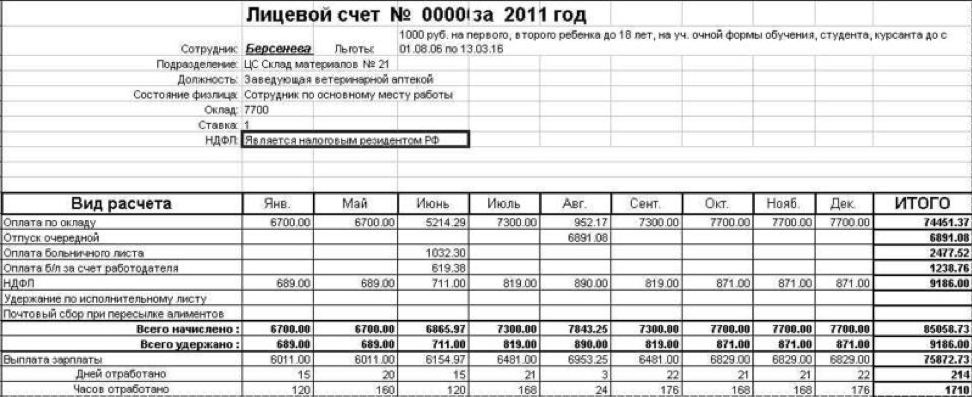

На счете отражается тип и назначение операции в соответствии с видом деятельности клиента. Стандартный лицевой счет сотрудника организации необходим для проведения действий с заработной платой. Бухгалтер регистрирует работника и ведет учет. Информация лицевого счета отражает первичные документы: данные о рабочем времени сотрудника, о его выработке, оценку выполненного объема труда.

Изучая лицевой счет, можно узнать, какую зарплату получал сотрудник в течение всего календарного года, какие удержания, компенсации были сделаны, сколько уплачено налогов и прочих отчислений.

При регистрации в банке на имя человека открывают лицевой счет. Вот тут можно увидеть, в чем заключается отличие расчетного и лицевого счета

Про первый было рассказано выше, теперь уделим внимание второму. Его номер состоит также из 20 цифр

Данные, которые находятся на лицевом счете, недоступны никому, кроме его обладателя и банка. Финансовая организация не имеет права никому их передавать, за исключением некоторых случаев, предусмотренных законодательством РФ.

Специальные уполномоченные органы в интересах следствия могут запрашивать информацию у банка. Лицевые счета бывают разных видов – операционные; расчетные; сберегательные; инвестиционные. То есть, в отличие от расчетного счета лицевой представляет собой более широкое понятие.

Лицевой счет дает возможность проследить движение финансов конкретного лица или организации, зарегистрированного в той или иной коммерческой или государственной структуре.

Обозначение терминов

Расчетный счет

В это понятие входит номер учетной записи клиента, который включает 20 цифр и предназначается для ведения коммерческой деятельности. Его обладателями могут быть только юридические компании и индивидуальные предприниматели. Также в эту категорию входят физические лица, которые занимаются частной практикой. К ним, в частности, относятся адвокаты и нотариусы.

Поскольку расчетный счет предназначается для коммерческих целей, к главным операциям по нему относят проведение и получение выплат от покупателей, расчетов с контрагентами, перечисление зарплаты или других выплат для работников, налоговые платежи. Помимо этого, его применяют для погашения кредитных обязательств и оплаты банковских комиссий.

Лицевой счет

Это понятие применяется не только финансовыми организациями, но и другими компаниями. К ним, в частности, относят пенсионный фонд, налоговую инспекцию, предприятия жилищно-коммунального хозяйства. В банковской сфере этим термином называют номер учетной записи клиента, который включает 20 знаков и используется только для физических лиц. В банках его часто именуют текущим.

Обычно такой номер присваивают бесплатно. Его можно использовать для оплаты кредитов, страховых взносов, получения зарплаты и личных трат.

Чтобы сделать использование учетной записи более доступным, практически все банки рекомендуют одновременно выпустить дебетовую карточку. Ее счет также именуют карточным. Обычно номер банковской карты совпадает с цифрами лицевого счета. Потому при перечислении денег физическому лицу следует указать номер и реквизиты банка, который является получателем средств.

Мнение эксперта

Карнаух Екатерина Владимировна

Закончила Национальный университет кораблестроения, специальность “Экономика предприятия”

Для получения учетной записи физическое лицо должно представить документ, который удостоверяет личность. Это может быть паспорт, временное удостоверение личности, военный билет. Гражданам иностранных государств требуется представить документы, которые подтверждают право нахождения в РФ. К ним, в частности, относится миграционная карта.

Общие положения

С практической точки зрения – и лицевые, и расчетные используются для проведения финансовых транзакций. Но можно выделить 4 главных различия:

- Расчетный можно закрепить не только за физическим лицом, а и за всей коммерческой организацией. Лицевые допускается открывать только физлицам, в редких случаях их закрепляют за бюджетными организациями (если все проходящие транзакции не будут превышать 100 тысяч рублей).

- Также разница между лицевым и расчетным счетом заключается в том, что последние нельзя использовать для совершения переводов на лицевые.

- Расчетный счет обязательно открывают при регистрации юридического лица, при этом к сводке по всем проведенным операциям имеет доступ ФНС.

- Расчетный счет допускается использовать для проведения коммерческих финансовых транзакций. Лицевые – нет. Согласно действующих законодательных нормативов, получение коммерческих переводов относится к ведению предпринимательской деятельности, для чего открытие расчетного счета – обязательно.

Расчетный счет – особенности применения

С расчетным счетом дело обстоит совершенно по-другому. Расчетный счет как раз и предназначен для осуществления различных финансовых операций в целях ведения бизнеса, в том числе внесения средств на депозит, снятия средств, налоговых выплат, приема и отправки платежей контрагентами т.д.

В отличие от лицевого счета, все юридические лица обязаны иметь расчетный счет, индивидуальные предприниматели и физические лица могут открывать его по желанию. Как правило, финансы, размещенные на банковском расчетном счете, находятся в собственности его держателя.

Важно!

Если ИП планирует заключать сделки и вести коммерческую деятельность с юридическими лицами, расчеты с которыми производятся путем безналичных переводов, то без расчетного счета работать не получится – предприятия и организации все свои перечисления проводят только через них. Кроме того, расчетный счет удобен для ИП и для перечисления различных выплат в государственный бюджет, например, налоговых сборов и страховых взносов в Пенсионный фонд России

Таким образом, расчетные счета могут использоваться:

- Юридическими лицами (предприятиями и организациями) и индивидуальными предпринимателями, в работе которых присутствуют безналичные денежные переводы по коммерческим сделкам;

- Обычными гражданами, которым нужно производить различные банковские операции (переводы, снятие, зачисление средств) через систему дистанционного банковского обслуживания. Правда, некоторые специалисты оспаривают правомерность отнесения таких счетов, открытых физическими лицами к категории расчетных, поскольку они не имеют коммерческий направленности и не предназначены для расчетов с партнерами по бизнесу.

Где его взять?

С тем, что данное обозначение из себя представляет, мы разобрались. Возникает следующий, вполне закономерный вопрос: где его можно найти?

В соответствии с нормами данного правового акта лицо, принявшее денежные средства, которые должны быть направлены на исполнение обязательства лица, передавшего денежные средства, перед поставщиком.

Справка!

К таким обязательствам отнесена плата за пользование жилым помещением и коммунальными услугами.

Агент, принявший средства, обязан зачислять их на специальный расчётный счёт

.В последующем именно с него и будет совершена оплата квитанции гражданина, передавшего деньги.

Стоит заметить, что, вопреки первоначально складывающемуся мнению, организации, занимающиеся выдачей кредитов, к платёжным агентам не относятся. В ГИС ЖКХ агенты регистрируются также, как это совершают операторы платежей

. Полномочия, им предоставляемые, также зависят от наличия данных в реестрах, и не могут быть дилегированы до тех пор, пока не поступит соответствующего подтверждения.

Срок, на который такие полномочия выдаются, а также условия использования ГИС, обязанности, взятые на себя агентом, и основания, из-за которых полномочия могут быть прекращены (в том числе досрочно), не имеют существенных отличий от положения платёжного оператора.

С развитием информационных технологий стало возможным не только моментально узнать информацию о жилом доме, но и о том, кто осуществляет им управление.

Активно внедряющаяся в сферу ЖКХ система ГИС предлагает своим пользователям достаточно широкий функционал в поиске необходимых сведений, так или иначе связанных с ЖКХ, и немаловажным становится возможность оплаты услуг прямо в системе

.

О том, какие в ней действуют платёжные документы, как их идентифицируют и кто вправе принимать оплату – об этом было рассказано в данной статье.

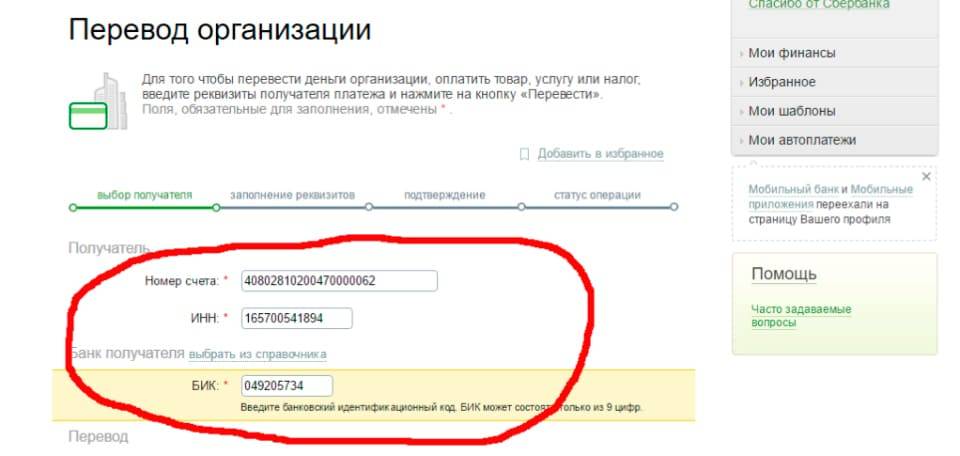

Следующий раздел вкладки «Администрирование» – информация о платёжных реквизитах. Раздел доступен после предоставления представителю организации права доступа «Совершение сделок с использованием системы», а также руководителю организации, получившему в ЕСИА статус «Администратор организации в ГИС ЖКХ».

Здесь нужно указать реквизиты счёта, на который управляющая организация принимает платежи.

Платёжные реквизиты УО – это информация о кредитной организации, где открыт расчётный счёт УО в целях приёма платы за жилое помещение и КУ, а также ОГРН, КПП и БИК кредитной организации, номер расчётного счёта.

Если у УО один расчётный счёт, необходимо указать только его. Если есть несколько расчётных счетов для разных домов или в управлении находятся «ленивые» ТСЖ, передавшие свои функции управления, и для каждого ТСЖ открыт отдельный расчётный счёт, тогда размещаются все расчётные счета, на которые УО планирует принимать платежи.

Если УО занимается деятельностью, не связанной управлением МКД, и открыла расчётные счета для ведения такой деятельности, вносить эти реквизиты не нужно.

Это имеет отношение только к банковским счетам УО. Для добавления расчётного счёта нажмите на кнопку «Добавить новые платёжные реквизиты». Откроется страница, на которой можно добавить данные банка.

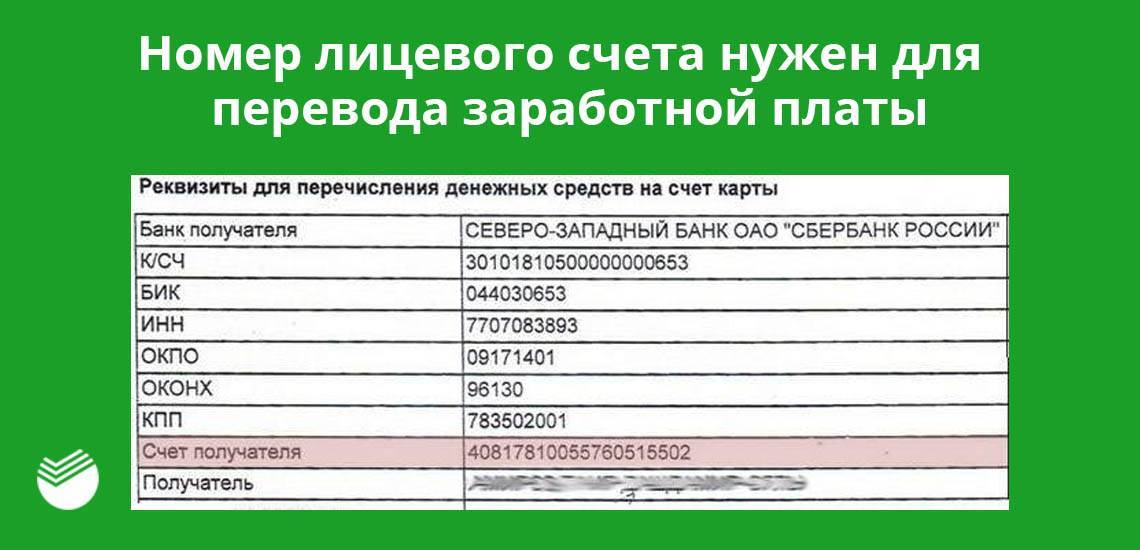

Единый лицевой счет (ЕЛС) — одна из составляющих платежного идентификатора в ГИС ЖКХ. Он генерируется системой автоматически и предназначен для оплаты ЖКУ. По сути это все данные для того, чтобы абонент смог онлайн, без бумажных квитанций оплатить коммунальные и жилищные услуги.

Из чего состоит платежный идентификатор

Каждому абоненту ГИС ЖКХ присваивает специальный 18-тизначный код — полный идентификатор платежного документа.

С его помощью можно оплатить ЖКУ в платежных сервисах, на сайтах банков или у оператора. По сути, этот код заменяет привычную квитанцию.

Найти идентификатор можно в личном кабинете ГИС ЖКХ.

Идентификатор состоит из нескольких частей:

- Единый лицевой счет (ЕЛС) — код, который содержит все сведения о плательщике и помещении, за которое он платит. Состоит из 10 цифр;

- Код ЖКХ. Это трехзначный код, который отвечает за оплату конкретной услуги — воды, газа, уборки в подъезде;

- идентификатор платежного документа содержит данные о платежном поручении. Сотоит из пяти цифр.

Какие документы нужны для открытия счета

| Тип документов | Юридическое лицо | ИП |

| Документы, предоставляемые обязательно | Устав ООО, ЗАО, ПАО, НАО | Паспорт гражданина РФ или другой документ, удостоверяющий личность индивидуального предпринимателя:

|

| Свидетельство о регистрации юридического лица, выписка из ЕГРЮЛ, полученная не ранее, чем за месяц | Заявление по установленной форме (заполняется в банке) | |

| Свидетельство о постановке на учет, выдававшееся в налоговой инспекции до 01.01.2017 (при наличии) | ||

| Документ, подтверждающий полномочия руководителя (приказ о назначении, протокол собрания акционеров, участников, решение или другие документы) | Карточка с образцами подписи предпринимателя (заполняется в банке) | |

| Приказ/доверенность, если директор делегирует сотруднику право распоряжаться безналичными средствами организации | Свидетельство о регистрации ИП либо лист записи ЕГРИП о регистрации ИП | |

| Лист от отдела статистики с кодами деятельности организации | Налоговая отчетность за последний период (если деятельность ведется более 3 месяцев) | |

| Образцы подписей и печати, заверенные специалистом банка либо нотариально | ||

| Лицензии и разрешения, если вид деятельности организации этого требует | ||

| Доверенность, если документы подает не руководитель организации. | ||

| Лист сведений о компании | ||

| Документы, которые банк может потребовать дополнительно) | Подтверждение реального существования юридического адреса (документ о собственности на помещение либо договор аренды). | Возможно, потребуется сообщить данные основных контрагентов (в том числе предполагаемых, если деятельность только начинается) – таковы требования в некоторых территориальных отделениях Сбербанка |

| Свидетельство о деловой репутации (рекомендательное письмо одного-двух контрагентов) | ||

| Подтверждение финансовой состоятельности (бухгалтерская отчетность, налоговая декларация, справка об отсутствии просроченной задолженности) |

Физическому лицу для открытия расчетного (текущего) счета нужно просто предъявить паспорт и подписать заявление, которое сформирует оператор.

Если организация или ИП предоставят недостоверные данные о себе, им могут отказать в открытии расчетного счета. Отказ может последовать и в других случаях, причем банк не обязан объяснять причины.

Расчётный и лицевой счёт отличия

Разница между лицевым счётом и расчётным счётом показана в таблице:

Тип счёта | Лицевой | Расчётный |

Кто может открыть | ИП, самозанятый, юридическое и физическое лицо | Открыть расчётный счёт может компания или ИП |

Какие операции можно совершать |

|

|

Порядок открытия | Зависит от условий конкретного банка и продукта (депозитный, текущий, кредитный) |

|

Корреспондентский счёт — отдельный вид реквизитов. Между банками заключается корреспондентский договор для взаимного обслуживания клиентов. В этом отличие корреспондентских счетов от расчётных.

Важно! Кредит можно получить и на расчётный, и на лицевой счёт получателя. Также можно перевести обязательство с лицевого счёта на расчётный, но это не всегда выгодно.

Как открыть расчётный счёт

Открыть расчётный счёт можно в разных банках. В некоторых банках это можно сделать онлайн на сайте или в приложении, в некоторых — только лично в отделении банка. Порядок открытия расчётного счёта в каждом случае тоже разный. Рассмотрим основные этапы.

Выбрать банк

Важно сравнить тарифы обслуживания расчётного счёта, лимит поступления денег; выяснить, можно ли подключить эквайринг и завести бизнес-карту, есть ли мобильное приложение для контроля операций и так далее

Собрать пакет документов. Обычно в список документов для компаний входят:

- решение об учреждении компании;

- устав;

- выписка из ЕГРЮЛ;

- ИНН;

- приказ о назначении директора и его паспорт;

- заявление на открытие расчётного счёта по форме банка.

Стандартный список документов для ИП:

- паспорт ИП;

- выписка из ЕГРИП;

- ИНН;

- заявление на открытие расчётного счёта по форме банка.

Некоторые банки могут запросить и другие документы. Окончательный перечень нужно уточнять в выбранном банке.

Фото: freepik / Freepik

Передать документы и дождаться результата проверки документов. Можно лично привезти документы в отделение банка или договориться о встрече с представителем банка и передать их ему.

Банки проверяют документы максимум три рабочих дня. Если с ними что-то не так, банк может запросить дополнительные документы или отказать в открытии счёта — например, если выяснено, что у компании или ИП есть проблемы с законом. При этом банк имеет право не раскрывать причину отказа.

Подписать договор. После успешной проверки документов банки приглашают подписать договор на расчётно-кассовое обслуживание (РКО). Договор подписывают также лично в банке или на встрече с его представителем.

Сразу после этого можно пользоваться расчётным счётом и подключать дополнительные услуги: зарплатный проект, эквайринг и так далее.

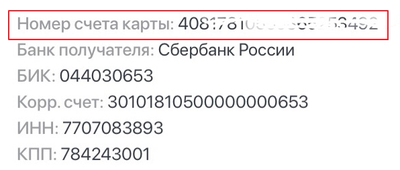

Как узнать номер расчётного счёта? Это можно сделать тремя способами:

Расчётный и лицевой счёт. В чем отличие?

На первый взгляд кажется, что лицевой и расчетный счет – это одно и то же. Ведь оба могут открываться в финансовых учреждениях, и служат для осуществления расчетов и контроля состояния последних. Но чуть выше мы уже говорили о том, что это два разных понятия. Так чем же они отличаются?

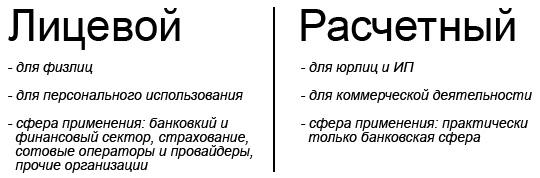

В первую очередь, статусом владельца. Расчетные счета открывают в основном для организаций, а лицевые – для граждан. Такая классификация – самая распространенная, но не очень точная. Всегда найдется место исключению. Так, например, мы рассказали о лицевых счетах бюджетных учреждений, которые однозначно не являются физическими лицами. В остальном можно подразделить виды счетов именно по признаку владельца.

Второй момент – расчетные счета используются для проведения операций исключительно между предприятиями и только по коммерческим основаниям. Лицевые же служат для транзакций между юр.лицом и гражданином, а проводимая операция не может носить признаки торговых отношений. Опять же, исключением являются все те же бюджетники, которые используют лицевой счет в качестве расчетного.

Еще один нюанс – открытие расчетного счета является обязательной процедурой для организации. Иначе сумма проводимых транзакций будет сильно ограничена, что негативно скажется на деятельности компании. Лицевой же счет открывается по требованию гражданина, если это происходит в банковской сфере, и в обязательном порядке – лишь при использовании определенного набора услуг, оказываемого разного рода компаниями (операторы сотовой связи, конторы ЖКХ, страховые организации и т.п.).

И последнее – платность услуг. Расчетные счета, как правило, подразумевают уплату комиссионного вознаграждения банку за проведение операций на ежемесячной основе, в то время как лицевые бесплатны.

Таким образом, расчетный счет и лицевой счет являются различными понятиями, которые иногда пересекаются в сфере банковских отношений. В других же отраслях они не имеют ничего общего.

Некоторую любопытную информацию, касательную темы статьи вы можете получить в видео:

Что может открыть физическое лицо

Всем вариантам банковских счетов, доступных гражданам без бизнес-статуса, необходимо соответствовать одному важному нюансу: движение денежных средств не должно касаться предпринимательской деятельности клиента. В остальном пользователь может выбрать наиболее удобный для себя вариант с учетом того, что он собирается делать — хранить свои деньги, выплачивать кредитную задолженность, совершать безналичные покупки или действовать по-другому

Открытие банковского счета не потребует сложных манипуляций. На всю процедуру потребуется всего несколько минут. Однако лучше предварительно ознакомиться с конкретными условиями:

- стоимостью открытия;

- степенью сложности получения пластиковой карты;

- процентом взимания комиссии при снятии наличных посредством банкомата или у операциониста;

- возможностью использования за пределами Российской Федерации.

Все банковские счета, которыми могут беспрепятственно пользоваться гражданами, подразделяются на два вида. К ним относятся:

- Текущий, иногда называемый рабочим. На нем можно хранить денежные средства, а также с его использованием проводить необходимые финансовые операции (в том числе и расчетные). Используется весьма активно.

- Карточный. Любой из них привязан к текущему. Основная задача — увеличить количество способов, облегчающих доступ к своим денежным средствам.

Пластиковые карточки бывают двух видов — дебетовые и кредитные.

Дебетовые предназначены для получения разнообразных выплат — заработной платы, социальных пособий, алиментов, стипендий, пенсий. Их баланс легко пополнять самостоятельно. Используя такую карту, клиент может через банкомат снимать нужные суммы (не выходя за пределы остатка денег).

Кредитными удобно расплачиваться за товары и услуги. Наличные деньги тоже можно получать — но уже в пределах лимита, установленного банком. Плюс за снятие придется заплатить определенный процент (это главное отличие от дебетового варианта), он различается в зависимости от порядка, принятого конкретным финансово-банковским учреждением. Разные проценты могут устанавливать Сбербанк, Альфа-Банк, Совкомбанк, Россельхозбанк, ВТБ или банк Тинькофф.

Что такое Расчетный счет

Расчетный банковский счет – это банковский реквизит, который предназначен для проведения различных финансовых операций. Именно с помощью таких счетов проводятся разнообразные безналичные операции с максимальной выгодой. Именно расчетные счета обеспечивают оперативное и надежное перемещение денежных средств.

Основные назначения расчетных банковских счетов:

- Хранение всех средств компании или организации;

- Принимают различные платежи и переводы;

- Позволять производить из средств, которые хранятся на счете платежи и отправлять переводы;

- Позволяет проводить любые доступные финансовые операции, связанные с ведением хозяйственной деятельности и покрытием прочих непредвиденных расходов;

- С их помощью можно оплачивать налоговые сборы.

Расчетный счет и лицевой счет банкав основном отличаются друг от друга тем, что первый не используется для хранения, накопления и приумножения капитала.

Такими реквизитами сотрудники компаний и организаций не пользуются в личных целях, так как собственные средства могут смешиваться с денежным оборотом организации.

Расчетный счет представляет собой 20-тизначный набор цифр.

Для простых граждан этот счет открывается на бесплатной основе и не требует никаких трат на его содержание. Для организаций и индивидуальных предпринимателей он открывается на платной основе и предполагает оплату его обслуживания.

Процесс регистрации расчетного счета производится строго в соответствии с действующим законодательством.

Расчетный счет и лицевой счет карты регистрируются на индивидуальных предпринимателей при наличии следующего набора документов:

- Документ, удостоверяющий личность;

- Документы, подтверждающие регистрацию в качестве предпринимателя, постановки на учет в налоговом ведомстве.

Для юридических лиц перечень документов несколько шире:

- Документы, удостоверяющие личность руководителя, его заместителя, главного бухгалтера и всех, кто работает с финансами;

- Документальное доказательство полномочий управляющего;

- Нормативные бумаги;

- Доказательство регистрации в качестве юридического лица.