Как получить ордер

Для получения такой информации за ней должен обратиться или уполномоченный именно по счёту, или уполномоченный доверенностью от нотариуса.

Что касается клиента, запрос он может осуществить двумя способами. Приехав в банковский офис – тогда процесс получения ордера растянется на 5 суток после посещения. При этом предварительно нужно будет оплатить оформление запроса по тарифу банка и прийти в отделение с уже оплаченной квитанцией, чтобы не потерять время. Второй способ – оформление запроса через ЛК. В последнем случае на ордере будет поставлена факсимильная печать. В офисе печать поставит специалист финансового учреждения.

Области применения банковских ордеров

В финансовых транзакциях ордер – это письменный заказ от первого лица, который поручает второму лицу выплатить указанному получателю определенную сумму денег в определенное время.

В государственных финансах, ордер банка является письменным распоряжением, чтобы заплатить по требованию или после даты погашения. Такие ордера выглядят как чеки, но их нельзя ложить на счет депозита до востребования. Вместо этого они могут быть привлечены к имеющимся средствам с тем, чтобы эмитент мог собирать проценты. Если ордер обусловлен наличием средств, он не является оборотным долговым инструментом, Выдаются государственными органами для выплаты заработной платы отдельным работникам, кредиторской задолженности поставщикам, местным органам власти, налогоплательщикам, получающим налоговые возмещения, получателям пособий по безработице и владельцам невостребованных денег.

Мемориальный

Мемориальный ордер – это документ, с помощью которого осуществляются транказации без использования наличных купюр.

Банковские ордера могут использоваться в качестве подсластителей компаниями, выпускающими долговые ценные бумаги или привилегированные акции для привлечения потенциальных кредиторов и инвесторов. Ордер дает его владельцу право купить определенное число акций компании по определенной цене в течение определенного отрезка времени.

Мемориальные ордера широко используются в ведении бухгалтерского учета. С их помощью проводятся расчеты по кредиторским и дебетовским операциям. Отличительная особенность данного документа в том, что в нем достоверно можно свести все необходимые счета, прописать нужные реквизиты в специально отведенном разделе (обычно в конце всех заполненных полей).

Гарантии, депонированные в банке, маршрутизируются в банк-сборщик, который обрабатывает их как элементы сбора, и вручает ордера в казначейство государственного органа для выплаты банку каждый рабочий день.

Регулярный ордер

Регулярные ордера выкупаются государственным казначеем после их выдачи. «Зарегистрированные ордера» несут проценты и не должны быть погашены казначеем до даты погашения ордера. Если они не могут быть немедленно выкуплены организацией-эмитентом, сборный банк может принять их в качестве краткосрочных долговых инструментов и взимать проценты при погашении в соответствии с предварительным соглашением с эмитентом. Банк-сборщик может отказаться принять вопрос о выдаче ордера, и в этом случае другие банки также могут отказаться принять их.

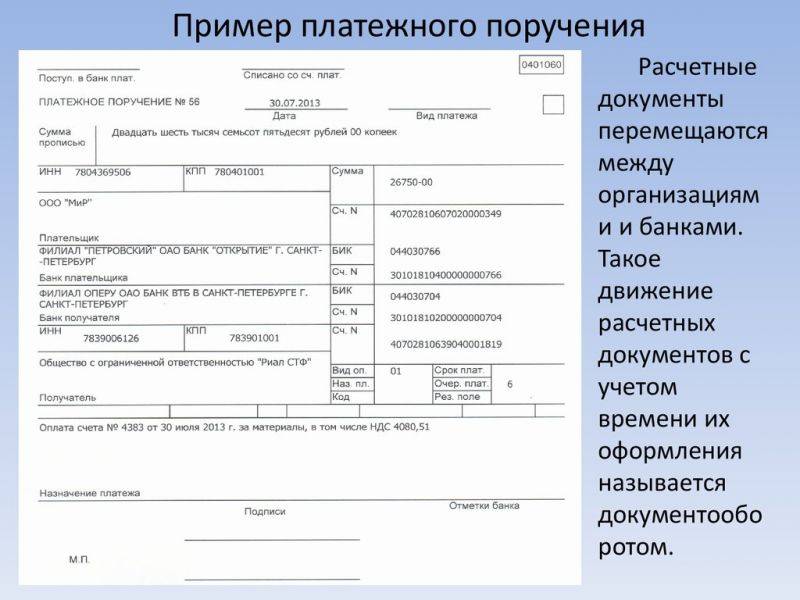

Положением ЦБ РФ от 19.06.2012 № 383-П установлены правила осуществления перевода денежных средств банками. Данным документом регламентируется прием, порядок выполнения распоряжений, особенности выполнения процедур приема распоряжений и прочее.

Согласно положению ЦБ, распоряжение может быть выполнено полностью: денежные средства будут списаны со счета владельца средств и перечислены на счет получателя. Распоряжения могут быть выполнены лишь частично. В целях частичного исполнения распоряжения составляется специальный документ – платежный ордер.

Таким образом, платежный ордер – это документ, который формируется банком для частичного выполнения распоряжения получателя денег. Ордер формируется, если на счете плательщика в банке отсутствует необходимая сумма денег, он размещается в очереди не выполненных в срок распоряжений.

Использование банковских ордеров

Как используется банковский ордер? Ордер от банка может использоваться для платежных операций, в которых кредитная организация – плательщик взаимодействует с несколькими другими счетами в кредитных организациях. В этом случае соответствующие суммы для номера плательщика указаны в отдельных строках. Банковский перевод, отражающий сделки, совершенные на лицевом счете, прилагается к выписке со счета клиента.

Если речь идет о том, что у плательщика счета клиента нет средств или их количества недостаточно, документ, написанный на бумаге, помещается в файлы, которые не были оплачены вовремя. Затем в платежном поручении «Оплата» передается информация. Банк устанавливает процедуру перевода кредитной организации.

Назначение

Заполняется платежный ордер денежных средств в нескольких копиях, один из них остается у банка в архиве либо картотеке. Данная процедура выполняется для восстановления информации о документе в случае его утери и использования выписок для получения справок по платежам. Ордер открывает возможность на отправку средств непосредственно к поставщику определенных товаров либо услуг.

Общими параметрами является то, что из них кредитные и банковские учреждения могут получить достоверную информацию о реквизитах предприятия, существующих клиентах и вывести платежную историю о совершенных ранее транзакциях. Необходимо четко различать назначение при использовании двух документов, которые в принципе похожи по своему внешнему виду и структуре заполнения.

Предназначение ордеров совершенно разное. В одном типе дается возможность банку управлять транзакцией и им же назначается уполномоченный сотрудник для заверения документа. В другом организациям предоставляется возможность производить оплату на прямую. Также стоит отметить, что в любом случае, на сотрудников банка возлагается обязанность проверки документов, и в случае обнаружения ошибки, необходимо исправить ее именно сотрудникам банковской сферы вне зависимости от того, будь это электронный или бумажный вариант ордера.

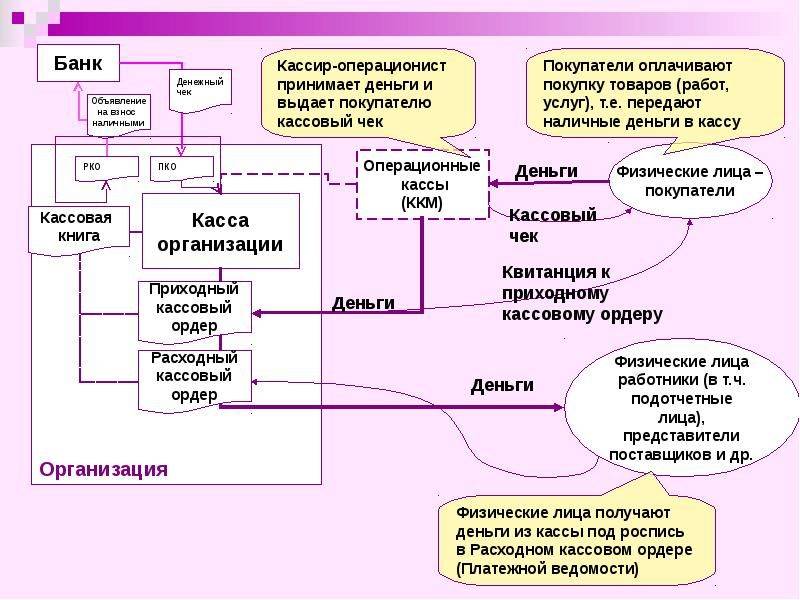

Документальное оформление кассовых операций

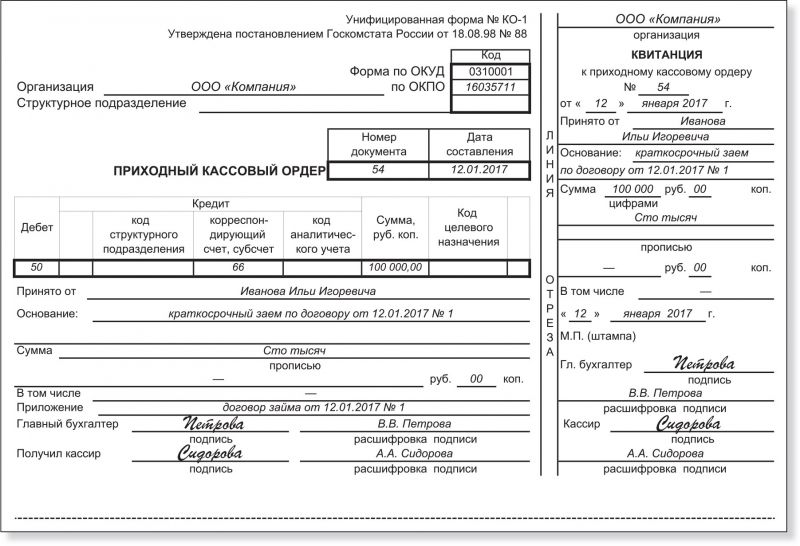

При поступлении наличности используются кассовые ордера, заполняемые по ф. 0310001; при расходе — расходные ордера по ф. 0310002. При этом ИП могут не оформлять кассовые документы (ордера) и регистры (кассовую книгу), как упомянуто в пп. 4.1, 4.6 Указания.

Оформление кассовых документов возлагается на главбуха, а также на бухгалтера, кассира, иное лицо (должностное или физлицо, которому доверено ведение бухучета), в обязанности которого входит ведение кассовых операций. Руководитель оформляет кассовые документы в том случае, если нет в штате (на рабочем месте) главбуха, кассира или другого уполномоченного на ведение кассовых операций лица (п. 4.2 Указания).

Документы по кассе подписывают главбух или уполномоченный бухгалтер и кассир, при их отсутствии — руководитель предприятия. У кассира должна быть своя печать с реквизитами, подтверждающими проведение операций по кассе, и образцы подписей уполномоченных на подписание кассовых документов должностных лиц.

Если в штате имеется старший кассир, то факт передачи/принятия им денег кассиру/от кассира отражается в книге учета денежных средств по ф. 0310005. Каждая запись по движению средств между старшим кассиром и кассирами подтверждается их подписями.

Под кассу отводится специальное место (помещение), в котором бы можно было обеспечить сохранность как денежных средств, так и кассовых документов.

В обязанности кассира входит не только подсчет поступающей в кассу наличности, но и проверка кассового документа на соответствие образцу, наличие достоверных подписей и точность указанной суммы. Кроме того, проверяется наличие перечисленной в ордере подтверждающей документации. Наличные принимаются путем пересчета, при этом лицо, вносящее денежные средства в кассу, должно наблюдать процесс подсчета.

Учет поступающей в кассу наличности ведется в кассовой книге, оформляемой по ф. 0310004. При этом каждая запись в данном регистре делается кассиром на основании каждого кассового ордера (ф. 0310001 и 0310002). Кассир должен вывести остаток в кассе денежных средств на конец каждого рабочего дня — итоговая запись делается в ф. 0310004 и заверяется его подписью. Если на протяжении дня операций по кассе не было, то и записи в книгу не делаются.

В конце своего рабочего дня кассир должен сверить все записи, сделанные в ф. 0310004, с имеющимися кассовыми документами, вывести остаток и проставить свою подпись. Также сверку должен провести и проставить свою подпись в книге главбух или ответственный бухгалтер.

Кассовые документы и регистры могут быть оформлены в бумажной или в электронной форме. При этом на бумажном носителе документы могут быть составлены при помощи машинописи или же заполнены от руки. Подписи на бумажных документах должны проставляться собственноручно.

В кассовые документы нельзя вносить исправления. В регистрах исправления допустимы, но необходимо, чтобы была проставлена дата исправления, а также инициалы и подпись сотрудника, вносящего исправления.

Для оформления кассовых документов и регистров в электронном формате используются специальные технические средства для обеспечения защиты записей от несанкционированных исправлений и искажений информации, а также для идентификации ответственного лица. После проставления на таких документах цифровой подписи их исправление уже недопустимо.

Отличие банковского ордера от платежного поручения

Банковский ордер и платежное поручение в основном используются с той же целью, но отличаются друг от друга. Банковский ордер — это способ оплаты, который осуществляется непосредственно в банке, в котором был оформлен. Платежное поручение — это способ оплаты, который проводится в любом филиале банка.

С другой стороны, банковский ордер — это инструмент, используемый для перевода денег в определенном месте. Платежное поручение выдается банком и набирается одним филиалом банка в другом филиале того же банка.

Существует определенная сумма платежа в случае заявки. Невозможно остановить платеж по банковскому ордеру, если он был отправлен, так как всегда оплачивается для определенной цели.

Платежное поручение — это международный банковский термин, который относится к указанию банка или другого финансового учреждения от владельца банковского счета, в котором указывается, что банк производит платеж или ряд платежей третьей стороне.

Одно общепринятое определение:

… указание отправителя в принимающий банк, переданный в устной, электронной или письменной форме, для оплаты или для выплаты другому банку фиксированной или определяемой суммы денег бенефициару..

Платежные поручения — это инструменты постконтракта, которые часто используются для оплаты соглашений с агентами и обычно содержат условия для оплаты, которые должны выполняться, например, успешное выполнение требований контракта.

Платежные поручения с «условиями» не следует путать с «условными платежными поручениями». Условные платежные поручения — это предконтрактные документы, состоящие из документально оформленного соглашения между бенефициаром и плательщиком, подтверждающего способность плательщика платить, который часто выдается банку получателя, и иногда может включать в себя банковские инструкции для учреждения платежного поручения после исполнения контракта.

Платежные поручения с условиями могут быть установлены после подписания контракта и размещения аккредитива или другого финансового инструмента в банке-платеже, но никогда не исполняются до исполнения контракта из-за риска того, что договор не будет реализован.

Анализируемая форма учета сочетает в себе учетные регистры как карточные, так и книжные, т.е. его осуществление происходит за счет ведения карточек, табличных ведомостей, которые выступают в качестве альтернативы главной книге, а основой выступает сам мемориальный ордер.

Учет строится по принципу последовательных действий:

- Оформление ордера на конкретную операцию (группу схожих операций), к которому подлежит прилагать все документы, которые выступили в качестве основания к его оформлению.

- Каждая оформленная проводка записывается в регистрационный журнал с соблюдением хронологии. Идет сплошная нумерация ордеров, и, соответственно, они регистрируются в порядке очередности.

- Оформленная ордером и зарегистрированная проводка подлежит занесению в карточки, табличные ведомости или в саму главную книгу.

По сути, внешне учет будет выглядеть в виде таблицы как для отдельной операции, так и для учета за конкретный период, с разбивкой на несколько граф:

- Наименование операции, ее дата.

- Корреспондентские счета, состоящие из графы дебет и кредит.

- Сумма.

Как осуществляется возврат денежных средств покупателю — читайте в этом материале.

Как правильно оформить отпуск с последующим увольнением — смотрите .

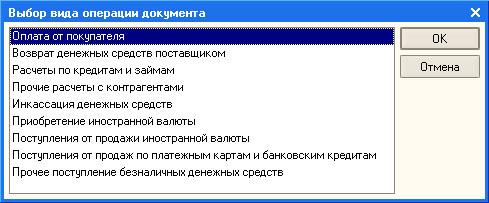

4.5. Платежный ордер на поступление денежных средств

Платежный

ордер на поступление денежных средств

(Банк > Платежный ордер на поступление

денежных средств

) оформляется при

поступлении денежных средств по

документам, отличным от входящегоплатежного поручения

.

Платежные

ордера

на поступление денежных средств

используются практически так же часто,

как иплатежные поручения

.

При

создании документа предлагается выбрать

вид операции.

Рис.

4.16.

Выбор вида операции документа при

создании платежного ордера на поступление

денежных средств

Здесь

доступны следующие виды операций:

Оплата

от покупателя;

Возврат

денежных средств поставщиком;

Расчеты

по кредитам и займам;

Прочие

расчеты с контрагентами;

Инкассация

денежных средств;

Приобретение

иностранной валюты;

Поступления

от продажи иностранной валюты;

Поступления

от продаж по платежным картам и банковским

кредитам;

Прочее

поступление безналичных денежных

средств;

Рассмотрим

документ, который используется для

инкассации денежных средств.

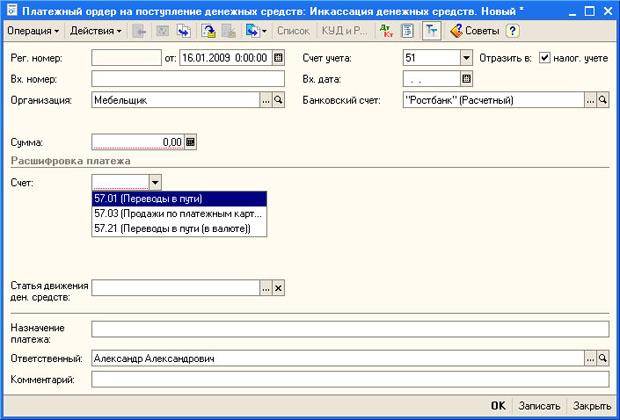

Рис.

4.17.

Оформление платежного ордера на

поступление денежных средств при

инкассаци

В

данном документе отсутствуют реквизиты

с подробностями об оплате – движение

происходит между счетами организации

по учету денежных средств. В частности,

при указании корреспондирующего счета

предлагается выбрать один из субсчетов

счета 57 “Переводы в пути”

.

Операция

инкассации формирует проводку вида Д51

К57

на сумму средств, внесенных на

банковский счет.

На

счет 57

деньги попадают при отражении

операции инкассации расходным кассовым

ордером соответствующего вида. Причем,

при выборе такого ордера и указания

корреспондирующего субсчета счета57

,

формируется проводка видаД57 К50

на

сумму инкассированных денежных средств.

Добавлено в закладки: 0

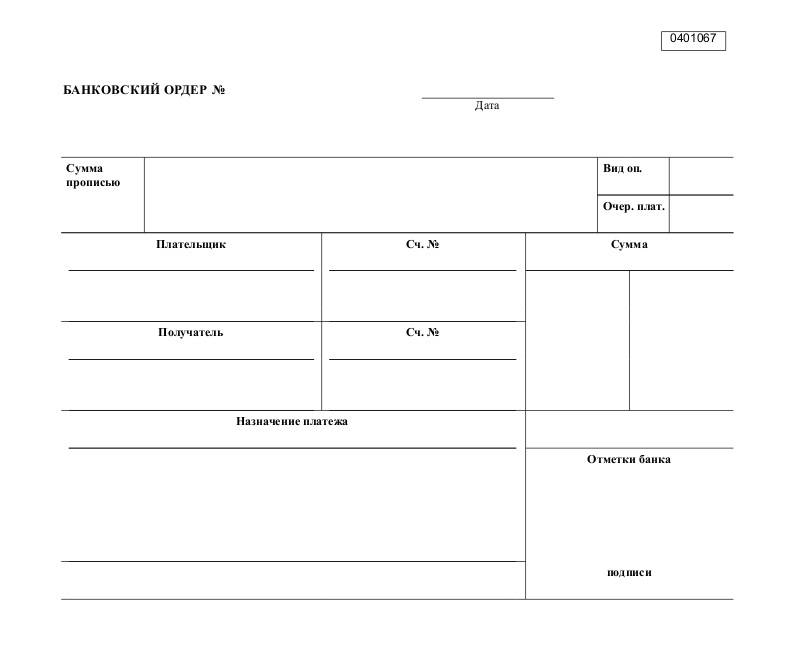

Банковским ордером называется документ, применимый в операциях по кредитным или депозитным счетам определенных организаций или банковских филиалов, как в рублях, так и в других валютах. Счет может быть открыт в определенной организации по выдаче кредитных средств, если она же выступает в роли самого плательщика или получателя.

Платежный ордер — основной расчетный документ

Платежный ордер является одним из основных расчетных документов, используемых в банковской сфере. Он представляет собой письменное поручение владельца счета банку на списание определенной суммы денежных средств с его счета и перечисление ее на счет получателя.

Платежные ордера применяются для осуществления различных платежей — оплаты товаров, работ, услуг, погашения кредитов, перечисления заработной платы и т.д. Они являются одним из самых распространенных способов безналичных расчетов.

Разница между платежным ордером и поручением

Главное отличие платежного ордера от платежного поручения заключается в том, что ордер является расчетным документом, формируемым банком на основании поручения клиента. В отличие от этого, платежное поручение создается непосредственно клиентом (плательщиком).

То есть поручение служит основанием для банка сформировать ордер. После чего банк уже на основании ордера производит списание средств. Таким образом, ордер является исполнительным документом, а поручение — распорядительным.

Отличие банковского ордера от платежного поручения

Еще одно ключевое отличие ордера от поручения заключается в том, что ордер создается и подписывается банком, тогда как поручение — клиентом банка. При этом банковский ордер имеет статус исполнительного документа.

Кроме того, ордер, в отличие от поручения, может формироваться банком по собственной инициативе — например, для удержания комиссии за обслуживание счета клиента или погашения задолженности клиента перед банком.

Что представляет собой платежный ордер

Итак, платежный ордер — это расчетный документ, на основании которого банк производит списание и перечисление денежных средств между счетами клиентов. Ордер содержит все необходимые реквизиты для осуществления платежа.

Ордер заполняется уполномоченным сотрудником банка и заверяется его подписью. После чего один экземпляр ордера передается клиенту в подтверждение списания/зачисления средств.

Таким образом, платежный ордер является исполнительным документом, на основании которого реально происходит движение денег на счетах клиентов банка.

В чем отличие платежного ордера от поручения

Главные отличия платежного ордера от поручения:

- Ордер создается банком, поручение — клиентом

- Ордер имеет статус исполнительного документа

- Ордер подписывается банком, поручение — клиентом

- Ордер может формироваться банком по собственной инициативе

- Ордер заполняется на стандартном бланке, утвержденном ЦБ

- Поручение содержит распоряжение клиента, ордер — исполнение банком

Таким образом, ордер и поручение тесно взаимосвязаны, но выполняют разные функции в расчетах.

Чем отличается банковский ордер от платежки

Банковский ордер отличается от платежки следующим:

- Ордер всегда составляется банком, платежка может быть составлена организацией

- Ордер имеет унифицированную форму, утвержденную ЦБ

- Ордер обязательно заверяется подписью уполномоченного лица банка

- Платежка может оформляться без подписи банка

- Ордер служит основанием для отражения операции по счету в банке

- Платежка часто носит характер сопроводительного документа

Таким образом, банковский ордер — это более официальный и стандартизированный документ, нежели платежка.

Разница мемориального ордера и платежки

Разница между мемориальным ордером и платежным поручением заключается в следующем:

- Мемориальный ордер составляется банком для отражения операций по счету клиента

- Платежное поручение составляется клиентом для перечисления средств контрагенту

- Ордер подтверждает факт проведения операции по счету

- Поручение является основанием для проведения операции

- Ордер имеет унифицированную форму

- Поручение может составляться в произвольной форме

Таким образом, ордер отражает уже свершившиеся операции, а поручение инициирует их.

Ордер на списание средств с расчетного счета

Ордер на списание средств с расчетного счета — это расчетный документ, оформляемый банком для отражения операции по списанию денежных средств с расчетного счета клиента.

Такие ордера применяются при:

- Списании средств в оплату товаров, работ, услуг

- Перечислении средств на счета других лиц

- Погашении кредитов

- Взимании комиссий банком

- Исполнении платежных требований

- Удержании налогов и сборов

Ордер на списание оформляется банком на стандартном бланке, подписывается уполномоченным лицом и служит основанием для отражения операции по счету клиента.

Области применения банковских ордеров и отличие от мемориального ордера

Чаще всего данный документ широко применяют для проведения операций по расчетам. Организация, в которой плательщик имеет свой личный счет может свободно функционировать сразу с несколькими другими счетами, предоставляемыми банковскими филиалами

Важно обратить внимание, что все такие взаимодействия должны иметь четкое отображение в банковском ордере. Именно поэтому, суммы по номеру стороны – плательщика и номера, должны быть внесены в соответствующие строки, добавленные по усмотрению организации в содержимое документа. Когда клиент получает выписку со своего счета, одновременно с этим он получает и приложенный к нему банковский ордер

Когда клиент получает выписку со своего счета, одновременно с этим он получает и приложенный к нему банковский ордер.

Разобравшись со значением банковского ордера, важно понять, что стоит за термином «мемориальный ордер». Мемориальный ордер – это документ, с помощью которого можно осуществлять перевод без применения наличных денежных средств

В этом и заключается существенное его отличие от банковского ордера, ведь последний выступает в качестве выписки на внесение или выдачу как раз таки денег в виде наличности, с личной карты банковского клиента. Мемориальный ордер, в свою очередь, является очень популярной формой для ведения бухучета. С его помощью отделы бухгалтерии и отдельные специалисты могут очень оперативно и достоверно проводить расчеты и сводить необходимые суммы, как в работе с кредитами, так и в операциях по дебитам. Главный плюс данного ордера заключается в том, что с его помощью можно очень просто сводить все необходимые счета.

Еще одно не маловажное отличие состоит в том, что в составе банковского ордера могут быть указаны необходимые вспомогательные реквизиты. Для них оформлено даже специальное место в документе, обычно в конце всех обязательных сведений

Платежное поручение: назначение, форма и другие нюансы

Банк России в своем Положении от 29.06.2021 N 762-П утвердил форму платежки, а также порядок ее заполнения (Приложения 1, 2). Этот расчетный документ при перечислении средств используется в следующих целях:

- Для выплаты авансов поставщикам.

- Для расчета за услуги, товары, материалы.

- Для выплаты заработной платы, отпускных, пособий, премий сотрудникам.

- Для перечисления налогов, сборов, взносов в бюджет.

- Для уплаты процентов по полученным кредитам и займам и т.д.

Чтобы деньги поступили по назначению и в срок, составлять платежные поручения нужно в соответствии с установленным порядком

Не важно, в каком виде заполняется документ, бумажном или электронном. Все реквизиты должны быть заполнены правильно

Особенно это касается платежей в бюджет и внебюджетные фонды.

Банки принимают платежки даже при отсутствии денег у клиента на счете. Поручение действительно в течение 10 дней (календарных) со дня за датой заполнения. Каков срок действия платежного поручения?

Срок действия платежного поручения – 10 календарных дней со дня, следующего за датой его составления (пункт 5.4 Положения N 762-П). К примеру, платежка составлена 12 июля 2023 года, а значит, ее можно передать для исполнения в банк по 22 июля 2023 года включительно. Если за 10-дневный период средства появляются, банк исполняет документ и перечисляет платеж. Если нет, платежка утрачивает свое действие и, при необходимости, нужно формировать новую.

Документ «Платежный ордер: списание денежных средств с операцией Перечисление заработной платы »

Используйте платежные поручения исходящие для списания денежных средств из расчетного счета. Однако, во многих конфигурациях, например, комплексная автоматизация 1.1 существует документ Платежный ордер на списание денежных средств для учета списания безналичных денежных средств при частичной оплате банком расчетных документов. Т. е когда нужно отразить списание денежных средств с расчетного счета, произведенное документами, отличающимися от исходящего платежного поручения. В демонстрационной версии программы используется этот документ для прочих списания, но не как для перечисления зарплаты. При создании нового документа Платежный ордер на списание денежных средств предлагается выбрать вид операции (См рис. 1)

Рис 1 Платежный ордер: списание денежных средств с операцией с операцией Перечисление заработной платы

Документ Платежный ордер на списание денежных средств с операцией Перечисление заработной платы не создает проводки . Он предназначен для регистрации факта зачисления на лицевые счета работников заработной платы, если обмен с банком информацией организация осуществляет в электронном виде с использованием обработки Экспорт/импорт операций по лицевым счетам работников. Особенность состоит в том, что документ с такой операцией вводится не через форму списка, а создается программой автоматически при регистрации с помощью обработки факта зачисления денежных средств, «перечисленных» документом Платежное поручение исходящее с операцией Перечисление заработной платы (См. рис 2)

На лицевой части платежного поручения проставляется о. В отличие от платежного ордера под данным документом подразумевается передача банку прав и полномочий на перевод средств с одного счета на другой. На данном документе сам банк проставляет специальные характерные отметки и подписи. Подписываться под документом такого вида могут те сотрудники филиала, которые работают в сфере проведения транзакций.

В отличие от него, ордер позволяет переводить средства на прямую не заполняя при этом специального поручения, дающего право другому лицу или организации, проводить операции от его имени. Когда с помощью данного документа происходит частичная оплата, то тогда ордер позволяет зафиксировать произведенные изменения. Происходит это благодаря тому, что на документе будет проставлена специальная отметка. Специалист в области оказания банковских услуг должен иметь достаточный уровень квалификации. Его работа в данном процессе состоит в том, что он обязательно должен проставить на обороте квитанции сведения касательно частичного платежа, который был произведен. Информация должна отображать следующие данные: порядковый номер, информацию о переведенной сумме денег, а также об ордере

Все это важно заверить личной подписью сотрудника банка

Каждый существующий ордер обязательно должен иметь как минимум еще один экземпляр, который можно оставить на хранение в определенном филиале банка. У некоторых возникает вопрос в связи с тем, для чего один экземпляр должен оставаться в картотеке банка. Кроме того, что в случае утраты одного документа, можно будет получить его копию, данный документ могут использовать для информационных выписок. Документ такого типа используется и для полноценного перевода средств, например за поставку товаров, продукции, полученных услуг или за уплату налогов.

Если сказать коротко, то платежный ордер имеет много отличий с платежным поручением, но существенное отличие заключается в том, что они помогают провести совершенно разные операции и могут существовать абсолютно отдельно друг от друга. Данные понятия следует четко разграничить между собой и понять суть оказываемого ими влияния на проведение банковских операций по лицевым счетам. Однако то общее, что объединяет данные типы документов, состоит в том, что на их основании кредитные организации и банковские филиалы могут получать точную и актуальную информацию о клиентах, их реквизитах, а также о производимых банковских переводах.

Если сотрудники организации или банковского филиала, замечают какие-либо недостатки, тогда они обязуются внести соответствующие изменения, будь-то электронный или же печатный документ.

Правильное заполнение платежного ордера

Важность документа подчеркнута законодательными нормами, поэтому всем уполномоченным лицам стоит с полной ответственностью отнестись к правильному заполнению документации. В случаях большого объема работ у персонала случаются ошибки, в этом способствует усталость, человеческий фактор, семейные проблемы сотрудников

При обнаружении ошибок необходимо немедленно исправлять их, конечно исправления не приветствуются в такого рода документах, но и не правильные данные нельзя подавать. После исправления ошибок обязательным условием является проверка документа у главного бухгалтера, после чего проставляется отметка «верить исправленному» на документе.

Данные меры предосторожности позволяют спокойно исправлять обнаруженные ошибки и не опасаться, что банк не примет платежи на основании ошибок. Документ, как правило, содержит их нескольких блоков – реквизитный номер, наименование, полное значение реквизита

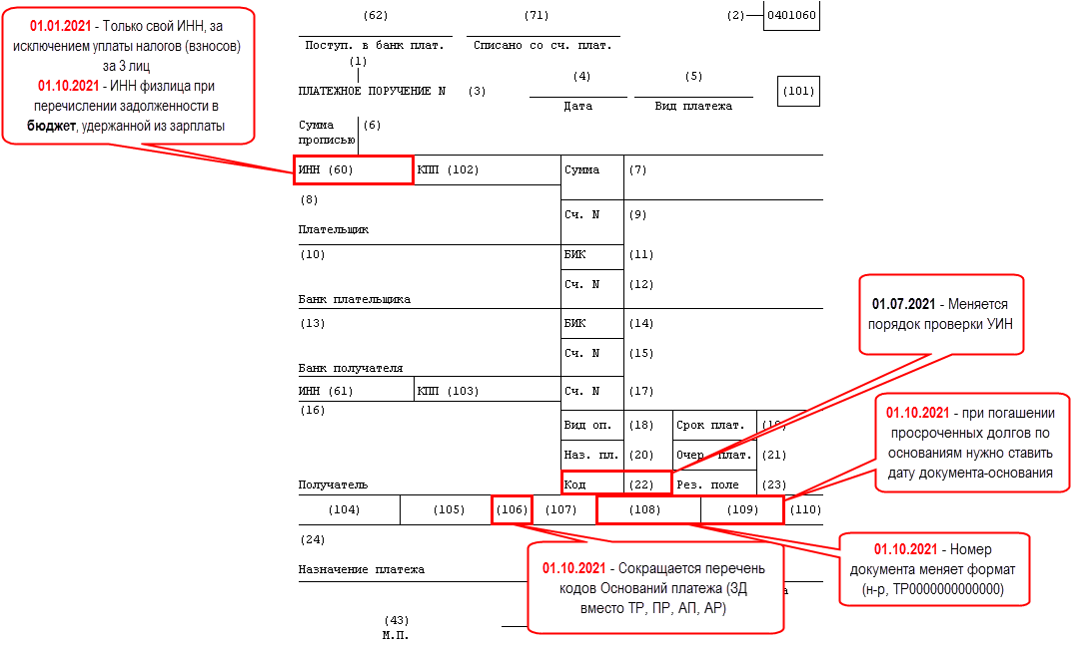

Необходимые реквизиты

Существует стандартный набор реквизитов:

- Каждой форме или ордеру в соответствие со стандартами от законодательства присевается свой индивидуальный номер, который прописывается цифрами, в нашем случае это 0401066.

- Дата в ордере проставляется в соответствие формата «00.00.00», указывается точная дата исполнения платежа либо перевода денег.

- Договором обозначается вид платежа, с помощью которого будет проведена операция.

- Сумма платежа указывается изначально в цифрах, а затем в письменном виде без сокращений и с новой строчки.

- Объем средств для оплаты платежа указывается так же в цифрах.

- Данные из исходника вносят в поле плательщик.

- Банковский индикационный код устанавливается к лицу, которое выступает в роли плательщика.

- Номер счета выставляется физического лица, которому будет произведен перевод денежных средств.

- Наименование получателя финансовых средств в виде платежа вносится из исходного бланка.

- Номер счета, по которому определенное лицо получает перевод денежных средств.

- В обязательном порядке необходимо внести данные по назначению платежа.

- В случае частичного исполнения заполняется поле содержание платежа.

- Отметка банка. Проставляется печать от банка и подпись уполномоченного лица, необходимо тщательно проверить данное поле, чтобы печать была видной и четкой.

Остальные поля предоставляются для установки ИИН обеих сторон – как получателя, так и отправителя средств. Из представленной информации следует, что стандарт ордеров одинаков, однако некоторые из организаций используют свои значения из-за спецификации или нестандартного рода деятельности.