Что такое маржинальность

Маржинальность – это отношение маржи к выручке в процентном выражении. В нашем примере маржинальность в сентябре равна 62,16% – если разделить 373 тыс. руб. маржи на 600 тыс. выручки.

Простыми словами, маржинальность – это процент от выручки, полученной в расчетном периоде (месяц/квартал/год), которой предприятие может относительно свободно распоряжаться. Конечно, заложив финансирование постоянных расходов.

Максимальный показатель маржинальности – 100%, потому что маржа не может быть больше выручки. Также значение может уйти в минус при условии, что маржа в расчетном периоде будет отрицательной. Если показатель отрицательный, у компании проблемы – на каждой проданной единице продукции она теряет деньги.

Порядок формирования прибыли коммерческого банка

Прибыль – главный показатель результативности работы банка. В экономической литературе прибыль банка определяется как разница между его валовым доходом и общей суммой расходов за определенный период, нарастающим итогом за год. Зачастую ее определяют как банковскую маржу, то есть суммарную величину процентов полученных от клиентов по размещенным ресурсам за минусом процентов уплаченных банком клиентам по вкладам и депозитам.

Однако банковская прибыль формируется не только за счет процентов, имеет и другие источники. Полученная прибыль является базой для увеличения и обновления основных фондов банка, прироста его собственного капитала, гарантирующего стабильность финансового положения и ликвидность баланса, обеспечения соответствующего уровня дивидендов, развитие повышения качества банковских услуг.

В соответствии с имеющейся группировкой доходов и расходов коммерческого банка валовая прибыль банка подразделяется на:

— Операционную прибыль, равную разнице между суммой операционных доходов и расходов

— Процентную прибыль – превышение полученных банком процентных доходов над процентными расходами

— Комиссионную прибыль – превышение комиссионных доходов над комиссионными расходами

— Прибыль от операций на финансовых рынках – разница между доходами и расходами от этих операций

— Прочую операционную прибыль – разница между прочими операционными доходами и прочими операционными расходами

— Прибыль от побочной деятельности – доходы от побочной деятельности за вычетом затрат на её осуществление

— Прочую прибыль – разница между прочими доходами и прочими расходами

Наибольшую долю в составе прибыли составляет операционная прибыль, а в ней – процентная прибыль.

Балансовая прибыль отражает лишь промежуточный финансовый результат банка в отчетном периоде. Конечным финансовым результатом является чистая прибыль коммерческого банка, представляющая собой остаток доходов банка после покрытия всех расходов, в том числе и непредвиденных, формирование резерва, уплаты налогов из прибыли. Действующими правилами ведения БУ в кредитных организациях предусмотрен следующий порядок расчета чистой прибыли.

Чистые процентные и аналогичные доходы = проценты полученные и аналогичные доходы – проценты уплаченные и аналогичные расходы

Чистые комиссионные доходы = комиссионные доходы – комиссионные расходы

Текущие доходы = чистые процентные и аналогичные доходы + чистый комиссионный доход + прочие операционные доходы

Чистые текущие доходы до формирования резерва и без учета непредвиденных расходов = текущие доходы – прочие операционные доходы

Чистые текущие доходы без учета непредвиденных расходов = чистые текущие доходы до формирования резерва и без учета непредвиденных расходов – изменение величины резервов

Чистый доход до выплаты налога на прибыль = чистые текущие доходы без учета непредвиденных расходов + непредвиденные доходы – непредвиденные расходы

Чистая прибыль отчетного года = чистый доход до выплаты налога на прибыль – налог на прибыль – отсроченный налог на прибыль – непредвиденные расходы после налогообложения

Чистую прибыль банка за вычетом дивидендов, выплаченных акционерам банка, называют капитализируемой прибылью.

Определение и принцип работы

Маржинальность – это показатель, который позволяет определить, какая часть выручки от продажи товара или услуги остается у предприятия после вычета всех переменных затрат. Она показывает, сколько денег остается для покрытия постоянных расходов и получения прибыли.

Рентабельность – это показатель, который характеризует эффективность использования капитала. Он показывает, насколько прибыльное предприятие, сравнивая ее с затратами на капитал.

Различие между маржинальностью и рентабельностью заключается в том, что маржинальность отражает разницу между выручкой и переменными затратами, тогда как рентабельность учитывает общую прибыль и затраты предприятия.

Принцип работы маржинальности и рентабельности связан с анализом финансовых результатов предприятия. Для расчета маржинальности необходимо определить выручку и переменные затраты, а затем вычислить долю переменных затрат в выручке. Рентабельность рассчитывается путем деления прибыли на капитал, вложенный в предприятие.

Таким образом, маржинальность и рентабельность являются важными показателями эффективности бизнеса и помогают принимать решения по улучшению финансовых результатов предприятия.

Маржинальность и рентабельность чем отличаются простыми словами

Финансовая устойчивость и рентабельность являются ключевыми факторами успеха любого бизнеса. Понимание того, что такое рентабельность и как ее измерять, а также понятие маржи и маржинальности, помогут бизнес-лидерам принимать правильные решения и управлять финансовыми ресурсами эффективно.

В этом тексте мы рассмотрим основные понятия рентабельности и маржи, их классификацию, а также разницу между данными показателями и их применение в бизнесе.

Рентабельность является одним из важнейших финансовых показателей, который используется для определения эффективности работы бизнеса. Она показывает, сколько денег заработала компания на каждый вложенный рубль. В общем случае, чем выше рентабельность, тем лучше для бизнеса, так как это означает, что компания генерирует больший доход.

Одним из наиболее распространенных способов расчета рентабельности является определение показателя чистой рентабельности. Для его расчета необходимо разделить чистую прибыль на выручку от продаж. Чистая прибыль – это доход компании, оставшийся после вычета всех расходов, связанных с производством или оказанием услуг.

Важно отметить, что рентабельность может отличаться в зависимости от отрасли и типа бизнеса. Также этот показатель может меняться в под влиянием таких факторов, как: конъюнктура рынка, сезонные факторы, изменение цен на ресурсы, конкуренция и так далее

Поэтому рентабельность необходимо рассчитывать регулярно и проводить анализ ее изменений во времени.

Рентабельность является ключевым финансовым показателем, который может влиять на принятие решений по управлению бизнесом. Например, если рентабельность компании ниже, чем ожидалось, то могут быть приняты меры по улучшению производительности, снижению издержек или повышению цен на товары и услуги, чтобы увеличить прибыль.

Существует несколько видов рентабельности, которые могут быть рассчитаны для оценки финансовой эффективности бизнеса. Рассмотрим некоторые из них.

- Чистая — это наиболее распространенный вид. Она показывает, сколько процентов чистой прибыли компания заработала на каждый рубль выручки. Для расчета этого показателя необходимо разделить чистую прибыль на выручку от продаж.

Маржа — это разница между ценой продажи товара или услуги и его себестоимостью. Она показывает, сколько прибыли компания получает на каждый проданный товар или услугу. Маржа является ключевым показателем финансовой эффективности бизнеса.

Маржинальность — это процентная доля маржи в выручке. Она показывает, какую часть выручки компания сохраняет в виде прибыли после вычета всех затрат на производство и продажу товара или услуги, а также в чём она получает наибольшую прибыль.

Маржа и маржинальность являются важными показателями при анализе финансовой эффективности компании. Более высокая маржа и маржинальность обычно свидетельствуют о более эффективной бизнес-модели и возможности генерации большей прибыли.

Однако, повышение маржи и маржинальности может быть достигнуто за счет повышения цен на товары или услуги, что может привести к потере доли рынка и снижению объемов продаж. Поэтому, необходим баланс между увеличением маржи и сохранением конкурентоспособности компании на рынке.

Компании могут также использовать маржинальность для анализа различных товаров или услуг, которые они предлагают, чтобы определить, какие из них наиболее прибыльны и где могут быть сделаны улучшения в управлении затратами.

В целом, понимание маржи и маржинальности является важным для успешного управления бизнесом и принятия обоснованных решений по развитию компании в том, в чём она наиболее эффективна.

Маржинальность является важным показателем финансовой эффективности бизнеса, который позволяет определить, какая часть выручки компании остается в виде прибыли после вычета затрат на производство и продажу товаров или услуг. Существует несколько видов маржинальности, которые используются для анализа финансовой эффективности компании:

- Грязная — это разность между выручкой от продаж и затратами на производство, включая затраты на материалы, труд и прочие переменные. Она показывает, сколько прибыли компания получает от каждой продажи, но не учитывает постоянные затраты, такие как аренда помещений, зарплаты руководителей, налоги и т.д.

Маржинальность и рентабельность чем отличаются

КЛИЕНТЫ И ПРИБЫЛЬ

5 МИН

Чтобы оценить эффективность и рентабельность бизнеса, нужно разобраться, насколько он маржинальный. Объясняем, как считать маржинальность, чем она отличается от прибыли и наценки.

Что такое маржа и маржинальность

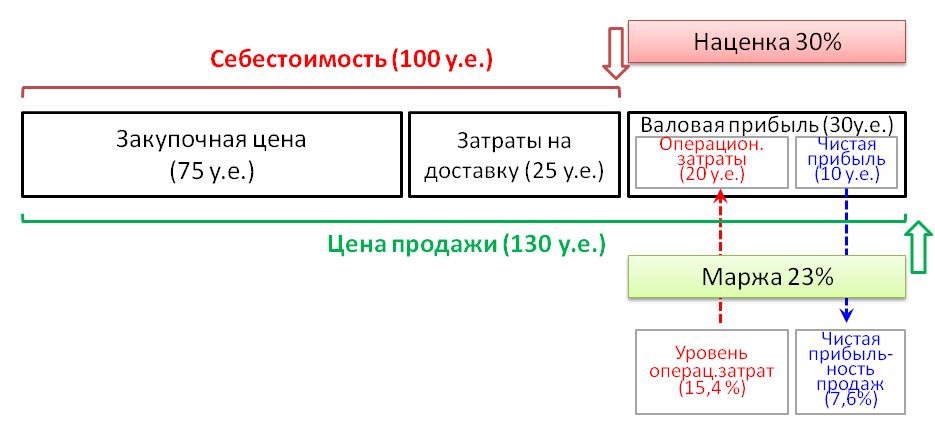

Маржа — это разница между себестоимостью товара и ценой, по которой продают товар. В себестоимость входят все издержки на производство, закупку, упаковку и логистику товара, в том числе траты на сырьё, газ, свет и зарплату сотрудников.

Маржинальность можно считать по разным формулам. Если хотите узнать маржу в деньгах (в абсолютной величине), используйте эту:

Ц — цена СТ — себестоимость МАРЖ — маржинальность бизнеса

Если нужна маржинальность в процентах — эту:

МАРЖ = (Ц − СТ) / ОП × 100 %

ОП — объём продаж

Зачем считать маржинальность

Показатель считают и владельцы компаний, и инвесторы. Если следить за ним в течение нескольких лет, можно увидеть, насколько бизнес успешен. Мы уже рассказывали , как повысить маржинальность и что делать предпринимателю, чтобы увеличить прибыль.

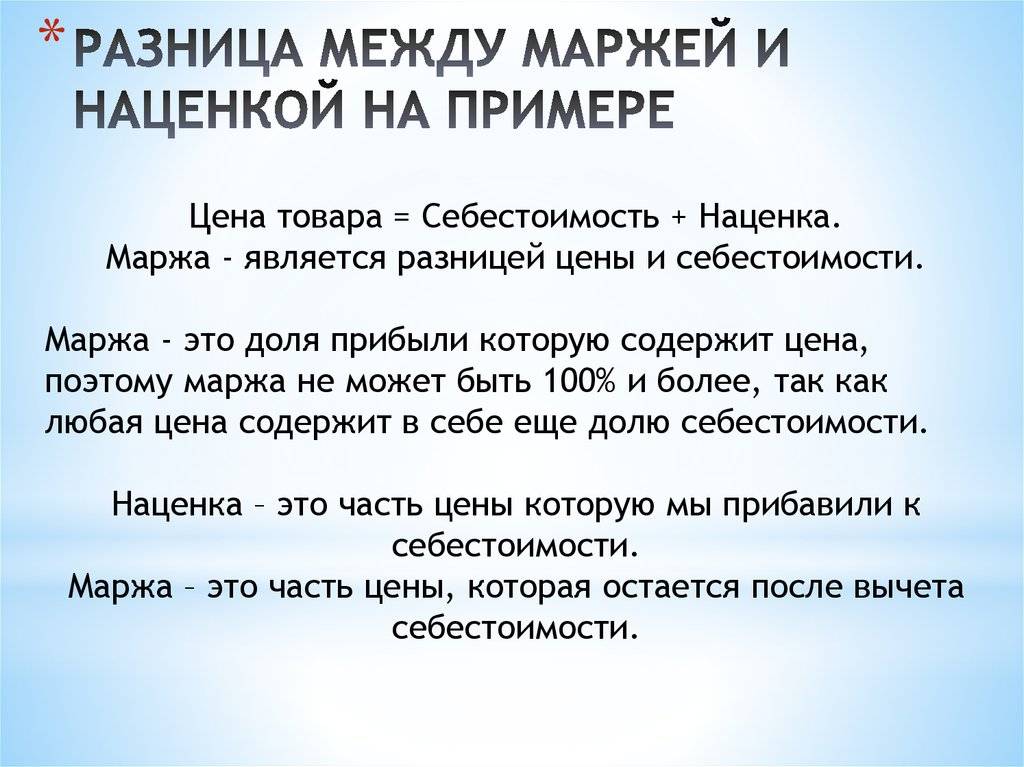

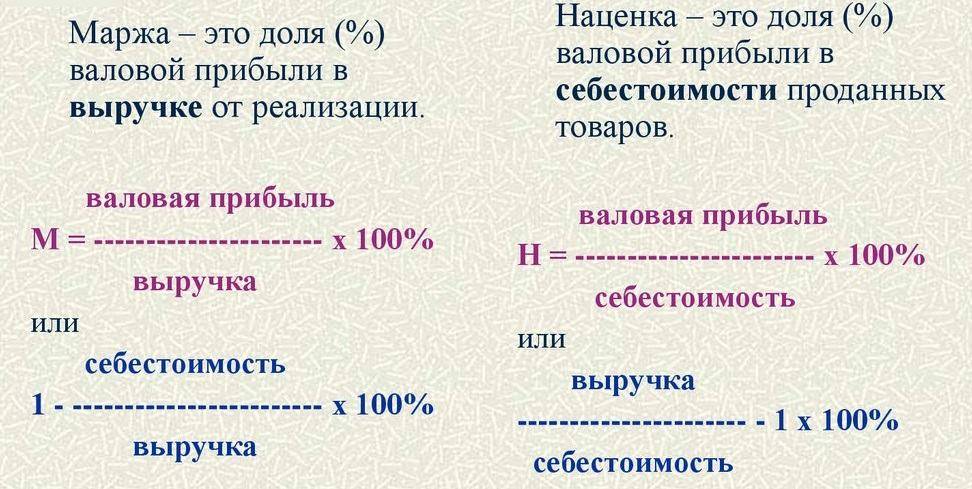

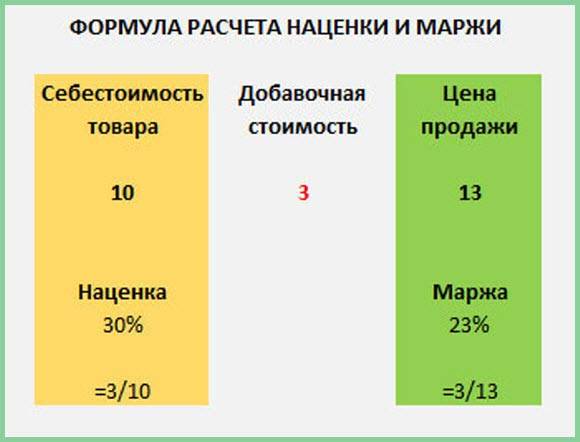

Маржинальность, наценка и прибыль. В чём разница?

Наценка не то же самое, что и маржа. Путаница возникает потому, что для наценки и маржи нужна одна и та же формула, если считать в деньгах. Поэтому считайте в процентах.

Наценка = (Цена — Себестоимость) / Себестоимость × 100 %

При вычислении маржинальности нужно делить на цену, по которой товар продаётся, а при расчёте наценки — на себестоимость. Наценка неограниченна и может быть любой в зависимости от расходов продавца и востребованности на рынке. Маржинальность же имеет верхнюю планку и не может быть выше 100 %.

Прибыль — это доход бизнеса за вычетом обязательных расходов, но до налогов. Чистая прибыль — это доход после налоговых выплат.

Виды маржинальности для разных товаров

К низкомаржинальным относятся товары первой необходимости: бытовая химия, детское питание, бакалея. В этой сфере много конкурентов и небольшая наценка — 10–20 %.

Все расчёты проведены на примере ИП, работающих по УСН 6 %.

Пример

Предприниматель производит детское пюре. Себестоимость одной банки — 30 рублей. С наценкой 20 % она будет стоить 36 рублей. С учётом налога 6 % (не берём в расчёт другие возможные расходы на развитие бизнеса) цена составит 38,12 рубля. Считаем маржинальность продукта в этом случае: 38,12 − 30 = 8,12 ₽ , или (38,12 − 30) / 38,12 × 100 % = 21,3 %.

К среднемаржинальным товарам относятся бытовая техника, стройматериалы, электроника. Конкуренция на этих рынках высока, но товары используются долго и могут стоить дорого. Здесь наценка побольше — в среднем 50 %. Продаются такие товары в меньшем объёме, чем низкомаржинальные, но тоже пользуются спросом.

Пример

Компания производит мастерки для каменщиков. Себестоимость одного мастерка — 70 рублей. Производитель сделал наценку 50 % и получил 105 рублей. С учётом налога мастерки будут продавать за 111,5 рублей. Маржинальность одного мастерка составит 111,5 − 70 = 41,5 ₽ , или (111,5 − 70) / 111,5 × 100 % = 37,2 %.

Высокомаржинальные товары — это продукты, спрос на которые стабильно высокий. Они окупаются благодаря высокой наценке, достигающей 300–500 % и более.

Пример

Компания продаёт воздушные шарики с гелием.

- Один шар стоит 10 рублей.

- Баллон гелия — 6500 рублей, хватит на 100 шаров.

- Лента — 1 рубль.

Себестоимость одного шарика с учётом затрат на шар, ленту и гелий — 76 рублей. С наценкой 100 % получается 152 рубля. Плюс налог — уже 161,1 рубля. Считаем маржинальность продукта: 161,1 − 76 = 85,1 ₽ , или (161,1 − 76) / 161,1 × 100 % = 52,8 %.

Статья обновлена 8 ноября 2022

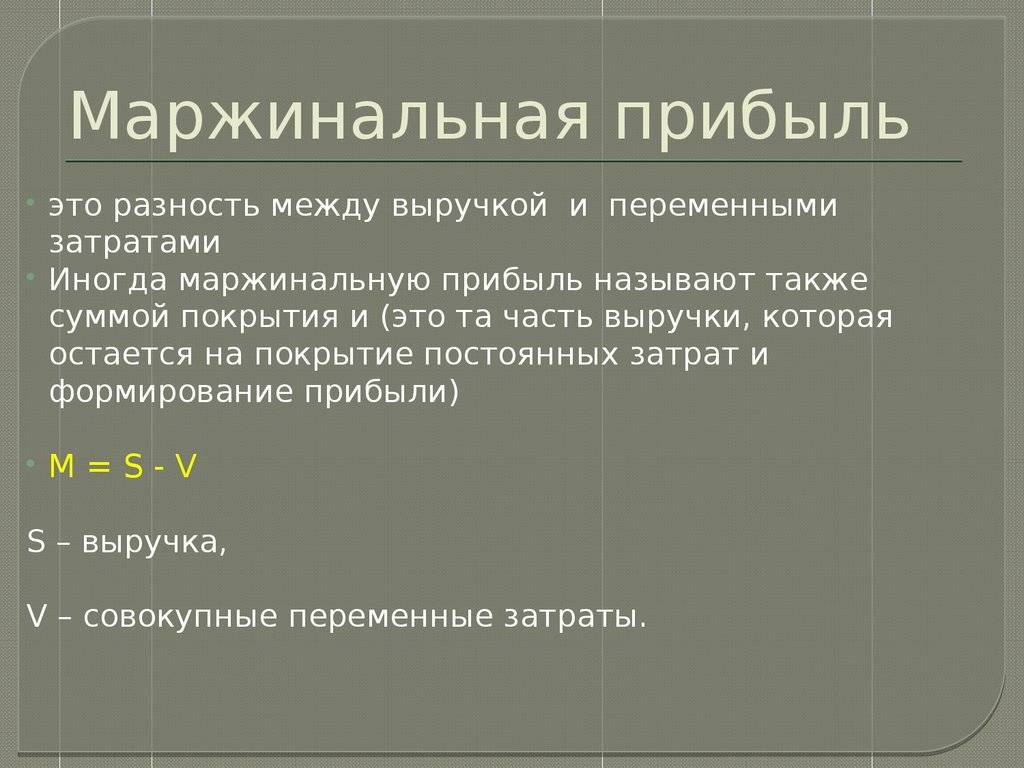

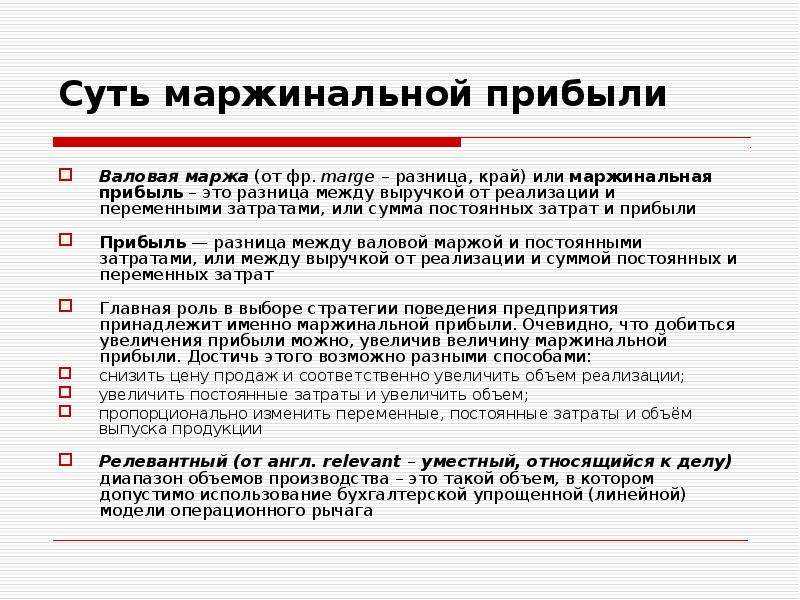

Маржинальная прибыль

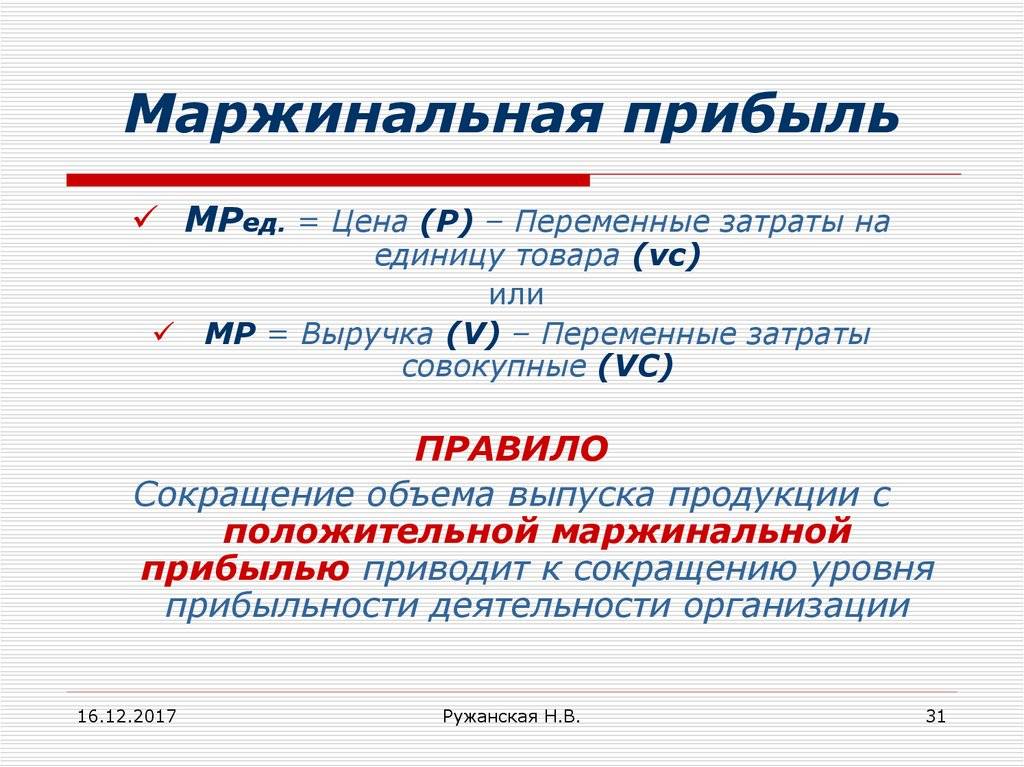

Маржинальная прибыль или маржа – это выручка за вычетом переменных расходов компании.

То же самое, но простыми словами: маржинальная прибыль – сколько заработал ваш бизнес после вычета затрат, понесенных в связи с производством товара или оказанием услуги.

Рассчитывается маржинальная прибыль очень просто:

МП = Выручка – переменные затраты

К переменным издержкам относятся затраты компании, зависящие от объема производства или продаж. Например, сдельная часть зарплаты рабочих или закупка сырья для создания продукции.

Диджитал-агентство занимается созданием сайтов под ключ. В этом месяце оно получило 500 000 рублей выручки. Для выполнения работ привлекали дизайнера и разработчика. Их работа стоила агентству 100 000 рублей.

Посчитаем маржинальную прибыль, подставив данные в формулу:

МП = 500 000 – 100 000 = 400 000 рублей

Маржинальная прибыль очень нестабильна и постоянно меняется, так как прямо связана с объемом товаров и услуг. Но если каждый месяц проводить анализ маржинальной прибыли, можно понять, успешно развивается компания или на каком-то из этапов производства продукции что-то пошло не так.

Например, если маржинальная прибыль была стабильной, а потом резко упала, возможно, подорожало сырье или повысилась зарплата сотрудников, производящих товар или оказывающих услуги.

В чем разница между маржой и прибылью?

Исходя из всего выше сказанного, можно понять, что маржа учитывает лишь себестоимость продукции, а прибыль – абсолютно все сопутствующие расходы. Таким образом, чем больше первое, тем больше второе. Но по размерам маржа все равно будет выше прибыли, что естественно, ведь она включает в себя меньше расходов.

Так зачем вообще нужны эти два понятия? Прибыль позволяет увидеть чистые деньги, которые компания получила в процессе своей деятельности. А маржа регулирует ценообразование, траты на маркетинг и прочее. Она даже способна спрогнозировать доходы в будущем.

Разница между маржой и прибылью

В финансовой сфере не бывает ненужных показателей. Даже если они сильно похожи друг на друга, все равно имеют разные значения

Важно уметь правильно оценивать маржу и прибыль, а также отличать их друг от друга, чтобы грамотно планировать работу своей организации в дальнейшем

Рассчитывать эти значения нужно регулярно, чтобы сравнивать их с предыдущими результатами и прогнозировать будущие. Правильная оценка динамики этих показателей может помочь отследить тенденции рынка, скорректировать работу всей фирмы, внести необходимые изменения, отредактировать ценовую политику и многое другое. Эффективность работы всей компании во многом зависит от того, насколько верно и своевременно будут высчитаны маржа и прибыль.

Чем выручка отличается от прибыли?

Термин «выручка» обычно используется для обозначения денежной суммы, которую компания получила от продажи товаров или услуг. Это своего рода общий оборот компании, полученный от реализации своей основной деятельности. Чтобы рассчитать выручку, нужно знать, как рассчитать оборот компании — сумму денег, полученных от продажи всех товаров и услуг, учтенных наличие возвратов и скидок.

Прибыль, с другой стороны, является остаточной суммой от выручки после вычета всех расходов компании, связанных с процессом производства и продажи товаров или услуг. Она показывает, сколько компания зарабатывает после учета всех издержек. Для расчета прибыли вычитаются из выручки следующие затраты: переменные издержки, постоянные издержки, налоги и проценты по заемным средствам.

Например, компания А имеет выручку в размере 1 миллиона рублей. После вычета переменных издержек в размере 500 000 рублей и постоянных издержек в размере 300 000 рублей, компания получает прибыль в размере 200 000 рублей.

Таким образом, основные отличия между выручкой и прибылью заключаются в том, что выручка является общей суммой денег, полученных от продажи товаров или услуг, в то время как прибыль — это остаточная сумма после вычета всех издержек, связанных с процессом продажи, производства и административной деятельности компании.

На что лучше ориентироваться: маржу или прибыль?

Это взаимозависимые показатели. Ориентироваться только на один из них нельзя. Если исходя из маржи рассчитывается предварительное значение прибыли, то и исходя из прибыли регулируются размеры маржи. Через маржу можно управлять многими составляющими бизнес-процессов, например, ценообразованием, что в конечном итоге скажется на прибыли. Исключать любой из этих показателей из финансовой цепочки нельзя. Итог может оказаться плачевным. Каждая компания, хоть и заявляет, что финальной целью является получения прибыль, но на нее они могли и не выйти, не рассчитав потенциальную маржу.

Бесполезно

16

Занятно

120

Помогло

150

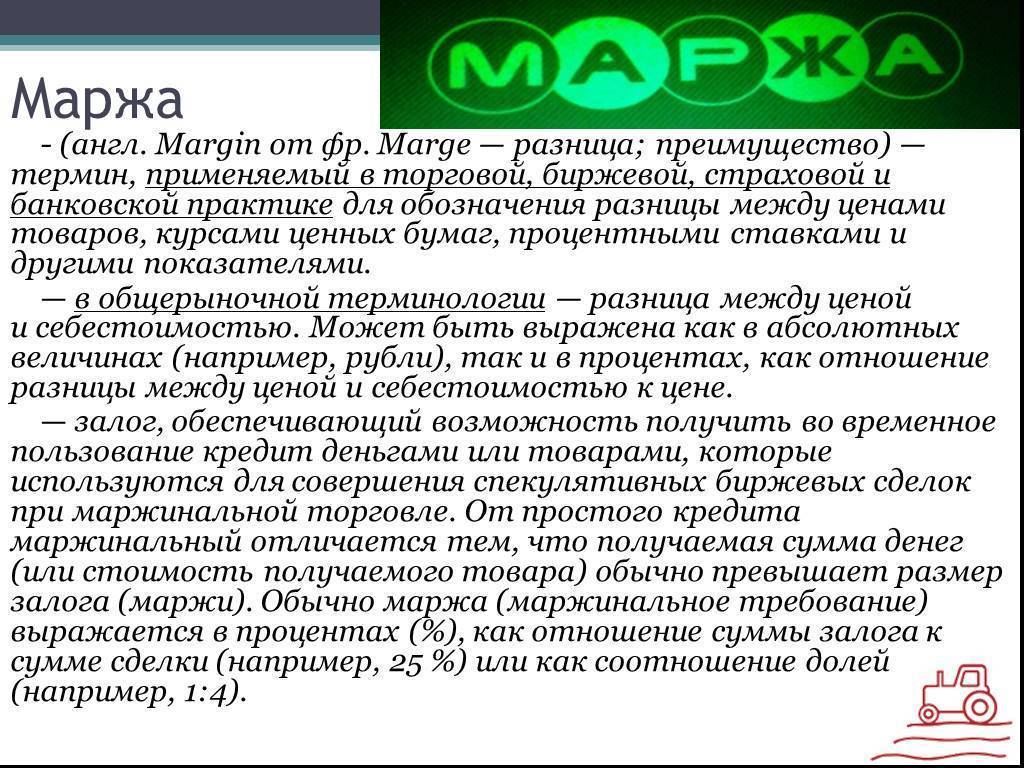

Маржа как разница между показателями

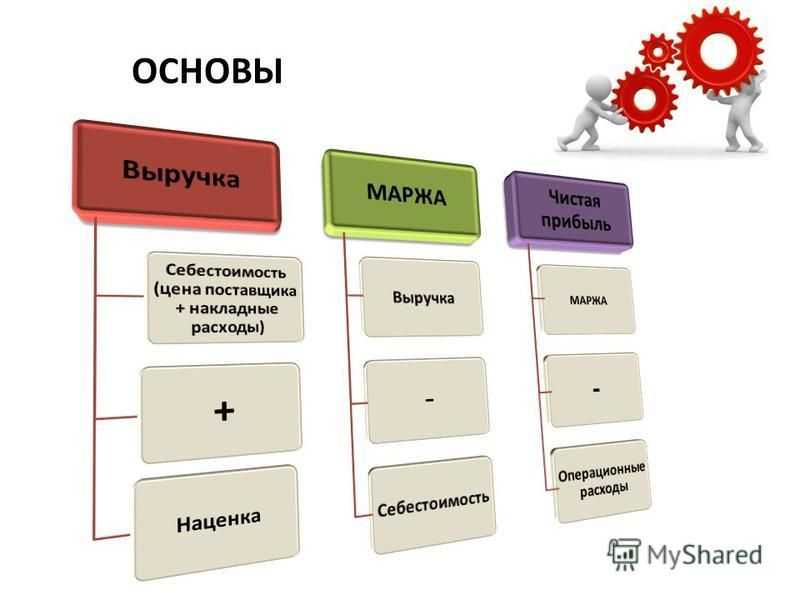

В переводе с английского слово «маржа» можно интерпретировать как «разница». В управленческом учете и финансовом анализе понимание этого термина более конкретное. Маржа представляет собой разность между выручкой предприятия и себестоимостью продукции. Зачастую ее также называют валовой прибылью.

Маржа (валовая прибыль) = Выручка – Себестоимость продукции Данный показатель выражают обычно в денежных единицах. Он показывает, сколько именно выгоды получил владелец бизнеса от реализации своей продукции за вычетом переменных издержек на ее производство. В целом маржа играет крайне важную роль в оценке эффективности деятельности фирмы, поскольку: От ее размера зависит итоговый результат деятельности фирмы – прибыль;

Именно она ложится в основу формирования фондов развития предприятия; Значение показателя, выраженное в процентах, рассчитывается, как ((Выручка – Себестоимость) / Выручка) * 100% и показывает наценку на товар компании в процентах; Коэффициент маржи представляет собой отношение валовой прибыли к выручке.

При умножении полученного значения на 100% получается рентабельность продаж – важнейший показатель оценки деятельности фирмы. Все указанные выше показатели рассчитываются в процессе деятельности фирмы и формируют отдельное направление управленческого учета – маржинальный анализ. В целом, маржа позволяет эффективно манипулировать переменными издержками и выручкой, влияя тем самым на итоговый финансовый результат.

Прибыль – конечный финансовый результат функционирования бизнеса. Целью формирования любой коммерческой организации выступает получение положительной разницы между притоками и оттоками от деятельности. Прибыль, в отличие от маржи, являет собой итоговый финансовый результат, а именно совокупный доход за вычетом всех возможных видов затрат. Лучше всего отличие прибыль от маржи просматривается в форме №2 – Отчете о прибылях и убытках предприятия.

Так, для получения валовой прибыли нужно вычесть себестоимость продукции из выручки. Расчет прибыли происходит иначе: Прибыль = Выручка – Себестоимость продукции – Коммерческие издержки – Управленческие затраты – Проценты уплаченные + Проценты полученные – Внереализационные расходы + Внереализационные доходы – Прочие расходы + Прочие доходы На полученное значение впоследствии начисляется налог на прибыль. После его вычета образуется чистая прибыль.

Она направляется на выплату дивидендов акционерам и формирование нераспределенной прибыли, которая играет роль резерва и основы для инвестирования в будущее развитие предприятия. Иными словами, при расчете маржи учитывается только один тип издержек – переменные затраты на производство, которые формируют себестоимость. Прибыль же предполагает учет все видов расходов и поступлений, с которыми сталкивается фирма в процессе производства товаров и услуг.

https://youtube.com/watch?v=9h1IUsdmGLM

В теории управленческого учета существует важная закономерность: изменение выручки пропорционально изменению валовой прибыли. Изменение же маржи, пропорционально изменению прибыли. При этом, рост и падение прибыли в процентах всегда выше аналогичных изменений маржи.

Это явление экономисты называют эффектом операционного рычага. В целом, и прибыль и валовая маржа играют ключевую роль в деле анализа денежных поступлений и затрат в процессе деятельности фирмы. Они позволяют оценить итог производственной и торговой деятельности, эффективность использования ресурсов и общие результаты работы предприятия.

Рентабельность: суть показателя

Рентабельность выражает соотношение прибыли предприятия к его активам или капиталу. Она позволяет определить, во сколько раз окупаются вложения в бизнес и какую прибыль приносит каждая единица вложенного капитала.

Вычисление рентабельности производится на основе финансовых отчетов предприятия, в которых указываются доходы и расходы за определенный период времени. Формула для расчета рентабельности может быть разной в зависимости от того, какие источники доходов и расходов учитываются.

Рентабельность может быть вычислена для всего предприятия в целом или для отдельных его компонентов, таких как отделы, проекты или товарные группы. Такой подход позволяет более детально оценить эффективность различных частей бизнеса и принять соответствующие управленческие решения.

Высокая рентабельность является показателем успешности бизнеса, так как она говорит о том, что предприятие способно генерировать высокую прибыль при относительно небольших затратах на ее получение. Низкая рентабельность, напротив, говорит о неэффективном использовании ресурсов и требует принятия корректирующих мер.

| Год | Выручка | Прибыль | Активы | Рентабельность |

|---|---|---|---|---|

| 2020 | 1000000 | 200000 | 5000000 | 0.04 |

| 2019 | 800000 | 150000 | 4000000 | 0.0375 |

| 2018 | 750000 | 100000 | 3500000 | 0.0286 |

В приведенной выше таблице приведены данные о выручке, прибыли и активах предприятия за последние три года, а также рассчитана рентабельность. Можно заметить, что рентабельность увеличивается с каждым годом, что говорит о росте эффективности бизнеса и повышении его прибыльности.

Таким образом, рентабельность является важным индикатором оценки финансовой устойчивости и эффективности работы предприятия. Она позволяет выявить проблемные области в бизнесе и принять меры для их устранения, а также принять управленческие решения, направленные на увеличение прибыли и эффективности.

Как рассчитать маржинальность

Расчет маржинальности основан на определении величины валовой прибыли и ее отношения к выручке. Чтобы рассчитать маржинальность, следуйте следующим шагам:

- Определите величину выручки. Для этого умножьте цену единицы товара на количество проданных единиц. Например, если цена вашего товара составляет 100 рублей, а количество проданных единиц – 1000, то выручка составит 100 000 рублей.

- Определите себестоимость товаров. Себестоимость – это сумма затрат на производство товара, включая материалы, труд и другие непрямые расходы. Пусть себестоимость одной единицы товара составляет 50 рублей.

- Рассчитайте валовую прибыль. Для этого вычтите себестоимость товаров из выручки. В нашем примере это будет 100 000 — (50 * 1000) = 50 000 рублей.

- Рассчитайте маржинальность. Разделив валовую прибыль на выручку и умножив на 100%, получим маржинальность. Например, если валовая прибыль составляет 50 000 рублей, а выручка – 100 000 рублей, то маржинальность равна 50%.

Рассчитывая маржинальность, важно принимать во внимание также структуру затрат, ценообразование и другие факторы, которые могут повлиять на результаты расчета. Этот показатель поможет вам понять, насколько эффективно управляются ресурсами вашего бизнеса и как можно увеличить прибыльность

Примеры и особенности

Для более ясного представления разницы между маржинальностью и рентабельностью, рассмотрим следующие примеры.

Пример 1. Предприятие А производит и продает телевизоры. Себестоимость производства одного телевизора составляет 200 долларов, а продажная цена — 400 долларов. Таким образом, маржинальность предприятия А равна 200 долларов (400 — 200). Rентабельность же предприятия можно определить как отношение прибыли к обороту. Пусть в течение года предприятие продает 1000 телевизоров, тогда прибыль составит 200 долларов * 1000 = 200 000 долларов.

Оборот предприятия составит 400 долларов * 1000 = 400 000 долларов. Таким образом, рентабельность предприятия А будет равна 200 000 / 400 000 = 0.5 или 50%. Маржинальность и рентабельность в данном случае показывают разные показатели: маржинальность подразумевает разницу между продажной ценой и себестоимостью единицы товара, а рентабельность — эффективность использования общих ресурсов предприятия для получения прибыли.

Пример 2. Предприятие Б занимается продажами компьютеров. Себестоимость одного компьютера составляет 800 долларов, а продажная цена — 1200 долларов. Таким образом, маржинальность предприятия Б равна 400 долларов (1200 — 800).

Однако, у предприятия Б было продано всего 10 компьютеров в течение года, что составляет оборот в 1200 долларов * 10 = 12 000 долларов. В данном случае, рентабельность предприятия будет равна 400 долларов / 12 000 долларов = 0.0333 или 3.33%. Таким образом, можно видеть, что маржинальность может быть высокой, но рентабельность низкой из-за низкого оборота.

Виды прибыли

Главный бухгалтер определил финансовый результат в виде прибыли. Но руководителю необходимо понимать, что прибыль бывает разная. В управленческом учете существуют несколько видов прибыли, каждая из которых несет разную смысловую нагрузку, по-разному рассчитывается и применяется для расчета различных экономических показателей деятельности. Поговорим о самых важных из них.

Валовая прибыль

Валовая прибыль или Gross Profit – показывает результат только от основного вида деятельности. Помимо выручки от реализации товаров, работ и услуг, она учитывает издержки, которые сформировали себестоимость реализованного продукта.

Валовая прибыль = Выручка без НДС – Себестоимость

Также применяется формула валовой прибыли по сведениям из бухгалтерской отчетности. Она имеет вид:

Валовая прибыль = Строка 2110 (Выручка) – Строка 2120 (Себестоимость)

Если валовая прибыль низкая и стремится к нулю, значит, основная деятельность не приносит ожидаемых результатов. Необходимо пересматривать производственный процесс, менять ассортимент выпускаемого товара, сокращать убыточные производства или же менять направление деятельности. Наихудшим вариантом, которого все стремятся избежать, является закрытие производства.

Прибыль от продаж

Прибыль от продаж или Operation Income – это показатель валовой прибыли, скорректированный на величину коммерческих и управленческих расходов.

Формула расчета имеет вид:

Прибыль от продаж = Валовая прибыль – Коммерческие расходы – Управленческие расходы

В отчетности прибыль от продаж можно увидеть по одноименной строке 2200, при этом итоговая сумма складывается из:

Прибыль от продаж = Строка 2100 (Валовая прибыль) – строка 2210 (Коммерческие расходы) – строка 2220 (Управленческие расходы)

Значимость показателя для топ-менеджмента велика – сведения о полученной прибыли от продаж необходимы при расчете рентабельности компании, активов и капитала и позволяют руководителям принимать управленческие решения, касающиеся перспективности ведения бизнеса и дальнейшего инвестирования средств.

Прибыль до уплаты налогов

Показатель должен учитывать доходы и расходы от ведения прочей, дополнительной деятельности. Так, для производственного предприятия прочей деятельностью может быть выдача займов с целью получения процентов, операции с валютой с целью получения выгоды в виде положительных курсовых разниц, благотворительность и т.д.

При расчете необходимо учитывать вышеприведенные формулы:

Прибыль до уплаты налогов = Прибыль от продаж + Прочие доходы – Прочие расходы

В бухгалтерской отчетности этот вид прибыли можно найти по строке 2300. Чтобы получить эти сведения, необходимо поработать со следующими строками отчетности:

Прибыль до налогообложения = Строка 2200 (Прибыль от продаж) + Строка 2310 (Доходы от участия в других организациях) + Строка 2320 (Проценты к получению) – Строка 2330 (Проценты к уплате) + Строка 2340 (Прочие доходы) – Строка 2350 (Прочие расходы)

Прочие доходы и расходы не связаны с основной деятельностью, но в некоторых компаниях эти значения могут превышать финансовые результаты от основного бизнес-направления. В этом случае необходимо принимать решения о смене вида деятельности и о перестройке всех бизнес-процессов.

Чистая прибыль

Чистая прибыль должна учесть абсолютно все доходы и расходы компании за определенный период, включая налоги, взимаемые с прибыли пени и штрафные санкции.

Формула расчета имеет вид:

Чистая прибыль = Прибыль до уплаты налогов – Текущий налог с прибыли

Используя показатели строк отчетности, перестроим формулу:

Чистая прибыль = Строка 2400 (Прибыль до налогообложения) – Строка 2410 (Налог на прибыль)

Необходимо различать понятие чистой и нераспределенной прибыли.

Нераспределенная прибыль включает в себя чистую прибыль текущего года, включая прибыль прошлых лет, не использованную собственниками на выплату дивидендов, пополнение резервного капитала, погашение убытков и на иные цели.

В МСФО и в управленческом учете принято определять также иные результаты финансовой деятельности – EBIT, EBITDA, которые в бухгалтерском учете не нашли применения.

Виды маржи

В основном при оценке эффективности бизнеса рассчитывают три вида маржи. Всё это – относительные показатели:

- Валовая маржа – это разница между объемом продаж и себестоимостью продукции, деленная на объем продаж. Она показывает фактически полученную прибыль от производства или продажи и выражена при этом в процентном отношении.

- Чистая маржа – рассчитывается как соотношение чистой прибыли (за вычетом всех расходов, включая себестоимость, постоянные расходы, проценты и налоги) к общему доходу. По этому показателю можно посмотреть реальную эффективность бизнеса. По сути, это рентабельность продаж компании.

- Операционная маржа – это соотношение операционной прибыли (от основного вида деятельности) к общему доходу.

Также компании могут рассчитывать дополнительные виды маржи, например:

- Фронт-маржа показывает, сколько выручки принесет каждый проданный товар или оказанная услуга. Рассчитывается как разница между розничным товарооборотом и себестоимостью продаваемой продукции (в рублях или в процентах).

- Бэк-маржа – это дополнительные доходы от поставщиков, которую получает компания, если приобретает услуги или материалы со скидками или в рамках программ лояльности (например, маркетинговые и ретро-бонусы).

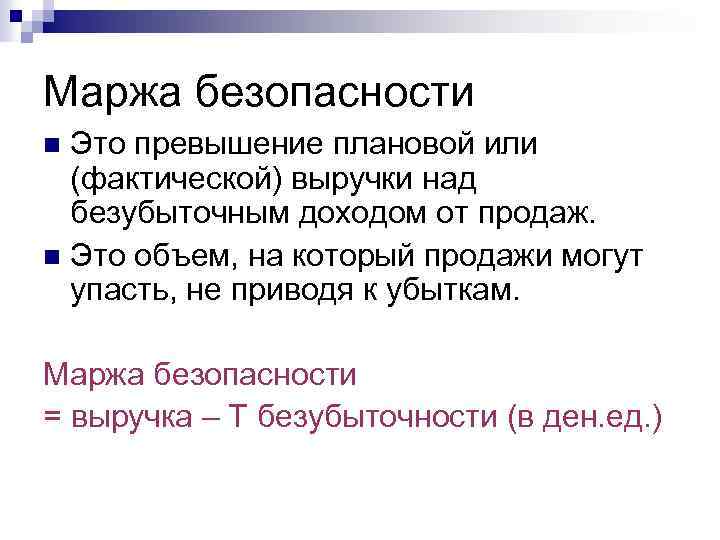

- Маржа безопасности – определяется как разница между плановым объемом продаж и минимальным (от которого компания не получит чистой прибыли, но и не понесет убытки). То есть, это своего рода точка безубыточности.

- Маржа платежеспособности – это разница между активами фирмы (деньгами и имуществом) и обязательствами перед клиентами и контрагентами. Чаще все рассчитывается страховыми компаниями.

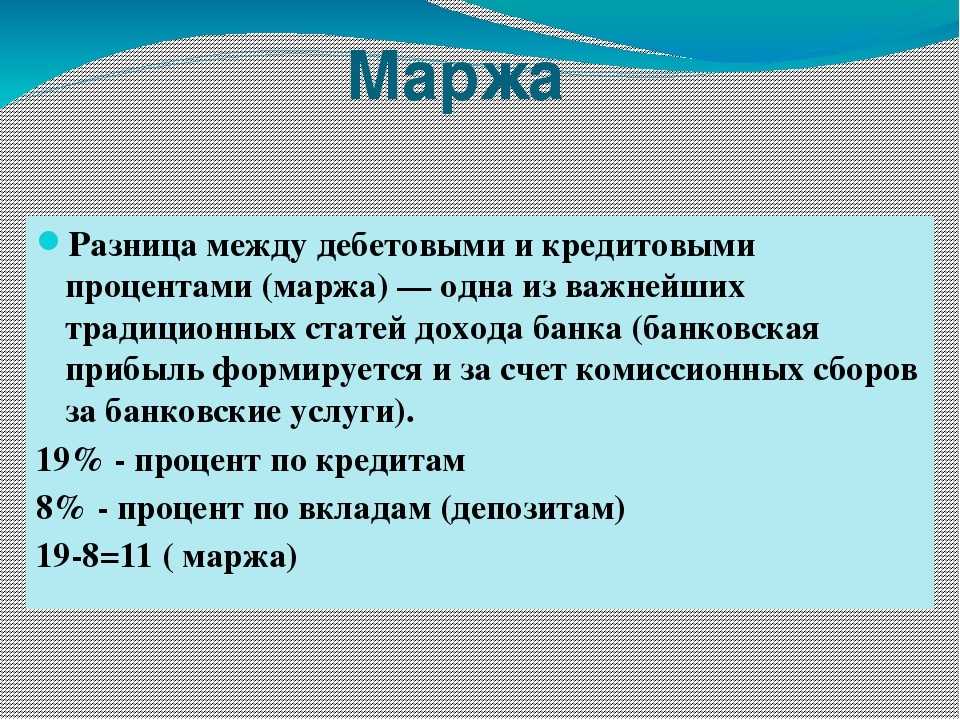

- Банковская маржа – показывает разницу между ставками по депозиту и кредиту. На нее могут влиять ставки процентов по займам и вкладам, а также их сроки. Конечный результат – чистый процентный доход банка.

- Гарантийная маржа – определяется как минимальный размер необходимых денег для начала ведения бизнеса. В банковской сфере – как разница между суммой кредита и стоимостью залога. То есть, это сумма, которую бизнесмен или заемщик должен собрать из своих средств.

- Кредитная маржа – определяется как разница между суммой кредита и стоимостью залога, она рассчитывается банками.