Чистая прибыль

Чистая прибыль – это заработок компании после уплаты налогов, сборов, обязательных платежей и других затрат, прямо или косвенно относящихся к товару или услуге.

То же самое, но простыми словами: чистая прибыль – это сколько денег заработал ваш бизнес за конкретный период после вычета всех расходов: от затрат на сырье до налогов в бюджет.

Как посчитать чистую прибыль:

Чистая прибыль = Выручка – постоянные расходы – переменные расходы – коммерческие расходы – административные расходы – налоги и взносы – проценты по кредитам – амортизация.

Если вы уже высчитали составляющие чистой прибыли: валовую и операционную, формулу чистой прибыли можно немного упростить:

ЧП = операционная прибыли – налоги и взносы – проценты по кредитам – амортизация

Adesk сам посчитает чистую прибыль вашего бизнеса

Не нужно вручную подставлять значения в формулу – сервис посчитает чистую прибыль на основе ваших данных и покажет ее в отчете ОПиУ. Попробуйте Adesk бесплатно и убедитесь: проводить анализ расходов и доходов организации — это проще, чем кажется.

Попробовать бесплатно

О чем говорит размер чистой прибыли? О том, с каким результатом сработала компания в указанный промежуток времени. Именно от этого показателя зависит размер дивидендов, сумма, которую можно реинвестировать в бизнес или размер взносов в резервные фонды.

Зная чистую прибыль, можно рассчитать рентабельность или прибыльность бизнеса, то есть посмотреть насколько эффективна компания с финансовой точки зрения.

Рентабельность = чистая прибыль / выручка * 100%

Чем выше процент рентабельности, тем эффективнее компания использует ресурсы и извлекает из них выгоду.

Ключевые показатели анализа капитала

Анализ капитала компании проводится на основании абсолютных и относительных показателей. Абсолютные характеризуют прирост или убыток, выраженный в натуральных единицах – рублях, миллионах рублей и т.д., а относительные показывают рост или уменьшение, выраженное в %.

Для полноценного построения картины развития предприятия абсолютные и относительные показатели рассматриваются в динамике за несколько лет. Это позволяет проследить стабильность развития и спрогнозировать дальнейшую динамику компании – которая, разумеется, не обязательно будет следовать прогнозу на основании своих исторических данных. Но все же.

Помимо абсолютных и относительных показателей, для полноты картины также рассчитывают различные коэффициенты:

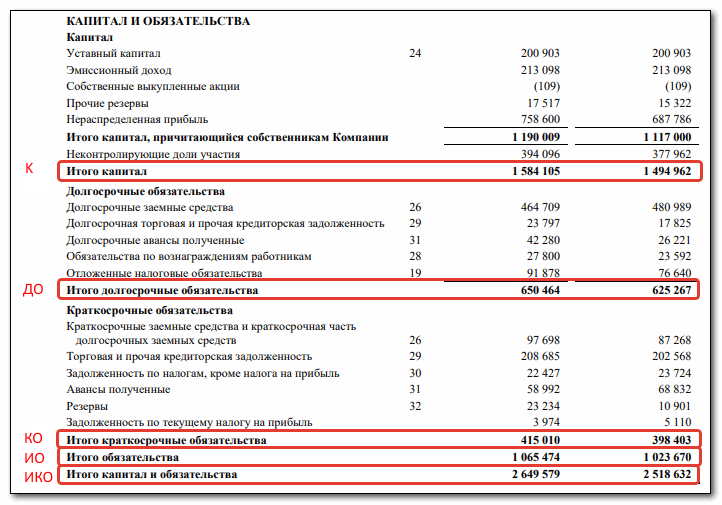

Информацию о капитале предприятия можно взять из консолидированного отчета о финансовом положении, в разделе «капитал и обязательства». Проанализируем перечисленные показатели на базе отчетности ПАО «Россети» за 2019 г. Но перед тем, как рассчитать указанные выше коэффициенты, проанализируем общую динамику капитала компании.

Динамика капитала предприятия

Динамика – это абсолютный показатель, отражающий увеличение/уменьшение анализируемой строки баланса со временем. Для расчета из значения строки текущего периода необходимо отнять значение предшествующего года. Данные указаны в млн. рублей.

| Наименование строки | 2019 г. | 2018 г. | Динамика |

| Капитал (К) | 1 584 105 | 1 494 962 | 89 143 |

| Долгосрочные обязательства (ДО) | 650 464 | 625 267 | 25 197 |

| Краткосрочные обязательства (КО) | 415 010 | 398 403 | 16 607 |

| Итого капитал и обязательства (ИКО) | 2 649 579 | 2 518 632 | 130 947 |

В ПАО «Россети» произошел прирост по всем показателям пассива. Капитал увеличился на 89 143 миллионов рублей, ДО на 25 197 млн. руб., КО – 16 607 млн. руб. Общий прирост составил 130 947 миллионов рублей. Больше всего вырос размер собственного капитала, что характеризует компанию положительно. Тем не менее главная черта бизнеса это умение генерировать прибыль.

Для более детального изучения капитала компании можно рассмотреть динамику по каждой строке баланса в отдельности, а не по итоговым показателям. Это позволит оценить, за счет чего именно произошло увеличение общего размера капитала.

Анализ структуры предприятия

Анализ структуры компании позволяет определить долю каждой позиции в общей сумме капитала. Эта доля определяется путем деления каждого числа на итоговую сумму пассива баланса, умноженную на 100%. Ничего сложного:

| Наименование | 2019 г. | Доля | 2018 г. | Доля |

| Капитал | 1 584 105 | 59,8% | 1 494 962 | 59,4% |

| Долгосрочные обязательства | 650 464 | 24,5% | 625 267 | 24,8% |

| Краткосрочные обязательства | 415 010 | 15,7% | 398 403 | 15,8% |

| Итого капитал и обязательства | 2 649 579 | 100% | 2 518 632 | 100% |

В пассиве баланса ПАО «Россети» доля собственного капитала составляет почти 60%, при этом наблюдается прирост капитала в 2019 году по сравнению с 2018 г. на 0,4%. Можно считать, что он остался постоянным.

Наименьшее влияние на структуру пассива ПАО «Россети» оказывает раздел КО, так как имеет наименьшую долю менее 16%. При этом наблюдается снижение доли его влияния в 2019 г. на 0,1%. Это значит, что компания осуществляет деятельность преимущественно за счет собственных денег и в малой степени зависит от краткосрочных кредитов или дебиторской задолженности со сроком погашения менее года.

Доход

Доход — это все деньги, которые были заработаны в ходе предпринимательской деятельности. Также доходом можно считать: повышение стоимости имущества, положительная разница между валютными курсами и снижение обязательств компании.

Делят доход на два вида:

- Реализационный — от основной деятельности.

- Внереализационный — не связан с основной деятельностью и поступает периодически (прочие доходы).

Пример. Организация «Моё Дело» предоставляет услуги по бухгалтерскому обслуживанию и внедрению управленческого учёта. Доход с этих направлений будет считаться реализационным.

Если, например, у компании вырастет стоимость имущества к 2024 году, то это уже будет внереализационный доход.

Также если организация решит взять кредит и получит на счёт 1 млн ₽, то это не будет считаться доходом. Его можно будет признать, если кредитор решит списать долг, и такой доход будет внереализационным.

Виды прибыли

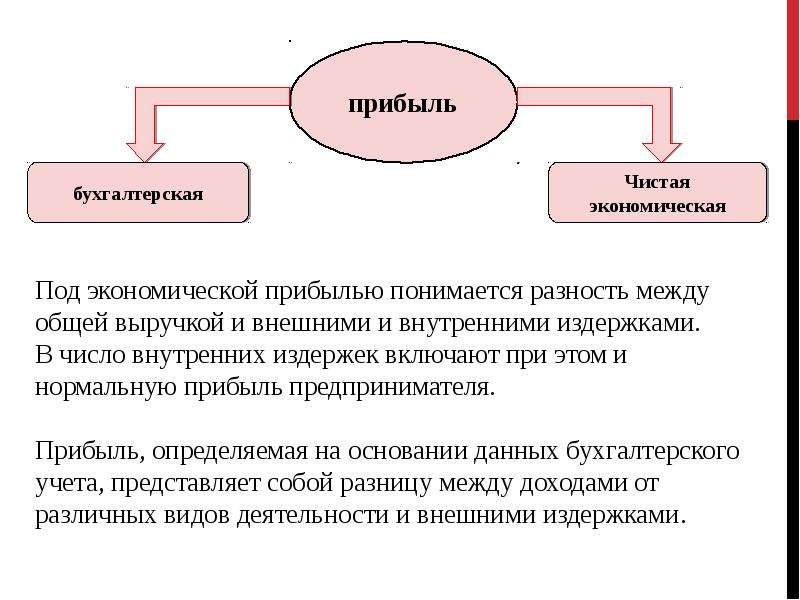

Бухгалтерская прибыль рассчитывается в бухгалтерском учете при формировании бухгалтерской отчетности. При этом размер прибыли будет зависеть от применяемых стандартов бухгалтерского учета. Поэтому сумма прибыли, рассчитанная по национальным стандартам, может существенно отличать от прибыли, рассчитанной по стандартам МСФО.

Экономическая прибыль является более емким понятием, т.к. при ее расчете могут учитываться отдельные доходы и расходы, которые согласно стандартам бухучета не учитываются при калькуляции бухгалтерской прибыли. Например, собственник бизнеса может дополнительно учесть в расходах всю сумму представительских расходов, «подарки» чиновникам и прочие сопутствующие ведению бизнеса расходы.

При расчете бухгалтерской прибыли выделяют валовую прибыль (как сумму прибыли предприятия от всех видов хозяйственной деятельности до вычета из нее налогов и других обязательных платежей) и чистую прибыль (т.е. прибыль, которая остается в распоряжении компании после уплаты всех налогов и обязательных платежей).

Валовая прибыль (Gross profit) включает в себя три основных компонента:

- Операционная прибыль (т.е. прибыль от основной деятельности компании — производства (продажи) продукции, выполнения работ, оказания услуг).

- Прибыль от реализации имущества (например, продажа основных фондов, которые больше не используются компанией в производственном процессе).

- Прибыль от внереализационных операций (например, погашение безнадежной дебиторской задолженности, уплата контрагентами различных штрафных санкций за несоблюдение условий заключенных договоров, курсовые разницы, выплата страхового возмещения и т.п.).

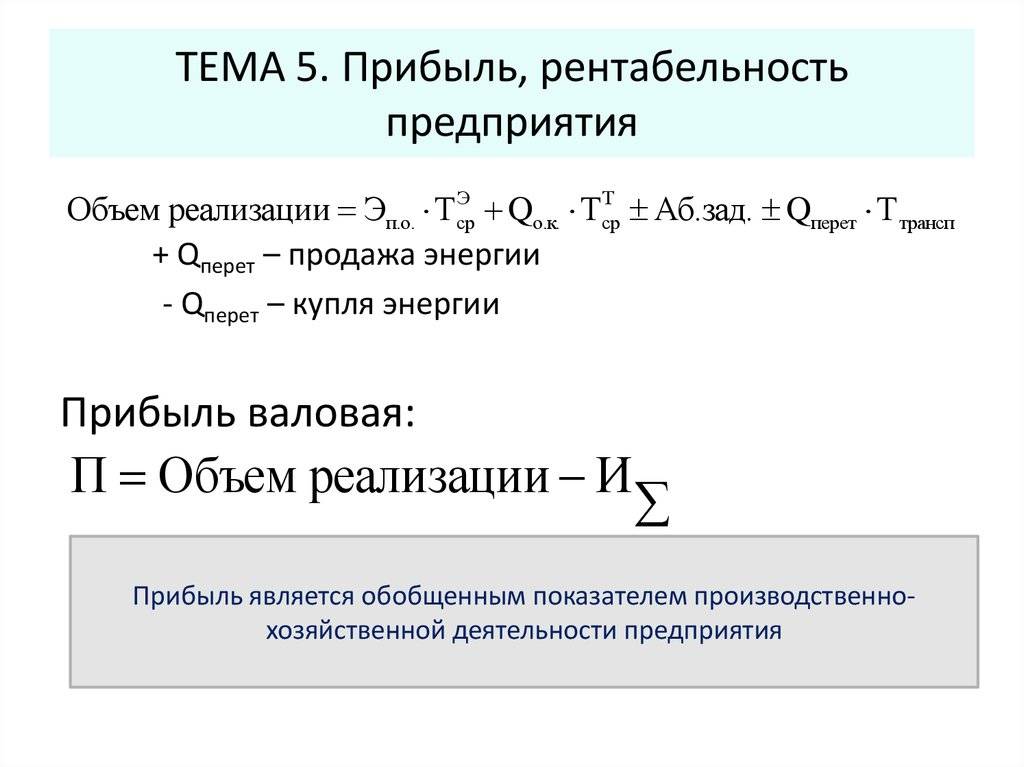

Формула расчета бухгалтерской прибыли может быть представлена в следующем виде:

Схематически структуру формирования прибыли можно отразить так:

Структура формирования прибыли предприятия

В международной практике помимо валовой и чистой прибыли довольно часто осуществляется расчет таких показателей как EBITDA, EBIT и EBT.

EBITDA

EBITDA (Earnings before interest, taxes, depreciation, and amortization) — прибыль до вычета процентов, налогов и амортизации. EBITDA показывает финансовый результат компании, исключая влияние эффекта структуры капитала (т.е. процентов, уплаченных по заемным средствам), налоговых ставок и амортизационной политики организации. Показатель EBITDA позволяет провести сравнительный анализ предприятий одной отрасли, которые имеют различную структуру капитала, используют разный механизм налогообложения, а также применяют разную амортизационную политику.

EBIT

EBIT (Earnings Before Interest and Taxes) – прибыль до вычета процентов и налогов. EBIT — это по сути промежуточный результат между расчетом валовой и чистой прибыли. EBIT позволяет провести сравнительный анализ различных компаний, абстрагировавшись от структуры их капитала (т.е. исключив затраты на обслуживание заемного капитала) и влияния разных налоговых ставок. Часто EBIT путают с операционной прибылью, которая в отличие EBIT не включает доходы и расходы по прочим операциям.

EBT

EBT (Earnings before taxes) — прибыль до налогообложения. Показатель EBT позволяет объективно сравнивать компании, работающие в различных налоговых юрисдикциях.

ROS — рентабельность реализации продукции

ROS (return on sales) — коэффициент рентабельности реализации продукции или коэффициент коммерческой рентабельности. ROS (рентабельность продаж) отражает прибыльность операционной (производственно-коммерческой) деятельности предприятия. ROS рассчитывается по формуле:

Формула расчета коэффициента рентабельности реализации продукции (ROS)

Рентабельность продаж отражает эффективность текущей операционной деятельности предприятия и результативность его ценовой политики. На рентабельность продаж оказывает влияние целый ряд факторов, в частности ассортимент выпускаемой продукции и ее востребованность на рынке, эффективность каналов дистрибуции продукции, стадия жизненного цикла продукта, конкурентоспособность продукции, уровень конкуренции между товаропроизводителями и т.п.

Прибыль

Прибыль – это разница между доходами и затратами организации. Доходы представляют собой выручку от продажи товаров или предоставления услуг, которая может выражаться в денежном или товарном эквиваленте. Затраты включают в себя стоимость закупки товаров, оплату труда персонала, налоги, аренду помещений, оплату коммунальных услуг и другие расходы.

Основные характеристики прибыли заключаются в следующем:

- Прибыль имеет точные цифровые значения и может быть подсчитана в денежной единице.

- Динамика развития предприятия напрямую зависит от его прибыли за отчетные периоды. Часть прибыли может быть выделена на улучшение условий труда, повышение квалификации сотрудников, рекламу и другие мероприятия, что способствует увеличению эффективности труда и получению большего количества доходов.

Для чего рассчитывают прибыль

Расчет и оценка показателя нужны в разных ситуациях:

- Для понимания текущего положения дел и вектора движения к намеченной цели. Начало работы сопровождается подготовкой бизнес-плана с расчетами затрат, прибыли, сроков окупаемости, перечислением влияющих факторов. Цифру, полученную за определенный отрезок времени, сравнивают с прогнозируемой или запланированной. По результатам делают выводы. Если показатель ниже ожидаемого, то владельцы предприятия анализируют ранее принятые решения на предмет ошибок.

- Для определения резервов последующего роста показателя. Если расчеты показали высокую себестоимость, то придется искать новых поставщиков. Если цену реализации оставить прежней, а снизить затраты, то прибыль увеличится. Маркетинговые мероприятия или разработка нового дизайна упаковки помогут привлечь дополнительных клиентов.

- Для корректировки стратегии развития. Определение прибыли поможет выявить высокодоходные и низкодоходные направления деятельности. Следовательно, первому направлению нужно уделять больше внимания, а от производства продукции, не приносящей дохода, стоит отказаться в пользу более выгодной.

Зачем рассчитывать рентабельность

Рентабельность — это экономический показатель, который показывает, насколько эффективно используются ресурсы: сырье, кадры, деньги и другие материальные и нематериальные активы. Можно рассчитать рентабельность отдельного актива, а можно — всей компании сразу.

Рентабельность рассчитывают, чтобы спрогнозировать прибыль, сравнить компанию с конкурентами или предсказать доходность инвестиций. Еще рентабельность предприятия оценивают, если собрались его продавать: компания, которая приносит больше прибыли и при этом тратит меньше ресурсов, стоит дороже.

Как рассчитывается рентабельность

Существует коэффициент рентабельности — он показывает, насколько эффективно используются ресурсы. Этот коэффициент — это отношение прибыли к ресурсам, которые вложили, чтобы ее получить. Коэффициент может выражаться в конкретной величине прибыли, полученной на единицу вложенного ресурса, а может — в процентах.

Например, компания производит сметану. 1 литр молока стоит 5 рублей, а 1 литр сметаны — 80 рублей. Из 10 литров молока получается 1 литр сметаны. Из 1 литра молока можно сделать 100 миллилитров сметаны, которые будут стоить 8 рублей. Соответственно, прибыль с 1 литра молока — 3 рубля ( 8 ₽ − 5 ₽ ).

Чтобы посчитать рентабельность ресурса «Молоко», делим прибыль на стоимость ресурса: 3 / 5 = 0,6 , или 60%.

А другая компания производит мороженое. 1 килограмм мороженого стоит 200 рублей. Для его производства надо 20 литров молока по той же цене — 5 рублей за литр. Из 1 литра молока получится 50 граммов мороженого, которые будут стоить 10 рублей. Прибыль с 1 литра молока — 5 рублей ( 10 ₽ − 5 ₽ ).

Рентабельность ресурса «Молоко» при производстве мороженого: 5 / 5 = 1 , или 100%.

Вывод: отдача от ресурсов при производстве мороженого выше, чем при производстве сметаны, — 100% > 60%.

Коэффициент рентабельности может выражаться также в количестве затраченных ресурсов, которые понадобились, чтобы получить фиксированную сумму прибыли. Например, чтобы получить 1 рубль прибыли в случае со сметаной, надо потратить 330 миллилитров молока. А в случае с мороженым — 200 миллилитров.

Виды показателей рентабельности

Чтобы оценить эффективность работы компании, используют несколько показателей рентабельности. Каждый из них рассчитывается как отношение чистой прибыли к какой-то величине:

- К активам — рентабельность активов (ROA).

- К выручке — рентабельность продаж (ROS).

- К основным средствам — рентабельность основных средств (ROFA).

- К вложенным деньгам — рентабельность инвестиций (ROI).

- К собственному капиталу — рентабельность собственного капитала (ROE).

Проще говоря, показатель рентабельности — это прибыль, которую делят на тот показатель, рентабельность которого хотят узнать.

Какая бывает рентабельность: основные виды и формулы для расчёта

Чтобы объективно оценить эффективность бизнеса, рассчитывают показатели рентабельности для разных ресурсов компании.

Рассмотрим основные виды рентабельности:

- рентабельность активов;

- рентабельность продаж;

- рентабельность основных средств;

- рентабельность оборотных активов;

- рентабельность производства;

- рентабельность продукции (товаров);

- рентабельность персонала;

- рентабельность инвестиций.

Рентабельность активов (ROA). Показывает, насколько эффективно бизнес использует свои активы. Например, какую прибыль компании приносит её недвижимость, оборудование или транспорт.

ROA = Прибыль / Стоимость активов × 100%

Рентабельность продаж (ROS). Показывает долю прибыли в общей выручке бизнеса.

ROS = Прибыль / Выручка × 100%

По-другому рентабельность продаж называют нормой прибыли.

При расчёте ROS можно использовать разные — например, чистую, валовую, маржинальную или операционную — в зависимости от направления работы бизнеса или количества товаров/услуг.

Рентабельность основных средств (ROFA). Показывает доходность бизнеса от использования основных средств, которые участвуют в производстве товаров и услуг. Например, оборудования, производственных линий, цехов.

Рассчитывается аналогично рентабельности активов:

ROFA = Прибыль / Стоимость основных средств × 100%

ROFA важно рассчитывать для капиталоёмких предприятий — например, крупных производств. Это помогает контролировать износ основных средств и своевременно их модернизировать или продавать

Рентабельность оборотных активов (RCA). Показывает эффективность использования оборотных активов бизнеса.

Оборотные активы — ресурсы, которые компания использует для производства товаров/услуг и которые, в отличие от основных средств, расходуются полностью. Это, например, материалы, сырьё, складские запасы.

RCA = Прибыль / Стоимость использованных оборотных активов × 100%

Рентабельность производства (ROP). Показывает эффективность использования основных средств и оборотных активов одновременно.

ROP = Прибыль / (Стоимость основных средств + Стоимость использованных оборотных активов) × 100%

Рентабельность производства можно рассчитывать для всего производства компании или для его отдельных направлений. Например, для разных цехов.

Рентабельность продукции (ROM). Показывает долю прибыли в каждом рубле, потраченном на производство товаров или услуг компании.

ROM = Прибыль / Себестоимость товаров (услуг) × 100%

Рентабельность продукции рассчитывают отдельно для каждого товара или услуги компании. По этому показателю можно понять, например, на какую продукцию нужно сократить издержки, а какую полностью снять с производства.

Рентабельность персонала (ROL). Показывает эффективность управления кадрами — насколько эффективно работают сотрудники компании.

ROL = Прибыль / Средняя численность персонала × 100%

Рентабельность инвестиций (ROI). Показывает доходность инвестиций в бизнес.

ROI = Прибыль / Стоимость инвестиций × 100%

По этому показателю можно понять, выгодно ли инвесторам финансировать бизнес.

Как прибыль облагается налогом

Налогу на прибыль посвящена глава 25 НК РФ. Его плательщиками являются юрлица на общей системе налогообложения, например, ООО, АО, ПАО и некоторые иностранные организации, например, имеющие представительства на постоянной основе.

Объект налогообложения – прибыль налогоплательщика, то есть доход, уменьшенный на величину понесенных расходов. Налоговая база исчисляется в денежном выражении. При нулевой прибыли налог платить не нужно.

Основная ставка налога – 20%, в 2022-2023 годах 3% от этой суммы зачисляется в федеральный бюджет и 17% – в региональный. Власти субъекта РФ вправе понизить размер ставки по части суммы, зачисляемой в региональный бюджет: до 13,5% для отдельных категорий организаций.

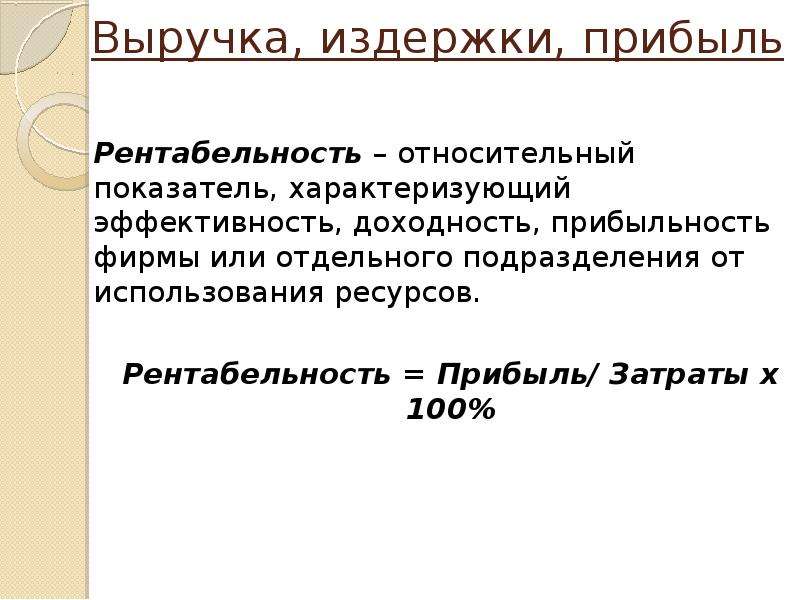

Что такое рентабельность

Рентабельность — отношение прибыли к ресурсам, которые вложили, чтобы эту прибыль получить. Она показывает, какую прибыль или убыток получил бизнес от использования этих активов.

Есть много видов рентабельности: рентабельность продаж, рентабельность основных средств, рентабельность товаров, рентабельность персонала и другие. Вид выбирают в зависимости от того, эффективность использования какого ресурса нужно проверить. Подробнее о самых распространённых видах рентабельности расскажем .

Рентабельность — один из главных показателей, по которым можно судить об успешности бизнеса. Чем выше общая рентабельность компании, тем эффективнее она работает и тем она успешнее.

Если рентабельность ниже нуля, бизнес работает в убыток.

Кроме этого, рентабельность рассчитывают, чтобы:

Анализ рентабельности капитала

Рентабельность капитала бывает разная, потому что сам капитал – широкое понятие. Он бывает собственным и заемным. А еще есть нечто среднее между ними под названием инвестированный.

Формулы для рентабельности капитала различаются только знаменателем. Вот какими они будут.

По каким формулам вычислять.

Рентабельность собственного капитала =

= Чистая прибыль ÷ (½ × Капитал и резервы н.г. + ½ × Капитал и резервы к.г.) = 2400 ОФР ÷ (½ × 1300 ББ н.г. + ½ × 1300 ББ к.г.)

Рентабельность заемного капитала =

= Чистая прибыль ÷ (½ × Долго- и краткосрочные обязательства н.г. + ½ × Долго- и краткосрочные обязательства к.г.) = 2400 ОФР ÷ (½ × [1400 ББ н.г. + 1500 ББ н.г.] + ½ × [1400 ББ к.г. + 1500 ББ к.г.])

Рентабельность инвестированного капитала =

= Чистая прибыль ÷ (½ × [Капитал и резервы н.г. + Долгосрочные обязательства н.г.] + ½ × [Капитал и резервы к.г. + Долгосрочные обязательства к.г.]) = 2400 ОФР ÷ (½ × [1300 ББ н.г. + 1400 ББ н.г.] + ½ × [1300 ББ к.г. + 1400 ББ к.г.])

Как посчитать по данным отчетности. Информацию по элементам капитала возьмем из пассива бухгалтерского баланса. Искомые значение рентабельности окажутся такими.

Таблица 5. Считаем рентабельность капитала

Показатель | 2020 | 2021 | Темп прироста, % |

1 | 2 | 3 | 4 |

Исходные данные, млн. руб.: | |||

– капитал и резервы на начало года | 19 353,0 | 22 107,4 | 14,2 |

– капитал и резервы на конец года | 22 107,4 | 23 298,9 | 5,4 |

– долгосрочные обязательства на начало года | 4 920,1 | 5 185,4 | 5,4 |

– долгосрочные обязательства на конец года | 5 185,4 | 4 799,0 | -7,5 |

– краткосрочные обязательства на начало года | 3 591,3 | 2 484,3 | -30,8 |

– краткосрочные обязательства на конец года | 2 484,3 | 2 227,0 | -10,4 |

– чистая прибыль | 39,4 | 851,5 | 2 058,5 |

Расчетное значение, %: | |||

– рентабельность собственного капитала | 0,19 | 3,75 | 1 870,9 |

= 39,4 ÷ (½ × 19 353,0 + ½ × 22 107,4) × 100 | = 851,5 ÷ (½ × 22 107,4 + ½ × 23 298,9) × 100 | × | |

– рентабельность заемного капитала | 0,26 | 11,62 | 4 448,5 |

= 39,4 ÷ × 100 | = 851,5 ÷ × 100 | × | |

– рентабельность инвестированного капитала | 0,07 | 3,07 | 4 066,5 |

= 39,4 ÷ × 100 | = 851,5 ÷ × 100 | × |

Как трактовать значение. Рентабельность капитала показывает отдачу в виде прибыли на рубль отдельных составляющих пассива. Названия коэффициентов подсказывают, о каких именно составляющих идет речь.

Напомним, что собственный капитал – это источники финансирования бизнеса, которые не подлежат возврату. Это «свои» средства, вложенные в активы.

Заемный капитал – это то, что предстоит отдать через определенное, как правило, заранее известное время. Например, кредиты и кредиторская задолженность.

А инвестированный капитал – это сумма собственного капитала и долгосрочной части заемного, то есть такого, который будет возвращен через год и больше.

Высокие значения рентабельности капитала являются сигналом для собственников и потенциальных инвесторов о том, что компания может наращивать ресурсы, которые получила. Значит, есть смысл удерживать ее акции или доли участия в уставном капитале либо вкладываться в них.

В АО «Янтарьэнерго» все три рентабельности капитала за 2021 г. выросли кратно. Причина, прежде всего, в значительном росте чистой прибыли. Однако одновременно улучшилась и структура пассивов. Собственный капитал подрос, а краткосрочные обязательства сократились. Это повышает также финансовую устойчивость компании, так как зависимость от внешних заимствований уменьшается. Подробнее про такое смотрите в материале «Анализ финансовой устойчивости: оцениваем структуру капитала и долговую нагрузку».

Виды прибыли

Необходимость разделять этот показатель на разновидности вызвана тем, что нужен глубокий и всесторонний анализ финансового состояния фирмы для принятия эффективных решений.

Некоторые виды свойственны только определенным сферам. Например, сметную рассчитывают в строительстве. Сметная прибыль – это средства, которые предназначены для подрядчиков – покрытие их расходов, оплату труда работников, развитие производства, их не относят к себестоимости строительства.

Рассмотрим подробнее основные виды прибыли в экономике.

По условиям формирования

Прибыль рассчитывают, как разницу между выручкой и расходами по разным статьям. В итоге получаются различные виды получаемого дохода:

- Валовая прибыль – рассчитывается, как разница между выручкой и себестоимостью. Помогает выявить продукцию, приносящую наибольшую прибыль, рассчитывается по каждому продукту или направлению деятельности.

- Маржинальная прибыль – показывает разницу между выручкой и переменными расходами, нужна для расчета точки безубыточности и рентабельности. Желательно ежемесячно ее контролировать.

- Чистая прибыль – разница между доходом и всеми расходами, включая налог на прибыль и платежи по кредитам. Показывает деньги, которыми фирма может распоряжаться на свое усмотрение, направляется на расширение, премии, дивиденды.

- Операционная прибыль – показывает разницу между выручкой и всеми текущими расходами с амортизацией. Показывает эффективность бизнеса по основной деятельности, фактически это прибыль от продаж.

- Нераспределенная прибыль – сумма неиспользованной прибыли компании, показывает сумму, которую можно направить на развитие и дивиденды акционерам. Сумма хранится на счету и не тратится.

- Балансовая прибыль – это фактически прибыль до налогообложения, достоверная основа для расчетов. Рассчитывается по данным бухучета и отражается в отчетности.

- Экономическая прибыль – разница между чистой (бухгалтерской) прибылью и неявными издержками. Она помогает инвесторам оценить эффективность вложений в проект, при этом учитывает незапланированные траты.

Наглядно разницу между показателями проще отобразить графически:

Некоторые экономисты предпочитают рассчитывать еще один вид – нормальную. Нормальная прибыль – это дополнительный индикатор, представляющий собой разницу между экономической и бухгалтерской прибылью. Фактически она равна размеру неявных расходов.

По источнику получения

Показатель формируется несколькими способами. По этому критерию различают прибыль:

- От операционной деятельности. Предприятие несет расходы на сырье, зарплату сотрудников, закупку оборудования, содержание офисных работников. При этом получает доходы о реализации изготовленных товаров, которые и выступают основой прибыли от операционной деятельности.

- От финансовой деятельности. Получается в результате выгодных краткосрочных вложений, например, в валюту, имеющую колебания курса.

- От инвестирования. Доход от финансовых вложений в производство, благодаря которым возросли объемы реализации и прибыли. К ней относят дивиденды, проценты по долгосрочным займам и вкладам.

В сумме все это дает балансовую (или доналоговую) прибыль.

По периодичности поступления

По этому основанию прибыль делят на:

- нормированную – ее получают на регулярной основе, если компания работает в штатном режиме;

- чрезмерную – полученную сверх ожидаемой;

- добавочную – можно получить при дополнительном сбыте;

- сезонную – получают в определенное время года.

По конечному результату

Исходя из результата различают три разновидности прибыли:

- Запланированную (иначе – нормативную или предусмотренную).

Ее размер перекрывает все расходы организации, позволяет реализовать план развития и полностью выполнить обязательства перед контрагентами.

Рассчитывается она по формуле:

Прибыль = (Объем выпуска * Цена за единицу без НДС) – (Объем выпуска * Себестоимость единицы)

- Минимально и максимально допустимую

Максимально возможная – это прибыль, при которой предельный доход сравнивается с предельными издержкам. До достижения равновесия компания вынуждена увеличивать объемы производства и сокращать расходы.

Минимально допустимая – это самый низкий размер, достаточный для ведения коммерческой деятельности и предупреждения банкротства.

- Упущенную (то есть недополученную) и отрицательную

Упущенная прибыль – это сумма, которую могла получить фирма при совершении сделки. Приблизительный расчет делают по бухгалтерским данным о расходах и доходах.

Отрицательная прибыль – это убыток, в этом случае издержки превышают доходы.

Эффективность того же фонда (ROE): показатель эффективности деятельности компании.

Рассчитывается путем увеличения чистой прибыли компании к ее собственным средствам на 100%; дает информацию о количестве прибыли, приходящейся на один акционерный капитал в рублях.

Яйцо.

Показатель доходности собственного капитала является важным индикатором финансовой устойчивости и эффективности компании, поскольку он измеряет, насколько эффективно руководство компании использует финансовые ресурсы для получения прибыли

Более высокая рентабельность собственного капитала обычно свидетельствует об эффективном использовании капитала и привлекает внимание потенциальных инвесторов

Рентабельность собственного капитала также предоставляет информацию о рисках, связанных с инвестированием в компанию. Более высокая рентабельность собственного капитала обычно свидетельствует о более низком уровне риска, так как указывает на способность генерировать прибыль независимо от внешних факторов.

Факторы, влияющие на рентабельность собственного капитала

Рентабельность собственного капитала зависит от различных важных факторов, таких как

- Чистая прибыль — чем выше прибыль, тем выше рентабельность собственного капитала,

- Собственный капитал — сумма инвестиций в компанию, которая влияет на рентабельность собственного капитала,

- Показатели продаж — более высокие показатели продаж способствуют повышению рентабельности собственного капитала

- Эффективность использования активов — ожидается, что компании, которые умело используют свои активы, будут иметь более высокую рентабельность собственного капитала; и

- Финансирование кредита — долгосрочное кредитование может снизить рентабельность собственного капитала за счет процентных платежей, и

- Налоговые ставки — более низкие налоговые ставки могут увеличить рентабельность собственного капитала.

Важность для инвесторов

Показатель рентабельности собственного капитала является одним из ключевых показателей, на которые обращают внимание инвесторы при оценке финансовой устойчивости и прибыльности компаний. Он позволяет сравнивать компании разных размеров и секторов, а также оценивать эффективность управления акционерным капиталом

| Индекс | Компания a | Компания b | Компания c |

|---|---|---|---|

| Яйцо | 20% компания | 15 процентов | 10% (%) |

| Эффективность продаж | 10% (%) | 12 процентов | 8% |

| Эффективность использования активов | 0,5 | 0,7 | 0,3 |

Судя по таблице, компания А имеет наилучшие показатели в отношении собственного капитала. Это свидетельствует об эффективном использовании собственного капитала и возможности получения высокой прибыли на инвестиции.

Рентабельность собственного капитала — важный показатель эффективности и жизнеспособности компании».

Прибыль и рентабельность — Answr

Для оценки работы предприятия подсчитывается его прибыль и рентабельность.

Рентабельность — экономическая эффективность предприятия. Она чаще всего выражается в процентах и показывает степень целесообразности использования денежных и материальных ресурсов. Другими словами, рентабельность определяет какой процент прибыли от единицы вложенных средств получает предприятие в неделю, месяц, квартал, год и т.д. Если выразить это в виде формулы, то рентабельность — это отношение средней величины активов к прибыли в определенный период.

Разница между прибылью и рентабельностью

Основная разница между этими понятиями заключается в том, что прибыль можно подсчитать в точных цифрах, а рентабельность нет. Стоимость активов предприятия — величина условная. Можно лишь приблизительно сделать их оценку.

Методика подсчетов рентабельности одна. Прибыль можно определять несколькими способами (по продажам, персоналу, средствам и т.д.).

Основные характеристики прибыли заключаются в следующем:

- если доходы предприятия равны затратам, то прибыль равна 0;

- если доходы превышают затраты, то прибыль есть;

- если доходы ниже затрат, то предприятие терпит убытки.

Динамика развития предприятия напрямую зависит от его прибыли за отчетные периоды (месяц, квартал, полугодие, год…). При распределении средств от прибыли часть из них выделяют на покупку более совершенного оборудования, повышение квалификации сотрудников, улучшение условий труда, рекламу, что в конечном результате приводит к увеличению эффективности труда и получению большего количества доходов.

Рентабельность определяет способность предприятия наращивать капитал, то есть, стабильно получать прибыль.

Чаще всего оценивают рентабельность продаж. По этому показателю можно судить о том, как организация может контролировать свои доходы и расходы, а так же управлять ими. У каждого предприятия есть своя стратегия увеличения прибыли и рентабельности в определенные периоды. Соответственно, и оценки рентабельности компаний могут существенно отличаться.

Равные показатели прибыли и затрат в одно и то же время могут привести к различной рентабельности. Коэффициент рентабельности следует рассчитывать с учетом всех периодов. Часто определенные периоды не отражают эффективность предприятия. Только при учете прибыли за все периоды можно понять, насколько организация эффективна.

К примеру, на определенном этапе деятельности предприятия внедряются новые технологии, которые в перспективе позволят производить более качественную продукцию. Для этого потребуется большее количество средств. При этом требуется определенное время на реализацию новой продукции. Естественно, показатели рентабельности на начальном этапе снизятся. Но при грамотной работе маркетологов и хорошей рекламе новых товаров можно в самое ближайшее время ожидать повышения рентабельности.

Расчет прибыли от продаж, балансовой (валовой) прибыли, чистой прибыли

Балансовая прибыль считается по такой формуле:

ПрБал = ПрР + ПрПрР +/- ПрВн(УбВн),

Где ПрР – прибыль от реализации основного продукта (в том числе, и от продажи основных фондов и результатов труда подсобных хозяйств);

ПрПрР – прибыль от прочей реализации;

ПрВн(УбВн) – прибыль (убыток) от внереализационного функционирования (поступления и отток средств в результате осуществления операций, не связанных непосредственно с производством основного продукта фирмы).

Прибыль от продажи составляет самую значимую часть валовой прибыли и в свою очередь исчисляется так:

ПрР = ВР – СстП – НДС – А – Нвыр, где

ВР – полученная от продажи продуктов выручка;

НДС – налог на добавленную стоимость, подлежащий уплате;

А – акцизы;

Нвыр – налоги, уплачиваемые с выручки.

Чистая прибыль определяется как разница между выручкой и полной себестоимостью продукта, включающей, в том числе, трудовое вознаграждение членов коллектива и налоговые отчисления. Эта сумма остается в распоряжении собственников после осуществления всех обязательных платежей и подлежит распределению соответствующим образом.