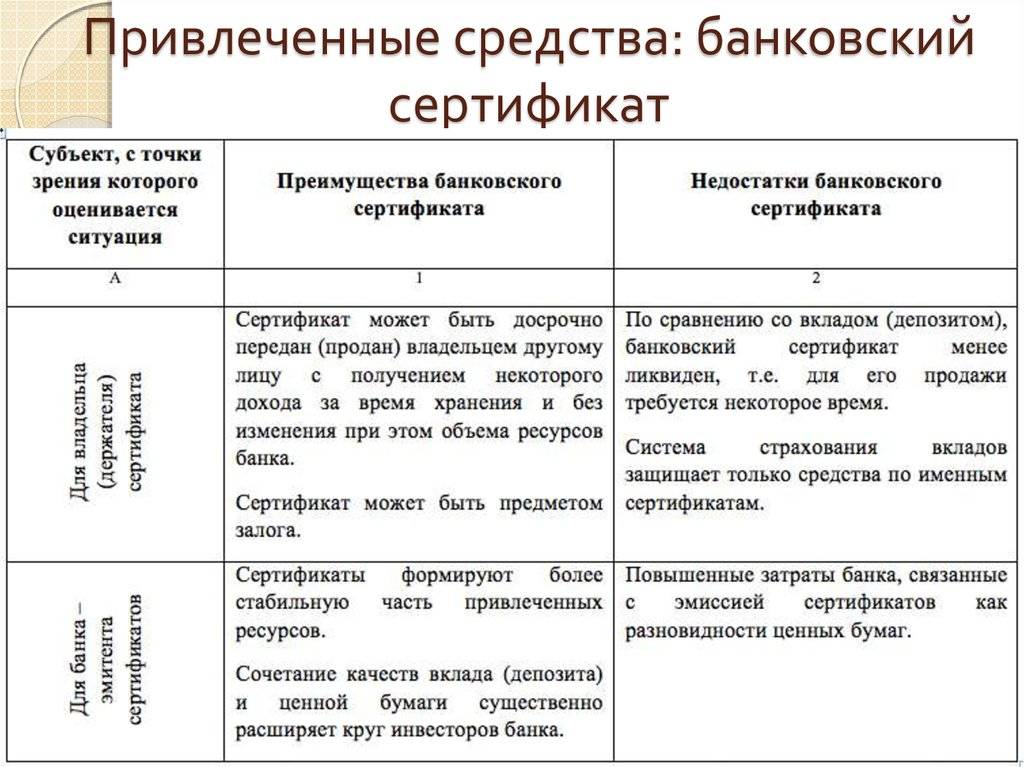

Надежные и выгодные вклады под проценты

Разумеется, каждый гражданин перед открытием депозитного счета ищет наиболее выгодные для него условия. В связи с нестабильностью в стране лучше выбирать не выгодные и прибыльные условия, а надежные банки, у которых не отзовут лицензию.

Конечно же, все вклады застрахованы, и каждый вкладчик заберет свои вложенные деньги даже в таких форс-мажорных ситуациях. Но придется существенно поволноваться и ждать несколько месяцев.

Как оформить и получить загранпаспорт? – здесь больше полезной информации.

Поэтому лучше рассмотреть возможность сотрудничества со Сбербанком. Тем более что на данный момент он предлагает широкий выбор условий. Здесь работают следующие программы:

- Вклад «Сохраняй» – предполагает высокий процент по вкладам в рублях и в другой валюте, но без снятия процентов и дополнительного пополнения. Процентная ставка в зависимости от суммы достигает 9,07% годовых. Сроки вклада привлекают вкладчиков – от 1 месяца до 3 лет. Минимальная же сумма определена в 1000 рублей. Это прекрасный вариант для хранения денежной суммы.

- «Пополняй» – этот вариант дает возможность вкладчикам откладывать денежные средства, которые потом автоматически капитализируются к основной денежной сумме. Но процентная ставка здесь уже чуть ниже – не более 8,07% для вкладов в рублях.

- «Управляй» – этот вид вклада разрешает в полной мере управлять своими денежными средствами – можно снимать проценты и вносить дополнительно средства. Но проценты меньше – не более 7,31% за год, а минимальная сумма для открытия вклада – 30 тыс. рублей.

- «Подари жизнь» – отличная возможность вкладчикам поучаствовать в благотворительности. Вклад не разрешает снимать проценты, пополнять счет, но по окончании квартала банк отправляет в благотворительные фонды 0,3% от общей суммы. Срок вклада установлен на 1 год. Процентная ставка не превышает 8,35% годовых.

Сбербанк также предлагает и другие типы вкладов, которые могут приглянуться вкладчикам. Но преимущество этого банка над другими однозначное. Для точного представления необходимо привести конкретный пример.

Вас заинтересует эта статья – Как научиться быстро читать: методика для детей и взрослых.

Что такое депозит?

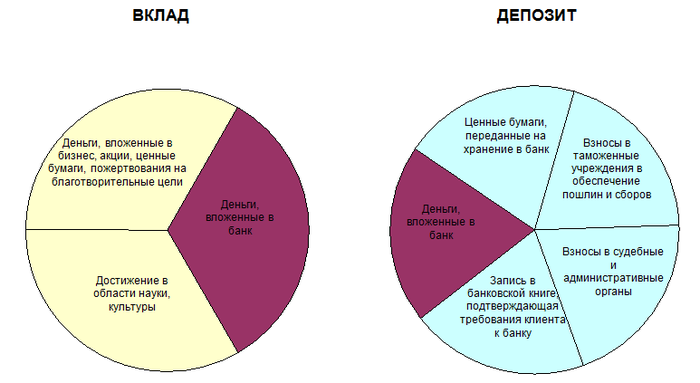

Депозит – это любой ценный актив, переданный на хранение в банк. В таком случае финучреждение называют депозитарием. Как видно, в отличие от вклада, объектом передачи в банк может быть не только денежная сумма, но и иные ценности. Это могут быть ценные бумаги (акции, облигации), драгоценные металлы, предметы антиквариата и другие объекты, требующие особой сохранности.

Депозит может открываться как с целью получения дополнительного дохода, так и без этого. Если в банке открывается счет, на который вносится денежная сумма или некоторое количество драгоценного металла (так называемый металлический счет), то вкладчик получит на этот депозит проценты. Если же в банке арендуется ячейка, в которой хранятся ценные вещи, за это банк взимает с арендатора плату.

Финансовое учреждение никак не контролирует, что его клиенты хранят в депозитарных ячейках — сотрудникам банка неизвестно содержимое сейфов. Однако подписывая договор об аренде ячейки, клиент обязуется не хранить в ней запрещенные предметы и материалы (наркотики, оружие, взрывчатые вещества, предметы, представляющие угрозу окружающим).

Особый вид депозита — это счет в ценных бумагах. При покупке акций они не выдаются инвестору в натуре, а хранятся в депозитарном банке в безналичной форме. Такой вид вложений в России еще не столь популярен среди широкого круга лиц, однако, в будущем может стать очень перспективным из-за стремительного уменьшения доходности классических вкладов (вслед за ключевой ставкой ЦБ РФ).

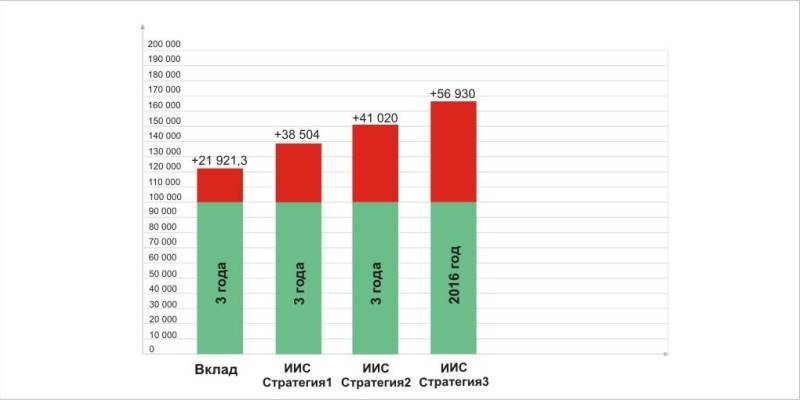

Сколько можно заработать на вкладе и ИИС

Сравним, сколько можно заработать, если сделать вклад на 100 000 рублей и открыть на ту же сумму индивидуальный инвестиционный счёт.

Доходность вклада

Средневзвешенная процентная ставка по вкладам на срок от одного до трёх лет в России на сентябрь 2017 года составила 6,83% годовых. Если рассчитать доход исходя из этой процентной ставки, то через год он составит 106 830 рублей. Реинвестировав эту сумму, через два года вы получите 114 126,5 рубля, а через три года — 121 921,3 рубля. Чистый доход — 21 921,3 рубля.

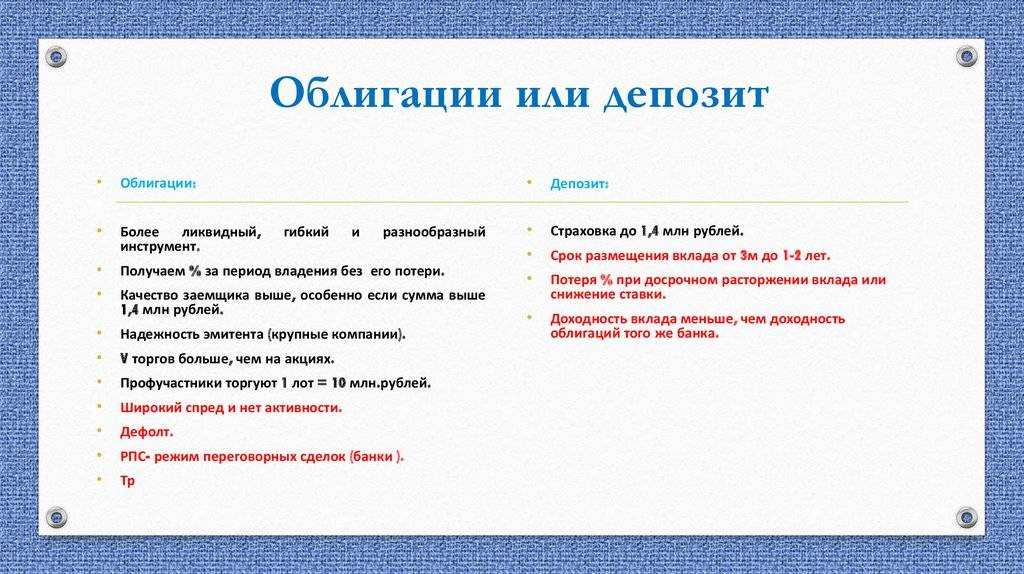

Стратегия 1: вложения в государственные облигации

Открыв ИИС, можно инвестировать в такой надёжный инструмент, как облигации федерального займа (ОФЗ), эмитентом которых является Российская Федерация в лице Министерства финансов РФ. Доходность к погашению ОФЗ-26205 на конец ноября 2017 года составила около 7,3%. С учётом налогового вычета в размере 13% доходность от вложений составит 20,3% в первый год. А за три года (счёт открывается на срок не менее трёх лет) средняя доходность составит около 11,6%. В итоге за три года можно получить 138 504 рубля. Чистый доход — 38 504 рубля.

Стратегия 2: вложения в облигации корпораций

Другой надёжной и довольно выгодной стратегией являются инвестиции в корпоративные облигации, доходность по которым немного выше, чем по облигациям ОФЗ.

К примеру, это могут быть облигации «Газпром Капитала» и «Роснефти». Средняя доходность по портфелю облигаций этих компаний на момент написания материала составляет 7,97%. Если положить на ИИС 100 000 рублей и по итогам получить налоговый вычет за один год, то по прошествии трёх лет мы получим среднюю цифру в 12,3% годовых. К концу третьего года на счету будет уже 141 020 рублей. Чистый доход — 41 020 рублей.

Кстати, по отдельным выпускам облигаций этих эмитентов купонный доход не будет облагаться налогом начиная с 2018 года.

Стратегия 3: вложения в акции

Самый большой доход могут принести вложения в акции. Однако это и наиболее рисковый инструмент для инвестиций, ведь даже если акции какой-либо компании на протяжении прошлых периодов показывали рост, то это не значит, что такая тенденция сохранится и впредь. Бывалые инвесторы советуют вкладывать деньги сразу в несколько видов акций, чтобы падение акций одной компании могло быть компенсировано ростом акций другой компании. Это называется диверсификацией портфеля.

Самым проверенным вложением являются акции «голубых фишек» — ценные бумаги самых крупных, ликвидных и надёжных корпораций. Среди российских компаний к ним относят акции «Газпрома», Сбербанка, «Алросы» и других.

Если бы в начале 2016 года вы в равных долях вложили 100 000 рублей в обыкновенные акции трёх крупнейших российских корпораций — «Газпрома», Сбербанка и «Лукойла», средняя доходность акций которых по итогам 2016 года составила 43,93%, то только за один год вы бы заработали 43 930 рублей. К этой сумме добавьте налоговый вычет в размере 13 000 рублей. Получается, что только за год вы бы заработали 56 930 рублей. При этом рост за три года предсказать намного сложнее.

Что такое вклад?

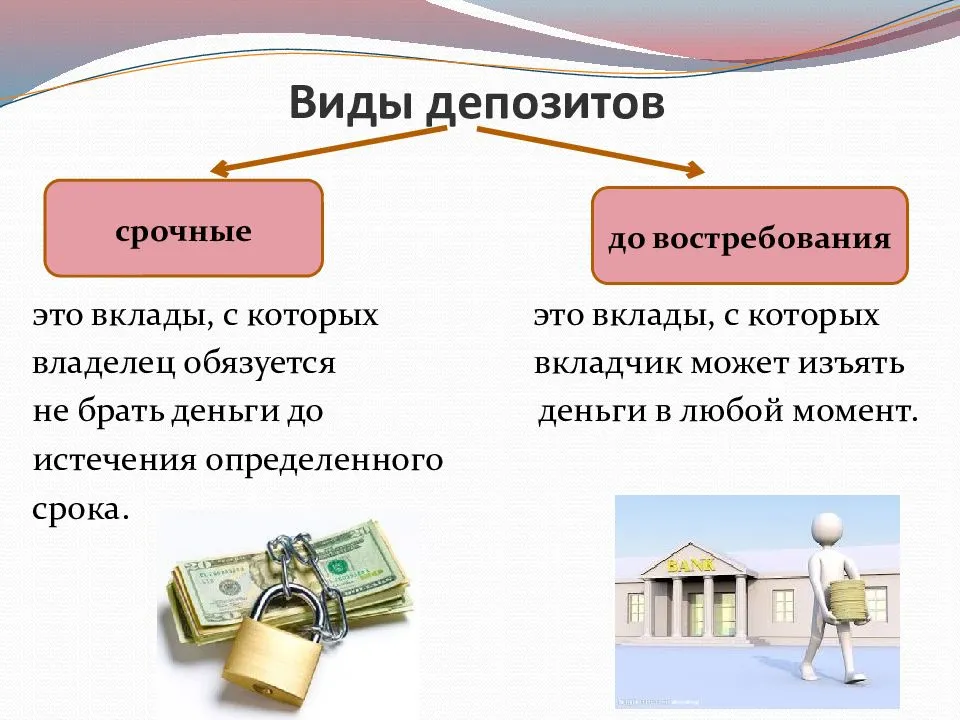

Вклад – определенная сумма денежных средств, которая передается банку на хранение, для получения в дальнейшем дохода. Данный вид вложений бывает двух видов:

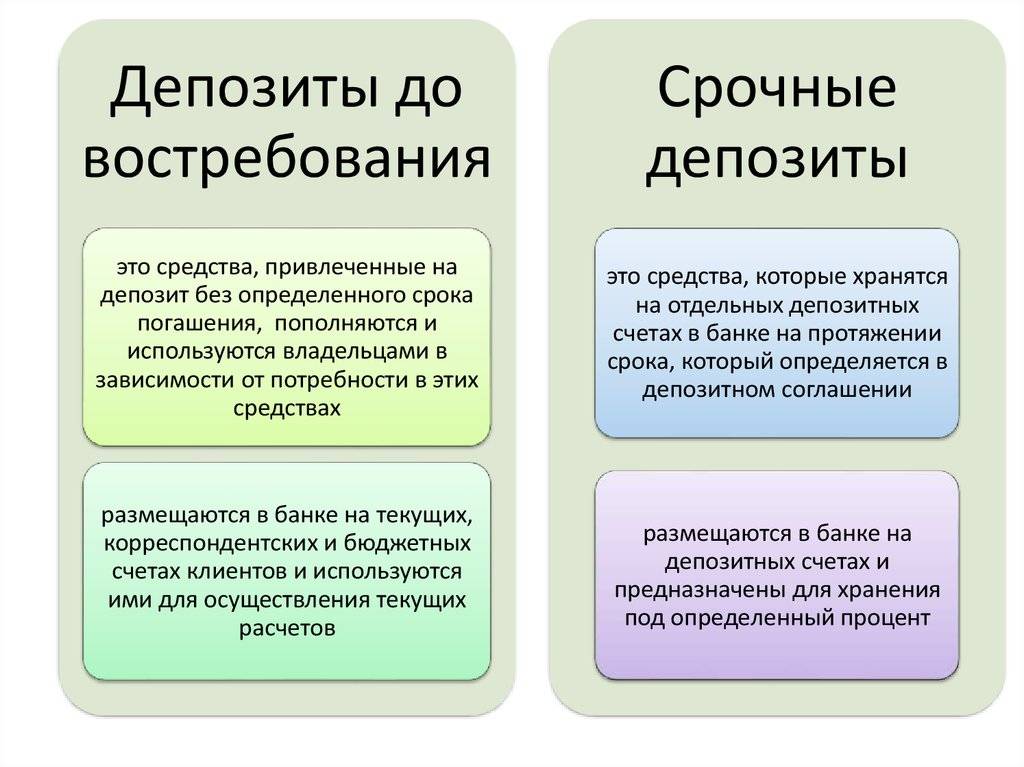

- Востребованный вклад. Не имеет фиксированные сроки хранения денежных средств. Не гарантирует стабильности, обладает низкой процентной ставкой.

- Срочный вклад. Имеет фиксированные сроки окончания хранения денежных средств. Получение денег происходит вместе с накопившимся процентом от хранения. Обладают высокими процентными ставками. Банк в период хранения данных средств имеет право ими распоряжаться.

Отличительной особенностью любого вклада считается то, что у клиента банка всегда есть возможность доступа к личным средствам, в любое время можно снять определенную или полную сумму.

Виды

| Вид | Комментарий |

| До востребования | Отличается тем, что средства можно снять в любое время, не теряя процентный доход. Чаще всего процентная ставка в этом случае будет составлять 0,1 – 1%. В большинстве случаев открываются для хранения большой суммы денег, которые в любой момент могут понадобиться. Например, семья продала квартиру и хочет приобрести новую. Пока идёт поиск подходящего варианта, это самый идеальный способ хранения денег |

| Срочный | Открывается на определённое время. Когда срок заканчивается, банк возвращает вкладчику деньги вместе с начисленными процентами. Срок договора может быть от нескольких месяцев до нескольких лет. Если клиент досрочно снимает деньги, проценты начисляются как при вкладе до востребования |

| Целевой | Открывается на длительное время. Срок заканчивается при достижении цели. Обычно возможно пополнение и начисление высоких процентных ставок |

| Накопительный | Возможно пополнение в течение всего срока размещения. Однако, при этом нельзя снимать часть средств, пролонгировать срок и установить минимальную сумму первоначального взноса |

| Расчётный | Клиент имеет возможность управления своими средствами и получения дохода. Подобные вклады могут быть только пополняемыми и расходно-приходными. Только пополняемые можно лишь пополнить, а расходно-пополняемые, кроме пополнения можно частично тратить, если остаётся неснижаемый остаток |

| Мультивалютный | Открывается в разных валютах, чаще всего в рублях, евро и долларах. Рублёвые вложения предусматривают более высокие проценты, соответственно, доход с них выше. Основное преимущество – минимальные риски. Доход можно получить с начисления процентов на остаток и с конвертации одного вида валюты в другой |

| Для пенсионеров | Предназначаются только для лиц, достигших пенсионного возраста и предъявивших пенсионное удостоверение. Условия обычно предусматривают разные бонусные программы, скидки, повышенную процентную ставку и т. д. |

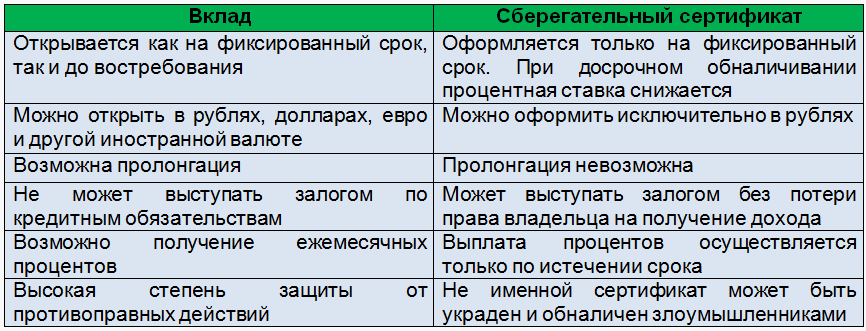

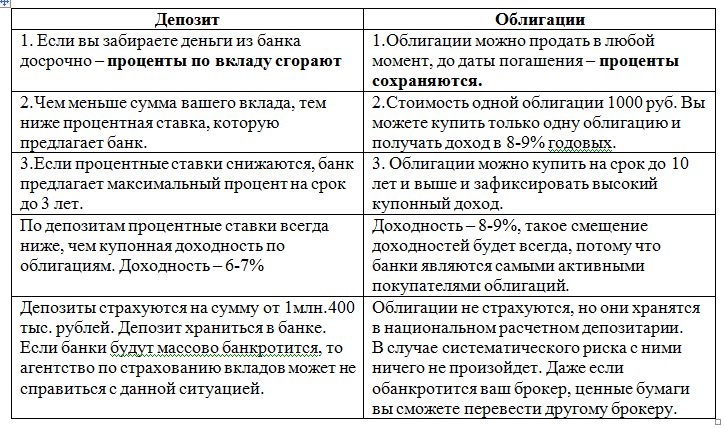

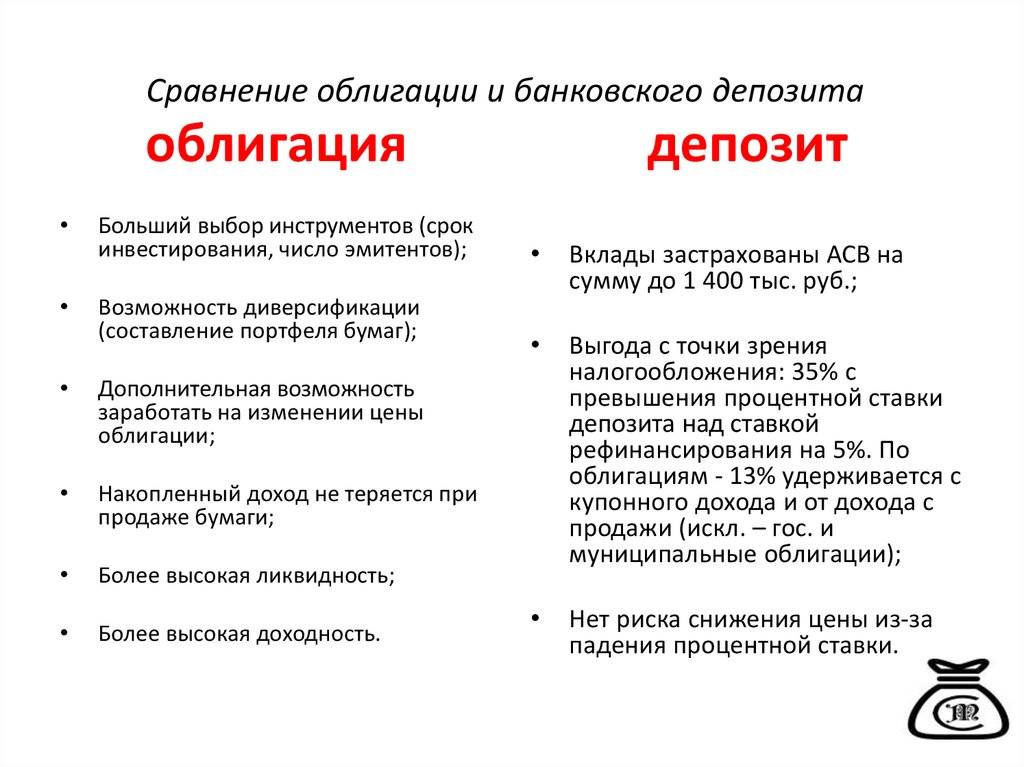

Отличие депозита и вклада

Общей целью рассматриваемых понятий является стремление клиента сохранить персональные активы и дополнительно приумножить их, если есть подходящие условия. Поэтому значение «вклад» чаще применяется к частным потребителям (физлицам), а в адрес юридических лиц оно не востребовано. Из-за того что в законодательстве отсутствуют четкие границы этих понятий, они часто считаются по умолчанию ошибочно тождественными.

Общей целью рассматриваемых понятий является стремление клиента сохранить персональные активы и дополнительно приумножить их, если есть подходящие условия. Поэтому значение «вклад» чаще применяется к частным потребителям (физлицам), а в адрес юридических лиц оно не востребовано. Из-за того что в законодательстве отсутствуют четкие границы этих понятий, они часто считаются по умолчанию ошибочно тождественными.

Чтобы понять, что такое вклад и депозит, и в чем разница между ними, стоит обратить внимание на основные моменты. Изначально понятие «депозит» наделено более глубоким значением, а «вклад» относят только к 1 из подвидов депозита (по срокам, видам валют и прочим признакам услуг)

Для хранения в формате депозита любые средства могут передаваться какому-либо учреждению, тогда как вклад относится к банковской услуге.

Сделки по происходят на оговоренных пунктах условий между обеими сторонами. Когда меняется предмет сделки, вместо денег по вкладу вносятся ценности на депозит, то требования контракта будут отличаться. А если взнос будет совершаться в золоте и слитках, то частично пополнить или снять его вряд ли получится.

Предмет сделки

Основной вопрос разграничения — тип актива, который представляет собой смысл операции. Главным из отличий между понятиями будет тот факт, что вкладом могут оказаться только деньги, а депозитом — любые финансовые средства, документация и другие ценности. Эта деталь дает право клиенту не просто определиться, но и умело применить свой капитал, а также получить заработок на удачных вложениях.

Основной вопрос разграничения — тип актива, который представляет собой смысл операции. Главным из отличий между понятиями будет тот факт, что вкладом могут оказаться только деньги, а депозитом — любые финансовые средства, документация и другие ценности. Эта деталь дает право клиенту не просто определиться, но и умело применить свой капитал, а также получить заработок на удачных вложениях.

Различия в договорных обязательствах

В случае с депозитом сделка действует только в официальном учреждении, у которого имеется лицензия на упомянутый тип работы. Чаще это масштабные члены российского рынка, которые много лет подряд работают в этой сфере деятельности. А вклад априори разрешено завести в любом учреждении с параллельным оформлением договора, где, в зависимости от типа, указывается валюта, минимальная сумма, процентная ставка.

Как вариант можно отметить срок вложения средств, условия преждевременного расторжения или наличие возможности частичного снятия и смежных взносов (включая их порядок).

Куда выгоднее инвестировать

Открывая очередной договор, стоит задуматься, куда и как правильнее пустить имеющиеся сбережения. Четко сформулированного ответа на вопрос, что выгоднее, нет, поскольку уровень риска опирается на цели самого вкладчика. Желая получить самую высокую прибыль, гораздо эффективнее утвердить депозит. Хотя в такой ситуации у пользователя обязана быть запасная подушка безопасности.

Если имеется только четкий лимит, и неясно, когда следует воспользоваться финансами, то тогда лучше . В случае с депозитом велик риск через некоторое время лишиться прибыли при преждевременном расторжении. С вкладами же получится получить минимальный процент.

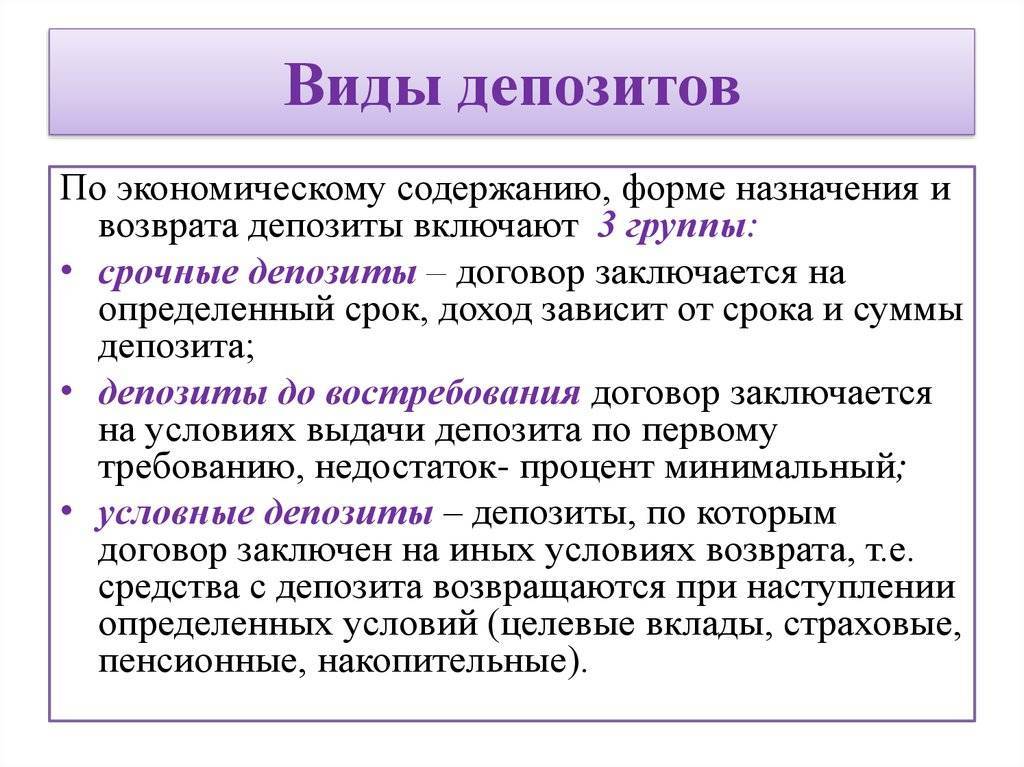

Какие бывают депозиты

Срочные депозиты. В договоре устанавливают срок, на который финансовое учреждение принимает на хранение активы, — например, до 1 сентября 2027 года. До окончания срока забирать свои ценности нельзя, будет штраф: в договорах прописывают условия досрочного расторжения.

За размещение денег на депозитах банк начисляет проценты. Ставку устанавливает банк — она зависит от суммы, срока, возможностей досрочного снятия и других условий. Таким образом, с помощью срочного депозита можно получить доход. Например, вложили 10 000 рублей — через год забрали 11 000 рублей.

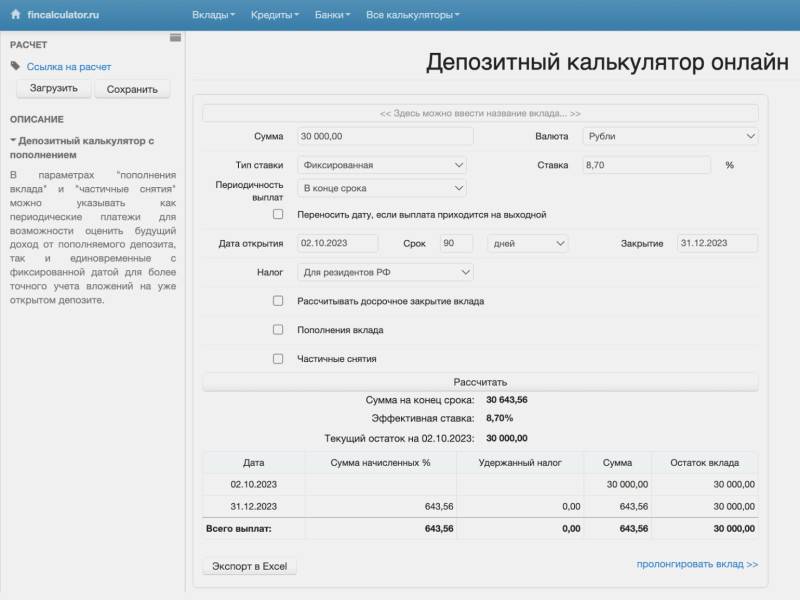

Можно заранее рассчитать возможный доход по депозиту с помощью онлайн-калькуляторов дохода — например, на сайте fincalculator.ru. В полях отмечайте нужные параметры, и калькулятор рассчитает, какую прибыль вы можете получить от депозита при разных условиях.

Чтобы выбрать самый выгодный вариант депозита, рассчитайте и сравните разные виды депозитов: с пополнением, досрочным снятием, с фиксированной или плавающей ставкойСкриншот: Fincalculator.ru / Skillbox Media

Срочные депозиты могут быть пополняемыми или без права пополнения. Если депозит пополняемый, то банк ограничит срок, в течение которого депозит можно пополнять. Как правило, пополнение невозможно в последние 1–3 месяца — это обязательно указано в договоре.

Ставка по депозиту не меняется и распространяется на дополнительные взносы. Допустим, вы внесли 10 000 рублей на депозит со ставкой 12%, через три месяца пополнили счёт ещё на 5000 рублей. Значит, первые три месяца банк будет начислять 12% годовых на 10 000 рублей, а весь оставшийся срок — 12% годовых на 15 000 рублей.

Как правило, срочные депозитные программы предусматривают автоматическую пролонгацию. Если вы не забираете свои ценности в срок, то депозит будет снова продлён на такой же период и вы не сможете забрать ценности без штрафа. Отказаться от пролонгации можно в любой момент, главное — успеть до окончания срока.

Если вы отменили пролонгацию, а в конце срока не забрали свои ценности или деньги, они не пропадут. Банк будет их хранить, пока вы за ними не придёте. Если это были деньги и на них начислялись проценты, то после окончания срока депозита проценты начисляться не будут.

Бессрочные депозиты. Если срок хранения не указан в договоре, такой депозит называется бессрочным. Это означает, что вы можете забрать свои ценности или деньги в любой день, когда угодно. Проценты по депозиту в деньгах будут рассчитываться за период, когда ценности находились на хранении. Например, вы открыли бессрочный депозит 1 января, а закрыли его 1 июня. Банк рассчитает проценты за пять полных месяцев.

Ставка по бессрочным депозитам ниже, чем по срочным, так как банк не может прогнозировать свою прибыль по ним. Неизвестно, когда вы решите забрать свои деньги, поэтому банк не может пустить их в оборот и недополучает доход. На декабрь 2023 года минимальная ставка по бессрочным депозитам — 0,01%.

Банки могут увеличить ставку депозита для вкладчиков на определённых условиях. Например, в банке «Открытие» откроют с начальным взносом 50 000 рублей и только новым клиентам.

В зависимости от других условий депозиты могут быть:

- С пополнением — можно пополнять счёт в течение срока действия договора, условия будут указаны в договоре.

- Без пополнения — нельзя пополнять счёт, пока действует договор.

- Расходуемые — можно снимать деньги до определённой суммы. Как правило, это минимальная сумма вклада. Допустим, вы открыли депозит и внесли минимальную сумму вклада 5000 рублей. В течение полугода вы пополнили счёт ещё на 7000 рублей — на счёте 12 000 рублей. До окончания срока действия договора вы можете снять только 7000 рублей, минимальный первоначальный взнос снимать нельзя.

- Нерасходуемые — нельзя снимать частично, только весь вклад полностью. Закрывать депозит раньше срока невыгодно — теряется процентный доход, поэтому такой вид депозита не подходит тем, кто планирует частично снимать деньги.

- Целевые — с ключевым условием для выдачи денег. Например, вклад выдадут ребёнку, когда ему исполнится 18 лет, или матери, когда она выйдет на пенсию.

Есть пять способов хранить деньги в банке

Преимущества и недостатки вкладов и депозитов

Преимущества

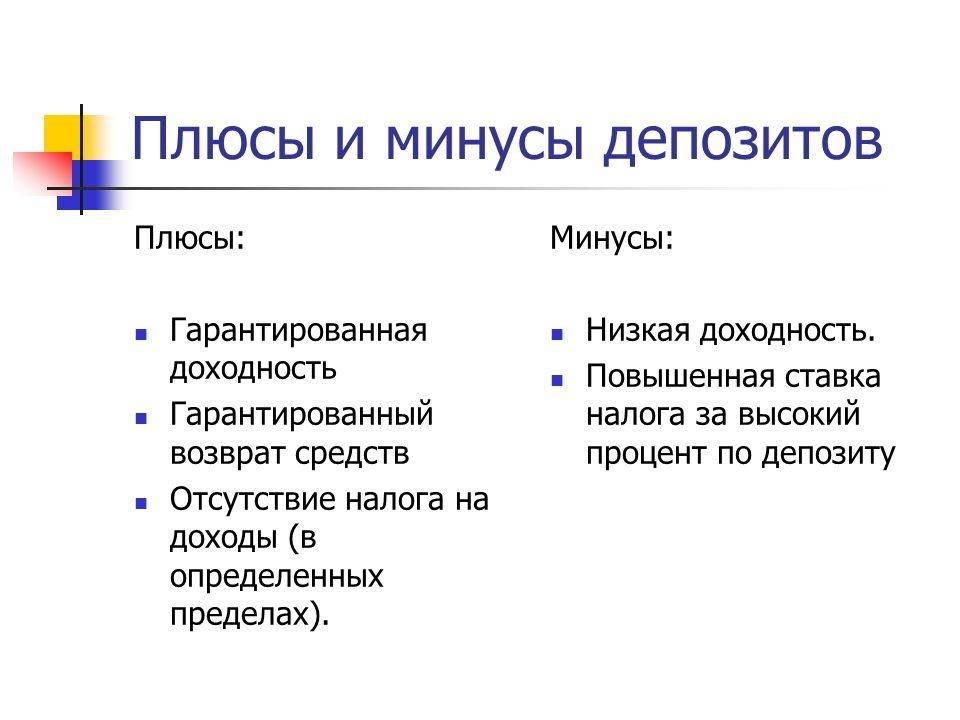

Вклады и депозиты — популярные финансовые инструменты. Они привлекают клиентов такими преимуществами:

- Гарантированная доходность. Продукты обеспечивают клиента невысоким, но надежным доходом

- Надежность. Банки находятся под постоянным строгим контролем государственных органов, что гарантирует безопасность депозитов

- Простота. Оформление продукта и управление им не требует от клиента специальных знаний. Процедура открытия займет немного времени, особенно при использовании онлайн- сервисов

- Ликвидность. Вклады и некоторые виды депозитов можно конвертировать в наличность

- Большое разнообразие. Финансовые компании предлагают различные виды депозитов, с помощью которых можно получить доход или обеспечить надежную сохранность ценностям

Недостатки

Главный недостаток депозитов и вкладов — их невысокий уровень доходности. Существует более эффективные инвестиционные продукты, но относительно небольшая прибыль от вкладов компенсируется надежностью вложений.

Еще одним минусом является невозможность свободно распоряжаться своими вложениями без потери дохода. Если срочно понадобятся деньги, их можно получить, но все начисленные проценты будут при этом аннулированы. Многие финансовые учреждения идут навстречу клиентам, и в качестве компромисса предлагают снятие средств до неснижаемого остатка. Такие депозитные продукты отличаются меньшей ставкой, чем у стандартных вариантов.

Понятие банковского вклада

Банковские вклады представляют собой определенные суммы денег, которые намеренно передаются в банк на хранение и получение в будущем полностью пассивного дохода, выраженного в процентах. Данные финансовые продукты бывают срочными и до востребования.

- Срочный вклад имеет установленный срок, в который завершается исполнения договора, вкладчик получает назад инвестированные денежные средства вместе с начисленными на них процентами.

- Вклад до востребования не имеет временных ограничений. Договор между банком и клиентом определяет сроком окончания подобной инвестиции тот момент времени, когда последний потребует вернуть ему деньги со счета.

Что представляет собой депозит?

Буквально любой человек хотя бы один раз посещал банк с определенной целью. Часть из этих людей получали предложение от банка внести депозит или приходили сами с данной целью. Слово депозит является популярным и довольно часто используется в обиходе современных людей. Однако далеко не каждый имеет представление о том, что такое депозит.

Что такое депозит

Люди зачастую путают значение слова депозит со словом вклад. Последний подразумевает передачу денежных средств в банк под ставку рефинансирования, установленную Центральным банком Российской Федерации. Депозит же, в свою очередь, предоставляет собой по сути вклад, но не денежных средств, а других предметов — ценных бумаг (акций, облигаций), драгоценных металлов и т.п., под процент, устанавливаемый банком самостоятельно на свое усмотрение.

Недостатки и преимущества депозита

Депозит как одна из услуг банка обладает рядом преимуществ и недостатков. К преимуществам можно отнести:

- Возможность получить денежную сумму за пользование банком депозитом клиента (то есть процент);

- Обеспечить сохранность предмету депозита (ценным бумагам, драгоценным металлами).

Это два весомых и основополагающих преимущества.

Из недостатков выделим следующие:

- Маленький процент (клиенту не удастся получить большую сумму денег от банка в виде процентов с депозита, поскольку банк устанавливает крайне низкую процентную ставку, значительно ниже ставки рефинансирования Центрального банка);

- Невозможность банка использовать полноценно предмет депозита (данный недостаток носит двойной характер, поскольку он является двусторонним, то есть отрицателен для обеих сторон — клиента и банка. Банк не может полноценно использовать предмет депозита, в отличие, например, от предмета вклада — денежных средств. Его невозможно дать другим клиентам в кредит под проценты. Это минус для банка. Для клиента отрицательная сторона депозита в данном контексте выражается в получении меньшей прибыли — предмет депозита используется банком ограниченно, мало, поэтому и денег клиент получает с него мало).

Существует две разновидности процентной ставки по депозиту: нефиксированная и фикисированная. Первая из них представляет собой проценты, которые имеют возможность увеличиваться или уменьшаться после открытия депозита, во время его действия. Конечно, для клиента было бы однозначным преимуществом увеличение процентной ставки после открытия депозита, но такое происходит далеко не всегда.

Фиксированная процентная ставка представляется собой отсутствие возможности банка изменять размер процентов по депозиту после его открытия. Данная разновидность в целом носит позитивный характер, поскольку клиент может не беспокоиться, что процентная ставка может уменьшиться банком. Однако не исключена вероятность того, что она может и увеличиться, тогда клиента теряет выгоду. Выбирать способ установления процентной ставки клиенту самостоятельно

Важно знать, что не каждый банк предоставляет возможность открыть депозит под нефиксированную процентную ставку

Виды депозита

В зависимости от срока, на который открывается депозит, его можно классифицировать следующим образом:

- Депозит срочный;

- Депозит до востребования.

Первый вид депозита открывается на определенный срок, устанавливаемый клиентом по согласованию с банком. Клиент забирает предмет депозита в установленный день.

Второй — представляет собой открытие депозита без указания конкретной даты его закрытия. То есть, владелец предмета депозита сможет получить его в удобный для него день, когда он ему понадобится.

Банки отдают большее предпочтение и стараются поощрить немаленькими процентами первый вид депозита (срочный депозит). Это объясняется тем, что открывая депозит на конкретный установленный срок, клиент позволяет банку определить режим пользования предметом депозита вопреки вероятности закрытия депозитного счета клиентом в любой день.

Как открыть депозит

Депозит можно открыть в режиме онлайн и оффлайн. В настоящее время клиентам предоставляется возможность открывать депозитные счета, не выходя из дома через интернет. Для этого необходимо пройти процедуру регистрации личного кабинета на сайте выбранного банка и выбрать соответствующие параметры для открытия личного счета депозита. Второй вариант предусматривает личное присутствие клиента в банке, где он пишет заявление на открытие депозита.

Виды депозитов банковские

Существует несколько специальных признаков, по которым можно поделить депозитные вклады. Ниже приведены основные градации, которые встречаются в сфере:

по форме изъятия |

|

по форме денежного обращения |

|

по валюте размещения |

|

по собственнику |

|

по целевому назначению |

|

по способу оформления обязательств |

|

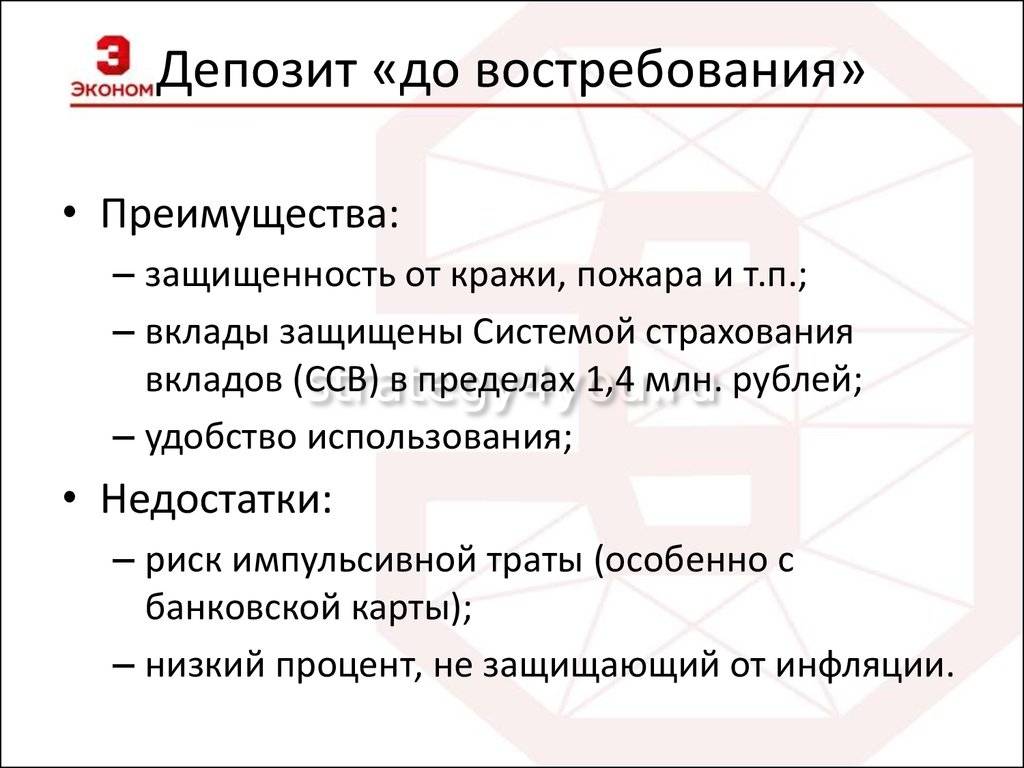

Вклад до востребования

Данный вид депозитного предложения будет оптимальным, если есть необходимость размещения денег для сохранности, а не извлечения дохода, поскольку средства на нем могут храниться неограниченное число времени, их можно завещать и отзывать по первой же необходимости. Депозиты до востребования – это бессрочный банковский счет, который автоматически пролонгируется. Он не имеет ограничений по остатку и суммам взноса.

Единственным минусом такого предложения является начисление минимальной прибыли, значение которой не бывают выше 1,5%. Люди, открывающие подобные депозиты, не ставят цель получить дополнительные средства, а представляют финансовому учреждению деньги для сохранности. Такие счета могут открываться для обслуживания кредитных программ и таким способом начисляются проценты на остатки по счету банковских карт.

Срочные банковские депозиты

Если цель – извлечение прибыли, стоит разобраться, что такое срочный депозит. Главное отличие – он открывается на указанный срок, и на протяжении этого времени вкладчик не имеет права забирать вложенные деньги с текущего счета. Если же он это делает, то проценты по депозитному продукты начисляются по ставке «до востребования». Правда, в наше время некоторые банковские учреждения привлекают клиентов увеличенными процентными ставками на случай досрочного снятия денежных средств.

Срочность депозитного счета влияет на процентные ставки – чем продолжительнее по времени вклад, тем выше ставки. Изымать проценты можно ежемесячно либо капитализировать их на счете. Краткосрочный депозит по истечении срока действия может переводиться на минимальную ставку или автоматически продлеваться на новый период – это прописывается в договоре. Что касается внесения денежных средств, то это тоже прописывается в договорных обязательствах.

Стоит отметить новый продукт – инвестиционный вклад. Его нельзя назвать депозитом в полном смысле этого слова, поскольку он является комбинацией срочного вклада и инвестиций в паевые фонды, принадлежащих банковскому учреждению. Продукт является рискованной формой инвестиций, поскольку клиент может получить как большую прибыль, так и понести убытки. Еще одним из видов инвестиционного инструмента являются субординированные депозитные продукты, срок которых не может быть меньше 5 лет. Стоимость обслуживания субординированных депозитов выше классических предложений.

Что влияет на процентную ставку по депозиту

Процентная ставка – это самое важное условие по депозиту, на которое ориентируется большинство вкладчиков. Мало кто знает, что ставки бывают двух видов:

Мало кто знает, что ставки бывают двух видов:

- Фиксированные. Не меняются во всё время действия договора. Это наиболее часто встречающийся вид ставки;

- Плавающие. Ставка может быть изменена несколько раз в период действия депозита. На таких условиях вклады открываются довольно редко. Обычно на первые месяцы устанавливается повышенный тариф, а затем процент понижается. Не всем клиентам это выгодно. К тому же расторгнуть договор во время действия высокой ставки удастся только с потерей процентов.

Чтобы знать, какая ставка устанавливается на выбранный вами вклад, внимательно читайте договор депозита. Эта информация обязательно в нём указана. Здесь же расписаны и условия для изменения процентов во время действия депозита.

Процентная ставка зависит от многих факторов:

- Суммы вклада;

- Срока размещения средств;

- Конкретных условий депозита (возможности пополнения, частичного снятия);

- Валюты депозита;

- Категории клиента (пенсионер, зарплатный клиент и т. д.);

- Политики самого банка.

Виды банковских вкладов

Банки предлагают клиентам несколько видов вкладов. Каждый из них подходит под определённые цели. Поэтому у любого предложения есть свои преимущества и недостатки.

3.1. Срочный вклад — что это такое

Срочные вклады — это обычный банковский вклад с оговоренным сроком без возможности пополнения и снятия. Имеет самую высокую процентную ставку, но снятие и пополнение не предусмотрены.

Такие вклады имеют конкретный срок и процент. Поэтому для тех, кто просто захотел на время вложить свои деньги под проценты — это можно назвать идеальным вариантом. Так часто поступают граждане, которые копят деньги на крупную покупку.

3.2. Накопительный вклад — что это такое

У накопительных банковских вкладов есть возможность пополнения в любое время. До 2014 г. можно было легко найти банковский депозит, который можно пополнять в течение всего срока. После 2014 г. найти такие условия значительно труднее.

Банки в большинстве случаев стали оговаривать сроки и максимальную сумму пополнения. Например, нельзя вносить сумму превышающую первоначальный взнос. Или можно докладывать сумму только в первые 30 дней после открытия.

Снимать средства досрочно с накопительных вкладов нельзя.

Ставки чуть меньше, чем у срочных вкладов. Обычно разница составляет не более 1%. Это своего рода плата за привилегию пополнения.

3.3. Сберегательный депозит (вклад)

Сберегательный вклад можно пополнять и частично снимать в любой момент до суммы неснижаемого остатка. Он отлично подходит для тех, кому могут срочно понадобиться деньги. У каждого банка свои условия и особенности, поэтому можно подобрать оптимальный вариант.

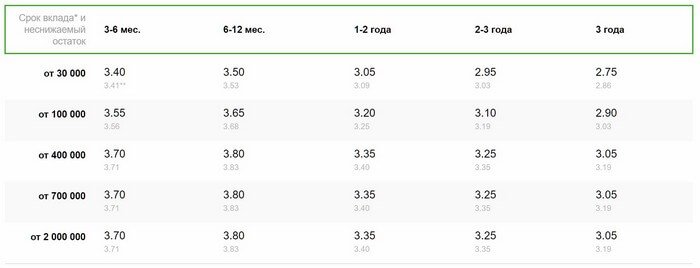

Сберегательный вклад чаще всего имеет минимальный порог неснижаемого остатка. Примером таких условий можно назвать вклад “Управляй” у Сбербанка. Есть три варианта минимальной суммы на вкладе: 30, 100 и 400 тыс. рублей. Чем больше минимальная сумма, тем выше проценты. Её можно самостоятельно выбрать при открытии:

Например, в других банках часто встречаются условия, в которых нельзя снимать за один месяц более 30% суммы вклада.

Самыми лучшими банками предлагающие подобные вклады с привязкой к дебетовой карте являются:

Можно снимать любую сумму денег во всех банкоматах без потери процентов и комиссий. Проценты начисляются по факту нахождения за каждый день.

3.4. Вклады до востребования

Не пользуются популярностью среди населения. Имеет крайне низкий процент, поскольку их можно закрыть в любой момент без потери накоплённой суммы.

Ставки не превышают 0,01% – 0,10%. Такие депозиты не имеют смысла открывать из-за крайне маленькой доходности.

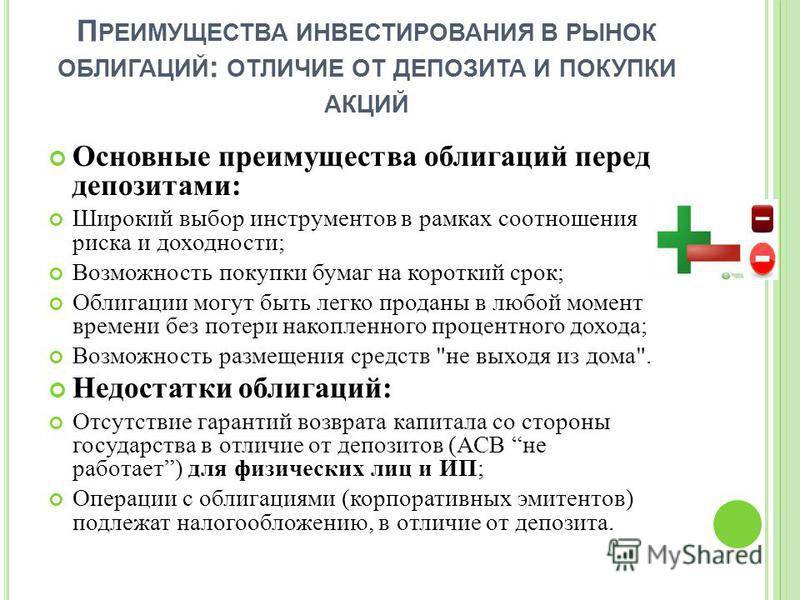

Преимущества вкладов в банках

Многие люди, задумываясь, куда вложить деньги в 2020 году, по-прежнему выбирают банковские депозиты. Одни не знают о существовании других вариантов, вторые опасаются их, а третьим не хочется заниматься изучением нового для себя. Назвать подобный подход полностью ошибочным нельзя. У банковских вкладов есть нескольких существенных преимуществ:

- Гарантированная доходность по заранее оговоренной ставке. Она фиксируется в договоре и не может изменяться финансовой организацией в одностороннем порядке.

- Наличие страховки от государства. Даже если выбранный банк лишится лицензии, то вкладчики получат свои деньги и большую часть процентов.

- Минимальные затраты времени на размещение средств, контроль за ними. Договор можно заключить онлайн, вся актуальная информация о вкладе доступна в интернет-банке.

- Изъять средства досрочно можно в любой момент без потери вложенной суммы. Законодательство обязывает банки возвращать вклады по первому требованию клиента.

- Возможность открыть депозит для накопления и постепенно пополнять его. Это особенно удобно, если пока есть в наличии только небольшая сумма.

- Бонусы от кредитной организации для вкладчиков. При наличии вклада можно получить бесплатное обслуживание карточек или другие льготы и привилегии.