Определение

Центральный банк

представляет собой государственный орган, призванный устанавливать и регулировать кредитную систему государства. В его ведении находится деятельность всех коммерческих банков страны, поскольку расчетные счета именно этих субъектов системы находятся в ведении Центрального банка. Он разрабатывает систему принципов ведения бухгалтерского учета и составления отчетности для всех кредитных организаций, а они в свою очередь обязаны им подчиняться. При необходимости этот государственный орган может выдавать кредиты коммерческим банкам для совершения ими финансово-хозяйственных операций. Кроме того, Центральный банк и только он уполномочен совершать эмиссию или выпуск денежных знаков.

Центральный банк РФ

Коммерческий банк

– негосударственная организация, основной функцией которой является удовлетворение потребностей юридических и физических лиц страны с целью получения собственной выгоды. Они могут выдавать кредиты на разнообразные нужды и принимать вклады от населения под разные процентные ставки, вести расчетные счета компаний, совершать валютообменные операции и сделки с ценными бумагами и драгоценными металлами. Кроме того, коммерческие банки вправе обменивать испорченные денежные знаки на новые. Расчетный счет такой кредитной организации находится в Центральном банке, а при необходимости он может получить кредитные средства от ЦБ России.

Клиенты и обслуживание

Центральный банк Российской Федерации и коммерческие банки имеют разные категории клиентов и предоставляют различные услуги по их обслуживанию.

- Центральный банк: его основными клиентами являются коммерческие банки и государственные организации. Он осуществляет операции с целью обеспечения стабильности и развития финансовой системы страны.

- Коммерческие банки: их клиентами могут быть как физические лица, так и юридические лица. Они предоставляют широкий спектр услуг, включающий открытие и ведение банковских счетов, выдачу кредитов, оформление и обслуживание банковских карт, а также проведение операций на финансовых рынках.

Центральный банк Российской Федерации осуществляет контроль и регулирование банковской системы, устанавливая правила и ограничения для коммерческих банков. Он также обладает монополией на выпуск денежных знаков и установление ключевой ставки, которая влияет на ставки по кредитам и депозитам в коммерческих банках.

Коммерческие банки, в свою очередь, ведут активную работу с клиентами, предоставляя услуги и продукты, основываясь на потребностях рынка и требованиях клиентов. Они также осуществляют операции на межбанковском рынке, торгуют ценными бумагами и участвуют в других финансовых операциях.

В целом, центральный банк Российской Федерации и коммерческие банки выполняют разные функции в финансовой системе страны, однако тесно сотрудничают между собой с целью обеспечения стабильности и развития российской экономики.

Отличие коммерческих банков от Центрального банка РФ

Многие люди сейчас обращаются в коммерческие банки за разного рода услугами, такими как кредиты, вклады или операции с ценными бумагами и драгоценными металлами. Но есть еще такая организация как Центральный банк, который имеет несколько иные функции. И хотя все эти организации именуются банками, различия в них все же есть и они достаточно существенны для того, чтобы разделять их в разные категории организаций.

Центральный банк представляет собой государственный орган, призванный устанавливать и регулировать кредитную систему государства. В его ведении находится деятельность всех коммерческих банков страны, поскольку расчетные счета именно этих субъектов системы находятся в ведении Центрального банка. Жарковская, Е. И., Арендс, И.У. Банковское дело / Е.И. Жарковская, И.У. Арендс. – Москва: Омега-Л, 2010. Он разрабатывает систему принципов ведения бухгалтерского учета и составления отчетности для всех кредитных организаций, а они в свою очередь обязаны им подчиняться. При необходимости этот государственный орган может выдавать кредиты коммерческим банкам для совершения ими финансово-хозяйственных операций. Кроме того, Центральный банк и только он уполномочен совершать эмиссию или выпуск денежных знаков.

Таким образом, можно сказать о том, что Центральный банк главенствует над всеми коммерческими банками, разрабатывает различные положения и принципы ведения банками своей деятельности, а также контролирует их работу, проводя разнообразные проверки и анализируя отчетность. В свою очередь деятельность коммерческих банков направлена на удовлетворение интересов населения и юридически оформленных хозяйствующих субъектов страны. Они могут выдавать кредиты, принимать вклады, обменивать валюту, продавать драгоценные металлы.

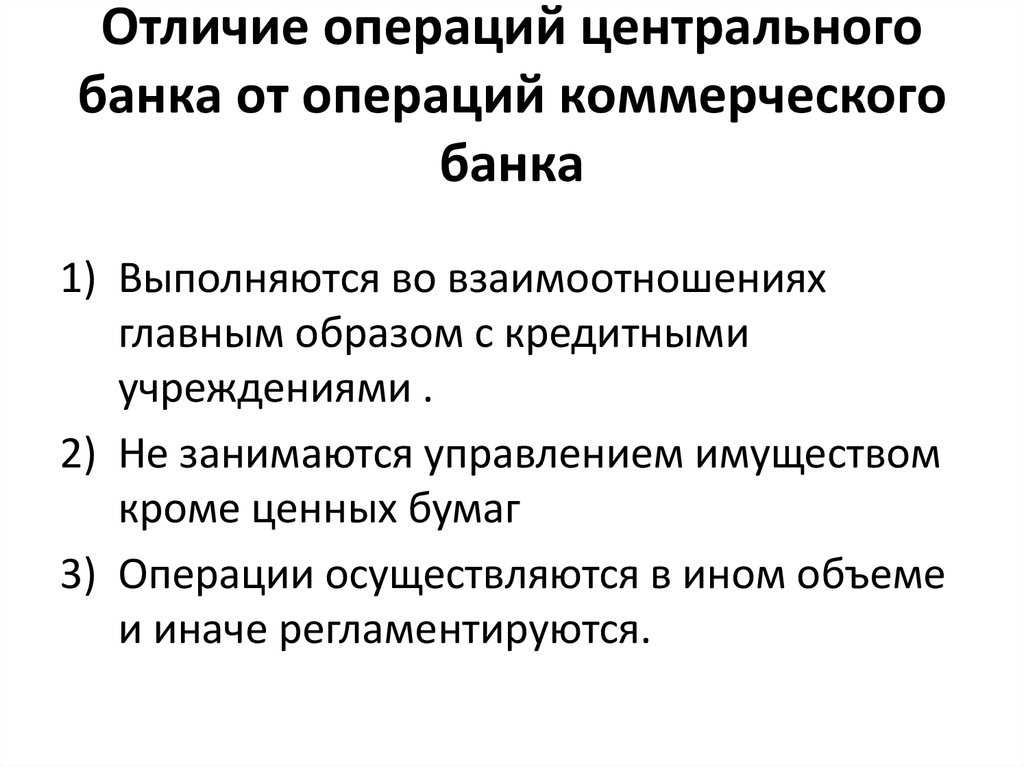

Разница между Центральным банком и коммерческим банком заключается в следующем:

Только Центральный банк имеет право выпускать денежные знаки государства;

В Центральном банке содержатся расчетные счета коммерческих банков, а в коммерческих банках – счета юридических и физических лиц;

Центральный банк разрабатывает положения по ведению бухгалтерского учета и составлению отчетности в коммерческих банках;

Центральный банк выдает кредиты только коммерческих банкам, а последние могут выдавать кредиты населению и юридическим лицам, а также осуществлять вклады и разнообразные операции с ценными вещами, например, валютой или металлами.

Основные функции банков

Основные функции банков касаются всех вариаций и возможностей получения финансовым учреждением прибыли с минимизацией рисков. Основные функции заключаются в максимально эффективном привлечении капитала и свободных денежных поступлений вкладчиков для их накопления и получения возможности таковыми вести выгодную кредитную политику. Другие функции: выполнение посреднических услуг по рассчетно-кассовому обслуживанию клиентов за комиссионное вознаграждение. Немаловажным направлением является консультационная помощь, способствующая получению актуальной экономической и финансовой помощи.

Банковские организации, имеющие индивидуальные направления деятельности, могут расширять перечень основных функций. В ряде случаев список уменьшается ввиду узкой специализации банков: ипотечный банк, кредитный банк, обслуживающий только юридических лиц и др.

Аудит в коммерческом и государственном банке – отличия и сходства

В настоящее время законодательство об аудиторской деятельности в большей части ориентировано на проверку деятельности коммерческих банков. Связано это прежде всего с тем, что именно они составляют основную долю банковской структуры России. Коммерческим банком является кредитная организация, выполняющая банковские операции по договорам с физическими и юридическими лица на возмездной основе. Уставной капитал такого банка образуется за счет вкладов организаций и граждан. Главной целью функционирования банков в частном секторе экономики считается получение прибыли.

Государственными банками признаются кредитные организации, на принятие решение которых значительное влияние оказывает государство в лице компетентных органов. Уставной капитал банков государственного сектора формируется за счёт целевых бюджетных средств и направление на выполнение задач государства в финансовой, социальной, промышленной и других важных сфер. Примером банка, созданного полностью за счет государственных средств для выполнения надзорных и распорядительных полномочий в банковской сфере и осуществляющего общий контроль за состоянием экономических показателей в стране – Центральный Банк России.

Исходя из различий в происхождении уставного капитала коммерческих и государственных банков можно определить особенности проведения в них аудиторских проверок.

Сходства Единой целью аудиторской деятельности для коммерческих банков и кредитных организацийгосударственного сектора является проведение проверок организаций независимым оценщиком на предмет соответствия бухгалтерской (финансовой) отчетности требованиям российского законодательства, отраслевым стандартам Банка России.

Для выполнения указанной задачи аудиторы применяют те же методы контроля:

– изучение первичной документации,

– анализ регистров учета проводок на расчетных счетах, кассовых операций,

– оценка эффективности работы управленческого звена в работе банка,

– рекомендация проведения мер по улучшению показателей деятельности, устранение недочетов.

Как в коммерческих, так и в государственных банках внутренний аудит проводится на основании правоустанавливающих документов организации. Внешний – независимым оценщиком, имеющим соответствующую аккредитацию.

Различия Правовое регулирование

В отношении коммерческих и государственных банков порядок проведения аудита урегулирован Федеральными законами “О банках и банковской деятельности” №395-1 от 02.12.1990г., “Об аудиторской деятельности” №307-ФЗ от 30.12.2008г. Осуществляет проверку коммерческой банковской деятельности и выражает мнение о соответствии финансовой отчетности организаций на соответствие нормам бухгалтерского учета, стандартам Центрального банка России независимый оценщик.

Целью аудита коммерческого банка является определение значений прибыльности кредитного учреждения и определение отсутствия нарушений с целью получения разрешения на осуществление банковских операций Центробанком.

В отношении кредитных учреждений, основная доля капитала в которых принадлежит государству, методика выдачи аудиторского заключения регламентируется законодательством о надзоре за расходованием бюджетных средств. На основании Протокола №31К (668) от 09.06.2009г. Счетной Палатой России были утверждены Правила проведение аудита эффективности использования государственных средств. Функциями аудитора в отношении бюджетных средств банков наделена Счетная палата РФ.

Целями аудита в госбанках является проверка исполнения целевого бюджета. В задачи уполномоченного должностного лица, направляемого в банк для аудита расходования бюджета, входит выявление эффективности использования средств для целей выполнения социально-экономических государств, стоящих перед государством.

Контроль движения средств бюджета осуществляется уполномоченными должностными лицами – представителями учреждений государственной структуры.

В ходе аудита государственных банков выясняется соотношение между результатом финансовой деятельности в части расходования бюджета и статьей затрат. Он основывается на анализе таких характеристик деятельности государственного банковского учреждения, как экономичность, результативность, продуктивность использования бюджетных средств.

У вас остались вопросы?

Звоните нам по телефону: +7 (812) 498 65 80

Title

Главная›Полезно знать›Аудит в коммерческом и государственном банке

Аудит в коммерческом и государственном банке – отличия и сходства

В настоящее время законодательство об аудиторской деятельности в большей части ориентировано на проверку деятельности коммерческих банков. Связано это прежде всего с тем, что именно они составляют основную долю банковской структуры России. Коммерческим банком является кредитная организация, выполняющая банковские операции по договорам с физическими и юридическими лица на возмездной основе. Уставной капитал такого банка образуется за счет вкладов организаций и граждан. Главной целью функционирования банков в частном секторе экономики считается получение прибыли.

Государственными банками признаются кредитные организации, на принятие решение которых значительное влияние оказывает государство в лице компетентных органов. Уставной капитал банков государственного сектора формируется за счёт целевых бюджетных средств и направление на выполнение задач государства в финансовой, социальной, промышленной и других важных сфер. Примером банка, созданного полностью за счет государственных средств для выполнения надзорных и распорядительных полномочий в банковской сфере и осуществляющего общий контроль за состоянием экономических показателей в стране – Центральный Банк России.

Исходя из различий в происхождении уставного капитала коммерческих и государственных банков можно определить особенности проведения в них аудиторских проверок.

Сходства

Единой целью аудиторской деятельности для коммерческих банков и кредитных организацийгосударственного сектора является проведение проверок организаций независимым оценщиком на предмет соответствия бухгалтерской (финансовой) отчетности требованиям российского законодательства, отраслевым стандартам Банка России.

Для выполнения указанной задачи аудиторы применяют те же методы контроля:

– изучение первичной документации,

– анализ регистров учета проводок на расчетных счетах, кассовых операций,

– оценка эффективности работы управленческого звена в работе банка,

– рекомендация проведения мер по улучшению показателей деятельности, устранение недочетов.

Как в коммерческих, так и в государственных банках внутренний аудит проводится на основании правоустанавливающих документов организации. Внешний – независимым оценщиком, имеющим соответствующую аккредитацию.

Различия

Правовое регулирование

В отношении коммерческих и государственных банков порядок проведения аудита урегулирован Федеральными законами “О банках и банковской деятельности” №395-1 от 02.12.1990г., “Об аудиторской деятельности” №307-ФЗ от 30.12.2008г. Осуществляет проверку коммерческой банковской деятельности и выражает мнение о соответствии финансовой отчетности организаций на соответствие нормам бухгалтерского учета, стандартам Центрального банка России независимый оценщик.

Целью аудита коммерческого банка является определение значений прибыльности кредитного учреждения и определение отсутствия нарушений с целью получения разрешения на осуществление банковских операций Центробанком.

В отношении кредитных учреждений, основная доля капитала в которых принадлежит государству, методика выдачи аудиторского заключения регламентируется законодательством о надзоре за расходованием бюджетных средств. На основании Протокола №31К (668) от 09.06.2009г. Счетной Палатой России были утверждены Правила проведение аудита эффективности использования государственных средств. Функциями аудитора в отношении бюджетных средств банков наделена Счетная палата РФ.

Целями аудита в госбанках является проверка исполнения целевого бюджета. В задачи уполномоченного должностного лица, направляемого в банк для аудита расходования бюджета, входит выявление эффективности использования средств для целей выполнения социально-экономических государств, стоящих перед государством.

Контроль движения средств бюджета осуществляется уполномоченными должностными лицами – представителями учреждений государственной структуры.

В ходе аудита государственных банков выясняется соотношение между результатом финансовой деятельности в части расходования бюджета и статьей затрат. Он основывается на анализе таких характеристик деятельности государственного банковского учреждения, как экономичность, результативность, продуктивность использования бюджетных средств.

У вас остались вопросы?

Звоните нам по телефону: +7 (812) 498 65 80

Значение коммерческих банков

Как уже было сказано ранее, основная задача операционной деятельности коммерческих банков заключается в получении прибыли. Именно в этом и лежит их коммерческий интерес. Коммерческий банк может быть создан на основе любой формы собственности и является хозяйственным обществом.

В современной экономике коммерческие банки играют важную роль. Они являются посредниками и выполняют распределение капитала между отраслями и регионами государства. Одна из главных задач коммерческих банков – обеспечение бесперебойного оборота денежных средств и капитала в государстве. Также эта категория банков отвечает за предоставление кредитов промышленным предприятиям, государству и населению. Кроме того, коммерческие банки создают условия для накопления средств организаций и граждан.

Что такое коммерческий банк?

Коммерческие банки обычно зарабатывают деньги, поскольку они сначала предоставляют ссуды людям, а затем получают процентный доход от этих ссуд. Типы ссуд, которые коммерческий банк включает ссуды физическим лицам, ссуды для бизнеса, ипотечные ссуды и автокредиты.

Клиенты, по сути, ссужают деньги банку и получают проценты от тех, кто кладет деньги на эти счета. С другой стороны, ставка, взимаемая с денег, которые они ссужают, выше, чем деньги, которые они занимают.

Ключевая особенность:

Хобби, которое он платит ценными бумагами, и хобби, которое он зарабатывает на ссудах, покажет сумму денег, заработанную через коммерческую финансовую организацию, и это известно как процентная прибыль в Интернете.

Различные банки, развивающие бизнес, функционируют полностью в режиме онлайн, и все транзакции должны осуществляться в электронном виде с коммерческими финансовыми учреждениями.

Правовые формы банков

Есть два вида банков по правовой форме: общество с ограниченной ответственностью и акционерное общество.

Общество с ограниченной ответственностью (ООО). Учредителями таких банков могут быть компании и физлица. Количество участников общества ограничено: их не может быть больше 50.

Чтобы открыть ООО, участники делают вклад в уставный капитал — деньгами, ценными бумагами или имуществом. Чем больше вклад, тем больше доля участника в компании и тем большую часть прибыли он получит. Минимальный размер доли — 10 000 ₽. Если участник захочет выйти из состава держателей капитала, он может потребовать выплатить сумму доли согласно уставу банка.

Акционерное общество (АО). Выделяют НАО (АО) и ПАО — непубличные и публичные акционерные общества. Капитал таких банков делят между собой акционеры: чем больше акций у держателя, тем больше у него прав.

Основные различия между непубличным и публичным акционерным обществом:

Акции и ценные бумаги акционерного общества можно продавать и дарить.

Отличие коммерческих банков от Центрального банка РФ

Многие люди сейчас обращаются в коммерческие банки за разного рода услугами, такими как кредиты, вклады или операции с ценными бумагами и драгоценными металлами. Но есть еще такая организация как Центральный банк, который имеет несколько иные функции. И хотя все эти организации именуются банками, различия в них все же есть и они достаточно существенны для того, чтобы разделять их в разные категории организаций.

Центральный банк представляет собой государственный орган, призванный устанавливать и регулировать кредитную систему государства. В его ведении находится деятельность всех коммерческих банков страны, поскольку расчетные счета именно этих субъектов системы находятся в ведении Центрального банка. Жарковская, Е. И., Арендс, И.У. Банковское дело / Е.И. Жарковская, И.У. Арендс. – Москва: Омега-Л, 2010. Он разрабатывает систему принципов ведения бухгалтерского учета и составления отчетности для всех кредитных организаций, а они в свою очередь обязаны им подчиняться. При необходимости этот государственный орган может выдавать кредиты коммерческим банкам для совершения ими финансово-хозяйственных операций. Кроме того, Центральный банк и только он уполномочен совершать эмиссию или выпуск денежных знаков.

Таким образом, можно сказать о том, что Центральный банк главенствует над всеми коммерческими банками, разрабатывает различные положения и принципы ведения банками своей деятельности, а также контролирует их работу, проводя разнообразные проверки и анализируя отчетность. В свою очередь деятельность коммерческих банков направлена на удовлетворение интересов населения и юридически оформленных хозяйствующих субъектов страны. Они могут выдавать кредиты, принимать вклады, обменивать валюту, продавать драгоценные металлы.

Разница между Центральным банком и коммерческим банком заключается в следующем:

Только Центральный банк имеет право выпускать денежные знаки государства;

В Центральном банке содержатся расчетные счета коммерческих банков, а в коммерческих банках – счета юридических и физических лиц;

Центральный банк разрабатывает положения по ведению бухгалтерского учета и составлению отчетности в коммерческих банках;

Центральный банк выдает кредиты только коммерческих банкам, а последние могут выдавать кредиты населению и юридическим лицам, а также осуществлять вклады и разнообразные операции с ценными вещами, например, валютой или металлами.

Двухуровневая банковская система

Двухуровневая банковская система сложилась в странах с наиболее развитой рыночной экономикой. При этом верхний уровень системы – это центральный банк. На нижнем уровне расположены коммерческие банки, как универсальные, так и специальные, например ипотечные или сберегательные. Также на втором уровне расположены и небанковские кредитно-финансовые учреждения. К таким относятся:

- пенсионные фонды;

- ломбарды;

- инвестиционные фонды и компании;

- страховщики;

- трастовые организации.

Только слаженная работа всех элементов структуры может обеспечить стабильность экономики.

Банковская система России

Как и в большинстве стран мира, в России действует вышеописанная двухуровневая банковская система. На первом уровне – Центральный банк России (ЦБ РФ). Его деятельность регулируется Федеральным законом от 10 июля 2002 года № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)».

В данном документе прописаны все функции, возможности и запреты, а также подробные указания по всем видам деятельности данного учреждения. ЦБ РФ, в свою очередь, регулирует деятельность второго уровня системы, в который входят все коммерческие банки, оказывающие различные услуги как гражданам, так и организациям. Все виды банковской деятельности прописаны в отдельном ФЗ № 395-1.

Банковские системы зарубежных стран

У каждого зарубежного государства есть своя банковская система, и они имеют особенности функционирования:

- Англия. Также отличается двухуровневой системой, во главе которой стоит Банк Англии. На втором уровне расположены депозитные банки и те, кто выдает краткосрочные ссуды, торговые банки, банки Содружества. Вся банковская система Англии существует с начала 20 века и практически за это время не поменялась.

- Германия. Также работают два уровня: Федеральный (центральный) банк и различные банковские структуры: коммерческие, сберегательные, кооперативные банки. Германская система, по сравнению с английской, считается более стабильной.

- Франция. Здесь главными звеньями цепи является Банк Франции, а на нижней ступеньке депозитные банки, деловые и кредитные банки. Центральный (эмиссионный) банк учрежден в 1800 году. Практически все государственные или полугосударственные банки Франции универсальны.

- Основу банковской системы Японии составляют общенациональные банки. Банковская система Японии считается крупнейшей в мире, несмотря на кризис 1995 года.

- Кредитная система США состоит из непосредственно банковской системы, а также небанковских кредитных институтов. Функции Центробанка взяла на себя Федеральная резервная система США. Банки – члены этой системы.

Небанковские кредитные организации (НКО)

Кредитно-банковская система РФ включает также совокупность кредитно-финансовых организаций, которые не являются российскими банками, но осуществляют отдельные банковские операции. Сокращение НКО также используется для обозначения некоммерческих организаций, так что нужно быть внимательным. Суммарный объем средств в НКО составляет несколько процентов от средств в коммерческих банках.

К небанковским кредитно-финансовым организациям относится три основных направления:

РНКО

К разряду РНКО, предоставляющих юр- и физлицам расчетно-кассовые услуги либо занимающихся валютными операциями, принадлежат:

- клиринговые компании

- расчетные центры, обслуживающие платежные системы

- расчетные палаты и дилинговые центры, работающие на валютном и фондовом рынках

Примеры РНКО — ООО РНКО «Платежный Центр» (расчетный центр платежной системы «Золотая Корона», эмитент платежных карт «Билайн», «Кукуруза» и др.); АО «НКО «Московский клиринговый центр», осуществляющий банковские операции в системе «Элекснет»; дилинговый центр «Альпари».

ПНКО

Деятельность ПНКО сводится к отправке и выдаче денежных переводов без открытия клиентам расчетных счетов. Примеры ПНКО — электронно-платежные системы (яндекс.деньги, вебмани и др.), Юнистрим, Контакт, системы платежей операторов мобильных сетей.

НДКО

Что именно относить к небанковским депозитно-кредитным организациям? Юридически это структуры, привлекающие деньги только от юридических лиц, хотя открывать и обслуживать банковские счета НДКО не могут. Зато они могут давать банковские гарантии. Примеры НДКО — московский «Депозитный Кредитный Дом» или воронежский «Межрегиональный Центр Микрокредитования».

Итого, основные различия между банками и НКО можно представить в виде таблицы:

Однако в более широком смысле в группу НДКО можно включать и организации, работающие с физическими лицами:

- микрофинансовые компании / организации;

- кредитные союзы, привлекающие взносы (паи) своих членов и вклады физических лиц и на эти средства кредитующие частных лиц;

- кредитные кооперативы

О микрофинансовых организациях подробно написано здесь, о кредитных потребительских кооперативах была информация тут. Организуют деятельность кредитных организаций:

ο Лига кредитных союзов России

ο Союз сельских кредитных кооперативов

ο Нац. союз некоммерческих организаций

ο Фонд сельской кредитной кооперации

Вопрос-ответ:

Какую роль играет Центральный Банк Российской Федерации?

Центральный Банк Российской Федерации (ЦБ РФ) является основным финансовым регулятором и банком страны. Его роль состоит в обеспечении стабильности денежной системы, контроле инфляции, поддержке финансовой системы и экономического развития России. ЦБ РФ также отвечает за формирование и проведение денежно-кредитной политики, регулирует банковскую деятельность и выполняет множество других функций, направленных на обеспечение финансовой устойчивости и благополучия страны.

Как ЦБ РФ контролирует инфляцию?

Для контроля инфляции Центральный Банк Российской Федерации использует различные монетарные инструменты. Основной инструмент — это изменение процентных ставок. Например, ЦБ РФ может повышать процентные ставки, чтобы сократить доступность кредитования и уменьшить спрос на потребительские товары и услуги. Это помогает сдерживать расходы и, в результате, снижать инфляцию. Кроме того, ЦБ РФ использует дополнительные инструменты, такие как регулирование денежного предложения и введение резервных требований для банков, чтобы влиять на объем денежной массы и стабилизировать цены.

Чему помогает роль ЦБ РФ в поддержке финансовой системы?

Роль Центрального Банка Российской Федерации в поддержке финансовой системы заключается в обеспечении стабильности банковской системы и создании условий для ее развития. ЦБ РФ контролирует банковскую деятельность, осуществляет лицензирование и регулирование банков, а также проводит анализ финансового состояния банков и регулярно выполняет их аудиты. Кроме того, Центральный Банк России проводит меры по укреплению финансовой устойчивости банков, такие как установление резервных требований, контроль за кредитованием и принятие мер по предотвращению кризисных ситуаций в банковской системе.

Какова роль Центрального банка Российской Федерации?

Центральный банк Российской Федерации (ЦБ РФ) является основным органом государственного управления денежно-кредитной системой страны. Он отвечает за обеспечение стабильности национальной валюты, регулирование денежного обращения, контроль за банковской системой и выполнение монетарной политики.

Чем занимается Центральный банк, основные функции

Согласно Статье 3 ФЗ «О Центральном банке Российской Федерации (Банке России)», перед Банком России стоит 5 основных целей.

- Защита и обеспечение устойчивости рубля.

- Развитие и укрепление банковской системы Российской Федерации.

- Обеспечение стабильности и развитие национальной платежной системы.

- Развитие финансового рынка Российской Федерации.

- Обеспечение стабильности финансового рынка Российской Федерации.

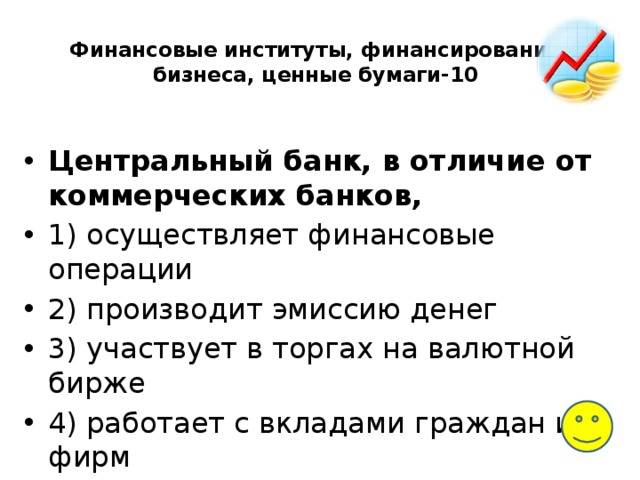

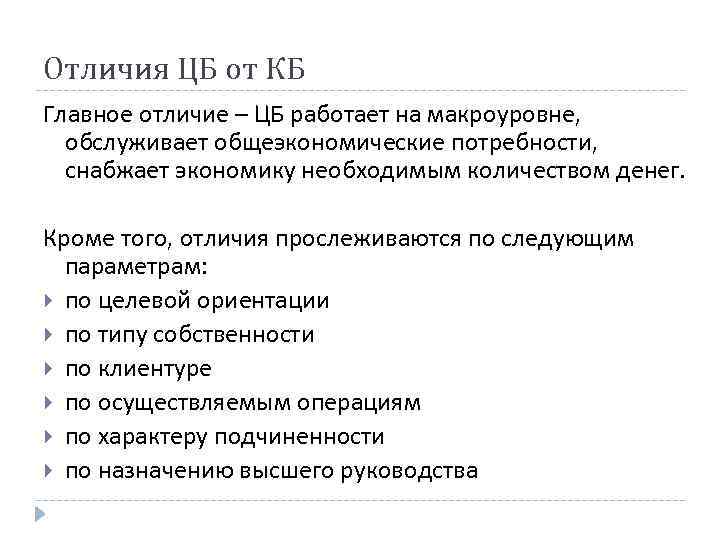

Таким образом, Центробанк работает на макроуровне, в отличие от коммерческих. Его клиентами являются не граждане, а коммерческие банки, правительственные и военные органы. В рамках этого направления ЦБ выполняет следующие функции:

- эмиссия платежных средств;

- управление золотовалютными резервами страны;

- анализ и прогнозирование состояния национальной экономики;

- надзор и контроль в области экономики.

Помимо этого, ЦБ выполняет функции, свойственные всем банкам:

- проводит операции по кредитованию клиентов;

- организовывает счета в наличной и безналичной формах;

- хранит денежные средства клиентов.

Контроль деятельности коммерческих банков

ЦБ выступает основным проводником кредитного регулирования экономики и занимается обслуживанием коммерческих банков. Через Центробанк государство воздействует на операции:

- изменяет процентную ставку по операциям ЦБ;

- изменяет нормы обязательных резервов коммерческих банков;

- производит операции купли-продажи на открытом рынке векселей, государственных облигаций и других ценных бумаг;

- регламентирует экономические и бухгалтерские нормы для банков.

Также ЦБ является заемщиком последней инстанции. Если кредитно-банковская организация испытывает финансовые трудности, она может обратиться в ЦБ государства для получения займа.

Установление ключевой ставки

Определение

Ключевая ставка — процентная ставка по основным операциям Банка России по регулированию ликвидности банковского сектора.

Ключевая ставка является основным индикатором денежно-кредитной политики. Была введена в 2013 году, чтобы сохранить уровень годовой инфляции приблизительно на уровне 4% в год.

Исключительное право устанавливать ключевую ставку закреплено за Советом директоров Банка России. Назначение уровня ставки происходит восемь раз в год по определенному графику.

Регулирование валютного курса

В разных государствах ЦБ имеет разную степень полномочий в проведении валютной политики. В Италии Центральный банк разрабатывает и реализует ее совместно с особым ведомством — Итальянским валютным бюро. В России Центробанк делит полномочия с Правительством РФ.

Определение

Валютная политика — комплекс мероприятий, направленных на уравновешение платежного баланса и устойчивости курса национальной валюты с целью улучшения внешнеэкономических позиций государства.

Валютная политика включает в себя ряд элементов.

- Регулирование и контроль курса валют. К инструментам относят механизмы установления и поддержки его уровня.

- Управление официальными золотовалютными резервами государства.

- Международное валютное сотрудничество (в том числе в рамках международных валютно-финансовых организаций).

В большинстве развитых странах понятия валютной и денежно-кредитной политики являются синонимичными.

Эмиссия банкнот

На протяжении истории эмиссия денежных средств долгое время зависела от драгоценных металлов. К примеру, в большинстве европейских стран была распространена система золотого стандарта, в которой количество денег в обращении зависит от определенного стандартизированного количества золота. Однако в процессе эволюции экономических систем многие страны отказались от золотого стандарта.

В современных развитых странах выпуск банкнот полностью фидуциарен, то есть, не обеспечен золотом и другими драгоценными металлами. В основе эмиссии лежат активы самого Центробанка: кредиты коммерческих банков и государства, размеры золотовалютных резервов.