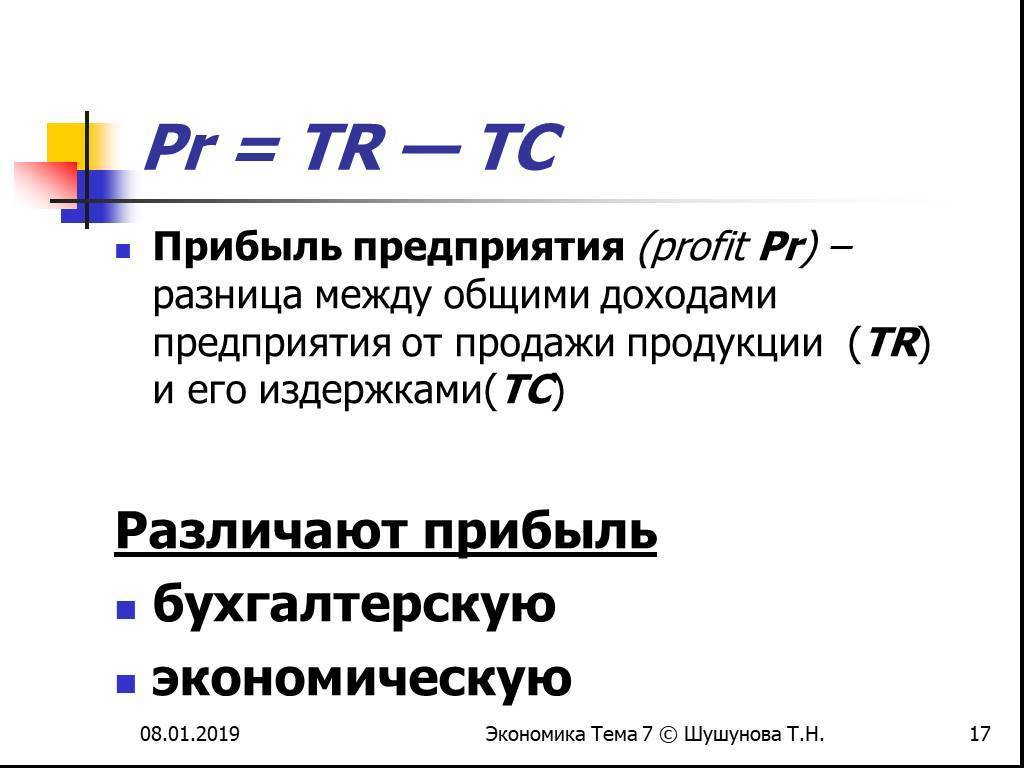

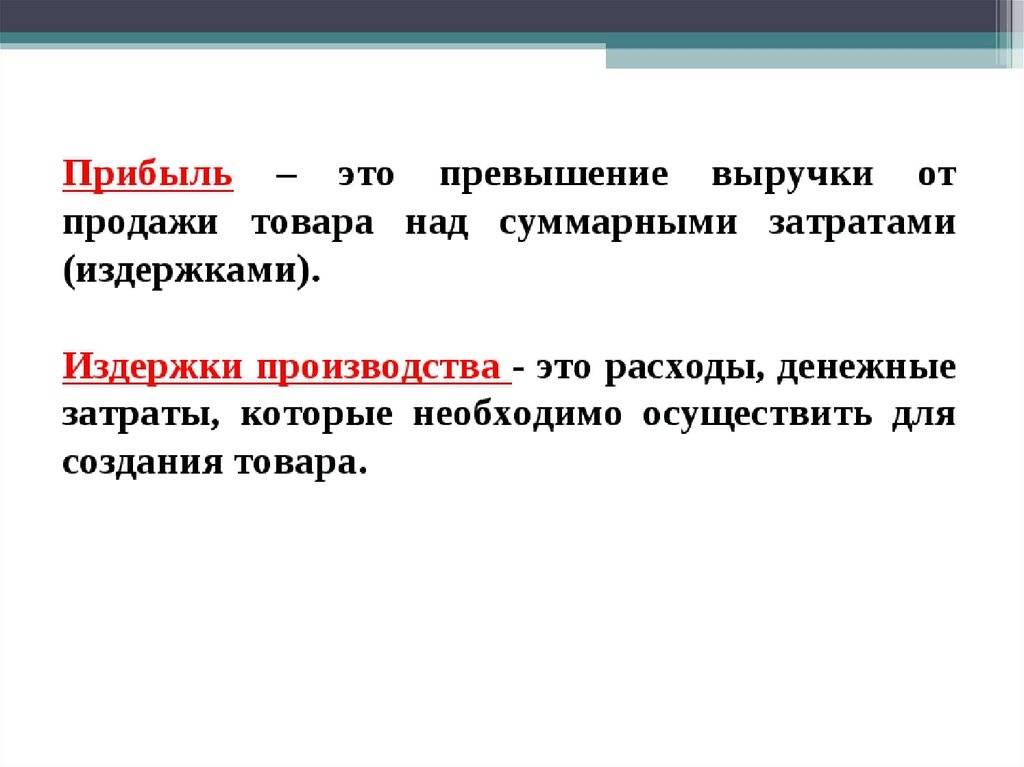

Смысл понятия прибыль и ее виды

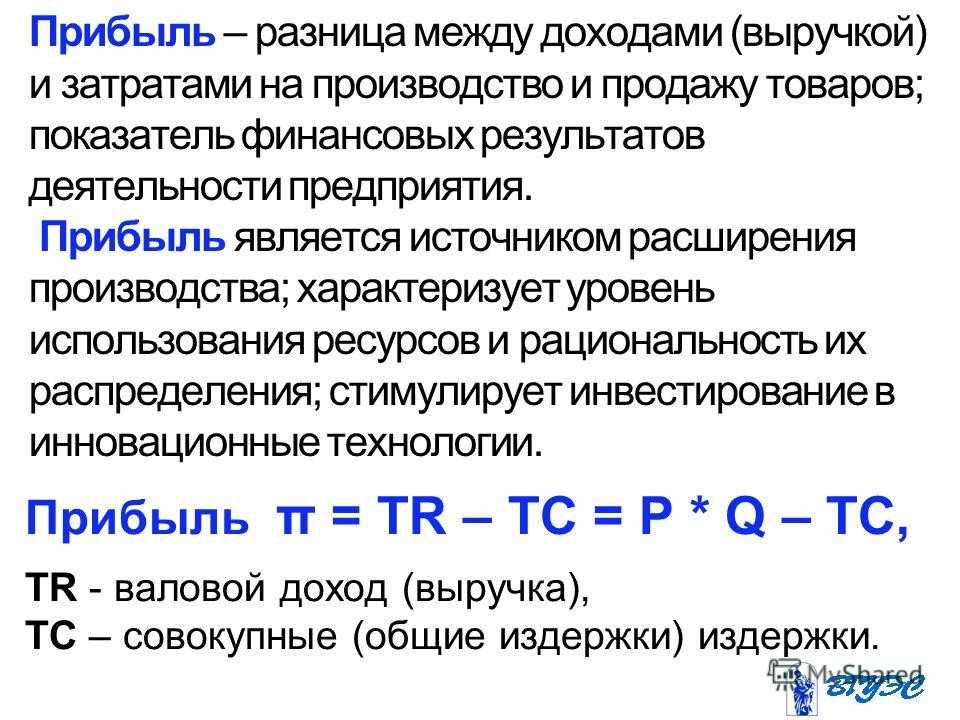

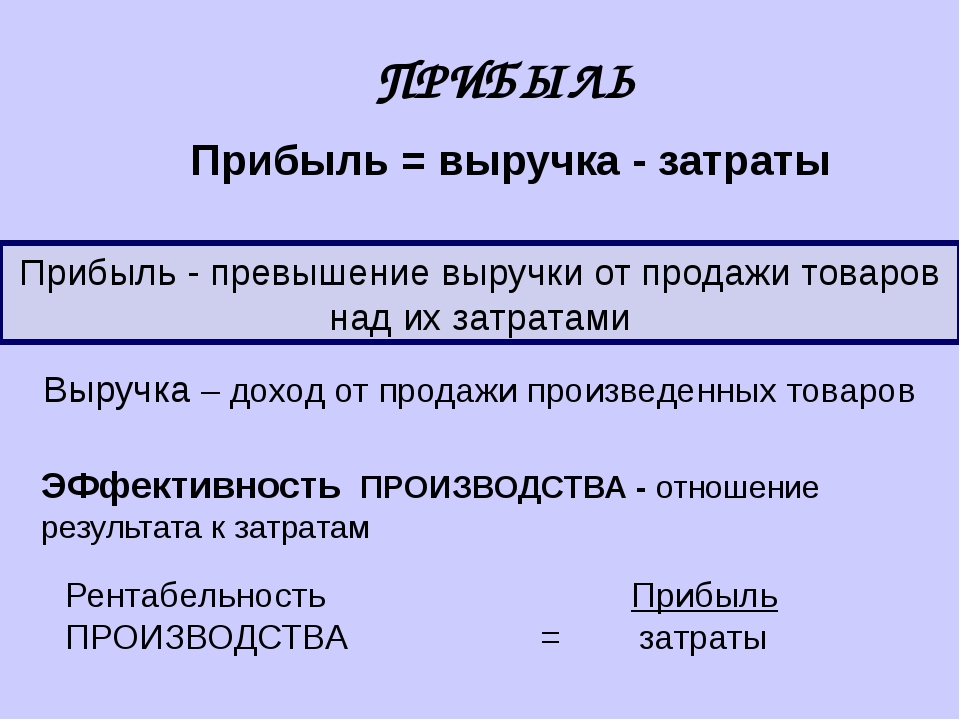

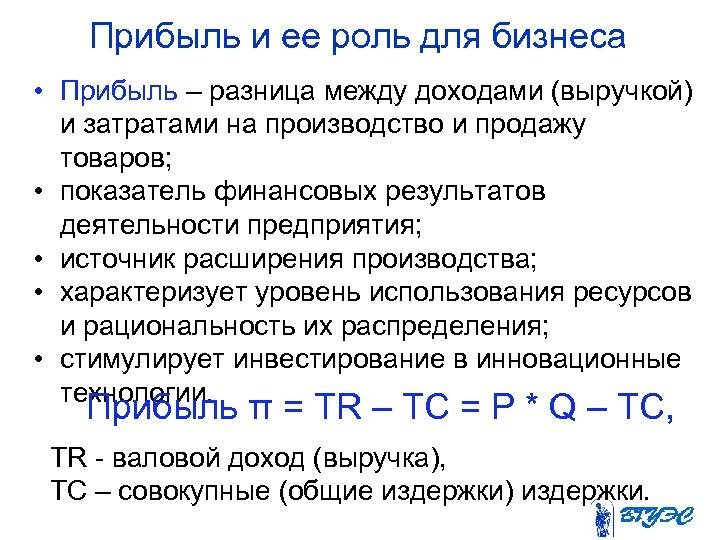

Понятие прибыли заключается в том, что она представляет собой все денежные средства, которые предприятие получило от своей деятельности, после того как вычло из нее понесенные затраты на выпуск и продажу продукции.

Формула прибыли имеет вид:

Из формулы очевидна взаимосвязь понятий издержек (затрат) и прибыли.

ООО «Логос» получило выручку в сумме 50000 рублей, при этом на производство было потрачено 25000 рублей. Значит, прибыль будет равна: 50000 – 25000 = 25000 рублей. С этой суммы фирма будет оплачивать налоги и прочие обязательные платежи, только после этого получится чистая прибыль, которой ООО «Логос» сможет распоряжаться по своему усмотрению.

Понятие прибыли предприятия характеризует только положительное значение (разницу) между затратами и доходами. Если ее размер меньше, чем сумма всех понесенных затрат (себестоимости), и разница получилась отрицательной – это называется убытком. Многие предприятия, если не попытаются изменить ситуацию, становятся банкротами.

Рассмотрим более подробно, что включает определение понятия прибыль. Экономисты называют это разницей между всеми затратами на производство и выручкой, отражающей, насколько успешно осуществляется управление фирмой и нужность выпускаемой продукции на рынке. Кроме того, нужно помнить и о том, что она является базой для развития предприятия, роста ее конкурентоспособности, из нее фирмы формируют различные виды резервов денежных средств, которые будут использованы в случае снижения уровня дохода или непредвиденных ситуаций.

Рассмотрим виды прибыли предприятия:

В зависимости от вида получения прибыли ее структура содержит:

- Суммы от реализации, выпущенной, проданной продукции, услуг;

- Реализация или сдача в наем разного имущества (помещений, транспортных средств);

- Получение дивидендов (если у фирмы есть акции других организаций);

- Продажа различных ценных бумаг.

Организации постоянно проводят мониторинг полученных доходов, для этого проводится анализ и в его рамках выясняется какие виды прибыли, и в каком размере сформировались в результате деятельности предприятия.

Рассмотренные экономические понятия несут разный смысл, поэтому так важно дать понятие выручки, прибыли и дохода и различать их

Что такое прибыль

Компоненты прибыли

Прибыль состоит из нескольких различных элементов

- Выручка — денежные средства, полученные от продажи товаров или услуг.

- Себестоимость продаж — затраты на производство товаров или услуг, включая материалы, заработную плату и прочие расходы.

- Прочие доходы — дополнительные доходы, не связанные с основной деятельностью предприятия, например, арендная плата или доход от продажи активов.

- Прочие расходы — затраты, не связанные с основной деятельностью предприятия, например административные расходы и убытки от продажи активов.

Типы прибыли

В зависимости от причины возникновения прибыль можно разделить на следующие категории

- Операционная прибыль — возникает в результате основной операционной деятельности компании.

- Финансовая прибыль — прибыль, возникающая в результате инвестиций и финансовых операций, например, проценты по кредитам и доходы от инвестиций в ценные бумаги.

- Налоговая прибыль — прибыль после уплаты налогов.

- Чистая прибыль — итоговая сумма, остающаяся после уплаты всех расходов и налогов.

Значение прибыли

Прибыль является важным показателем экономической стабильности и эффективности бизнеса. Она измеряет эффективность использования компанией ресурсов и дает представление о том, насколько успешны ее доходы.

Высокая прибыль свидетельствует о том, что компания эффективно управляет своими ресурсами и имеет хорошие перспективы для роста. С другой стороны, низкая прибыль может свидетельствовать о проблемах с бизнес-моделью или нарушениях в управлении затратами.

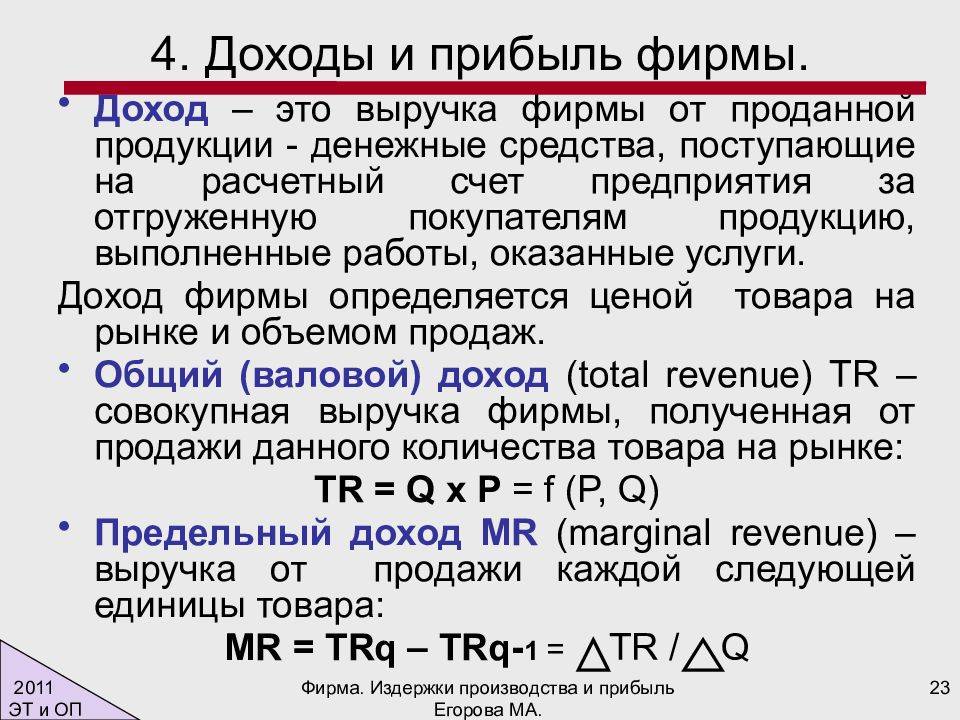

Из чего складывается доход

Под доходом понимают увеличение капитала компании в результате поступления денег, имущества или уменьшения ее обязательств. Он складывается из двух частей:

- из дохода от обычной деятельности – это выручка. К ней мы вернемся позже;

- из побочного или дополнительного дохода, его еще называют внереализационным.

В нашем примере поступление от продажи продукции – это доход в сумме 5 млн рублей от обычной деятельности компании, то есть от производства и реализации упаковки из пластика. Также к доходам относятся арендная плата в сумме 500 тыс. рублей и полученный штраф в сумме 20 000 рублей, но они не связаны с реализацией и составляют внереализационные доходы.

Вот из чего сложился общий доход ООО «Одуванчик» за 2022 год:

5 000 000 + 500 000 + 20 000 = 5 520 000 рублей.

Возникает вопрос: можно ли считать доходом все деньги, поступившие в компанию? Нет, это не так. С позиции Налогового кодекса доходом является то, что подлежит обложению налогом на прибыль. Например, в доход не включают налоги, поступившие в составе платы за товары и услуги (НДС, акцизы), поскольку они компании не принадлежат – их нужно перечислить в бюджет. Также в доход не включают возращенные компании займы, ведь их поступление не увеличивает ее активы, а лишь восстанавливает их. А вот проценты, полученные по таким займам, включаются в доход. Полный список того, что не считается доходом, есть в статье 251 НК РФ.

Рост дохода – позитивное изменение

Однако важно рассматривать и их структуру. Так, в нашем примере на одноразовые операции, не связанные с выпуском и продажей продукции, пришлось (520 000 / 5 520 000) х 100% = 9,4% годового дохода

Это немало. В следующем году доход может снизиться, если только компания не планирует ежегодно распродавать свое имущество.

Анализ прибыли от продаж

Постоянный мониторинг показателей прибыли позволяет добиться улучшения финансового результата компании. Сокращение расходов и наращивание производства, оптимизация издержек и изменение себестоимости продукта положительно влияют на повышение прибыли. Все это возможно только при постоянном и тщательном анализе доходов предприятия.

Есть несколько методов, которые помогают проанализировать показатели.

Горизонтальный анализ (по временным периодам)

Этот способ позволяет сравнить прибыль компании по периодам, например весенние месяцы 2020 г. с этим же периодом 2021 г. Полученные цифры наглядно показывают, есть ли развитие в доходах организации. Кроме того, учитываются внешние факторы. Например, в 2020 г. из-за COVID-19 были ограничения по работе общепита. Вывод о развитии бизнеса можно сделать, если показатели прибыли в 2021 г. стали больше, даже несмотря на кризис в работе фирмы в 2020 г.

Если при сравнении вдруг фиксируется падение выручки, предпринимаются своевременные действия по улучшению показателей или как минимум выводу их на прежний уровень.

Вертикальный анализ (анализ структуры доходов и расходов)

Благодаря этому методу можно посчитать чистую прибыль от продаж. Налоги, косвенные затраты, себестоимость товара, кредитные выплаты, постоянные расходы – все это составляет структуру прибыли. Так, если чистая прибыль компании по обработке дерева в мае 2021 г. составила 4 млн руб., а в июне – 5 млн руб., может показаться, что дела у нее идут неплохо. Однако при структурном анализе становится понятно, что прибыль в мае составила 12 % от выручки, а в июне – всего лишь 7 %. Поэтому, если посчитать чистую прибыль от продаж в процентах, видно, что доходы компании уменьшились.

Секреты продаж от Сергея Азимова и Бориса Жалило

Это могло произойти из-за повышения стоимости сырья. Когда влияет погодный фактор, можно считать это временным снижением. Хуже, если доходы стали падать по причине заниженной валовой прибыли. Тогда нужно принимать меры и вносить изменения в бизнес-процессы.

Конкурентный анализ

Для развития собственного бизнеса и увеличения прибыли необходимо проводить аналогии своих показателей с показателями конкурентов. Не всегда данные о прибыли в компаниях закрыты. Возможна ситуация, когда новый сотрудник рассказывает о цифрах своего бывшего работодателя. Конечно, если он не имеет договорных обязательств по неразглашению информации. При конкурентном анализе интересны результаты операционной прибыли.

Могут помочь сторонние консультанты по финансовой деятельности. Они не имеют права раскрывать подробности и цифровые показатели своих клиентов, но подсказать направление движения к увеличению прибыли относительно конкурентов могут.

Можно воспользоваться статистикой Росстата. Ежегодно высчитываются средние показатели по разным отраслям. Так можно определить место своей компании на рынке относительно конкурентов.

Контроль над коэффициентами доходов позволяет понимать динамику бизнеса

Когда показатели валовой прибыли хорошие, но есть отставания по маржинальной прибыли, следует обратить внимание на косвенные расходы. Допустим, урезать зарплату руководителю

Если в целом финансовый результат неудовлетворительный, бизнес-процессы подлежат серьезному пересмотру вплоть до ликвидации компании.

Как рассчитать чистую прибыль

Найти чистую прибыль организации можно с помощью специальных методик. Могут применяться разные формулы, но итог должен быть одинаковым. Бухгалтер рассчитывает показатель, поэтапно внося сведения в отчет о финансовых результатах и выводя чистую прибыль в итоговой строчке.

Формула чистой прибыли

Законодательство не содержит официально утвержденных методик расчета показателя, но сама схема есть в форме отчета о финансовых результатах. Классическая формула чистой прибыли такая:

Посчитать чистую прибыль можно и по другой схеме:

В данном случае переменные затраты – это затраты на производство, постоянные – на управление и увеличение объема продаж, а внереализационные – это остальные расходы (например, на оплату кредитов, судебные издержки, и т. д.).

Также чистую прибыль можно рассчитать и по другим формулам:

Дальше на примерах выясним, как посчитать чистую прибыль правильно.

Примеры расчета чистой прибыли

Чистая прибыль, как сказано выше, может рассчитываться разными способами. И главное – при любом подходе результат должен быть один и тот же.

Пример 1. Организация изготавливает мебель, за 2022 год общая выручка 900 000 руб. При этом себестоимость изделий была 600 000 руб. Невостребованного оборудования было реализовано на 40 000 руб., расходы составили 80 000 руб.

Подсчет будет такой:

- общий доход равен 900000 + 40 000 = 940 000 рублей;

- общие расходы равны 600 000 + 80 000 = 680 000 рублей;

- прибыль до налогообложения равна разнице 940 000 – 680 000 = 260 000 рублей;

- ставка налога на прибыль составляет 20%, следовательно, налог равен 260 000 * 0,2 = 52 000 рублей;

- и в итоге чистая прибыль будет равна 260 000 – 52 000 = 208 000 рублей.

Пример 2. Ателье реализовало за месяц продукцию на 11 млн руб., также был получен доход в 500 тыс. от продажи складского помещения. При этом была проведена акция для постоянных покупателей, которая обошлась в 400 тыс. руб. Себестоимость продаж составила 5 млн руб. На оплату налогов, управленческие расходы и другие обязательные платежи ушло 3,5 млн руб.

Расчет чистой прибыли:

- суммируем доходы: 11 000 000 + 500 000 = 11 500 000 рублей;

- суммируем расходы: 5 000 000 + 400 000 + 3 500 000 = 8 900 000 рублей;

- считаем чистую прибыль: 11 500 000 – 8 900 000 = 2 600 000 рублей.

Пример 3. Точка фастфуда в месяц имеет выручку 535 тыс. руб., постоянные расходы определены на уровне 120 тыс. руб., переменные равны 170 тыс. руб. Было выплачено 65 тыс. налогов, платеж по кредиту составил 15 тыс. руб. Амортизация составила 7 тыс. руб.

Расчет:

- посчитаем все расходы: 120 000 + 170 000 + 65 000 + 15 000 + 7 000 = 377 000 рублей

- посчитаем чистую прибыль: 535 000 – 377 000 = 158 000 рублей

Однако стоит учитывать, что чистая прибыль должна отображаться в отчетности, поэтому ее стоит рассчитывать согласно требованиям стандартов бухучета.

Расчет по бухгалтерскому балансу

Приказом Минфина утверждена форма отчета о финансовых результатах деятельности юрлица. В ней чистая прибыль рассчитывается по строкам отчета:

Пример расчета. По фирме имеется следующая информация:

| Показатель | Значение, руб. | Строка |

|---|---|---|

| Выручка | 650 000 | 2110 |

| Себестоимость продаж | 300 000 | 2120 |

| Коммерческие расходы | 40 000 | 2210 |

| Управленческие расходы | 80 000 | 2220 |

| Иные доходы | 5 700 | 2340 |

| Иные расходы | 7 000 | 2350 |

| Налог на прибыль (20%) | 45 740 | 2410 |

Следовательно, расчет будет такой:

- прибыль до налогообложения равна: 650 000 – 300 000 + 5 700 – 40 000 – 80 000 – 7 000 = 228 700 рублей

- чистая прибыль равна: 228 700 – 45 740 = 182 960 рублей

При этом важно понимать, что в балансе чистая прибыль не отображается

Расчет рентабельности по чистой прибыли

Рентабельность – это относительный (процентный) показатель того, насколько эффективно предприятие использует свои ресурсы. А благодаря расчету рентабельности чистой прибыли можно выяснить долю прибыли в выручке организации:

К примеру, выручка фирмы в прошлом году составила 800 тыс. руб., в том числе 200 тыс. руб. чистой прибыли.

Рентабельность будет рассчитываться так: 200 000 / 800 000 * 100% = 25%.

Это означает, что каждый рубль выручки приносит 25 копеек чистой прибыли.

Какие еще показатели можно рассчитать на основе ЧП

Для оценки прибыльности используют не только чистую прибыль. Зная ее, можно установить:

- размер чистых активов – это собственный капитал, которым располагает юрлицо, по его размеру определяют надежность и устойчивость компании;

- выручку без НДС, показывающую результативность деятельности по изготовлению и продаже продукции.

В анализе финансово-хозяйственной деятельности изучается взаимосвязь всех показателей.

Разница между выручкой и чистой прибылью

Объясним на примере: Организация «ГлавПример» специализируется только на продаже и реализации доски и бруса.

За один квартал компания заработала 20 млн ₽:

- 19 млн ₽ за реализацию доски и бруса.

- 1 млн ₽ за сдачу в аренду оборудования и трёх грузовых автомобилей на две недели контрагенту — данная сделка одноразовая и возникла из-за того, что у контрагента были временные проблемы на производстве.

Тем временем все расходы, включая налоги, составили 16 млн ₽.

Теперь определим, что и чем является:

- Доход — 20 млн ₽.

- Выручка — 19 млн ₽.

- Чистая прибыль — 4 млн ₽ (20 млн ₽ – 16 млн ₽).

Если выручка показывает, сколько «ГлавПример» заработал только от основной деятельности, то чистая прибыль сообщает о том, сколько денег у участников (акционеров) осталось на руках после вычета всех расходов.

Выручка может быть только больше нуля или равна ему, если бизнес не работает.

Чистая прибыль может быть положительной (доход > расходов), нулевой (если доход = расходам) или отрицательной (доход < расходов). В этом есть вся разница между выручкой и чистой прибылью.

Также существует ещё один популярный и полезный экономический показатель:

Рентабельность = чистая прибыль / выручка х 100%.

Благодаря ему можно определить, сколько зарабатывает компания с каждого рубля выручки. Если рентабельность равна 15%, то с каждых 1000 ₽ выручки чистой прибыли 150 ₽.

На основании этого можно понять, насколько эффективна бизнес-модель, стоит ли её продолжать придерживаться и развивать.

Ещё раз кратко повторим:

- Доход — это заработок от основной деятельности и прочих доходов.

- Выручка — это заработок только от основной деятельности без вычета расходов.

- Чистая прибыль — это весь доход за вычетом всех расходов.

Пример и анализ расчета

Анализ расчета чистой прибыли

Простой пример расчета поможет на примере понять особенности формул.

Исходные денные:

- Общая прибыль от продажи глянцевых журналов «N» небольшого издательского дома составляет 20 тыс. долларов.

- Помимо этого были выручены средства от продажи прав на публикацию некоторых статей – 7 тыс. долларов.

- Доход от рекламных акций и публикаций – 3 тыс. долларов. В итоге общая сумма доходов составила 30 тыс. долларов.

Затраты:

Издательский дом потратил за тот же отчетный период, на публикацию товаров, проведение рекламы и т.д. 13 тыс. долларов.

Результат:

Исходя из приведенных данных, чистая прибыль, путем простого вычисления составляет 17 тыс. долларов.

Анализируя пример, можно подытожить, что в данном случае издательский дом получает доход не только от прямой продажи печатной продукции, но и от продажи прав на использование напечатанного материала третьими лицами, а также зарабатывает на услугах рекламы.

Растраты сводятся к суммированию всех потраченных денег:

- Выплата компенсации работникам,

- Материальная помощь рабочим,

- Основная з/п сотрудникам,

- Покупка исходного сырья и материалов,

- Аренда производственных площадей/мощностей,

- Оплата коммунальных услуг и т.д.

Если брать в качестве основы вышеизложенный пример, то можно сказать, что печатная компания может потратить чистую прибыль на покупку нового, более современного оборудования, обучения или обмена опытом сотрудников. Тем самым компания подойдет к увеличению качества и количества производимой продукции, и как следствие, к повышению суммы дальнейшего дохода.

Способы увеличить прибыль от продаж

Нет такой организации, которая не хотела бы увеличить прибыль. Самый действенный метод – наращивание объемов продаж. Этот способ уместен в любой сфере деятельности.

Однако нужно грамотно подходить к реализации такого метода. Часто большинство предпринимателей для повышения финансовой эффективности стараются уменьшить расходы и увеличить продажи. Только очень сложно сохранить качество продукта при минимизации затрат на его производство. Дополнительно влияет растущая стоимость сырья и услуг транспортного сервиса. Поэтому логично уменьшать не прямые, а косвенные расходы.

Повышение прибыли – сложная задача. Снижение расходов не всегда будет обозначать рост прибыли. Если производитель пошел по пути экономии на накладных расходах, он рискует получить падение спроса на продукцию. Например, не всем покупателям может понравиться товар в пакете, если до этого он был в коробке.

Также увеличение прибыли может зависеть напрямую от снижения цены на продукцию. Конечно, это даст эффект в виде роста продаж за счет привлечения большого количества клиентов. Однако такой результат может оказаться временным, и финансовое положение компании в целом не улучшится.

Еще один метод максимизации прибыли связан с мотивацией сотрудников. Любой человек знает, как посчитать свою прибыль от продаж, если условиями трудового договора будет определена система поощрений. Ощущая себя частью команды, сотрудник будет стараться увеличить свой доход и тем самым положительно влиять на общий финансовый результат компании.

Одним из самых эффективных способов влияния на прибыль следует признать экономию всех ресурсов.

К современным методам можно отнести модернизацию производственных процессов. Но реальный результат получится только в случае, когда автоматизация и механизация идет параллельно с улучшением условий труда персонала.

Прибыль во многом определяет результативность деятельности любой компании. Бизнес всегда стремится увеличить доходы за счет снижения затрат на производство продукции

Поэтому важно не просто высчитывать свою прибыль, но и грамотно использовать эту информацию для развития всего предприятия.

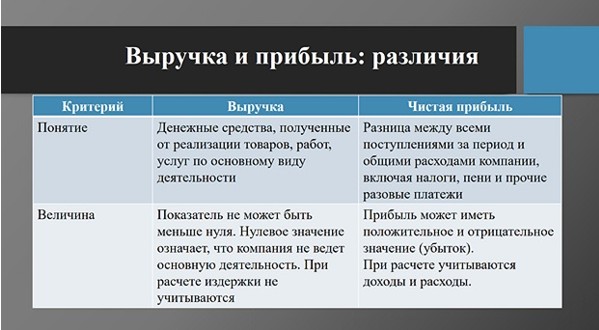

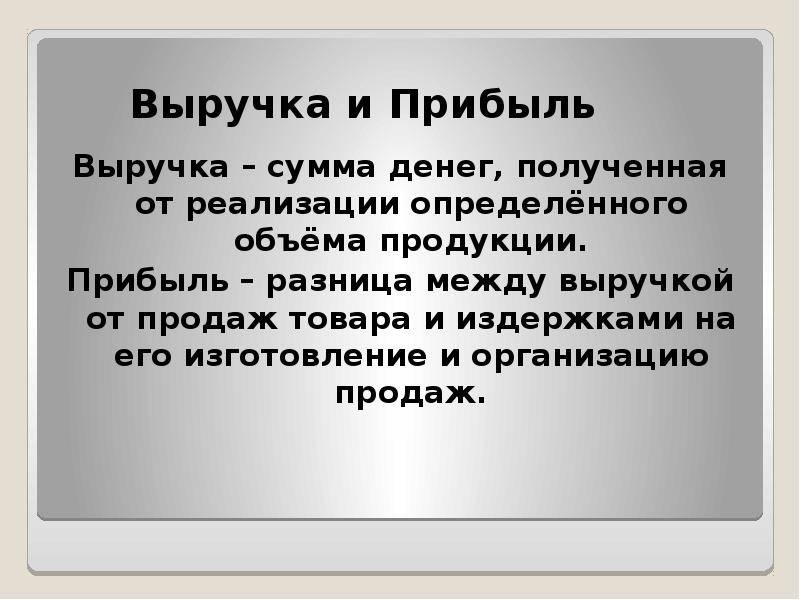

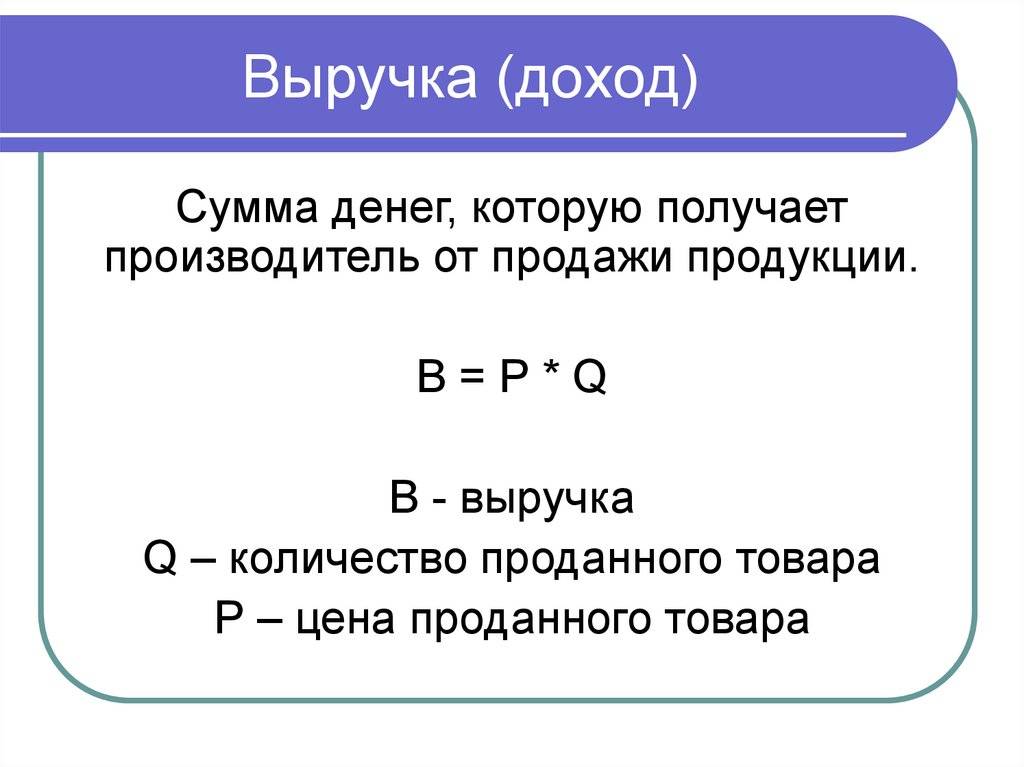

Что такое выручка

Выручка — один из основных показателей экономической деятельности компании. Она отражает общую сумму денежных средств, полученных организацией за свои продукты или услуги

Поэтому для успешного ведения бизнеса важно следить за уровнем дохода и стремиться к его увеличению за счет

Компоненты выручки

Выполнение заданий. В случае с сервисными организациями доход генерируется за счет выполнения заданий на основе договора с клиентом. Например, строительная компания получает доход от строительства или ремонта домов.

Значимость выручки

Выручка — важный показатель для определения финансового состояния организации. Она влияет на такие ключевые финансовые показатели, как прибыль, рентабельность и ликвидность.

Примеры

| Вид деятельности. | Выручка за год, руб. |

|---|---|

| Торговля | 10000000 |

| Структуры. | 5000000 |

| Медицинские услуги | 3000000 |

| Транспортные услуги | 2000000 |

Выручка — основной источник ликвидности организации. Она отражает сумму денег, вырученную от продажи товаров, работ и услуг. Выручка важна для оценки финансового положения и результатов деятельности предприятия.

Как учитывается выручка?

Есть 2 метода бухгалтерского учета выручки. Если под ней подразумеваются фактически поступившие на счет предприятия суммы денег, применяется непосредственно кассовый метод учета данного показателя — сколько в кассе есть, таков и ее размер.

Например, компания может предоставить товар покупателю, предоставив рассрочку платежа. Пока средства не поступят на расчетный счет, к выручке эта потенциальная сумма отнесена не будет. Сюда же относится признание в таком качестве всех денежных поступлений в виде авансов.

Более распространен (в основном, в более крупных организациях) обратный метод — учет в таком качестве абсолютно всех потенциальных средств (сумм рассрочек, отсроченных платежей и так далее).

От того, сколько средств вы сможете выручить при осуществлении своей предпринимательской деятельности, будет зависеть, сможет ли бизнес оставаться на плаву и развиваться. Хорошая выручка + небольшие расходы = прибыль, которую вы сможете пустить на расширение ассортимента, модернизацию производства, привлечение более квалифицированных специалистов, рекламу и другое.

Выручка (оборот)

Для начала, выручка помогает нам оценить финансовые результаты деятельности предприятия без учета издержек. Например, мы можем рассчитать выручку за определенный период, например, за месяц, и сравнить ее с предыдущими периодами, чтобы понять, какие изменения произошли в бизнесе.

Пример:

| Товар | Количество | Цена | Выручка |

|---|---|---|---|

| Телефоны | 100 | 20000 | 2000000 |

| Ноутбуки | 50 | 40000 | 2000000 |

Итак, что отличает выручку от прибыли? Прибыль — это денежные средства, оставшиеся после вычета всех издержек (затрат на производство, административные расходы и т. д.) от выручки. Прибыль является фактическим доходом, который получает предприятие.

Разница между выручкой и прибылью

Выручка

Выручка — это сумма денежных средств, полученных от продажи продукции или оказания услуг. Она представляет собой общую стоимость всех продаж и служит показателем объема деятельности организации.

Выручка может быть представлена в различных формах

- Выручка от продажи продукции

- Выручка от оказания услуг

- Выручка от продажи имущества

- Выручка от выполнения работ

Прибыль может быть представлена в различных формах

- чистая прибыль

- Операционная прибыль

- Экономическая прибыль

Главные отличия выручки от прибыли:

| Доход. | Прибыль. |

|---|---|

| Эффективность | Индекс финансовой эффективности |

| Включает только денежные поступления от продаж | Включает затраты на продажу и прочие расходы |

| Высокая выручка не всегда означает прибыль | Прибыль может быть получена даже при низкой выручке |

Выручка и прибыль — важные показатели, отражающие финансовое положение бизнеса, но они различаются по значимости и информационной ценности. При анализе финансовых результатов деятельности предприятия необходимо учитывать оба показателя, чтобы полностью понять его финансовое положение.

Для чего нужен расчет выручки?

Подобный показатель является важнейшим понятием в деятельности компании. Расчет его проводится для следующих целей:

- Анализ спроса на предоставляемые услуги и продаваемые товары. На основании результатов анализа предприниматель может составить стратегический план производства, определить план закупок.

- На основании размера выручки можно получить представление об экономической успешности компании.

- Это ключевой показатель деятельности компании. Если выручка отсутствует, это является верным сигналом о необходимости внесения перемен в работу.

- На основании выручки корректируется стоимость продаваемых продуктов, определяется тираж, на который точно будет спрос.

Размер выручки нужно знать, прежде всего, руководителю компании. Но данная информация может запрашиваться и деловыми партнерами, и кредиторами, и инвесторами.

Какой предельный размер выручки установлен для УСН?

Как правильно подсчитать выручку?

2. Учет возвратов и скидок

При расчете выручки следует учитывать возможность возврата товара или предоставления скидок клиентам. Для получения точных данных о выручке необходимо отразить в книге учета выручку и скидки.

3. Учет налогов

При расчете выручки необходимо учитывать налоги, уплачиваемые с собранных денежных средств. Они могут варьироваться в зависимости от типа продаж и отрасли, в которой работает компания. Чтобы получить полное представление о реальной выручке компании, необходимо учесть все налоговые обязательства.

4. Своевременный учет

Чтобы правильно рассчитать выручку, необходимо своевременно регистрировать продажи и финансовые операции. Чем больше данных используется для расчета выручки — например, даты, — тем точнее будут результаты. Тщательный учет помогает избежать возможных ошибок или пропусков в данных, которые могут изменить результаты.

Все эти факторы важны для точного расчета выручки и четкого представления о финансовом положении компании

Качественный учет и внимание к деталям помогают получить достоверные и полные данные о доходах. Это позволяет правильно анализировать финансовые показатели и принимать документально обоснованные решения по дальнейшему развитию бизнеса

Бухгалтерский учет доходов и расходов

На эту тему предостаточно информации, поэтому мы остановимся только на бухгалтерских счетах.

Доходы и расходы от обычных видов деятельности отражаются по счету 90 «Продажи». Чтобы узнать, какие виды деятельности ваша организация относит к основным – загляните в устав. Для учета доходов используется субсчет 1 «Выручка», да учета расходов, формирующих себестоимость товара – субсчет 2 с аналогичным названием «Себестоимость продаж». Для учета возмещаемых налогов с сумм, поступивших от покупателей, предусмотрены субсчета 3 «НДС» и 4 «Акцизы». Для коммерческих и управленческих расходов необходимо организовать отдельные субсчета.

Те доходы и расходы, которые не относятся к основной деятельности, имеют определение прочих. Для них в плане счетов предусмотрен обособленный счет 91 «Прочие доходы и расходы». Что отнести к прочим доходам и расходам? Заглянем в два ПБУ 9/99 и 10/99. В них примерные перечни того, что относят к прочим доходам и расходам, а что – к основной деятельности. Так, в компаниях, целью создания которых является предоставление кредитов или займов, полученные проценты за их использование принимаются в качестве выручки, а производственные предприятия эти же суммы поступлений за предоставленные займы учитывают в составе прочих доходов.

Важно! По итогам года счета 90 и 91 не имеют сальдо. Что это значит? Что все доходы и расходы списываются на счет 99 – на нем как раз и формируется общий совокупный финансовый результат компании. . При этом результат от обычной деятельности определяется проводкой Дебет 90.9 Кредит 99.9 в виде прибыли или Дебет 99.9 Кредит 90.9 в случае убытка

Аналогичные проводки по счету 91 покажут нам финансовый результат от прочих видов деятельности: Дебет 91.9 Кредит 99.9 – полученную прибыль или Дебет 99.9 Кредит 91.9 – понесенный убыток от прочих видов деятельности.

При этом результат от обычной деятельности определяется проводкой Дебет 90.9 Кредит 99.9 в виде прибыли или Дебет 99.9 Кредит 90.9 в случае убытка. Аналогичные проводки по счету 91 покажут нам финансовый результат от прочих видов деятельности: Дебет 91.9 Кредит 99.9 – полученную прибыль или Дебет 99.9 Кредит 91.9 – понесенный убыток от прочих видов деятельности.

Счет 99 также закрывается. Накопленная прибыль или убыток относится на счет учета нераспределенной прибыли.

Если компания по итогам расчетов финансового результата получила убыток – это сигнал для руководителя принять меры по улучшению бизнес-процессов. А вот ситуация с прибылью неоднозначна. Анализировать показатель необходимо в динамике за несколько периодов. Потому как может случиться, что хоть компания и получила прибыль по итогам года, но, рассматривая аналогичные данные за несколько предшествующих периодов, мы видим стабильную тенденцию к снижению. В этом случае придется выявлять причины такой ситуации и разрабатывать меры по ее улучшению.

Факторы, влияющие на прибыль от продаж

Чтобы иметь возможность увеличивать прибыль, необходим ее постоянный анализ. Это дает понимание внешних условий, которые влияют на финансовую эффективность компании. Растут или падают доходы? Как посчитать прибыль от продаж? Какие внутренние и внешние факторы играют роль?

Внутренние:

- выручка от продаж;

- стоимость товара;

- объем реализованной продукции (услуг);

- себестоимость проданных товаров (услуг);

- расходы на продвижение (маркетинг, реклама, т.д.);

- расходы на реализацию товара;

- расходы, прямо не относящиеся к продажам, например на обеспечение административного ресурса.

Важно понимать, что выгоднее продавать рентабельный товар. Так можно обеспечить компании получение более высокой прибыли

Реализация нерентабельного товара даже в больших количествах в финансовом плане эффективной не будет.

Как вариант, можно увеличить долю рентабельных товаров в общем ассортиментном ряду. Неходовая продукция может привести к убыткам, если она занимает большую часть товарной линейки вашего предприятия.

Каждый владелец бизнеса должен представлять, как посчитать прибыль от продаж. Если в магазине представлены в большем объеме товары с высокой себестоимостью, то, соответственно, прибыль, получаемая от их продажи, будет ниже. Поэтому стремление к минимизации себестоимости, например, за счет косвенных затрат на производство такого товара, положительно скажется на финансовом результате компании.

Понятно, что и корректировка цены на товары будет влиять на прибыль. Чем выше цена, тем больше выручка. Снижение цен при условии, что другие факторы не менялись, приведет к падению прибыли.

Таким образом, предприниматель может влиять на условия формирования своих доходов внутри компании. Внешние же факторы, как правило, не поддаются изменениям. Что именно к ним относится? Наиболее распространенные факторы:

- траты на амортизацию;

- стоимость сырья для производства продукции;

- ставки налогообложения;

- ставки по кредитам в банках;

- форс-мажорные обстоятельства (например, природные);

- деятельность конкурентов.

Показатели прибыли зависят от этих факторов косвенно, так как они влияют на себестоимость товаров. Поэтому будет корреляция и с окончательной доходностью предприятия.