История бюджета

Бюджет является центральной частью финансовой системы правительства. С его помощью могут быть реализованы цели и задачи экономической политики. Поэтому трудно переоценить значение государственного регулирования. Существуют основные категории, которые составляют бюджет любого государства – это налоги, кредиты, расходы, которые всегда остаются неизменными.

Но финансовая история показывает, что бюджет не был неразрывно связан с ним на всех стадиях развития государства. Долгое время у государства вообще не было бюджета. Во всех европейских государствах, в том числе и в России, собирались доходы и производились расходы, то есть существовала система доходов и расходов в соответствии с правовыми нормами. Бюджет был полностью сформирован, когда государство ввело в свою финансовую деятельность плановый принцип – начало формировать систему доходов и расходов на определенный период.

Когда Палата Общин Англии в XIV и XV веках утвердила дар королей, канцлер казначейства (канцлер казначейства) до конца заседания открыл портфель, в котором был представлен документ, содержащий соответствующий законопроект. Эта акция была условно названа открытием бюджета. С конца XVII века бюджет стал называться документом, содержащим план государственных доходов и расходов, который утверждался парламентом. Этот документ также назывался “графиком денежных поступлений и расходов государства”, “сметой доходов и расходов государства”, “казначейством”.

Чтобы дать точное определение бюджету, я обратился к термину “финансы”. Я обнаружил, что финансы – это система императивных отношений, в ходе которых средства накапливаются, распределяются и используются централизованно и децентрализованно. Поэтому,

Бюджет – это система императивных отношений денег, в ходе которых формируются и используются бюджетные средства.

Теперь сформировалась общая картина о концепции, которую я рассмотрю в данном резюме. Опять же, я хотел бы обратиться к истории.

Глубокие изменения, произошедшие в конце XVIII – начале XIX вв. в политике, общественных отношениях и экономике, принесли радикальные изменения в государственном устройстве. Одной из общих черт новых условий государственной жизни был быстрый рост государственных бюджетов и долгов. В начале этот рост казался исключительным. Финансисты начала 19 века считали, что с появлением нового государства. Они думали, что с наступлением более спокойных времен бюджет будет сокращаться, но рост бюджетов превзошел все ожидания. Поэтому возникла потребность в системной деятельности государства, а средством такой системной деятельности стал государственный бюджет. Это был цифровой перечень доходов и расходов. Бюджет стал необходимым условием развития экономики государства.

Соотношение понятий

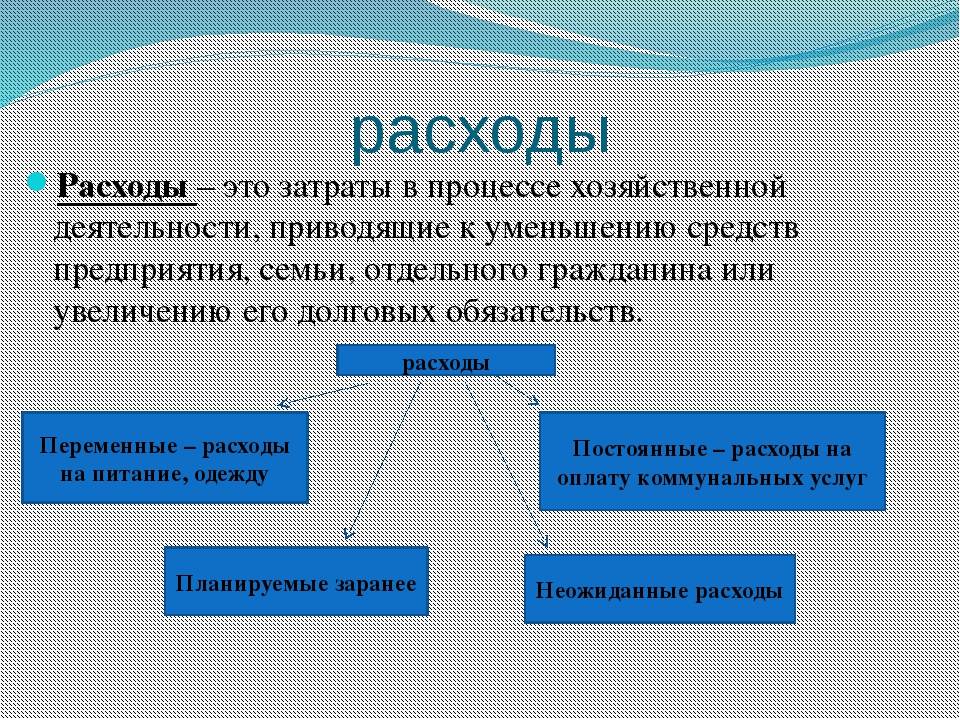

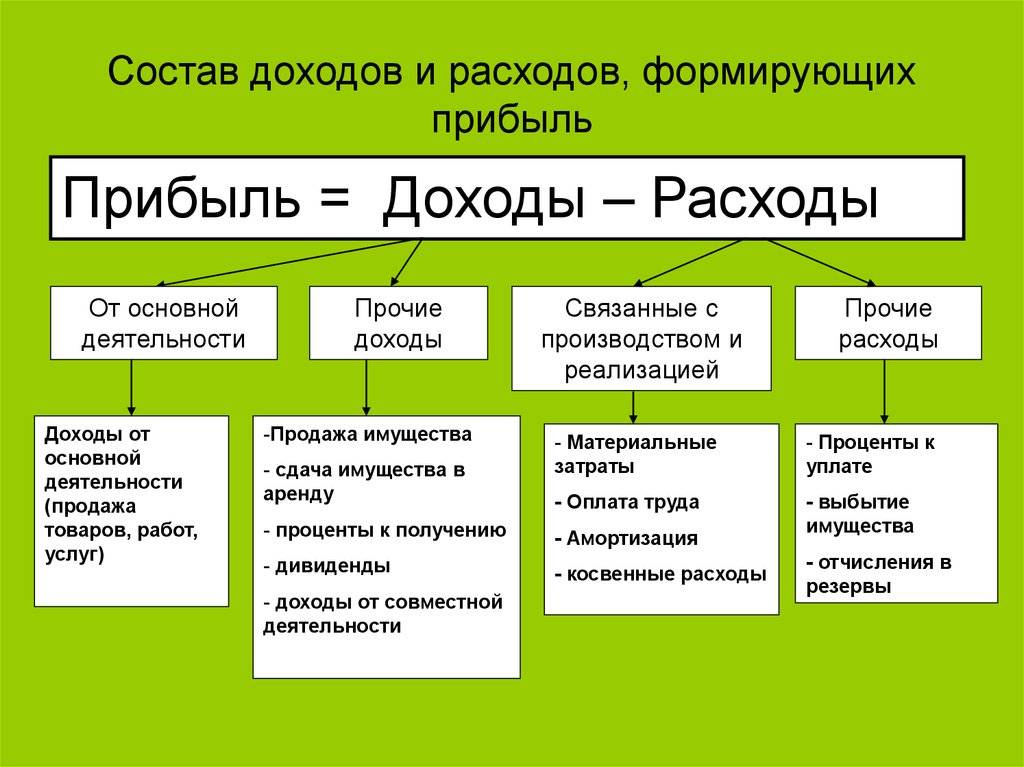

Как правило, в понимании предпринимателя, прибыль – это те деньги, которые приносит бизнес. Под выручкой обычно понимают все средства, поступившие на счёт и в кассу за какой-то период. В целом, это верно, хотя есть нюансы, о которых расскажем позже.

А вот доход – понятие очень широкое, и с ним часто возникают сложности. Что именно считается доходом: все денежные поступления или только то, что предприниматель может положить себе в карман? Иначе говоря, доход – это понятие, аналогичное выручке или прибыли? На самом деле, ни тому, ни другому.

Давайте представим себе трёхъярусный торт. Самый нижний и большой его ярус – это доход. Средний – это выручка. И, наконец, самый верхний и маленький ярус – это прибыль.

Теперь, когда мы разобрались с размерами, рассмотрим каждый из этих ярусов отдельно – от большего к меньшему. И выясним, в чём отличия каждого из них. Проще всего сделать это на примере. Возьмём условного ИП Смирнова, который занимается производством мебели.

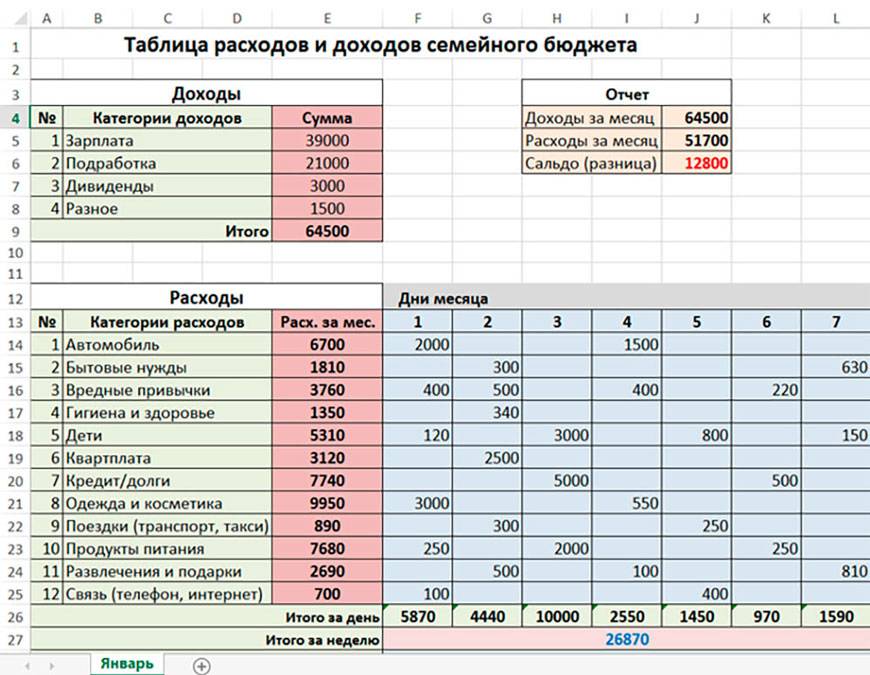

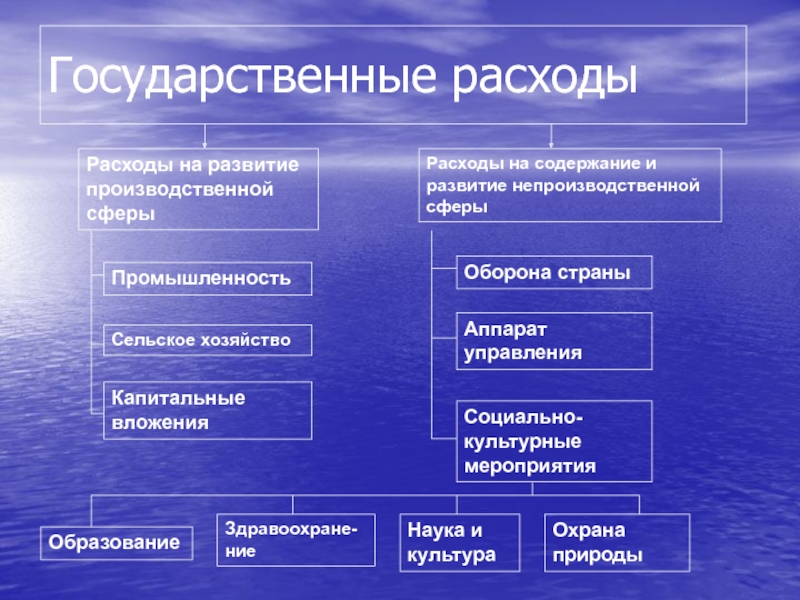

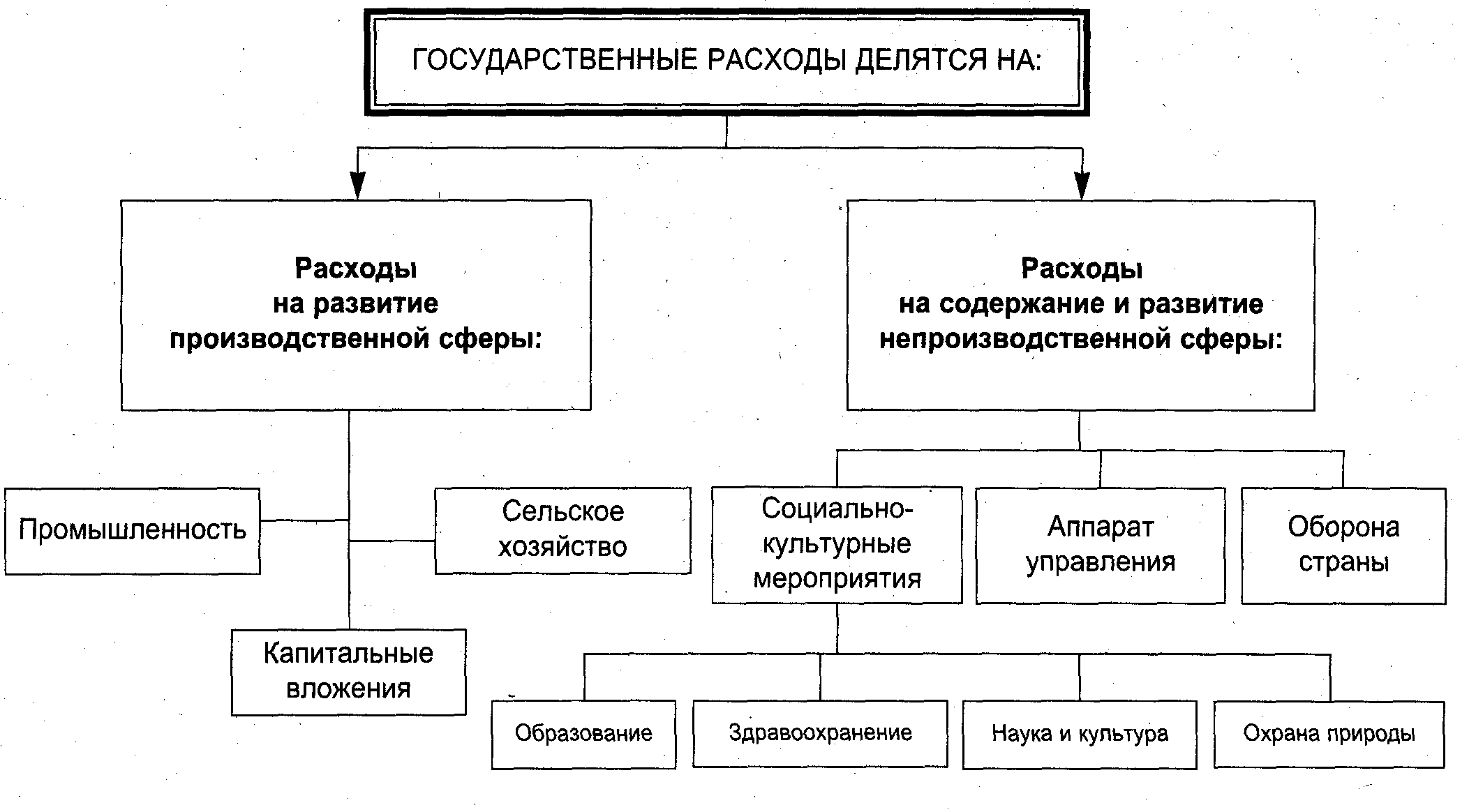

Как устроены расходы бюджета

Все расходы российского государственного бюджета расписаны по разделам и 97 подразделам. В каждом подразделе указано, на какие цели направляются конкретные суммы.

Рассмотрим на примере консолидированного бюджета России за 2020 год, как распределяются бюджетные расходы.

36% расходной части бюджета 2020 года были направлены на социальную политику (пенсии, пособия, охрана семьи и детства), 14% на национальную экономику, 12% на здравоохранение, 10% на образование, 7% на оборону, 6% на общегосударственные вопросы, не входящие в другие разделы, 4% на ЖКХ, 2% на обслуживание государственного долга, 1% на культуру, и 2% — это иные расходы (на СМИ, охрану окружающей среды, переводы средств между бюджетами разного уровня и другое).

Кроме того, существуют закрытые, засекреченные расходы. Причём такие расходы могут находиться не только в разделе, относящемся к обороне, но и в гражданских областях бюджета — например, в разделе «Национальная экономика».

Государственный бюджет

Самым сложным по своему содержанию, является государственный бюджет, от него зависит экономическая самостоятельность государства.

В России госбюджет:

- рассчитывается сроком на год;

- имеет силу закона;

- разрабатывается правительством;

- рассматривается парламентом;

- принимается верхней палатой парламента (Советом Федерации) и Президентом.

Реализация государственного бюджетного плана осуществляется посредством бюджетной политики, которую осуществляют представители законодательной и исполнительной власти. Бюджетная политика государства определяет основные направления предстоящих государственных расходов, с учетом источников ежегодного пополнения государственной казны.

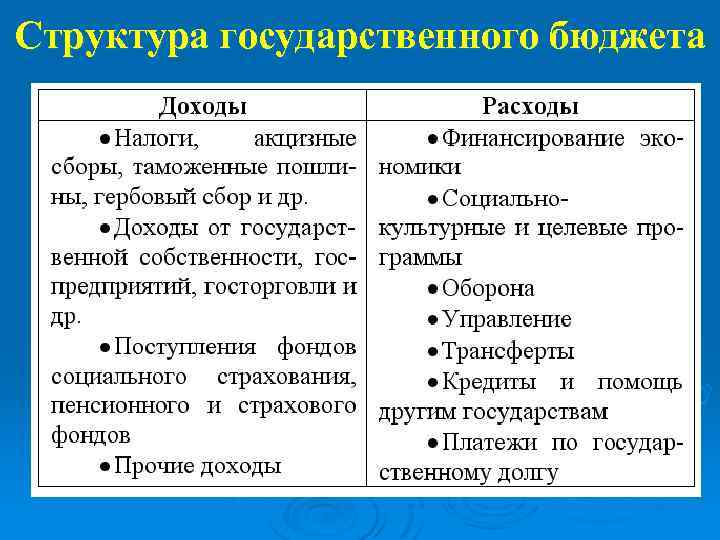

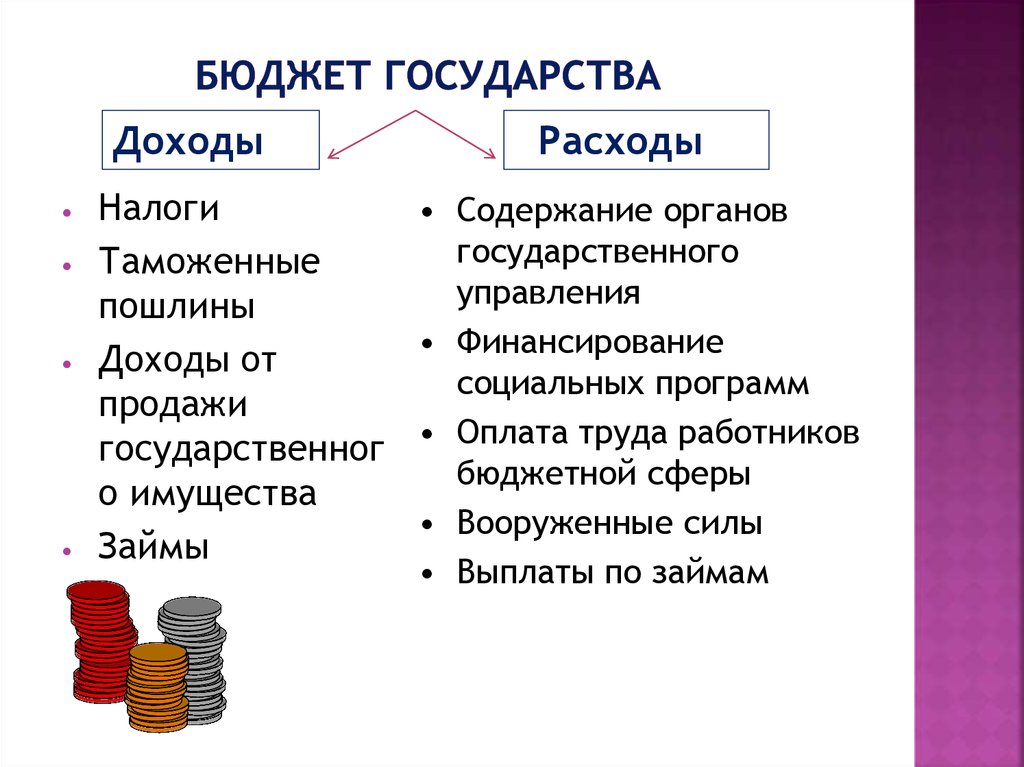

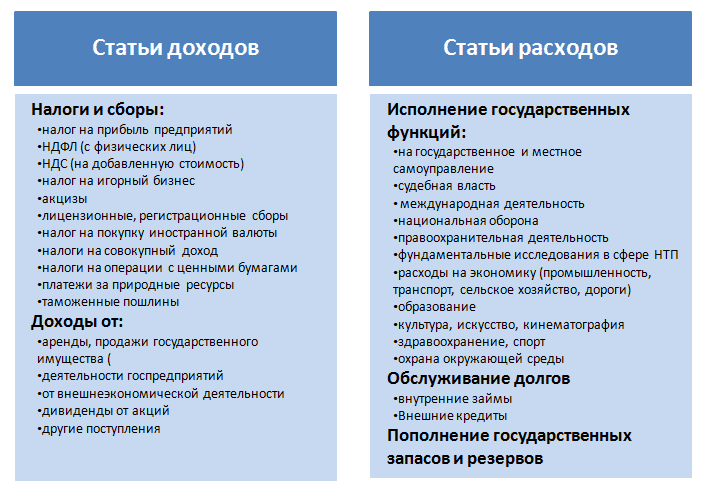

Таким образом, чтобы составить финансовый прогноз для страны на год, нужно подсчитать доходную и расходную часть государственного бюджета. Важнейшими источниками бюджетных поступлений в казну государства являются:

- Налоги: таможенные пошлины и сборы, налог на имущество, прибыль, подоходный налог. Налогами облагаются как частные лица, так и организации, они являются основным источником пополнения госбюджета.

- Прибыль от государственных бюджетных фондов (пенсионного, страхового и других).

- Поступления от штрафов и иных неналоговых выплат государству.

- Трансферты – денежные средства, безвозмездно поступающие в страну из других государств, в качестве оказания им финансовой помощи.

- Государственные займы у других стран и международных организаций. (Например, Россия берет в кредит 50 миллионов долларов у Всемирного банка, сроком на 17 лет).

- Прибыль от внешней торговли, международного инвестиционного сотрудничества, валютных и финансово-кредитных операций.

- Внутренние государственные займы.(Например, Россия берет в долг 1 миллиард российских рублей у частной компании Лукойл сроком на год).

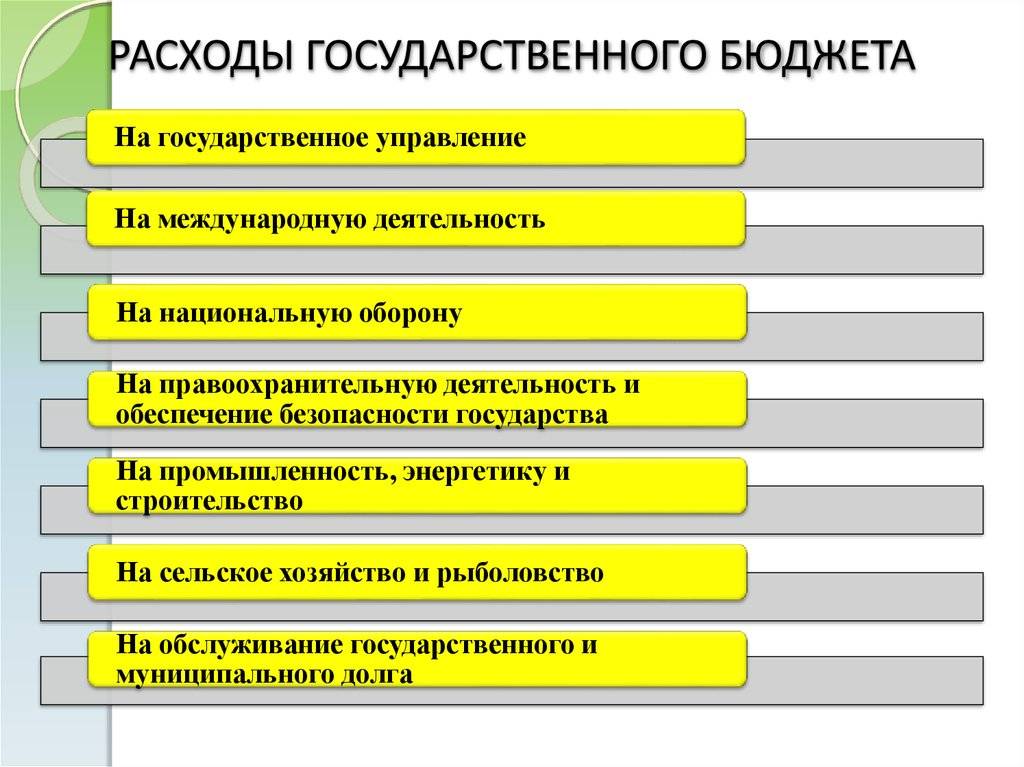

После подсчета всех поступлений денежных средств в государственную казну, осуществляется составление расходной части госбюджета. К основным направлениям расходов бюджета относят:

- затраты на военную отрасль, поддержание обороноспособности страны;

- содержание государственных служб и учреждений, органов власти, ведомств, министерств;

- выплаты по государственному долгу;

- затраты на инфраструктуру (строительство и ремонт дорог, мостов, обслуживание общественного транспорта, строительство объектов культуры и искусства);

- затраты на осуществление внешнеполитической деятельности;

- затраты на развитие науки, образования, здравоохранения, культурной сферы жизни общества;

- социальные выплаты (пенсии, стипендии, пособия по безработице, инвалидности, выплаты в связи с потерей кормильца, льготы, материнский капитал и прочие);

- развитие определенных отраслей экономики, предоставление дотаций предприятиям.

Что такое национальный доход?

Национальный доход – это общая стоимость продукции страны, включая все товары и услуги, произведенные за один год. Экономическая ценность страны выражается в единицах национального дохода и национальных расходов, которые также идентичны тому, что производится как национальный продукт.

Доходный метод

Это складывается из всех доходов, полученных от производства товаров и услуг в экономике в течение года. Заработная плата от занятости и самозанятости, прибыль компаний, проценты кредиторам капитала и арендная плата землевладельцам включаются в этот метод.

Метод вывода

Метод выпуска объединяет стоимость общего выпуска, произведенного во всех секторах (первичном, вторичном и третичном) экономики, включая сельское хозяйство, обрабатывающую промышленность и сферы услуг. Валовой внутренний продукт (ВВП) и Валовой национальный продукт (ВНП) являются ключевыми показателями, используемыми для измерения экономических показателей страны или региона и проведения международных сравнений.

Валовой внутренний продукт (ВВП)

Валовой внутренний продукт – это денежная стоимость всех товаров и услуг, произведенных за период (квартал или год). В ВВП выпуск измеряется в зависимости от географического расположения производства.

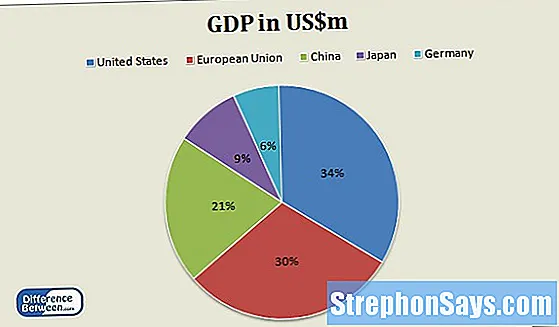

На приведенной ниже диаграмме показаны крупнейшие ВВП мира в 2016 году по странам или регионам (по данным Международного валютного фонда).

Валовой национальный продукт (ВНП)

Валовой национальный продукт – это рыночная стоимость всех продуктов и услуг, ежеквартально или ежегодно производимых гражданами страны. В отличие от ВВП, ВНП указывает на выделенную продукцию на основе местонахождения собственности.

Суть государственного бюджета

У государства, как и у любого субъекта хозяйствования, есть свой бюджет. Причем, ввиду масштабов его деятельности, бюджет государства тоже можно назвать наиболее серьезным и масштабным финансовым документом.

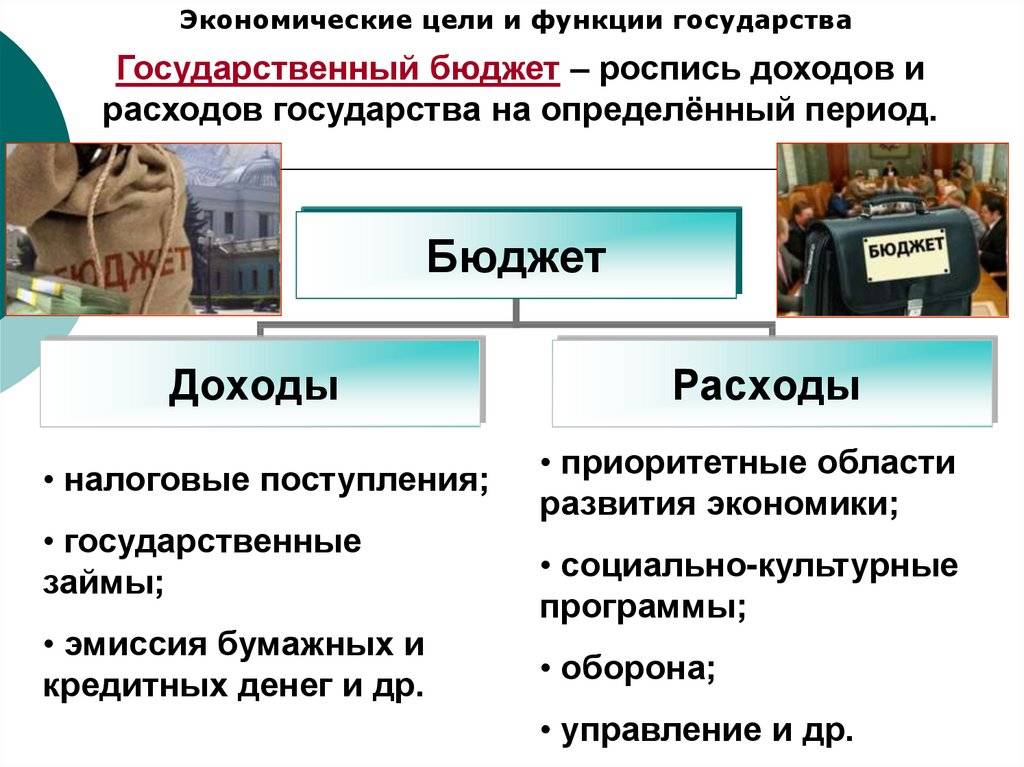

Государственный бюджет — это финансовый план доходов и расходов страны на последующий период (как правило — календарный год), который принимается на законодательном уровне, а в дальнейшем исполняется, но может подлежать корректировкам.

В каждой стране перед началом нового календарного года принимают бюджет на следующий год, который подробно расписывается в Законе о бюджете. Этот Закон, как и другие нормативные акты страны, является обязательным для исполнения, но при невозможности его исполнить к Закону о бюджете принимают разного рода дополнения (поправки).

В государстве могут сосуществовать бюджеты разных уровней, например, бюджет страны, бюджеты областей/регионов, бюджеты городов и т.д.

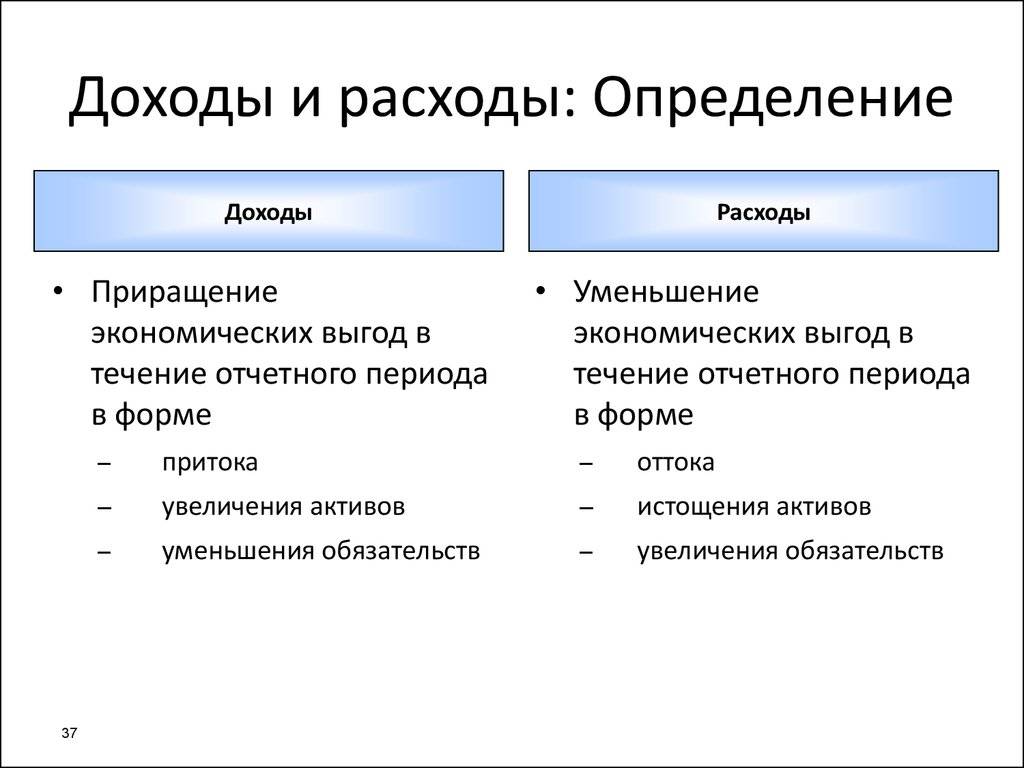

Доход

В профессиональной литературе доходом называют увеличение экономической выгоды, которое приводит к росту капитала бизнеса. Такая выгода возникает в результате поступления в компанию активов (денег, имущества), а также вследствие погашения ею своих обязательств (уплаты долгов).

Надо признать, что это объяснение не слишком понятное. Если говорить простыми словами, то доход – это то, что компания получает в результате своей работы. Общий доход складывается из двух частей:

- из поступлений, связанных с основной деятельностью, то есть с реализацией производимой продукции, перепродажей товаров, оказанием услуг или выполнением работ;

- из иных доходов, которые называют внереализационными, поскольку они не связаны с тем, чем компания обычно занимается.

✐ Пример ▼

Рассмотрим наш пример. В июле ИП Смирнов:

- продал произведённую мебель на 2 млн рублей;

- сдал пустующее помещение в аренду за 100 тыс. рублей;

- получил от одного из контрагентов неустойку в сумме 10 тыс. рублей за задержку поставки материала.

Все эти суммы образуют доход ИП. Он равен: 2 000 000 + 100 000 + 10 000 = 2 110 000 рублей.

При этом 2 млн рублей за мебель – это доход от основной деятельности. А вот плата за аренду помещения и поступивший от контрагента штраф – это внереализационные доходы.

Может показаться, что доход – это все деньги, которые поступают на расчётный счёт и в кассу компании. Но это не так. Есть виды поступлений, которые не признаются доходами, например:

- Суммы НДС и акцизов, которые являются частью платы, полученной от покупателей. Эти суммы нужно перечислить в бюджет, поэтому компании они не принадлежат.

- Предоплата. Она превратится в доход позже.

- Вклады собственников в уставный капитал.

- Возвращённые займы.

- Некоторые другие виды поступлений, которые не приводят к увеличению капитала организации.

4.597. Государственный бюджет

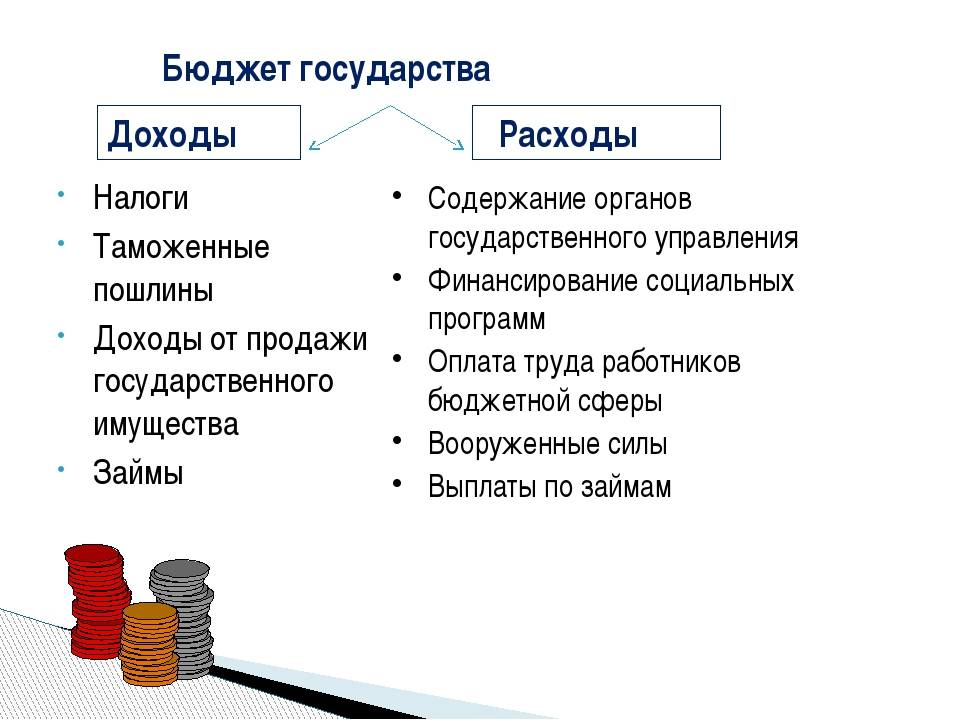

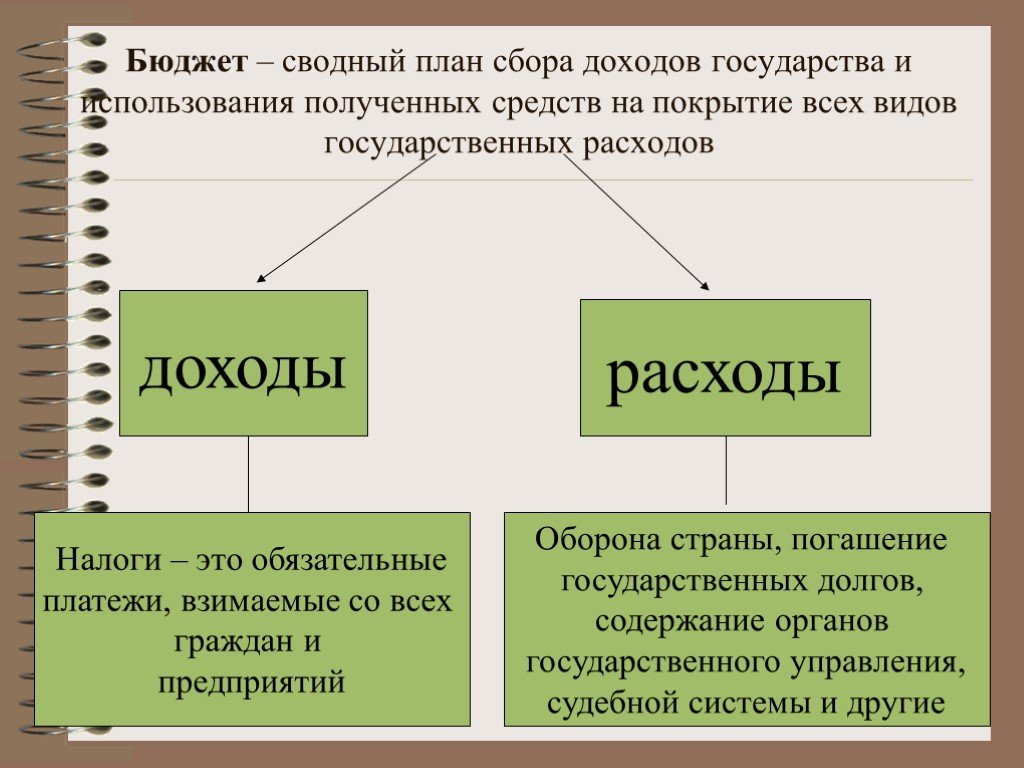

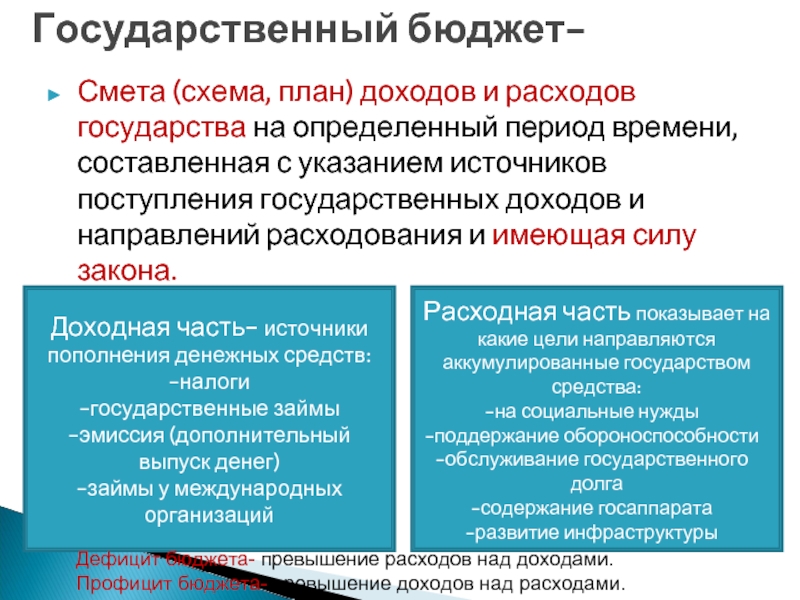

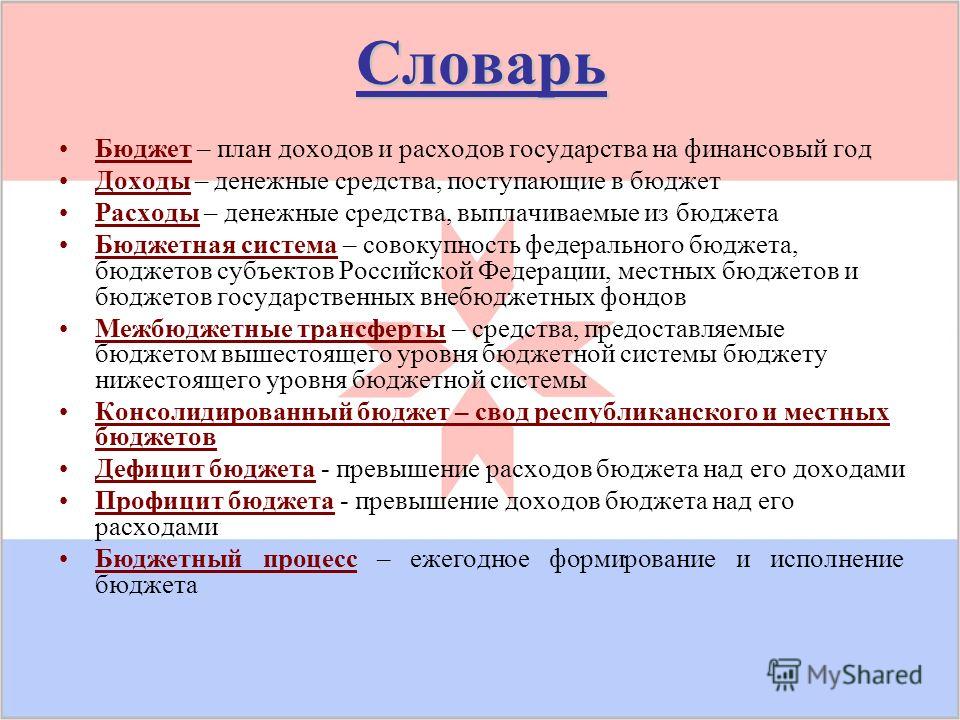

Государственный бюджет – финансовый план государства, представляющий собой смету всех доходов и расходов государства на определенный период времени.

*Как правило, основной бюджет составляется на 1 год, однако в России также составляются прогнозные бюджеты, например, на 3 года.

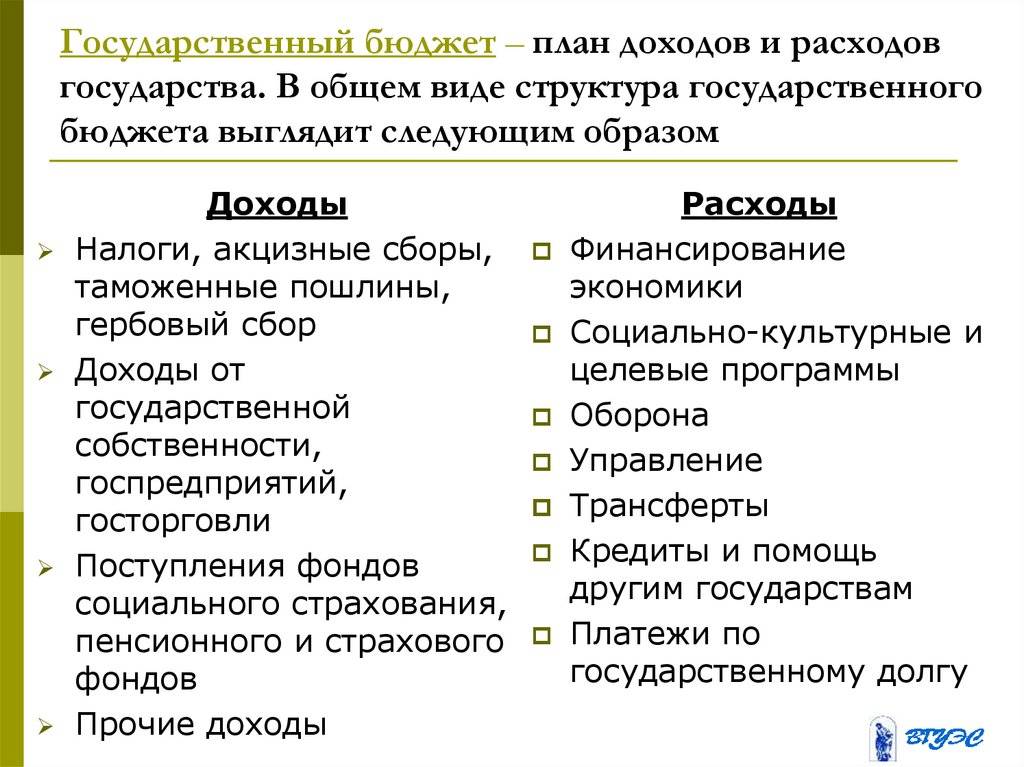

Бюджет состоит из двух основных частей – доходной и расходной:

I Доходная часть – совокупность всех доходов бюджета (откуда государство получает деньги)

Доходы государственного бюджета делятся на две группы:

Налоговые доходы | Неналоговые доходы |

доходы, получаемые от федеральных, региональных и местных налогов | доходы, получаемые из иных от налогов источников |

|

|

II Расходная часть – совокупность всех расходов государственного бюджета (на что государство тратит деньги)

Основными направлениями расходов государственного бюджета являются:

Расходы на содержание государственного аппарата (заработная плата чиновников, судей, президента и т.д…)

Расходы на национальную оборону (содержание армии)

Расходы на национальную экономику (поддержание и развитие экономической системы)

Расходы на правоохранительную деятельность (содержание милиции и т.д…)

Расходы на фундаментальную науку (финансирование научных исследований)

Социальные трансферты (выплата пенсий, пособий, стипендий…)

Расходы на образование

Расходы на здравоохранение

Расходы на охрану окружающей среды

Расходы на социальную политику и культуру и пр.

Бюджетные ассигнования – расходы государственного бюджета.

Расходы бюджета должны финансироваться за счет поступлений от доходов государственного бюджета. В зависимости от соотношения доходов и расходов выделяют три типа (состояния) государственного бюджета.

Сбалансированный бюджет: | бюджет, в котором расходы государства равны его доходам. В таком бюджете все расходы покрыты доходами и свободных денежных средств не остается. |

Профицитный (избыточный) бюджет: | бюджет, в котором доходы превышают расходы. В таком бюджете после покрытия всех расходов государства у него остаются свободные деньги. |

Дефицитный бюджет: | бюджет, в котором расходы превышают доходы. В таком бюджете государству не хватает денежных средств, чтобы обеспечить финансирование всех своих расходов. |

III Государственный долг

При дефицитном бюджете государство может снизить расходы и/ или прибегнуть к использованию источников финансирования дефицита – то есть привлечь средства, что бы покрыть предстоящие расходы, несмотря на недостаток денежных средств.

Основным источником финансирования дефицита бюджета являются государственные заимствования (государство берет деньги в долг).

Важно! Согласно бюджетному законодательству РФ, источники финансирования дефицита государственного бюджета не считаются доходами бюджета. Иначе определение дефицита бюджета было бы невозможно

(т.е. кредит выданный государству, формально не является его доходом)

В результате государственных заимствований возникает государственный долг.

Государственный долг – это результат финансовых заимствований государства, выражающийся в общей сумме долговых обязательств государства.

Государственный долг бывает внутренний и внешний.

Внутренний государственный долг Российской Федерации | Внешний государственный долг Российской Федерации |

долговые обязательства перед гражданами и юридическими лицами Российской Федерации (например, государство может привлечь деньги своих граждан выпуском и продажей населению облигаций федерального займа). | долговые обязательства перед другими государствами, иностранными компаниями и международными экономическими организациями (например, государство может взять кредит Международного Валютного Фонда). |

Управление и погашение государственного долга называется обслуживанием государственного долга, что относится к расходным статьям государственного бюджета.

Прочитано

Отметь, если полностью прочитал текст

В чем разница между национальным доходом и располагаемым доходом?

| Под национальным доходом понимается общая стоимость всей продукции страны, включая все товары и услуги, произведенные за один год. | Располагаемый доход – это сумма чистого дохода, доступная домашнему хозяйству или физическому лицу для целей расходования, инвестирования и сбережений после уплаты подоходного налога. |

| Измерение | |

| Национальный доход можно измерить методом дохода, методом выпуска и методом расходов. | Располагаемый доход измеряется путем вычета налоговых платежей из прибыли. |

| Налогообложение | |

| Национальный доход не учитывает последствия налогообложения. | Располагаемый доход рассчитывается после поправки на налогообложение. |

Функции

Главные функции государственного бюджета представляют собой:

- контроль и ограничения действий основных органов правительства;

- осуществление управления денежных средств внутри государственного аппарата и укрепление финансовых связей центральной и региональных частей страны;

- определение экономико-политического направления деятельности государственного аппарата;

- предоставление проверенных данных о решениях правительственных органов остальным членам экономико-государственной сферы.

Государственный бюджет представляет собой основной финансовый источник государства, который представляет собой обязательную часть для эффективного существования и деятельности всего государства. При помощи денежных средств из бюджета правительство выплачивает компенсации по имеющимся обязательствам, финансирует разнообразные государственные программы и мероприятия, а также занимается созданием государственных резервов.

Государственный бюджет имеет огромное экономическое значение для страны. Он может выявить итоговый спрос, касающийся потребителей. Это характеризуется тем, что размер бюджета в основном зависит от доходов граждан страны. Денежные средства, использованные из казны, позволяют выполнять принятые на государственном уровне заказы и закупать больше необходимых товаров и материалов. Сумма финансовых средств, проходящих через систему государственного бюджета, влияет на важные для страны экономические данные, такие как:

- объем производимых продуктов;

- инвестиции, реализуемые на уровне государственного аппарата;

- число безработного населения;

- сумма денежного притока;

- курс валют;

- ставки, предоставляемые Национальным банком страны;

- величина государственного долгового обязательства на внешнем и внутреннем уровне;

- инфляционный показатель.

Данные финансово-экономические показатели имеют тесную связь друг с другом, поэтому при отрицательном развитии хотя бы одного из них, стремительно ухудшается состояние остальных.

К примеру, государственный бюджет уменьшается посредством сокращения предоставления денежных средств от определенной государственной системы. При таком раскладе проблема задержки зарплаты решаема только при сокращении некоторого числа сотрудников, что, впоследствии, приведет к повышению уровня безработного населения и увеличению денежных выплат, реализуемых социальными органами для безработных.

Иным примером может служить решение правительства сократить величину внутреннего долга государства, применяя не государственные деньги, а выпустив дополнительное количество денежных банкнот. Будет зафиксировано повышение уровня инфляции из-за того, что государственные деньги не были укреплены золотовалютным запасом государства.

Для улучшения работы бюджета страны высчитываются определенные величины:

- доходы государства;

- государственная документация относительно нерегулярных денежных поступлений;

- расходы на государственном уровне;

- дефицитные и профицитные показатели.

Что такое государственный бюджет

Государственный бюджет – это один из самых важных документов государства, план предстоящих доходов и расходов.

Понять, как работает этот государственный документ очень просто. Достаточно представить себе кошелек, в который складывают деньги, а затем вынимают, чтобы потратить их на какие-то нужды. Деньги, которые складывают в кошелек – это доходы государства. Те деньги, которые забирают из кошелька и тратят – это расходы. А сам кошелек – это бюджет.

Рис. 1. Государственный бюджет.

Но как понять, сколько денег положили в кошелек, сколько их потратили и какие еще предстоят траты? Для этого понадобится учет расходов и доходов. Такой учет называется планом. Получается, что государственный бюджет – это план доходов и расходов, и он должен быть в каждом государстве.

Дефицитные расходы

По мнению большинства экономистов, во время рецессии правительство может стимулировать экономику, намеренно создавая дефицит. Как сказал профессор Уильям Викри, удостоенный Нобелевской премии по экономическим наукам 1996 года:

Считается, что дефицит представляет собой греховные расточительные траты за счет будущих поколений, которые останутся с меньшими средствами в виде вложенный капитал.

Это заблуждение, кажется, проистекает из ложной аналогии с заимствованием частных лиц. Текущая реальность почти полная противоположность. Дефицит увеличивает чистый располагаемый доход физических лиц в той степени, в которой государственные выплаты, составляющие доход для получателей, превышают вычитаемые из располагаемого дохода налогов, сборов и других сборов. Эта добавленная покупательная способность, когда она расходуется, обеспечивает рынки для частного производства, побуждая производителей вкладывать средства в дополнительные производственные мощности, которые станут частью реального наследия, оставленного на будущее. Это в дополнение к любым государственным инвестициям в инфраструктуру, образование, исследования и тому подобное. Более крупный дефицит, достаточный для повторного использования сбережений из растущего валового внутреннего продукта (ВВП) сверх того, что может быть переработано частными инвестициями, направленными на получение прибыли, является не экономическим грехом, а экономической необходимостью. Дефицит, превышающий разрыв, увеличивающийся в результате максимально возможного роста реального объема производства, действительно может вызвать проблемы, но мы еще далеки от этого уровня.

Даже сама аналогия ошибочна. Если бы General Motors, ATT и отдельные домохозяйства были обязаны сбалансировать свои бюджеты так, как это применяется к федеральному правительству, не было бы никаких корпоративных облигаций, ипотечных кредитов, банковских кредитов и гораздо меньше автомобилей, телефонов и домов.

Рикардианская эквивалентность

Гипотеза рикардианской эквивалентности, названная в честь английского политэконома и члена парламента Дэвида Рикардо, утверждает, что, поскольку домашние хозяйства ожидают, что текущий государственный дефицит будут выплачиваться за счет будущих налогов, эти домохозяйства будут накапливать сбережения сейчас, чтобы компенсировать эти будущие налоги. Если бы домашние хозяйства действовали таким образом, правительство не могло бы использовать снижение налогов для стимулирования экономики. Результат рикардианской эквивалентности требует нескольких предположений. К ним относятся домохозяйства, действующие как династии с бесконечным существованием, а также предположения об отсутствии неопределенности и ограничений ликвидности.

Кроме того, для применения рикардианской эквивалентности дефицитные расходы должны быть постоянными. Напротив, одноразовые стимулы посредством дефицитных расходов предполагают меньшее налоговое бремя ежегодно, чем одноразовые дефицитные расходы. Таким образом, расходы временного дефицита все еще увеличиваются. Эмпирические данные об эффектах рикардианской эквивалентности неоднозначны.

Гипотеза вытеснения

Гипотеза вытеснения – это гипотеза о том, что, когда правительство испытывает дефицит, выбор заимствования для компенсации этого дефицита опирается на пул ресурсов, доступных для инвестиций, и частные инвестиции вытесняются. Этот эффект вытеснения вызван изменениями процентной ставки. Когда правительство желает заимствовать, его спрос на кредит увеличивается, а процентная ставка или цена кредита увеличивается. Это повышение процентной ставки также делает частные инвестиции более дорогими, и их используется меньше.

Ключевое различие – национальный доход против располагаемого дохода

Национальный доход и располагаемый доход – это два ключевых экономических показателя, используемых для измерения экономического процветания. Ключевое различие между национальным доходом и располагаемым доходом состоит в том, что национальный доход – это общая стоимость всей продукции страны, включая все товары и услуги, произведенные за один год. в то время как располагаемый доход – это сумма чистого дохода, доступная домашнему хозяйству или физическому лицу для целей расходования, инвестирования и сбережений послеподоходные налоги оплачиваются

Важно четко различать эти два термина, поскольку они сильно отличаются друг от друга

1. Обзор и основные отличия 2. Что такое национальный доход 3. Что такое располагаемый доход 4. Параллельное сравнение – национальный доход и располагаемый доход в табличной форме 5. Резюме

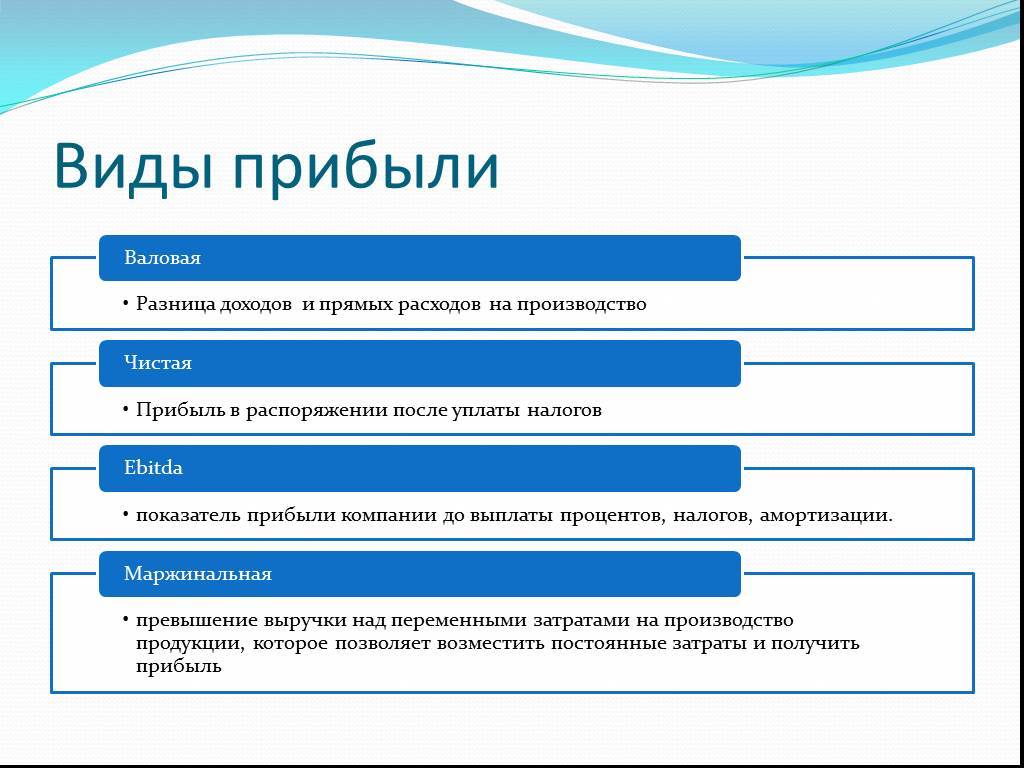

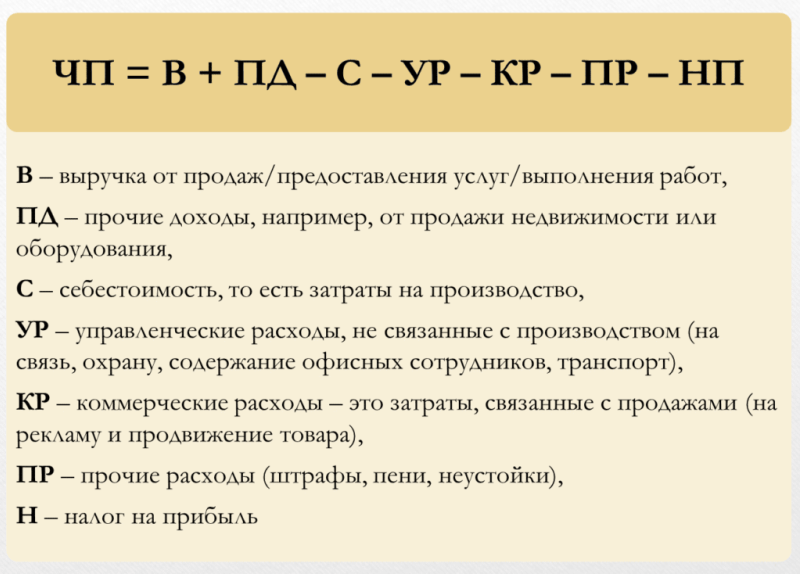

Как рассчитать чистую прибыль

Найти чистую прибыль организации можно с помощью специальных методик. Могут применяться разные формулы, но итог должен быть одинаковым. Бухгалтер рассчитывает показатель, поэтапно внося сведения в отчет о финансовых результатах и выводя чистую прибыль в итоговой строчке.

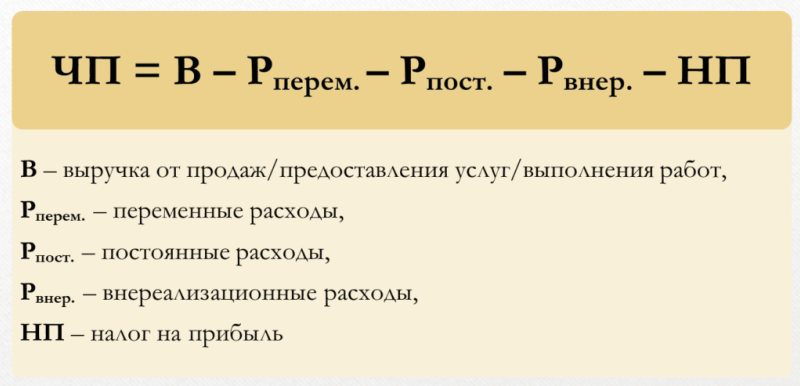

Формула чистой прибыли

Законодательство не содержит официально утвержденных методик расчета показателя, но сама схема есть в форме отчета о финансовых результатах. Классическая формула чистой прибыли такая:

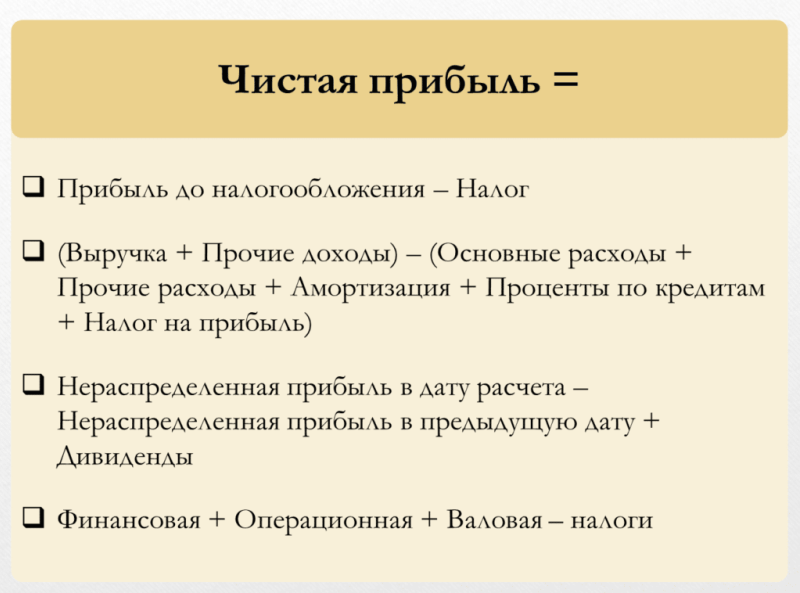

Посчитать чистую прибыль можно и по другой схеме:

В данном случае переменные затраты – это затраты на производство, постоянные – на управление и увеличение объема продаж, а внереализационные – это остальные расходы (например, на оплату кредитов, судебные издержки, и т. д.).

Также чистую прибыль можно рассчитать и по другим формулам:

Дальше на примерах выясним, как посчитать чистую прибыль правильно.

Примеры расчета чистой прибыли

Чистая прибыль, как сказано выше, может рассчитываться разными способами. И главное – при любом подходе результат должен быть один и тот же.

Пример 1. Организация изготавливает мебель, за 2022 год общая выручка 900 000 руб. При этом себестоимость изделий была 600 000 руб. Невостребованного оборудования было реализовано на 40 000 руб., расходы составили 80 000 руб.

Подсчет будет такой:

- общий доход равен 900000 + 40 000 = 940 000 рублей;

- общие расходы равны 600 000 + 80 000 = 680 000 рублей;

- прибыль до налогообложения равна разнице 940 000 – 680 000 = 260 000 рублей;

- ставка налога на прибыль составляет 20%, следовательно, налог равен 260 000 * 0,2 = 52 000 рублей;

- и в итоге чистая прибыль будет равна 260 000 – 52 000 = 208 000 рублей.

Пример 2. Ателье реализовало за месяц продукцию на 11 млн руб., также был получен доход в 500 тыс. от продажи складского помещения. При этом была проведена акция для постоянных покупателей, которая обошлась в 400 тыс. руб. Себестоимость продаж составила 5 млн руб. На оплату налогов, управленческие расходы и другие обязательные платежи ушло 3,5 млн руб.

Расчет чистой прибыли:

- суммируем доходы: 11 000 000 + 500 000 = 11 500 000 рублей;

- суммируем расходы: 5 000 000 + 400 000 + 3 500 000 = 8 900 000 рублей;

- считаем чистую прибыль: 11 500 000 – 8 900 000 = 2 600 000 рублей.

Пример 3. Точка фастфуда в месяц имеет выручку 535 тыс. руб., постоянные расходы определены на уровне 120 тыс. руб., переменные равны 170 тыс. руб. Было выплачено 65 тыс. налогов, платеж по кредиту составил 15 тыс. руб. Амортизация составила 7 тыс. руб.

Расчет:

- посчитаем все расходы: 120 000 + 170 000 + 65 000 + 15 000 + 7 000 = 377 000 рублей

- посчитаем чистую прибыль: 535 000 – 377 000 = 158 000 рублей

Однако стоит учитывать, что чистая прибыль должна отображаться в отчетности, поэтому ее стоит рассчитывать согласно требованиям стандартов бухучета.

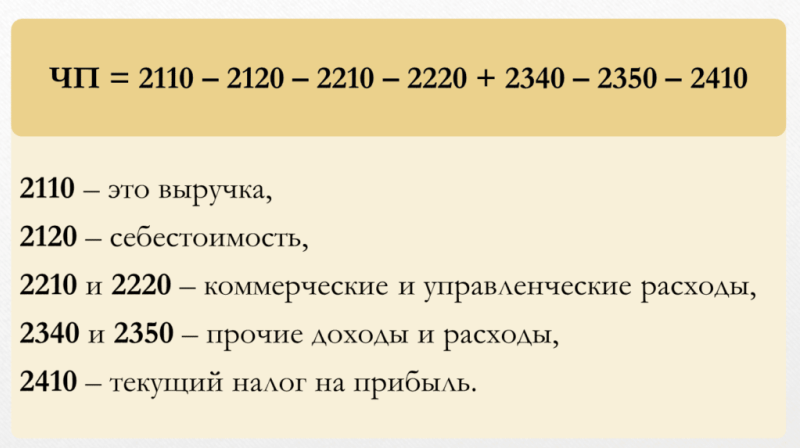

Расчет по бухгалтерскому балансу

Приказом Минфина утверждена форма отчета о финансовых результатах деятельности юрлица. В ней чистая прибыль рассчитывается по строкам отчета:

Пример расчета. По фирме имеется следующая информация:

| Показатель | Значение, руб. | Строка |

|---|---|---|

| Выручка | 650 000 | 2110 |

| Себестоимость продаж | 300 000 | 2120 |

| Коммерческие расходы | 40 000 | 2210 |

| Управленческие расходы | 80 000 | 2220 |

| Иные доходы | 5 700 | 2340 |

| Иные расходы | 7 000 | 2350 |

| Налог на прибыль (20%) | 45 740 | 2410 |

Следовательно, расчет будет такой:

- прибыль до налогообложения равна: 650 000 – 300 000 + 5 700 – 40 000 – 80 000 – 7 000 = 228 700 рублей

- чистая прибыль равна: 228 700 – 45 740 = 182 960 рублей

При этом важно понимать, что в балансе чистая прибыль не отображается

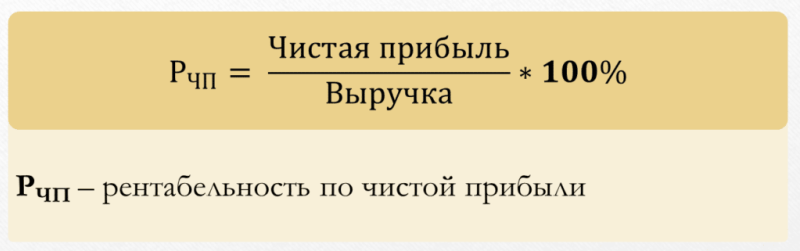

Расчет рентабельности по чистой прибыли

Рентабельность – это относительный (процентный) показатель того, насколько эффективно предприятие использует свои ресурсы. А благодаря расчету рентабельности чистой прибыли можно выяснить долю прибыли в выручке организации:

К примеру, выручка фирмы в прошлом году составила 800 тыс. руб., в том числе 200 тыс. руб. чистой прибыли.

Рентабельность будет рассчитываться так: 200 000 / 800 000 * 100% = 25%.

Это означает, что каждый рубль выручки приносит 25 копеек чистой прибыли.

Какие еще показатели можно рассчитать на основе ЧП

Для оценки прибыльности используют не только чистую прибыль. Зная ее, можно установить:

- размер чистых активов – это собственный капитал, которым располагает юрлицо, по его размеру определяют надежность и устойчивость компании;

- выручку без НДС, показывающую результативность деятельности по изготовлению и продаже продукции.

В анализе финансово-хозяйственной деятельности изучается взаимосвязь всех показателей.

Резюме – национальный доход против располагаемого дохода

Разница между национальным доходом и располагаемым доходом является четкой, если общая стоимость товаров и услуг измеряется через национальный доход, а сумма чистого дохода, доступного для физических лиц и домашних хозяйств, измеряется располагаемым доходом.

Страны постоянно пытаются увеличить или сохранить национальный доход и располагаемый доход на желаемом уровне, поскольку это важный экономический показатель. В стране с высоким национальным доходом располагаемый доход также обычно остается на более высоком уровне.

Скачать PDF-версию зависимости национального дохода от располагаемого дохода

Вы можете скачать PDF-версию этой статьи и использовать ее в автономных целях в соответствии с примечаниями к цитированию. Пожалуйста, скачайте PDF-версию здесь Разница между национальным доходом и располагаемым доходом