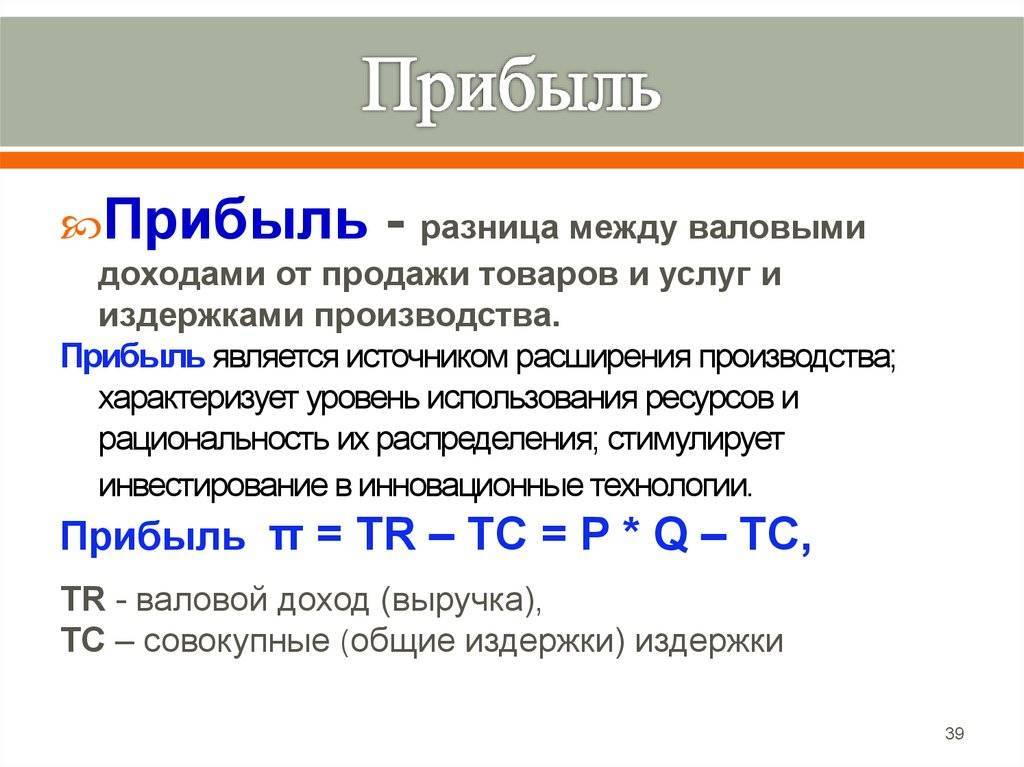

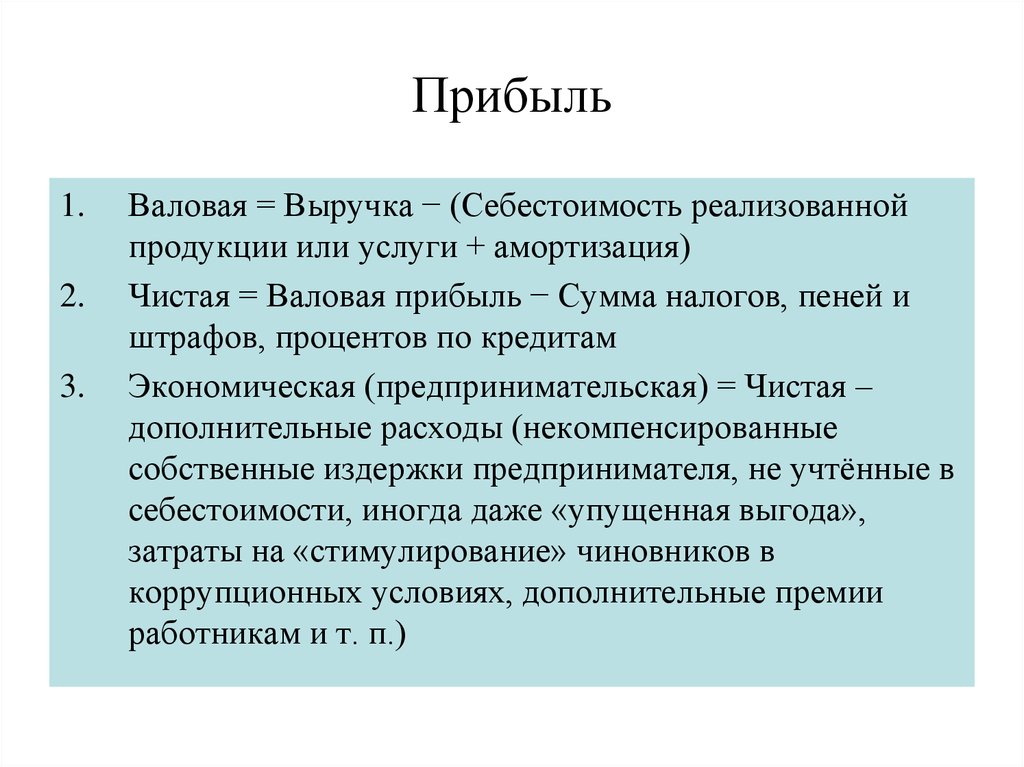

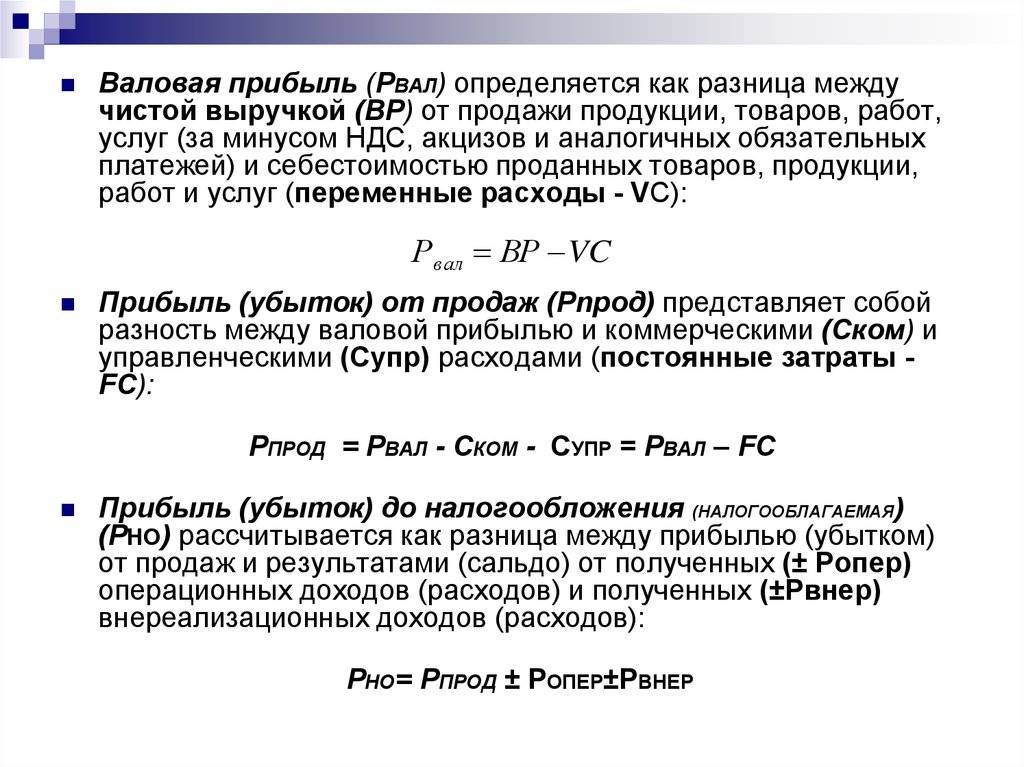

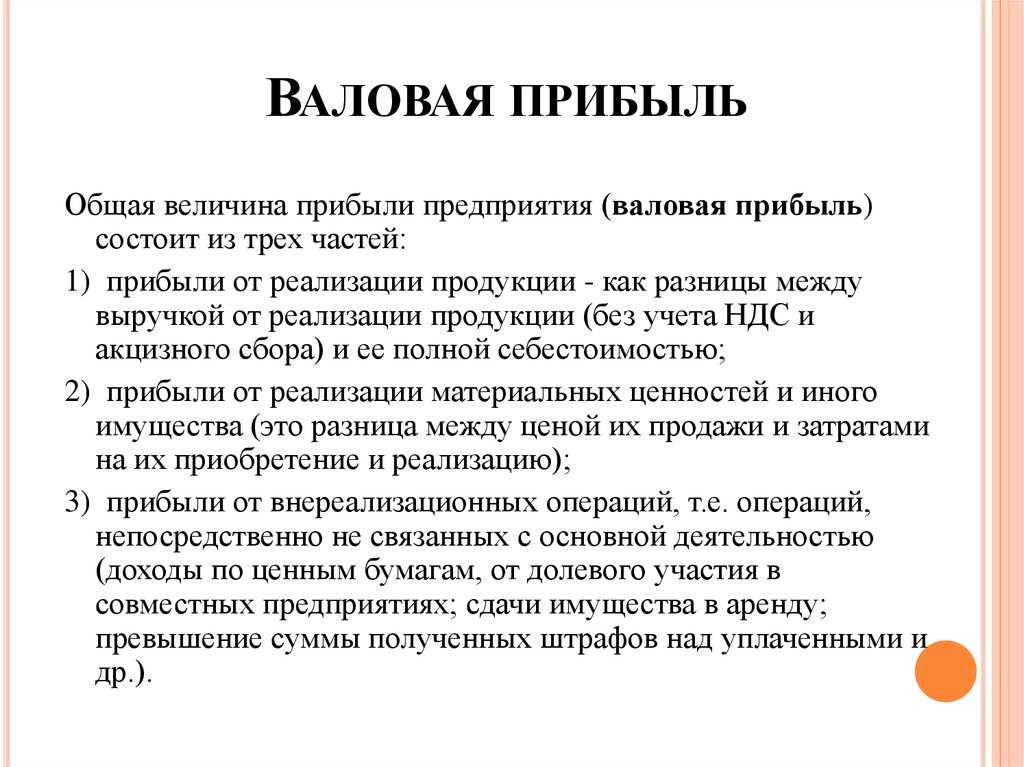

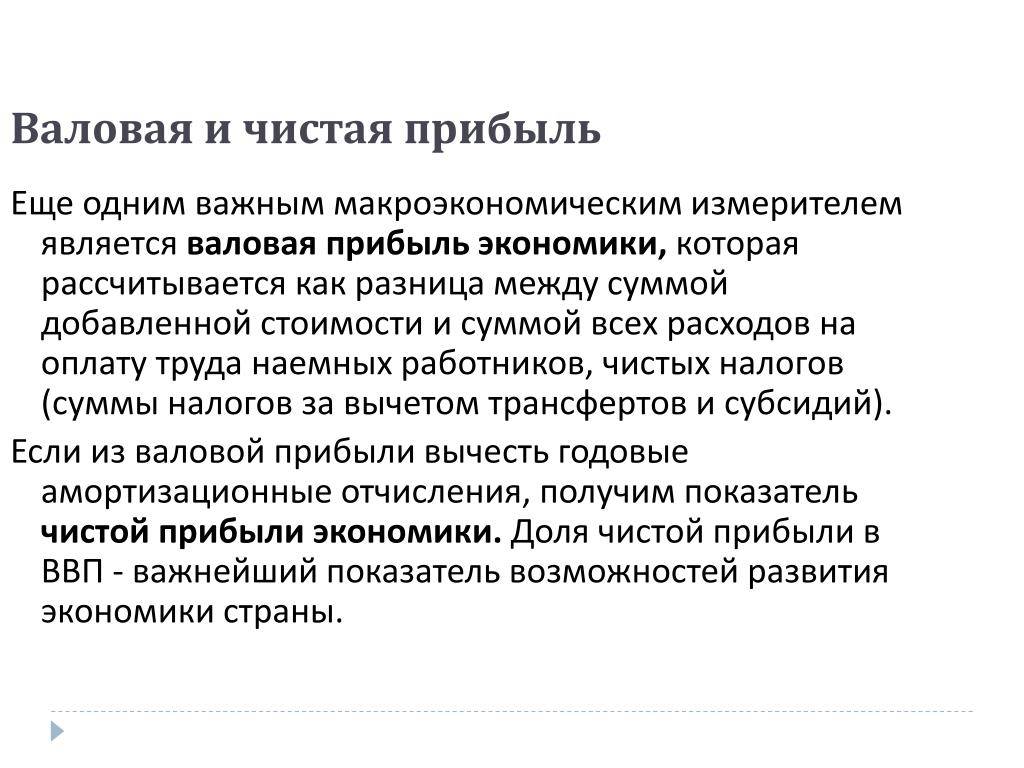

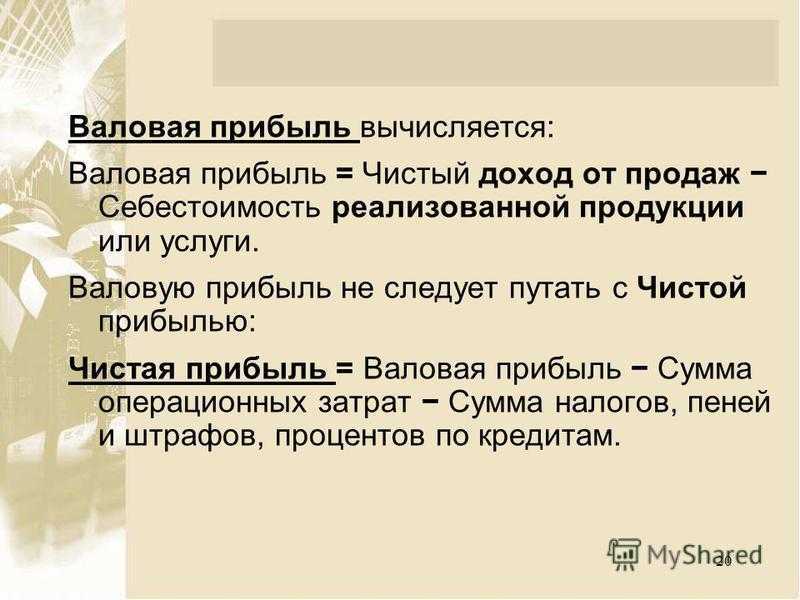

Прибыль

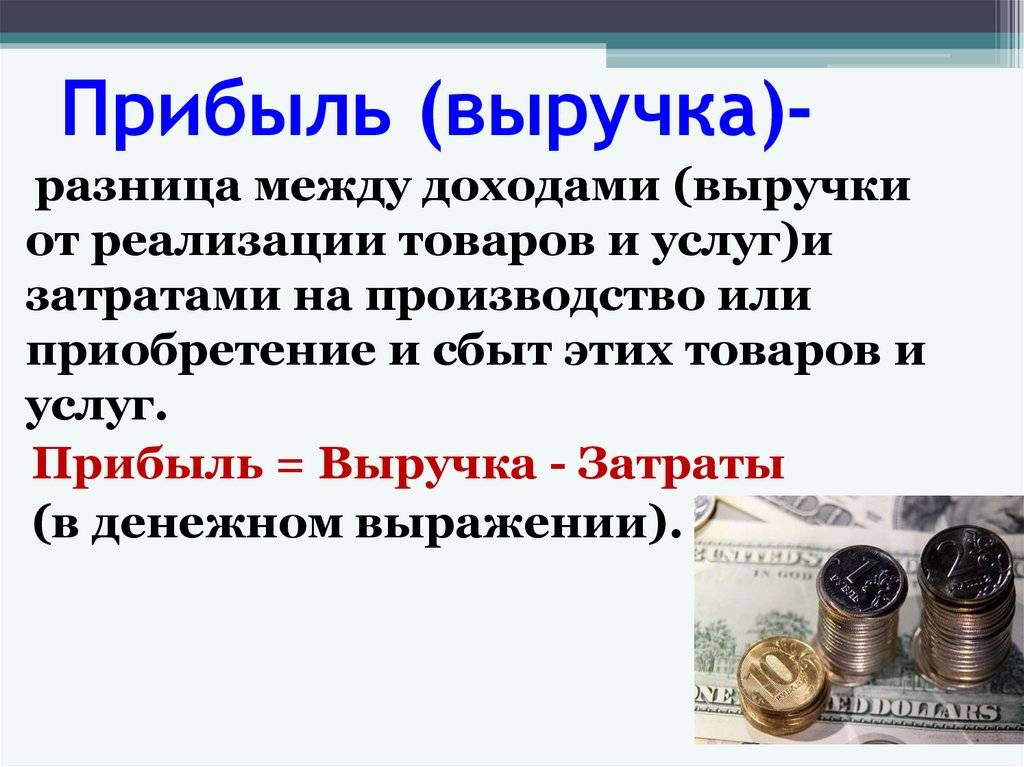

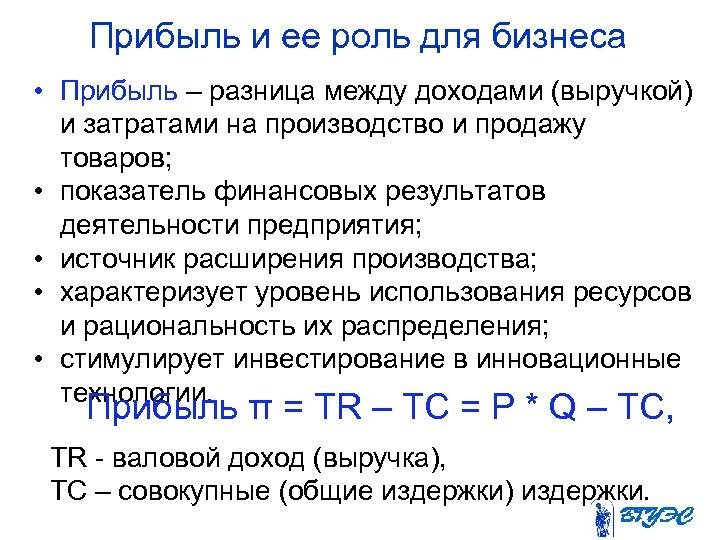

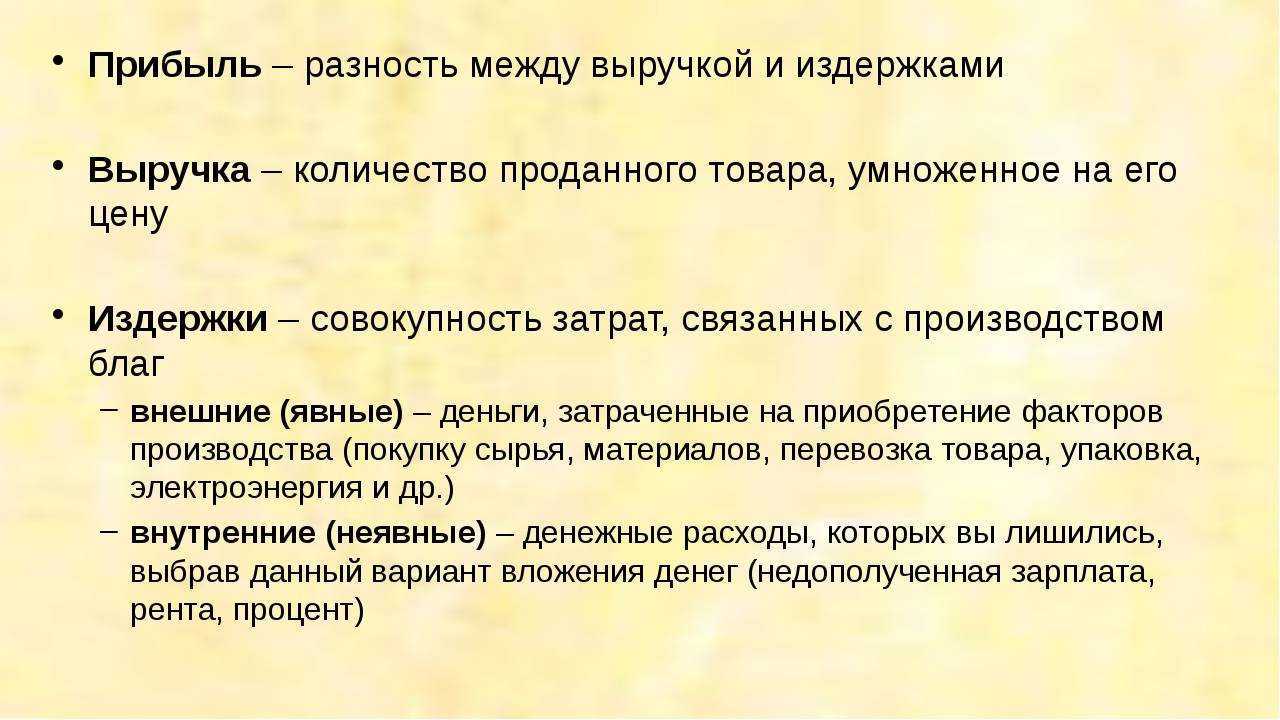

Прибыль — это доход минус расход. То есть, это сумма, которая осталась после вычета всех затрат на производство и продвижение.

Пример. Организация «ГлавПример» за месяц получила доход в размере 500 000 ₽ — это выручка + внереализационный доход.

Также за месяц расходы составили:

- На производство — 300 000 ₽.

- На продвижение — 150 000 ₽.

Считаем прибыль: 500 000 ₽ – 300 000 ₽ – 150 000 ₽ = 50 000 ₽.

Бывает и так, что после вычета всех расходов прибыль имеет отрицательный показатель — это уже убыток.

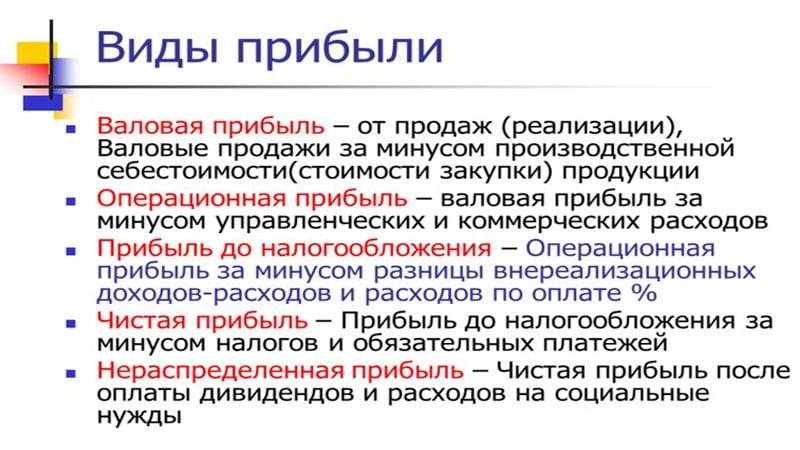

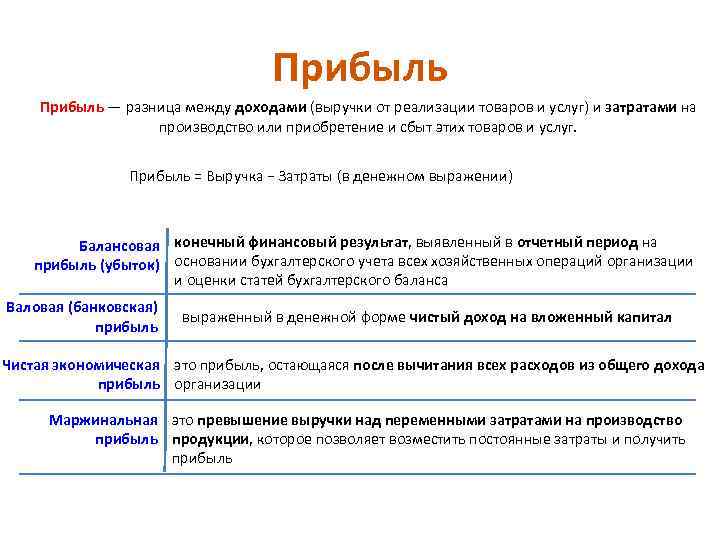

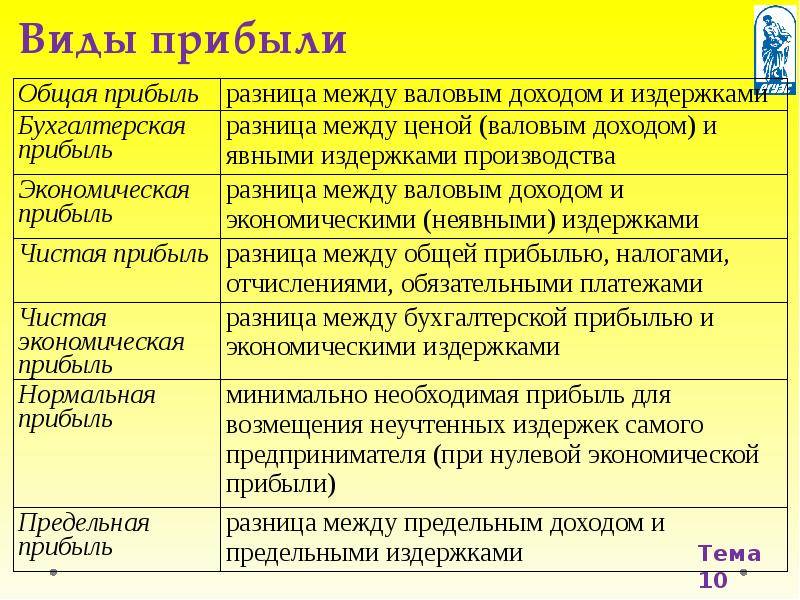

Прибыль бывает следующей:

| Маржинальная прибыльиспользуется в управленческой отчётности | = выручка – переменные расходы (затраты).Переменные расходы растут в зависимости от объёма производства. Например, организация «ГлавПример» производит доски. Чем больше будет их производить, тем больше будет тратить на закупку сырья — это и есть переменные расходы.К постоянным расходам можно отнести: аренду оборудования для производства, аренду площадки, грузового автомобиля, крана и другое. |

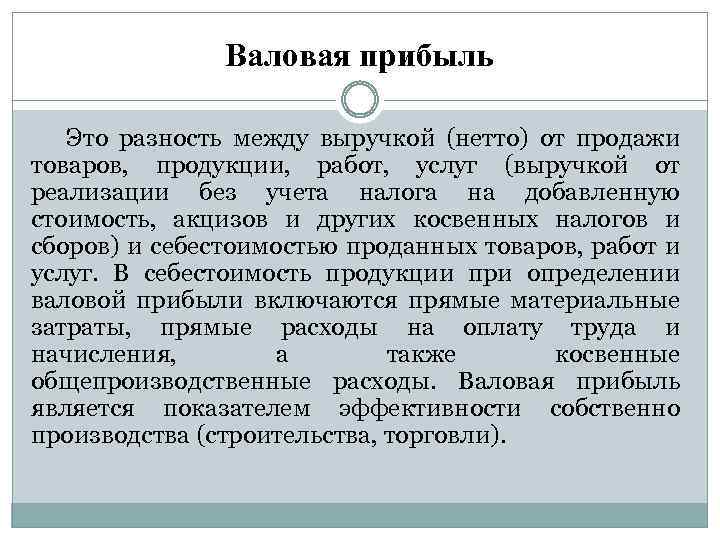

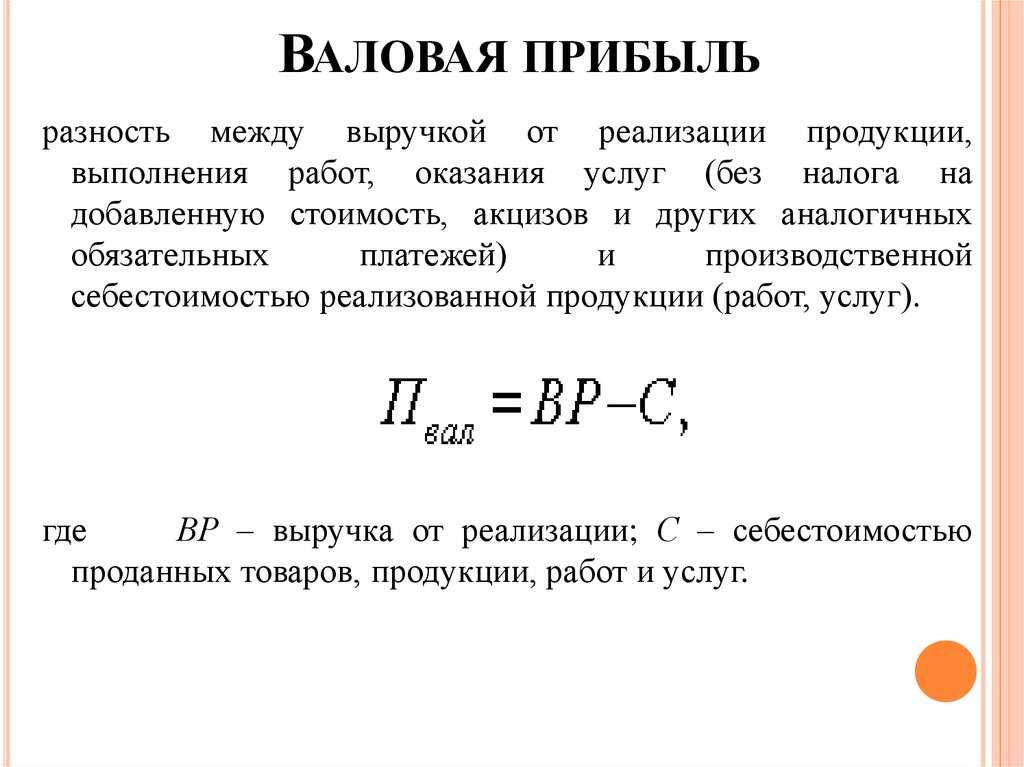

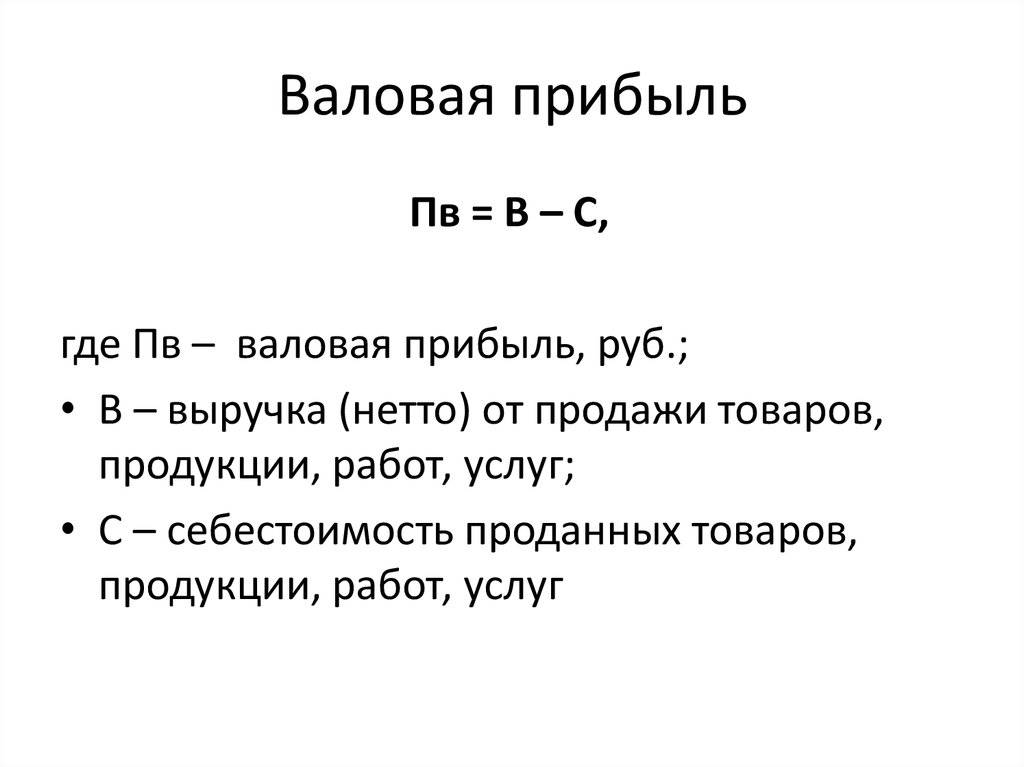

| Валовая прибыльв отчёте о финансовых результатах отображается в строке 2100 | = выручка – себестоимость продукции (услуги).То есть, если все расходы на производство товара (услуги) сложить и вычесть из полученной выручки, то получится валовая прибыль.Например, «ГлавПример» производит доски. За месяц заработала 2 000 000 ₽, но на сырье, зарплату, электроэнергию, обслуживание станков, комплектующие, амортизацию и другое (всё, что относится к производству) потратила 1 500 000 ₽. Тогда валовая прибыль — 500 000 ₽ |

| Операционная прибыльв отчёте о финансовых результатах отображается в строке 2200 | = выручка – операционные расходы (себестоимость + коммерческие расходы + управленческие расходы).То есть, при расчёте из выручки вычитают все затраты на производство и реализацию товара (услуги) без учёта налогообложения и прочих расходов. Ещё операционную прибыль можно рассчитать так = маржинальная прибыль – постоянные расходы.А ещё так = выручка – переменные расходы – постоянные расходы |

| Прибыль до налогообложенияв отчёте о финансовых результатах отображается в строке 2300 | = выручка + внереализационные доходы – переменные расходы – постоянные расходы – прочие расходы.Это прибыль от продаж плюс прочие доходы минус прочие расходы.Прибыль до налогообложения показывает результат деятельности компании, учитывая все доходы и все расходы |

| Чистая прибыльв отчёте о финансовых результатах отображается в строке 2400 | = выручка + внереализационные доходы – переменные расходы – постоянные расходы – прочие расходы – налоги.Чистая прибыль получается из разницы всех доходов и расходов за определённый период, включая налоги.Обычно, когда в быту говорят о «прибыли» имеют в виду «чистую прибыль», которая является главным показателем результата деятельности бизнеса |

| Нераспределённая прибыльв бухбалансе отображается в строке 1370 | Остатки чистой прибыли, которая не была распределена между акционерами и не использовалась для иных целей организации |

Также отметим, что выручку отражают в отчёте о финансовых результатах в строке 2110, а прочие доходы (внереализационные) в строках 2310, 2320 и 2340.

Ещё есть показатели «EBIT» и «EBITDA». Их тоже можно отнести к разновидности прибыли, но их используют только в управленческой отчётности:

- EBIT — чистая прибыль, увеличенная на сумму налогов и процентов по кредитам.

- EBITDA — чистая прибыль, увеличенная на сумму налогов, процентов по кредитам и амортизации.

То есть, в отличие от чистой прибыли при их расчёте не включают расходы на налоги и проценты по кредитам, а также амортизацию.

Основные составляющие бухгалтерской прибыли

Основными составляющими бухгалтерской прибыли являются:

- Выручка от реализации товаров и услуг — это сумма денежных средств, полученных предприятием от продажи своих товаров или услуг. Этот показатель отражает степень активности предприятия и его способность генерировать доходы.

- Себестоимость продаж — это сумма затрат, понесенных предприятием на производство и реализацию своей продукции. Себестоимость продаж включает материальные затраты, расходы на оплату труда и другие непрямые издержки, связанные с производством товаров.

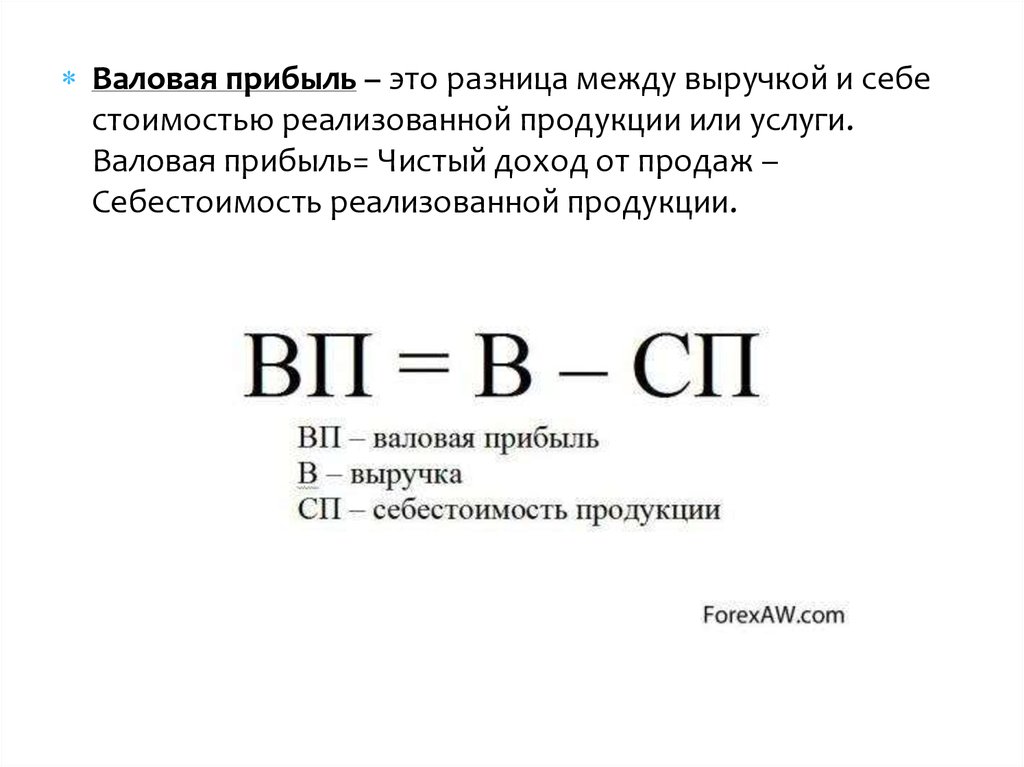

- Валовая прибыль — это разница между выручкой от реализации товаров и услуг и их себестоимостью. Валовая прибыль показывает, какую прибыль предприятие получило до учета его операционных расходов.

- Административные расходы — это издержки, связанные с управлением и администрированием предприятия. Они включают расходы на заработную плату руководителей и сотрудников управления, аренду офисных помещений, коммунальные платежи и другие административные расходы.

- Финансовые расходы — это затраты, связанные с финансированием предприятия. Они включают проценты по займам и кредитам, расходы на уплату налогов, комиссии за банковские услуги и другие финансовые издержки.

- Операционные расходы — это издержки, связанные с основной деятельностью предприятия. Они включают зарплаты рабочих, амортизацию оборудования, содержание и ремонт зданий, расходы на рекламу и маркетинг, транспортные расходы и другие операционные расходы.

- Чистая прибыль — это финальный результат деятельности предприятия и остается после вычета всех расходов из выручки. Чистая прибыль является показателем финансового успеха предприятия и используется для оценки его эффективности и устойчивости.

Знание основных составляющих бухгалтерской прибыли позволяет более полно оценить финансовое состояние предприятия и принять меры для его улучшения.

Пример расчета

Для того чтобы рассчитать прибыль, нужно знать выручку от продажи товаров или услуг. Но в чем отличия в расчете прибыли и выручки?

Выручка – это оборот компании, то есть сумма денежных средств, полученных от реализации товаров или услуг. Чтобы рассчитать выручку, нужно знать стоимость каждого проданного товара и количество реализованных товаров. Выручку можно считать как произведение цены товара на его количество:

Выручка = Цена товара × Количество товаров

Пример расчета выручки:

- Цена товара: 50 руб.

- Количество товаров: 100

Выручка = 50 руб. × 100 = 5000 руб.

Пример расчета прибыли:

- Выручка: 5000 руб.

- Затраты: 3000 руб.

Прибыль = 5000 руб. — 3000 руб. = 2000 руб.

Таким образом, выручка и прибыль отличаются тем, что выручка – это сумма, полученная от реализации товаров, а прибыль – это разница между выручкой и затратами.

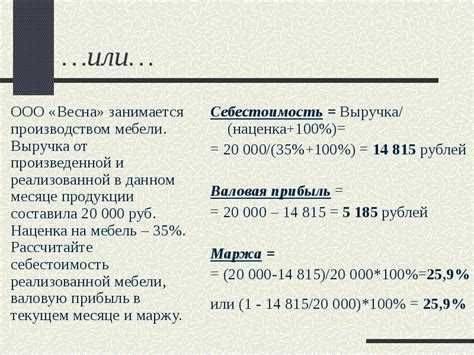

Что такое валовая прибыль

Валовая прибыль – это разница между выручкой и себестоимостью продукции или услуг. Себестоимость – это деньги, которые компания потратила на производство продукции или услуги.

Вот формула: Валовая прибыль = выручка − себестоимость.

Валовая прибыль помогает оценить, не раздута ли себестоимость или косвенные расходы на производство товара или услуги. Если же оценивать это исключительно по чистой прибыли, можно сократить не те расходы, например, на продвижение. А производство товара так и останется чересчур дорогим.

Георгий Павленко, эксперт по финансам «Школы бизнеса Турова»:Валовую прибыль также считают для оценки эффективности компании, для сравнения и для подведения промежуточных итогов. Валовую прибыль полезно считать по отдельным видам продукции или услуг, чтобы понимать, какие из них приносят деньги, а какие уводят в минус. Если компания занимается ремонтом автомобилей, то у нее могут быть услуги по ремонту двигателя, по замене масла, по шиномонтажу, и т.д. И прибыль должна быть посчитана отдельно по каждой услуге.

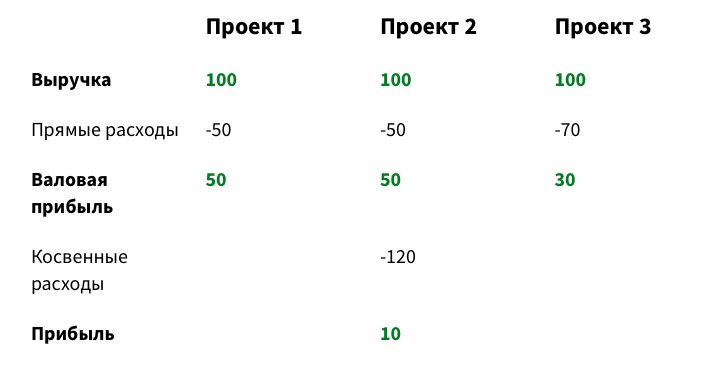

Валовая прибыль

Валовая прибыль — это выручка минус прямые расходы на производство. Например, затраты на сырье, зарплата, амортизация. Если в вашей типографии печать одной наклейки обходится в 2 рубля, а покупают ее за 5 рублей, то валовая прибыль — 3 рубля с наклейки.

Смысл валовой прибыли в том, чтобы оценить эффективность направлений бизнеса. Например, ваша компания делает сайты, а еще настраивает рекламу. Это два разных направления с разными прямыми расходами. Но, например, бухгалтер у вас один — значит, его зарплата идет в косвенные расходы и не участвует в расчете валовой прибыли.

Наверняка у вас возникнет вопрос: а почему бы косвенный расход (зп бухгалтера) не разнести по направлениям? Это мы объяснили в статье, обязательно прочитайте.

Задача руководителя — ежемесячно следить за показателями рентабельности прибыли и делать так, чтобы они росли. Чтобы ничего не считать самому, эту работу можно поручить нашему финансовому директору.

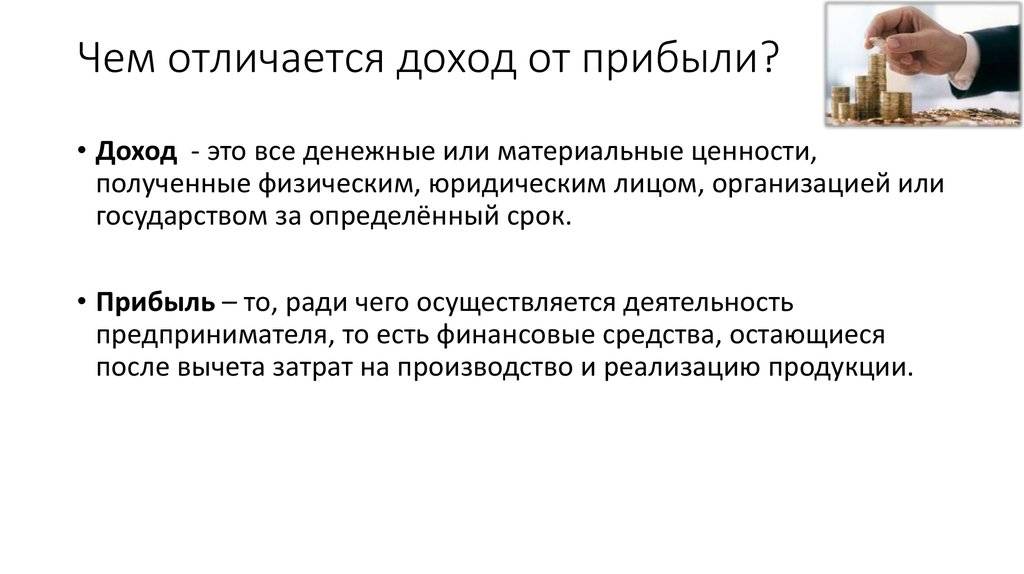

Что такое доход?

Доход — это полученная выгода или прирост капитала. Стоит отметить, что доходы не обязательно связаны с прямой деятельностью. Дело в том, что многие люди стараются придерживаться идеи диверсификации. Например, вы можете получать деньги в виде дивидендов, а не только с реализации товаров и услуг. Или если вы студент, то можете заниматься какой-то деятельностью и при этом получать стипендию.

Однако, стоит понимать, что доход подразумевает прирост, то есть в нем так же учитываются расходы, связанные с приобретением или созданием товара. Базовая формула расчета такова:

Доход = Выручка — Расходы (себестоимость)

Например, если вы продали 100 ручек по 10 рублей, а купили их по 5 рублей, то выручка составит 100 * 10 = 1 000 рублей, а доход составит 100 * (10 — 5) = 500 рублей.

В более общем смысле, доход нередко применяется для оценки эффективности (иначе именуемой маржой). Рассмотрим тот же пример с едой и антиквариатом. Продукты питания продаются с небольшими наценками и там большой доход складывается за счет большого оборота (выручки). К примеру, с каждых 100 рублей получить 20 рублей. А в случае с коллекционными вещами, большой доход происходит из-за большой наценки. Например, с тех же 100 рублей получить 80 рублей.

Для чего нужны подобные оценки. Тут все просто. Представьте, что вы можете продать одинаковое количество единиц еды и старинных статуй, что из них будет эффективнее в плане роста капитала? Естественно, при одинаковом количестве, продажа статуй.

Тем не менее, учитывайте один важный момент, доход это не всегда те деньги, которые вы можете использовать полностью по своему усмотрению. Таким образом, перехожу к следующему термину.

Валовая прибыль

Валовая прибыль – это разница между выручкой бизнеса и прямыми расходами на производство товара или оказание услуги. Она несущественно отличается от маржинальной прибыль, но учитывает прямые затраты, а не переменные. В некоторых видах бизнеса прямые и переменные затраты могут совпадать – в этом случае валовая прибыль = маржинальной прибыли.

То же самое, но простыми словами: валовая прибыль – это выручка из которой вычли прямые расходы на производство товара или услуги.

Формула расчета валовой прибыли:

ВП = Выручка – прямые затраты

Кондитер готовит торты на заказ. Прямые затраты на один торт составляют 3 000 рублей. Сюда входят продукты для приготовления, затраты на упаковку и оплата работы кондитера. Цена продажи готового изделия – 8 000 рублей.

Валовая прибыль = 8 000 – 3 000 рублей

Важно, что при расчете валовой прибыли учитываются только прямые затраты – те, что связаны непосредственно с услугой или товаром. Косвенные затраты, вроде оплаты работы клинера или покупки плазмы в офис, не учитываются. . Валовая прибыль и валовый доход – это не одно и то же

Рассчитывая ВП, мы очищаем выручку и от постоянных, и от переменных прямых расходов. В случае с валовым доходом, выручка очищается только от переменных затрат

Валовая прибыль и валовый доход – это не одно и то же. Рассчитывая ВП, мы очищаем выручку и от постоянных, и от переменных прямых расходов. В случае с валовым доходом, выручка очищается только от переменных затрат.

Зачем считать валовую прибыль? Прежде всего, чтобы оценить промежуточный заработок компании и спланировать дальнейшие расходы и доходы. Если вы видите, что валовая прибыль небольшая, можно отложить покупку дорогостоящей техники или проведение корпоратива, например. При этом принимать на основе ВП какие-то стратегические решения не стоит – разница между валовой и чистой прибылью может быть огромной, так как на пути к последней компания понесет еще море затрат, кроме прямых.

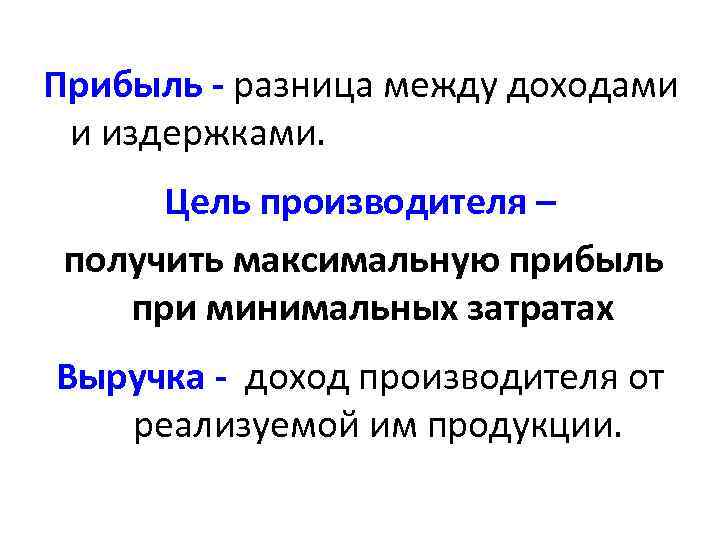

Выручка

Выручка — это реализационный доход. Это то, с чего заработал бизнес от основной деятельности.

Пример. Компания «ГлавПример» занимается производством и реализацией кирпичей и шлакоблоков. Заработанные деньги с этого будут считаться выручкой.

Ещё у «ГлавПримера» перед контрагентом есть долг. Спустя время его списали, сэкономились деньги, но это не выручка, а внереализационный доход.

Также выручкой не будет считаться деньги, которые компания заработала от единоразовой сдачи в недельную аренду грузовика. Но если «ГлавПример» решит постоянно сдавать грузовик, то доход с этого уже будет выручкой.

Доход и выручка имеют всегда только положительные значения или могут быть нулевыми, если компания не работает. Из дохода и выручки определяют прибыль.

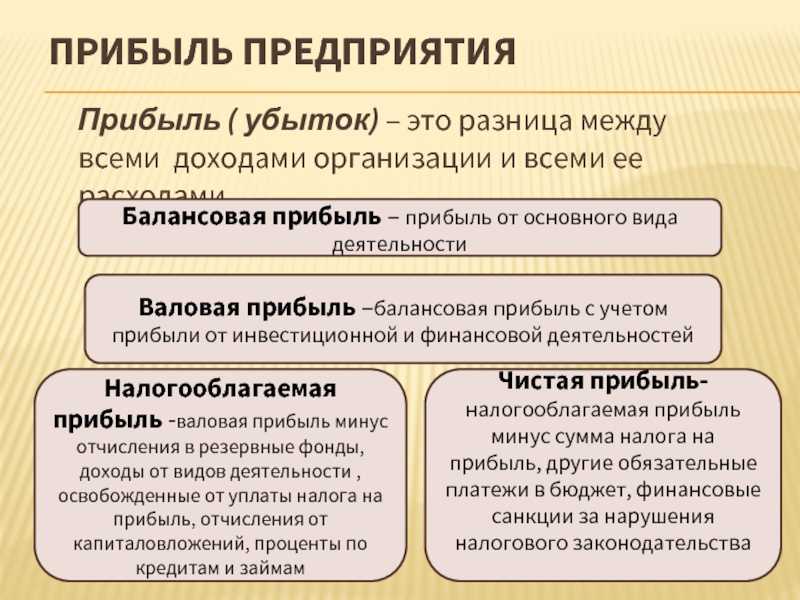

Прибыль предприятия

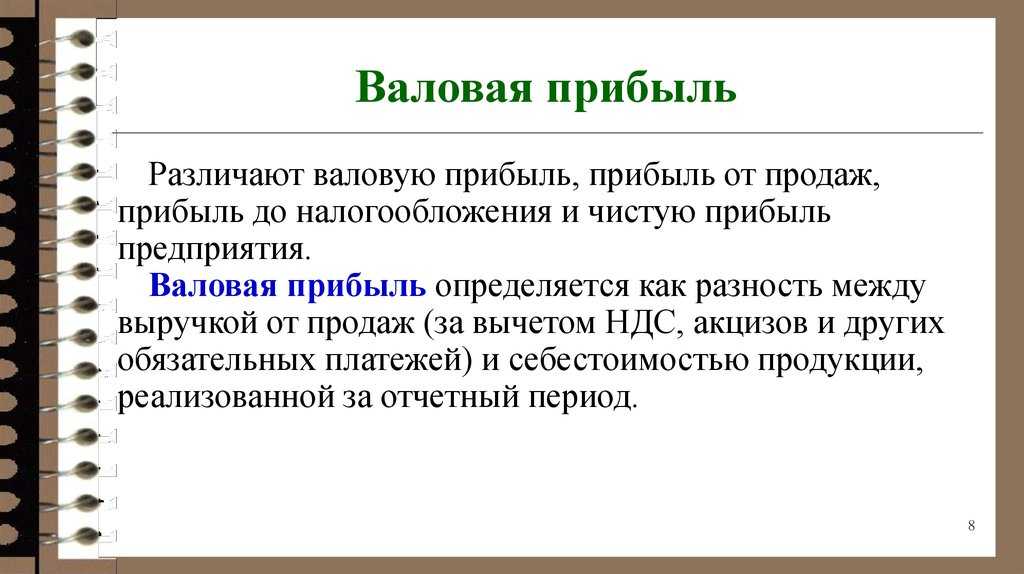

Не все имеют точное представление о понятии валовой прибыли предприятия. Часто ее путают с бухгалтерской прибылью.

ВП – доход от продажи продукции, который вычисляют через удержание из общей суммы выручки после реализации товара НДС, расходов и акциз на производство и реализацию, включенные в себестоимость. Главная часть ВП состоит из дохода от продаж.

Бухгалтерская прибыль – объединенная валовая прибыль, благоприятный финансовый исход, который вычисляют по данным бухучета организации за требуемый период. При ее определении учитывают все хозяйственные процедуры и статьи баланса.

Бухгалтерская прибыль основана на двух тезисах:

- идея накопления капитала или стабилизации состояния;

- понятие результативности, увеличения капитала.

Доход предприятия

Существует несколько взглядов на понятие «доход». Одни считают его приростом поступлений финансовых средств во время рассчитываемого периода от вложенных учредителями средств, следствие усовершенствования благосостояния. В основу этого определения лег тезис А. Смита: доход – затрачиваемая сумма без покушений на часть основного капитала.

Изложенный тезис получил название идеи прибыли, сформированной на изменениях баланса организации: пассив – источники, актив – ресурсы. Метод эффективен только при росте активов или сокращении пассивов, затраты – наоборот. Доход является ростом финансовых ресурсов, а убытки – сокращение.

Второе понятие дохода – количественная разница между полученной прибылью и понесенными расходами. Доход становится следствием грамотного распределения выручки и затрат по периодам. Прибыль становится активом, а затраты – пассивом даже в будущих периодах. На этом основана двойная запись в бухгалтерии, образующая двойной финансовый результат.

Бухгалтерская прибыль предприятия

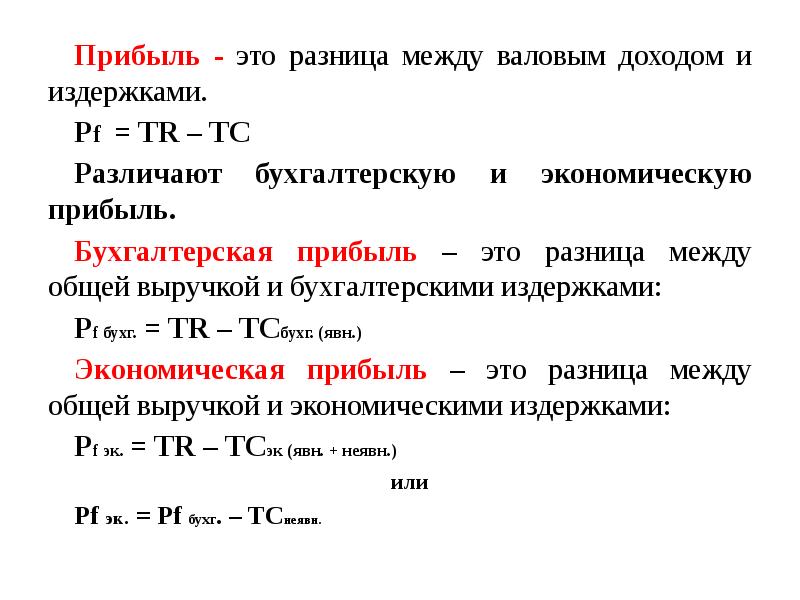

Бухгалтерской прибылью считают разницу ВД и внешних издержек:

ПБ = ВД – ИВ

ПБ – бухгалтерская прибыль;

ВД – годовой доход организации вследствие хозяйственной деятельности в денежном эквиваленте (разность выручки и затрат, образованных на получение);

ИВ – затраты на изготовление продукции (себестоимость) – зарплата, материальные траты, кредиты.

Внешние издержки будут переложены на потребителя товара.

Расчет экономической прибыли

Экономическая прибыль – доход, остающийся у организации после удержания очевидных и неявных расходов.

П = СД – И

П – прибыль;

И – совокупные издержки;

СД – совокупный доход.

Серьезные ошибки при расчете появляются, когда человек путает классическую прибыль от валовой. Избежать ошибок поможет видео, где экономист объяснит все особенности этих двух различных понятий.

Расчет валовой прибыли каждый месяц или квартал нецелесообразен и бессмысленный. Данные не покажут реальную ситуацию. Как правило, расчеты проводят единожды в год.

Следует внимательно относиться к распределению ВП в организации, так как это позволит совершенствоваться, повышать мощности предприятия, увеличивать потенциал сотрудников, повышать чистую прибыль в будущем. Основным будет построение торгового процесса рационально и экономически выгодно.

https://youtube.com/watch?v=yxdaJIjN3uQ

Другие варианты расчета чистой прибыли

Возможно применение других формул для расчета. Например, следующая:

ЧП = ФП + ОП + ВП – Н,

где ЧП – чистая прибыль;

ФП – финансовая прибыль (финансовые доходы фирмы за вычетом финансовых расходов);

ОП – операционная прибыль (операционные доходы за вычетом операционных расходов);

ВП – валовая прибыль (выручка от продаж – затраты);

Н – сумма налогов.

Приведем пример расчета по данной формуле.

Исходные данные для расчета чистой прибыли.

Показатель | Значение |

Реализация | 1 000 000 |

Себестоимость | 500 000 |

Сдача в аренду площадей | 250 000 |

Финансовые вложения | 15000 |

Доходы от ценных бумаг | 22000 |

Прочие затраты | 145 000 |

Рассчитываем валовую прибыль:

1 000 000 – 500 000 = 500 000.

Рассчитываем финансовую прибыль:

22000 – 15000 = 7 000.

Рассчитываем операционную прибыль:

250 000 – 145 000 = 105 000.

Рассчитываем сумму налогов:

(7000 + 500 000) * 0,2 = 101 400.

Итоговая ЧП:

500 000 + 7000 – 101 400 = 398 600.

Рассмотрим вариант расчеты чистой прибыли и формулы по балансу.

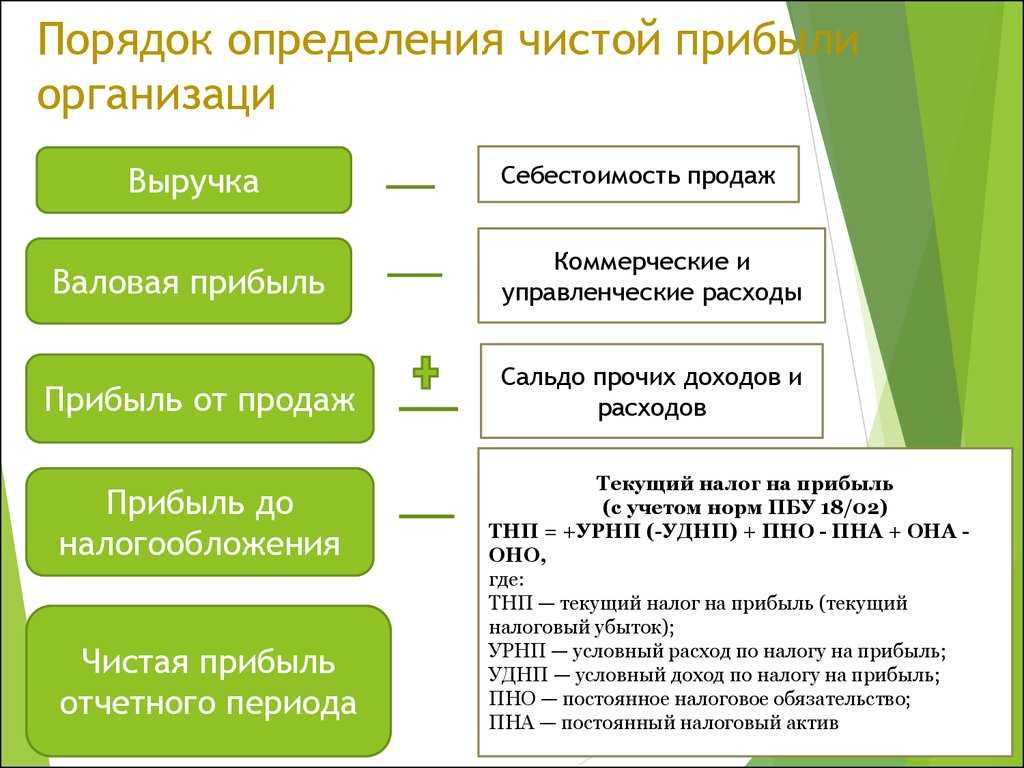

Для расчета используем форму отчетности «Отчет о финансовых результатах». В рамках данного отчета расчет можно представить следующим образом:

Строка 2400 = Строка 2110 – (строка 2120 + строка 2210 +строка 2220) + строка 2340 – строка 2350 – строка 2410,

где стр. 2400 – сумма ЧП;

стр. 2110 – сумма выручки;

(стр. 2120 + стр. 2210 + стр. 2220) – общая себестоимость;

стр. 2340 – сумма прочих доходов;

стр. 2350 – сумма прочих расходов;

стр. 2410 – сумма налоговых выплат.

При использовании показателя балансовой прибыли чистая прибыль и формула ее расчета выглядят так:

Строка 2400 = строка 2300 – строка 2410,

где стр. 2400- сумма ЧП;

стр. 2300 – балансовая прибыль;

стр. 2410- сумма налоговых выплат.

Очень часто предприятия используют эту формулу.

Как найти чистую прибыль, нам поможет следующая таблица.

Показатель | Строка | 2016 год | 2017 год |

Выручка | 2110 | 550 000 | 650 000 |

Затраты | 2120 | 345 000 | 378 000 |

Коммерческие затраты | 2210 | 8500 | 9677 |

Управленческие расходы | 2220 | 12300 | 15678 |

Сумма прочих доходов | 2340 | 10700 | 15000 |

Сумма прочих расходов | 2350 | 13780 | 17800 |

Балансовая прибыль | 2300 | 181 120 | 243 845 |

Налоговые отчисления | 2410 | 36224 | 48769 |

Чистая прибыль может быть рассчитана следующим образом:

2016 год: 550 000 – 345 000 – 8500 – 12300 + 10700 – 13780 – 181 120 * 0,2 = 144 896 тыс. рублей.

2017 год: 650 000 – 378 000 – 9677 – 15678 + 15000 – 17800 – 243 845 * 0,2 = 195 076 тыс. рублей.

Как определить чистую прибыль, поможет другой вариант расчета:

2016 год: 181 120 – 181 120 * 0,2 = 144 896 тыс. рублей.

2017 год: 243845 – 243845 * 0,2 = 195076 тыс. рублей.

Необходимо заметить отличия чистой прибыли от понятия нераспределенной прибыли. Последняя учитывается в балансе по коду строки 1370 и представляет собой только суммы выплаты дивидендов. Если к сумме выплаченных дивидендов акционерного общества прибавить отложенные налоговые обязательства, то получим чистую прибыль.

Валовая и чистая прибыль

Валовая прибыль учитывает только прямые расходы.

Они определяются в зависимости от отрасли, в которой предприятие работает. Так, для производителя электроэнергия, обеспечивающая работу оборудования, будет а освещение помещения – накладным. Когда определяется чистая прибыль, учитываются и косвенные затраты. Для ее расчета может использоваться прибыль валовая. Формула имеет вид:

валовая прибыль – управленческие, коммерческие расходы – прочие затраты – налоги.

Полученный после выплаты всех этих платежей доход является чистым и может использоваться на различные нужды предприятия – социальные, связанные с развитием производства и пр.

Расходы организации в бухгалтерском учете

Согласно указаниям ПБУ 10/99, относящимся к технологиям бухгалтерского учета на предприятиях, определены правила отражения в отчетных документах показателей прибыли и убытков любого типа.

В отчетах по прибыли (одинаково со знаком плюс или минус) денежные расходы организации отражаются в соответствии с классификацией по разным вариантам себестоимости: относящиеся к производству продукции, продаже товаров или услуг, коммерческие, управленческие или другие виды.

Читайте нашу статью «Цели по SMART: как перестать мечтать и начать достигать».

Для любого вида дохода, полученного в отчетном году и составляющего больше пяти процентов от общей величины доходов, в отчет проставляется процент затрат в соответствии с каждым видом.

В отчетах не приводится информация об иных тратах, соответствующих доходам, так как на это нет указания в правилах бухучета или эти цифры никак не могут характеризовать экономическое состояние предприятия.

В отчетах бухгалтерии также отражают информацию, касающуюся трат:

- которые не учитывались в расчетах себестоимости любого вида продукции, реализованного за отчетный период;

- стандартных для обычного функционирования компании;

- необходимых для вывод в резервный фонд, их также называют оценочными или предстоящими.

Для прочих расходов организации (предприятия), не относящихся к учету прибыли в отчетный период, существует обособленный раздел в отчетных документах.

Признать затраты в бухгалтерском учете можно, выполнив некоторые условия:

- если расходы произведены вследствие определенного соглашения и не противоречат законам и нормативным актам;

- величину расходов можно определить;

- расходная операция привела в итоге к снижению доходов компании.

Если имевшие место траты организации не отвечают любому из перечисленных требований, то в бухучете признается дебиторская задолженность, а не расходы.

Чтобы признать расходы, их нужно отнести к тому учетному промежутку времени, когда они были выполнены. При этом не учитывается реальный срок перевода денежной суммы.

2) Цель валовой прибыли и чистой прибыли

Второе отличие состоит в том, что две концепции прибыли различаются по их объективности.

Руководство организации рассчитывает валовую прибыль для определения приблизительной оценки рентабельности компании. Кроме того, предприятие может также рассчитать чистую прибыль для определения операционной эффективности и способности конвертировать готовые изделия в продажи.

С другой стороны, чистая прибыль – это фактическая прибыль, получаемая организацией после вычета всех расходов. Чистая прибыль компании используется при определении рентабельности организации, которая иногда может быть убыточной. Цель расчета чистой прибыли – определить, выгодна ли компания или нет.

Выручка и доход

Доход представляет собой поступление активов либо сокращение кредиторской задолженности, приводящее к увеличению капитала. Исключение составляют вклады собственников.

Согласно ПБУ 9/99 «Доходы организации», можно выделить две большие группы доходов:

- Доходы от основного вида деятельности (выручка);

- Прочие доходы.

Определение понятия «выручка» в законодательных актах отсутствует. Но в ПБУ 9/99 приведены примеры поступлений, являющиеся выручкой для различных организаций. Исходя из этого списка, можно дать следующее определение.

Выручка – это полная сумма требований, предъявленных покупателям за реализованную продукцию (либо оказанные услуги). При этом реализация данной продукции должна являться основным видом деятельности компании.

Пример. Рассмотрим деятельность розничного продуктового магазина. Выручка – это поступления от реализации продуктов питания. Поступления, не являющиеся выручкой:

- от сдачи в аренду свободных торговых площадей;

- за реализацию неиспользуемого складского и торгового оборудования;

- проценты по займам, выданным сторонним организациям;

- штрафы поставщиков за нарушение условий договоров.

Подведем итог. Доход – это более широкое понятие. Помимо выручки, он включает в себя прочие поступления. Это означает, что доход всегда будет больше или равняться выручке.

Сравнительная таблица

Сравнение:

| Критерии/ виды прибыли | Прибыль | Чистая | Валовая | Эконом. | Бухгалт. | Баланс. | Нераспр. |

Формула | Доходы –расходы | Валов. приб. – налог на приб. | Доходы от основ. деятел. – расходы от основн. деятел. | Факт. доходы – план. и незаплан. расходы | Док. доход от основ. деятел. – док. расходы от основ. деятел. | Док. доход от основной деятел. + доход от прочей и внереал. деятел. – док. расход от основной и прочей деятел. | Нерасп. приб. на начало периода + чистая приб. отчетн. периода – дивид. |

| Период подсчета | На конец отчетного периода | ||||||

| Метод подсчета | Кассовый (рассчитывается после фактического получения доходов и вычитания расходов) | ||||||

| Единица измерения | Выражается в денежной форме |

Что влияет на ВП?

Валовая прибыль изменяется под воздействием внешних обстоятельств, таких, как:

- стоимость транспортировочных услуг,

- природные, экологические факторы,

- социально-экономическая среда, в которой работает предприятие,

- расходы на производственные ресурсы,

- внешнеэкономические контакты.

Что влияет на величину нераспределенной прибыли (непокрытого убытка)?

На ВП также влияют внутренние факторы:

- доход от реализации продукции,

- иные источники доходов: инвестиции, оказание услуг,

- себестоимость товара,

- спрос на выпускаемую продукцию, показатели продаж,

- стоимость на выпускаемый товар.

На валовую прибыль влияют также негативные факторы, возможные при функционировании предприятия:

- завышенная или заниженная стоимость реализуемой продукции;

- низкое качество товара;

- дисциплинарные нарушения со стороны сотрудников предприятия, ведущие к убыткам;

- штрафы и санкции.

Перечисленные факторы могут влиять на размер валовой прибыли прямо и косвенно. Косвенным влиянием обладают факторы, которые воздействуют на доход от реализации.

Заключение

Прибыль и валовая прибыль являются важными показателями финансового успеха компании. Прибыль отражает разницу между выручкой и расходами, а валовая прибыль – это разница между выручкой и себестоимостью производства. Оба этих показателя имеют ключевое значение для оценки финансового состояния и эффективности бизнеса.

Продажи, себестоимость, расходы, цены, конкуренция и рыночная ситуация – все это может влиять на финансовые результаты компании. Максимизация прибыли и валовой прибыли требует анализа и принятия умных управленческих решений.

Каждый бизнес является уникальным, и различные факторы по разному влияют на его прибыль. Регулярный мониторинг финансовых показателей, анализ изменений внешней среды и постоянное стремление к эффективности помогут компаниям достичь устойчивой и высокой прибыли.

Надежное финансовое планирование и управление ресурсами, максимизация доходов при снижении расходов, а также поиск новых возможностей для роста – все это важные стратегии, которые могут помочь компаниям увеличить прибыль и валовую прибыль.

Все вместе, прибыль и валовая прибыль являются важными индикаторами успешности бизнеса, и управление этими факторами с целью максимизации финансовой производительности является неотъемлемой частью устойчивого и успешного предпринимательства.

Также читайте: Основные финансовые показатели