Где лучше открыть ИИС (индивидуальный инвестиционный счёт) – ТОП-3 брокерских компаний 📌 + сравнение брокеров

На рынке действует огромное количество посредников, предлагающих открыть индивидуальный инвестиционный счёт. В таких условиях новичкам сделать правильный выбор бывает достаточно сложно. Чтобы помочь нашим читателям, мы приводим обзор 3-х лучших брокеров.

1) Финам

Финам является одним из крупнейших брокеров в России. Кроме того, компания занимается инвестиционной деятельностью и специализируется на доверительном управлении, как денежными средствами, так и ценными бумагами. С 1994 года Финам входит в пятёрку крупнейших компаний России, осуществляющих инвестиционную деятельность.

Клиенты, которые хотят открыть ИИС, могут получить подробную профессиональную консультацию у брокера. Более того, сотрудники компании в режиме онлайн помогают оформить декларацию для получения налогового вычета.

2) БКС

БКС является российской национальной брокерской компанией, которая имеет максимальный рейтинг надёжности – ААА. Брокер предоставляет свои услуги клиентам более 20 лет. На сегодняшний день здесь обслуживается больше 130 тысяч клиентов. Они без проблем могут пользоваться всеми существующими на рынке инвестиций инструментами.

Брокер предлагает открыть индивидуальный инвестиционный счёт в режиме онлайн непосредственно на своём сайте. В штате БКС работают опытные консультанты, которые помогают начинающим инвесторам подобрать перспективные инвестиционные инструменты. Кроме того, они оказывают поддержку клиентов при оформлении налоговых вычетов.

Начинающие инвесторы могут воспользоваться различными обучающими программами, вебинарами, а также семинарами.

3) Тинькофф

Тинькофф является крупной компанией, которая в дистанционном режиме оказывает различные финансовые услуги. При желании оформить индивидуальный инвестиционный счёт клиент может воспользоваться советами роботов и профессиональных аналитиков для выбора лучшего финансового инструмента.

Пополнение ИИС осуществляется только в рублях. Однако инвестор вправе приобрести иностранную валюту за счёт средств на счёте с целью вложения капитала в иностранные ценные бумаги.

Клиентам доступна непрерывная поддержка. Для получения консультации можно обратиться в чат на сайте Тинькофф либо в мобильном приложении.

Оформить заявку на открытие индивидуального инвестиционного счёта можно в режиме онлайн на сайте компании. Для оформления необходим только паспорт. После этого с клиентом созванивается специалист и договаривается о встрече с сотрудником.

Также приведём сравнительную таблицу брокеров, благодаря которой вы сможете определиться, где лучше открыть ИИС.

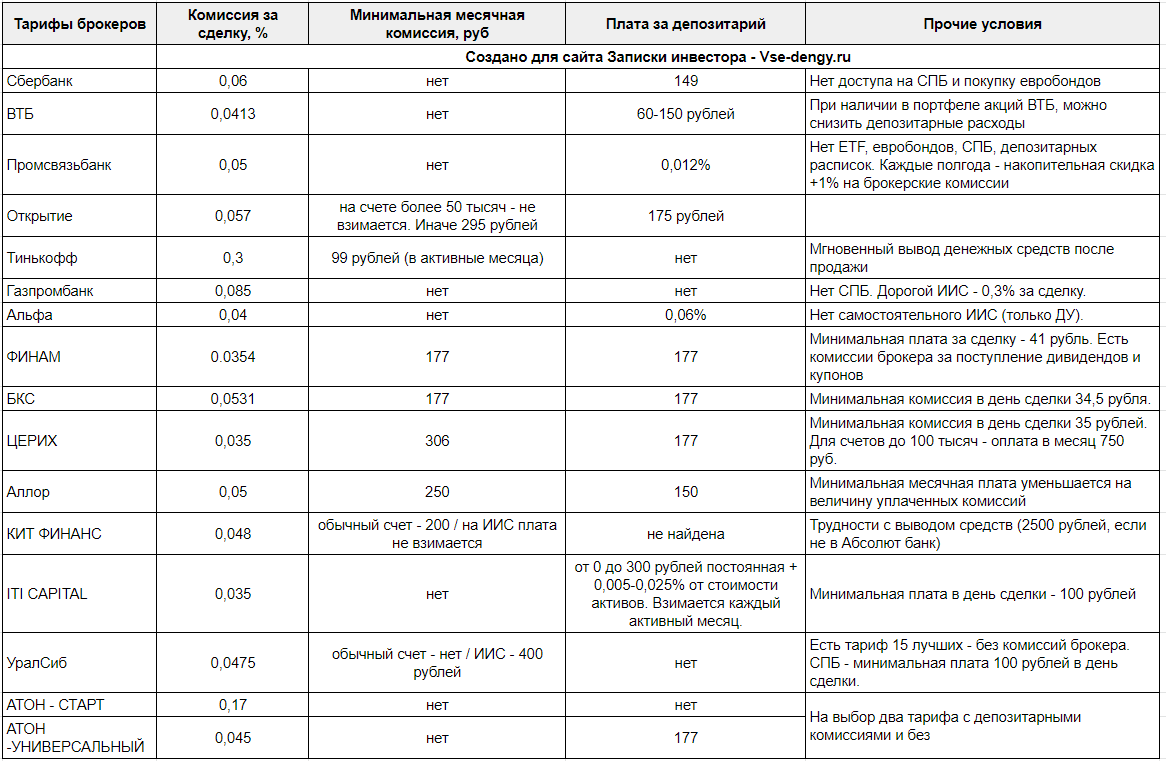

Сравнение ТОП-10 брокеров ИИС

Выбирая одну из представленных брокерских компаний, инвестор может быть уверен в их надёжности. За годы работы на финансовом рынке они заработали достойную репутацию.

5 этапов получения налогового вычета по ИИС

Какая есть классификация брокерских счетов

Брокерские счета можно классифицировать на основе нескольких характеристик:

- число владельцев;

- способ сотрудничества с брокером.

По числу владельцев счета бывают индивидуальными или совместными. В России можно открыть только индивидуальные брокерские счета. Совместные счета популярны в США: там их открывают супруги, партнеры и друзья.

По способу сотрудничества с брокером можно выделить счета без доверительного управления, когда инвестор совершает сделки самостоятельно, и счета с доверительным управлением, когда инвестор передает управление своими средствами профессиональному портфельному менеджеру.

ИИС

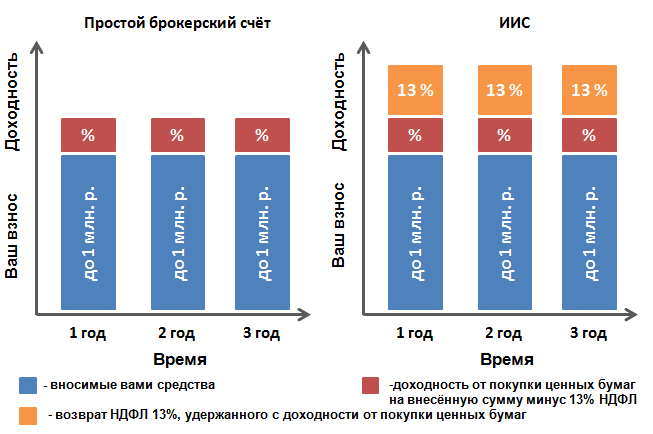

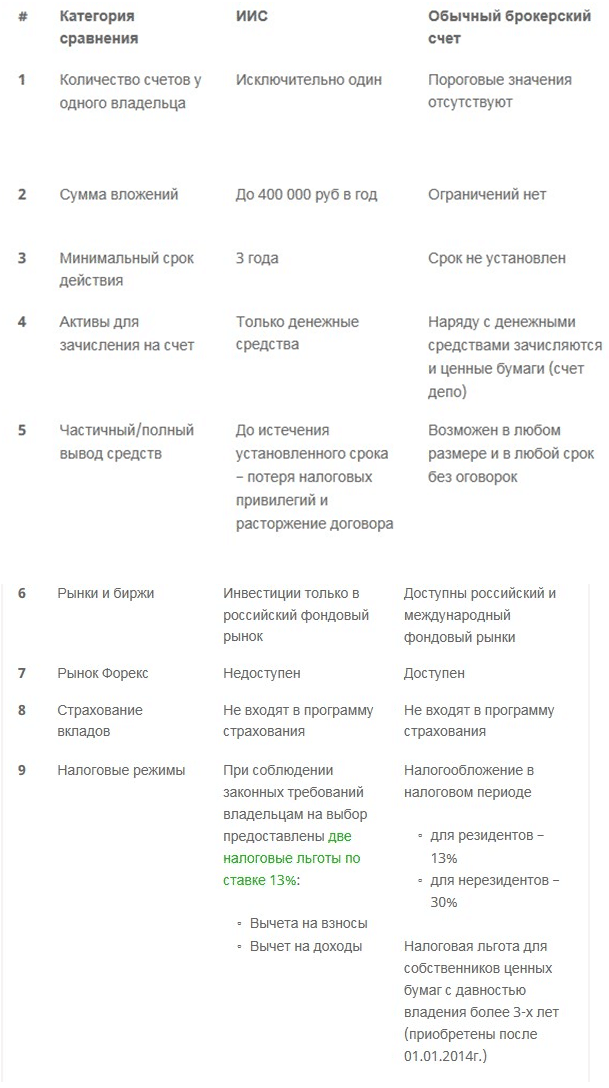

Чтобы популяризировать биржевые торги и обеспечить приток инвестиционных капиталовложений населения в экономику России, с 2015 года для резидентов РФ законодательно введены индивидуальные инвестиционные счета. Открытие ИИС даёт возможность осуществлять операции на бирже с активами, которые доступны при работе со стандартным брокерским счётом (акции, облигации, деривативы, валюта). Проводить биржевые операции можно только на национальной бирже.

Основным отличием ИИС от БС являются налоговые преимущества. Владельцем ИИС может быть выбран один из налоговых вычетов: на взнос или на доход. Вычет на взнос заключается в том, что владелец ИИС имеет возможность возвратить уплаченный НДФЛ. То есть, если клиент получает заработную плату, с которой взимаются налоги, их можно вернуть как вычет по ИИС. Вычет на доход даёт возможность владельцу ИИС не уплачивать налог с прибыли, которая получена при проведении биржевых операций.

Помимо налоговых привилегий индивидуальные инвестиционные счета имеют и некоторые ограничения. Пополнение счёта за год не должно превышать 400 000 рублей. Пополнять ИИС можно неограниченное количество раз, но в пределах этой установленной суммы. Закрыть ИИС разрешается только через 3 года после открытия. При несоблюдении этого условия ИИС станет обычным брокерским счётом, а вычеты налогов нужно будет вернуть государству.

Так же, как и на стандартном брокерском счёте, клиент может выбирать способ осуществления биржевых операций: самостоятельно, консультационно (когда брокером предлагаются актуальные идеи для инвестирования) или доверительно (когда инвестором только отслеживается получаемая доходность по заранее спланированной стратегии).

Преимущества и недостатки ИИС:

| Плюсы | Минусы |

| Долговременное владение (можно открыть ИИС на всю жизнь) | Длительность действия вклада 3 года |

| При выплате подоходного налога, ежегодно или при закрытии счёта можно получить вычет налога | Невозможность частичного или досрочного вывода средств |

| Выбор способа вычитания налога | Не попадает в систему государственного страхования |

| Возможность контроля и перемещения счёта | Один человек может открыть только один ИИС |

ИИС можно использовать для: — Покупки недвижимости; — Путешествия; — Образования; — Пенсионного накопления. | Предельная сумма вклада за год 1 млн. р. |

| Доступ только к российскому фондовому рынку |

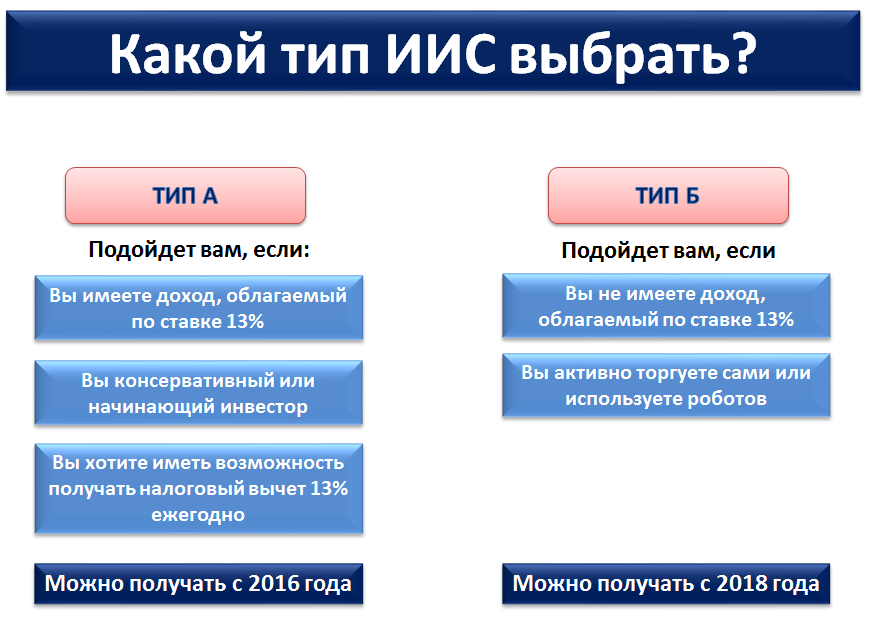

Две разновидности ИИС

Собственно, счета везде одинаковые, различаются только льготы. Их принято называть словом «вычеты».

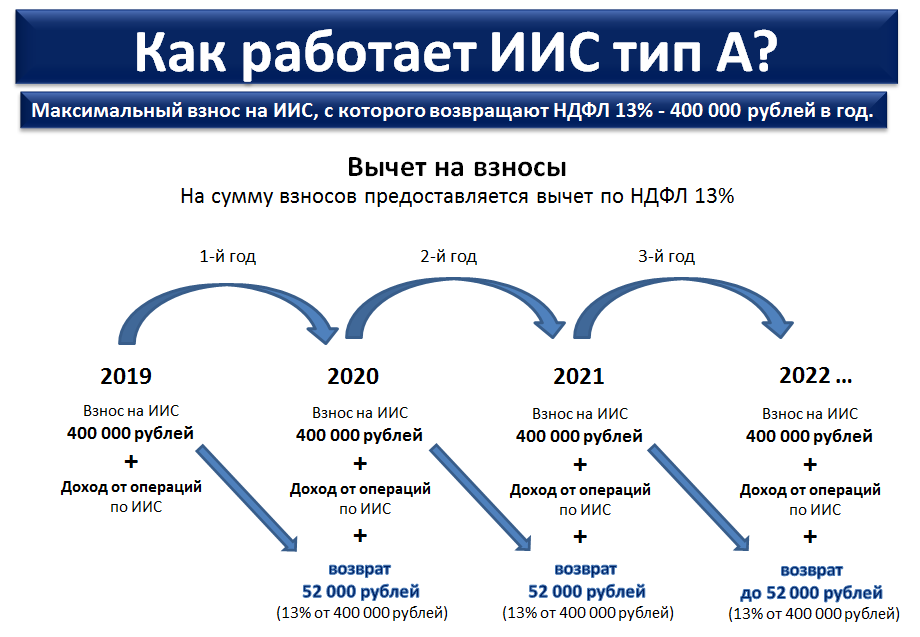

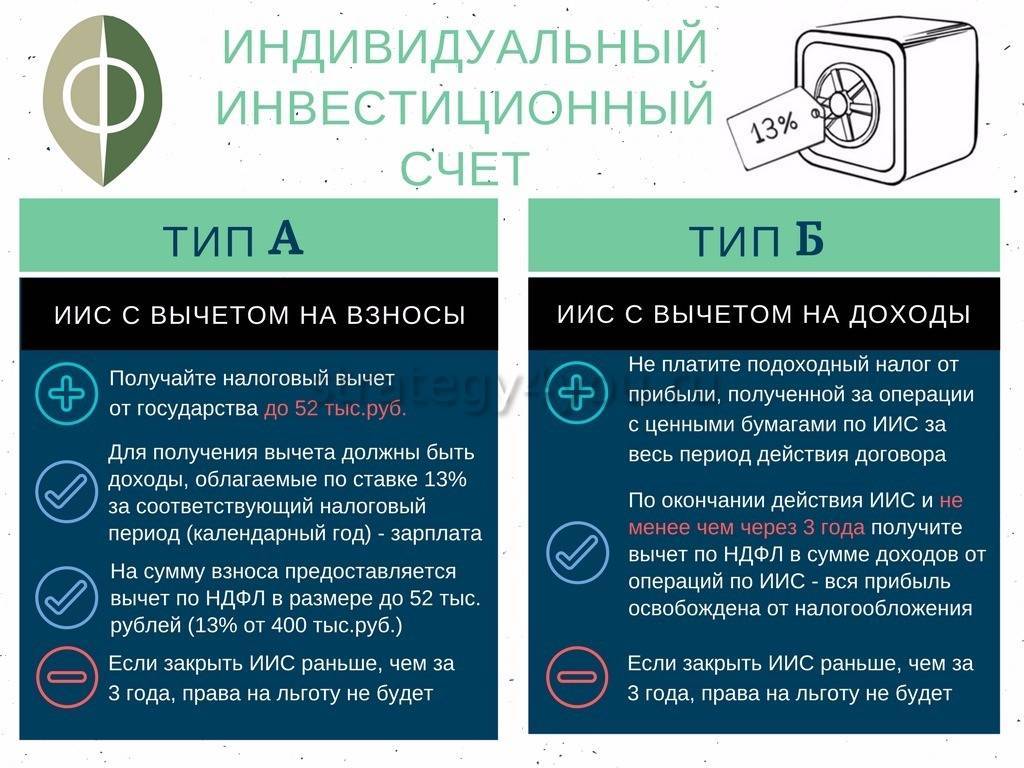

Вычет А

Самый популярный тип. Он дает вам возможность получать назад свой подоходный налог.

Смотрите, вот вы работаете, скажем, учителем в школе. Получаете на руки зарплату в размере 20 000 рублей. Но 20 000 – это 87 процентов вашей зарплаты, а остальные 13 школа отдала государству в качестве налога. То есть каждый месяц вы недополучаете 2 988 рублей.

Вы решаете заняться инвестированием. Открываете индивидуальный инвестиционный счет. И говорите налоговой: «Товарищи! Я хочу инвестировать. Поддержите меня в этом!»

Они говорят: «Окей. Мы вас можем поддержать так. Мы вам будем возвращать налоги, которые вы нам платите».

То есть они вам будут давать ваши 2 988 рублей налога назад.

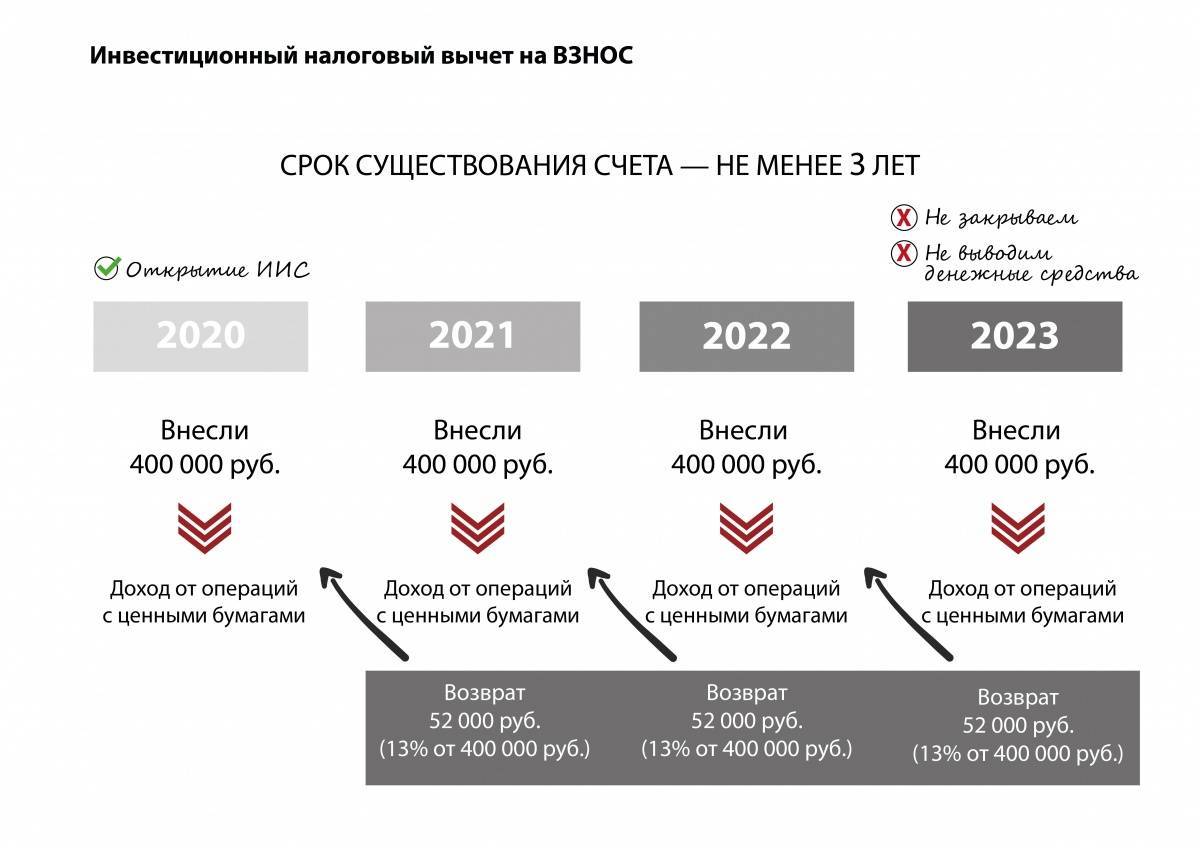

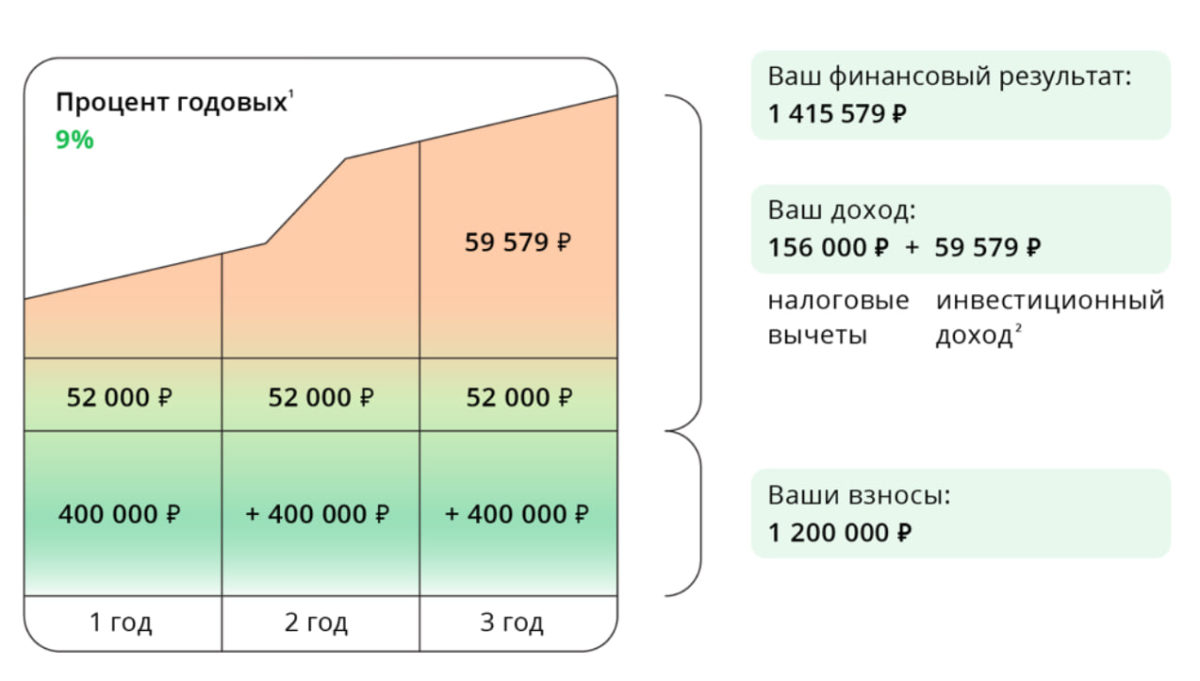

Чтобы этот «налоговый вычет» забрать, вы должны положить на счет определенную сумму. Налоговая будет смотреть, сколько денег вы положили и платить вам сумму, равную 13 % этих денег.

За год работы в школе вы отдаете государству 12*2988 = 35 856 руб. Следовательно, чтобы вам получить вот эту денежку, вам надо положить на ИИС 275 816 руб.

Получается вот так:

- Вы открыли ИИС.

- Положили на него 275 816 рублей.

- Пришли в налоговую и говорите: «Давайте мне вычет!»

- Они смотрят, сколько денег вы положили, и считают 13 % от этой суммы. 13 % составят 35 856 руб.

- Потом они смотрят, платили ли вы в течение года налоги.

- Опа, вы заплатили за год как раз 35 856 рублей налога.

- Они говорят: «Ок, мы вам возвращаем 35 856 рублей».

Даже если ваши 275 816 рублей просто так лежали на счете, когда вы будете закрывать счет, вы получите 275 816 + 35 856 рублей. 311 672 рубля.

Ограничения по вычету А

Он не может превышать сумму в 52 000 руб. То есть только ради вычетов бесполезно класть на ИИС сумму, которая превышает четыреста тысяч. Если вы положите на счет миллион, 13 % с него составят 130 000 руб, но никто вам их не даст. Потому что максимум – 52 000.

Со всей полученной прибыли на счете вам надо будет уплачивать налог в виде 13 %. А если вы не гражданин России – то 30 %.

Еще момент. Налоговая вам вернет налоги только с того года, в который вы положите нужную сумму на счет. Вот смотрите, уплатили вы в 2021 году НДФЛ в размере 13 тысяч. Как его вернуть? Откройте в этом же 2021 ИИС, положите на него 100 000 рублей и запросите вычет в размере 13 тысяч. Налоговая вам его вернет.

Если откроетесь в 2022 году, то вычет сможете получить только из налогов, которые были уплачены в 2022. Из налогов за 2021 уже никаких вычетов не будет.

С одного взноса никогда не может быть больше одного вычета. Это вам не курица, которая все время несет золотые яйца. Нельзя один раз положить на счет сто тысяч и каждый год получать из воздуха по 13 тысяч. Положили в 2021 сотню – получили 13 %. В 2022 положили ещё сотню – получили еще 13 %.

Кому подходит вычет А

Тем, у кого есть официальная зарплата. То есть тем, кто платит налоги со своей зарплаты.

Вот я фрилансер. У меня, допустим, белой зарплаты вообще нет. Я могу открыть счет на миллион, прийти в налоговую, сказать: «Давайте мне 13 процентов в виде вычета!» Они посмотрят и увидят, что я за год налогов никаких не платил. И скажут: «А с чего это вдруг? Вы государству налогов не платите, какой это «вычет» мы вам должны давать? Вот будете платить налоги, тогда будут и вычеты».

Вычетом А налоговая готова поддержать только законопослушных налогоплательщиков. Она им готова вернуть их налоги за то, что эти люди решили заняться инвестированием.

Вычет Б

Это когда никакие 13 % вам не возвращаются, но вы не платите никаких налогов со всей своей прибыли. Что тоже весьма круто. Например, сделали вы ИИС, внесли на него миллион рублей. Накупили на этот миллион акций. За год они подорожали в три раза, вы их продали. Теперь у вас три миллиона на счете.

Вы спокойно можете вывести эти три миллиона и никакой налоговой никаких налогов не платить. Неплохо, правда? С брокерского счета пришлось бы уплатить 13 % с дохода. То есть вам от двух миллионов осталось бы только 1 740 000 рублей. 260 тысяч ушли бы на налог. Вот так возьми и отдай 260 тысяч государству…

Кому подходит вычет Б

Тем, кто не платит налоги. То есть тем, кто не может заработать на вычете А.

Еще этот вычет подходит тем, кто рассчитывает получить огромную прибыль от инвестиций. Например, если я кладу на счет миллион и за два года удваиваю его, то по вычету Б я спокойно вывожу два миллиона.

А если бы у меня был вычет А, я бы получил вычет в размере 52 000 рублей, но с миллиона своей прибыли отдал бы 13 %. То есть 130 000 рублей. И вывел бы 2 000 000 (общая сумма) + 52 000 (вычет) – 130 000 (налог на прибыль) = 1 922 000 рублей.

Потери составили бы 88 тысяч.

Но вопрос в том, принесут ли инвестиции такую доходность? Вряд ли. Если бы они столько приносили, весь мир бы уже давно озолотился, никто бы нигде не работал, наступил бы рай на земле.

Как вывести деньги с ИИС через 3 года

Если НДС был открыт более трех лет, НДС может быть закрыт и зарегистрирован новый. Эта схема выгодна для тех, кто уже получает налоговые льготы типа А. Налоговые кредиты типа А могут быть заявлены повторно.

Процесс закрытия счета зависит от типа скидки, которую инвестор намерен получить.

Если инвестор не получает налоговый кредит типа А, декларация 3-НДФЛ и подтверждающие документы должны быть представлены в налоговую инспекцию по месту жительства. Затем налоговая служба перечислит вычет в течение четырех месяцев. В статье «Как получить возврат подоходного налога» содержится более подробная информация о том, как это сделать.

Также можно получить скидку на пожертвование после окончания ИПО.

С 21 мая 2021 года Федеральное налоговое управление запустило программу получения вычетов по упрощенной процедуре. В этом случае налоговые органы сами запрашивают информацию у брокера. После подтверждения права на скидку инвестору высылается предварительно заполненная форма заявки.

Он получает ее через свой личный кабинет на сайте ФНС. Достаточно подтвердить заявку, и сумма удержания будет возвращена на указанные реквизиты в течение 1. 5 месяцев Участие в программе ФНС является добровольным для брокеров, и до сих пор в этой программе участвовал только ВТБ.

Если инвестор уже получил возврат по типу А, процесс выглядит следующим образом

- Он должен продать все активы. Для этого на каждый актив должен быть оформлен заказ на продажу.

- Уведомить брокера о закрытии счета и снятии средств. В нем укажите реквизиты банковского счета, на который брокер переведет средства. Заявку можно подать в офисе брокера или через мобильное приложение. Например, Raiffeisen Capital Asset Management позволяет бронировать МИУ онлайн. Единой формы заявления не существует, поэтому у каждого брокера своя форма; если вы открываете счет в том же банке, что и DIP, комиссия обычно не взимается. Брокеры могут позволить вам выводить деньги не только на ваш обычный банковский счет, но и на ваш брокерский счет для продолжения инвестирования. В последнем случае банк может взимать комиссию. Уточните это перед подачей заявления.

- Сразу после подачи заявления о закрытии счета все операции по счету будут заблокированы. Брокер рассчитает и удержит налог на торговую прибыль (разницу между ценой продажи и ценой покупки ценной бумаги). Кроме того, подоходный налог с дивидендов и купонного дохода удерживается брокером с каждой выплаты дохода на брокерский или банковский счет.

- Для этого не нужно представлять никаких документов или бланков заявлений. Брокер просто закрывает ИИС и сам уведомляет налоговые органы после перечисления удержанного налога на указанные реквизиты. С момента подачи заявки до перечисления средств на счет может пройти от нескольких дней до месяца — этот срок не регулируется законом и варьируется у разных брокеров.

Примеры уведомлений о закрытии факультета

Если клиент использует налоговый кредит типа А, управляющая компания рассчитывает и удерживает НДФЛ за весь период действия ОВС. Налоговая база определяется в конце каждого календарного года. Он рассчитывается как разница между доходом, полученным от операций с ценными бумагами, и затратами на их приобретение и ведение договора доверительного управления ценными бумагами для поддержания DIE.

Если инвестор имеет счет типа B, процесс немного отличается, поскольку скидки типа B предоставляются только при закрытии счета. Спросите, что нужно сделать.

- Получите справку из налоговой инспекции, подтверждающую, что налогоплательщик не получал никаких скидок на дарение в течение всего срока действия договора. Для этого они должны обратиться в ДОУ по месту жительства за получением сертификата и сообщить об этом в заявлении EII. Единой формы заявления не существует. Она может быть отправлена по почте или непосредственно на личный счет налогоплательщика. Сертификаты выдаются в электронном виде в течение одного месяца через сотрудника офиса, если заявление подано через этот офис. При подаче лично или по почте налоговая инспекция может принять его в распечатанном виде.

- Продайте все активы.

- Подача предупреждений о закрытии счета и выводе активов на банковский или брокерский счет. Брокер переносит всю сумму удержанного налога на счет за весь период. Инвестор получает деньги за информацию, предоставленную в заявке. Эта сумма не должна облагаться налогом.

Если инвестор не воспользовался правом на вычет от управляющей компании, он может подать заявление на получение налогового вычета.

Также как и справка о том, что нет другого ЕИП и нет вычета по взносам.

Индивидуальный инвестиционный счет: что это

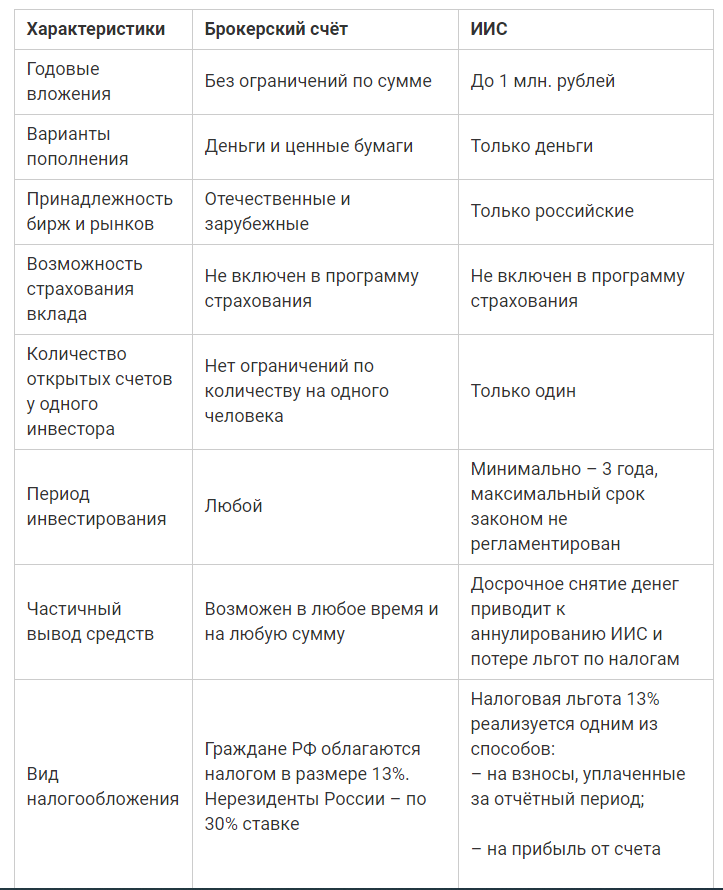

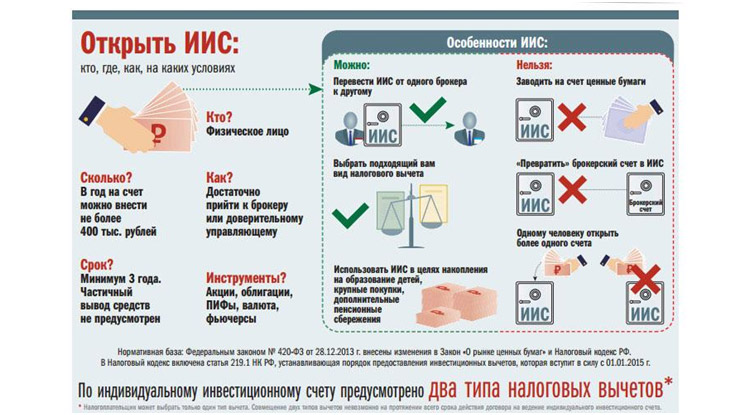

Индивидуальные инвестиционные счета – это особый тип счетов, посредством которых можно приобретать ценные бумаги, который предоставляет своим владельцам право на получение налогового вычета либо на льготное налогообложение доходов, полученных в процессе инвестирования. Открытием счета ИИС занимаются управляющие компании и брокеры. У данного способа инвестирования есть определенные особенности и ряд ограничений:

- Для получения льгот и возврата НДФЛ инвестиционный счет должен отработать как минимум 3 года. Ограничений по максимальному сроку не предусматривается.

- ИИС можно закрыть в любое время, забрав вложенные в него средства и выведя прибыль. Но если счет не успеет при этом проработать три года, вы лишитесь права воспользоваться налоговыми льготами. Именно поэтому я рекомендую вам продержаться 3 года и не поддаваться соблазну вывести деньги раньше срока.

- Отсчет трех лет стартует с момента открытия счета.

- Физическим лицом может быть открыт лишь один инвестиционный счет.

- Максимальная сумма, которая может быть внесена на индивидуальный инвестиционный счет, ограничивается 1 миллионом рублей в год, но налоговый вычет можно получить максимум с 400 000 рублей в год, это 52 000 рублей. Что же касается минимального порога, то никаких финансовых барьеров для открытия ИИС не существует. Вы даже можете открыть счет с нулевым балансом и пополнить его тогда, когда у вас появится такая возможность.

- Наличие ИИС предоставляет вам возможность зарабатывать на покупке всевозможных финансовых инструментов: акций, облигаций, фьючерсов, опционов, паев и валюты.

- Чтобы получить дополнительный доход, вам вовсе необязательно покупать какие-либо финансовые инструменты. Вы вполне можете ограничить свою инвестиционную активность внесением денег на индивидуальный инвестиционный счет и получением с них налогового вычета 13%.

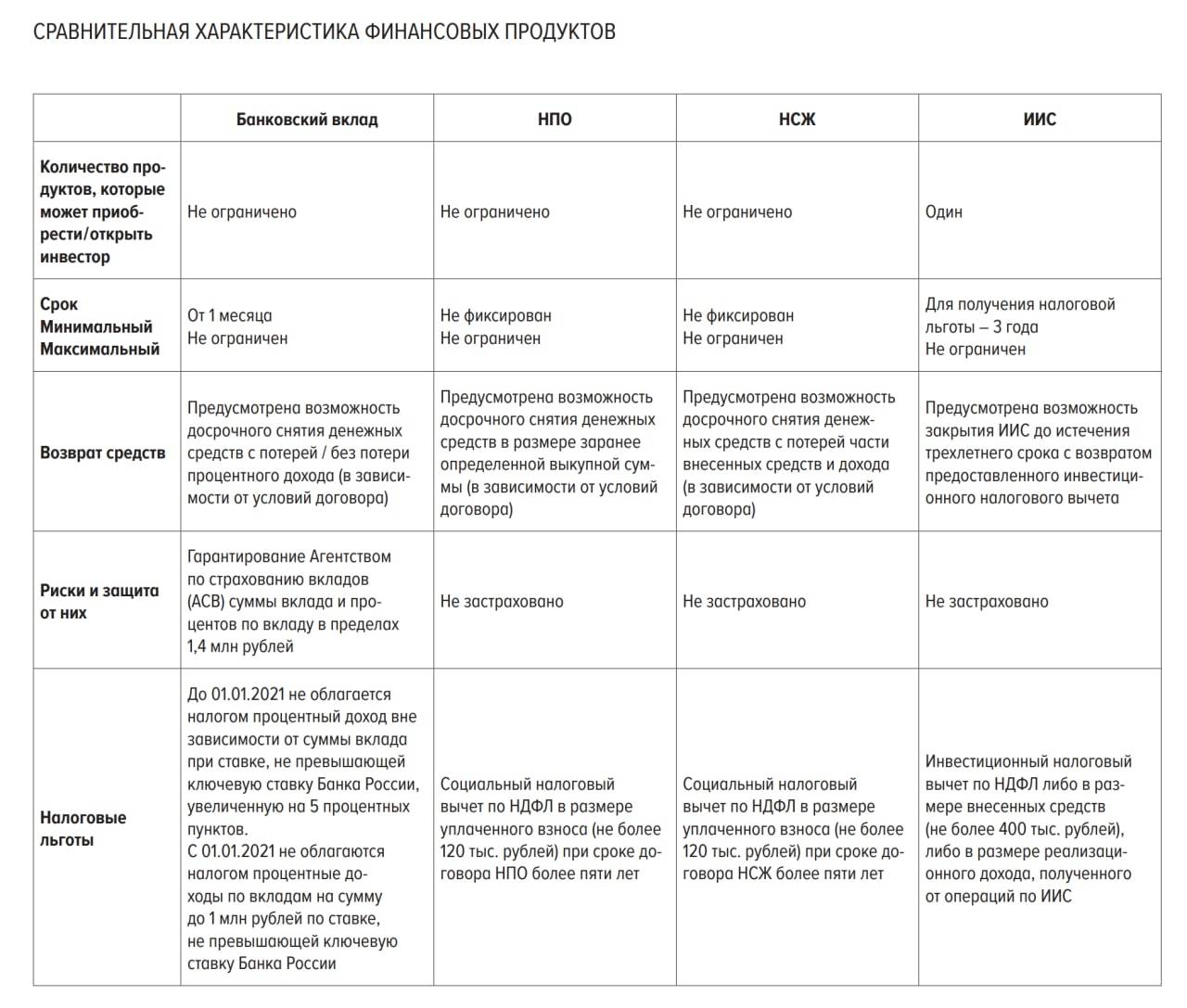

Сравнение с депозитом

Во многом индивидуальный инвестиционный счет схож с классическим банковским депозитом. Однако, банки медленно, но уверенно продолжают снижать процентные ставки по вкладам, сокращая тем самым потенциальную доходность такой инвестиции. А учитывая, что дивиденды, полученные от депозита, еще и облагаются налогом, если ставка выше на 5% и более ставки ЦБ РФ, надеяться, что когда-либо пассивный доход станет основой вашего бюджета, не приходится. В свою очередь, ИИС полностью возвращают налоги и имеют в разы большую доходность, нежели аналогичные вклады в банках. Для большей наглядности разницы между классическим депозитом и ИИС я свел два этих инвестиционных инструмента в единую таблицу:

| Депозит | Индивидуальный инвестиционный счет | |

|---|---|---|

| Срок | От 1 месяца до нескольких лет | От 3 лет |

| Доходность | Даже 5% годовых дают далеко не все банки | Не фиксируется, в среднем можно рассчитывать 5-8% в год + 13% с вычета |

| Риски | Минимальны. АСВ вернёт суммы до 1 400 000 рублей. С 10.2020 г. повышен лимит страховки до 10 млн руб. на срок до 3-х месяцев (касается полученной суммы от продажи квартир, наследства) | ИИС не застрахован в АСВ |

| Ограничения по сумме вклада | Отсутствуют | Не более 1 000 000 рублей в год |

| Налоги | 13%, если ставка больше чем на 5% ставки ЦБ | 0, Если используем ИИС тип Б |

Ощутимые плюсы ИИС

Чтобы вам было легче решить, стоит ли вам открывать индивидуальный инвестиционный счет или лучше ограничиться банальным банковским депозитом, давайте рассмотрим преимущества индивидуального инвестиционного счета:

- Вы получаете налоговый вычет. Каждый владелец ИИС имеет право не платить налоги в государственную казну. Точнее, уплаченные налоги возвращаются ему назад через налоговую службу. Было бы идеально, если сумма налогов автоматически переводилась на счёт вклада, однако, система таким образом работать не может: придется уплатить налоги, а затем их вернуть. Для возврата вам нужно будет представить налоговой службе справку с места работы, где будет прописана сумма уплаченных налогов за конкретный период. Такая схема подходит тем, кто получает официальную (белую) зарплату. Что же касается безработных и фрилансеров, в их случае вычет производится с налогов с дохода.

- Все доходы освобождаются от налогов. Активным инвесторам предоставляется второй вариант льготного инвестирования – все доходы по ИИС не облагаются налогами.

- Риски защищены. Ни для кого не секрет, что любые инвестиции – это всегда риск. Однако открытие ИИС страхует вас если не от потери всего дохода, то как минимум от той части, которая уходит на уплату налогов. Выбирая консервативную стратегию инвестирования, вкладывая деньги только в государственные или корпоративные облигации, вы минимизируете вероятность потери прибыли и тем самым защищаете активы от инфляции.

Выбираем брокера для открытия ИИС

Я приведу краткую информацию о наиболее крупных брокерах, которую ниже соберу в таблицу для удобства проведения сравнительного анализа.

БКС

Эта компания, основанная в 1995 году в Новосибирске, является одним из крупнейших российских брокеров. Те, кто привык получать актуальную информацию о фондовом рынке, наверняка знакомы с информационным порталом БКС Экспресс. Этот брокер предоставляет доступ к активам, торгующимся на Московской и Санкт-Петербургской биржах, а также на международных торговых площадках.

БКС Брокер предлагает своим клиентам различные удобные опции, а именно:

- мобильное приложение;

- банковская карта Visa Platinum;

- возможность перевода дивидендов с ИИС на банковский счет. При этом статус ИИС сохраняется;

- около 40 тарифных планов, разработанных для различных инвестиционных стратегий, с использованием как российских, так и зарубежных активов.

Финам

Компания работает с 1994 года и имеет представительства в разных странах мира, в т.ч. США и Китае.

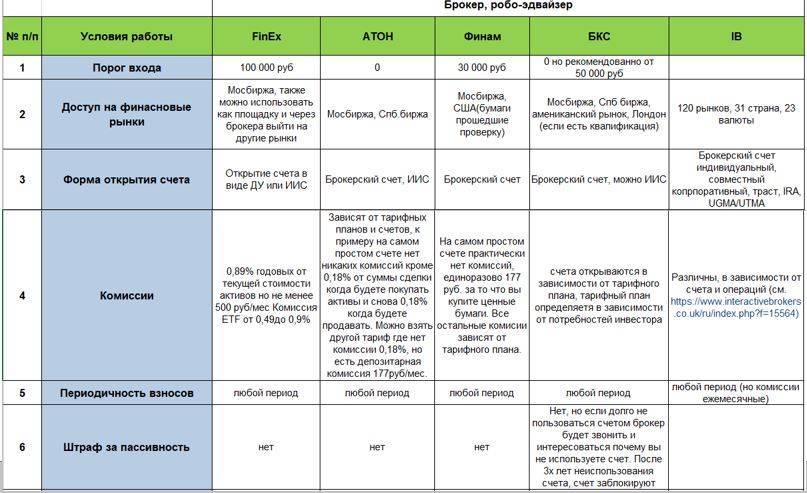

У Финам имеется учебный центр и информационно-аналитический портал. На остаток по ИИС начисляется 50% от ставки Центробанка. Этот брокер отличается наиболее низкими комиссиями – от 0,0354% за сделку. Есть своя программа лояльности – при открытии счета в банке Финам плата за вывод средств с ИИС не взимается, предлагается льготное кредитование.

Минимальная сумма для открытия ИИС в Финам составляет 30000 руб.

Открытие

Этот брокер с 2010 г. имеет самый высокий статус платежеспособности – AAA, присвоенный Национальным рейтинговым агентством. Про рейтинги кредитоспособности рассказано в статье «Модель Альтмана».

«Открытие» взимает плату за услуги депозитария – 0,01% от среднегодовой стоимости бумаг, а также ежемесячную комиссию брокера в сумме 295 руб., если сумма счета составляет менее 50000 руб.

Брокер предоставляет доступ к российским и иностранным ценным бумагам (через Санкт-Петербургскую биржу), широкий выбор тарифов, программы обучения для начинающих и опытных трейдеров.

Тинькофф инвестиции

Этот «молодой» брокер не ограничивает размер стартового капитала, но взимает довольно высокую комиссию за сделку – 0,3%. Таким образом, Тинькофф – брокер, подходящий для пассивных, консервативных инвесторов.

Поскольку группа компаний Тинькофф отличается тем, что не имеет офисов, довольно сложно получить своевременную информационную поддержку. Такая услуга существует только на самом дорогом тарифном плане – «Премиум».

Этот брокер не предоставляет доступ к иностранным торговым площадкам. Возможно лишь приобрести американские ценные бумаги через Санкт-Петербургскую биржу.

Сбербанк

Брокерское подразделение Сбербанка предоставляет доступ только к отечественным ценным бумагам. Тарифов всего два. Тем не менее открытие ИИС в Сбербанке имеет определенные преимущества:

- большое количество офисов, где можно подать заявку на брокерское обслуживание;

- открыть счет можно дистанционно – через личный кабинет или мобильное приложение «Сбербанк-Онлайн»;

- комиссия за пополнение счета с карты Сбербанка не взимается.

ВТБ

Брокерское подразделение надежного российского банка с государственной поддержкой предоставляет доступ к широкому спектру ценных бумаг, обращающихся на Московской и Санкт-Петербургской биржах.

У ВТБ имеется большой выбор структурных продуктов. Правда, большинство из них ориентированы на инвестиции в облигации.

Существует лимит для пополнения счета – 100000 руб. в день. При выводе средств в сумме, превышающей 300000 руб. в месяц, взимается комиссия в размере 0,2%.

https://youtube.com/watch?v=7MRaW_chOfI

АТОН

Этот брокер работает с 1991 года. Открыть ИИС можно с использованием учетной записи на портале «Госуслуги». АТОН работает с ценными бумагами Мосбиржи, а также на внебиржевом рынке. Однако внебиржевые сделки проводятся только с ценными бумагами российских эмитентов. Для получения доступа к иностранным бумагам необходимо заключение отдельного соглашения.

Действует ограничение на проведение операций с бумагами эмитентов, попавших под санкции. Комиссия за сделку составляет от 0,017% до 0,035%. Минимальный взнос – 50000 руб.

Что означают рассматриваемые понятия

Кредитные учреждения, брокерские компании, инвестиционные фонды готовы предложить сотни вариантов оборота финансов с достойной прибылью по завершению проекта. Приоритетные места в рейтинге предложений занимают именно ИИС и брокерские счета. Прежде чем проводить сравнительный анализ выгодности таких вложений, опишем принцип инвестирования отдельно по каждому направлению.

Индивидуальный инвестиционный счет (ИИС) – специальный депозит, благодаря которому инвестор приобретает высоколиквидные активы, ценные бумаги коммерческих и государственных предприятий. Особенностью такой программы является возможность получения налоговых льгот через вычет по НДФЛ для граждан или льготного налогообложения прибыли для юридических лиц.

Открыть ИИС вправе любой совершеннолетний гражданин или организация. Сопровождение клиентов, ведение счета осуществляет специальная инвестиционная компания или дилер. В зависимости от политики ведения бизнеса посредником будет определяться потенциал инвестирования, условия вступления в программу, процент доходности.

Для открытия проекта пользователю необходимо обратиться в филиал банка, управляющую компанию или к брокеру с паспортом, СНИЛС, ИНН. Процедура оформления сделки очень похожа на открытие стандартного банковского счета. Она займет не более получаса. Некоторые компании предлагают клиентам открытие счетов через дистанционные сервисы, личный кабинет.

Какие гарантии получает инвестор, открывая ИИС? Особенность таких вложений состоит в том, что все финансы хранятся не на транзитном, специальном счете управляющего, а на обособленном депозитарии (сервере). Если по каким-то причинам брокер лишился лицензии, прекратил деятельность, собственник капитала перейдет к другому посреднику, ничего не потеряв.

Особенно выгодно инвестировать сразу под несколько объектов. Такая политика позволит владельцу финансов исключить или компенсировать потенциальные риски, обеспечить стабильный доход.

За размещение денежных средств на ИИС пользователям придется уплатить комиссию. Размер сбора определяется посредником, чаще всего составляет около 2% за размещение финансов и аналогичной суммы ежегодно за работу управляющему. Дополнительно инвестор компенсирует из личных средств все расходы, связанные непосредственно с инвестиционной деятельностью.

Брокерский счет – своеобразный аналог банковского депозита. Разница заключается в возможности владельца капитала управлять доходностью, размер которой не фиксируется. Например, банк готов предложить клиенту вклад под 5% годовых, а брокер организует оборот финансов с приростом в 15-20%. Только в кредитном учреждении риск утраты денег сведен к минимуму, а торговля финансовыми активами постоянно сопряжена с убытками.

Смысл инвестирования в спецсчет брокера заключается в постоянном обороте активов с целью получения максимальной прибыли. Задачи посредника – организация процесса торговли, обеспечение сохранности капитала, высокой скорости обработки запросов клиента и учет всех операций.

Брокерские компании ведут свою деятельность на основании лицензии Центробанка и сертификатов обособленных контролирующих организаций. Для осуществления сделок с финансовыми инструментами дилер открывает для клиента специальный счет в депозитарии – депо. Именно по этой линии будут вестись все торгово-обменные операции.

Брокерский счет используется для зачисления, перевода денежных средств, обменных сделок, операций с финансовыми инструментами. На депозит происходит перечисление прибыли от контрактов на биржевом и валютном рынке. Пользователи не ограничены в праве открыть сразу несколько счетов на любой срок под различные цели. Образно говоря, ИИС также является разновидностью услуг брокера, но работает по индивидуальному принципу.

Брокерские счета различаются скоростью исполнения клиентских ордеров, разнообразием валютных инструментов. Некоторые компании работают исключительно на отечественной бирже, другие осуществляют международные операции. По специфике совей деятельности, дилеры предоставляют клиентам богатую аналитическую базу для оценки волатильности, доходности активов.

Дополнительно на брокерских счетах доступна система кредитного плеча, когда брокер предоставляет заем клиенту для увеличения оборота. Инвестор зарабатывает достойную прибыль, а посредник получает свой процент. Открытие счета не займет много времени, осуществляется по паспорту пользователя.

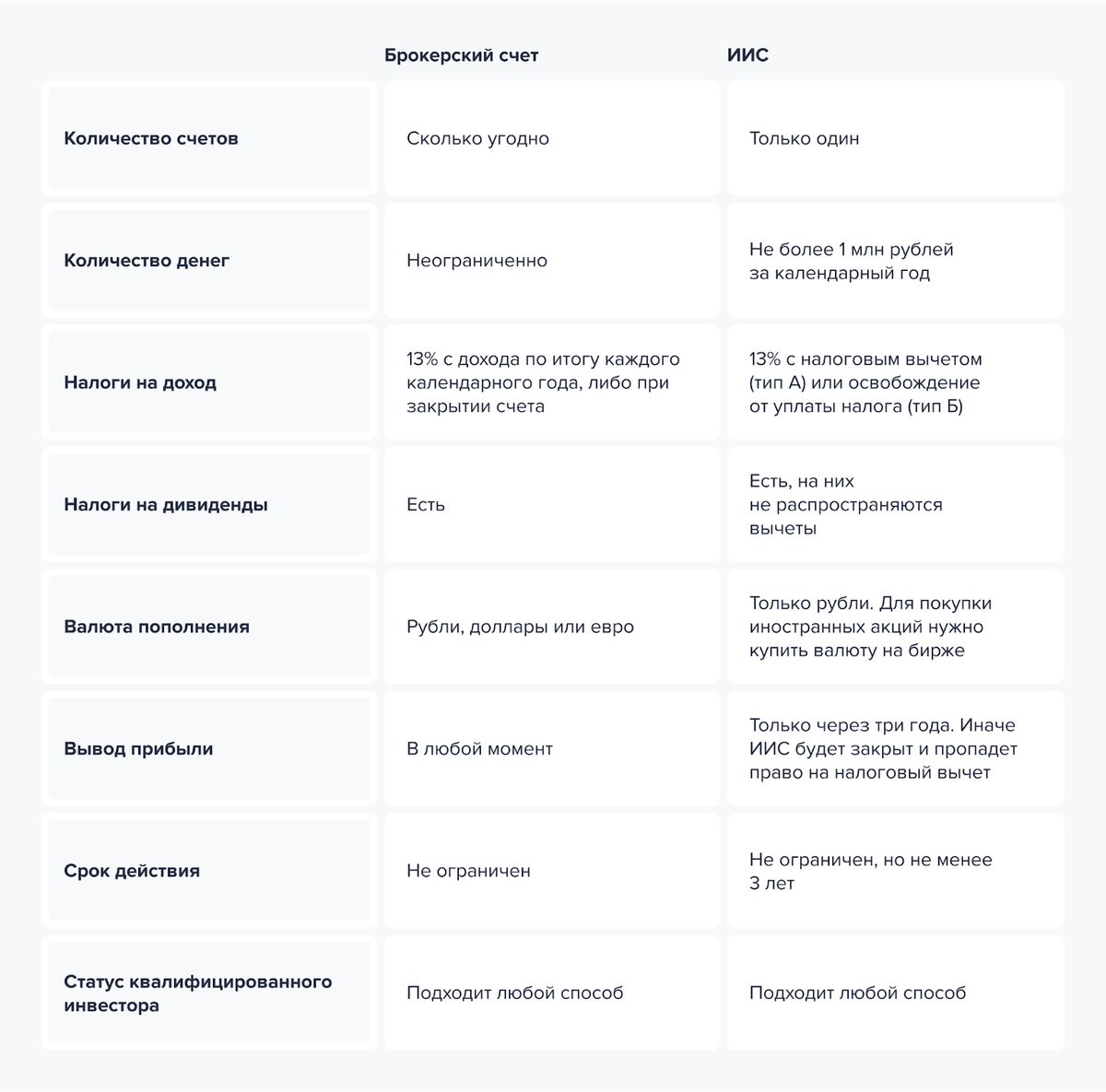

Что общего и чем отличаются

Чем брокерский счет отличается от ИИС? Ключевое отличие — это налоговая льгота, но и здесь не все так просто. Рассмотрим ключевые различия между обычным счетом и ИИС.

Налоговые льготы

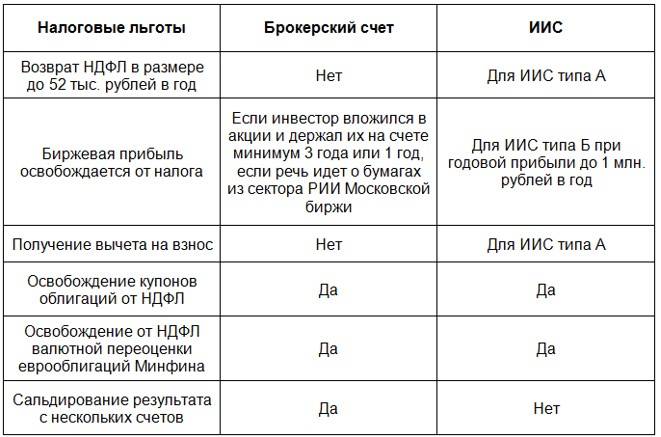

ИИС позволяет инвестору вернуть 13% от ежегодного дохода (до 52 000 при типе А). Но и у обычного брокерского счета есть налоговые льготы, о которых редко вспоминают — а именно, льготы на долгосрочное владение ценными бумагами. Если ценная бумага находится в вашем владении более 3 лет, то вы вправе не платить НДФЛ с прибыли, полученной при ее продаже. Тут есть два нюанса: бумага должна быть куплена на организованной бирже и после 1.01.2014. Таким образом можно уклониться от уплаты налога размером до 9 миллионов рублей каждые три года. Это отличная альтернатива ИИС типа Б, так что если инвестор собирается долго владеть бумагами, ему проще не открывать ИИС, а обойтись простым счетом.

Максимальная сумма

В чем еще разница между брокерским счетом и ИИС? Последний вынуждает инвестора ограничивать объем своих инвестиций. Наличие верхнего порога суммы инвестиций — это один из главных минусов ИИС. Какой бы тип счета вы ни выбрали, вам придется ограничиться 1 миллионом рублей. При открытии обычного брокерского счета вы вправе вкладывать столько, сколько посчитаете нужным — никаких ограничений нет.

Не храните деньги на брокерском счете (включая ИИС)! Эти счета не застрахованы, поэтому при банкротстве брокера вы рискуете остаться ни с чем. Сразу переводите свои средства в ценные бумаги, и тогда ваши активы не пропадут.

Вывод денег

Открывая ИИС или обычный брокерский счет, всегда подробно знакомьтесь с условиями вывода средств

Брокеры берут комиссию за вывод заработка, и вам важно знать, при каких условиях вам будет наиболее выгодно выводить деньги со счета

У ИИС есть еще один нюанс — снять деньги можно только при закрытии счета, а закрыть счет (не теряя налоговый вычет) — только через три года после открытия ИИС. У обычных счетов такого ограничения нет — вы вправе выводить деньги в любой момент, но не всегда это будет выгодно. Внимательно читайте соглашение с брокером и уточняйте, как рассчитывается комиссия за вывод.

Ограничения по ценным бумагам

ИИС — это инструмент для поддержки российской экономики, поэтому тут можно покупать только ценные бумаги, торгующиеся на российских биржах. Обычный брокерский счет позволяет торговать и на зарубежных платформах.

ИИС с доверительным управлением

Давайте подробнее поговорим про эту штуку. Доверительное управление означает, что вы «доверяете» свои деньги какой-то компании. Она может инвестировать их по своему усмотрению.

ДУ позволяет вам самим вообще не вникать в тонкости инвестирования, просто отдать кому-то свои деньги и ждать прибылей.

Но есть несколько сложностей.

Доверительное управление не гарантирует прибылей. Никто ничего никогда никому не гарантирует на финансовых рынках. Вы можете три года прождать хоть какой-то доходности, а ее не будет.

Доверительное управление не страхует ваши деньги. Это не вклад в банке, который страхуется. Это инвестиции.

То есть ваш капитал может «уменьшиться» или вообще полностью сгореть.

Конечно, в крупных фирмах с ДУ типа Сбербанка такого не бывает. Хотя, все зависит от стратегии, которую вы выберите. Можно выбирать консервативный подход, тогда прибыль от инвестиций будет очень маленькая, а риски – тоже крохотные.

Можно выбирать более агрессивные варианты – когда есть опасность уйти в минус или полностью потерять деньги, но при этом сорвать большой куш и «озолотиться».

За ДУ управляющая компания будет брать с вас комиссию. Бесплатно за вас инвестировать никто не собирается. Никто вообще не хочет, чтобы вы были богатым человеком.

В заключение

Перед выбором наиболее близкого вам тарифного плана нужно ответить для себя на несколько вопросов:

- Размер планируемой вносимой суммы.

- Как вы будете вносить деньги: единоразово или частями.

- Как часто вы будете торговать на бирже. Совершать множество сделок в течение месяца или придерживаться пассивного инвестирования. По принципу купил и держи.

Возвращаясь к вопросу в начале статьи о суммарных комиссиях при внесении 200 тысяч на брокерский счет или ИИС.

Внеся на счет единовременно 200 тысяч рублей, даже при не самом выгодном тарифе с минимальной платой и депозитарий в 300 рублей, придется выложить рублей 400. И все. При условии, что больше в течение года вы не будете совершать сделки.

Но все меняется, когда каждый месяц вы будете «закидывать» на счет по 15-17 тысяч рублей. Плата за все сделки составит все те же 100 рублей. Но дополнительно брокер будет удерживать с вас ежемесячно по 300 или 3600 в год. Итого 3700 рублей.

Разница в расходах для инвестора почти в 10 раз!!!

Проблема в том, что большинство как раз и несут деньги на биржу небольшими суммами ежемесячно. Банально откладывая с заработной платы.

В таком случае нужно выбирать тариф:

- Без минимальной ежемесячной платы.

- Без платы за депозитарий. Или чтобы она взималась в процентах от капитала (0,01 — 0,02%). А не фиксированная каждый месяц.

- И только при прочих равных сравниваем комиссии за сделки.

.Активные игроки, совершающие множество сделок в течение месяца в большинстве случаев могут не обращать внимание на минимальную ежемесячную плату. Плата за сделки будет намного превышать абонентскую плату

В итоге по факту она взиматься не будет

В итоге по факту она взиматься не будет.

При комиссии 0,05% за сделку — за круг (покупка и продажи ценных бумаг) будет браться 0,1%. Со ста тысяч — получаем 100 рублей. В итоге совершая всего 3-5 кругов в течение месяца на 100 тысяч — инвестор (или трейдер) полностью освобождается от месячной платы.

В таком случае лучше обратить внимание в первую очередь именно на процент вознаграждения брокера за сделку. Чем ниже, тем лучше

А ежемесячной платой можно пренебречь

А ежемесячной платой можно пренебречь.