Возмещение государственной пошлины, уплаченной при обращении в суд

Возможности для получения возмещения государственной пошлины

Существует несколько случаев, при которых граждане имеют право на возмещение государственной пошлины:

- В случае полного или частичного удовлетворения иска.

- В случае изменения решения суда.

- В случае отказа от иска до начала судебного заседания.

- В случае отказа от иска в судебном заседании.

- В случае отказа от иска после судебного заседания.

- В случае прекращения производства по делу.

Порядок получения возмещения государственной пошлины

Для получения возмещения государственной пошлины необходимо выполнить следующие шаги:

- Подать заявление в суд о возмещении государственной пошлины.

- Предоставить доказательства основания для возмещения (например, решение суда).

- Заполнить специальную форму, предоставляемую судом, для оформления возврата.

- Подать форму и доказательства в суд, где был рассмотрен иск.

- Ожидать рассмотрения заявления судом и получить решение о возмещении.

- В случае положительного решения получить возмещение государственной пошлины.

Возмещение государственной пошлины при отсутствии основания

В случае отсутствия основания для возмещения государственной пошлины, суд может отказать в зачете данного платежа. Однако, в некоторых случаях возможно получение платежа по другим основаниям, например, в виде компенсации за потраченное время и усилия на рассмотрение дела.

| Основание | Причина |

|---|---|

| Отказ в возмещении | Отсутствие законных оснований для возврата платежа. |

| Альтернативные основания | Возможность получения компенсации за потраченное время и усилия. |

Законодательство РФ о налогах и сборах

Основой налогового законодательства в России является Налоговый Кодекс. Однако, это не единственный акт, регулирующий налоговую сферу. В дополнение к федеральному законодательству, региональные и местные органы власти также имеют свои акты, регулирующие данную сферу.

Федеральная власть прямо предусматривает возможность региональных и местных властей устанавливать какие-то особенности налогообложения на своей территории, о чём говорит Налоговый Кодекс РФ. Однако, есть условие — местные законы не должны противоречить Федеральному законодательству.

По сути, федеральное законодательство содержит виды налогов и сборов, а местное конкретизирует нормы, касающиеся исполнения данного законодательства. Даже региональные и местные законы закреплены в Налоговом кодексе, не регион или муниципальное образование их устанавливает.

Если рассмотреть конкретнее, то виды налогов и сборов закрепляются в 12 статье Налогового Кодекса РФ, которая устанавливает трёхступенчатую налоговую систему, включая налоги:

Тип налога зависит именно от бюджета, в который они уплачиваются. Тоже можно сказать и про сборы, которые также установлены кодексом и имеют такую же иерархию.

Любой местный или региональный налог определён в кодексе, при этом субъект или муниципалитет также имеют законодательный акт, регулирующий их взыскание, имея некоторые особенности.

Устанавливает местный или региональный налог или сбор законодательный орган муниципального образования (или региона). Он издаёт соответствующий законодательный акт.

На определённой территории может быть введёт специальный налоговый режим, который заключается в каком-либо послаблении, либо, наоборот, введении на данной территории дополнительных сборов. Однако, возможность установления такого режима есть только у Федеральной власти.

Остались вопросы? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

+7 (499) 577-03-71 (Москва)

+7 (812) 425-60-36 (Санкт-Петербург)

8 (800) 350-84-13 доб 680 Для всех регионов!

Это быстро и бесплатно!

https://youtube.com/watch?v=GOBdlZNdpHc

Система налогообложения в России представляет собой иерархию, включающую ступени разных уровней, такие как федеральные налоги, региональные и местные. При этом закон чётко определяет возможность установления основ законодательства о налогах и сборах только Федеральной властью. Кроме того, законодательство РФ содержит общие черты и различия налогов, сборов и пошлин, что позволяет последовательно выстроить налоговую структуру.

В законодательстве многих стран мира, в том числе и в России, закреплены процедуры взимания с граждан и организаций налогов и пошлин. В чем специфика данных типов платежей в бюджет страны?

Различия

Хотя по сложившейся традиции понятия «пошлина» и «налог» часто смешиваются, на самом деле они имеют отличия друг от друга. Основные различия между пошлиной и налогом заключаются в следующем:

1. Цель и назначение: Пошлина представляет собой платеж, устанавливаемый государством за перевозку товаров через границу. Ее основная цель — защита отечественного производства и регулирование потока товаров на международном рынке. Налог, с другой стороны, взимается для финансирования государственных нужд и покрытия бюджетных расходов.

2. Объект и субъект: Пошлина обычно взимается с таможенной стоимости товаров и уплачивается импортером или экспортером при пересечении границы. Налог, напротив, взимается с доходов или сделок физических или юридических лиц.

3. Регулирование: Пошлины регулируются таможенными органами, которые устанавливают ставки пошлин и контролируют их взимание при пересечении границы. Налоги, с другой стороны, регулируются налоговыми органами, которые устанавливают ставки налогов и контролируют их взимание внутри страны.

4. Влияние на рынок: Взимание пошлин может оказать существенное влияние на цены на импортные товары и способствовать развитию отечественного производства. Налоги, с другой стороны, могут влиять на уровень потребления и инвестиций в стране.

5. Международное взаимодействие: Пошлины являются инструментом внешнеторговой политики и международных договоров. Налоги, с другой стороны, взимаются в соответствии с внутригосударственным законодательством и не являются объектом международных соглашений.

Таким образом, хотя пошлина и налог представляют собой виды государственных платежей, они имеют различия в целях, объектах, регулировании, влиянии на рынок и международном взаимодействии.

Цель

Первое отличие состоит в том, что налоги обычно взимаются с физических и юридических лиц на общей основе, в соответствии с принципом общей налоговой обязанности. Они служат для финансирования общих государственных расходов, таких как национальная оборона, социальная помощь и здравоохранение.

С другой стороны, пошлины являются платой за конкретные услуги или регуляторные акты, предоставляемые государственными органами или специальными организациями. Они относятся к особым налоговым обязательствам и обычно взимаются при совершении определенных действий, таких как импорт или экспорт товаров, оформление документов или получение лицензии.

Второе отличие заключается в принципе распределения собранных средств. Налоги распределяются государственными органами в соответствии с политикой и бюджетными потребностями страны. В то же время, средства, полученные от пошлин, обычно распределяются с учетом затрат на предоставление соответствующих услуг или актов.

Таким образом, хотя налоги и пошлины имеют общую цель — сбор денежных средств на финансирование государственных нужд, они отличаются в способе их взимания, обязательстве и распределении собранных средств.

Способ взимания

Налог, с другой стороны, взимается государством на основе законодательства и порядка внутри страны. Он может быть прямым или косвенным и взиматься на доходы, прибыль, собственность или потребление. Налог обычно взимается налоговыми органами или другими уполномоченными организациями.

Основное отличие состоит в том, что пошлина является формой стимулирования или ограничения внешнеэкономической деятельности, в то время как налог используется для финансирования государственных нужд и социальных программ.

Способ взимания пошлины и налога также различается. Пошлины обычно взимаются на границе и платятся напрямую таможенным органам. Они могут быть рассчитаны на основе стоимости товаров или услуг, их веса или объема. Налоги, с другой стороны, чаще всего взимаются путем удержания определенной суммы с доходов или приобретенной собственности.

Таким образом, способ взимания пошлины и налога имеет существенное значение и может варьироваться в зависимости от специфики страны и ее законодательства. Независимо от способа взимания, как пошлина, так и налог способствуют финансовой стабильности страны и обеспечивают внутренний и внешний экономический рост.

Виды налогов

Существует несколько видов налогов, которые собираются государством для финансирования своих расходов и обеспечения функционирования различных сфер общественной жизни.

- Доходный налог – это налог, который взимается с доходов физических и юридических лиц. Он может быть прогрессивным или пропорциональным, в зависимости от различных факторов.

- Налог на добавленную стоимость (НДС) – это налог, который взимается при продаже товаров или предоставлении услуг. Он рассчитывается как процент от общей стоимости товара или услуги.

- Акцизный налог – это налог, который взимается с определенных видов товаров, таких как алкоголь, табак и автомобили. Величина акцизного налога зависит от количества или стоимости товара.

- Земельный налог – это налог, который взимается с земельных участков, принадлежащих физическим и юридическим лицам. Величина налога зависит от площади, местоположения и назначения земли.

- Транспортный налог – это налог, который взимается с владельцев транспортных средств. Величина налога зависит от типа и характеристик транспортного средства.

- Налог на имущество – это налог, который взимается с владельцев недвижимости и другого имущества. Величина налога зависит от стоимости и типа имущества.

- Страховые взносы – это налоги, которые уплачиваются компаниями и физическими лицами для финансирования социального страхования, включая пенсионное, медицинское и социальное страхование.

- Налог на прибыль – это налог, который взимается с прибыли, полученной юридическими лицами. Величина налога зависит от вида деятельности и величины прибыли.

- Налог на недвижимость – это налог, который взимается с владельцев недвижимости. Величина налога зависит от стоимости и типа недвижимости.

- Прогрессивный налог – это налог, чья ставка зависит от величины дохода налогоплательщика. Чем выше доход, тем выше ставка налога.

Это лишь некоторые из видов налогов, которые используются государством для обеспечения своей финансовой устойчивости и выполнения различных социальных и экономических функций.

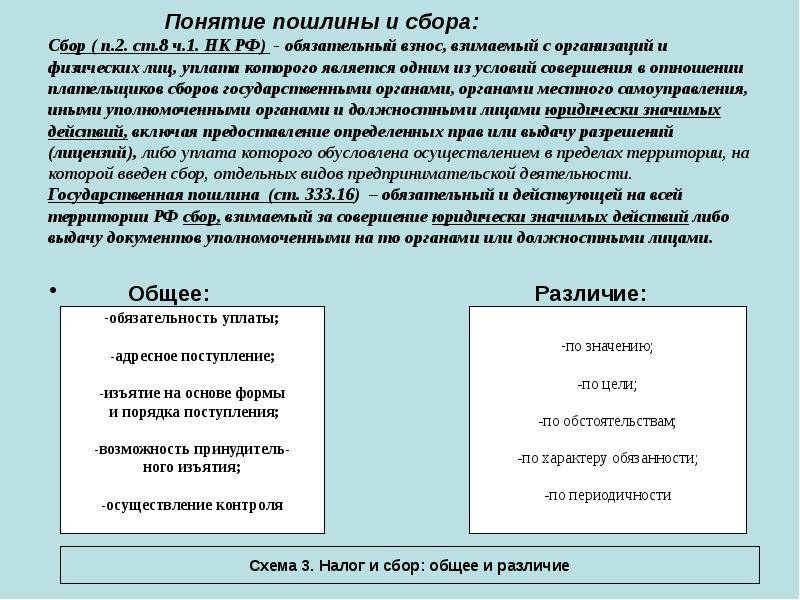

Чем обусловлено отличие налога от сбора

Определения указанных терминов содержатся в ст. 8 НК РФ . Налоги – это денежные средства, взимаемые для целей поддержки функционирования государственного аппарата, как федерального, так и местного уровня. Это обязательные платежи для всех граждан и предприятий.

Сбор же обеспечивает совершение каких-либо конкретных действий в пользу гражданина или организации со стороны чиновников и государственных органов, в частности, выдачу лицензий или иных разрешений, данная сумма, по сути, оплата какого-либо действия. Необходимость оплатить сбор обусловлена конкретной ситуацией и является добровольной.

Также в ст. 8 НК РФ упоминаются страховые взносы – это платежи, уплачиваемые на медицинское и пенсионное обеспечение.

Эксперты выделяют дополнительные функции налогов, помимо пополнения бюджета страны:

- Регулирующую

– позволяет поддержать какую-либо категорию граждан или отрасль путем введения льгот по налогообложению. - Контрольную

, суть которой заключается в оценке политики страны по вопросам финансов через контроль деятельности граждан и юридических лиц. - Социальную

: путем получения налоговых платежей происходит перераспределение денежного потока, который является источником финансов для реализации государственных программ социального назначения, к примеру, поддержки малообеспеченных граждан.

Налоги

При исчислении и уплате каждого налога используются следующие составляющие:

- объект налогообложения;

- налоговая база;

- налоговый период;

- отчетный период;

- налоговая ставка;

- порядок исчисления;

- сроки и порядок уплаты.

Рассмотрим все перечисленные выше элементы на примере НДФЛ. Объект

– это доходы, полученные физическими лицами в России и за ее границей (для налоговых резидентов РФ). Налоговые ставки (зависят от типа дохода) – 9%, 13%, 15%, 30% и 35%. Налоговый период

– календарный год. Это значит, что в отчетности сумма налоговой базы рассчитывается за этот период, если положены льготы (вычеты), они также берутся за год. Отчетный период

по НДФЛ также составляет год. В некоторых случаях (по другим налогам) налоговый период может включать несколько отчетных периодов, это значит, что в эти сроки сдается промежуточная декларация.

Определен также порядок исчисления денежных средств к уплате: размер базы умножается на соответствующую ставку.

Для расчета налоговой базы необходимо от доходов, подлежащих налогообложению, отнять сумму вычетов.

Если произвести оплату в бюджет должен налоговый агент (в случае с НДФЛ может выступать работодатель), сумма рассчитывается в день получения этого дохода и перечисляется не позднее следующего дня. Описанный процесс – это порядок уплаты.

Сборы

Основная отличительная особенность сбора – это то, что он связан с возможностью использовать тот или иной объект или осуществлять определенную деятельность на конкретной территории, где он введен.

Рассмотрим примеры сборов:

- торговый

– уплачивается за использование объекта недвижимости для осуществления торговли в определенных регионах страны; - за пользование объектами природного мира и за пользование объектами водных биологических ресурсов

– производится при необходимости получения разрешения на добычу указанных объектов.

Суммы сборов предназначены для финансирования именно тех учреждений, в ведении которых находятся объекты или услуги, которые явились поводом для его уплаты. В этом они отличаются от налогов, так как последние не имеют конкретного целевого назначения.

Оплата сбора является компенсацией в пользу определенного учреждения. Налоговые платежи, перечисление которых обязательно и независимо от нужд плательщика и которые не влекут за собой обязанность совершить какие-либо действия в его пользу.

Место действия налогов и сборов

По месту действия и особенностям законодательного регулирования бюджетные платежи делятся на следующие виды:

- Федеральные.

Действие распространяется абсолютно одинаково во всех уголках страны (НДФЛ, НДС, водный налог, на добычу полезных ископаемых, государственная пошлина и т.д.). Эти бюджетные платежи рассмотрены в статье 13 НК РФ . Все параметры и регламент расчета и уплаты един во всех регионах, местное руководство не имеет полномочий на их изменение. - Региональные.

По этим видам бюджетных платежей некоторые элементы (ставки, порядок расчета и срок оплаты, виды льгот) регионы могут устанавливать самостоятельно

. Подлежат уплате в тех субъектах РФ, где они установлены Налоговым кодексом и иными законодательными актами. Полный список этих платежей можно найти в статье 14 НК РФ . Примеры: налог на имущество организаций, на игорный бизнес, транспортный. - Местные.

Подлежат уплате на территории муниципалитетов, определенные параметры могут отличаться на разных территориях. Примеры: налог на имущество физических лиц, земельный, торговый сбор. Информацию о них можно найти в статье 15 НК РФ .

Руководства регионов РФ не наделены полномочиями самостоятельно устанавливать какие-либо виды государственных платежей, не прописанные в Налоговом кодексе РФ.

Порядок установления и изменения налога и сбора

Один из основных различий между налогом и сбором заключается в порядке установления и изменения этих платежей.

Налоги обычно устанавливаются и изменяются законодательными органами, такими как парламент или государственное правительство. Процесс установления нового налога или изменения уже действующего проходит через ряд этапов, включающих обсуждение, голосование и принятие соответствующего закона. Таким образом, налоги устанавливаются и изменяются в результате политического процесса.

Сборы, в свою очередь, могут устанавливаться и изменяться различными организациями или учреждениями, как правило, на основании правил и нормативных актов. Например, муниципальные сборы могут устанавливаться местными органами власти для покрытия определенных расходов на коммунальные услуги или содержание инфраструктуры. При этом установление и изменение сборов может происходить без привлечения парламента или других законодательных органов.

В случае необходимости изменения налога или сбора, налог может быть изменен только путем принятия нового закона или внесения изменений в существующий. Сбор же может быть изменен на основе принятия нового правила или решения компетентных органов.

Таким образом, порядок установления и изменения налога и сбора отличается в том, что налоги устанавливаются и изменяются законодательными органами в результате политического процесса, в то время как сборы могут быть установлены и изменены различными организациями на основе правил и нормативных актов.

В рамках исполнения судебного акта

1. Основные этапы исполнения судебного акта:

- Выдача исполнительного листа. Исполнительный лист выдается потерпевшему или его представителю и является основным документом, устанавливающим порядок исполнения судебного акта.

- Определение должника. Должником может быть физическое или юридическое лицо, обязанное выполнить судебное решение и уплатить необходимую сумму.

- Выбор способа исполнения. Должник вправе выбрать самостоятельно способ исполнения судебного акта, при условии, что судебный акт допускает несколько способов исполнения.

- Имущественное исполнение. Если должником является физическое или юридическое лицо, которое имеет имущество, то судебное решение может быть исполнено путем изъятия этого имущества или принудительного взыскания задолженности через судебные органы.

- Неимущественное исполнение. Неимущественное исполнение предполагает выполнение неимущественных обязательств, таких как выполнение работ или предоставление услуг, передача права пользования имуществом и т.д.

2. Особенности исполнения судебного акта:

Сроки исполнения. В зависимости от характера и содержания судебного акта, суд устанавливает сроки его исполнения. Для обязательств, не связанных с передачей имущества, обычно устанавливаются сроки от нескольких дней до нескольких месяцев.

Судебная пошлина. В рамках исполнения судебного акта может возникнуть вопрос о уплате государственной пошлины. Государственная пошлина является видом платы, которую должник или сторона, проигравшая дело, обязаны уплатить государству за рассмотрение дела судом и исполнение его решения.

| Вид исполнительного документа | Ставка пошлины |

|---|---|

| Исполнительный лист на выдачу судебного приказа | 1% от суммы исполнительного документа, но не менее 400 рублей |

| Исполнительный лист на принудительное исполнение | 2% от суммы долга, но не менее 800 рублей |

Содействие органов принудительного исполнения

Для успешного и быстрого исполнения судебного акта важно обратиться в органы принудительного исполнения. Эти органы имеют право применять различные меры принуждения к должнику для выполнения решения суда

3. Возможные проблемы в рамках исполнения судебного акта:

- Отсутствие активов должника. Если должник не имеет достаточных средств или активов, чтобы уплатить задолженность, то исполнение судебного акта может оказаться затруднительным.

- Уклонение от исполнения. Должник может попытаться уклониться от исполнения судебного акта, что придется решать через органы принудительного исполнения.

- Невозможность неимущественного исполнения. В случае, когда судебное решение предписывает выполнение работ или предоставление услуг, могут возникнуть проблемы связанные с невозможностью их исполнения должником.

Итак, исполнение судебного акта является важным этапом в правовой системе. Оно включает несколько этапов, требует учета особенностей и может иметь свои сложности. Грамотное и своевременное исполнение судебного акта позволяет обеспечить защиту прав и интересов сторон и поддерживает правовую состоятельность государства.

Статьи КОСГУ, которые регулируют взыскание штрафов за неисполнение обязанности по уплате КВР, имеют большое значение для исполнения налогового законодательства. Они устанавливают ответственность нарушителей и меры воздействия на них.

Важно отметить, что государственная пошлина не является налогом, хотя и имеет сходные черты с ним. Налоги взимаются государством для обеспечения его функционирования и финансирования различных государственных программ

Государственная пошлина, в свою очередь, предназначена для покрытия затрат на оказание конкретных государственных услуг или регулирование определенных сфер деятельности.

Правильное понимание и соблюдение статей КОСГУ и уплата КВР позволят избежать штрафных санкций и конфликтов с государственными органами

Важно соблюдать налоговое законодательство и выполнять свои обязанности гражданами и организациями для соблюдения законности и взаимопонимания с властями

Виды государственных пошлин

Существует несколько видов государственных пошлин. Речь идёт о судебной, нотариальной, регистрационной и административной. В качестве плательщиков пошлин могут выступать юридические и физические лица. Более того, субъекты, не являющиеся резидентами конкретной страны также должны произвести оплату такого налога.

Объектами госпошлин являются услуги, осуществляемые органами государственного значения, а также отдельных должностных лиц.

Если одновременно в соответствующие органы с целью совершения юридически значимых действий обращается сразу несколько плательщиков, не имеющих права на льготное обслуживание, государственная пошлина должна быть уплачена в равных долях. При условии, что в сделке участвуют лица, которые освобождаются от произведения оплаты, размер госпошлины должен быть уменьшен в соответствии с количеством лиц, освобожденных от налогов. Часть суммы пошлины, которая вследствие проведения такой процедуры будет по-прежнему подвергаться оплате, должна быть уплачен оставшимися участниками сделки.

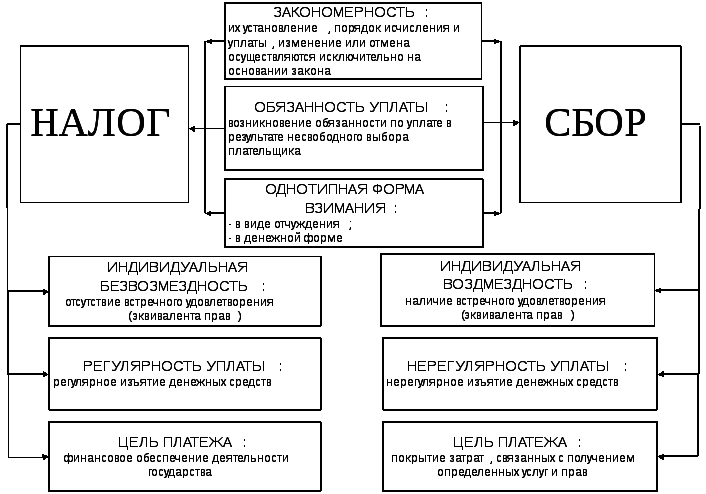

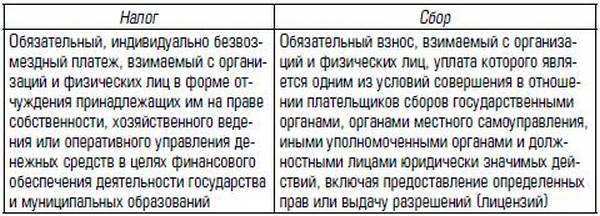

Налог – обязательный индивидуально безвозмездный платеж взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им денежных средств в целях финансового обеспечения деятельности государства Функции налогов:

· фискальная (95% фб рф);

· стимулирующая (пошлины на автомобили, проценты по банковским вкладам, акцизы);

функция нп — защита от безграничных притязаний государства, поддержание баланса интересов налогоплательщика и государства. Сбор – обязательный взнос взимаемый с организаций и физических лиц уплата является одним из условий совершения уполномоченными органами и должностными лицами юридически значимых действий. Государственная пошлина — сбор, взимаемый с лиц, при их обращении в государственные органы, органы местного самоуправления, юридически значимых действий, предусмотренных настоящей главой. Налоги, пошлины и сборы являются обязательными платежами (изъятиями), установленными государством, т.е. имеют место не договорные, а административные отношения, основанные на властном подчинении плательщика государству. Различия:

1.налог, в отличие от сбора или пошлины, является платежом, взимаемым не единовременно, а периодически.

3.цель взыскания налога — финансовое обеспечение деятельности государства; относительно пошлины и сбора такое назначение не установлено законом. Следовательно, целью взыскания последних может быть, финансовое обеспечение отдельной отрасли либо государственного органа (как, например, плата за пользование лесом- в целях возмещения потерь лесного хозяйства).

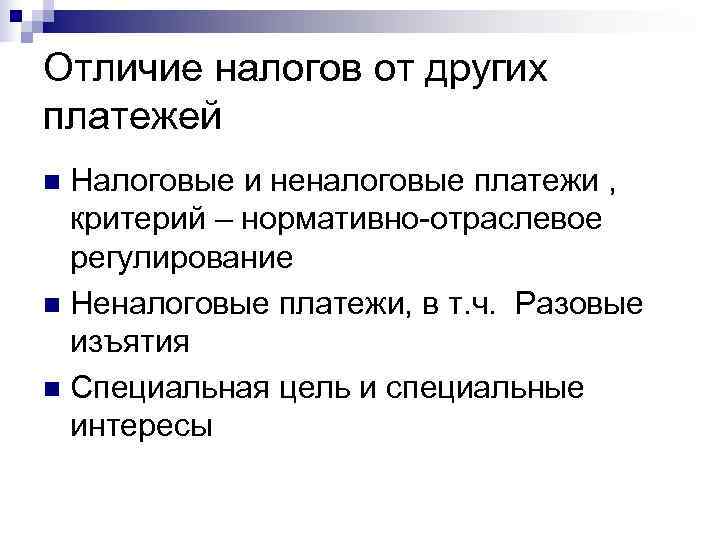

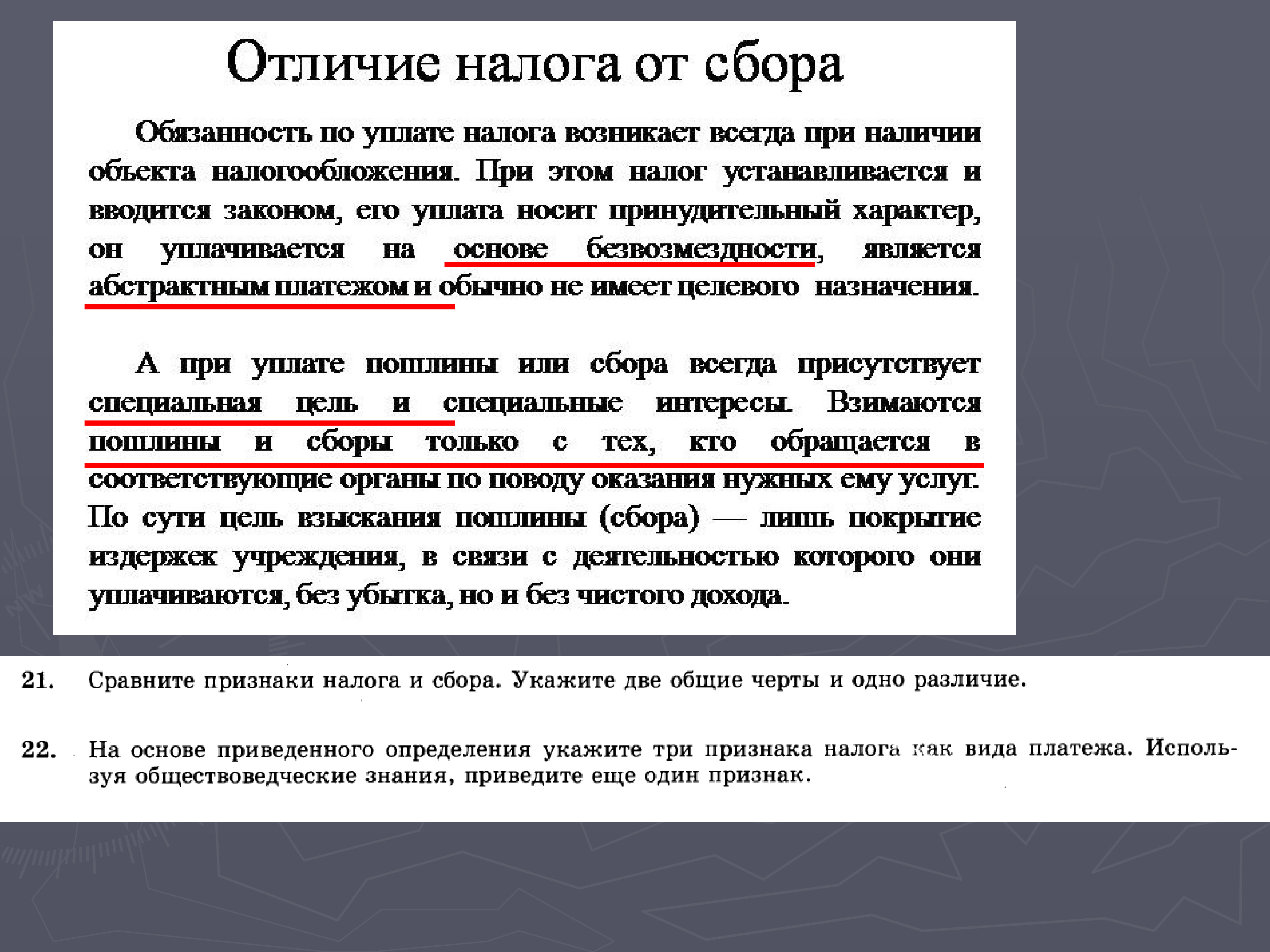

4.в отличие от налога, сбор и пошлина являются возмездными платежами, то есть государство в качестве встречного предоставления обеспечивает плательщику сбора или пошлины какую-то услугу или право: предоставление разрешения, лицензии, осуществление регистрационных действий и т.д. Налог же является платежом безвозмездным.

Отличие пошлины от сбора: сбор — платеж за обладание особым правом (право на осуществление определенной деятельности, лицензия, право пользования объектами животного мира и т.д.); пошлина — плата за совершение в пользу плательщиков юридически значимых действий (государственная регистрация права на недвижимость, совершение нотариальных действий и т.д.).4.4. Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

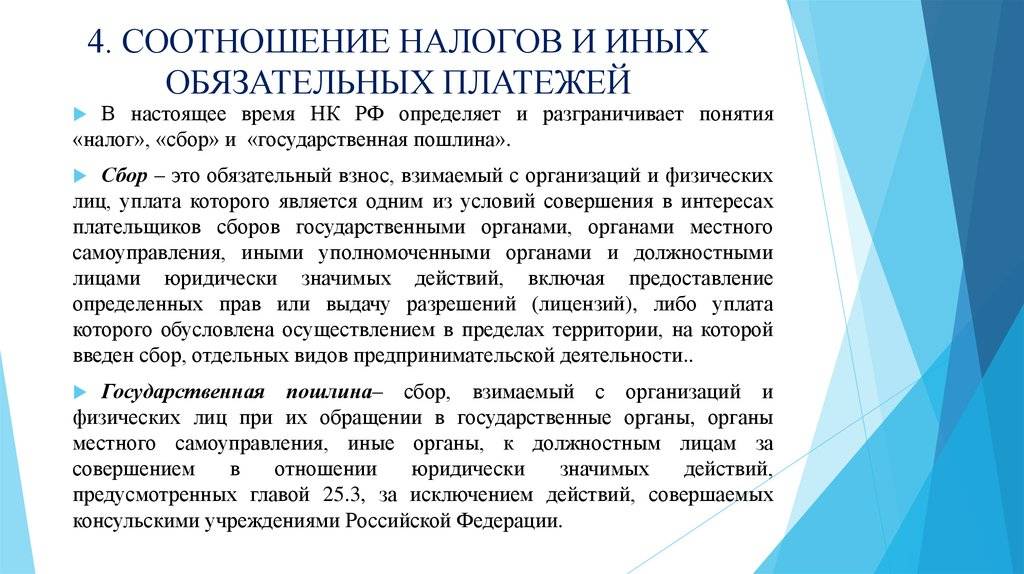

Под сбором понимается обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий). штраф узаконенное наказание за правонарушение. Государственная пошлина — это обязательный платеж, взимаемый за совершение юридически значимых действий либо выдачу документов уполномоченными на то государственными органами или должностными лицами.

Не нашли то, что искали? Воспользуйтесь поиском:

https://www.youtube.com/embed/

Налоги против пошлин

Разница между пошлинами и налогами заключается в том, что налог – это определенная сумма денег, которая взимается с таких аспектов, как доход, богатство, услуги, продажи и т. Д., С другой стороны, пошлина взимается с товаров, которые импортируются и экспортируются.

Существует несколько определений налогов. По словам профессора Селигмана, «налог – это обязательный взнос человека в правительство без ссылки на предоставляемые особые льготы». У налогов есть несколько характеристик. Главный мотив правительства собирать налоги с граждан – удовлетворение интересов общества и укрепление экономики страны. Налоги – это альтруистическая форма вклада гражданина в свою страну, поскольку гражданин не получает за это никаких преимуществ или услуг.

Пошлины – один из множества подтипов налогов. Пошлины взимаются с товаров, импортируемых или экспортируемых государством. Пошлины в основном бывают двух типов: акцизы и таможенные пошлины. Таможенные пошлины бывают нескольких типов, например, основные таможенные пошлины, компенсационные пошлины и т. Д. В разных странах действуют разные правила и положения, касающиеся таможенных пошлин.

Отличие налогов и сборов при взимании

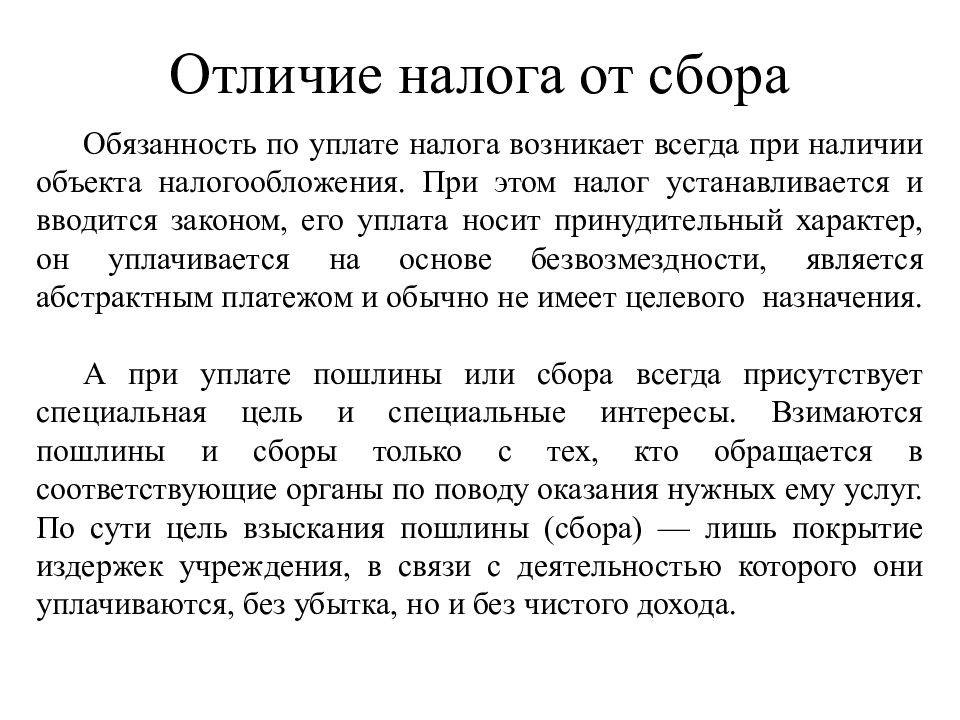

Основные отличия между рассматриваемыми видами платежей в бюджет:

- сумма налога исчисляется исходя из утвержденной процентной ставки, сбор устанавливается в фиксированной сумме;

- налог – это безвозмездный платеж, сбор предусматривает какую-либо выгоду для его плательщика, за которую он и уплачивается;

- льготы для сборов не применимы (исключение составляют государственные пошлины);

- возможны регрессивные и прогрессивные варианты налоговых ставок, сумма сбора четко зафиксирована;

- в случае неуплаты налога нарушителю грозят пении штраф, если же не уплачен сбор, юридическое или физическое лицо просто не получает нужное право или услугу.

Отличие налога от пошлины

Пошлина, согласно ст. 333.16 НК РФ – разновидность сбора. Пошлина взымается за услуги, оказываемые государственным аппаратом или действия, имеющие юридическую силу, производимые учреждениями местного самоуправления или чиновниками. В статье также указано, что иные платы за перечисленные действия запрещаются

.

Примерный перечень услуг, за которые уплачиваются пошлины:

- регистрация юридического лица;

- рассмотрение дела в суде;

- нотариальные услуги;

- услуги ЗАГСа;

- оформление гражданства;

- регистрация лекарственных препаратов, медицинских изделий;

- выпуск ценных бумаг;

- право использования собственных имен «Россия», «РФ» и образованных от них слов.

Размер пошлины, в отличие от сбора, не может устанавливаться субъектом РФ самостоятельно, он учреждается исключительно на федеральном уровне. В отличие от налогов, за неуплату пошлины не может быть взыскан какой-либо штраф или пени

, единственное неблагоприятное последствие – это неоказание соответствующих услуг государственными служащими.

Существует один нюанс, касающийся различия сборов и пошлин: первое понятие часто используется не только применительно к государственным услугам, но и к частным лицам и компаниям. К примеру, аэропортовый сбор и топливный сбор в авиабилете.

По некоторым видам пошлин предусмотрены льготы для определенных категорий физических и юридических лиц.

Дополнительная информация по разнице налогов и сборов представлена ниже на видео.

В законодательстве многих стран мира, в том числе и в России, закреплены процедуры взимания с граждан и организаций налогов и пошлин. В чем специфика данных типов платежей в бюджет страны?

Пошлины: виды и их особенности

Существует несколько видов пошлин, каждая из которых предназначена для определенных целей и имеет свои специфические особенности.

| Вид пошлины | Особенности |

|---|---|

| Ввозная пошлина | Устанавливается на товары, ввозимые на территорию страны. Размер пошлины может зависеть от стоимости товара, его веса или объема. |

| Вывозная пошлина | Взимается при экспорте товаров за пределы страны. Цели введения вывозных пошлин могут быть различными – защита внутреннего рынка, регулирование экспорта определенных товаров и т. д. |

| Транзитная пошлина | Применяется в случае транспортировки товаров через территорию страны без их ввоза или вывоза. Транзитная пошлина обычно взимается как плата за услуги таможенного просмотра и контроля. |

| Антидемпинговая пошлина | Введена для защиты от демпинга – продажи товаров за рубежом по ценам ниже их себестоимости. Антидемпинговая пошлина позволяет компенсировать убытки внутренним производителям и предотвращать искажение конкуренции. |

Оплата пошлин производится при прохождении товаров через таможенную границу. Величина пошлин зависит от различных факторов, таких как страна-импортер, характеристики товара и его стоимость.

Пошлины являются важным инструментом государственного регулирования внешнеторговых операций. Они позволяют защитить внутренний рынок, поддержать отечественных производителей и влиять на объемы и структуру внешней торговли.

Налоги против пошлин

Разница между пошлинами и налогами заключается в том, что налог – это определенная сумма денег, которая взимается с таких аспектов, как доход, богатство, услуги, продажи и т. Д., С другой стороны, пошлина взимается с товаров, которые импортируются и экспортируются.

Существует несколько определений налогов. По словам профессора Селигмана, «налог – это обязательный взнос человека в правительство без ссылки на предоставляемые особые льготы». У налогов есть несколько характеристик. Главный мотив правительства по сбору налогов с граждан – удовлетворение интересов общества и укрепление экономики страны. Налоги – это альтруистическая форма вклада гражданина в свою страну, поскольку гражданин не получает никаких преимуществ или услуг взамен.

Пошлины – один из множества подтипов налогов. Пошлины взимаются с товаров, импортируемых или экспортируемых государством. Пошлины в основном бывают двух типов: акцизы и таможенные пошлины. Таможенные пошлины бывают нескольких типов, например, основные таможенные пошлины, компенсационные пошлины и т. Д. В разных странах действуют разные правила и положения, касающиеся таможенных пошлин.