Назначение налогов и сборов

Налоги и сборы представляют собой обязательные платежи, которые взимаются государством. Однако их назначение и функции могут отличаться.

Налоги являются основным источником доходов государства и направляются на финансирование бюджетных программ и обеспечение национальной экономики. Они позволяют государству собирать средства для осуществления своих функций, таких как оборона, социальная защита, здравоохранение, образование и другие.

Сборы, в свою очередь, представляют собой платежи, которые взимаются за определенные услуги или мероприятия. Они назначены для покрытия затрат, связанных с предоставлением конкретной услуги или проведением определенных мероприятий. Примерами сборов могут служить плата за проезд на общественном транспорте, за размещение в гостинице, за выдачу паспорта и т.д.

Таким образом, основное назначение налогов — финансирование государственных программ, а сборов — покрытие затрат, связанных с предоставлением конкретных услуг и проведением мероприятий.

Виды налогов

Такие платежи классифицируются по ряду признаков:

- В зависимости от уровня бюджета, в которых поступают средства – налоги бывают федеральными, местными и региональными. Первая категория платежей обязательна на территории РФ. Сюда можно отнести НДС, акцизы и многие другие. Региональные налоги устанавливаются Налоговым Кодексом и законами субъектов, однако вводятся в действие представительными органами. К ним относятся налоги на имущество или на игорный бизнес. Местными считаются налоги, установленные НК и нормативно-правовыми актами муниципальных органов. В качестве примера стоит привести земельный налог.

- По субъектам плательщиков – выделяют налоги с организаций и физических лиц. Также существуют общие платежи для физических лиц и организаций.

- По способу изъятия – прямые и косвенные. Первые взимаются при покупке материальных благ и определяются размером объекта налогообложения. Их уплачивает производитель или собственник. Косвенные налоги взимаются при расходовании материальных благ. На них влияет размер потребления. Такие платежи включаются в цену товара в виде надбавки.

- По характеру использования – выделяют общие и целевые платежи. Первая категория тратится на цели, установленные бюджетом. Целевые налоги применяются для решения конкретных задач – это может быть дорожный или транспортный налог.

- По способу обложения – налоги могут быть кадастровыми и декларационными. В первую категорию входит реестр, который содержит список типичных объектов. На декларационные налоги подается официальное заявление налогоплательщика о полученных доходах за конкретный временной интервал.

- В зависимости от периодичности взимания – бывают разовыми и регулярными. Первая категория платится однократно при выполнении конкретных действий. Регулярные налоги нужно взимать систематически через конкретные временные интервалы.

Налог, сбор, пошлина: сходства и различия

https://youtube.com/watch?v=fFskJrTskV8

При этом муниципальные власти имеют право (с учетом требований НК РФ) отменять (вводить) на подконтрольной территории определенные сборы и налоговые выплаты.

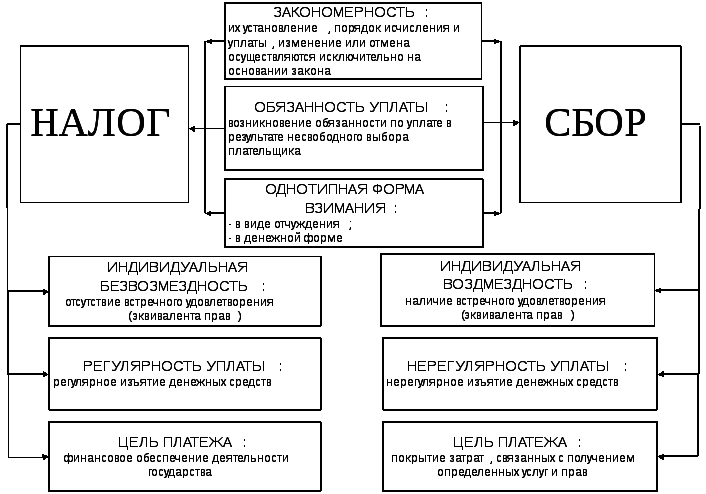

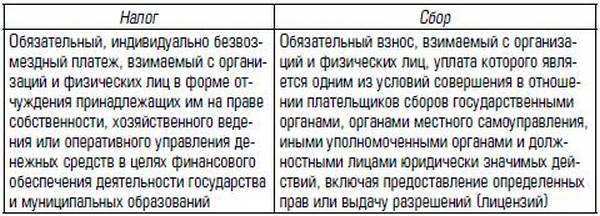

Итак, налог – это определенная сумма денежных средств, которая уплачивается как юридическими, так и физическими лицами в бюджет государства. Такая плата является обязательной и безвозмездной, то есть субъект налогообложения не получает ничего взамен.

При уплате сборов большое значение имеют свободное усмотрение плательщика, его мотивация, стремление вступить в публично-правовые отношения с государством.

Ответ: Налог — определенная сумма денежных средств, которая уплачивается как юридическими, так и физическими лицами в бюджет государства. Такая плата является обязательной и безвозмездной, то есть субъект налогообложения не получает ничего взамен. Деньги эти расходуются на государственные нужны, как федерального, так и регионального, и местного значения. Можно сказать о том, что государство принудительно изымает часть средств у хозяйствующих субъектов и населения для обеспечения своей деятельности. В основном расчет суммы налога напрямую зависит от налогооблагаемой базы.

Под понятием сбора следует рассматривать такой вид платежа, который позволит плательщику в дальнейшем получить от государства нужный вид услуг, к примеру, получить на руки определенный вид разрешения или лицензию.

Казалось бы, существенной разницы между налогом и сбором нет, ведь все деньги, уплачиваемые предприятиями и населением, в конечном итоге поступают в казну государства. Однако существенные различия у этих понятий все же есть, и отражают они отношения между плательщиками и страной.

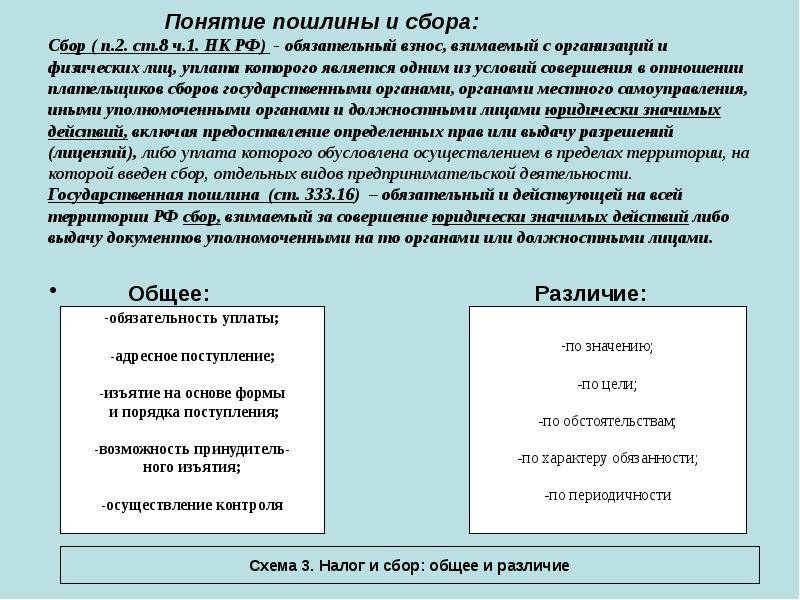

Каждый конкретный вводимый в действие налог или сбор сразу же закрепляется в НК РФ за одной из названных категорий. Это определяет, кто именно в дальнейшем будет детализировать ставки. В ст. 8 НК сбор определяется как обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий).

В чем отличие сбора от налога? Между этими понятиями нет большой разницы, поскольку они предусматривают уплату средств в бюджет. Но есть и различия между этими терминами. Отличие сбора от налога обусловлено тем, что вторые платежи считаются обязательными, а первые платятся при необходимости. А их оплата происходит одинаково. Другое отличие сбора от налога заключается в том, что первые могут изыматься без разрешения гражданина, а для второго требуется согласие плательщика. Также платежи имеют разницу в расчете суммы. Налог представлен в виде процента, а сбор – в установленной сумме. Поэтому суммы могут отличаться. Еще одно отличие сбора от налога заключается в том, что первый платеж безвозмездный, а по второму гражданин получает какую-либо информацию или услугу. Налог считается установленным лишь тогда, когда исчерпывающе определены налогоплательщики и все перечисленные в НК элементы налогообложения (объект налогообложения, налоговая база, налоговый период, налоговая ставка и т.д.). При установлении сборов согласно НК их плательщики и элементы обложения определяются применительно к конкретным сборам. КС РФ указал, что вопрос о том, какие именно элементы обложения сбором должны быть закреплены в законе об этом сборе, решает сам законодатель, исходя из характера данного сбора.

Основное назначение налога — обеспечение нормальной деятельности государственных структур на муниципальном или федеральном уровне.

Сегодня все граждане, работающие на территории любого государства, осуществляют какие-либо обязательные платежи и взносы. С их помощью государство формирует свои финансы и за их счёт решает возложенные на него задачи (оборону, социальное обеспечение и так далее). Такие платежи называют налогами, сборами, пошлинами. Это устанавливает государство.

Оплата налогов

Способов оплаты налогов существует множество. Использовать можно любой из них, поскольку средства все равно будут зачислены. У каждого предприятия есть специальный счет, который будет служить для обязательных платежей. Если наблюдается задержка, то происходит начисление пени. Тогда оплата производится с помощью судебных приставов.

Физическим лицам уведомления об оплате налогов поступают по месту регистрации. Гражданин может и самостоятельно обратиться в налоговую службу для получения необходимой информации. Оплата может выполняться с помощью любого банка, почтой, интернет-сервисами.

Сравнение

В чем отличие сбора от налога? Между этими понятиями нет большой разницы, поскольку они предусматривают уплату средств в бюджет. Но есть и различия между этими терминами. Отличие сбора от налога обусловлено тем, что вторые платежи считаются обязательными, а первые платятся при необходимости. А их оплата происходит одинаково.

Другое отличие сбора от налога заключается в том, что первые могут изыматься без разрешения гражданина, а для второго требуется согласие плательщика. Также платежи имеют разницу в расчете суммы. Налог представлен в виде процента, а сбор – в установленной сумме. Поэтому суммы могут отличаться.

Еще одно отличие сбора от налога заключается в том, что первый платеж безвозмездный, а по второму гражданин получает какую-либо информацию или услугу. Определяются оба они законодательством. Налог платится периодически, а сбор – только один раз.

Ключевые отличия

Рассматриваемые понятия характеризуются рядом схожих признаков. К ним относят следующее:

- законодательно закреплены в НК РФ;

- средства от уплаты поступают в государственную казну;

- любой из платежей может конкретизироваться на местном или региональном уровне.

При этом рассматриваемые виды платежей отличаются друг от друга по ряду критериев. Они зафиксированы в таблице:

| Критерий | Налог | Сбор |

| Цель уплаты | Лишен целевого предназначения. | Обеспечивает работу государственных органов, которые предоставляют предпринимателям конкретные услуги или права. |

| Законодательная регламентация | Считается действующим, если в законе установлены его плательщики, база, ставка и прочие обязательные составляющие. | Элементы устанавливаются индивидуально. Это зависит от характера сбора. |

| Регулярность уплаты | Платится с регулярностью, систематичностью и периодичностью, установленной законом. | Отличается разовым характером и платится в определенных ситуациях, в которых заинтересован непосредственно плательщик. |

| Время уплаты | Характеризуется привязкой к конкретному периоду – налоговому и отчетному. Он представляет собой необходимый элемент. При этом крайние сроки четко регламентируются. | Не имеет привязки к конкретному временному периоду и связан с потребностью бизнесмена получить услугу или начать правовые отношения с органом власти. |

| Завершение платежей | Пока организация существует, предпринимателю требуется платить установленные суммы. | Выплачивается однократно. |

| Определение суммы | Рассчитывается как произведение налоговой базы на фиксированную ставку. При этом могут использоваться специальные режимы в виде льгот. | Сумма фиксируется и является одинаковой для всех. |

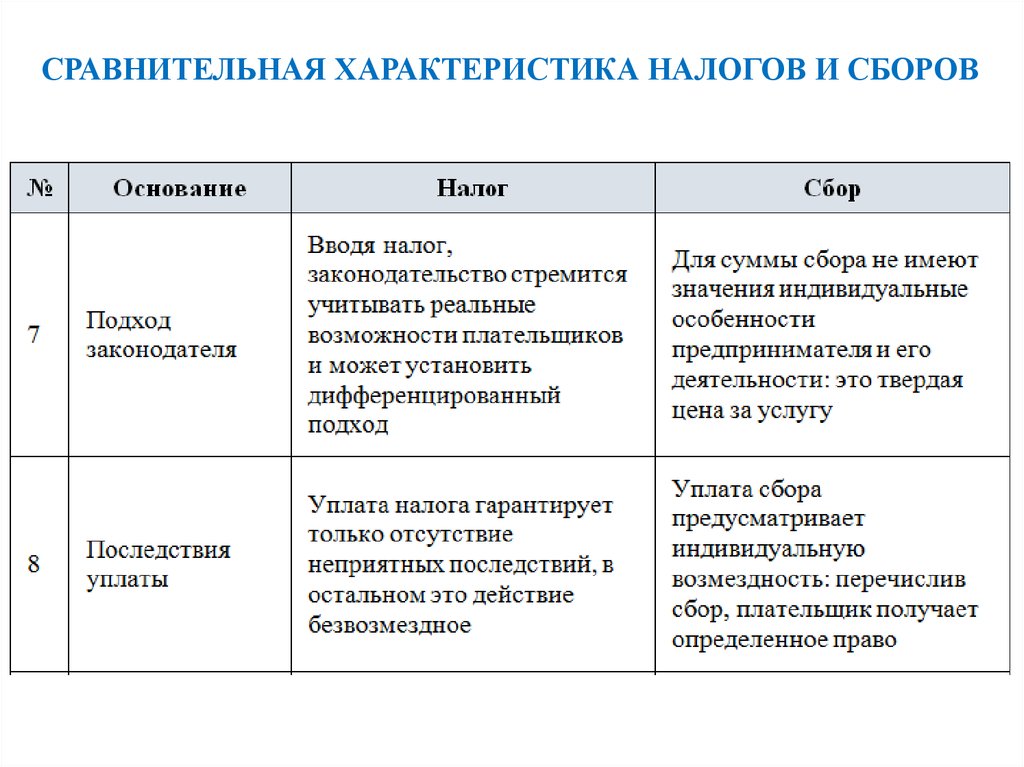

| Отношение законодателей | При введении ставок учитываются реальные возможности налогоплательщиков. При этом может устанавливаться дифференцированный подход. | Размер не зависит от индивидуальных особенностей предпринимателя и характера его деятельности. Сбор представляет собой твердую стоимость услуги. |

| Последствия уплаты | Гарантирует отсутствие неприятных последствий. В остальном действие является безвозмездным. | Подразумевает индивидуальную возмездность. После перечисления сбора плательщик приобретает конкретное право. |

| Последствия неуплаты | Недостающую сумму требуется взыскать принудительно. Также возможна пеня за просрочку или проблемы с декларацией. | Государственный орган не совершает действие, которое требуется плательщику. |

| Форма | Только денежная. | Возможны разные варианты. Они регламентируются законодательством. |

Налоги и сборы представляют собой платежи, которые устанавливаются на государственном уровне и уплачиваются в бюджет

При этом между ними существует целый ряд отличий, которые требуется принимать во внимание

Оплата налогов

Способов оплаты налогов существует множество. Использовать можно любой из них, поскольку средства все равно будут зачислены. У каждого предприятия есть специальный счет, который будет служить для обязательных платежей. Если наблюдается задержка, то происходит начисление пени. Тогда оплата производится с помощью судебных приставов.

Что это значит для меня сейчас? Шансы на то, что вердикт будет положительным, неплохие. Может потребоваться еще два года, чтобы получить решение от Федерального конституционного суда, но это ретроактивно! Кроме того, существует нормативное положение, которое позволяет на короткое время, а не на четыре года, как обычно, но даже на семь лет ретроактивно требовать затраты на учебу.

И – с небольшим терпением, налоговая декларация может окупиться – после учебы. Стоимость пересылки, брокерский сбор, двойная аренда – движение может быть довольно неплохим. Хорошо знать, что налоговая служба участвует в расходах. Потому что вы можете утверждать их в налоговой декларации. «Важнейшим вопросом является вопрос о том, идет ли речь о профессиональных или частных причинах», – объясняет Бернхард Лаушер из Объединенной налоговой помощи по заработной плате. Расходы – это расходы на рекламу, если компания движется.

Физическим лицам уведомления об оплате налогов поступают по месту регистрации. Гражданин может и самостоятельно обратиться в налоговую службу для получения необходимой информации. Оплата может выполняться с помощью любого банка, почтой, интернет-сервисами.

Понятие и сущность

Налог – это обязательный, индивидуально безвозмездный платеж, который должны уплачивать в денежной форме организации и физические лица

для обеспечения нормального функционирования государства. Его основные функции:

- Фискальная.

Она заключается в формировании бюджета государства и государственных образований. Налоги являются финансовой основой деятельности практически любой страны, обеспечивая работу всех государственных организаций: от органов управления и армии до музеев и школ. - Регулирующая.

Данные взносы дают возможность государству влиять на уровень производства и потребления самых разных видов товаров и услуг. Как это работает? Например, в стране в силу разных причин пришло в упадок сельское хозяйство, и продуктов его производства стало не хватать для удовлетворения нужд населения. Для исправления положения правительство наряду с другими мероприятиями принимает закон о льготном налогообложении для предпринимателей данной сферы. В результате доходность этого вида деятельности повышается, появляется больше производителей, и, как следствие, увеличиваются объёмы конечного продукта. - Контрольная.

Её сущность – в осуществлении проверки финансовой деятельности граждан и предприятий на предмет её законности, прозрачности, количественных и качественных показателей. Это необходимо для оценки эффективности налоговой и бюджетной политики государства. - Социальная

выражается в перераспределении денежных потоков из сферы производства в социальную сферу. За счёт поступающих средств финансируются различные программы по поддержке наименее защищённых слоёв населения.

Главные признаки налогообложения – обязательность и определённость. Все граждане должны уплачивать установленные законом налоги, причём о порядке, размере и сроке этих выплат они должны быть оповещены заблаговременно. Кроме того, одним из признаков можно назвать денежный характер платежей.

Современное законодательство предусматривает уплату налогов только в денежной форме, а отчуждение в пользу государства товаров и услуг в качестве погашения задолженности не допускается.

Сбор же – это обязательный взнос, уплачиваемый юридическими и физическими лицами в качестве условия для совершения государством в отношении их каких-либо юридических действий

, например, предоставление особых прав и выдача лицензий.

Его основная функция – это компенсация затрат, понесённых государственными органами и учреждениями, которые возникли в результате совершения каких-либо действий для юридического или физического лица.

Подробнее о сущности налогов и сборов вы можете узнать из следующего видео:

Основное отличие налога от сбора

Первый должны отчислять все, поскольку этого требует закон, и ничего не получают при этом взамен. Второй уплачивает тот, кто заинтересован в ведении определенной деятельности на территории страны (области, города).

Из этого вытекает еще одно важно положение. Разница между налогом и сбором заключается в ответственности за их неуплату

В первом случае физическое или юридическое лицо понесет административное или уголовное наказание — в зависимости от масштаба правонарушения. Все виды их перечислены в главе 16 НК РФ

.

Во втором случае неплательщик всего лишь не получит того, чего ожидал от государства (например, лицензию). Упрощенно можно сказать, что сделка между ними не состоялась. А значит, и обязательств нет.

Существенные различия этих понятий. Отражают они отношения между плательщиками и страной. Так, налоги являются обязательными платежами, в то время как сборы могут быть осуществлены или нет в зависимости от того, насколько сильно в этом нуждается субъект. Кроме того, при уплате налогов государство установило право за собой изымать часть средств без разрешения субъекта, однако при уплате сбора – согласие плательщика обязательно. Разница между налогом и сбором заключается и в расчете суммы платежа, то есть налог – это определенный процент от чего-либо, а сбор – это фиксированная сумма.

Разница между налогом и сбором заключается в следующем:

1. Налог, как правило, исчисляется в процентном отношении к какой-либо базовой единице, а сбор является фиксированным размером платы за услугу;

2. Налог удерживается со всех субъектов налогообложения без учета их желаний, тогда как сбор является свободным волеизъявлением плательщика;

3. Налог уплачивается на безвозмездной основе, а сбор подразумевает получение от государственных органов каких-либо юридически значимых действий (например, получение лицензии на право осуществлять какие либо действия)

4. Налог имеет определенную периодичность оплаты, в то время как сбор является разовым платежом.

В отличии от налога и сбора пошлина – денежный платеж, взимаемый уполномоченными официальными органами при выполнении ими определённых функций, в размерах, предусмотренных законодательством государства. К пошлинам относятся, в частности, регистрационные и гербовые сборы, судебные пошлины. С провозимых через границу государства товаров взимаются таможенные пошлины.

В соответствии с Налоговым кодексом Российской Федерации (гл. 25.3. «Государственная пошлина»), государственная пошлина – это сбор, взимаемый с организаций и физических лиц при их обращении в государственные органы, органы местного самоуправления, иные органы и (или) к должностным лицам, которые уполномочены в соответствии с законодательными актами Российской Федерации, законодательными актами субъектов Российской Федерации и нормативными правовыми актами органов местного самоуправления, за совершением в отношении этих лиц юридически значимых действий, предусмотренных Налоговым кодексом, за исключением действий, совершаемых консульскими учреждениями Российской Федерации, а именно:

- нотариальных действий;

- действий, связанных с регистрацией актов гражданского состояния;

- действий, связанных с приобретением гражданства Российской Федерации или выходом из гражданства Российской Федерации, а также с въездом в Российскую Федерацию или выездом из Российской Федерации;

- действий по официальной регистрации программы для электронных вычислительных машин, базы данных и топологии интегральной микросхемы;

- действий уполномоченных государственных учреждений при осуществлении федерального пробирного надзора;

- государственной регистрации юридических лиц, политических партий, средств массовой информации, выпусков ценных бумаг, прав собственности, транспортных средств и проч.

В числе прочего, Налоговым кодексом РФ предусмотрены государственные пошлины за:

- право использования наименований «Россия», «Российская Федерация» и образованных на их основе слов и словосочетаний в наименованиях юридических лиц

- право вывоза культурных ценностей, предметов коллекционирования по палеонтологии и минералогии;

- выдачу разрешения на трансграничное перемещение опасных отходов;

- выдачу разрешений на вывоз с территории Российской Федерации, а также на ввоз на территорию Российской Федерации видов животных и растений, их частей или дериватов, подпадающих под действие Конвенции о международной торговле видами дикой фауны и флоры, находящимися под угрозой исчезновения.

Основное отличие налога от сбора

Первый должны отчислять все, поскольку этого требует закон, и ничего не получают при этом взамен. Второй уплачивает тот, кто заинтересован в ведении определенной деятельности на территории страны (области, города).

Из этого вытекает еще одно важно положение. Разница между налогом и сбором заключается в ответственности за их неуплату

В первом случае физическое или юридическое лицо понесет административное или уголовное наказание — в зависимости от масштаба правонарушения. Все виды их перечислены в главе 16 НК РФ

.

Во втором случае неплательщик всего лишь не получит того, чего ожидал от государства (например, лицензию). Упрощенно можно сказать, что сделка между ними не состоялась. А значит, и обязательств нет.

В законодательстве Российской Федерации имеются такие понятия, как налог, сбор и пошлина.

Что собой представляют данные платежи, в чём заключаются их особенности, каковы их функции и чем они отличаются друг от друга?

Роль сборов в бюджетной системе

Основная цель сборов — обеспечение финансовых ресурсов государства для выполнения своих функций и обеспечения потребностей общества. Сборы направляются на финансирование государственных программ, социальных систем, инфраструктуры и других важных направлений развития государства.

Сборы выполняют также регулирующую функцию. Они стимулируют или ограничивают определенные виды деятельности граждан и организаций путем установления налоговых ставок и правил их взимания. Например, налог на ликвидацию предприятий может быть установлен с целью обеспечения стабильности экономики и предотвращения необоснованных закрытий предприятий.

Государство применяет различные виды сборов, в том числе государственные пошлины, сборы за предоставление государственных услуг, экологические сборы и т.д. Каждый вид сборов имеет свою специфику и предназначение, а также определенное значение в бюджетной системе.

Таким образом, сборы являются важным инструментом государства для обеспечения своих финансовых потребностей, выполнения задач и функций, а также регулирования определенных видов деятельности. Они выполняют ряд функций и играют значительную роль в бюджетной системе, обеспечивая финансовую стабильность и устойчивость государства.

Отличие налога от сбора: законодательная база

В статье 8 части 1 Налогового Кодекса РФ прописаны точные обозначения понятий «налог» и «сбор». Насчет этих определений на законодательном уровне велись дискуссии, начиная с девятнадцатого века, прежде чем были утверждены настоящие формулировки. В результате, организации и физические лица в нашей стране платят налоги и сборы, общие и отличительные черты которых можно определить, исходя из характеристик каждого из этих понятий.

Основные признаки налога:

- Налог является обязательным платежом согласно статье 57 Конституции РФ. То есть, в том случае, когда государство утверждает необходимость оплаты налога, организация или физическое лицо обязаны уплатить его не зависимо от собственного желания;

- Налог является персонально безвозмездным, ведь налогоплательщик не получает ничего взамен. Относительно же общества в целом, налоги – это финансовый ресурс для осуществления различных практических мероприятий, направленных на улучшение условий всего населения налогоплательщиков;

- Смысл налога в том, чтобы обеспечивать государству и его субъектам возможность исполнять возложенные на них функции и задачи;

- Налог является отчуждением денежных средств от одного субъекта к другому.

Основные признаки сбора:

- Сбор – это обязательный взнос. Обязательность утверждается все той же статьей 57 Конституции РФ, а формулировка «сбор» подчеркивает единоразовость платежа;

- Сбор считается одним из требований для осуществления юридически значимых действий, выполняемых по отношению к плательщику сбора.

Теперь, если консолидировать все характеристики этих терминов, можно четко определить, чем отличается налог от сбора.

Функции налогов и их значение, срок уплаты налогов

Основных функций налогов всего четыре: фискальная функция (налоги обеспечивают бюджеты), регулирующая функция (регуляция уровня дохода населения), социальная функция (поддержка слоев населения с низким уровнем дохода и имущества) и контрольная функция (с ее помощью органы корректируют налоговую систему). Некоторыми выделяется еще дестимулирующая функция.

Значение налогов уже прямо затрагивалось по ходу данной статьи – единая система налогообложения имеет, в первую очередь, крайне важное экономическое значение: из единой системы налогов наполняются местные, региональные и государственный бюджеты, поддерживающие существование государственной системы Российской Федерации. Поэтому очевидно, что общее экономическое значение налогов велико

Единая система налогов, закрепленная в НК РФ, имеет так же большое значение для выполнения функций государственных органов – без них выполнение этих самых функций не представляется возможным.

Вследствие этого, обязанность оплаты налогов закреплена на конституционном уровне, и распространяется как безусловное требование на всю массу плательщиков – физических лиц и организаций. В этом контексте стоит отметить, что налог не следует расценивать в качестве произвольного лишения имущественного права собственника. Он является правовым изъятием определенной части собственности, прямо вытекающим из конституционных обязанностей, невыполнение которых является нарушением законодательства.

Определенная дата либо период времени, по истечению которого следует выполнять финансово-правовые обязанности, составляют понятие срока уплаты налогов. Тут первоочередное значение имеет тот факт, что по поводу единого отрезка времени для выполнения всех налоговых обязанностей в НК не закреплено прямых предписаний.

Прямые сроки устанавливаются в различных нормативно-правовых актах российского законодательства: кодексом для налогов федерального уровня, актами субъектов для регионального и местного самоуправления для местного уровня.

Распределение сборов

Сборы представляют собой финансовые средства, которые взимаются от граждан и организаций государственными и муниципальными органами для покрытия определенных расходов и выполнения конкретных функций.

Использование и распределение сборов строго регламентируется законодательством. Сборы могут быть обязательными или частично добровольными. Обязательные сборы взимаются от всех граждан и организаций, несмотря на их согласие или несогласие с взиманием. Такие сборы включают, например, налоги на доходы физических и юридических лиц. Частично добровольные сборы, в свою очередь, взимаются при условии использования определенных государственных или муниципальных услуг. Примером такого сбора может быть плата за вывоз мусора.

Распределение собранных сборов происходит согласно установленным законодательством принципам. В зависимости от своего назначения, сборы могут направляться на федеральный, региональный или местный бюджет, а также на финансирование конкретных программ и мероприятий. Федеральные сборы используются для финансирования централизованных федеральных программ и функций, региональные сборы — для финансирования мер, связанных с развитием и поддержкой регионов, а местные сборы — для финансирования конкретных муниципальных нужд и проектов.

В случае налогов распределение средств также происходит в соответствии с законодательством, однако налоги нераздельны и фиксируются общей бюджетной системой государства, в отличие от сборов, которые являются частью доходов разных уровней бюджетов и носят более целевой характер.