Дополнительные услуги и преимущества по КАСКО

К преимуществам автострахования относится:

- возможность получить возмещение ущерба в полном объеме;

- вы ремонтируете автомобиль за счет полиса независимо от виновности в аварии;

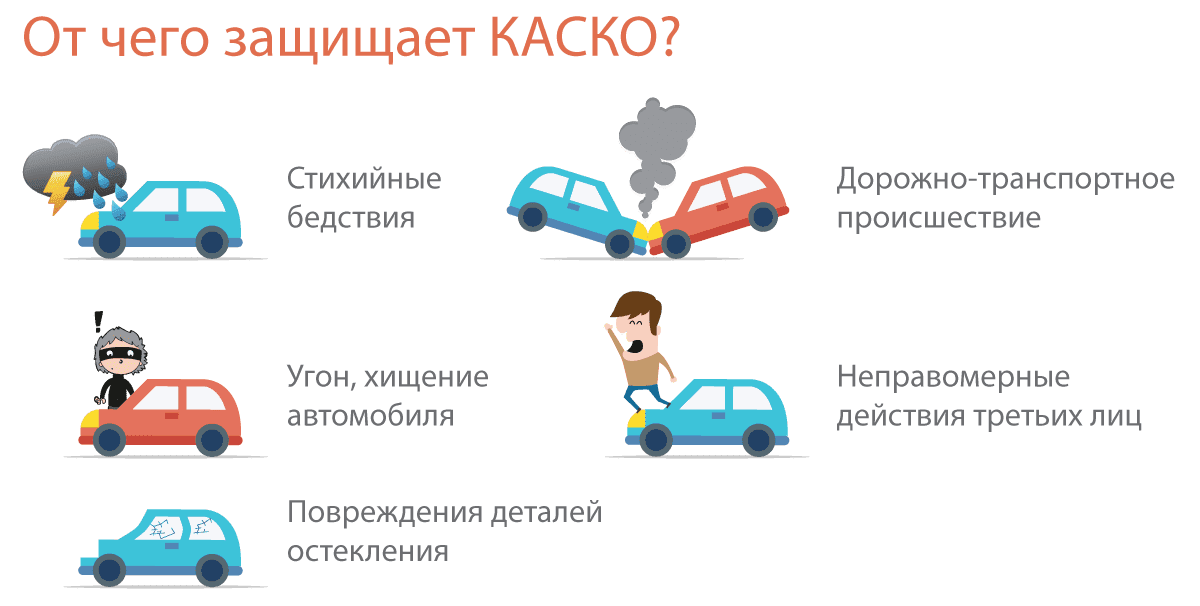

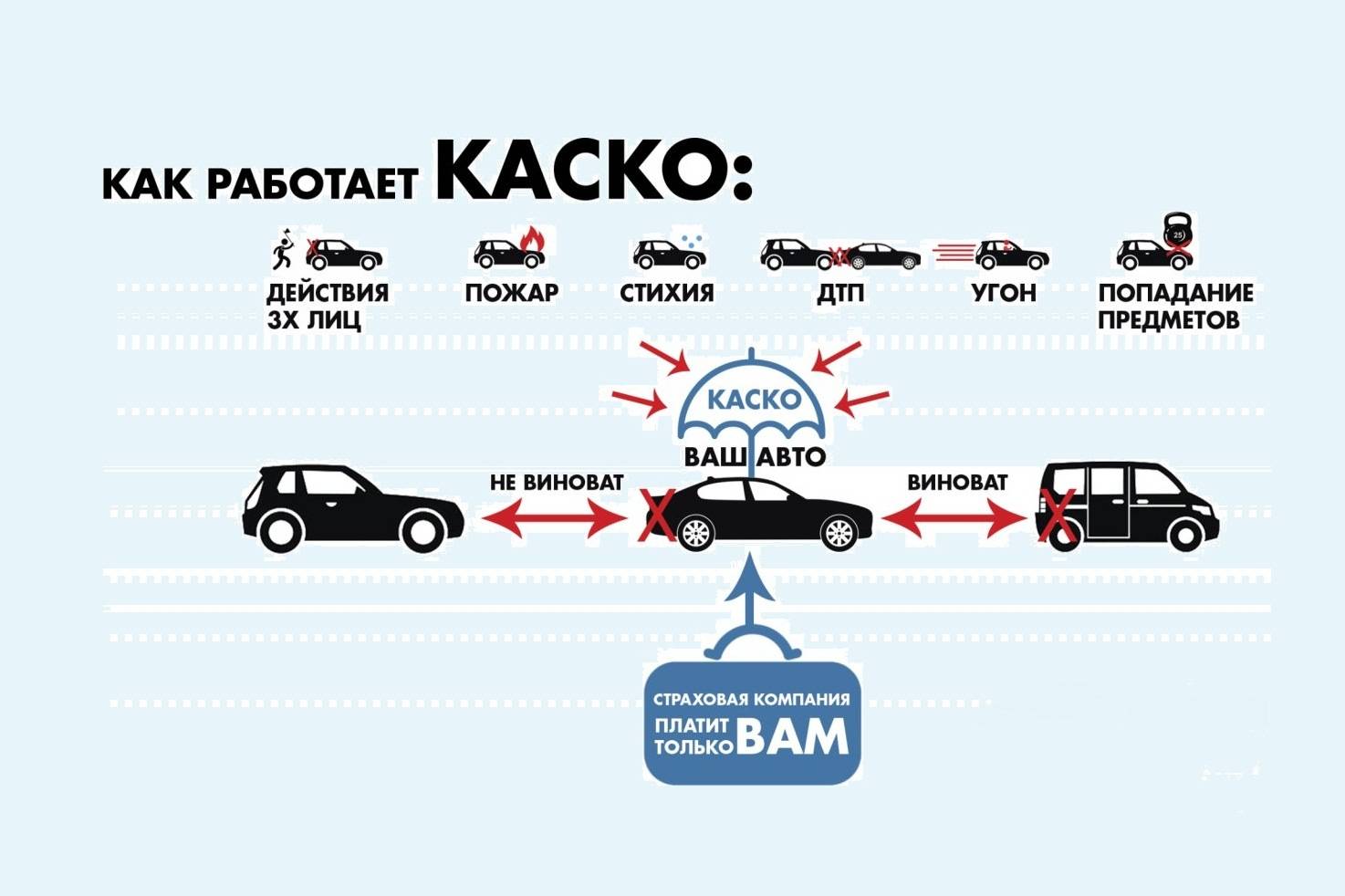

- КАСКО предполагает покрытие при повреждениях по любым причинам, угоне и уничтожении. То есть вы можете спокойно спать, даже владея очень дорогим автомобилем.

Важным моментом КАСКО является возможность оформить франшизу и снизить стоимость собственно полиса.

Франшиза – это такая минимальная сумма, которую не платит страховая компания при любом страховом случае. Чем больше франшиза, тем дешевле полис.

Как это работает? Вы оформляете договор с франшизой 10000 р. При получении повреждений автомобиля в размере 60000 р. возмещение по полису будет только 50 000 р.: 60 000 р. – 10000 р.

Да, выплата немного меньше, но так вы можете дешевле оформить договор с большим списком страховых случаев. А это уже дополнительное спокойствие.

Выплаты

В случае наступления страхового случая, виды которых должны быть прописаны в договоре, страхователь или выгодоприобретатель имеет право на получение денежного возмещения на восстановление автомобиля – страховую выплату.

Порядок и размер

Существуют предельные размеры выплат:

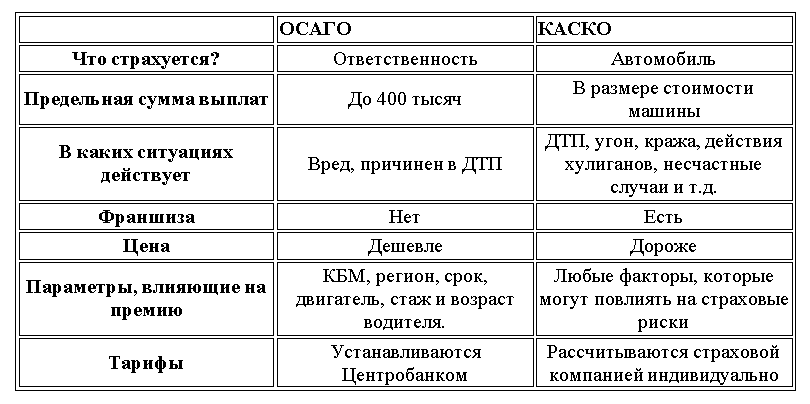

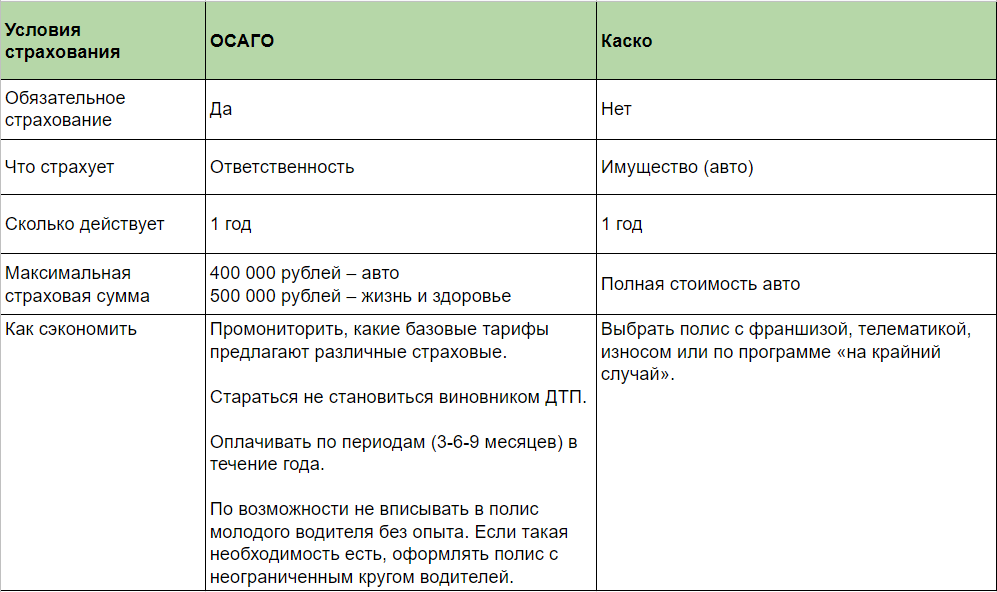

- по ОСАГО это 400 тыс. руб.;

- по КАСКО – обычно не больше стоимости автомобиля, при этом из стоимости машины вычитается стоимость остатков и амортизация.

Особенности произведения выплат по ОСАГО:

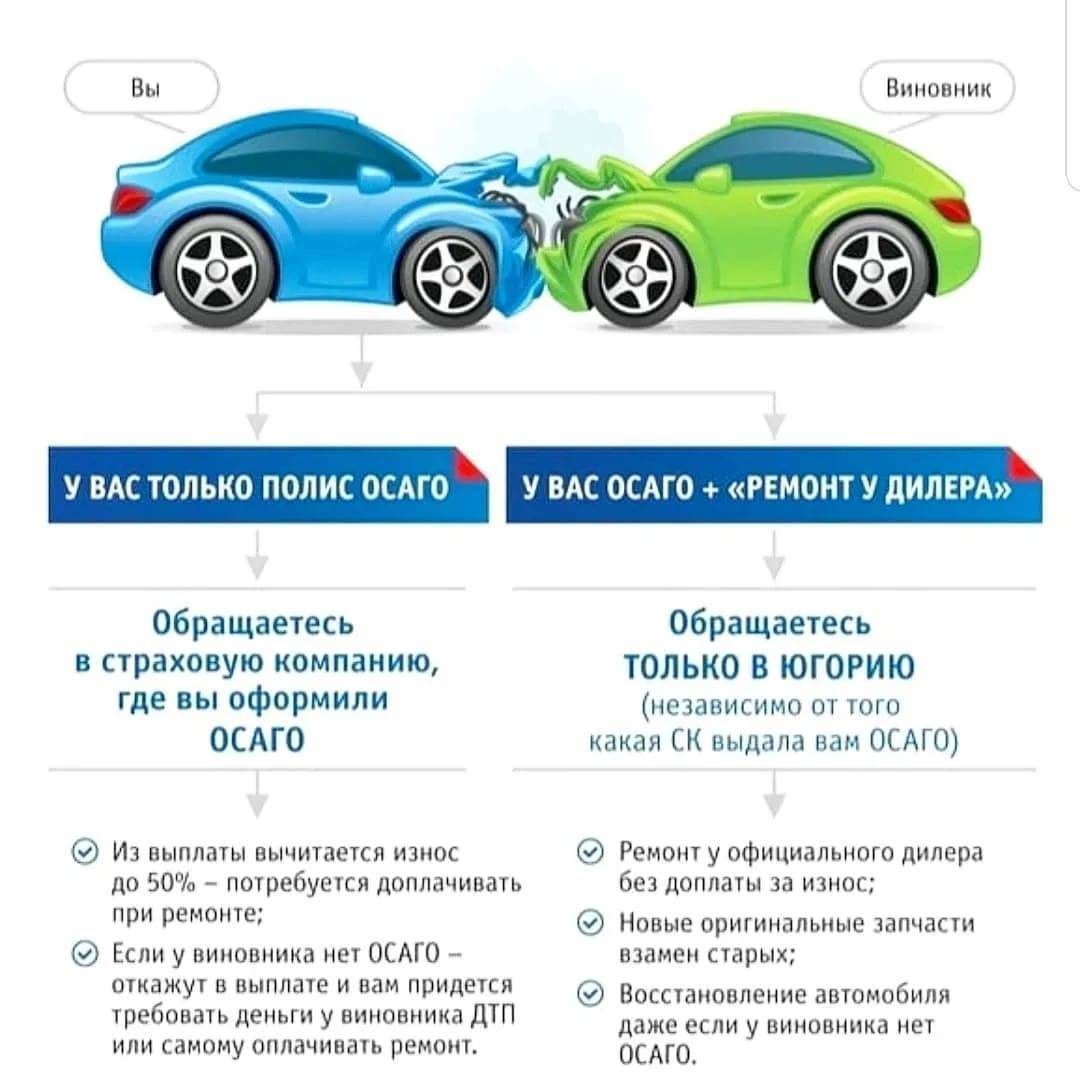

- Могут быть осуществлены только в пользу третьего лица, пострадавшего по вине страхователя, поэтому обращаться в страховую нужно только в случае нанесения ущерба чужому автомобилю.

- Под возмещение потерпевшему подпадают не только расходы на ремонт авто и лечение людей, но и вынужденные затраты на эвакуатор, отправление людей в больницу.

- Страховщик может отказать в выплатах на законных основаниях. Это может произойти, если лицо, виновное в ДТП, не вписано в полис, водитель не имеет водительского удостоверения или находился в состоянии алкогольного опьянения.

Справка. Если гражданин хочет возместить убытки, связанные с ремонтом своего транспортного средства, он может прибегнуть к страхованию КАСКО.

Тогда необходимо осуществить следующие действия:

- Уведомить страховщика о случившейся ситуации.

- При необходимости уточнить, какие именно документы ему рекомендуется собрать.

- Позаботиться о наличии копий документов, справок, протокола с места аварии, подтверждающих свершившееся ДТП.

- Написать заявление и подать его вместе с пакетом документов.

- Произвести оценку повреждений машины самостоятельно или принять участие в оценке, инициированной страховщиком.

Можно ли получить одновременно?

Независимо от обстоятельств одновременно получить выплаты не получится. Если гражданин создал аварийную ситуацию, которая повлекла за собой повреждения своего и чужого автомобиля или причинение ущерба здоровью, то его страховщик обязан произвести выплаты по обоим полисам.

Однако по КАСКО возместятся расходы на восстановление машины виновника, а вот по ОСАГО – на восстановление машины потерпевшего.

Таким образом, одно лицо не сможет получить одновременно выплаты, поскольку их получат разные люди. Получить одновременно деньги не удастся даже если лицо не виновно в ДТП. Оно может вернуть потраченные средства на ремонт или по своему полису КАСКО, или по страховке ОСАГО виновника. Запрещается получение денег два раза.

Справка. Водитель может выбрать, по какой системе получать деньги.

При выборе ему рекомендуется обратить внимание на то, что:

- по ОСАГО определена предельная величина выплат – не более 400 тыс. руб.;

- по КАСКО можно получить даже эквивалент полной стоимости транспортного средства;

- по ОСАГО законодательно установленный срок выплат составляет 30 дней;

- по КАСКО возмещение может быть перечислено через 7-10 дней, а иногда и через 1-2 дня;

- по КАСКО существует больше оснований для отказа в признании случая страховым, поэтому меньше вероятности получить деньги;

- по ОСАГО случаи отказа оговорены законом, поэтому возможность возмещения возрастает.

Если гражданин или предприятие пожелают получить сразу возмещение по двум основаниям, это будет считаться незаконным, ввиду чего настоятельно не рекомендуется предпринимать такие действия.

Подробнее о том, как выплачивается страховка при ДТП, если есть и ОСАГО, и КАСКО, читайте здесь.

Что такое ОСАГО?

ОСАГО – обязательное страхование автогражданской ответственности. 1 июля 2003 года в силу вступил Федеральный закон № 40 от 25.04.2002 г. «Об обязательном страховании гражданской ответственности владельцев транспортных средств» , который установил обязанность всех автовладельцев страховать свои транспортные средства. При этом государство не принимает никакого участия в работе системы обязательного страхования, а лишь издает нормативные акты, регулирующие работу этой системы, и осуществляет контроль над соблюдением страховщиками установленных нормативных требований.

В отличие от КАСКО, тарифы на ОСАГО устанавливаются Правительством Российской Федерации и не могут быть самостоятельно изменены компанией-страховщиком. Нередко страховые агенты вынуждают страхователей оплачивать дополнительные опции (например, страхование жизни и здоровья водителя), однако такие действия являются прямым нарушением законодательства и могут быть оспорены в судебном порядке.

Особенности ОСАГО

В рамках программы ОСАГО выплаты лицу, виновному в ДТП, не производятся, независимо от того, пострадала ли в результате аварии его жизнь или имущество. Фактически приобретатель полиса страхует не свой автомобиль, а чужой, снимая с себя бремя оплаты ремонтных работ в случае причинения ему ущерба. Таким образом, компенсация выплачивается только пострадавшей стороне, причем ее размер является ограниченным.

По состоянию на 2016 год максимальный размер такой выплаты составляет:

- 500 000 рублей – каждому потерпевшему, жизни и/или здоровью которого был нанесен ущерб;

- 400 000 рублей – за поврежденное в результате ДТП имущество пострадавшей стороны.

В том случае, если участниками ДТП стали только два автомобиля, при этом не был причинен вред жизни и здоровью их водителей и пассажиров, собственники поврежденных транспортных средств могут составить так называемый Европротокол. Бланк такого протокола прилагается к страховому полису ОСАГО, и получить его можно у своего страхового агента на стадии оформления всех необходимых документов. Составление Европротокола позволяет водителям избавиться от необходимости вызова сотрудников ГИБДД, но предполагает уменьшение размера максимально возможной страховой выплаты до 50 000 рублей.

Стоимость полиса ОСАГО зависит от следующих факторов:

- значения коэффициента бонус-малус, установленного для владельца транспортного средства, на основании данных о количестве аварий, виновником которых он стал за последние годы;

- мощности страхуемого транспортного средства;

- водительского стажа и возраста страхователя;

- срока действия полиса.

С марта 2009 года в силу вступил Федеральный закон, изменяющий порядок получения компенсационной выплаты, положенной пострадавшей в результате ДТП стороне. Согласно его положениям, застрахованный потерпевший должен подавать заявление на возмещение убытков в свою страховую компанию, а не в страховую компанию лица, инициировавшего аварию.

В том случае, если по объективным причинам (например, в случае банкротства, отзыва лицензии или при отсутствии у виновника аварии страхового полиса) страховщик не может произвести компенсационную выплату, за ее назначением можно обратиться в Российский союз автостраховщиков.

https://youtube.com/watch?v=27CvCVa4e2I

В каких случаях откажут в компенсации

Страховая компания может отказать в компенсации по очевидным причинам: срок действия полиса истёк, за рулём был водитель, не внесённый в полис, случай не включён в договор как страховой, пострадало не авто, а люди и т. п.

Страховая не обязана выплачивать компенсацию, если:

- водитель в момент инцидента был в состоянии алкогольного или наркотического опьянения;

- страхователь намеренно нанёс ущерб автомобилю;

- автомобиль использовался не как личный, а как учебный, спортивный, сдавался в прокат и т. п.;

- были нарушены условия договора;

- ДТП признают инсценированным с целью наживы;

- речь идёт о заводском браке;

- автомобиль был неисправен, и с такой поломкой ПДД запрещали его использовать (допустим, не работали «дворники»);

- повреждения автомобилю нанесли во время ремонта или вне дорог общего пользования;

- повреждены только колёса (например, от удара о бордюр).

Рейтинг страховых компаний

Существует рейтинг страховщиков, формируемый Центральным Банком РФ, рейтинговым агентством Эксперт РА, а также независимыми оценочными организациями. Позиция конкретной страховой компании будет зависеть от того, на основе какого фактора формируется рейтинг.

Так, если во внимание берется один из главных критериев – совокупные страховые выплаты, произведенные за год, то ТОП-10 по ОСАГО будет выглядеть следующим образом:

| Место в рейтинге | Наименование страховой компании |

| 1 | Росгосстрах |

| 2 | РЕСО |

| 3 | Ингосстрах |

| 4 | ВСК |

| 5 | Альфастрахование |

| 6 | Согласие |

| 7 | СОГАЗ |

| 8 | МАКС |

| 9 | АСКО |

| 10 | Ренессанс |

В отличие от автогражданки, по тому же показателю по КАСКО разница ситуаций достаточно заметна:

| Место в рейтинге | Наименование СК |

| 1 | Ингосстрах |

| 2 | РЕСО-Гарантия |

| 3 | Росгосстрах |

| 4 | Согласие |

| 5 | Альфастрахование |

| 6 | ВСК |

| 7 | Ренессанс |

| 8 | СОГАЗ |

| 9 | ЭРГО |

| 10 | Энергогарант |

Также показательной является доля отказов – то есть отношение числа страховых случаев, по которым было принято отрицательное решение о выплате, к общему числу страховых случаев. В рейтинг по данному критерию по ОСАГО попало множество не столь известных и крупных страховщиков:

| Место в рейтинге | Наименование СК |

| 1 | Проминстрах |

| 2 | Стерх |

| 3 | Гелиос |

| 4 | Абсолют |

| 5 | ЭРГО |

| 6 | БИН Страхование |

| 7 | Верна |

| 8 | Спасские ворота |

| 9 | Объединенная страховая компания |

| 10 | ВТБ Страхование |

Отличие страховок еще и в том, что ситуация по этому же критерию, но по КАСКО, выглядит совершенно иначе:

| Место в рейтинге | Наименование СК |

| 1 | УралСиб |

| 2 | Альянс |

| 3 | Плато |

| 4 | Страховой дом Единство |

| 5 | Региональный Страховой Центр |

| 6 | СК Кардиф |

| 7 | Евроинс |

| 8 | Сервисрезерв |

| 9 | Престиж-Полис |

| 10 | Центральное страховое общество |

Эксперт РА не формирует рейтинг финансовой надежности отдельно по КАСКО, отдельно по ОСАГО. Однако получить общее представление можно – чем выше рейтинг страховщика по национальной шкале, тем меньше вероятность столкнуться с банкротством, судебными спорами, нарушениями законодательства и иными подобными проблемами:

| № | Название страховой компании | Рейтинг надежности по данным Эксперт РА |

| 1 | Сбербанк страхование | ruAAA |

| 2 | СОГАЗ | ruAAA |

| 3 | ВТБ Страхование | ruAAA |

| 4 | Ингосстрах | ruAAA |

| 5 | Альфастрахование | ruAA+ |

| 6 | ЭРГО | ruAA+ |

| 7 | АИГ | ruAA+ |

| 8 | РЕСО | ruAA+ |

| 9 | Либерти | ruAA+ |

| 10 | Альянс | ruAA |

КАСКО или ОСАГО: что лучше выбрать при аварии?

И хотя отличий у этих разновидностей автострахования предостаточно. Выбирать между КАСКО и ОСАГО водителям не приходится. А все потому, что полис ОСАГО является обязательным, а КАСКО – добровольным страхованием. Однако, несмотря на отсутствие выбора, автовладелец вправе подключить обе страховки одновременно для защиты ТС при аварии.

И хотя отличий у этих разновидностей автострахования предостаточно. Выбирать между КАСКО и ОСАГО водителям не приходится. А все потому, что полис ОСАГО является обязательным, а КАСКО – добровольным страхованием. Однако, несмотря на отсутствие выбора, автовладелец вправе подключить обе страховки одновременно для защиты ТС при аварии.

Что же все-таки лучше при ДТП? КАСКО или ОСАГО? Вопрос более чем актуальный. Разберемся.

Здесь возможны два варианта развития событий:

- Если вы не виновны в аварии, то при наличии полиса добровольного автострахования у собственника ТС есть возможность полностью отремонтировать авто за счет выплат по страховке. И этот вариант в большинстве случаев оказывается гораздо выгоднее, чем выплата амортизации по ОСАГО. С другой же стороны, любое обращение к страховщику по полису КАСКО завышает цену страховки на будущий год. Обращения по автогражданке, наоборот, дает возможность увеличить скидку на КАСКО в следующем году и сохранить коэффициент бонус-малус. Поэтому, если автомобиль получил небольшие повреждения в аварии, то за выплатой ущерба логичнее и выгоднее обратиться в СК по ОСАГО.

- Если вы виновны в ДТП, то выбор между КАСКО и ОСАГО очевиден в пользу первого. В этой ситуации страховщик выплачивает компенсацию по ОСАГО потерпевшему в аварии водителю. При этом виновник ДТП остается ни с чем. Однако при наличии добровольной автостраховки КАСКО он получит возмещение ущерба.

Основные отличия КАСКО и ОСАГО

Теперь поговорим о КАСКО. Добровольная автостраховка покроет ваши затраты на восстановление автомобиля, поврежденного в ДТП, при этом даже если вы были виновником аварии. И вроде бы, здесь все очевидно, что КАСКО имеет явное преимущество перед ОСАГО

Однако важно понимать, что автогражданка защитит собственника ТС от материальных расходов на восстановление пострадавшего автомобиля, в случае если вы будете признаны виновником

- Вторым отличием КАСКО от ОСАГО является защита от разных рисков. Если полис автогражданской ответственности способен защитить вас только от ущерба в ДТП, то КАСКО позволит покрыть угон, хищение, убытки от пожара, повреждения в аварии и т. д. И здесь явное преимущество остается за добровольным страхованием, поскольку оно имеет широкий перечень защиты авто.

- А вот в вопросе стоимости победу одерживает ОСАГО, поскольку такое страхование регулируется законодательством РФ, в отличие от ценовой политики на КАСКО. Хотя за последнее время произошло явное удорожание услуги на обязательное страхование. Однако, несмотря на этот факт, его цена все равно в несколько раз ниже полиса КАСКО. И наиболее заметна эта колоссальная разница для водителей-новичков, поскольку стоимость полиса добровольного автострахования для автовладельцев с небольшим стажем управления ТС довольно высока.

Суть автострахования по ОСАГО и каско

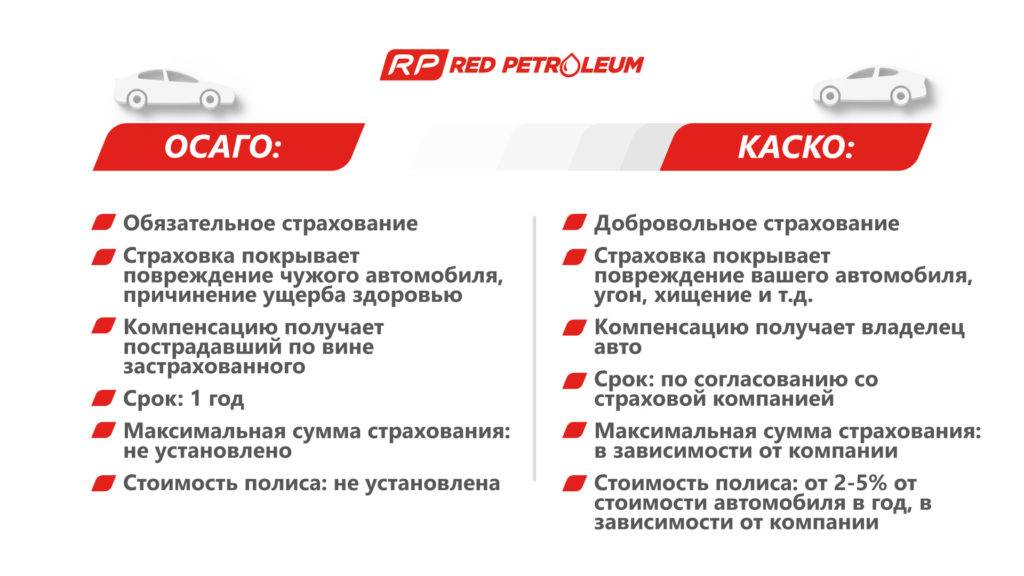

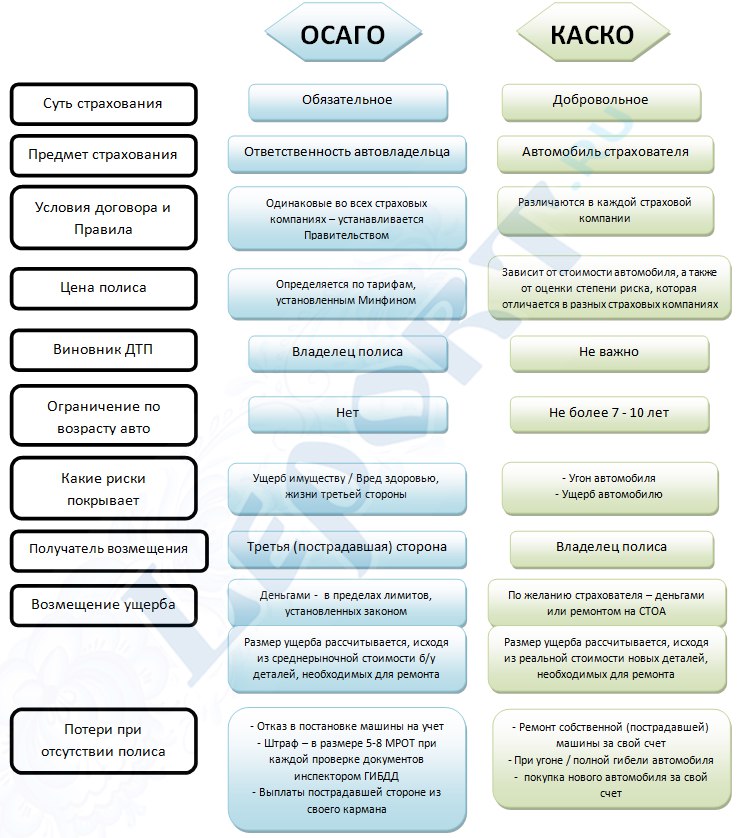

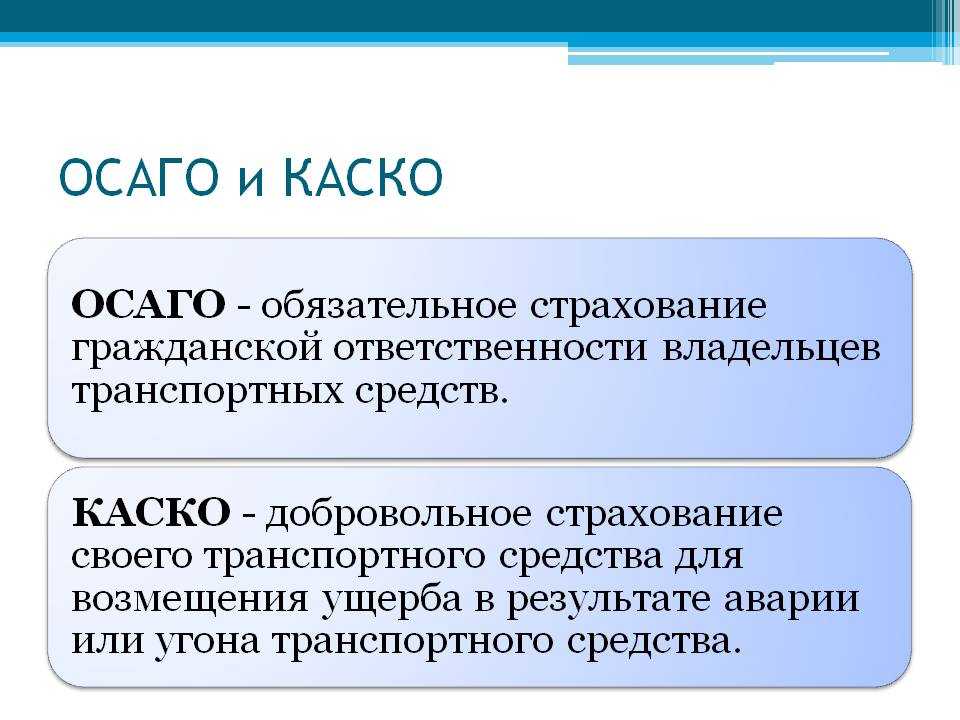

В настоящее время для страхования автомобилей существует два вида страхования:

- страхование по каско;

- страхование гражданской ответственности владельцев транспортных средств (ОСАГО), которое носит обязательный характер.

Поговорим о страховании по ОСАГО

Аббревиатура ОСАГО расшифровывается как «обязательное страхование автогражданской ответственности».

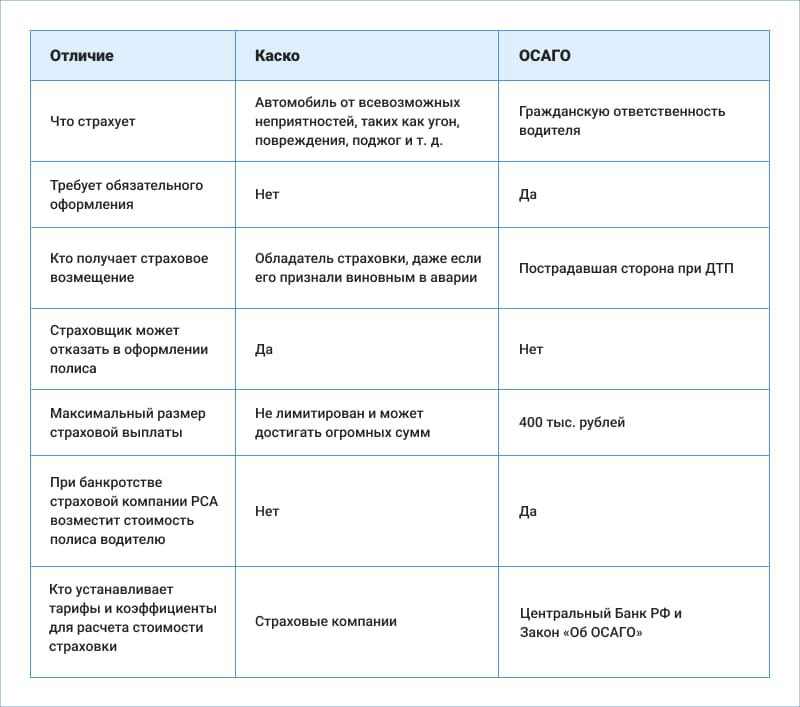

Данный вид страхования является обязательным, а его суть заключается в том, что каждый владелец автомобиля обязан страховать риск своей гражданской ответственности, которая может наступить вследствие причинения вреда жизни, здоровью или имуществу других лиц при использовании его автомобиля. Для страхования владелец автомобиля (он является страхователем) заключает со страховой компанией (страховщиком) договор обязательного страхования. Владелец автомобиля при этом выступает в качестве страхователя, а страховая компания в качестве страховщика.

Страховка по ОСАГО нужна не столько самому владельцу автомобиля, сколько тому лицу, которому или имуществу которого (например, автомобилю) наносится вред в результате ДТП, виновником которого это лицо не является.

Все участники дорожного движения должны иметь страховки по ОСАГО. В случае ДТП потерпевшая сторона (водитель, собственник автомобиля) получает страховое возмещение вреда, нанесенного ей в результате происшествия. Речь идет о вреде, нанесенному как жизни и здоровью потерпевшего, так и его имуществу. Страховое возмещение выплачивает страховщик виновника ДТП в пределах сумм, установленных законом от ОСАГО. Сам же виновник никаких страховых возмещений по ОСАГО не получает.

Основными нормативными документами, регулирующими отношения по ОСАГО, является Закон об ОСАГО и Правила обязательного страхования гражданской ответственности владельцев транспортных средств, утвержденные Центральным банком РФ.

Суть страхования по КАСКО

Данный вид страхования является полностью добровольным и используется для страхования от рисков, связанных с утратой, гибелью, или повреждением автомобиля.

Выплата страхового возмещения производится страхователю при наступлении страхового случая, предусмотренного договором страхования по каско. К страховым случаям могут относиться, например, угон автомобиля, его повреждение и т.п. Как правило, в договоре страхования отдельно оговариваются условия выплаты страхового возмещения для случая, когда водитель или собственник автомобиля является виновником ДТП, и для случая, когда он является потерпевшим.

Договор страхования по каско обязательно заключается в письменной форме. Его можно оформить в виде одного документа, а можно при заключении договора оформить страховой полис, в том числе на предъявителя.

Страхователем по договору каско может быть любое лицо, являющееся собственником или иным законным владельцем автомобиля.

Договор страхования каско заключается в соответствии с Правилами страхования, утверждаемыми страховыми компаниями. Он может содержать различные условия, но должен соответствовать требованиям, установленным Гражданским кодексом РФ и Законом об организации страхового дела. В частности в договор страхования каско обязательно надо включать условия о сторонах договора, об объектах страхования, о страховых случаях, о страховых рисках, о порядке определения страховой суммы, страхового тарифа, страховой премии, о порядке заключения, исполнения и прекращения договора страхования, о правах и обязанностях сторон, об определении размера убытков или ущерба, о порядке определения страховой выплаты, о сроке осуществления страховой выплаты, а также исчерпывающий перечень оснований отказа в страховой выплате и иные положения.

При обращении за страховой выплатой страхователь представляет договор страхования или полис каско страховщику.

Из сказанного выше следует, что заключение договора страхования по каско является довольно серьезным и затратным мероприятием.

Отдельного закона, регулирующего отношения по страхованию каско, не существует. Страховщик и страхователь руководствуются Гражданским кодексом РФ, нормами Закона об организации страхового дела, Законом о защите прав потребителей, а также утверждаемыми страховщиком Правилами страхования.

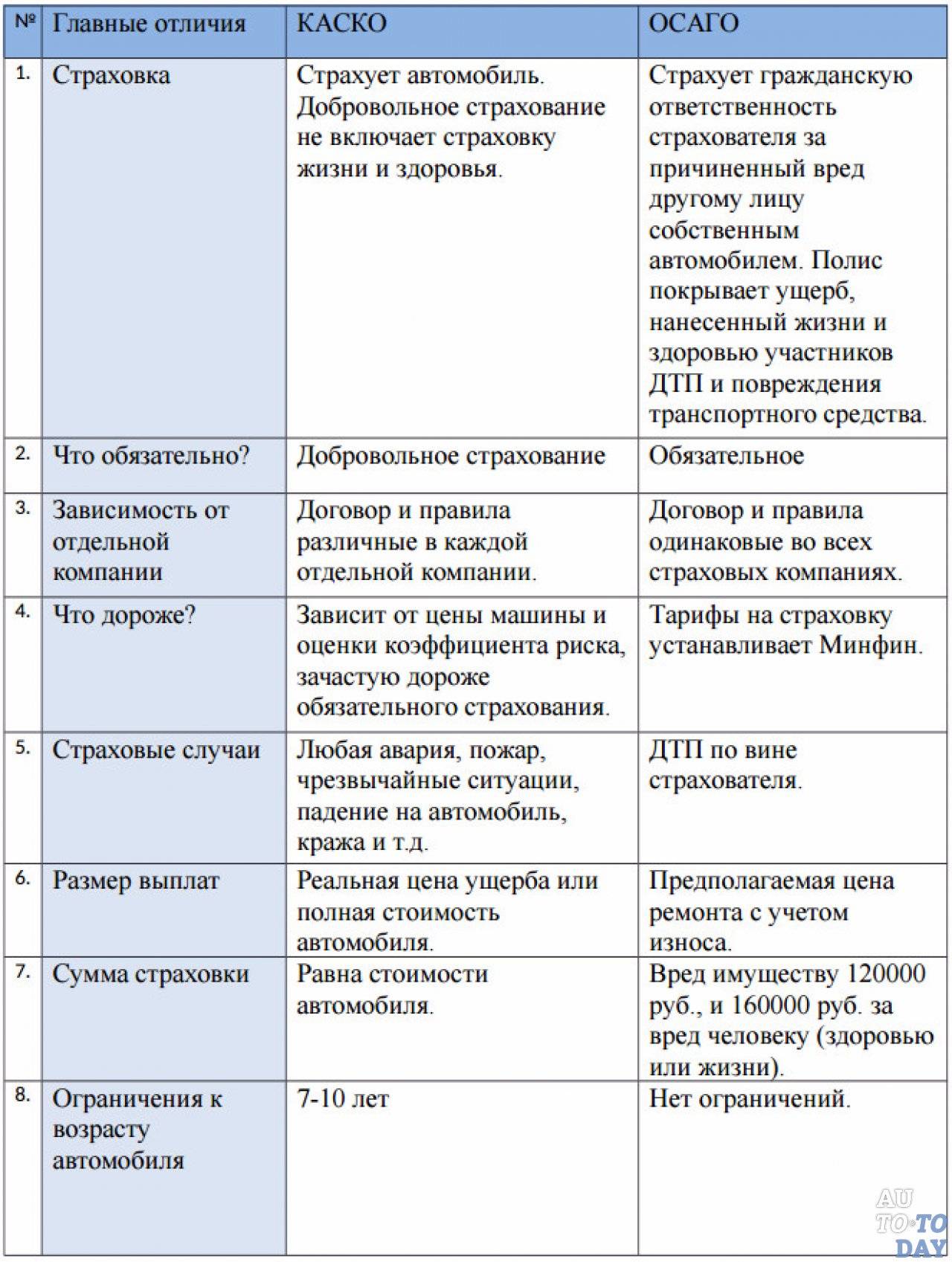

Чем отличаются?

Следует отметить, что между данными видами страхования присутствует большое количество отличий, которые выражаются в следующем:

- Объект страхования – приобретая автогражданку, водитель страхует свою гражданскую ответственность перед другими лицами, которым он может причинить вред, управляя транспортным средством.

В случае с полисом КАСКО, объектом страхования выступает сам автомобиль. Иными словами, при возникновении ДТП, страховщик возместит материальный ущерб, который понес сам владелец машины.

Отдельно следует отметить, что наличие полиса КАСКО позволяет получить страховую выплату независимо от того, кто стал виновником ДТП. Так или иначе, страхователь получит причитающуюся ему компенсацию.

- Цена страховки – стоимость обязательного и добровольного страхования существенно разнится. Как правило, страховка КАСКО в разы дороже автогражданки.

Так, цена на полис ОСАГО формируется, исходя из базового тарифа и совокупности коэффициентов. При этом предельные размеры тарифа и коэффициентов устанавливаются ЦБ РФ (). Отсюда следует, что стоимость автогражданки имеет фиксированный размер. При этом страховщик не имеет право продать полис по необоснованно завышенной цене.

СПРАВКА. Стоимость полиса КАСКО полностью регулируется страховой компанией.

Каждый страховщик устанавливает свою тарифную сетку, которая зависит от множества разнообразных факторов (например, возраст машины, наличие/отсутствие франшизы, виды страховой выплаты, наличие дополнительных услуг и т.д.). Следует отметить, что КАСКО является довольно затратным видом страхования. Порой цена покупки такого полиса может превышать и 100 000 рублей.

- Обязанность приобретения страховки – автогражданку обязан иметь каждый владелец транспортного средства. При этом за отсутствие полиса ОСАГО предусмотрен штраф. КАСКО является добровольным страхованием, и водитель в праве самостоятельно принимать решение о покупке такого полиса.

- Размер страховой выплаты – как уже было отмечено ранее, страховая выплата по ОСАГО имеет предельный размер, поэтому в случае наступления страховой ситуации, потерпевший получит возмещение в пределах суммы, установленной законом «Об ОСАГО».

Сумма страхового возмещения по КАСКО не имеет общеустановленного предельного значения и избирается каждым страховщиком самостоятельно. При этом размер страховой выплаты зависит от следующих факторов:

- от вида страхования (полное или частичное);

- от вида страховой выплаты – может быть агрегированная (после каждого страхового случая она уменьшается) и неагрегированная (ее размер остается неизменным независимо от того, настал страховой случай или нет);

- износ машины – некоторые страховые компании также учитывают и этот фактор (чем выше износ транспортного средства, тем ниже будет размер возмещения, понесенного ущерба).

В дополнение следует отметить, что, несмотря на существенные различия между данными видами страхования, в то же время они являются взаимодополняющими и одиноко необходимы водителю (более подробно об этом будет сказано ниже).

Что такое ОСАГО?

ОСАГО – это Обязательное Страхование Автогражданской Ответственности. Именно ОБЯЗАТЕЛЬНОЕ. Закон обязует приобретение автомобилистом полиса ОСАГО. Если при проверке документов выяснится, что у Вас отсутствует страховой полис, придётся заплатить штраф в размере 800 рублей, также Вам откажут в постановке транспортного средства на учёт. Ну а если произошло так, что на момент ДТП (по Вашей вине) Вы не владеете полисом ОСАГО, то оплата ущерба пострадавшему будет производится из Вашего кармана.

ОСАГО (в отличие от КАСКО) страхует не транспортное средство, а страховщика, то есть Ваши деньги. Всё очень просто: въехали в Вас — Вы получите деньги, въехали в кого-то Вы — Вы ничего не получите, но и сами платить не будете.

На примере это выглядит так: по Вашей вине случилось ДТП, и Вы разбили дорогую машину. В этом случае пострадавший обращается в страховую компанию, и она вместо Вас оплатит ему ремонт. Если же был повреждён ещё и собственный автомобиль, его ремонт Вы будете вынуждены оплачивать самостоятельно.

Существует ещё одна ситуация, когда виноваты оба. Тогда и компенсацию по страховому полису получают оба участника ДТП, но размер выплаты определяется соотношением степени виновности и реальной суммой ущерба. Как правило, компенсация покрывает 50% ущерба, но в некоторых случаях размер выплаты устанавливается судом. Если же:

- В аварии участвует два транспортных средства;

- В аварии нет пострадавших (нет ущерба здоровью)

- И у обоих участников ДТП есть действующие полисы ОСАГО,

то это ситуация, которая называется прямым урегулированием убытков по ОСАГО. Тогда пострадавшему необходимо обращаться за выплатой в СВОЮ страховую компанию.

Таким образом, во всех случаях, кроме прямого урегулирования, страховая компания виновника аварии оплачивает ремонт пострадавшему. Это причина, по которой приобретение полиса ОСАГО является обязательным.

Сколько стоит?

Тарифы для расчета цены полиса устанавливаются Центробанком РФ. При расчёте учитывается:

- регион;

- мощность;

- тип транспортного средства (грузовое или легковое, физическое или юридическое лицо и т. д.);

- водительский стаж;

- наличие аварийных случаев.

Возраст автомобиля практически не влияет на цену, и ограничений по этому критерию для заключения договора нет. Цена обычно варьируется от 3 до 19 тысяч рублей. Это сравнительно небольшая цена. Но, к сожалению, ОСАГО не компенсирует ущерб полностью: максимальный размер выплаты при повреждении имущества составляет 400 000, а при причинении вреда здоровью – 500 000 рублей.

Договор заключается на год. Страховая компания даёт возможность заключить договор на срок от 3 до 9 месяцев; при этом страховой взнос за год не изменится, но так Вы сможете отдавать сумму частями (первые 3 месяца – 50% годового, следующий договор на 9 месяцев – 50% годового). Также, если за прошедший год Ваша езда была безаварийной — Вы ежегодно получаете 5% скидку.

В случае ликвидации страховой компании Вам будет достаточно обращения в Российский союз автостраховщиков (РСА).

Случаи отказа в выплате.

Страховая компания имеет право отказать в компенсации потерпевшему, если:

- Виновник скрылся с места происшествия;

- У виновника отсутствует полис ОСАГО;

- Виновник находился в состоянии опьянения;

- Страховую неправильно уведомили при оформлении по Европротоколу;

- Не была предоставлена машина в срок для экспертизы.

В этих случаях пострадавшего может выручить наличие дополнительного страхового полиса – КАСКО.