Кто имеет право выбирать?

Как уже отмечалось выше, выбор данного алгоритма налогообложения могут осуществить только ИП. Причем такой выбор возможен лишь для 49 разновидностей деятельности. Виды деятельности (47 штук), которые позволяют такой переход, приведены в законе. Две оставшихся разновидности деятельности вводятся субъектными структурами РФ.

Вот некоторые виды деятельности ИП для ПСН:

- крашение;

- прачечные;

- пассажирская транспортировка;

- прокат;

- мебельное пр-во;

- множительно-копировальные услуги;

- переводы и пр.

Определенные виды деятельности претерпели изменений. К примеру, услуги общепита изменились в плане площади зала. Теперь этот параметр не выше 50 кв. м. Поэтому, делая выбор в пользу данного алгоритма налогообложения, надлежит узнать такие нюансы. И чем раньше это будет сделано, тем лучше.

Что такое система налогообложения

Под системой налогообложения понимают порядок взимания налогов, то есть тех денежных отчислений, которые каждое лицо, получающее доход, отдаёт государству. Налоги платят не только предприниматели, но и обычные граждане, чей доход состоит только из зарплаты. При грамотном планировании налоговая нагрузка бизнесмена может быть даже ниже, чем подоходный налог наемного работника.

Ну и коль мы говорим о системе налогообложения, то надо понимать ее основные элементы. Согласно ст. 17 НК РФ налог считается установленным лишь в том случае, когда определены налогоплательщики и элементы налогообложения, а именно:

- объект налогообложения – прибыль, доход или иная характеристика, при появлении которой возникает обязанность платить налог;

- налоговая база – денежное выражение объекта налогообложения;

- налоговый период – период времени, по окончании которого определяется налоговая база и исчисляется сумма налога к уплате;

- налоговая ставка – величина налоговых начислений на единицу измерения налоговой базы;

- порядок исчисления налога;

- порядок и сроки уплаты налога.

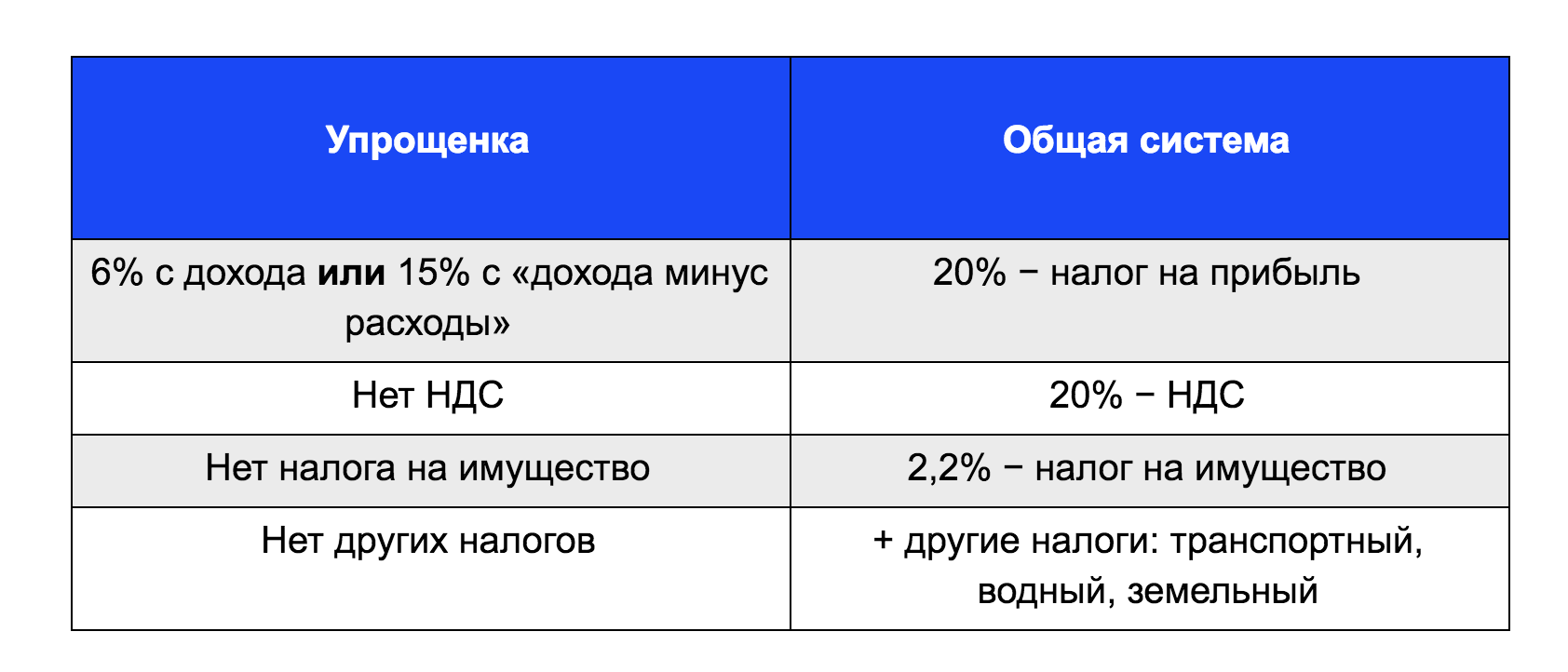

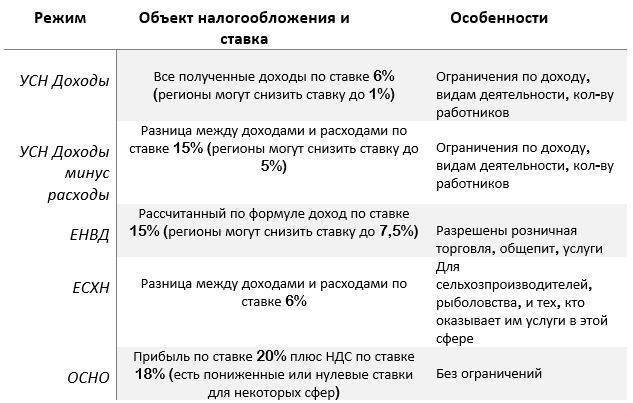

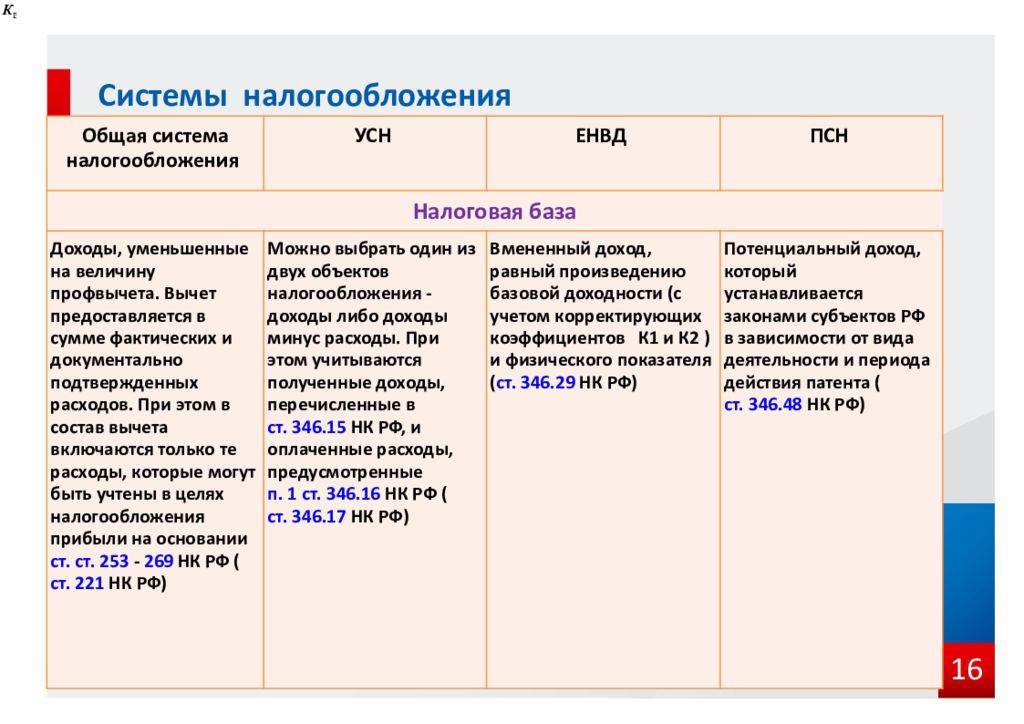

На сегодняшний день в России можно работать в рамках следующих налоговых режимов (систем налогообложения):

- ОСНО – общая система налогообложения;

- УСН – упрощённая система налогообложения в двух разных вариантах: УСН Доходы и УСН Доходы минус расходы;

- ЕСХН – единый сельскохозяйственный налог;

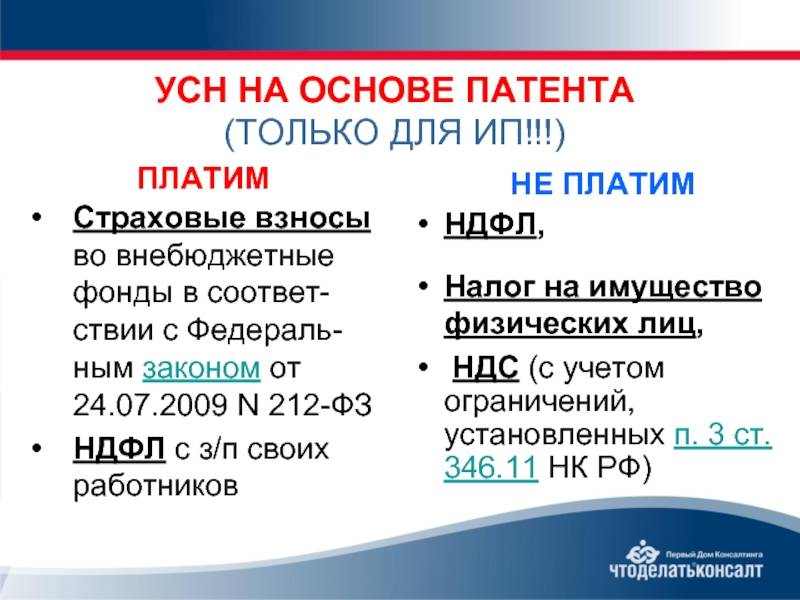

- Патентная система налогообложения (только для налогообложения ИП);

- НПД – налог на профессиональный доход (доступен ИП и физическим лицам без регистрации ИП);

- АУСН – новый вариант упрощённой системы без уплаты страховых взносов (кроме фиксированной суммы в 2 127 рублей в год), который пока является экспериментальным.

Как видим, есть из чего выбрать.

Примечание: Есть еще одна редко используемая система налогообложения – при выполнении соглашений о разделе продукции, которая применяется при добыче полезных ископаемых, но мы не будем рассматривать её в рамках этой статьи.

Давайте ознакомимся с главными элементами российских налоговых режимов. Учтём, что на ОСНО платят несколько разных налогов: НДС, налог на имущество организаций или физических лиц, плюс ИП на ОСНО платят налог на доходы физических лиц, а организации – налог на прибыль.

| Элемент | УСН и АУСН | НПД | ЕСХН | ПСН | ОСНО |

|---|---|---|---|---|---|

| Объект налогообложения | Доходы или доходы, уменьшенные на расходы | Доходы без учета расходов | Для сельхозналога: доходы, уменьшенные на расходыДля НДС: доход от реализации | Потенциально возможный годовой доход | Для налога на прибыль: прибыль, то есть доходы, уменьшенные на величину расходовДля НДФЛ: доход, полученный физлицом, за минусом разрешенных вычетовДля НДС: доход от реализации товаров, работ, услуг.Для налога на имуществ организаций и физлиц: недвижимое имущество |

| Налоговая база | Денежное выражение доходов или доходов, уменьшенных на расходы | Денежное выражение доходов | Денежное выражение доходов, уменьшенных на расходы | Денежное выражение потенциально возможного годового дохода | Для налога на прибыль: денежное выражение прибылиДля НДФЛ: денежное выражение дохода или стоимость имущества, полученного в натуральной формеДля НДС: выручка от реализации товаров, работ, услугДля налога на имущество организаций: среднегодовая стоимость имуществаДля налога на имущество физлиц: кадастровая стоимость имущества |

| Налоговый период | Календарный год (УСН) или месяц (для АУСН) | Месяц | Календарный год | Календарный год либо срок, на который выдан патент | Для налога на прибыль: календарный годДля НДФЛ: календарный год.Для НДС: квартал.Для налога на имущество организаций и физлиц: календарный год. |

| Налоговые ставки | от 1% до 8% для объекта “Доходы” или от 5% до 20% для объекта “Доходы минус расходы” | от 4% до 6% | 6% от разницы между доходами и расходамиНДС по ставке до 20%(можно освободиться, если годовой доход не более 60 млн рублей) | 6% потенциально возможного годового дохода | Для налога на прибыль: 20% в общем случае, и от 0% до 30% для отдельных категорий плательщиков.Для НДФЛ: от 13% до 30%.Для НДС – 0%, 10%, 20% и расчетные ставки в виде 10/110 или 20/120.Для налога на имущество организаций: до 2,2%Для налога на имущество физлиц: до 2%. |

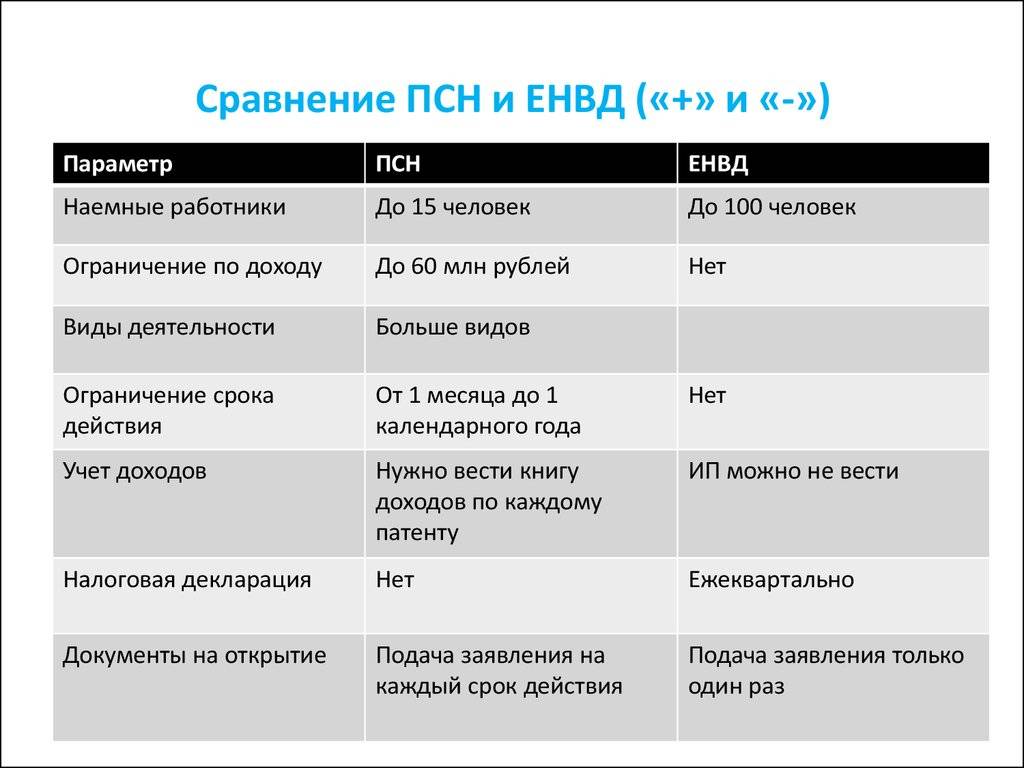

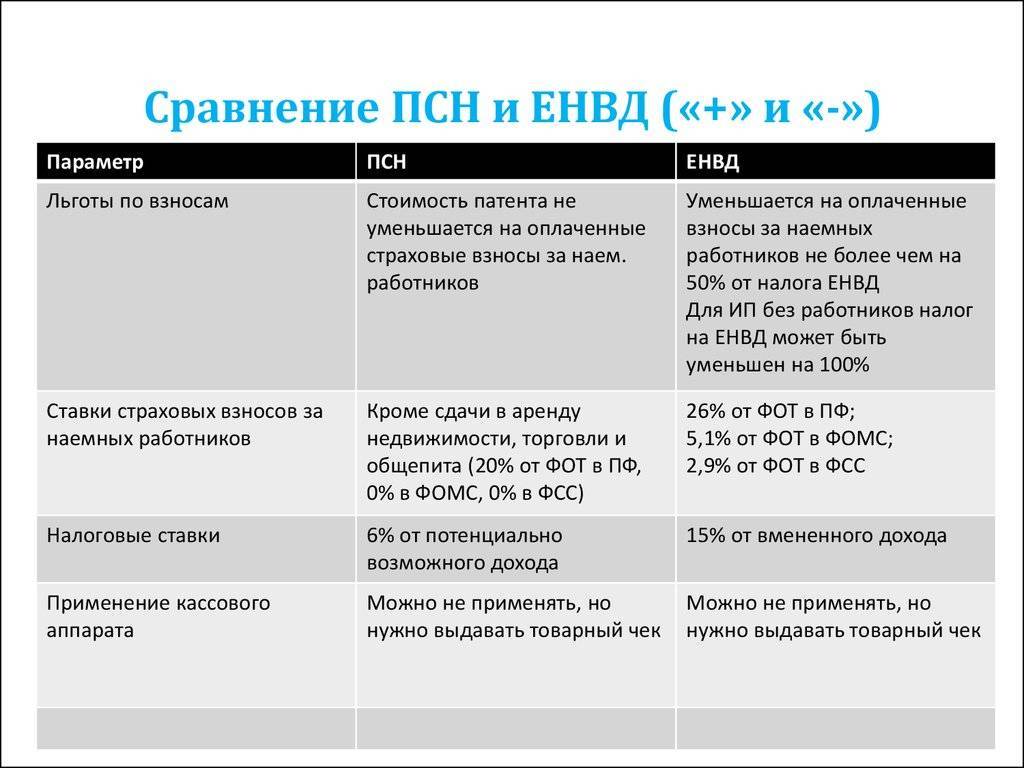

Патент или ЕНВД — что выгоднее

Размер налога на ПСН определяется исходя из ставки 6% и возможного к получению годового дохода по конкретному направлению деятельности. Конкретные суммы такого дохода определяются в законе субъекта РФ, на основании которого в регионе введено применение патента.

ИП с сотрудниками могут уменьшить рассчитанный ЕНВД только за счет страховых взносов, уплаченных за работников, а также выплаченных им больничных пособий. Фиксированные взносы самого ИП при этом не учитываются, а налог можно уменьшить не более, чем до половины его расчетной суммы. Но даже такое уменьшение может оказаться вполне значимым.

Патентная система налогообложения

Налоговая база при патентной системе — это потенциально возможный годовой доход. Он зависит от вида деятельности и некоторых других параметров бизнеса. Например, для грузовых и пассажирских перевозок потенциальный доход устанавливается на 1 транспортное средство, а для торговли — на 1 магазин. Конкретную сумму для каждого направления работы определяет региональный закон.

Налоговая ставка для ПСН в общем случае равна 6%. В Крыму и Севастополе в 2024 году ставка ПСН такая же — 6% (ранее до 2023 года была 4%).

Патент можно взять на любое количество дней, но не менее 1 месяца и в пределах календарного года. Это не обязательно должно быть целое число месяцев — 2, 3, 4 и т.п. Главное — чтобы срок использования патента составлял 1 месяц или больше, и дата окончания его действия была в том же году, что и дата начала (письмо ФНС РФ от 02.03.2020 № СД-4-3/3560). Если патент получен на срок меньше года, то налоговую базу надо пересчитать пропорционально дням использования.

Пример

ИП Смирнов занимается ремонтом обуви в Санкт-Петербурге и получил патент на 100 календарных дней с 1 июля 2024 года. Потенциально возможный годовой доход для этого вида деятельности в СПб — 600 000 руб.

Потенциальный доход Смирнова на 100 дней будет равен:

ПД = 600 000 / 366 (високосный год) х 100 = 163 934,43 руб.

Стоимость патента на 100 дней:

ПСН = 163 934,43 х 6% = 9 836,07 руб.

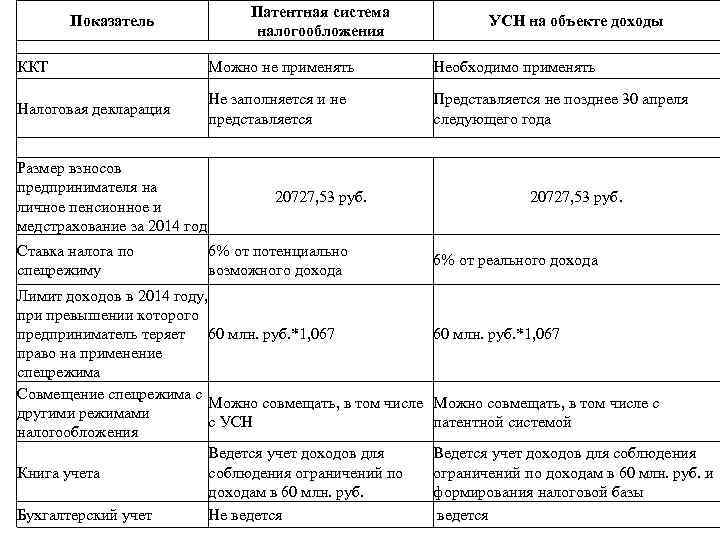

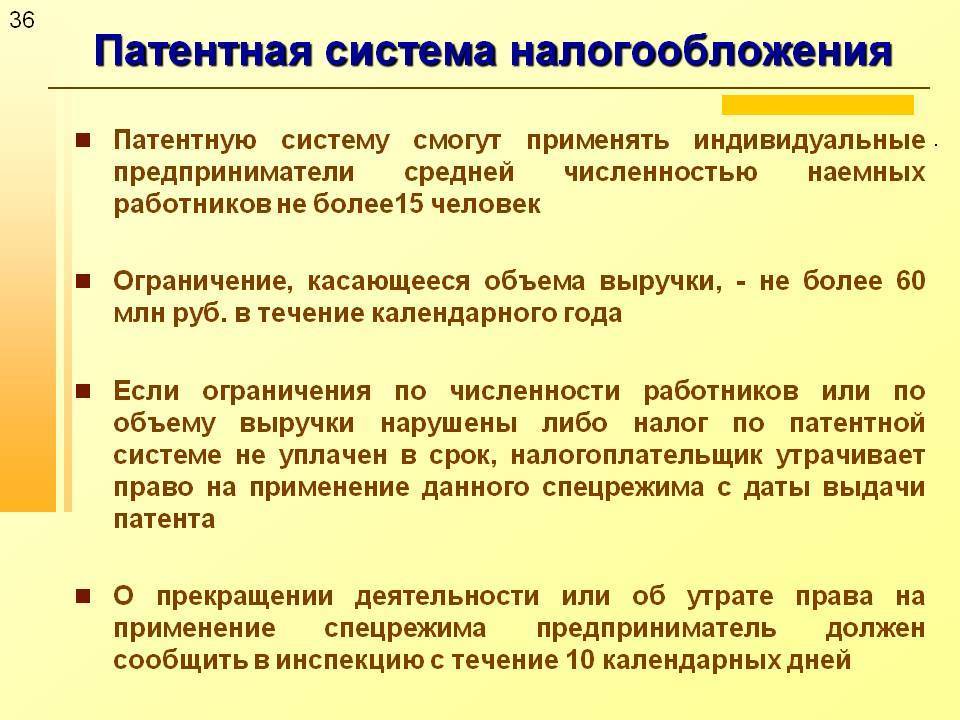

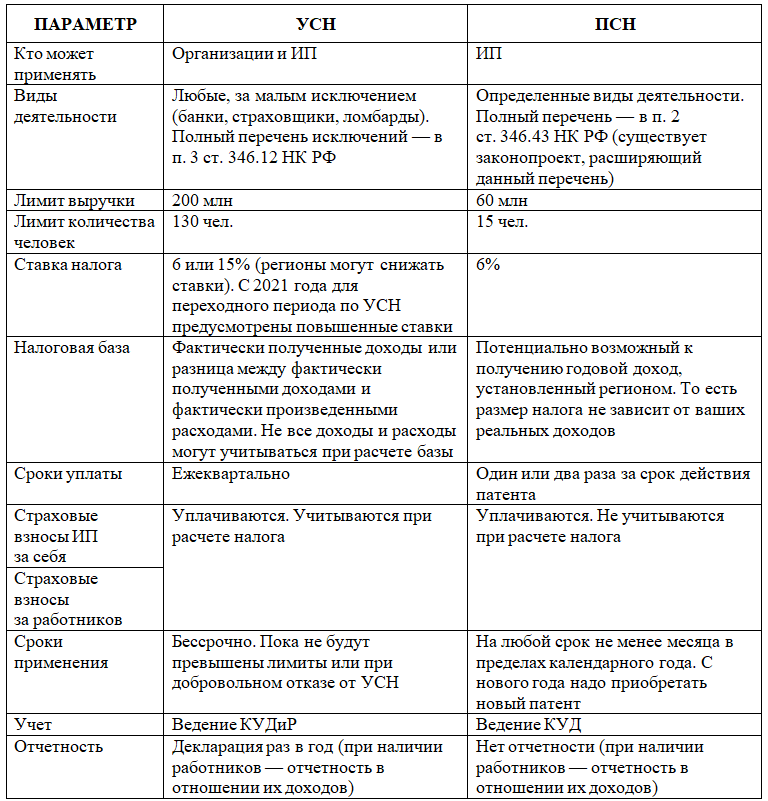

Кто может работать на ПСН

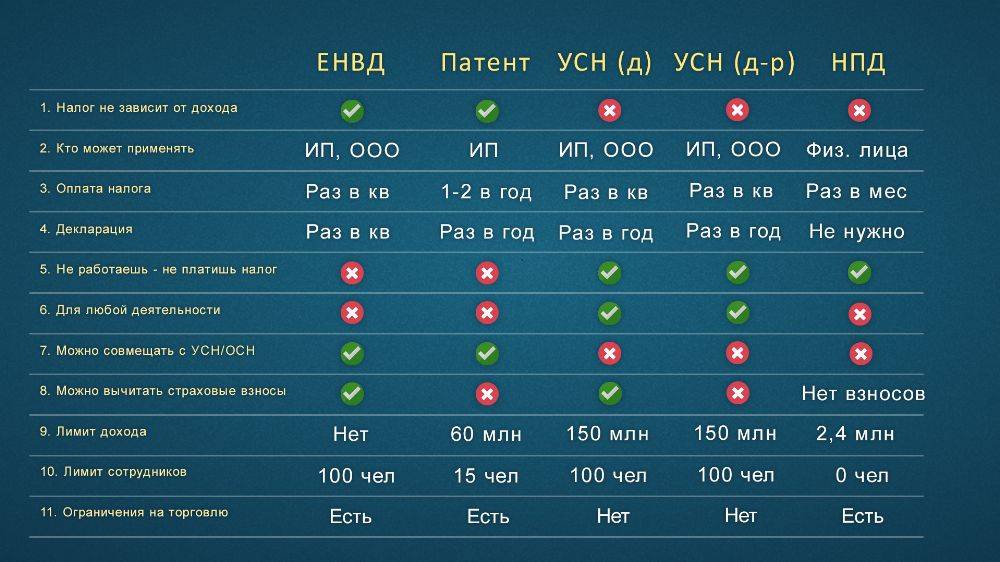

Пользоваться патентом могут только индивидуальные предприниматели, если они соблюдают ограничения

1. По видам деятельности. В каждом регионе закон устанавливает перечень видов деятельности, для которых разрешено применять ПСН. Это торговля, общепит, услуги и некоторые виды производства.

2. По реализуемым товарам. Предприниматели на патенте, которые занимаются розничной торговлей, не имеют права продавать некоторые виды товаров, подлежащие обязательной маркировке:

- лекарства;

- обувь;

- меховую одежду и принадлежности к ней.

3. По масштабу бизнеса:

- годовая выручка должна быть не более 60 млн руб.

- численность сотрудников не должна превышать 15 человек.

- площадь отдельного магазина или кафе должна быть не более 150 кв. м

Как получить патент

Перейти на ПСН может, как вновь зарегистрированный, так и уже действующий ИП. Если будущий предприниматель подаст заявление о переходе на ПСН одновременно с заявлением на регистрацию, то его патент начнет действовать со дня регистрации ИП.

Уже работающий предприниматель должен подать заявление на получение патента не позднее, чем за 10 рабочих дней до начала ведения той деятельности, на которую запрошен патент. Заявление нужно подать в ИФНС либо по месту жительства, либо по месту планируемого ведения деятельности.

Типовая форма заявления на получение патента утверждена приказом ФНС РФ от 09.12.2020 № КЧ-7-3/891@.

В течение 5 рабочих дней налоговики должны выдать (выслать) предпринимателю патент или обоснованный отказ. Причиной отказа может быть, например, несоответствие вида деятельности региональному закону, неверно указанный срок или недоимка по оплате за предыдущие периоды.

Минусы ПСН

Основной минус патентной системы вытекает из принципа расчёта стоимости патента. Сумму налога нужно считать, исходя из потенциально возможного дохода, вне зависимости от фактической выручки и затрат. Бизнесмен может получить минимальный доход, или вообще никакого, а заплатить за патент все равно придётся.

Единственный способ, который позволит снизить налог, если бизнес «не удался» — это досрочный отказ от патента. Тогда его стоимость будет пересчитана, исходя из фактических дней использования.

В этом случае вновь получить патент на этот же вид деятельности можно будет только в следующем календарном году.

Кроме того, при ПСН налог нужно платить «авансом», т.е. в период действия патента. А если патент получен на срок более полугода, то не менее 1/3 его стоимости необходимо перечислить в первые три месяца использования.

Также не следует забывать и о различных ограничениях, про которые мы говорили выше: по видам деятельности, выручке, численности, площадям объектов и видам реализуемых товаров.

Раздельный учет

ИП на патенте и УСН должен раздельно вести учет имущества, операций и обязательств. При этом речь идет только о налоговом учете, так как бухгалтерский ИП вести не обязан. Также нужно вести раздельный кадровый учет персонала, который занят в деятельности на разных налоговых режимах.

Свои записи предприниматель ведет в книге учета доходов и расходов (КУДиР). ИП на УСН ведет эту книгу для упрощенной системы, а ИП на патенте – для патентной системы. При совмещении заполняются обе книги.

Суть раздельного учета доходов в том, чтобы записывать в соответствующую книгу учета выручку, которая получена от деятельности в рамках того или иного налогового режима. Контроль выручки нужен, чтобы не пропустить момент возможной потери права на применение патента и правильно рассчитать налог при УСН.

Аналогично при совмещении ПСН и УСН учитываются и расходы. Но некоторые из них невозможно отнести к тому или иному режиму. Обычно это касается затрат на оплату труда руководства и работников вспомогательных служб, аренду и коммунальные платежи.

Поэтому у ИП на патенте и УСН одновременно нередко возникает вопрос – как вести учет таких расходов? На самом деле все просто. Распределять их нужно пропорционально доходам, полученным по патенту и по «упрощенной» деятельности.

Например, ИП получил такой доход:

- по УСН – 200 тыс. рублей;

- по патенту – 100 тыс. рублей.

При этом общие для обеих систем расходы составили 30 тыс. рублей. Распределятся они таким образом: 20 тыс. будет отнесено на УСН, а 10 тыс. – на патентную деятельность.

Когда выбирать ОСН

У Стаса по прежнему такие же вводные по ООО, как в варианте с УСН: будут партнеры, доли, инвесторы, продажа бизнеса и нужны льготы Минцифры.

При этом Стас планирует продавать разработчиков (Time&Material) крупному бизнесу на ОСН, заниматься заказной проектной разработкой также для крупного бизнеса на ОСН.

Плюс Стас планирует сделать убийцу 1С (рано или поздно это должен кто-то сделать) и внести эту программу в реестр отечественного ПО, чтобы использовать льготу по НДС и участвовать в госзакупках.

95% клиентов Стаса будут компании на ОСН. Остальные 5% — клиенты на УСН.

Выручку Стас планирует в размере 350 млн рублей в год, рентабельность по операционной прибыли на уровне 20% — 70 млн.

Заказчики на ОСН могут принимать к вычету НДС

Компания Стаса будет работать с крупными заказчиками на ОСН. А значит заказчики смогут принимать к вычету НДС. Фактические доходы и расходы Стаса и клиента не будут включать НДС.

Например, Стас заключил контракт на разработку на 12 млн рублей, включая 2 млн НДС. Клиент — компания на ОСН.

Со стороны Стаса:

Клиент переводит 12 млн, включая 2 млн НДС на счет Стаса.

Стас 2 млн перечислит в бюджет в качестве НДС — это налог клиента.

10 млн от контракта — выручка Стаса.

Со стороны клиента Стаса:

Клиент перевел 12 млн, включая 2 млн НДС на счет Стаса.

Клиент примет 2 млн НДС в качестве вычета и вернет их из бюджета — вернет свой уплаченный налог.

10 млн от контракта — расходы клиента Стаса.

Если же Стас заключит договор с компанией на УСН на 12 млн, включая 2 млн НДС. Тогда выручка Стаса также составит 10 млн, а вот расходы клиента будут уже 12 млн рублей.

Для клиента на УСН услуги Стаса будут дороже на 20% из-за НДС.

ОСН для ИП

ОСН индивидуального предпринимателя подразумевает оплату налогов и взносов по всем видам, предусмотренным Налоговым кодексом, исключением может быть только официальное освобождение от некоторых выплат, выданное уполномоченными органами.

Налоги и пошлины, которые предусмотрены ОСН:

- подоходный налог, который выплачивается физлицами;

- налог на добавленную стоимость;

- таможенные и государственные пошлины;

- налог на воду и добычу полезных ископаемых;

- сборы за пользование водными ресурсами и животным миром;

- земельный и транспортный налог;

- налог на собственность;

- налог на владение игровым бизнесом.

Исходя из вышесказанного, можно сделать вывод, что основная часть налогов связана с конкретным видом бизнеса. Поэтому индивидуальные предприниматели выплачивают только часть перечисленных сборов.

Таким образом, ОСН удобна для предпринимателей, которые обязаны указывать в документации для потребителей начисленную сумму НДС.

Главная особенность в денежном потоке ОСН – это ведение кассового метода. Индивидуальный предприниматель, в отличие от юридических лиц, может воспользоваться правом уменьшить оплату НДФЛ.

Что влияет на возможность выбора системы налогообложения

Таких критериев немало, и среди них:

- вид деятельности;

- организационно-правовая форма – ИП или ООО;

- количество работников;

- размер получаемого дохода;

- региональные особенности налоговых режимов;

- стоимость основных средств на балансе предприятия;

- круг основных клиентов и потребителей;

- экспортно-импортная деятельность;

- льготная налоговая ставка для отдельных категорий налогоплательщиков;

- регулярность и равномерность получения доходов;

- возможность правильного документального подтверждения расходов;

- порядок выплат страховых взносов ИП за себя и за работников для ООО и ИП.

Если вы хотите избежать досадных финансовых потерь, при любой системе налогообложения нужно в первую очередь грамотно организовать ведение бухгалтерского учета. Чтобы вы без каких-либо материальных рисков могли попробовать вариант аутсорсинга бухучета и решить подходит ли он вам, мы совместно с фирмой 1С готовы предоставить нашим пользователям :

Работать на общей системе налогообложения могут абсолютно все налогоплательщики, на ОСНО не распространяются никакие ограничения. К сожалению, эта система является самой обременительной в России как финансово, так и административно, то есть сложной в учете, отчетности и взаимодействии с налоговыми органами.

Но для субъектов малого бизнеса есть более простые и выгодные налоговые режимы, такие как УСН, Патентная система налогообложения, ЕСХН, НПД. Называют такие режимы льготными или специальными, и они позволяют работать начинающему или небольшому бизнесу в достаточно щадящих условиях. Вы можете ознакомиться в подробностях с этими системами налогообложения в отдельных, посвященных им, статьях.

Для работы на льготных режимах ООО или ИП должны удовлетворять ряду требований, таких как:

| Требования | УСН и АУСН | ЕСХН | НПД | ПСН |

|---|---|---|---|---|

| Вид деятельности | Запрещены производство подакцизных товаров (алкогольная и табачная продукция, легковые автомобили, бензин, дизтопливо и др.), ювелирных изделий; добыча и реализация полезных ископаемых, кроме общераспространенных. Запрет на применение банками, ломбардами, инвестфондами, страховщиками, НПФ, профессиональными участниками рынка ценных бумаг, частными нотариусами, адвокатами и др. | Предназначен для сельхозпроизводителей, рыбохозяйственных организаций и предпринимателей. Кроме того, на ЕСХН могут работать те, кто оказывает сельхозпроизводителям некоторые услугиГлавное условие для применения ЕСХН – доля дохода от реализации сельзохпродукции или улова должна превышать 70% общих доходов от товаров и услуг.Не могут применять ЕСХН также производители подакцизных товаров (алкоголь, табак и др.). | Разрешены большинство услуг и работ. Торговля запрещена, продавать можно только товары своего изготовления | Разрешены виды бизнеса, рекомендован-ные в ст. 346.43 НК РФ и утвержденные региональными законами. Это многие услуги, общепит и розница на площади до 150 кв. м. |

| Организационно-правовая форма | ООО и ИП, кроме иностранных организаций, казенных и бюджетных учреждений и организаций, доля участия в которых других организаций более 25 | ООО и ИП: сельхозпроизводители или рыбохозяйства. | ИП или обычные физлица | Только ИП |

| Кол-во работников | Не более 130 для УСН и не более 5 для АУСН | Для сельхозпроизводителей ограничений нет, а для рыболовецких хозяйств – не более 300 работников. | Нанимать работников запрещено | Не более 15 человек |

| Размер получаемого дохода | На УСН есть два лимита: обычный в размере 188,55 млн руб и повышенный в размере 251,4 млн рублей. На АУСН лимит равен 60 млн рублей. | Не ограничен, если доля дохода от реализации сельзохпродукции или улова превышает 70% общих доходов от товаров и услуг. | Не более 2,4 млн рублей | Не более 60 млн рублей, в том числе и при совмещении с УСН |

Здесь мы привели только самые основные требования к применению льготных режимов, за полной информацией обращайтесь к соответствующим статьям на сайте.

Получить бесплатную консультацию

По выбору системы налогообложения

Что лучше для ИП: ПСН или УСН

Что лучше: патент или упрощенка? Однозначного ответа на этот вопрос нет. Каждый бизнес уникален

Предпринимателю важно не только знать, чем отличается патент от УСН, но и понимать, как каждая из этих систем налогообложения будет влиять на деятельность, а также оценить налоговую нагрузку

Чтобы четко представлять картину по налоговому бремени, просчитайте суммарную величину налогов, подлежащих уплате на каждой налоговой системе, причем с учетом влияния налогов друг на друга. Например, страховые взносы с зарплаты наемного персонала уменьшают налоговую базу при УСН «Доходы минус расходы» на всю величину взносов, а при УСН «Доходы» и ПСН сокращают сумму авансовых платежей и самого налога максимум на 50 %.

Кроме того, патент, точнее, его стоимость, не зависит от реальных доходов предпринимателя, а рассчитывается от возможных к получению, размеры которых определены на региональном уровне. Зачастую предполагаемые в регионе доходы предпринимателя на патенте весьма невелики, что приводит к существенной разнице между стоимостью патента и единым налогом при УСН. Стоимость самого патента можно рассчитать при помощи бесплатного калькулятора на сайте ФНС https: //patent.nalog.ru/info/.

Рассмотрим на примере.

ИП Петрова О. В. оказывает услуги в области фотографии в г. Санкт-Петербурге. Годовой доход составляет 3 млн рублей. Расходы на содержание фотостудии — 500 тыс. рублей в год, зарплата двух сотрудников — 650 тыс. рублей в год, страховые взносы — 196,3 тыс. рублей.

- Расчет для УСН «Доходы». Страховые взносы «за себя»: 40 874 руб. («фиксы» ФОМС и ПФР) + 1 % × (3 000 000 руб. − 300 000 руб.) = 67 874 рубля.

Единый налог: 3 000 000 руб. × 6 % = 180 000 рублей. Эту сумму уменьшаем на величину уплаченных страхвзносов (196 300 руб. + 67 874 руб. = 264 174 рубля), но не более чем наполовину. Поэтому налог по УСН 6 % составит ½ от 180 000 руб. = 90 000 рублей.

Таким образом, общая налоговая нагрузка на ИП Петрову О. В. при УСН «Доходы» составит 196 300 руб. + 67 874 руб. + 90 000 руб. = 354 174 рубля в год.

- Расчет для УСН «Доходы минус Расходы». Включаемые в расчет налоговой базы расходы: 500 000 руб. + 650 000 руб. + 196 300 руб. = 1 346 300 рублей.

Страховые взносы «за себя»: 40 874 руб. («фиксы» ФОМС и ПФР) + 1 % × (3 000 000 руб. − 300 000 руб. − 1 346 300 руб.) = 54 411 рублей.

Единый налог: (3 000 000 руб. − 1 346 300 руб. − 54 411 руб.) × 15 % = 239 893,35 рубля.

Суммарная налоговая нагрузка на ИП Петрову О. В. при УСН «Доходы минус расходы» составит 196 300 руб. + 54 411 руб. + 239 893,35 руб. = 490 604,35 рубля в год.

- Расчет для ПСН. Стоимость патента на оказание услуг в области фотографии в г. Санкт-Петербурге составляет 42 тыс. рублей, то есть 6 % от 700 тыс. рублей (потенциальный доход для этого вида деятельности, установленный законом Санкт-Петербурга от 24.12.2020 № 637-144). Величину патентного платежа ИП вправе уменьшить вдвое за счет уплаты страхвзносов. То есть к уплате 21 000 рублей.

Страховые взносы «за себя»: 40 874 руб. («фиксы» ФОМС и ПФР) + 1 % от потенциального дохода (700 000 руб. − 300 000 руб.) = 44 874 рубля.

Суммарная налоговая нагрузка на ИП Петрову О. В. при ПСН составит 196 300 руб. + 44 874 руб. + 21 000 руб. = 262 174 рубля.

Сравнивая три приведенных расчета, очевидно, что использование патента экономически выгоднее для предпринимателя.

Максимально возможный доход ИП для применения ПСН — 60 млн рублей, а для УСН — 200 млн.

Еще одно отличие патента от УСН для ИП — подача заявления о переходе. Для упрощенцев его подать достаточно один раз, если критерии применения УСН выдерживаются, дополнительных подтверждений или заявлений не требуется. Патент же ограничен календарным годом, и для продолжения работы на ПСН требуется ежегодная подача заявления.

Патент необходимо приобретать на каждый вид деятельности, что будет увеличивать налоговое бремя на предпринимателя. И если бизнес ведется одновременно в разных регионах, то для каждого нужно получать свой патент. Для УСН территория ведения деятельности и количество ее видов значения не имеют.

Также нельзя не брать во внимание тот факт, что разница между патентом и упрощенкой заключается еще и в отсутствии отчетности для первой налоговой системы (за исключением отчетности по страховым взносам при наличии наемного персонала) и обязанности ежегодно подавать декларацию для второй. Также по-разному регламентирована и уплата налога

При УСН платятся ежеквартальные авансовые платежи и окончательный расчет до 30 апреля после отчетного года. Внесение платежей за патент зависит от срока его действия: если до 6 месяцев, то стоимость уплачивают до последнего дня действия патента, если более — то 1/3 не позднее первых 90 дней действия патента, оставшуюся часть — до окончания.

Сравнительная таблица

Предприниматель, оформивший УСН, может использовать вычет страховых взносов из общего дохода, чтобы уменьшить сумму налога. В патентной схеме ставка остается неизменной.

Основные и дополнительные отличия между системами представлены наглядно:

| Критерий | ПСН | УСН |

| Расчет налога | От суммы потенциального дохода | От фактической прибыли |

| Процент | Фиксированный | Регулируется регионами |

| Правила | Ограничение на количество сотрудников и годовую прибыль | |

| Налоговая декларация | Не заполняется | Заполняется |

ИП с УСН обязательно должны использовать кассовые аппараты. При работе по патенту это не обязательное условие.

Патент или усн что выгоднее в 2022 году

ИП (ПБОЮЛ, ЧП) – индивидуальный предприниматель (частный предприниматель) – физическое лицо, зарегистрированное как предприниматель без образования юридического лица, но фактически обладающее всеми правами юридических лиц. ИП свободно использует выручку. ИП не нужно иметь уставной капитал, но отвечает по обязательствам всем своим имуществом. Подробнее об Индивидуальном Предпринимателе

Ограничения деятельности. ИП не может заниматься: производством алкоголя, оптовой и розничной торговлей алкоголем(за исключением пива и пивосодержащих продуктов); страхованием (т.е. являться страховщиком); деятельностью банков, инвестиционных фондов, НПФ и ломбардов; туроператорской деятельностью(турагентской можно); производством и ремонтом авиационной и военной техники, боеприпасов, пиротехники; производством лекарств(реализацией можно) и некоторыми другими

Локальные нюансы

Региональные управленческие структуры вольны в виды деятельности ИП, допускающих выбор патентного принципа налогообложения, вносить дополнительные пункты. Причем в таком случае список допустимых разновидностей деятельности будет расширен. Узнать, существует ли в конкретном регионе дополнения к перечню, можно у органов местной власти.

Если разновидности деятельности подходят под требования, что имеет патентная система, тогда ИП должен уплачивать только определенный набор изъятий. При этом нет нужды предъявлять декларацию. Поэтому такая система будет лучше многих других алгоритмов налоговых изъятий (например, общей).