Налоговая отчётность

Под сдачей налоговой отчётности подразумеваются подготовка и передача в налоговый орган документов, содержащих сведения об уплате и исчислении налогов. Налоговую отчётность сдают организации и индивидуальные предприниматели. К ней принято относить налоговую декларацию и расчёт авансового платежа.

Состав налоговой отчётности зависит от системы налогообложения, которую применяет ИП или ООО, а также от конкретных видов деятельности. Например, плательщики транспортного налога обязаны отчитываться по нему в соответствующей декларации.

Рассмотрим перечень отчётной документации, которую сдают налогоплательщики, в зависимости от применяемого спецрежима.

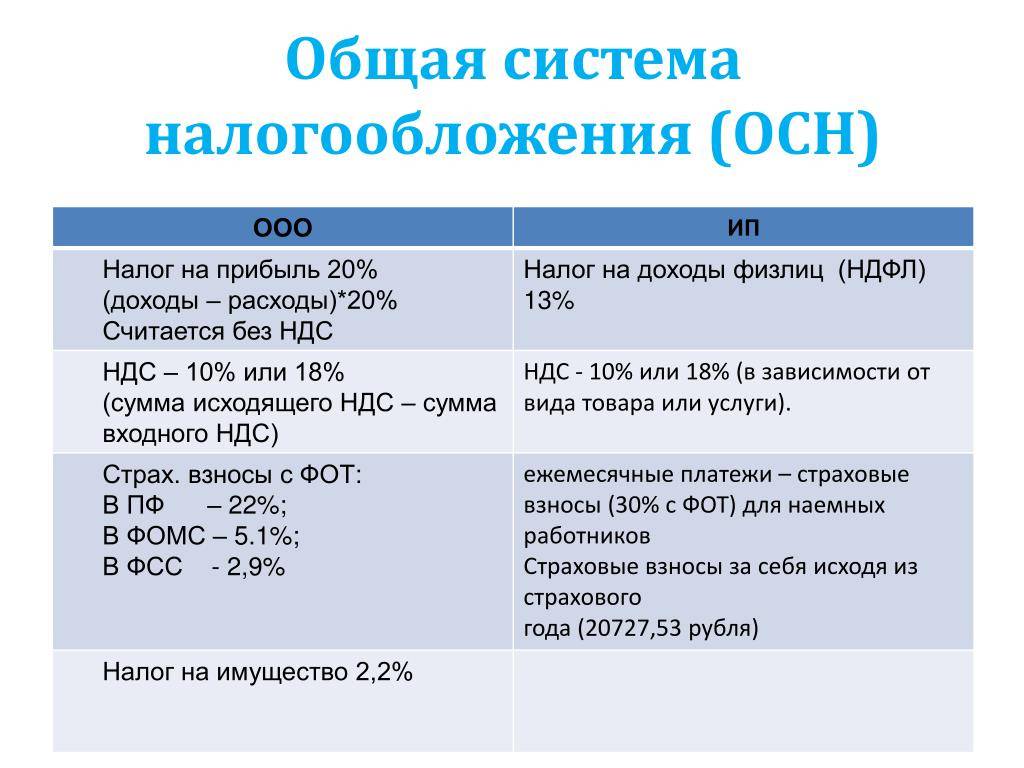

На общей системе налогообложения (ОСНО) предприятия и ИП платят подоходный налог (ООО — налог на прибыль, ИП — налог на доход физических лиц) и НДС, поэтому приходится сдавать несколько деклараций.

Отчётность по налогу на доход физических лиц сдаётся по форме 3-НДФЛ не позднее 30 апреля года, следующего за истёкшим налоговым периодом (п. 1 ст. 229 НК РФ). Срок сдачи декларации по налогу на прибыль зависит от того, с какой периодичностью ООО платит налог. Если это происходит ежеквартально, организация сдаёт промежуточные декларации. Срок сдачи — не позднее 28 числа месяца, который следует за отчётным кварталом (п. 3 ст. 289 НК РФ). Если налог рассчитывается по результатам фактической прибыли, декларацию сдают ежемесячно, не позднее 28 числа месяца, следующего за отчётным.

Годовую отчётность юридические лица обязаны сдавать не позднее 28 марта года, который наступил после отчётного (п. 4 ст. 289 НК РФ). При этом нет разницы, с какой периодичностью уплачивается налог.

Декларация по НДС сдаётся ежеквартально до 25 числа месяца, следующего за отчётным кварталом (ст. 5 174 НК РФ)

До 31 марта ежегодно должны также отчитываться и плательщики ЕСХН. Если предприятие больше не работает сфере сельского хозяйства, сдать декларацию нужно не позднее 25 числа месяца, следующего после прекращения сельскохозяйственной деятельностью.

Если налогоплательщик применяет ПСН, отчитываться в налоговый орган не нужно. Налоговая декларация на патентной системе не сдаётся, поскольку сумма налога к уплате известна заранее. Расходы тоже не учитываются.

Отчётность по сотрудникам

Кроме отчётной документации, состав которой зависит от применяемого спецрежима, есть ещё один вид отчётности, которую юридические лица и индивидуальные предприниматели обязаны сдавать в налоговую. Это отчётность по сотрудникам.

В число отчётных документов по сотрудникам входят:

- Ежегодные данные о среднесписочной численности сотрудников. Этот документ необходимо представлять в налоговый орган раз в год не позднее 20 января следующего года.

- Расчёт по форме 6-НДФЛ. В отчёте отражаются данные о выплатах работникам и сумме НДФЛ, исчисленной из этих выплат. Сдаётся поквартально. Срок — не позднее последнего числа месяца, следующего за отчётным периодом. Отражение данных о доходах физлиц, которое ранее осуществлялось в отчёте по форме 2-НДФЛ, с 1 января 2021 года перенесено в приложение 1 к расчёту 6-НДФЛ. Это приложение работодатели должны заполнять только в годовом отчёте 6-НДФЛ, который сдаётся до 1 апреля следующего года.

Специализированная налоговая отчётность

Помимо декларации по доходу, в ФНС сдают отчёты по:

- налогу на имущество;

- земельному налогу;

- налогу на транспорт;

- водному налогу;

- налогу на добычу ископаемых;

- налогу на игорный бизнес;

- подакцизному налогу.

Отчитываться в налоговый орган необходимо также при работе с биоресурсами и объектами животного и водного мира.

Бухгалтерский учет и налогообложение на производстве

Мы разобрались с тем, какие налоги платит производство — перейдем к особенностям бухгалтерского и складского учета.

Учет расхода материальных ценностей

Производство связано с преобразованием материалов, сырья либо полуфабрикатов в готовые изделия, поэтому важно разработать внутренние нормативные документы, в соответствии с которыми будут списываться материалы и сырье. Вы должны точно знать, сколько и чего уходит на единицу готового изделия.. Наличие такой документации помогает:

Наличие такой документации помогает:

- планировать закупки сырья и материалов;

- корректно рассчитывать себестоимость и отпускную цену товара;

- контролировать расход материалов и потери, что позволяет минимизировать риск хищения и перерасхода;

- организовать учет производственных расходов и потерь;

- разрешать спорные ситуации с налоговой — если инспектор сочтет расходы завышенными, вы сможете подтвердить объем и стоимость материалов, которые нужны для производства партии товара.

Также должны быть утверждены нормативы по браку — если в партии оказалось больше испорченных изделий, чем положено, это повод провести проверку и выявить причины. Обнаружив виновного, с него можно взыскать сумму причиненного ущерба: полюбовно или через суд.

Важно! Затраты по браку можно полностью учесть в расходах при расчете налога на прибыль (

), но нельзя при расчете налога УСН «Доходы минус расходы» (

), т.к. они отсутствуют в списке учитываемых расходов.

Учет затрат на производство

Один из самых распространенных методов — позаказный, когда рассчитывается себестоимость партии товара, которая потом распределяется между готовыми изделиями (план минус брак). Он применяется в мелкосерийном производстве, а также при проведении экспериментальных, опытных, ремонтных и тому подобных работ.

При расчете себестоимости и формировании отпускной цены важно учесть не только прямые (материалы, сырье, оплата труда рабочих), но и косвенные затраты. К ним относятся, например, зарплаты сотрудников, которые не принимали непосредственного участия в выпуске изделий

Оплату труда тех, кто имеет косвенное отношение к производству (начальник производства, кладовщик и т.п.) можно отнести к расходам на выпуск партии, а тех, кто с ним никак не связан (бухгалтер, маркетолог и т.п.) — списать сразу на финансовый результат без привязки к конкретным партиям/заказам. Не забудьте о расходах на рекламу и маркетинг, обслуживание и ремонт оборудования, юридическое сопровождение и т.д.

Чем полнее информация, тем проще вам управлять расходной частью и оптимизировать ее. Может выясниться, например, что закупочная цена материалов выше, чем могла бы быть, что позволит оперативно найти более подходящего поставщика. Или аренда цеха обходится слишком дорого — пора изучить предложения и найти альтернативу дешевле.

Учет затрат при УСН 15%

Стоимость материалов можно учесть в затраты, когда вы списали их в производство, до момента выпуска и реализации готовых изделий. В этом принципиальное отличие учета и налогообложения на производстве и в торговых предприятиях: розничные и оптовые продавцы могут списать себестоимость товара в затраты только после того, как право собственности на него перейдет покупателю.

Налогообложение предприятий на ОСНО

- При отгрузке товара или получении денег от покупателя возникает обязанность по начислению НДС, при покупке материалов, работ и услуг появляется право на вычет (если есть входящий НДС).

- Списанные в затраты материалы не попадают в финансовый результат, туда вносится только себестоимость готовой продукции, которая отгружена покупателю. Лишь после передачи права собственности можно понять, сработали вы в плюс или в минус.

Что учесть при рассмотрении режимов налогообложения

При выборе системы налогообложения предприниматель или организация уже вполне четко представляют себе, чем они будут заниматься и сколько персонала им потребуется (и потребуется ли вообще).

После этого, если юридическое лицо или предприниматель решили, что на основном режиме налогообложения им работать невыгодно, следует обратить внимание на специальные налоговые режимы. В настоящее время ИП доступны:

В настоящее время ИП доступны:

- УСН;

- ПСН;

- ЕСХН.

Если речь идет об организации, то она может работать на:

- УСН;

- ЕСХН.

После этого следует рассмотреть критерии, обозначенные для каждого режима и подобрать тот или те, которым организация/ИП соответствуют.

Но как выбрать не только подходящий, но и наиболее выгодный режим? Наш калькулятор выбора системы налогообложения с легкостью справится с этой задачей. Все, что потребуется — оценить доходы и расходы организации или ИП. Остальное сделает сервис.

Ниже мы рассмотрим на примерах, насколько разной может быть налоговая нагрузка на двух основных режимах налогообложения: ОСН или УСН.

5.Какую систему налогообложения выбрать для участия в госзакупках?

Как уже говорилось ранее в данной статье, выбор системы налогообложения зависит от тех видов деятельности, которыми планирует заниматься субъект предпринимательства, масштабности субъекта, как в части количества сотрудников, так и в части объемов поставляемых товаров и/или услуг. Так же сюда можно отнести и верхнюю планку НМЦ контракта, выше которой вы не будете участвовать в госзакупках.

Если годовой оборот субъекта предпринимательства не будет превышать 100 млн.руб./год, число сотрудников не будет выходить за рамки 100 человек, а доля сторонних организации не будет более 25 %, то стоит подумать об УСН или ЕНВД.

Патентная система налогообложения так же имеет место быть, при условии, что затраты на покупку патента при расчетах не будут превышать стоимости вышеуказанных налогов.

Если ваши товары или услуги сельскхозяйственного назначения и вы четко знаете, что будете заниматься конкретно данными поставками, тогда единый сельскохозяйственный налог — очень удобная форма. Однако, если вы ведете смежную деятельность, стоит задуматься о совмещении ЕСХН и ЕНВД. Данная схема позволит вам расширить сферы деятельности и увеличить конкурентноспособность вашей организации.

Что касается оптовых поставок товаров и более крупного годового оборота, то общая система налогообложения тоже может быть выгодной для вашей организации. Стоит заранее продумать возможность возмещения НДС.

Вести бухгалтерию своего ИП или ООО вы можете через Интернет, используя соответствующие возможности интернет-бухгалтерии «Мое дело».

Единый сельскохозяйственный налог (ЕСХН)

Компании, работающие в сельскохозяйственной сфере, если их доходы от этой деятельности не ниже 70% совокупного дохода, могут воспользоваться еще одним видом упрощенного налогообложения — единым сельскохозяйственным налогом.

Сумма налога составляет 6% от разницы между доходами и расходами, при этом субъекты РФ могут снизить ставку до 0%. Юридические лица, использующие ЕСХН, также уплачивают:

- налог с доходов по дивидендам и отдельным видам долговых обязательств (подробнее см. пп. 1.6, 3 и 4 ст. 284 НК РФ);

- налог на имущество организаций — для имущества, используемого при производстве сельскохозяйственной продукции, ее переработке и реализации, а также при оказании услуг.

С 2019 года плательщики ЕСХН признаны также плательщиками НДС. Они могут не платить этот налог в 2022 году, если их доход без учета налога в 2021 году не превысил 70 млн руб. (см. абз. 2 п. 1 ст. 145 НК РФ).

Что такое система налогообложения

Под системой налогообложения понимают порядок взимания налогов, то есть тех денежных отчислений, которые каждое лицо, получающее доход, отдаёт государству. Налоги платят не только предприниматели, но и обычные граждане, чей доход состоит только из зарплаты. При грамотном планировании налоговая нагрузка бизнесмена может быть даже ниже, чем подоходный налог наемного работника.

Ну и коль мы говорим о системе налогообложения, то надо понимать ее основные элементы. Согласно ст. 17 НК РФ налог считается установленным лишь в том случае, когда определены налогоплательщики и элементы налогообложения, а именно:

- объект налогообложения – прибыль, доход или иная характеристика, при появлении которой возникает обязанность платить налог;

- налоговая база – денежное выражение объекта налогообложения;

- налоговый период – период времени, по окончании которого определяется налоговая база и исчисляется сумма налога к уплате;

- налоговая ставка – величина налоговых начислений на единицу измерения налоговой базы;

- порядок исчисления налога;

- порядок и сроки уплаты налога.

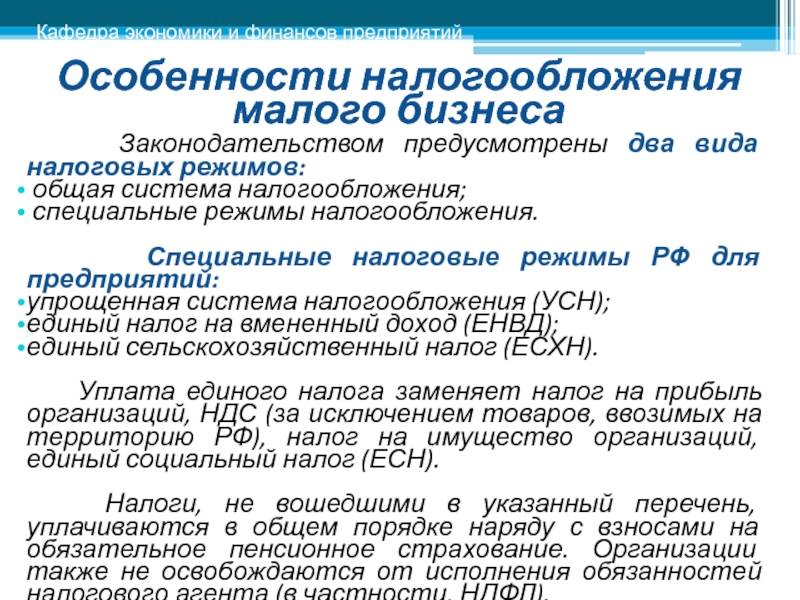

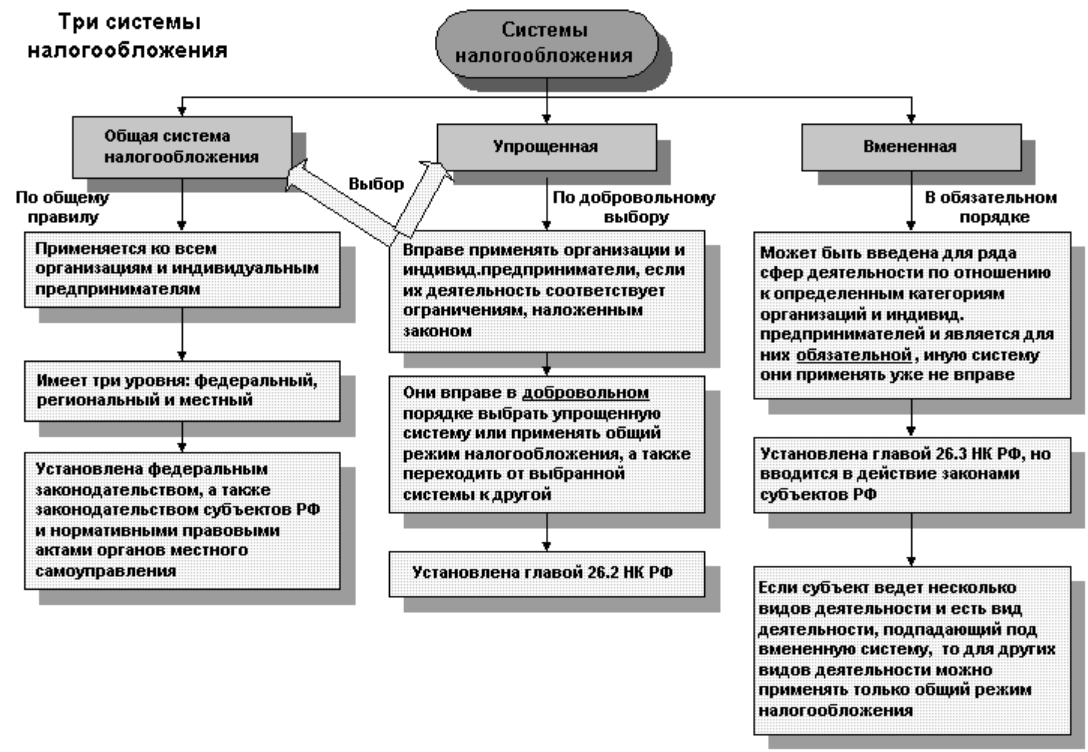

На сегодняшний день в России можно работать в рамках следующих налоговых режимов (систем налогообложения):

- ОСНО – общая система налогообложения;

- УСН – упрощённая система налогообложения в двух разных вариантах: УСН Доходы и УСН Доходы минус расходы;

- ЕСХН – единый сельскохозяйственный налог;

- Патентная система налогообложения (только для налогообложения ИП);

- НПД – налог на профессиональный доход (доступен ИП и физическим лицам без регистрации ИП);

- АУСН – новый вариант упрощённой системы без уплаты страховых взносов (кроме фиксированной суммы в 2 127 рублей в год), который пока является экспериментальным.

Как видим, есть из чего выбрать.

Примечание: Есть еще одна редко используемая система налогообложения – при выполнении соглашений о разделе продукции, которая применяется при добыче полезных ископаемых, но мы не будем рассматривать её в рамках этой статьи.

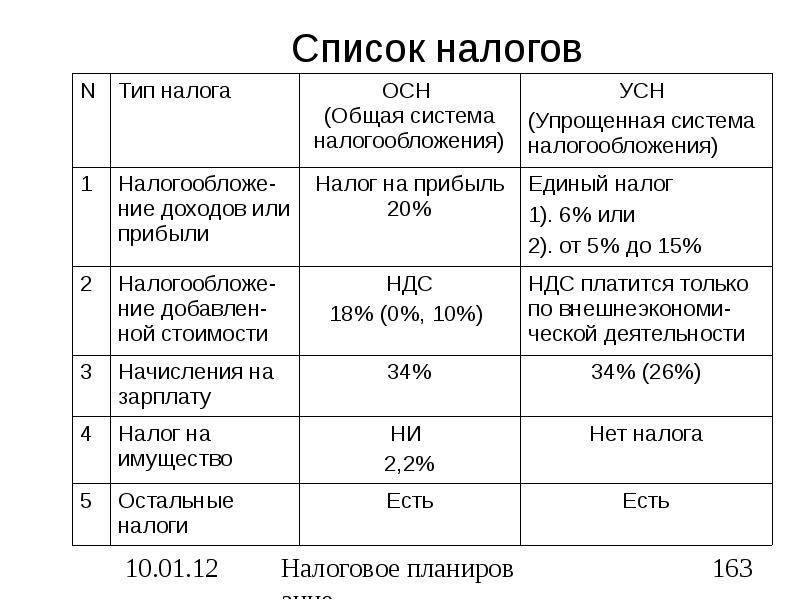

Давайте ознакомимся с главными элементами российских налоговых режимов. Учтём, что на ОСНО платят несколько разных налогов: НДС, налог на имущество организаций или физических лиц, плюс ИП на ОСНО платят налог на доходы физических лиц, а организации – налог на прибыль.

| Элемент | УСН и АУСН | НПД | ЕСХН | ПСН | ОСНО |

|---|---|---|---|---|---|

| Объект налогообложения | Доходы или доходы, уменьшенные на расходы | Доходы без учета расходов | Для сельхозналога: доходы, уменьшенные на расходыДля НДС: доход от реализации | Потенциально возможный годовой доход | Для налога на прибыль: прибыль, то есть доходы, уменьшенные на величину расходовДля НДФЛ: доход, полученный физлицом, за минусом разрешенных вычетовДля НДС: доход от реализации товаров, работ, услуг.Для налога на имуществ организаций и физлиц: недвижимое имущество |

| Налоговая база | Денежное выражение доходов или доходов, уменьшенных на расходы | Денежное выражение доходов | Денежное выражение доходов, уменьшенных на расходы | Денежное выражение потенциально возможного годового дохода | Для налога на прибыль: денежное выражение прибылиДля НДФЛ: денежное выражение дохода или стоимость имущества, полученного в натуральной формеДля НДС: выручка от реализации товаров, работ, услугДля налога на имущество организаций: среднегодовая стоимость имуществаДля налога на имущество физлиц: кадастровая стоимость имущества |

| Налоговый период | Календарный год (УСН) или месяц (для АУСН) | Месяц | Календарный год | Календарный год либо срок, на который выдан патент | Для налога на прибыль: календарный годДля НДФЛ: календарный год.Для НДС: квартал.Для налога на имущество организаций и физлиц: календарный год. |

| Налоговые ставки | от 1% до 8% для объекта “Доходы” или от 5% до 20% для объекта “Доходы минус расходы” | от 4% до 6% | 6% от разницы между доходами и расходамиНДС по ставке до 20%(можно освободиться, если годовой доход не более 60 млн рублей) | 6% потенциально возможного годового дохода | Для налога на прибыль: 20% в общем случае, и от 0% до 30% для отдельных категорий плательщиков.Для НДФЛ: от 13% до 30%.Для НДС – 0%, 10%, 20% и расчетные ставки в виде 10/110 или 20/120.Для налога на имущество организаций: до 2,2%Для налога на имущество физлиц: до 2%. |

Упрощенная система налогообложения

УСН («упрощенка») существует в двух видах, о которых мы уже упомянули выше.

При этом УСН (Доход) предполагает уплату налога по ставке 1-6% (устанавливается регионом, в которой ведет деятельность организация). При таком виде налогообложения организация или ИП вправе уменьшить налог на сумму страхового взноса (при условии, что налог уменьшится не более чем в два раза).

В случае применения УСН (Доходы минус расходы) объектом налогообложения будет является разница между доходами и расходами. Ставка налога также определяется регионами и может доходить до 15% (минимальная составляет до 5%).

Предприниматель или организация также могут уменьшить налог на сумму страхового взноса при условии, что он уменьшится не более чем в два раза. Как именно учитывать доходы и расходы, рассказано в статьях 346.15-246.17 Налогового кодекса РФ.

Применение УСН значительно легче в плане расчета налогов и предполагает сдачу только одной декларации. Однако этот режим может быть невыгоден предпринимателям и организациям в случае, если они работают с контрагентами, для которых важен входящий НДС.

Кроме того, применение УСН ограничено помимо численности персонала и минимального годового дохода еще и целым перечнем определенных видов деятельности. Весь он изложен в статье 26.2 НК РФ и включает в себя помимо прочих:

- организации, имеющие филиалы;

- иностранные организации;

- микрофинансовые организации;

- организации с остаточной стоимостью основных средств более 150 000 000 рублей;

- ИП и организации, имеющие более 100 сотрудников;

- производители подакцизных товаров.

Они использовать УСН не могут.

Кроме того, в отношении участников договора простого товарищества (или о совместной деятельности), а также договора доверительного управления имуществом действует ограничение по применению вида УСН — они могут работать только на УСН 15%.

Рекомендуем учитывать это при работе с нашим калькулятором. Он лишь определяет выгодный режим, но не освобождает от обязанности соблюдать ограничения, действующие в отношении конкретных ИП или организации.

Системы налогообложения для ИП

Многие предприниматели не регистрируют юридическое лицо, а предпочитают именно эту форму ведения бизнеса. В обычном случае предприниматель на ОСНО должен заплатить:

- НДФЛ — 13% (для резидентов РФ);

- НДС — до 20%;

- налог на имущество физлиц — до 2%.

Однако индивидуальный предприниматель может использовать и упрощенные модели налогообложения, описанные выше. В этом случае три основных налога меняются на единый налог.

Налог на профессиональный доход (НПД)

С 2019 года в России в порядке эксперимента действует специальный налоговый режим — налог на профессиональный доход. С 19 октября 2020 года он применяется во всех регионах страны. Его могут применять ИП и физлица, и пока планируется, что налог будет действовать 10 лет.

Его можно использовать, если одновременно соблюдаются следующие условия:

- ваш годовой доход не превышает 2,4 млн руб., вы получаете доход от ведения деятельности или использования имущества, причем виды деятельности соответствуют разрешенным для данного режима налогообложения (см. ст. 4 и 6 Федерального закона от 27.11.2018 № 422-ФЗ);

- у вас нет наемных работников.

Плюсы НПД — максимальная простота и низкая налоговая ставка: 4% с доходов, если вы получаете доходы от физлиц, и 6%, если от ИП и юрлиц. Подавать декларацию при таком режиме не нужно, учет деятельности ведется в специальном приложении «Мой налог».

Патентная система налогообложения (ПСН)

Кроме этого, для ИП существует еще один налоговый режим — патент

Малый бизнес может обратить внимание на этот режим, потому что налог к уплате считается проще, чем по классической УСН, где выбирается вариант 6% с выручки. Да, при выборе патента ставка также 6%, но она применяется не к фактической, а к потенциально возможной выручке, которая задается для каждого вида деятельности

Потенциальная выручка устанавливается конкретным субъектом федерации в зависимости от вида бизнеса. Бывает так, что в каких-то регионах установлена льготная ставка 0% для начинающих бизнесменов на патенте, которая применяется в течение определенного периода с начала деятельности.

В 2020 году список видов деятельности, к которым может применяться патент, значительно расширили. С ним можно ознакомиться в ст. 346.43 НК РФ.

Стоимость патента зависит от вида бизнеса. Основные требования для его получения:

- не более 15 наемных работников по всем видам деятельности ИП;

- годовой доход от бизнеса на патенте — не выше 60 млн руб.

Мы сегодня поговорили только о трех видах налога (на прибыль, или НДФЛ; на имущество; НДС) и об их замене специальными режимами налогообложения. Все остальные налоги юридических лиц и индивидуальных предпринимателей от системы налогообложения не зависят и платятся как на ОСНО, так и на особых режимах, если есть соответствующий объект налогообложения.

Так, если компания владеет транспортом, она обязана заплатить транспортный налог, если землей — земельный, если добывает полезные ископаемые — налог на добычу полезных ископаемых (НДПИ), если использует для своей деятельности водные ресурсы — водный налог и т. д.

Конечно, все сразу запомнить сложно, поэтому для правильного расчета налогов рекомендуется пользоваться услугами грамотного бухгалтера или сервисом онлайн-бухгалтерии, например в Райффайзен Банке.

Налог на профессиональный доход

Самозанятыми могут стать только предприниматели и граждане, доходы которых не превышают 2,4 млн рублей в год. Также у самозанятых не должно быть работников.

Предприниматели могут перейти на новый режим добровольно в любое время. Для этого достаточно пройти регистрацию в качестве плательщика профессионального дохода в приложении «Мой налог» и подать в инспекцию заявление.

Совмещать патент с другими режимами нельзя, так что сначала придется отказаться от применения текущей системы налогообложения.

Когда выгодно работать на НПД

- упрощённая регистрация в режиме онлайн;

- отсутствие отчётности и онлайн-кассы;

- минимальные ставки по налогу;

- нет взносов;

- автоматический расчет налогов;

- не нужен кассовый аппарат;

- трудовой стаж по месту работы не прерывается.

Основные типы учета в компании

Налоговый учет – обязательный для ведения учет, который регламентирован государством, а именно Налоговым кодексом РФ. Государство жестко определило правила ведения и сдачи отчетности, а все потому, что такой учет позволяет определить налогообложение каждой организации и контролировать выплату налогов. То есть получается, что целью налогового учета является корректное отражение движения денежных средств, чтобы выделить сумму налогов и передать эту информацию государству по установленной форме.

Существует несколько систем налогообложения:

- Общая система налогообложения (ОСН), такая система по которой фирме необходимо платить налог на прибыль, налог на добавленную стоимость (НДС) и прочие виды налоги.

- Упрощенный вид налогообложения, который подразделяется на:

- Упрощенная система налогообложения (УСН), такая система подразумевает под собой две формы. Первая форма, когда налог платится с дохода компании. Вторая форма, когда налог платится с дохода, за вычетом суммы расходов компании. Такая система является распространенной среди малого бизнеса.

- Единый сельскохозяйственный налог – такая система используется бизнесом в сфере сельского хозяйства.

- Единый налог на вмененный доход – система, разрешенная к использованию некоторым видам деятельности, таким как розница, бытовые услуги, реклама и прочие. Смысл системы в том, что оплата налога привязывается к определенной метрике, например, площади торговой площадки.

- Индивидуальным предпринимателям доступен такой вид налогообложения как патентная система, смысл которой заключается в разовой оплате налога и возможности работы без налогообложения на определенный период.

Бухгалтерский (финансовый) учет – предназначен для оценки фирмы. Так же, как и налоговый учет, он является обязательным и жестко регламентирован государством, так как отчетность сдается в налоговую по установленной форме. Регламентом бухгалтерского учета в РФ является Российский Стандарт Бухгалтерского Учета (РСБУ).

Бухгалтерский учет отражает задолженности, обязательства и капитал организации, выражая все это в стоимостном эквиваленте. Все операции подтверждаются документально и содержат в себе суммы этих движений. Основным понятием являются бухгалтерские счета, по которым и происходят движения денежных средств, одновременно отражаясь на нескольких таких счетах как поступление и списание по дебету и кредиту.

Как следствие, за терминологией бухгалтерского учета кроется экономическая суть процессов организации, которая подразумевает под собой ограничения:

- Понятие гибкости – это не про бухгалтерский учет. Зачастую для понимания тех или иных операций руководителю необходима консультация опытного бухгалтера, а изменить правила ведения учета невозможно ввиду его регламентированности государством.

- Отсутствие возможности глубокой детализации – еще одна проблема, с которой сталкивается руководство. Для корректного принятия решений зачастую нужен более детальный учет финансов, чем, например, обычная детализация фонда оплаты труда по статье расхода или центру затрат.

- Бухгалтерская отчетность подразумевает отражение данных «исторического» характера, а это значит, что отчетность можно посмотреть на определенную дату и нет возможности, например, спланировать затраты на будущее.

6 систем налогообложения России

В нашей стране действуют шесть налоговых режимов:

- Общий режим налогообложения (ОРН). Ставка 13% и 20%. Этот режим получает каждый бизнес, если нет заявления о переходе на другую систему.

- Упрощенная система налогообложения (УСН). Ставка от 0% до 15%. Процент зависит от места регистрации и формы бизнеса. Есть ограничения. Например, нельзя принимать более 130 сотрудников.

- Автоматизированная упрощенная система налогообложения (АУСН). Ставка 8% от выручки или 20% от прибыли. Этой системе может пользоваться бизнес с доходом не более 60 млн рублей в год или не более пяти сотрудников в штате.

- Единый сельскохозяйственный налог (ЕСХН). Система для бизнеса в сельском хозяйстве. Ставка до 6%.

- Патентная система налогообложения (ПСН). Ставка до 6% от дохода. Подходит только индивидуальным предпринимателям, которые зарабатывают не более 60 млн руб. в год.

- Налог на профессиональный доход (НПД). Ставка 4% и 6%. Подходит самозанятым с доходом не более 2,4 млн руб. в год.

Специальные режимы для малого и среднего бизнеса

Режимы, предназначенные только для малого и среднего бизнеса, называются специальными или льготными режимами. На них проще работать и легче считать налоги. К ним относятся:

- УСН — упрощенная система. Бывает двух видов: доходы или доходы минус расходы.

- ЕСХН — единый сельскохозяйственный налог.

- ПСН — патент.

- НПД — налог на профессиональный доход, который платят самозанятые.

- АУСН — экспериментальный налоговый режим, который действует с 1 июля 2022 года в четырех субъектах федерации. АУСН с 2024 года может заработать во всех регионах России.

На каких налогах может сэкономить ваша компания, подскажут эксперты Главбух Ассистент. Специалисты аутсорсинга на прямой связи с Минфином, ФНС, СФР и другими ведомствами, первыми узнают обо всех изменениях в финансовом, трудовом, налоговом законодательстве. Оставьте заявку сейчас, чтобы успеть воспользоваться льготами в 2024 году.

3 самых популярных налоговых режима

Давайте внимательнее разберем некоторые налоговые системы и кому они подходят:

ОРН

Налоговые платежи: на прибыль (20% для ООО и 13% для ИП), налог на имущество, НДС, НДФЛ и страховые взносы.

Отчеты: вся отчетность по бухгалтерии, налогам и взносам.

Мария Мирецкая, ООО «СДМ-Консалтинг»

Этот сложный режим подходит тем, кто каждый год зарабатывает более 200 млн руб., покупает оборудование, запускает новые направления, у кого большой штат сотрудников и контрагенты, которые тоже платят НДС. Без бухгалтера не справиться.

УСН

Налоговые платежи: 6% от выручки на форме «Доходы», 15% от прибыли на форме «Доходы минус расходы», НДФЛ, страховые взносы (на них можно уменьшить платеж).

Ставка меняется, если компания зарабатывает более 150 млн руб. в год и у нее более 100 сотрудников. И у режима есть ограничения: например, нельзя нанимать более 130 сотрудников. Плюс ограничение в доходе в 200 млн руб. в год.

Отчеты: полная отчетность, и без бухгалтера придется сложно.

Наталья Брылева, «Туров и партнеры»

На самом деле это самый популярный режим среди бизнеса.

Выбор формы на этом режиме зависит от того, сколько процентов уходит на расходы. Если их больше 60%, выгоднее платить налог 15%. Только надо учитывать, что расходы должны быть реальные. То есть для всего нужны акты, договоры и платежки в рамках Налогового кодекса. Если не сможете это обеспечить, выбирайте 6%.

Еще надо учитывать, что контрагенты с НДС могут отказаться с вами сотрудничать, поскольку не смогут сделать вычет по НДС. Потому что на УСН этот налог не платят.

ПСН

Налоговые платежи: патент покупают на шесть или 12 месяцев в расчете 6% от выручки, НДФЛ и страховых взносов. Стоимость зависит от региона.

Отчеты: книга учета доходов и расходов.

Мария Мирецкая, ООО «СДМ-Консалтинг»

Особенности патента:

Патент удобен предпринимателям в сфере общественного питания, розницы, грузоперевозок. На сайте ФНС есть калькулятор для расчета стоимости патента для вашего региона.

Это самые популярные режимы для бизнеса в России. Остальные режимы подходят не для всех:

- ЕСХН — для производителей продукции в сельском хозяйстве.

- АУСН — пока проходит как эксперимент в Москве, Татарстане, Московской и Калужской областях.

- НПД — подходит для самозанятых.

В целом лучше обратиться к специалисту, когда выбираете налоговый режим. Бухгалтер или налоговый консультант подскажет, какая система оптимально подходит вашему бизнесу.

Иллюстрации предоставлены автором