Прямые налоги: виды и особенности

К прямым налогам относятся сборы, которыми государство облагает доходы граждан (зарплату, прибыль, проценты) или их имущество (землю, недвижимость, транспортные средства). Этот предлагаемый вид сборов уплачивается гражданином самостоятельно в государственную казну.

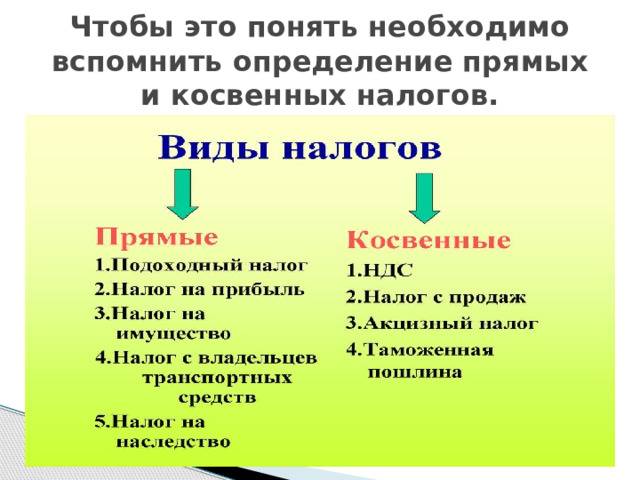

Система прямых налогов РФ включает следующие виды:

с юридических лиц:

- на прибыль;

- на имущество;

- на землю;

- на бизнес (например, в сфере игровых автоматов);

- на водные источники;

- на добычу полезных ископаемых.

с физических лиц:

- подоходный;

- поимущественный;

- с имущества;

- транспортный;

- на имущество, полученное гражданином в порядке наследования или дарения.

Прямые налоги в РФ

Определение 2

Прямые налоги – это налоги, которыми государство облагает доходы физических и юридических лиц (заработную плату, любые виды прибылей и проценты), имущество (недвижимость, транспорт, земельные наделы). Данные сборы уплачиваются в государственную казну гражданами самостоятельно.

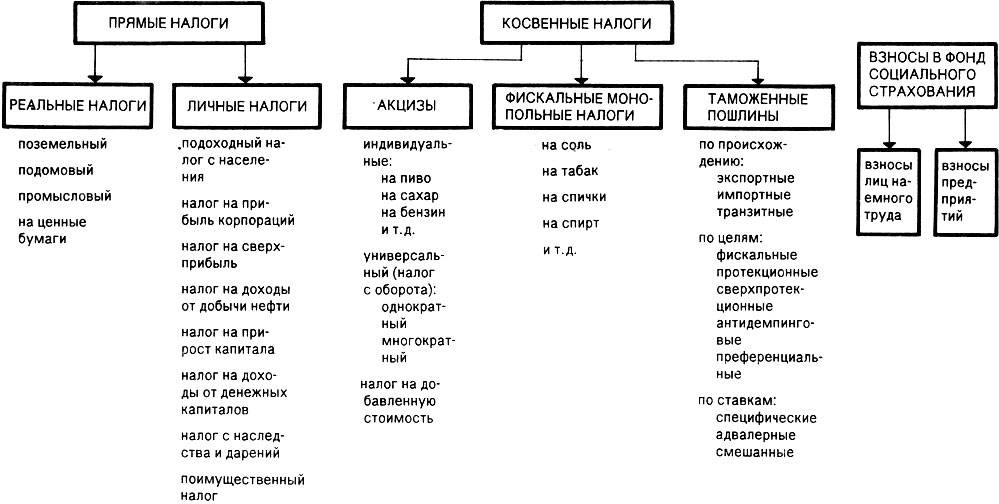

Прямой налог – наиболее ранняя исторически сложившаяся форма налогообложения. Прямые налоги подразделяются на реальных и личных налогах.

Виды прямых налогов, взимаемых с юридических лиц:

- на имущество;

- на бизнес;

- на прибыль;

- на землю;

- на добычу полезных ископаемых;

- на водные источники.

Величина прямых налогов определяется размером и уровнем доходом гражданина. Размер отчислений увеличивается с ростом заработной платы. Расчет сложный и подразумевает разделение на несколько категорий. Размер налога напрямую зависит от конкретного производства.

Виды взимаемых прямых налогов:

- НДФЛ – общегосударственный налог, подоходный. Главный вид прямых налогов. Рассчитывается в процентах от совокупного налога юридических и физических лиц за вычетом расходов (документально подтвержденных), в соответствии с законодательством.

- Налог на имущество. Налог устанавливается на имущество физических лиц или организаций. Объектом налогообложения выступает имущество организации, находящееся на балансе предприятия (объекты основных средств, остаточная стоимость).

- Поимущественный налог. Налог, которым облагается движимое и недвижимое имущество, денежные доходы в виде процентов от депозита и в виде ренты.

- Налог на имущество, полученное в порядке дарения и наследования.

- Налог на транспортные средства. Является региональным налогом, взимается с зарегистрированных транспортных средств. Объектом налогообложения являются: мотороллеры, мотоциклы, автомобили, автобусы, механизмы и самоходные машины на гусеничном или пневматическом ходу, вертолеты, самолеты, парусные суда, яхты, теплоходы, гидроциклы, моторные лодки, буксируемые суда, катера, мотосани, снегоходы, другие воздушные и водные транспортные средства, зарегистрированные согласно законодательству РФ в установленном порядке.

- Налог на прибыль организаций. Налог, взимаемый с прибыли организации (банка, предприятия, страховой компании и т.д.). При расчете налога прибыль организации определяется как доход от деятельности организации за минусом суммы установленных вычетов и скидок.

- Водный налог. Уплачивается физическими лицами и организациями, которые осуществляют специальное и особое водопользование.

- НДПИ – налог на добычу полезных ископаемых. Федеральный налог, который взимается с недропользователей.

- ECXH – единый сельскохозяйственный налог. Существует как замена уплаты налога на имущество и прибыль организаций, страховых взносов.

- УСН – упрощенная система налогообложения. Особый механизм взимания налогов и сборов, заменяющий уплату отдельных налогов на уплату единого налога с ведением упрощенной системы отчетности и учета.

- ЕНВД – единый налог на вмененный налог. Налог, введенный законодательством муниципальных районов, округов, городов Федерального значения, используется совместно с общей системой налогообложения, может распространяться только на отдельные виды деятельности. Заменяет уплату некоторых налогов и сборов, упрощая и сокращая взаимодействия с фискальными службами.

- ПСН – патентная система налогообложения. Особый режим уплаты налога, при котором не сдается налоговая декларация, расчет налога происходит при оплате патента.

- Налог на игорный бизнес. Налогообложение доходов, полученных от организаций и предприятий, проводящих азартные игры.

- Земельный налог. Налог, уплачиваемый физическими лицами и организациями, обладающими земельными участками на праве бессрочного пользования, праве собственности, праве пожизненного наследуемого владения.

Какие налоги – прямые или косвенные – выгоднее государству

Один из вариантов ответа на этот вопрос – попытаться

определить, какой вид налогов приносит в бюджет больше средств.

Согласно данным Российского статистического ежегодника, опубликованного Федеральной службой государственной статистики, общая сумма поступлений налогов всех видов и уровней в совокупный бюджет РФ за 2018 год составила более 21 миллиарда рублей.

http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/publications/catalog/doc_1135087342078

При группировке видов налоговых поступлений по критерию

отнесения к прямым или косвенным получаем следующие результаты относительно

веса каждой группы налогов в общей массе:

Поступления от группы прямых налогов составляют три четверти (75%) бюджета страны.

Следует заметить, что в данном расчете не учтены перечисления во все виды страховых фондов, сумма которых сопоставима с размером дохода бюджета от наиболее весомого налога – налога за пользование природными ресурсами.

В свою очередь, удельный вес поступлений от группы косвенных налогов составляет не более 25% доходов государства. Далее будут кратко рассмотрены принципы исчисления налогов с наибольшим удельным весом и особенности действующей структуры налоговой системы РФ.

Страховые взносы — это прямые или косвенные налоги?

Действительно, отнесение страховых взносов к прямым или косвенным налогам — дискуссионный момент. При этом нужно учитывать, что такие взносы бывают нескольких разновидностей:

- Фиксированные взносы ИП, которые он уплачивает за себя.

Это классический вариант прямого налога как результата получения физлицом статуса вследствие транзакции — регистрации в качестве ИП. Предприниматель не вправе перевести обязанность по уплате взносов за себя на кого-то другого.

- Взносы — пенсионные, социальные, медицинские, с зарплаты работников.

Здесь ситуация сложнее. С одной стороны, взносы начисляются на налоговую базу в виде зарплаты как результат транзакции — заключения трудового договора, по которому соответствующие взносы платит именно работодатель.

С другой — работодатель так или иначе закладывает данные взносы в фонд оплаты труда. И если бы взносы не были предусмотрены законодательством, то, вероятно, они «превратились» бы в зарплату работника, которая выдается ему на руки. По крайней мере, такой логики склонны придерживаться экономисты.

Таким образом, правомерно говорить о том, что страховой взнос, уплачиваемый работодателем с зарплаты сотрудника, — пример косвенного налога де-факто. Это недополученный доход сотрудника, и именно его можно считать фактическим плательщиком взноса.

Узнать больше о порядке уплаты косвенных налогов — НДС и акциза — вы можете в статье «Сроки и порядок уплаты косвенных налогов».

***

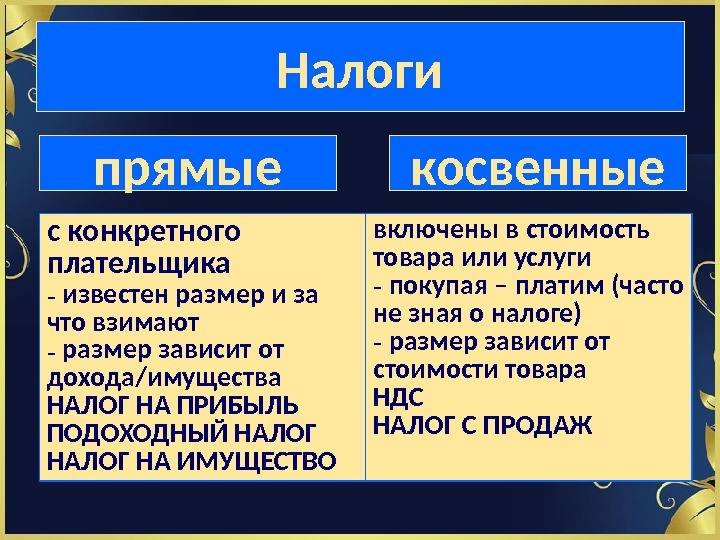

Прямые налоги — те, что платятся физлицом или хозяйствующим субъектом без возможности фактически предъявить их иным лицам. Косвенные характеризуются наличием такой возможности (и иных механизмов, позволяющих свести к минимуму налоговую нагрузку на плательщика). Основная часть российских налогов — прямые. Косвенных только два — НДС и акцизы, но многие платежи в бюджет обладают фактическими признаками косвенных налогов.

За что платятся прямые налоги?

На практике физлицо или юрлицо может становиться плательщиком прямого налога, если оно:

- Владеет (распоряжается) каким-либо налогооблагаемым объектом при том, что такое владение (распоряжение) возникло как результат того или иного юридического действия, которое условно можно назвать «транзакцией».

Такими налогооблагаемыми объектами могут быть:

- недвижимость (появившаяся во владении или распоряжении вследствие транзакции — заключения договора купли-продажи);

- доход от продажи товаров и услуг (как результат транзакций — сделок по поставке товаров или услуг).

Таким образом, типичные примеры прямых налогов — налог на прибыль или на имущество.

- Обладает статусом, который влечет образование налогооблагаемого объекта.

Например, таким объектом может быть вмененный доход. Он образуется, как только фирма получает статус плательщика налога по ЕНВД, приобретенный вследствие транзакции — подачи документов на получение права работать по ЕНВД в ФНС.

- Пользуется (имеет возможность пользования) теми или иными ресурсами.

Например, полезными ископаемыми, биологическими ресурсами.

Фактический и юридический плательщик любого прямого налога — само физлицо или юрлицо. Оно единолично отвечает за результаты транзакций, которые инициирует. Оно несет прямую налоговую нагрузку, которую нельзя ни на кого переложить, и это основной критерий отнесения уплачиваемых им налогов к «прямым».

Суть и виды косвенных налогов

Как было сказано выше, механизм формирования косвенных налогов очень простой: к стоимости товара или услуги добавляется обязательные платежи в бюджет (косвенные налоги), которые платит покупатель, приобретая нужную ему продукцию. Владелец товара/услуги выступает обычным посредником, главная задача которого отдать государству полученный им от покупателя налог. То есть производитель (продавец) в данном случае выступает в роли сборщика обязательных платежей в государственный бюджет. Следует отметить тот факт, что косвенные налоги и прямые налоги выполняют одну и ту же функцию: формируют государственный бюджет, но при этом механизм их начисления и сама природа происхождения совершенно разные. В первом случае налоги всегда «скрываются» в стоимости товаров и услуг, при этом не учитывается уровень дохода непосредственных плательщиков налога, во втором — объектом налогообложения выступает прибыль или имущество налогоплательщиков. Чем больше Вы зарабатываете, тем выше Ваши обязательства перед государственным бюджетом. Из этого можно сделать вывод, что прямые налоги, в социальном плане, более справедливы, чем косвенные. Чтобы читателю было легче сориентироваться и понять, что такое косвенные налоги, необходимо рассмотреть их основные виды:

- Налог, который формируется сначала на каждом этапе производства, а затем — реализации продукции. В России — это налог на добавленную стоимость (НДС). Теоретики экономических дисциплин утверждают, что в определенных условиях НДС может составлять львиную долю государственного бюджета, что неоднократно подтверждалось на практике во многих странах постсоветского пространства в тяжелые 90-е годы. В некоторых учебниках можно встретить определение НДС, как универсального акцизного сбора, взымаемого со всего валового оборота товаров и услуг. Но сути такой подход не меняет: НДС является одним из главных налогов, формирующим бюджет России.

- Акцизы — обязательные платежи в государственную казну, которые являются косвенным налогом и устанавливаются на определенные группы товаров и услуг внутри страны, согласно ее налоговому законодательству. В экономической теории в список подакцизных товаров входят предметы роскоши и услуги, которые не являются жизненно необходимыми. И цель этого косвенного налога — увеличить поступления в бюджет за счет состоятельных людей. Но на практике, акцизный сбор взымается с многих товаров массового потребления. В России это: топливо, автомобильные масла, мотоциклы и легковые автомобили, табачные изделия, алкогольные напитки, спиртосодержащая продукция. Если новый «БМВ» относится к предметам роскоши, то обычный ВАЗ, как-то не очень тянет на эту категорию. Еще одна важная роль акцизного сбора, кроме наполнения государственной казны — это неплохая возможность ограничить потребление социально вредных товаров (табака и спиртных напитков).

- Аналогично акцизному сбору, размер таможенных пошлин устанавливаются на каждый товар индивидуально. Этот косвенный налог взымается таможенной службой в пользу государства с импортных и экспортных товаров, а также продукции, которая транзитом пересекает границу страны.

По способу построения выделяют следующие виды таможенных ставок:

- адвалорная — исчисляется в процентах от стоимости продукции;

- специфическая — имеет фиксированный размер за единицу конкретного товара;

- комбинированная — синтез первого и второго метода.

Характеристики прямых налогов и косвенных, их отличия друг от друга

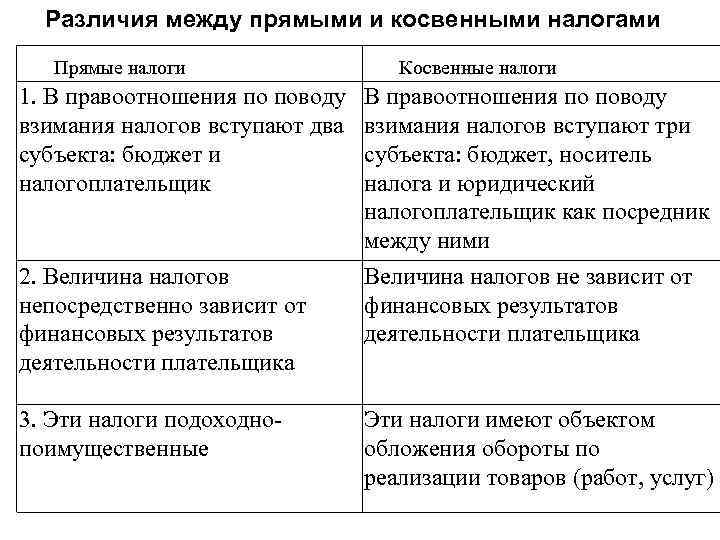

Разница между прямыми налогами и косвенными заключается в нескольких основных пунктах. Здесь учитывается сам момент уплаты и связь между налогоплательщиком и предметом налогообложения.

Прямыми налогами являются те, налогоплательщиком которых является тот же субъект, которому принадлежит налогооблагаемый объект. Примером для начисления прямого налога может быть фирма (субъект), получившая прибыль (объект) и заплатившая с нее определенный процент государству или владелец недвижимости, платящий процент государству с кадастровой стоимости владения.

Косвенные налоги тоже платит налогоплательщик, но отличие в том, что ему платит, в свою очередь, другое лицо. К примеру: фирма (субъект) продает продукцию или услугу (объект) покупателю, платит с этого НДС, уже включенный в цену продаваемой продукции или услуги. По сути, налогоплательщик является промежуточным звеном. Здесь платит за все покупатель (даже не подозревая об этом), но не напрямую, а через посредника. Таковы общие отличия. Но есть еще нюансы, которые стоит рассмотреть подробнее.

Прямые и косвенные налоги формируют общую налоговую систему Российской Федерации. При чем поступления от косвенных сборов представляют собой основную долю всех налоговых отчислений в государственный бюджет нашей страны. Большинство физических лиц, которые являются налогоплательщиками косвенных сборов, могут не догадываться о том, что они ежедневно производят внесение некоторых денежных сумм в государственный бюджет. Совершая ежедневные приобретения, покупатель производит уплату косвенного налога, в данном случае НДС. Это происходит в связи с тем, что продавец включает в итоговую стоимость товара этот косвенный налог, а его уплата производится незаметно, то есть имеет скрытый характер. Однако именно этот налоговый сбор представляет особую значимость в формировании бюджета государства.

По объектам обложения налоги делятся на следующие группы:

- налоги на доходы (выручку, прибыль, заработную плату, проценты, дивиденды, ренту);

- налоги на добавленную стоимость продукции, работ, услуг;

- налоги на имущество (предприятий и граждан);

- налоги на определенные виды деятельности и сделки (например, сделки с ценными бумагами);

- налоги за пользование природным ресурсами.

Определение косвенного налога

Косвенный налог называется налогом, взимаемым с лица, потребляющего товары и услуги, и косвенно уплачивается правительству. Бремя налога может быть легко перенесено на другого человека. Налог носит регрессивный характер, т. Е. С увеличением суммы налога спрос на товары и услуги уменьшается и наоборот. Это накладывает на каждого человека одинаково, богат он или беден. Администрирование налога осуществляется либо центральным правительством, либо правительством штата.

Существует несколько видов косвенных налогов, таких как:

- Центральный налог с продаж

- НДС (налог на добавленную стоимость)

- Налоговая служба

- STT (налог на операции с ценными бумагами)

- Акцизный сбор

- Таможенная пошлина

- Сельскохозяйственный подоходный налог

Прямые налоги: определение и примеры

Одним из примеров прямых налогов является налог на доходы физических лиц (НДФЛ). Этот налог удерживается из зарплаты работника организации, которая является налоговым агентом, и перечисляется в бюджет. Размер налога зависит от величины дохода и может быть разным для разных категорий налогоплательщиков.

Еще одним примером прямого налога является налог на имущество физических лиц. Этот налог облагает физических лиц за наличие у них недвижимого и движимого имущества. Размер налога определяется на основе кадастровой стоимости имущества и местных коэффициентов.

Также к прямым налогам относятся земельный налог и налог на транспорт. Земельный налог взимается с собственников земельных участков и размер налога зависит от площади и местоположения земли. Налог на транспорт облагает владельцев автомобилей и других видов транспорта, и размер налога зависит от технических характеристик транспортного средства.

Прямые налоги также могут включать акцизы. Акцизы представляют собой налог на реализацию определенных товаров, таких как алкоголь, табак, бензин и другие. Размер акциза определяется в соответствии с государственными стандартами и устанавливается в виде фиксированной суммы или процента от стоимости товара.

Кроме того, прямые налоги могут включать налог на прибыль организаций, который облагает доходы, полученные юридическими лицами. Размер налога на прибыль определяется в соответствии с налоговым кодексом и может быть разным для разных видов деятельности и организаций.

Важно отметить, что прямые налоги могут быть освобождены или уменьшены в соответствии с законодательством. Например, физическое лицо, получившее доход от продажи недвижимости, может быть освобождено от уплаты налога на доходы физических лиц в случае, если оно продало недвижимость по договору долевого участия в строительстве или в результате капитального ремонта

Таким образом, прямые налоги являются обязательными налоговыми платежами, которые физические и юридические лица должны платить напрямую в бюджеты различных уровней. Примерами прямых налогов являются налог на доходы физических лиц, налог на имущество физических лиц, земельный налог, налог на транспорт, акцизы и налог на прибыль организаций.

Различия между налогами наглядно

Основные различия между прямыми и косвенными налогами наглядно удобно схематично представить в форме таблицы, отображающей все основные особенности обязательных платежей в бюджет.

| Параметр сравнения | Прямые | Косвенные |

| Кто уплачивает? | Владелец собственности, дохода или прибыли | Покупатель товара или услуги; гражданин при обращении в государственные или муниципальные органы власти. |

| Что подлежит налогообложению? | Собственность, доход, прибыль. | Приобретенный товар, оказанная услуга (в том числе государственная или муниципальная). |

| В каком размере? | Размер сбора зависит от кадастровой собственности имущества; зафиксирован в виде процентной ставки для отдельных категорий сборов. | Зафиксирован для каждого платежа. |

| Как происходит уплата? | Напрямую налогоплательщиков, предполагает составление деклараций. | Сбор включен в стоимость товара или услуги. При уплате государственных пошлин — через платежное поручение. |

| Как связан с государственными структурами? | Напрямую, налогоплательщик обращается в федеральную налоговую службу. | Опосредованно. Плательщик не контактирует с государственными органами. |

| Насколько сознательно уплачивается? | Полностью сознательно. Налогоплательщик заполняет декларацию и лично переводит средства. | Чаще всего несознательно, так как сбор включен в цену товара и «невидим» для покупателя. |

| Возможно ли уклонение? | Возможно уклонение налогоплательщиков или занижение ими сумм уплаты. | Невозможно. Сбор уже в цене товара, не заплатит его можно только отказавшись от покупки. То же самое касается пошлин — отказ от их уплаты равнозначен отказу от государственной услуги. |

| Ответственность за неуплату | Штрафные санкции — от пеней до тюремного заключения. | Отсутствует (по причине невозможности неуплаты). |

| Приблизительная доля в бюджете страны | Варьируется от 45% до 48% в течение последних нескольких лет. | Обычно составляет свыше 50% всех налоговых поступлений. |

Прямые налоги

С чего может взиматься прямой налог:

- С общей прибыли налогоплательщика;

- С имущества налогоплательщика в момент приобретения или за какой-то определенный период.

Объектом налогообложения могут быть:

- Сумма налогооблагаемого дохода плательщика – сюда входят, например, зарплаты сотрудникам, прибыль юридического лица, т.е. проценты от различных операций;

- Общая стоимость имущества – участки земли, движимые и недвижимые объекты, ценные бумаги.

Перечень таких уплат для физических и юридических лиц различен. Например, для физических лиц предметом для начисления прямых налогов могут являться:

- Полученная прибыль;

- Имущество;

- Автотранспорт;

- Участки земли;

- Водные ресурсы.

А если рассмотреть все более подробно, то получится:

- Подоходный налог физическое лицо уплачивает в местный или региональный бюджет. Расчет суммы происходит по специальной формуле, по которой величина выплат государству составляет 15-35% от полученного дохода;

- На имущество — начисляется исходя из стоимости объектов недвижимости и относится к местным налогам;

- Транспортный — удерживается со счастливых обладателей автотранспорта и уплачивается в местный бюджет;

- Земельный взимается, если вы являетесь обладателем какой-либо собственности в виде надела земли, а сумма отчислений зависит от стоимости объекта в кадастре и уплачивается в местный бюджет;

- Налог на водные объекты платит пользователь акватории и водозабора, деньги идут в федеральный бюджет.

Прямые налоги для юридических лиц

Перечень прямых налогов юридических лиц немного обширнее. У юридических лиц (фирм, предприятий) они взимаются с:

- Прибыли;

- Имущества;

- Транспорта;

- Земли;

- Игорного бизнеса;

- Водных ресурсов;

- Добычи полезных ископаемых;

- Доходов работников.

Здесь также можно подробнее рассмотреть механизм исчисления каждого из этих видов отчислений:

- Налог на прибыль составляет 20% от итоговой финансовой деятельности и зависит от соотношения доходов и расходов за определенное время. Действует он в отношении всех юридических лиц: и местных, и иностранных, ведущих деятельность с применением классической налоговой системы;

- Имущественный — начисляется от среднегодовой стоимости всего движимого и недвижимого имущества, которое числится на балансе юридического лица (для расчетов применяется стоимость объектов по кадастру). Этот налог относится к региональным;

- Автотранспортный — удерживается с организаций – владельцев автотранспорта. Деньги перечисляются в местный бюджет;

- Земельный — начисляется при наличии на балансе организации земляных наделов. Размер отчислений зависит от кадастровой стоимости надела. Деньги перечисляются в местный бюджет;

- Налог на игорный бизнес относится только к владельцам казино, букмекерским конторам, тотализаторам, залам с игровыми автоматами. Этот налог относится к региональным;

- Налог на водные ресурсы должен платить в федеральный бюджет пользователь акватории или водозабора;

- Налог на добычу полезных ископаемых считают на основе их стоимостного показателя. Деньги платятся в федеральный бюджет;

- Удержание с доходов физических лиц происходит с сумм, получаемых работниками. Деньги поступают в местные и региональные бюджеты. Ставка зависит от характера дохода (от 15 до 35%).

Налог с полученного дохода и с предполагаемого

Прямые налоги подразделяются еще на две большие группы:

- С полученного дохода;

- С предполагаемого.

В первом случаем объектом для начисления выступает полученный доход, тот, который уже получили. Примером могут служить:

- Налогооблагаемая сумма прибыли налогоплательщика;

- Налогооблагаемая стоимость имущества.

Во втором случае не все так однозначно. Здесь взимается оплата за предполагаемую прибыль, т.е. получить прибыль предполагается, но не означает, что она будет получена. Сюда можно отнести такие категории налогов:

- На недвижимость;

- На автотранспорт;

- На добычу полезных ископаемых.

Особенностью прямых налогов является то, что бремя их выплат полностью ложится на налогоплательщика. Желание платить меньшую сумму часто заставляет, нечистых на руку, людей искать всевозможные «лазейки» для сокрытия прибыли, декларировать меньшие суммы, скрывать наличие имущества или оценивать его дешевле, чем фактическая стоимость. Из-за этого прибыль государству по прямым налогам, как правило, меньше.