ЕНВД

Первым делом рассмотрим, что собой представляет ЕНВД. Это единый налог на вмененный доход. Он представляет собой единый платеж, заменяющий основную массу налогов для компании.

Что такое “вмененка” и “упрощенка” для ИП? ЕНВД – это налог, который платится с предполагаемого дохода от той или иной деятельности. Реальный доход предпринимателя при этом не учитывается.

ЕНВД разрешается применять только в отношении некоторых областей. Во всех регионах для использования этого режима налогообложения существуют свои правила. Более точную информацию рекомендуется уточнять в конкретном городе.

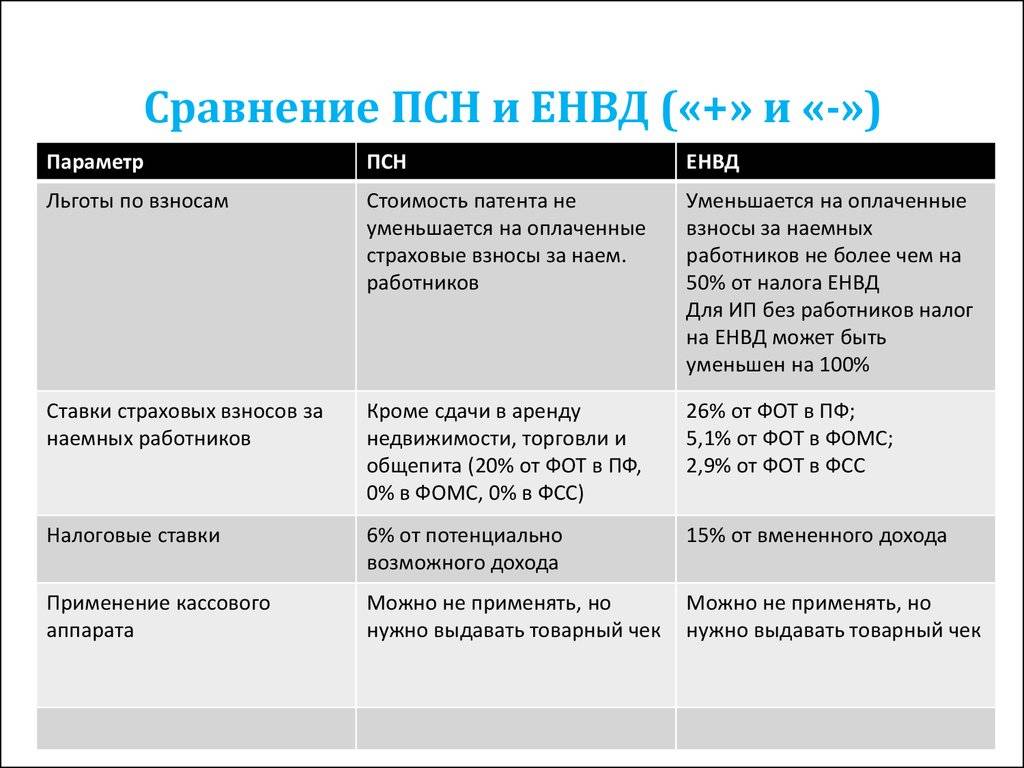

Как уменьшить сумму налога на ЕНВД за счет выплаченных страховых взносов

Индивидуальные предприниматели, не имеющие работников, могут уменьшить рассчитанный налог на всю сумму уплаченных за себя страховых взносов ИП.

✐Пример ▼

ИП без работников оказывает автотранспортные услуги по перевозке пассажиров на принадлежащем ему микроавтобусе, в котором 20 посадочных мест. Сумма страховых взносов за себя, уплаченная в первом квартале 2020 года, равна 10 000 рублей. Данные для расчета вмененного налога следующие:

- Базовая доходность – 1500 рублей на единицу физического показателя, т.е. одного посадочного места;

- Физический показатель – 20;

- К1 в 2020 году – 2,005;

- Региональный коэффициент К2 – 0,8.

Считаем сумму налога за месяц по рассмотренной выше формуле:

БД * ФП * К1 * К2 * 15% = 1500 * 20 * 2,005 * 0,8 * 15% = 7 218 рублей

Сумма вмененного налога за квартал составит 7 218 * 3 месяца = 21 654 рубля. Уменьшить налог можно на всю сумму выплаченных предпринимателем за себя страховых взносов, т.е. на 10 000 рублей. Итого, ЕНВД к уплате равен 21 654 – 10 000 = 11 654 рубля.

Если у ИП есть хотя бы один работник, то уменьшить налог на сумму взносов за себя и за работников, можно не более, чем на 50 %. Для ООО действует то же правило – за счет уплаченных страховых взносов за работников уменьшить рассчитанный вмененный налог можно не более, чем наполовину.

✐Пример ▼

Организация занимается в г. Омске розничной торговлей продуктами питания в магазине с площадью торгового зала в 30 кв. м. Сумма страховых взносов за работников, уплаченная в первом квартале 2020 года, равна 36 400 рублей. Данные для расчета вмененного налога следующие:

- Базовая доходность – 1800 рублей на единицу физического показателя, т.е. кв. м;

- Физический показатель – 30;

- К1 в 2020 году – 2,005;

- Региональный коэффициент К2 – 0,7.

Считаем налог за месяц по формуле:

БД * ФП * К1 * К2 * 15% = 1800 * 30 * 2,005 * 0,7 * 15% = 11 368,35 рублей

Сумма вмененного налога за квартал составит 11 368,35 * 3 месяца = 34 105 рублей. Хотя взносов за работников уплачено на 36 400 рублей, уменьшить рассчитанный налог можно не более, чем на 50%. Итого, ЕНВД к уплате равен 34 105/2 = 17 053 рубля.

В чем особенность «вмененки»?

В чем отличие вмененки от упрощенки? ЕНВД могут применять только те, чей вид деятельности указан в ст.

346.26 НК РФ.

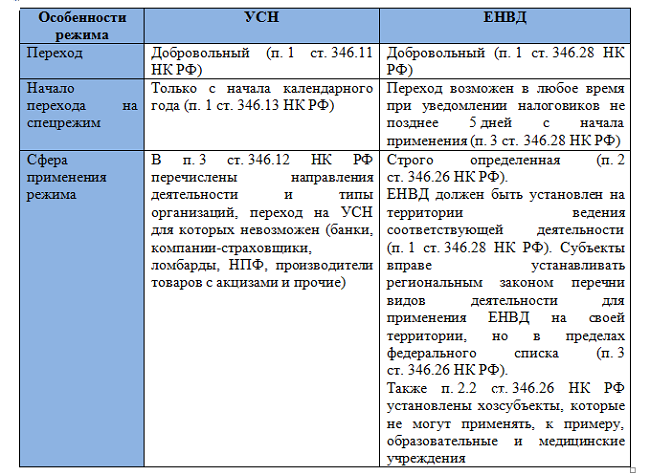

Налогом облагается не фактически полученный доход, а предполагаемый – «вмененный». Перейти на ЕНВД или отказаться от него можно в любом месяце, подав соответствующее заявление в ИФНС.

Предприниматель не платит НДФЛ 13% за себя, налог на имущество (за исключением налога в отношении объектов недвижимости, которые включены в перечень, определяемый в соответствии с п. 7 ст. 378.2 НК РФ) и НДС (за исключением ввоза товаров на территорию РФ).

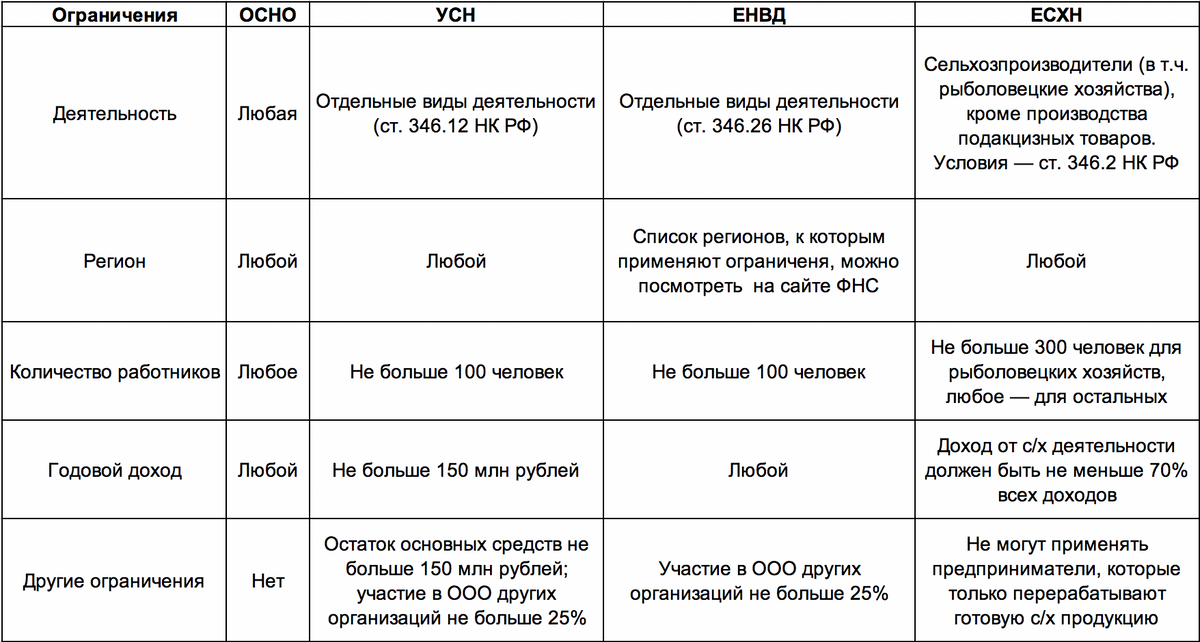

Плательщики ЕНВД вправе не применять кассовые аппараты, выдавая покупателям бланки строгой отчетности. Стать плательщиком вмененного налога можно, если численность ваших работников за год не превысила 100 человек, вы не платите ЕСХН, но при этом вы не являетесь участником договоров простого товарищества или доверительного управления, а площадь торгового зала (зала обслуживания посетителей в общепите) не превышает 150 кв. м. Нельзя перейти на ЕНВД, если вы сдаете в аренду автозаправочные станции. Переход также невозможен по тем видам деятельности, по которым платится торговый сбор.

Ограничений по размеру дохода, в отличие от УСН, при ЕНВД нет.

Ставка вмененного налога – 15%, но на уровне муниципальных образований она может быть более низкой.

Платить налог и сдавать декларацию нужно по месту осуществления предпринимательской деятельности, встав на учет в ИФНС как плательщик ЕНВД. По месту регистрации налог платится, если ИП оказывает услуги грузопассажирских автоперевозок, рекламы на транспорте, занимается разносной и развозной торговлей.

Если место регистрации предпринимателя совпадает с местом его деятельности, учет будет в одной налоговой.

Главная особенность ЕНВД заключена в определении налоговой базы – вмененного дохода.

Чтобы посчитать вмененный доход предпринимателя нужно умножить его базовую доходность за налоговый период на величину физической характеристики (количество сотрудников, площадь торгового зала и т.д.) по конкретному виду деятельности.

Эти показатели содержаться в п. 3 ст. 346.29 НК РФ.

Затем полученный результат корректируется с помощью специальных коэффициентов:К1 – коэффициент-дефлятор, который ежегодно устанавливается Минэкономразвития РФ. В 2016 году К1 равен 1,798.

К2 устанавливается властями субъекта РФ и может составлять от 0,005 до 1.

Пример

ИП на вмененке оказывает услуги по ремонту, техобслуживанию и мойке автотранспорта. Согласно п. 3 ст.

346.29 НК РФ его базовая доходность равна 12 000 руб. в месяц, численность работников, включая самого ИП – 5 человек.

В течение квартала численность не изменялась. Коэффициент К1 равен 1,798.

Коэффициент К2 условно равен 0,7.

Рассчитаем вмененный доход (ВД) и налог (ЕНВД).

- ВД за месяц = 12 000 руб. * 5 = 60 000 руб.

- ВД за квартал = 12 000 руб. * (5+5+5) = 180 000 руб.

Корректируем полученный результат за квартал с помощью коэффициентов:

- ВД за квартал = 180 000 руб. * 1,798 * 0,7 = 226 548 руб.

- ЕНВД = 226 548 руб. * 15% = 33 982 руб.

Уменьшить сумму налога ИП может, приняв к вычету все уплаченные страховые взносы в фонды «за себя», а также зачесть взносы с выплат сотрудникам, но в сумме не более 50% от исчисленного налога.

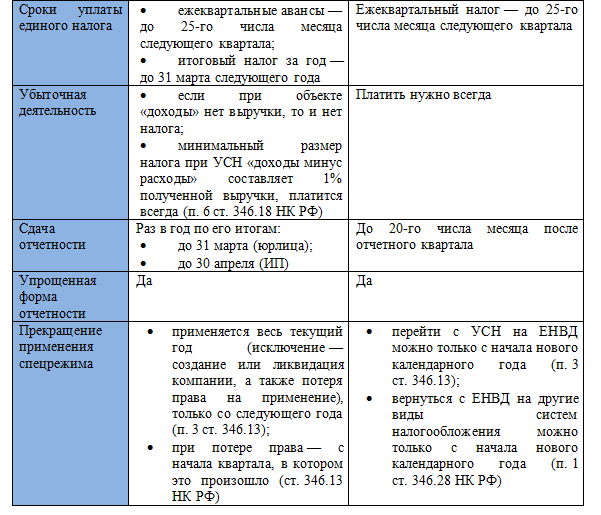

Налоговый период по ЕНВД – квартал, уплачивать налог нужно до 25 числа, а сдавать декларацию четыре раза в год до 20 числа месяца, следующего за отчетным кварталом.

Хотя вмененка и проигрывает УСН по объему сдаваемой отчетности, но зато не требует ведения налоговых регистров, как при упрощенке.

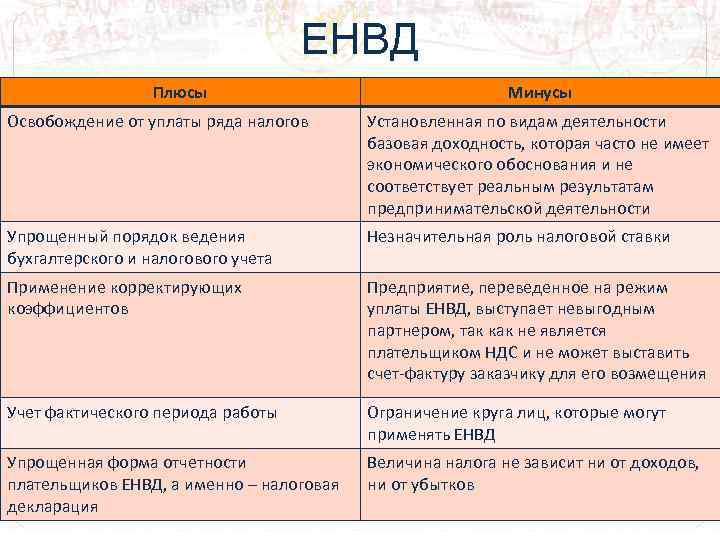

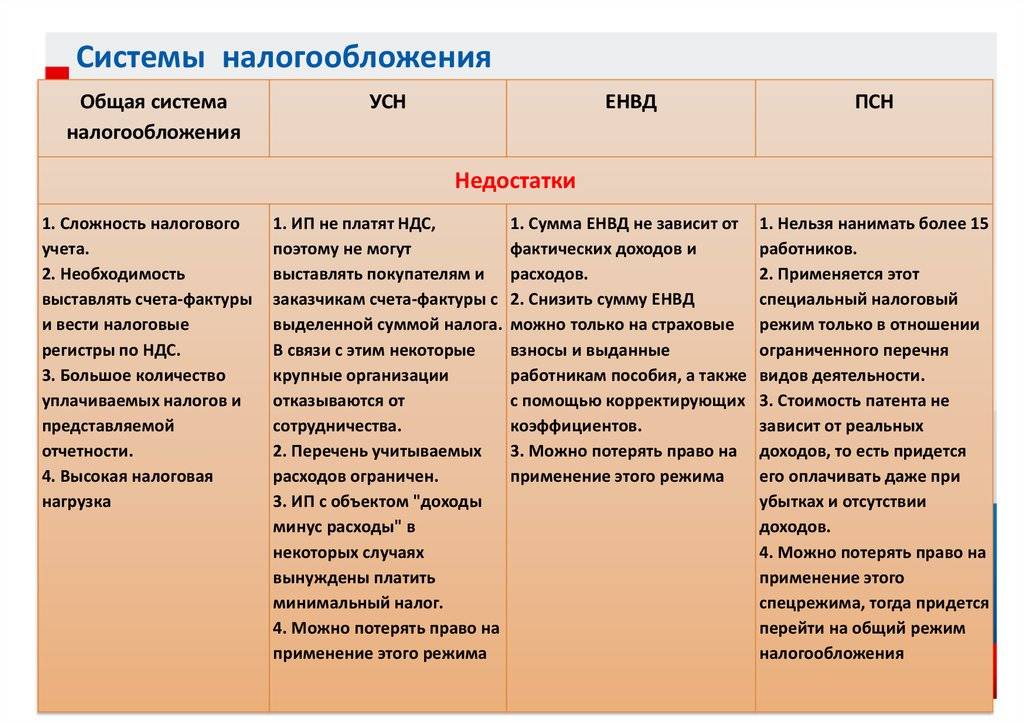

ЕНВД имеет и свои существенные минусы.

Даже если в отчетном периоде у вас вообще не было дохода, нулевую декларацию сдать не получится — платить вмененный налог придется всегда. Он потому и вмененный.

По видам деятельности, не подпадающим под вмененный налог, должна применяться общая или упрощенная система налогообложения, а это требует ведения раздельного учета имущества, обязательств и хозяйственных операций. Раздельный учет обязателен и в случае, когда одновременно осуществляется несколько видов деятельности, облагаемых ЕНВД, а все это может повлечь лишние трудозатраты предпринимателя.

Переходим на патент

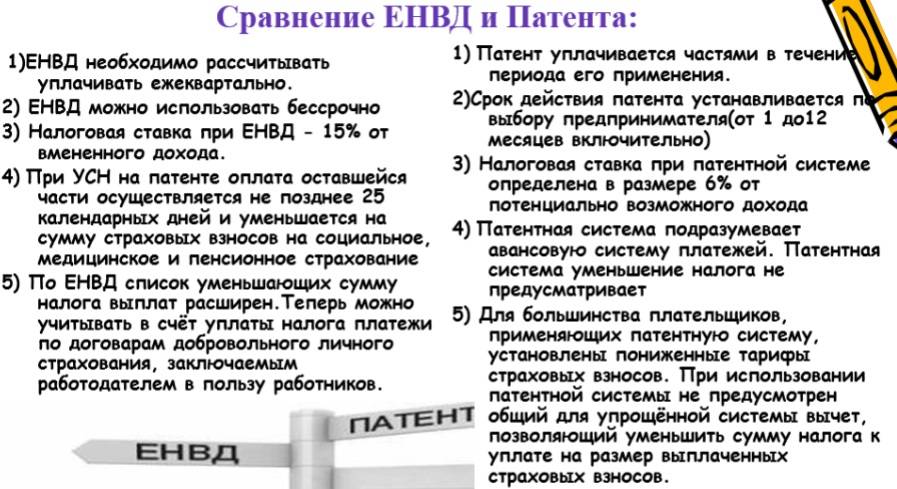

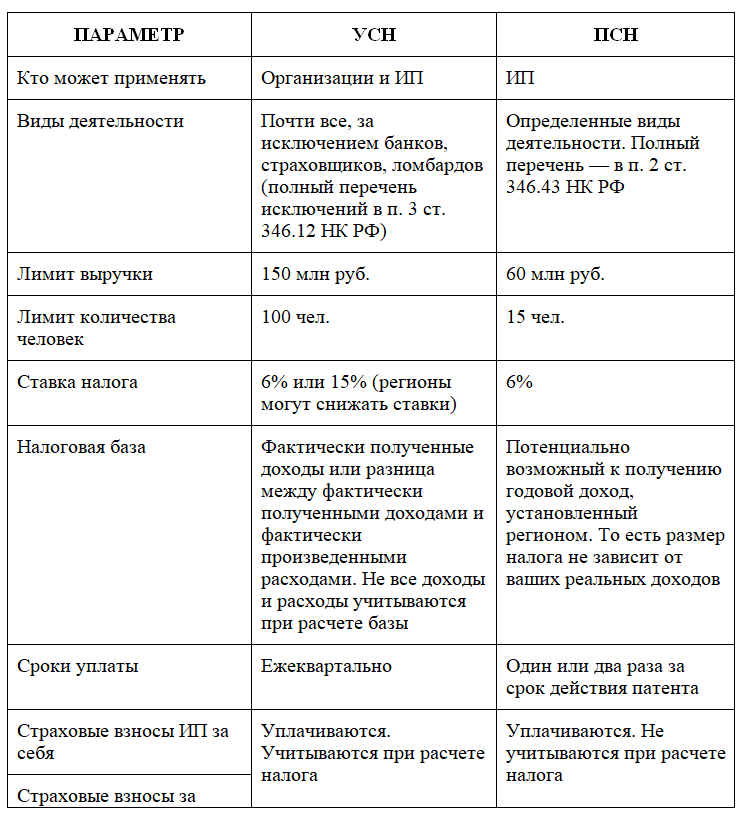

С отменой ЕНВД при совмещении с УСН, патент выглядит самым подходящим налоговым режимом на замену. Он в наибольшей степени совместим с ЕНВД, его и создавали как альтернативу вменёнке. Разрешённые виды деятельности у них в основном совпадают (статья 346.43 НК РФ).

ПСН, как и ЕНВД, регулируется региональным законодательством, и чтобы убедиться, что можно работать на патенте, нужно зайти на специальный сайт ФНС по расчёту суммы налога. Если после выбора муниципального образования и отделения налоговой службы деятельность ИП окажется в перечне выбора, то проблем с переходом на ПСН нет.

Но если вдруг деятельность ИП не подходит для патента, придётся вести её на УСН. У упрощёнки нет ограничений на разрешённые виды деятельности.

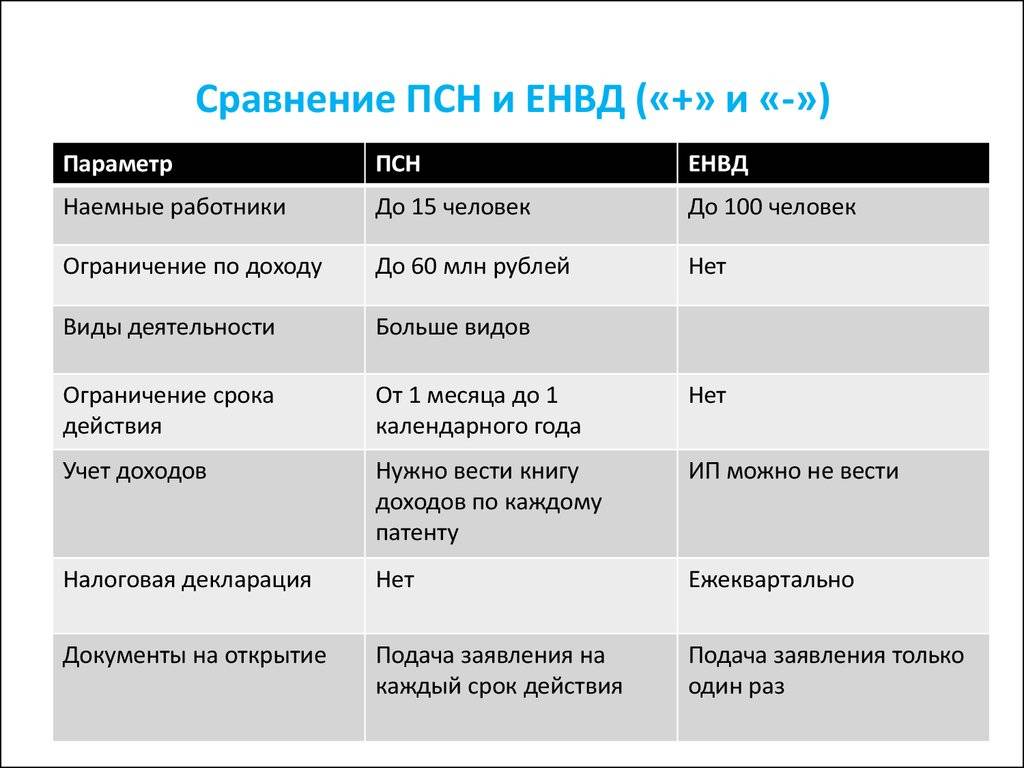

Требования к патенту более жесткие, чем к вменёнке:

- не более 15 наёмных работников (ЕНВД — не более 100);

- не более 60 миллионов рублей выручки в год (у вменёнки такого ограничения нет, но мы считаем что не более 150 миллионов рублей, так как при достижении этой суммы все налогоплательщики переводятся на ОСНО);

- в общепите площадь зала для обслуживания посетителей до 50 квадратных метров, у ЕНВД — до 150 квадратных метров;

- арендатор не может сдавать площади или арендованное имущество в субаренду, в ЕНВД такого ограничения нет.

В то же время плательщикам ПСН не надо сдавать декларации, как вменёнщикам. Вновь созданные ИП при выборе патента могут рассчитывать на налоговые каникулы на срок до двух лет. Какие виды деятельности подпадают под эту льготу, и действует ли она в вашем регионе, уточняйте на сайте местного отделения Федеральной налоговой службы.

База для расчёта стоимости патента — это предполагаемый доход за год, и его устанавливают законодательные органы власти региона для каждого вида деятельности и населённого пункта. В приложении к специальному закону о патенте они все перечислены.

Ставка налога — 6% от предполагаемой суммы дохода (в Республике Крым и в Севастополе — 4%).

С чем можно совместить УСН? Однозначно, с ПСН. Патент можно совмещать и с ОСНО и с ЕСХН.

Разрешено покупать несколько патентов, в том числе на территории разных регионов. При этом нельзя выходить за рамки ограничений по выручке и численности — в сумме всех патентов.

Переходить на ПСН можно на любой срок от 1 до 12 месяцев, но в пределах одного календарного года. Например, если ИП решил перейти на патент с августа, то больше чем на 5 месяцев он его купить не сможет.

Для перехода на ПСН нужно заполнить заявление по любой из двух рекомендованных налоговой службой форм:

- по форме 26.5-1 (приказом ФНС РФ от 11.07.2017 №ММВ-7-3/544@);

- по форме в соответствии с письмом ФНС РФ от 18.02.2020 № СД-4-3/2815@.

Срок подачи заявления — за 10 рабочих дней до даты начала использования патента.

Если начать нужно с 1 января 2021 года, заявление отправляем в ИФНС не позже 31 декабря 2020 года.

Оформить бесплатно

Что такое система налогообложения

Под системой налогообложения понимают порядок взимания налогов, то есть тех денежных отчислений, которые каждое лицо, получающее доход, отдаёт государству. Налоги платят не только предприниматели, но и обычные граждане, чей доход состоит только из зарплаты. При грамотном планировании налоговая нагрузка бизнесмена может быть даже ниже, чем подоходный налог наемного работника.

Ну и коль мы говорим о системе налогообложения, то надо понимать ее основные элементы. Согласно ст. 17 НК РФ налог считается установленным лишь в том случае, когда определены налогоплательщики и элементы налогообложения, а именно:

- объект налогообложения – прибыль, доход или иная характеристика, при появлении которой возникает обязанность платить налог;

- налоговая база – денежное выражение объекта налогообложения;

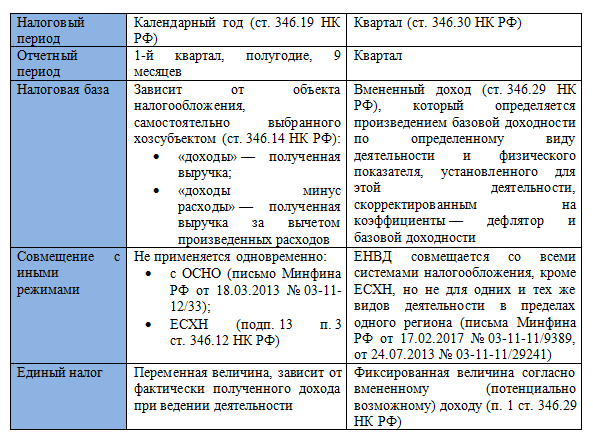

- налоговый период – период времени, по окончании которого определяется налоговая база и исчисляется сумма налога к уплате;

- налоговая ставка – величина налоговых начислений на единицу измерения налоговой базы;

- порядок исчисления налога;

- порядок и сроки уплаты налога.

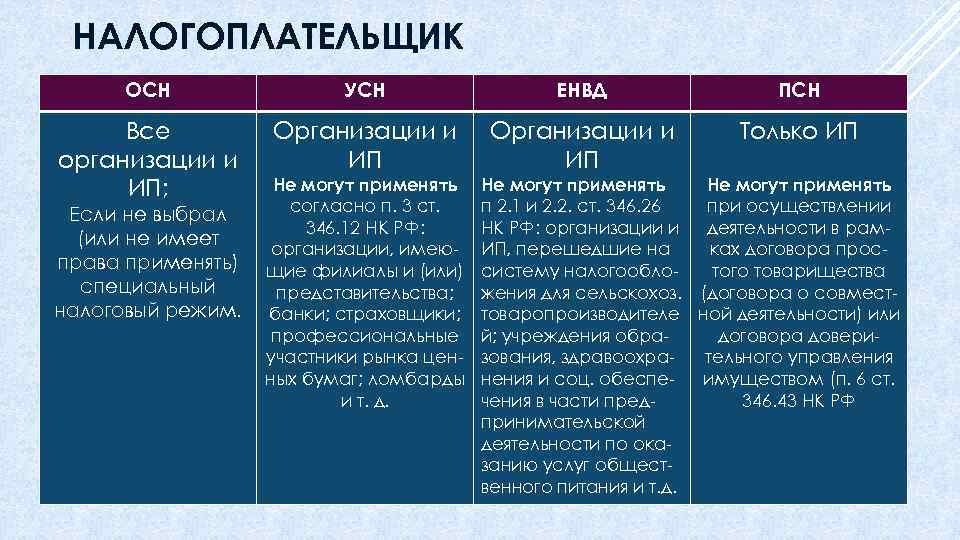

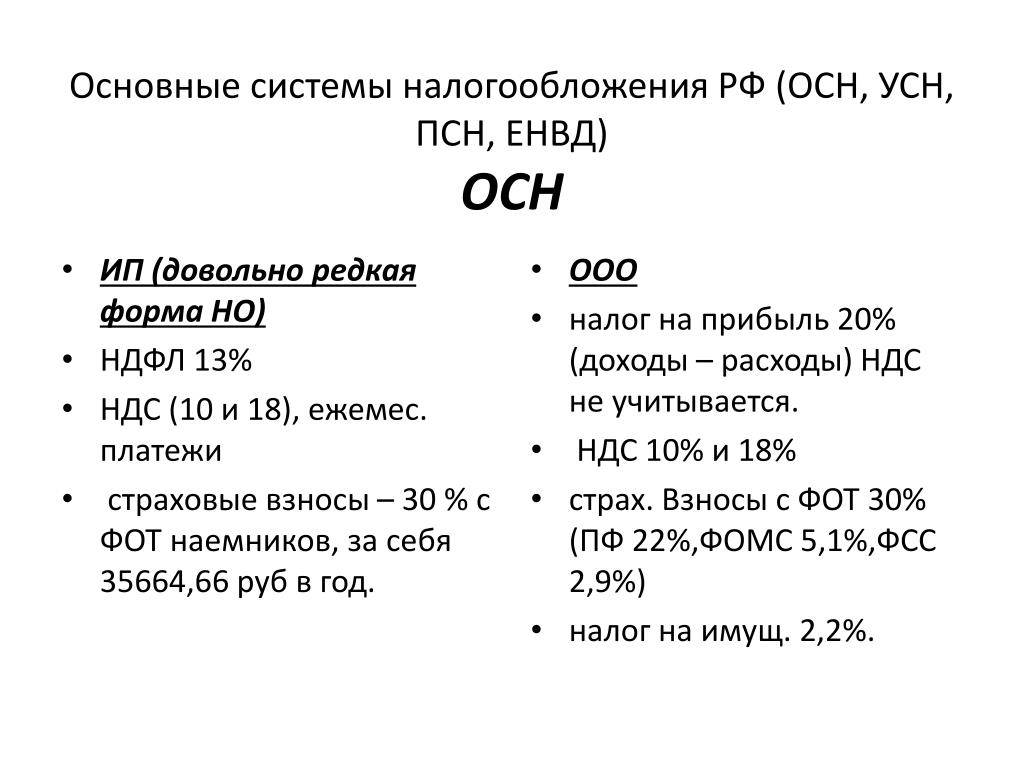

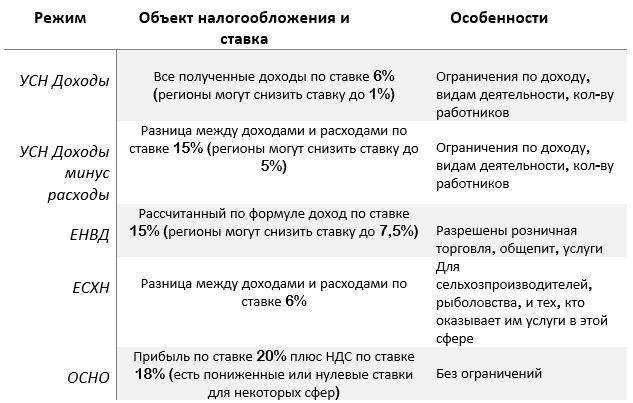

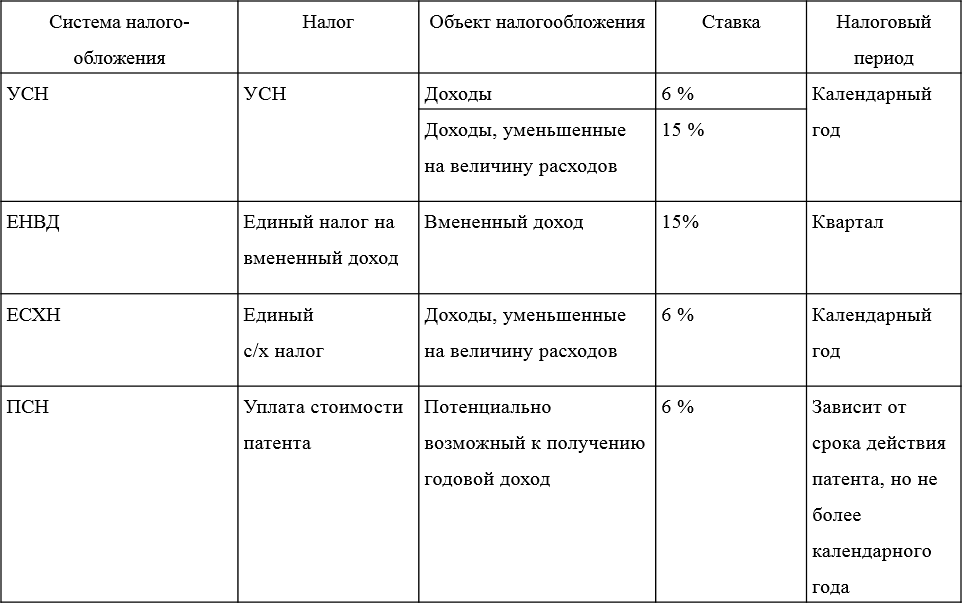

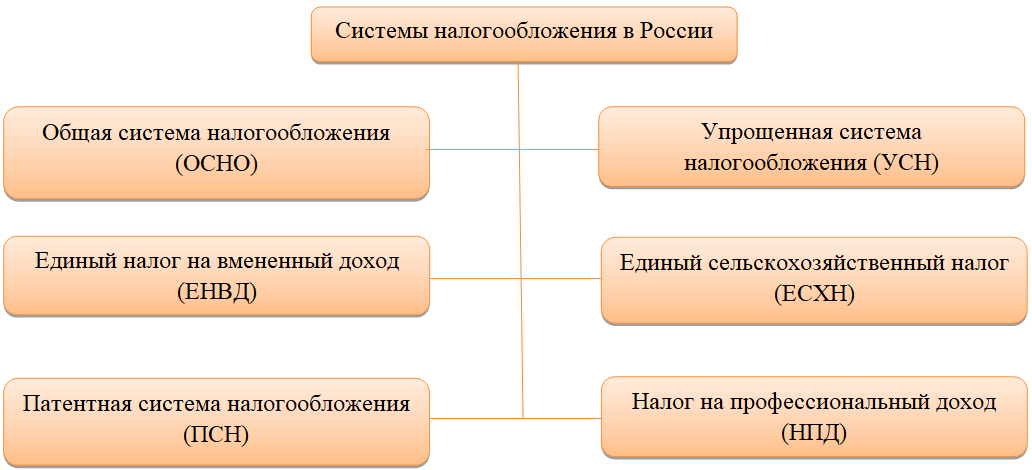

На сегодняшний день в России можно работать в рамках следующих налоговых режимов (систем налогообложения):

- ОСНО – общая система налогообложения;

- УСН – упрощённая система налогообложения в двух разных вариантах: УСН Доходы и УСН Доходы минус расходы;

- ЕСХН – единый сельскохозяйственный налог;

- Патентная система налогообложения (только для налогообложения ИП);

- НПД – налог на профессиональный доход (доступен ИП и физическим лицам без регистрации ИП);

- АУСН – новый вариант упрощённой системы без уплаты страховых взносов (кроме фиксированной суммы в 2 127 рублей в год), который пока является экспериментальным.

Как видим, есть из чего выбрать.

Примечание: Есть еще одна редко используемая система налогообложения – при выполнении соглашений о разделе продукции, которая применяется при добыче полезных ископаемых, но мы не будем рассматривать её в рамках этой статьи.

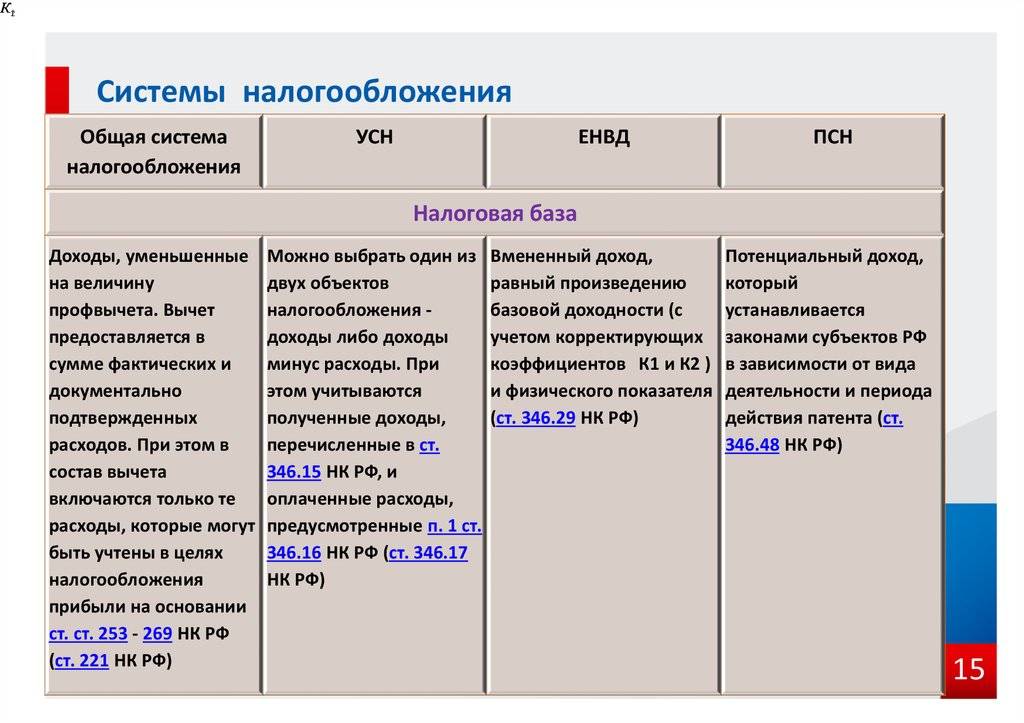

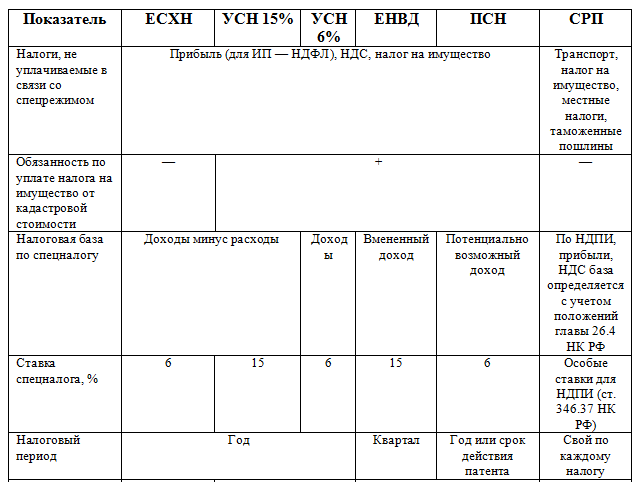

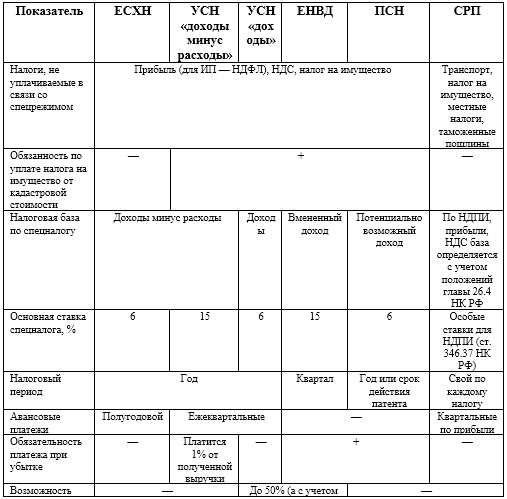

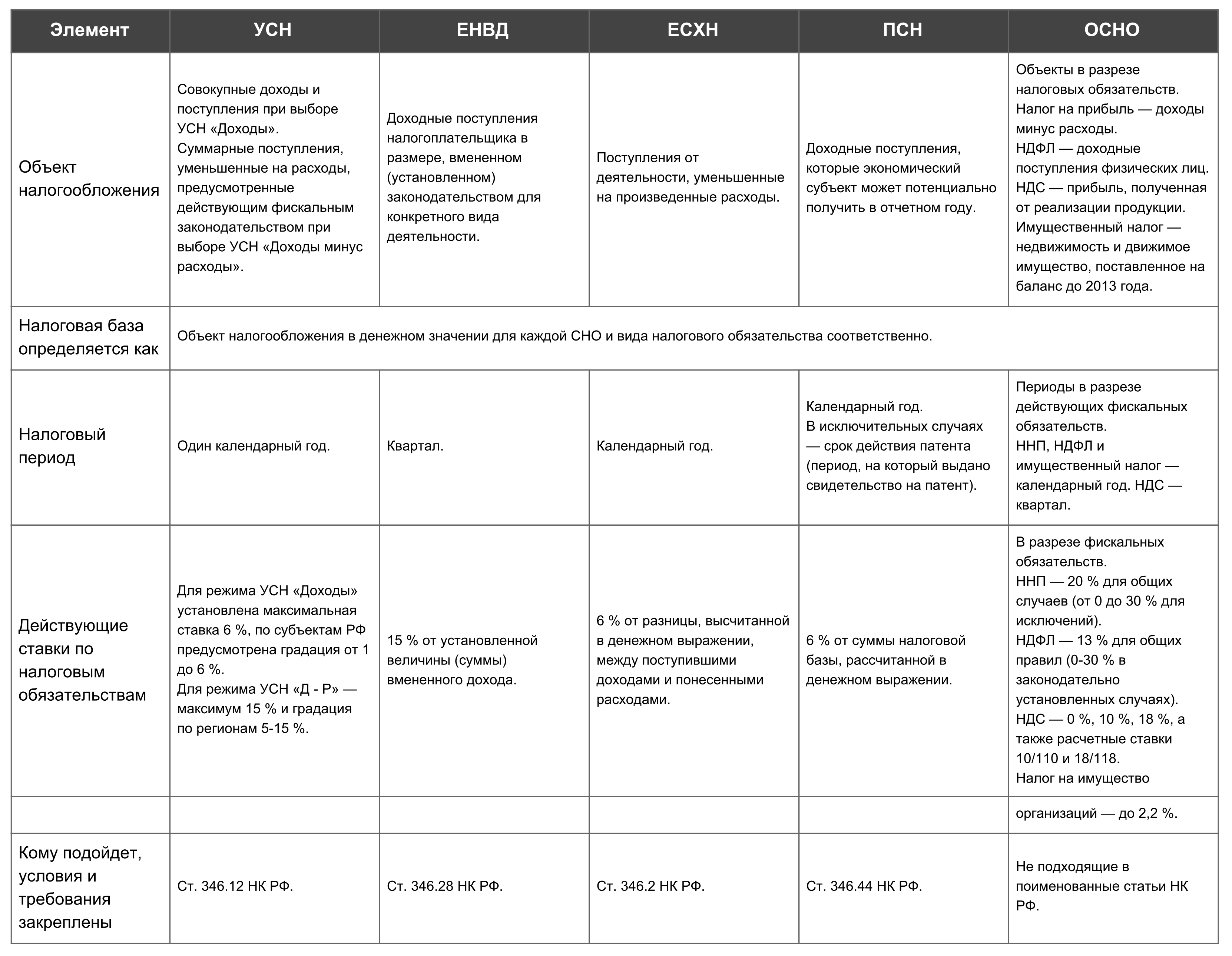

Давайте ознакомимся с главными элементами российских налоговых режимов. Учтём, что на ОСНО платят несколько разных налогов: НДС, налог на имущество организаций или физических лиц, плюс ИП на ОСНО платят налог на доходы физических лиц, а организации – налог на прибыль.

| Элемент | УСН и АУСН | НПД | ЕСХН | ПСН | ОСНО |

|---|---|---|---|---|---|

| Объект налогообложения | Доходы или доходы, уменьшенные на расходы | Доходы без учета расходов | Для сельхозналога: доходы, уменьшенные на расходыДля НДС: доход от реализации | Потенциально возможный годовой доход | Для налога на прибыль: прибыль, то есть доходы, уменьшенные на величину расходовДля НДФЛ: доход, полученный физлицом, за минусом разрешенных вычетовДля НДС: доход от реализации товаров, работ, услуг.Для налога на имуществ организаций и физлиц: недвижимое имущество |

| Налоговая база | Денежное выражение доходов или доходов, уменьшенных на расходы | Денежное выражение доходов | Денежное выражение доходов, уменьшенных на расходы | Денежное выражение потенциально возможного годового дохода | Для налога на прибыль: денежное выражение прибылиДля НДФЛ: денежное выражение дохода или стоимость имущества, полученного в натуральной формеДля НДС: выручка от реализации товаров, работ, услугДля налога на имущество организаций: среднегодовая стоимость имуществаДля налога на имущество физлиц: кадастровая стоимость имущества |

| Налоговый период | Календарный год (УСН) или месяц (для АУСН) | Месяц | Календарный год | Календарный год либо срок, на который выдан патент | Для налога на прибыль: календарный годДля НДФЛ: календарный год.Для НДС: квартал.Для налога на имущество организаций и физлиц: календарный год. |

| Налоговые ставки | от 1% до 8% для объекта “Доходы” или от 5% до 20% для объекта “Доходы минус расходы” | от 4% до 6% | 6% от разницы между доходами и расходамиНДС по ставке до 20%(можно освободиться, если годовой доход не более 60 млн рублей) | 6% потенциально возможного годового дохода | Для налога на прибыль: 20% в общем случае, и от 0% до 30% для отдельных категорий плательщиков.Для НДФЛ: от 13% до 30%.Для НДС – 0%, 10%, 20% и расчетные ставки в виде 10/110 или 20/120.Для налога на имущество организаций: до 2,2%Для налога на имущество физлиц: до 2%. |

Что влияет на возможность выбора системы налогообложения

Таких критериев немало, и среди них:

- вид деятельности;

- организационно-правовая форма – ИП или ООО;

- количество работников;

- размер получаемого дохода;

- региональные особенности налоговых режимов;

- стоимость основных средств на балансе предприятия;

- круг основных клиентов и потребителей;

- экспортно-импортная деятельность;

- льготная налоговая ставка для отдельных категорий налогоплательщиков;

- регулярность и равномерность получения доходов;

- возможность правильного документального подтверждения расходов;

- порядок выплат страховых взносов ИП за себя и за работников для ООО и ИП.

Если вы хотите избежать досадных финансовых потерь, при любой системе налогообложения нужно в первую очередь грамотно организовать ведение бухгалтерского учета. Чтобы вы без каких-либо материальных рисков могли попробовать вариант аутсорсинга бухучета и решить подходит ли он вам, мы совместно с фирмой 1С готовы предоставить нашим пользователям :

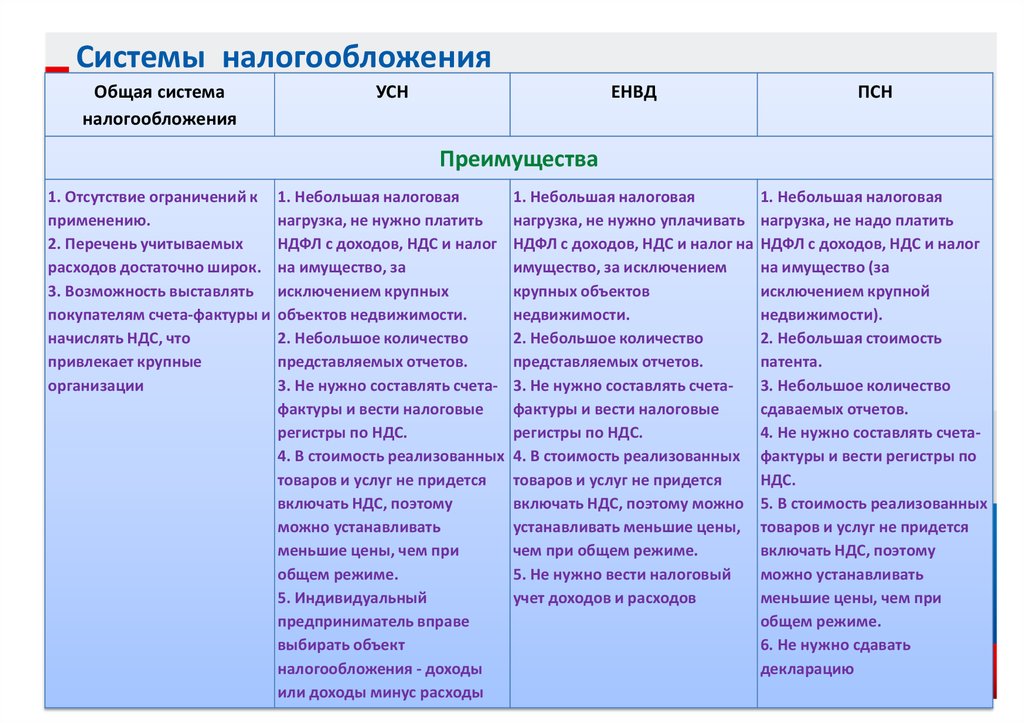

Работать на общей системе налогообложения могут абсолютно все налогоплательщики, на ОСНО не распространяются никакие ограничения. К сожалению, эта система является самой обременительной в России как финансово, так и административно, то есть сложной в учете, отчетности и взаимодействии с налоговыми органами.

Но для субъектов малого бизнеса есть более простые и выгодные налоговые режимы, такие как УСН, Патентная система налогообложения, ЕСХН, НПД. Называют такие режимы льготными или специальными, и они позволяют работать начинающему или небольшому бизнесу в достаточно щадящих условиях. Вы можете ознакомиться в подробностях с этими системами налогообложения в отдельных, посвященных им, статьях.

Для работы на льготных режимах ООО или ИП должны удовлетворять ряду требований, таких как:

| Требования | УСН и АУСН | ЕСХН | НПД | ПСН |

|---|---|---|---|---|

| Вид деятельности | Запрещены производство подакцизных товаров (алкогольная и табачная продукция, легковые автомобили, бензин, дизтопливо и др.), ювелирных изделий; добыча и реализация полезных ископаемых, кроме общераспространенных. Запрет на применение банками, ломбардами, инвестфондами, страховщиками, НПФ, профессиональными участниками рынка ценных бумаг, частными нотариусами, адвокатами и др. | Предназначен для сельхозпроизводителей, рыбохозяйственных организаций и предпринимателей. Кроме того, на ЕСХН могут работать те, кто оказывает сельхозпроизводителям некоторые услугиГлавное условие для применения ЕСХН – доля дохода от реализации сельзохпродукции или улова должна превышать 70% общих доходов от товаров и услуг.Не могут применять ЕСХН также производители подакцизных товаров (алкоголь, табак и др.). | Разрешены большинство услуг и работ. Торговля запрещена, продавать можно только товары своего изготовления | Разрешены виды бизнеса, рекомендован-ные в ст. 346.43 НК РФ и утвержденные региональными законами. Это многие услуги, общепит и розница на площади до 150 кв. м. |

| Организационно-правовая форма | ООО и ИП, кроме иностранных организаций, казенных и бюджетных учреждений и организаций, доля участия в которых других организаций более 25 | ООО и ИП: сельхозпроизводители или рыбохозяйства. | ИП или обычные физлица | Только ИП |

| Кол-во работников | Не более 130 для УСН и не более 5 для АУСН | Для сельхозпроизводителей ограничений нет, а для рыболовецких хозяйств – не более 300 работников. | Нанимать работников запрещено | Не более 15 человек |

| Размер получаемого дохода | На УСН есть два лимита: обычный в размере 188,55 млн руб и повышенный в размере 251,4 млн рублей. На АУСН лимит равен 60 млн рублей. | Не ограничен, если доля дохода от реализации сельзохпродукции или улова превышает 70% общих доходов от товаров и услуг. | Не более 2,4 млн рублей | Не более 60 млн рублей, в том числе и при совмещении с УСН |

Здесь мы привели только самые основные требования к применению льготных режимов, за полной информацией обращайтесь к соответствующим статьям на сайте.

Получить бесплатную консультацию

По выбору системы налогообложения

Какой деятельностью можно заниматься на ЕНВД

Полный список видов деятельности на ЕНВД приведен в п.2 346.26 НК РФ. Он включает в себя разновидности услуг: бытовых, ветеринарных, общепита, автостоянок, автоперевозок, СТО, аренды торговых мест и земельных участков под них, некоторые виды рекламных услуг и розничную торговлю (с 2020 года на вмененке запрещена реализация лекарств, обуви, изделий из меха).

Виды деятельности для ЕНВД в конкретном муниципальном образовании, в пределах указанного списка, устанавливают представительные органы муниципальных районов, городских округов и городов федерального значения. Указаны они в тех же правовых актах, которые устанавливают коэффициент К2.

Немало споров налогоплательщиков с контролирующими органами возникает из-за признания конкретного бизнеса подпадающим под ЕНВД. Вот некоторые из спорных ситуаций:

- Услуги по ремонту компьютеров, как разновидность бытовых услуг, на ЕНВД разрешены, а установка компьютерных систем и программ, их настройка и обслуживание – нет. К такому мнению пришел Минфин.

- Услуги по установке пластиковых окон разрешены, если устанавливают готовые изделия. В случае же, если клиенты делают заказы по образцам, которые производят подрядчики, налоговики считают это торговлей вне стационарной сети, которая не подпадает под ЕНВД.

- Услуги общепита через объекты, не имеющие зала обслуживания, разрешены, а изготовление кулинарных блюд по предварительным заказам, принимаемым дистанционно, по мнению Минфина, не может происходить в рамках вмененки.

- Сдача в аренду торговых мест на ЕНВД возможна, но нельзя передавать в аренду часть торгового зала для размещения торгового автомата.

Спорные ситуации на ЕНВД надо рассматривать, учитывая судебную арбитражную практику в округе и отношение территориальной налоговой инспекции к разъяснениям Минфина. Если у вас есть сомнения по поводу того, можете ли вы в вашем случае перейти на этот режим, стоит обратиться в налоговую инспекцию по месту деятельности с письменным запросом, описывающим вашу ситуацию.

УСН

В что такое “упрощенка”? Чем она отличается от ЕНВД? Что лучше выбрать предпринимателю в том или ином случае?

Упрощенная система налогообложения – это специальный режим уплаты налогов. Он освобождает предпринимателя практически от всех платежей. При “упрощеке” не нужно платить налог на имущество, НДС, на прибыль. Вместо этого при УСН придется выбрать один из вариантов расплаты с государством за получение дохода.

У “упрощенки” есть схема “доходы-расходы”. В данном случае гражданин будет платить в виде налога от 5 до 15% прибыли (в зависимости от деятельности), полученной после вычета расходов.

Второй вариант – уплата 6% дохода за год. Обычно такой вариант используется ИП с маленькими расходами.

Что именно выбрать? Это каждый предприниматель решает сам. Обычно при значительных расходах используется схема “доходы-расходы”. Но если ИП не сильно тратится при ведении деятельности и получает не очень большую прибыль, можно остановиться на уплате 6% от всего дохода.

Алгоритм выбора системы налогообложения

Итак, мы разобрались в основных элементах российских налоговых систем. Что со всем этим делать? Надо оценить – требованиям каких налоговых режимов удовлетворяет ваш бизнес.

- Начинать надо с выбранного вида деятельности, а именно – под требования каких систем налогообложения он вписывается. Например, розничная торговля и услуги подходят под УСН, ОСНО, ПСН, АУСН. Торговать оптом можно только на УСН и АУСН (в пределах лимитов) и ОСНО. Сельхозпроизводители могут работать на ОСНО, УСН, АУСН и ЕСХН. Индивидуальные предприниматели могут приобрести патент на услуги производственного характера, такие как изготовление ковров и ковровых изделий, колбас, валяной обуви, гончарных изделий, бондарной посуды, изделий народного промысла, сельхозинвентаря, очковой оптики, визитных карточек и др. Самый широкий выбор видов деятельности из специальных налоговых режимов – у УСН.

- По организационно-правовой форме (ИП или ООО) ограничения распространяются на ПСН и НПД. Эти режимы разрешены только физлицам. Остальные налоговые режимы доступны и физическим, и юридическим лицам.

- По количеству работников самые жесткие требования у патентной системы налогообложения – не более 15 человек. Ограничения же по работникам для УСН (130 человек) можно назвать для начала деятельности приемлемыми.

- Лимит предполагаемого дохода для УСН: 251,4 млн. рублей в год. Пожалуй, его трудно будет выдержать торгово-посредническим фирмам и бизнесу с большой долей расходов. Лимит в 60 млн рублей для патентной системы налогообложения довольно трудно преодолеть с учетом ограниченного числа работников, поэтому можно назвать это требование не очень существенным. Самый жесткий лимит – на НПД, поэтому этот режим больше подходит для нерегулярного или совсем мелкого бизнеса.

- Если вам необходимо быть плательщиком НДС (например, ваши основные клиенты – плательщики НДС), то лучше выбрать ОСНО. Но здесь надо хорошо представлять себе, какой окажется сумма выплат по НДС, и сможете ли вы без проблем вернуть входящий НДС из бюджета. В ситуации с этим налогом практически невозможно обойтись без квалифицированных специалистов.

- Вариант УСН Доходы минус расходы может, в некоторых случаях, оказаться самым выгодным по суммам налога к уплате, но здесь есть серьезный бюрократический момент – подтверждение расходов. В этом случае надо знать, сможете ли вы предоставить подтверждающие документы.

- После того, как вы подобрали для себя несколько вариантов налогообложения (напоминаем, что ОСНО всегда может быть в этом списке), стоит сделать предварительный расчет налоговой нагрузки. Целесообразнее всего обратиться за этим к профессиональным консультантам, но самые простые примеры расчетов мы приведем здесь.