Содержание: налог против пошлины

- Сравнительная таблица

- Определение

- Ключевые отличия

- Вывод

Сравнительная таблица

| Основа для сравнения | налог | обязанность |

|---|---|---|

| Смысл | Налог является обязательным обязательством, подлежащим уплате правительству. | Пошлина – это пошлина, взимаемая государством с производства и импорта / экспорта товаров.. |

| Взимается на | Доход, богатство, услуги, продажи и т. Д.. | Товар и финансовые операции. |

| Типы | Прямой и косвенный налог | Таможенная пошлина и акцизный сбор |

| Сфера | Широкий | Ограниченный |

| Полномочия навязывать | Центральное правительство или правительство штата. | Центральное правительство |

Определение налога

Налог – это обязательное финансовое обязательство, взимаемое правительством с доходов, товаров и видов деятельности. Это один из основных источников государственного дохода, который используется для оказания различных услуг населению. Полномочия по наложению налога находятся в руках центрального правительства и правительства штата. Существует два основных типа налогов, которые указаны ниже:

- Прямой налог: Налог, который взимается с дохода или богатства человека, известен как Прямой налог. При этом налоговое бремя ложится на самого человека, то есть налогоплательщик и налогоплательщик – это одно и то же лицо. Это налог, по которому деньги напрямую передаются из кармана отдельного лица в карман правительства. Типы прямого налога:

- Подоходный налог: налог, взимаемый с доходов лица.

- Налог на богатство: налог, взимаемый с богатства человека.

- Другие: Включает налог на развлечения и налог на проценты.

- Косвенный налогНалог, взимаемый с товаров или услуг, называется косвенными налогами. Здесь налоговое бремя переносится на другого человека, то есть налогоплательщик и налогоплательщик являются двумя разными лицами. Это налог, при котором деньги сначала передаются от физического лица налогоплательщику, а затем правительству. Разделение косвенных налогов осуществляется следующим образом:

- По товарам:

- НДС (налог на добавленную стоимость): налог на внутригосударственные продажи.

- CST (Центральный налог с продаж): налог с продаж между штатами.

- Таможенная пошлина: налог на изготовление товаров.

- Акциз: налог на импорт или экспорт товаров.

- Другие: Octroi, налог на въезд и т. Д..

- На услуги

Налоговая служба

:

- По товарам:

Определение обязанности

Пошлина – это некий налог, подлежащий уплате государству, взимаемый с товаров и финансовых операций. Подпадает под категорию косвенного налога. Право взимать пошлины находится в руках центрального правительства. Это также добавляет к доходу правительства. Ниже приведены виды обязанностей:

- Акцизный сборНалог, взимаемый с производства товаров внутри страны, известен как акцизный сбор. Он также известен под названием «Центральный налог на добавленную стоимость» (CENVAT). Центральный закон об акцизах 1944 года и Закон о централизованном акцизном тарифе 1985 года являются двумя важными законами, регулирующими акцизный сбор в Индии. В настоящее время ставка акцизного сбора в стране составляет 12%..

- Таможенная пошлина: Когда товары продаются за пределами Индии, то налог, взимаемый правительством Индии, называется таможенной пошлиной. Он взимается с импорта и экспорта товаров. Таможенная пошлина регулируется Законом о таможне 1962 года и Законом о таможенных тарифах 1975 года. Налог, взимаемый с импорта, называется импортной пошлиной, тогда как налог на экспорт известен как экспортная пошлина..

Влияние на экономический рост

Сборы — это налоговые взносы, которые собираются с определенной группы людей или организаций за определенные услуги или блага. Сборы обычно представляют собой фиксированную сумму денег, которую необходимо уплатить за получение определенной услуги или использование определенного блага. Например, сборы могут взиматься за использование общественного транспорта, парковку или оказание государственных услуг. Сборы могут быть использованы для финансирования общественных проектов и предоставления услуг государственного сектора.

Важно отметить, что сборы не являются прямыми налогами, их величина не зависит от доходов или имущества плательщика. Они могут возникать и взиматься как от физических лиц, так и от юридических лиц

Пошлины — это налоги, которые взимаются с товаров и услуг при их импорте или экспорте. Пошлины обычно представляют собой процент от стоимости товара или услуги и предназначены для защиты национального производителя и регулирования внешней торговли. Пошлины могут влиять на стоимость товаров для потребителей и конкурентоспособность экспорта. Они часто используются государствами для поддержки внутренней отрасли и регулирования объемов импорта и экспорта.

Пошлины могут применяться как на границе, так и внутри страны при перемещении товаров и услуг между различными регионами. Они часто являются предметом торговых договоров и международных соглашений.

Влияние сборов и пошлин на экономический рост может быть различным. Сборы могут служить источником доходов для государства, который может быть использован для инвестирования в развитие образования, здравоохранения, инфраструктуры и других секторов экономики. Сборы также могут стимулировать использование определенных услуг или благ, повышая их доступность и спрос на них. Однако, чрезмерное введение сборов может привести к увеличению цен на товары и услуги, что может негативно сказаться на потребительском спросе и экономическом росте.

Пошлины, в свою очередь, могут быть использованы для защиты национальных производителей от конкуренции и поддержки внутренних отраслей экономики. Однако, высокие пошлины могут препятствовать международной торговле и ограничить доступ к иностранным товарам и услугам. Это может ограничить выбор потребителей и негативно сказаться на экономическом росте и инновациях.

В целом, сборы и пошлины могут иметь как положительное, так и отрицательное воздействие на экономический рост

Важно балансировать их введение и использование, учитывая потребности государства, местных отраслей экономики и интересы потребителей

Разновидности платежей

В законодательной базе РФ налоги подразделяются на такие виды:

- Федерального назначения, которые состоят из НДС, НДФЛ, единого социального, на прибыль предприятий и акцизных сборов.

- Регионального назначения, включает в себя налог на имущественные ценности организаций.

- Местного назначения, состоят из налога на собственность физических лиц, на рекламу, на землю и прочее.

Налоги имеют прямую форму распределения и косвенную. Прямая форма поступления в бюджет непосредственно связана с получением предприятием прибыли от собственной деятельности. Косвенная форма предполагает платежи от реализации товаров и услуг.

Пополнение бюджета тоже происходит по определенному принципу. Таможенные сборы распределяются только в федеральную казну. Регулирующие платежи пропорционально накапливаются в бюджетах различных уровней: государственном, областном, местном.

Отдельные виды платежей могут быть предназначены только для оплаты юридическими или физическими лицами. Некоторыми налогами облагаются представители различных организационно-правовых форм собственности. Со всеми видами платежей предприниматель или юридическое лицо может ознакомиться у налогового инспектора.

Сравнивая оба определения, можно сделать вывод, что они предусмотрены законодательством РФ для того, чтобы поддерживать финансовую деятельность государства и обеспечивать содержание необходимых органов и структур. Стоит отметить, что налог является обязательным платежом, а сбор взимается только в случае необходимости предприятия или частного лица в получении нужной информации.

Определение понятий

Законодательство определяет налог, как определённый денежный платёж, уплачиваемый в бюджет всеми лицами, как физическими, так и юридическими. К его особенностям относят обязательность и безвозмездность, то есть плательщик не получает взамен уплаченной суммы какой-либо услуги или товара.

В зависимости от вида платежа, уплаченные деньги могут пойти местному бюджету, так и государственному.

По сути, институт налогообложения обеспечивает функционирование государственных структур, так как заключается в изъятии части средств лиц в пользу государства для его нужд.

Законодатель определяет следующие характеристики налога:

- Обязательность уплаты. Если он не уплачивается лицом, имеющим обязательство к его оплате, то государство может использовать свои полномочия для императивного взыскания.

- Безвозмездность. За уплату налога не следует никаких действий или услуг со стороны государства.

- Нецелевое использование. Суммы уплаченных налогов формируют бюджет, но не идут на конкретные цели.

- Регулярность. Уплачивается с установленной законодательством периодичностью.

- Финансовый эквивалент. Уплачиваются всегда в денежной форме, государственной валютой.

Что такое пошлина?

Пошлина

– это разновидность сбора, которая уплачивается компанией или гражданином за оказание услуг конкретно государственным или муниципальным органом власти. Например, это может быть пошлина за государственную регистрацию юрлица в ФНС.

В отличие от сбора, величина платежей, о которых идет речь, в общем случае определяется законодательно. Или, по крайней мере, утверждается субъектом предоставления услуг в соответствии с регламентами, зафиксированными на уровне нормативных актов.

Кроме того, в случаях, предусмотренных законодательством РФ, некоторые категории граждан могут быть освобождены от уплаты пошлин. Если это так, то требование государственного органа, в который обращается человек, об уплате пошлины будет незаконным.

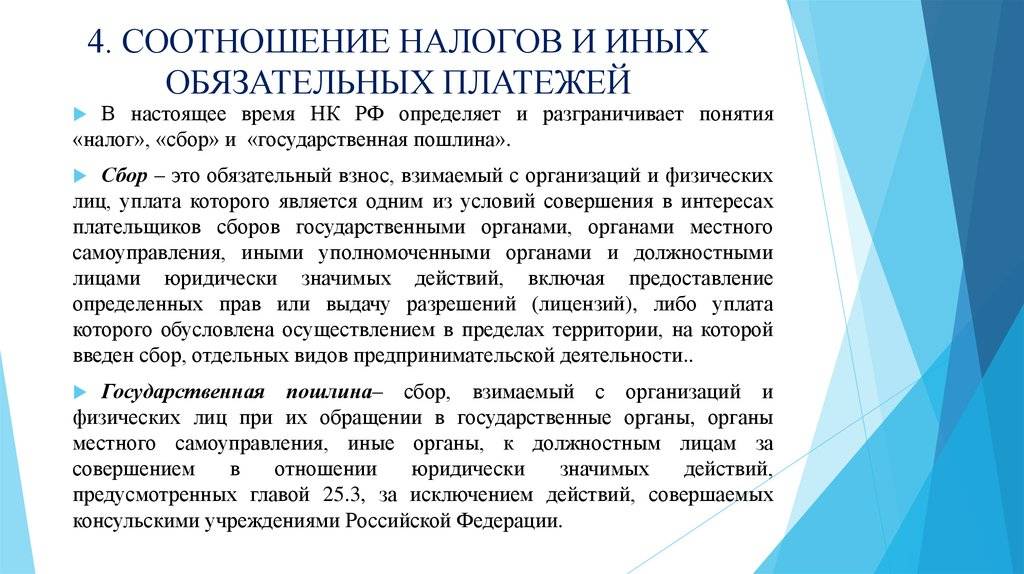

Законодательство РФ о налогах и сборах

Основой налогового законодательства в России является Налоговый Кодекс. Однако, это не единственный акт, регулирующий налоговую сферу. В дополнение к федеральному законодательству, региональные и местные органы власти также имеют свои акты, регулирующие данную сферу.

Федеральная власть прямо предусматривает возможность региональных и местных властей устанавливать какие-то особенности налогообложения на своей территории, о чём говорит Налоговый Кодекс РФ. Однако, есть условие — местные законы не должны противоречить Федеральному законодательству.

По сути, федеральное законодательство содержит виды налогов и сборов, а местное конкретизирует нормы, касающиеся исполнения данного законодательства. Даже региональные и местные законы закреплены в Налоговом кодексе, не регион или муниципальное образование их устанавливает.

Если рассмотреть конкретнее, то виды налогов и сборов закрепляются в 12 статье Налогового Кодекса РФ, которая устанавливает трёхступенчатую налоговую систему, включая налоги:

- местные;

- региональные;

- федеральные.

Тип налога зависит именно от бюджета, в который они уплачиваются. Тоже можно сказать и про сборы, которые также установлены кодексом и имеют такую же иерархию.

Любой местный или региональный налог определён в кодексе, при этом субъект или муниципалитет также имеют законодательный акт, регулирующий их взыскание, имея некоторые особенности.

Например, Федеральным законодательством может быть установлен верхний предел ставки, тогда как муниципалитет имеет право установить меньшую. При этом нарушать верхний предел запрещено.

Устанавливает местный или региональный налог или сбор законодательный орган муниципального образования (или региона). Он издаёт соответствующий законодательный акт.

На определённой территории может быть введёт специальный налоговый режим, который заключается в каком-либо послаблении, либо, наоборот, введении на данной территории дополнительных сборов. Однако, возможность установления такого режима есть только у Федеральной власти.

Система налогообложения в России представляет собой иерархию, включающую ступени разных уровней, такие как федеральные налоги, региональные и местные. При этом закон чётко определяет возможность установления основ законодательства о налогах и сборах только Федеральной властью. Кроме того, законодательство РФ содержит общие черты и различия налогов, сборов и пошлин, что позволяет последовательно выстроить налоговую структуру.

Государственная пошлина

— это процедура взимания денежных средств определёнными учреждениями, которые являются уполномоченными в данной сфере, за факт совершения действий, проведенных в интересах организаций и предприятий. Госпошлина взимается также при выдаче документов, имеющих определённую юридическую ценность.

В большинстве случаев государственная пошлина включается в общенациональную налоговую систему. Её можно смело позиционировать в качестве отдельного налогового платежа, что обусловлено обязательностью уплаты в бюджет и распространении общих условий установления, которые предполагают идентификацию плательщика и дополнительных элементов налогообложения.

Отличие налогов и сборов при взимании

Основные отличия между рассматриваемыми видами платежей в бюджет:

- сумма налога исчисляется исходя из утвержденной процентной ставки, сбор устанавливается в фиксированной сумме;

- налог – это безвозмездный платеж, сбор предусматривает какую-либо выгоду для его плательщика, за которую он и уплачивается;

- льготы для сборов не применимы (исключение составляют государственные пошлины);

- возможны регрессивные и прогрессивные варианты налоговых ставок, сумма сбора четко зафиксирована;

- в случае неуплаты налога нарушителю грозят пении штраф, если же не уплачен сбор, юридическое или физическое лицо просто не получает нужное право или услугу.

Различия между госпошлиной и сбором

Государственная пошлина и сборы — это платежи, которые необходимо уплатить в государственный бюджет за определенные государственные услуги или действия.

Имущественный и неимущественный характер – госпошлины взимаются при регистрации имущественных споров (например, если вы хотите вернуть вам неправомерно отобранную собственность), сборы — в случае регистрации исков, не связанных с имущественными отношениями.

Тонкости определения типа платежа — его можно выяснить, обратившись к соответствующим законам и нормативным актам. Кроме того, иногда можно обратиться за консультацией к профессиональным юристам.

Стоит отметить, что госпошлины и сборы являются частью гражданского процессуального законодательства. Вместе с тем, государственную пошлину можно использовать для вступления в определенные права или привилегии. Как правило, сборы и госпошлины существенно ускоряют ведение судебных процессов.

Примеры госпошлин в России

Госпошлины – это государственная плата за предоставление услуг, имеющая как имущественного, так и неимущественного характера. Примеры госпошлин в России – это, например, пошлина за регистрацию автомобиля или недвижимости. Размер госпошлин определяется законом и зависит от конкретной услуги.

Одна из тонкостей госпошлины в России – это то, что для определения государственной пошлины за судебных исков необходимо учитывать как стоимость иска, так и ряд иных факторов, например, наличие других заявлений и затраты на перевод документов.

Однако, не все платежи в России являются госпошлинами. Существуют и другие платежи, такие как сборы за предоставление муниципальных услуг. Лишь внимательное изучение законов позволит различить госпошлины и сборы, а также вернуть уплаченные государственные пошлины в случае ошибочного заблуждения.

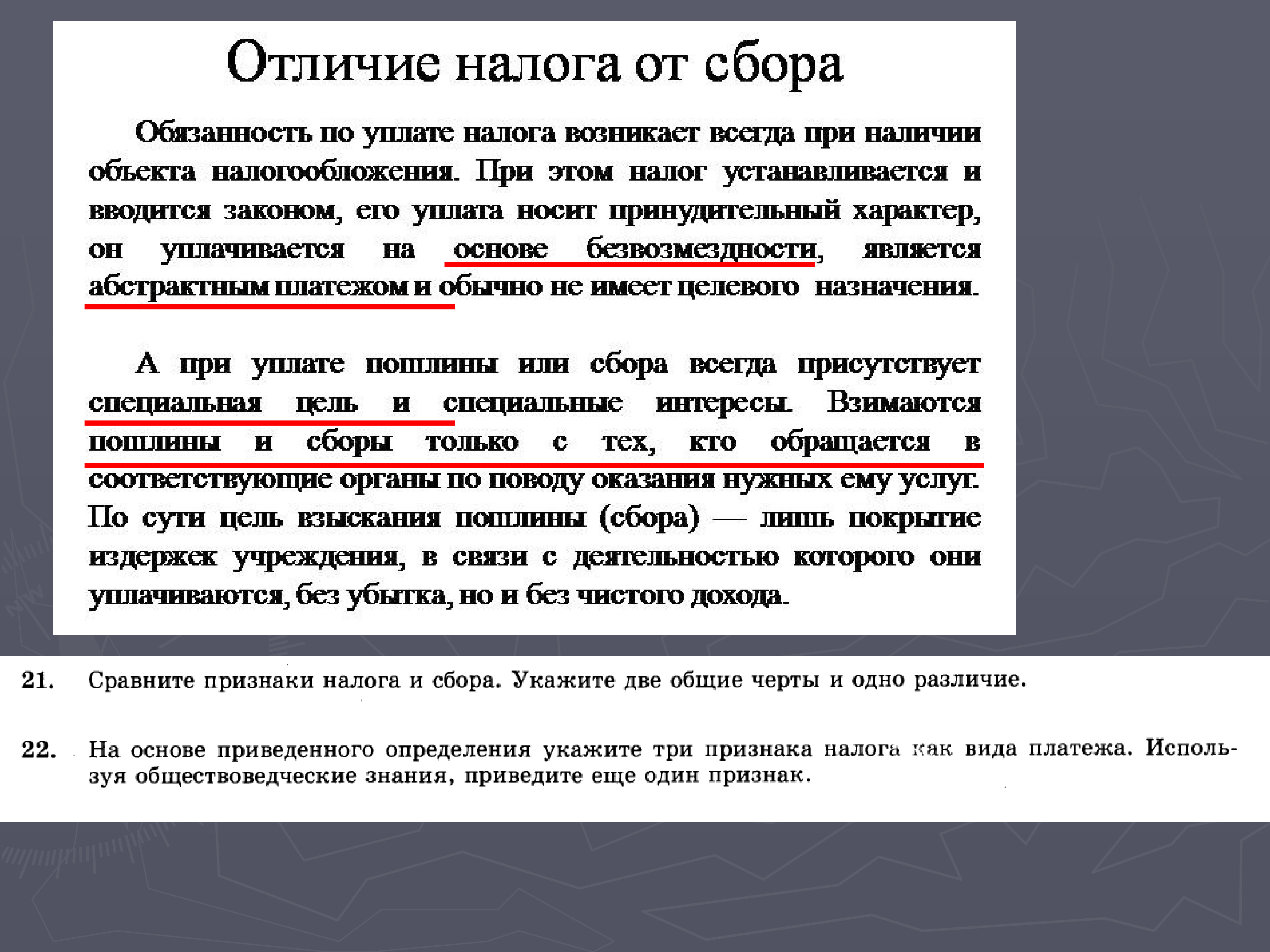

Чем обусловлено отличие налога от сбора

Определения указанных терминов содержатся в ст. 8 НК РФ . Налоги – это денежные средства, взимаемые для целей поддержки функционирования государственного аппарата, как федерального, так и местного уровня. Это обязательные платежи для всех граждан и предприятий.

Сбор же обеспечивает совершение каких-либо конкретных действий в пользу гражданина или организации со стороны чиновников и государственных органов, в частности, выдачу лицензий или иных разрешений, данная сумма, по сути, оплата какого-либо действия. Необходимость оплатить сбор обусловлена конкретной ситуацией и является добровольной.

Также в ст. 8 НК РФ упоминаются страховые взносы – это платежи, уплачиваемые на медицинское и пенсионное обеспечение.

Эксперты выделяют дополнительные функции налогов, помимо пополнения бюджета страны:

- Регулирующую

– позволяет поддержать какую-либо категорию граждан или отрасль путем введения льгот по налогообложению. - Контрольную

, суть которой заключается в оценке политики страны по вопросам финансов через контроль деятельности граждан и юридических лиц. - Социальную

: путем получения налоговых платежей происходит перераспределение денежного потока, который является источником финансов для реализации государственных программ социального назначения, к примеру, поддержки малообеспеченных граждан.

Налоги

При исчислении и уплате каждого налога используются следующие составляющие:

- объект налогообложения;

- налоговая база;

- налоговый период;

- отчетный период;

- налоговая ставка;

- порядок исчисления;

- сроки и порядок уплаты.

Рассмотрим все перечисленные выше элементы на примере НДФЛ. Объект

– это доходы, полученные физическими лицами в России и за ее границей (для налоговых резидентов РФ). Налоговые ставки (зависят от типа дохода) – 9%, 13%, 15%, 30% и 35%. Налоговый период

– календарный год. Это значит, что в отчетности сумма налоговой базы рассчитывается за этот период, если положены льготы (вычеты), они также берутся за год. Отчетный период

по НДФЛ также составляет год. В некоторых случаях (по другим налогам) налоговый период может включать несколько отчетных периодов, это значит, что в эти сроки сдается промежуточная декларация.

Определен также порядок исчисления денежных средств к уплате: размер базы умножается на соответствующую ставку.

Для расчета налоговой базы необходимо от доходов, подлежащих налогообложению, отнять сумму вычетов.

Если произвести оплату в бюджет должен налоговый агент (в случае с НДФЛ может выступать работодатель), сумма рассчитывается в день получения этого дохода и перечисляется не позднее следующего дня. Описанный процесс – это порядок уплаты.

Сборы

Основная отличительная особенность сбора – это то, что он связан с возможностью использовать тот или иной объект или осуществлять определенную деятельность на конкретной территории, где он введен.

Рассмотрим примеры сборов:

- торговый

– уплачивается за использование объекта недвижимости для осуществления торговли в определенных регионах страны; - за пользование объектами природного мира и за пользование объектами водных биологических ресурсов

– производится при необходимости получения разрешения на добычу указанных объектов.

Суммы сборов предназначены для финансирования именно тех учреждений, в ведении которых находятся объекты или услуги, которые явились поводом для его уплаты. В этом они отличаются от налогов, так как последние не имеют конкретного целевого назначения.

Оплата сбора является компенсацией в пользу определенного учреждения. Налоговые платежи, перечисление которых обязательно и независимо от нужд плательщика и которые не влекут за собой обязанность совершить какие-либо действия в его пользу.

Отличия налога, сбора от пошлины

Пошлина — это платёж, уплачиваемый государству в финансовом эквиваленте при вступлении лица в определённые правовые отношения с ним. Пошлина — платёж обязательный, но только в случае, если лицо вступает в эти отношения, в противном случае она не подлежит уплате.

Как правило, пошлина взыскивается в случае обращения за некоторыми услугами, такими как:

- Обращение к нотариусу с целью совершения каких-либо действий.

- Оформление документов, например, визы, паспорта.

- Обращение в суд с заявлением, если данное обращение облагается уплатой пошлины (например, иски о защите прав потребителя не оплачиваются).

- Оформление гражданства.

Пошлина имеет свои отличительные черты:

Пошлина имеет свои отличительные черты:

- Выплачивая пошлину, плательщик выражает свою волю для вступления с государством в определённые правоотношения.

- Сумма, уплачиваемая плательщиком, напрямую поступает в бюджет.

- Уплата пошлины носит возмездный характер, то есть, за ней следует какое-то действие со стороны государства.

Общей чертой всех понятий является оплата государству. В остальных признаках понятия содержат множество отличий, хотя сразу может показаться, что они имеют одинаковую природу.

По своей сути, понятия пошлины ближе к понятию сбора. Они оба носят добровольный характер, являются разовыми платежами, а не регулярными, если сравнивать с налогом.

Но существует и существенное различное, которое не сразу может показаться очевидным: в случае уплаты сбора плательщик получает какую-то «привилегию», например, при покупке авиабилетов дополнительно взимается сбор, либо за получение лицензии на определённую деятельность тоже придётся уплатить сбор, а при оплате пошлины государство выполняет какое-то юридически значимое для плательщика действие, например, выдаёт документ или принимает исковое заявление.

Определение налога

Налог является обязательным финансовым обязательством, взимаемым правительством с доходов, товаров и видов деятельности. Это один из основных источников государственного дохода, который используется для оказания различных услуг населению. Полномочия по наложению налога находятся в руках центрального правительства и правительства штата. Существует два основных типа налогов, которые указаны ниже:

- Прямой налог : налог, который взимается с дохода или богатства человека, известен как прямой налог. Здесь налоговое бремя ложится на самого человека, то есть налогоплательщик и налогоплательщик – это одно и то же лицо. Это налог, при котором деньги напрямую переводятся из кармана отдельного лица в карман правительства. Типы прямого налога:

- Подоходный налог: налог, взимаемый с доходов лица.

- Налог на богатство: налог, взимаемый с богатства человека.

- Другие: Включает налог на развлечения и процентный налог.

- Косвенный налог : налог, который взимается с товаров или услуг, известен как косвенные налоги. Здесь налоговое бремя переносится на другое лицо, то есть налогоплательщик и налогоплательщик являются двумя разными лицами. Это налог, при котором деньги сначала передаются от физического лица налогоплательщику, а затем правительству. Разделение косвенных налогов выглядит следующим образом:

- По товарам :

- НДС (налог на добавленную стоимость): налог с продаж внутри штата.

- CST (Центральный налог с продаж): налог с продаж между штатами.

- Таможенная пошлина: налог на изготовление товаров.

- Акцизный сбор: налог на импорт или экспорт товаров.

- Другие: Octroi, Entry Tax и др.

- Об услугах

Налоговая служба

:

- По товарам :

Таблица

| Сбор | Пошлина |

| Что общего между ними? | |

| Пошлина – разновидность сбора, представляющего собой разовый платеж гражданина или организации за услугу, оказываемую частной фирмой, государственным или муниципальным органом | |

| В чем разница между ними? | |

| Может взиматься как частными, так и государственными или муниципальными организациями | Чаще всего взимается только госорганами и муниципальными структурами |

| В случае если взимается госструктурами – платится за услугу, предполагающую предоставление гражданину или организации какой-либо привилегии | Как правило, платится за услугу, предполагающую осуществление государственным или муниципальным органом юридически значимых действий |

| Размер сбора не всегда строго регулируется законодательно | В большинстве случаев размер пошлины устанавливается законодательно |

| Льготы по уплате сборов могут устанавливать субъекты оказания услуг | Льготы по уплате пошлин чаще всего определяются законодательно |

Налоги и сборы – это обязательные платежи, поступающие в бюджеты разных уровней. Попробуем разобраться, чем они отличаются.

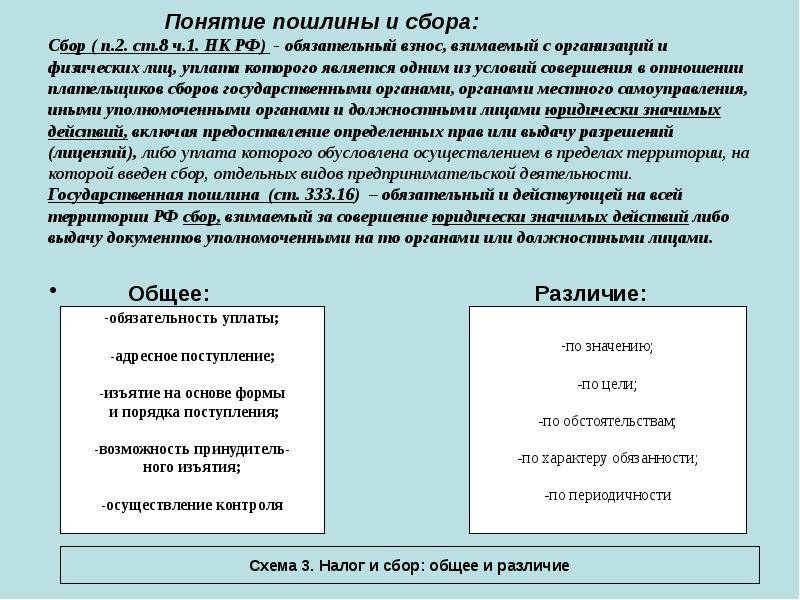

Согласно Налоговому кодексу, налог и сбор сходства и различия имеют, хотя и образуют единый предмет правоотношений. Оба понятия закреплены в статье 8 НК РФ

. Попробуем разложить на составляющие определения обоих, чтобы лучше понять их сущность.

Таблица 1. Налоги и сборы: общие и отличительные черты.

Из анализа определений мы видим, что есть у этих двух терминов как общие характеристики (плательщики и конечная цель), так и отличительные (причины взимания и степень добровольности). Но этим суть вопроса не ограничивается.

Что такое сбор?

Под сбором

в законодательстве РФ понимается фиксированный платеж, взимаемый с компаний или граждан в счет оплаты ими неких услуг. Например, тех, что оказываются каким-либо субъектом – частной или государственной организацией. Предположим, это может быть сбор за продажу авиабилета.

Как правило, величина сбора определяется непосредственно субъектом, который его взимает. То есть размеры соответствующих платежей, если речь не идет об услугах, предоставляемых государственным органом, обычно не регулируются законодательством. Также на свое усмотрение субъект, оказывающий услуги, может устанавливать льготы на уплату сбора для тех или иных категорий граждан или фирм.

Отличие налога от сбора: законодательная база

В статье 8 части 1 Налогового Кодекса РФ прописаны точные обозначения понятий «налог» и «сбор». Насчет этих определений на законодательном уровне велись дискуссии, начиная с девятнадцатого века, прежде чем были утверждены настоящие формулировки. В результате, организации и физические лица в нашей стране платят налоги и сборы, общие и отличительные черты которых можно определить, исходя из характеристик каждого из этих понятий.

Основные признаки налога:

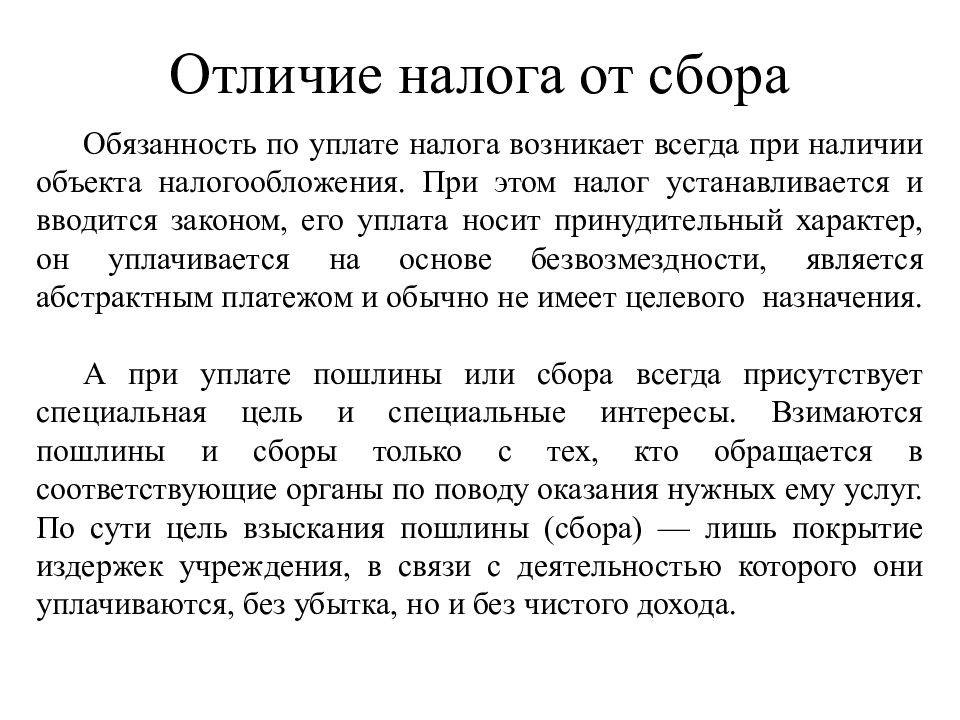

- Налог является обязательным платежом согласно статье 57 Конституции РФ. То есть, в том случае, когда государство утверждает необходимость оплаты налога, организация или физическое лицо обязаны уплатить его не зависимо от собственного желания;

- Налог является персонально безвозмездным, ведь налогоплательщик не получает ничего взамен. Относительно же общества в целом, налоги – это финансовый ресурс для осуществления различных практических мероприятий, направленных на улучшение условий всего населения налогоплательщиков;

- Смысл налога в том, чтобы обеспечивать государству и его субъектам возможность исполнять возложенные на них функции и задачи;

- Налог является отчуждением денежных средств от одного субъекта к другому.

Основные признаки сбора:

- Сбор – это обязательный взнос. Обязательность утверждается все той же статьей 57 Конституции РФ, а формулировка «сбор» подчеркивает единоразовость платежа;

- Сбор считается одним из требований для осуществления юридически значимых действий, выполняемых по отношению к плательщику сбора.

Теперь, если консолидировать все характеристики этих терминов, можно четко определить, чем отличается налог от сбора.

Виды государственных пошлин

Существует несколько видов государственных пошлин. Речь идёт о судебной, нотариальной, регистрационной и административной. В качестве плательщиков пошлин могут выступать юридические и физические лица. Более того, субъекты, не являющиеся резидентами конкретной страны также должны произвести оплату такого налога.

Объектами госпошлин являются услуги, осуществляемые органами государственного значения, а также отдельных должностных лиц.

Если одновременно в соответствующие органы с целью совершения юридически значимых действий обращается сразу несколько плательщиков, не имеющих права на льготное обслуживание, государственная пошлина должна быть уплачена в равных долях. При условии, что в сделке участвуют лица, которые освобождаются от произведения оплаты, размер госпошлины должен быть уменьшен в соответствии с количеством лиц, освобожденных от налогов. Часть суммы пошлины, которая вследствие проведения такой процедуры будет по-прежнему подвергаться оплате, должна быть уплачен оставшимися участниками сделки.

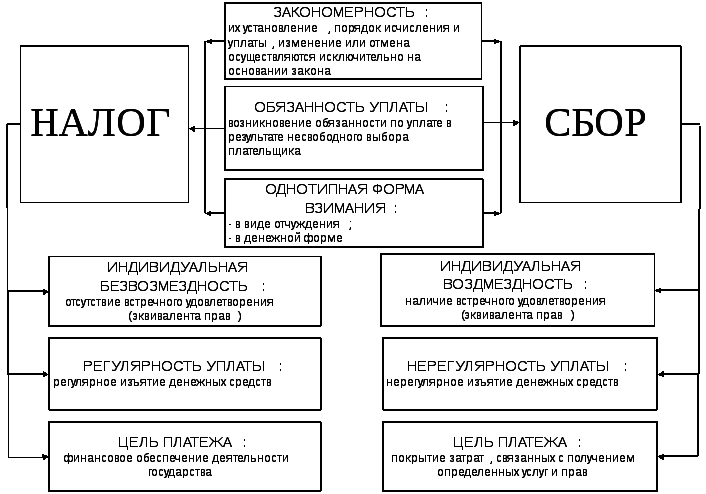

Налог – обязательный индивидуально безвозмездный платеж взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им денежных средств в целях финансового обеспечения деятельности государства Функции налогов:

· фискальная (95% фб рф);

· стимулирующая (пошлины на автомобили, проценты по банковским вкладам, акцизы);

функция нп — защита от безграничных притязаний государства, поддержание баланса интересов налогоплательщика и государства. Сбор – обязательный взнос взимаемый с организаций и физических лиц уплата является одним из условий совершения уполномоченными органами и должностными лицами юридически значимых действий. Государственная пошлина — сбор, взимаемый с лиц, при их обращении в государственные органы, органы местного самоуправления, юридически значимых действий, предусмотренных настоящей главой. Налоги, пошлины и сборы являются обязательными платежами (изъятиями), установленными государством, т.е. имеют место не договорные, а административные отношения, основанные на властном подчинении плательщика государству. Различия:

1.налог, в отличие от сбора или пошлины, является платежом, взимаемым не единовременно, а периодически.

3.цель взыскания налога — финансовое обеспечение деятельности государства; относительно пошлины и сбора такое назначение не установлено законом. Следовательно, целью взыскания последних может быть, финансовое обеспечение отдельной отрасли либо государственного органа (как, например, плата за пользование лесом- в целях возмещения потерь лесного хозяйства).

4.в отличие от налога, сбор и пошлина являются возмездными платежами, то есть государство в качестве встречного предоставления обеспечивает плательщику сбора или пошлины какую-то услугу или право: предоставление разрешения, лицензии, осуществление регистрационных действий и т.д. Налог же является платежом безвозмездным.

Отличие пошлины от сбора: сбор — платеж за обладание особым правом (право на осуществление определенной деятельности, лицензия, право пользования объектами животного мира и т.д.); пошлина — плата за совершение в пользу плательщиков юридически значимых действий (государственная регистрация права на недвижимость, совершение нотариальных действий и т.д.).4.4. Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Под сбором понимается обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий). штраф узаконенное наказание за правонарушение. Государственная пошлина — это обязательный платеж, взимаемый за совершение юридически значимых действий либо выдачу документов уполномоченными на то государственными органами или должностными лицами.

Не нашли то, что искали? Воспользуйтесь поиском:

https://www.youtube.com/embed/

Штрафы за неуплату сборов и пошлин

Невыполнение обязательств по уплате сборов или пошлин может повлечь за собой административные и юридические последствия. В случае несвоевременной или неполной оплаты сборов и пошлин, гражданин или организация могут быть подвергнуты штрафным санкциям.

Штрафы за неуплату сборов и пошлин предусмотрены действующим законодательством и могут быть различными в зависимости от нарушения. В общем случае, размер штрафа может составлять определенный процент от неуплаченной суммы, а также может быть установлена фиксированная сумма штрафа.

Штрафы взимаются как с граждан, так и с организаций. Гражданам могут быть наложены штрафы в размере 50% от неуплаченной суммы, но не менее определенной фиксированной суммы. Организации могут быть наказаны штрафом, который составляет 100% от неоплаченной суммы, но не менее определенной фиксированной суммы.

Кроме того, при неуплате сборов или пошлин на определенный срок может быть начато административное или судебное производство. В результате этого процесса может быть принято решение о лишении прав или имущества, а также о возможности исключения из общественных организаций.

Поэтому очень важно своевременно и правильно уплачивать сборы и пошлины, чтобы избежать штрафов и юридических проблем. Если у вас возникли вопросы или трудности с оплатой, рекомендуется обратиться за консультацией к соответствующим органам или специалистам в данной области