Разница между доходами и расходами компании

Доходы компании включают все поступления денежных средств, полученные в результате основной деятельности компании, а также возможные дополнительные источники дохода, такие как инвестиции и продажа активов. Доходы являются основой для рассчета общей прибыли компании.

Расходы компании, напротив, включают все затраты, понесенные в процессе осуществления основной деятельности, а также дополнительные затраты на обслуживание долгов, амортизацию, налоги и другие операционные расходы. Расходы уменьшают общую прибыль компании.

Бухгалтерская прибыль — это разница между доходами и расходами компании, отражающая финансовое положение компании вне зависимости от налоговых обязательств. Она рассчитывается с учетом всех доходов и расходов компании, которые были зафиксированы в бухгалтерских отчетах. Бухгалтерская прибыль является основой для рассчета налоговой прибыли.

Налоговая прибыль — это разница между налоговыми обязательствами и вычетами, которые компания должна заплатить государству. Она рассчитывается на основе бухгалтерской прибыли, но может быть изменена налоговыми правилами и нормами. Налоговая прибыль может отличаться от бухгалтерской прибыли из-за разницы в налоговых методах учета и расчета.

Таким образом, разница между доходами и расходами компании является основой для рассчета бухгалтерской и налоговой прибыли. Понимание этой разницы помогает компаниям эффективно управлять своими финансами и соблюдать налоговые требования.

Как рассчитать чистую прибыль

Найти чистую прибыль организации можно с помощью специальных методик. Могут применяться разные формулы, но итог должен быть одинаковым. Бухгалтер рассчитывает показатель, поэтапно внося сведения в отчет о финансовых результатах и выводя чистую прибыль в итоговой строчке.

Формула чистой прибыли

Законодательство не содержит официально утвержденных методик расчета показателя, но сама схема есть в форме отчета о финансовых результатах. Классическая формула чистой прибыли такая:

Посчитать чистую прибыль можно и по другой схеме:

В данном случае переменные затраты – это затраты на производство, постоянные – на управление и увеличение объема продаж, а внереализационные – это остальные расходы (например, на оплату кредитов, судебные издержки, и т. д.).

Также чистую прибыль можно рассчитать и по другим формулам:

Дальше на примерах выясним, как посчитать чистую прибыль правильно.

Примеры расчета чистой прибыли

Чистая прибыль, как сказано выше, может рассчитываться разными способами. И главное – при любом подходе результат должен быть один и тот же.

Пример 1. Организация изготавливает мебель, за 2022 год общая выручка 900 000 руб. При этом себестоимость изделий была 600 000 руб. Невостребованного оборудования было реализовано на 40 000 руб., расходы составили 80 000 руб.

Подсчет будет такой:

- общий доход равен 900000 + 40 000 = 940 000 рублей;

- общие расходы равны 600 000 + 80 000 = 680 000 рублей;

- прибыль до налогообложения равна разнице 940 000 – 680 000 = 260 000 рублей;

- ставка налога на прибыль составляет 20%, следовательно, налог равен 260 000 * 0,2 = 52 000 рублей;

- и в итоге чистая прибыль будет равна 260 000 – 52 000 = 208 000 рублей.

Пример 2. Ателье реализовало за месяц продукцию на 11 млн руб., также был получен доход в 500 тыс. от продажи складского помещения. При этом была проведена акция для постоянных покупателей, которая обошлась в 400 тыс. руб. Себестоимость продаж составила 5 млн руб. На оплату налогов, управленческие расходы и другие обязательные платежи ушло 3,5 млн руб.

Расчет чистой прибыли:

- суммируем доходы: 11 000 000 + 500 000 = 11 500 000 рублей;

- суммируем расходы: 5 000 000 + 400 000 + 3 500 000 = 8 900 000 рублей;

- считаем чистую прибыль: 11 500 000 – 8 900 000 = 2 600 000 рублей.

Пример 3. Точка фастфуда в месяц имеет выручку 535 тыс. руб., постоянные расходы определены на уровне 120 тыс. руб., переменные равны 170 тыс. руб. Было выплачено 65 тыс. налогов, платеж по кредиту составил 15 тыс. руб. Амортизация составила 7 тыс. руб.

Расчет:

- посчитаем все расходы: 120 000 + 170 000 + 65 000 + 15 000 + 7 000 = 377 000 рублей

- посчитаем чистую прибыль: 535 000 – 377 000 = 158 000 рублей

Однако стоит учитывать, что чистая прибыль должна отображаться в отчетности, поэтому ее стоит рассчитывать согласно требованиям стандартов бухучета.

Расчет по бухгалтерскому балансу

Приказом Минфина утверждена форма отчета о финансовых результатах деятельности юрлица. В ней чистая прибыль рассчитывается по строкам отчета:

Пример расчета. По фирме имеется следующая информация:

| Показатель | Значение, руб. | Строка |

|---|---|---|

| Выручка | 650 000 | 2110 |

| Себестоимость продаж | 300 000 | 2120 |

| Коммерческие расходы | 40 000 | 2210 |

| Управленческие расходы | 80 000 | 2220 |

| Иные доходы | 5 700 | 2340 |

| Иные расходы | 7 000 | 2350 |

| Налог на прибыль (20%) | 45 740 | 2410 |

Следовательно, расчет будет такой:

- прибыль до налогообложения равна: 650 000 – 300 000 + 5 700 – 40 000 – 80 000 – 7 000 = 228 700 рублей

- чистая прибыль равна: 228 700 – 45 740 = 182 960 рублей

При этом важно понимать, что в балансе чистая прибыль не отображается

Расчет рентабельности по чистой прибыли

Рентабельность – это относительный (процентный) показатель того, насколько эффективно предприятие использует свои ресурсы. А благодаря расчету рентабельности чистой прибыли можно выяснить долю прибыли в выручке организации:

К примеру, выручка фирмы в прошлом году составила 800 тыс. руб., в том числе 200 тыс. руб. чистой прибыли.

Рентабельность будет рассчитываться так: 200 000 / 800 000 * 100% = 25%.

Это означает, что каждый рубль выручки приносит 25 копеек чистой прибыли.

Какие еще показатели можно рассчитать на основе ЧП

Для оценки прибыльности используют не только чистую прибыль. Зная ее, можно установить:

- размер чистых активов – это собственный капитал, которым располагает юрлицо, по его размеру определяют надежность и устойчивость компании;

- выручку без НДС, показывающую результативность деятельности по изготовлению и продаже продукции.

В анализе финансово-хозяйственной деятельности изучается взаимосвязь всех показателей.

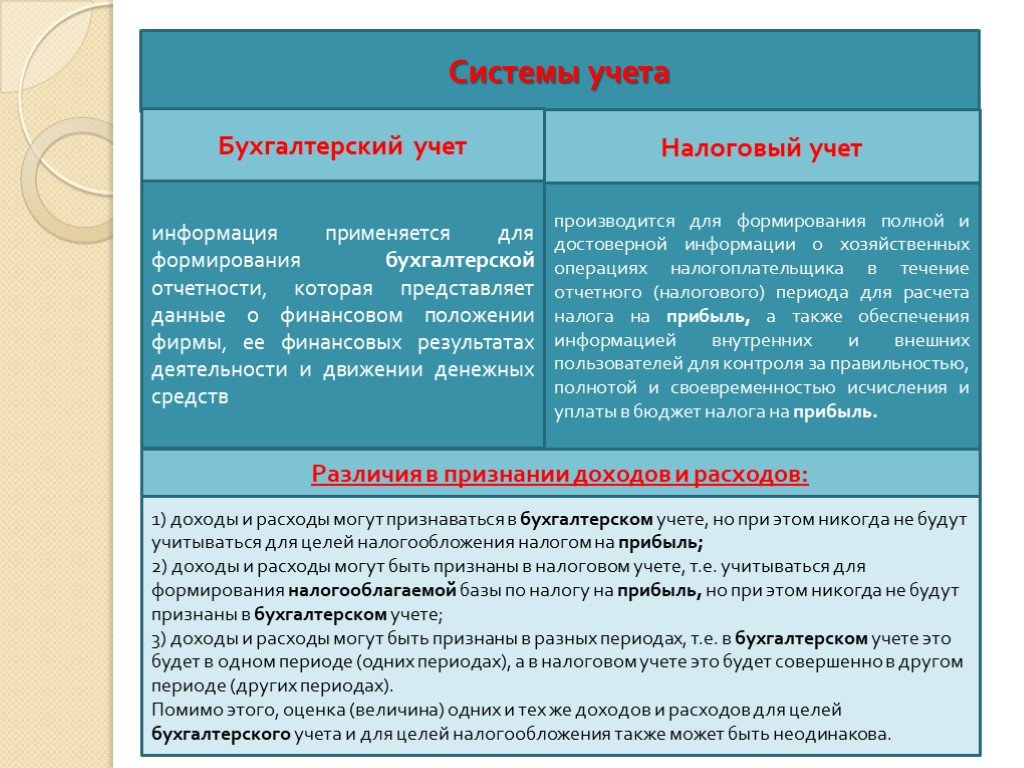

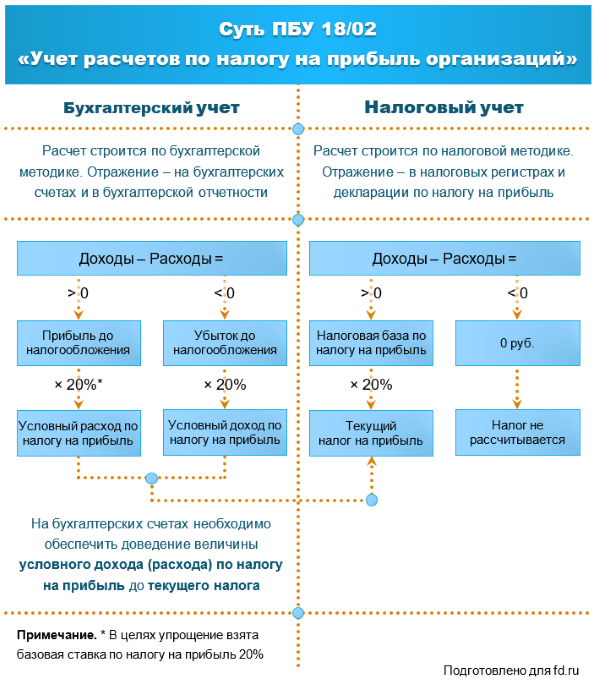

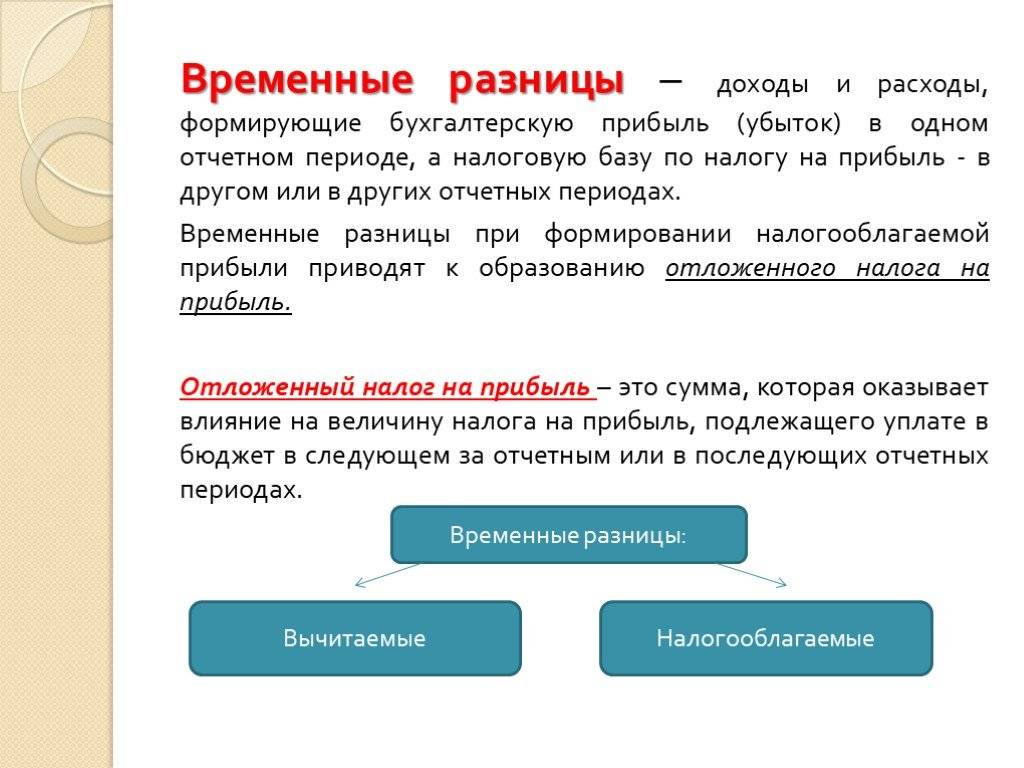

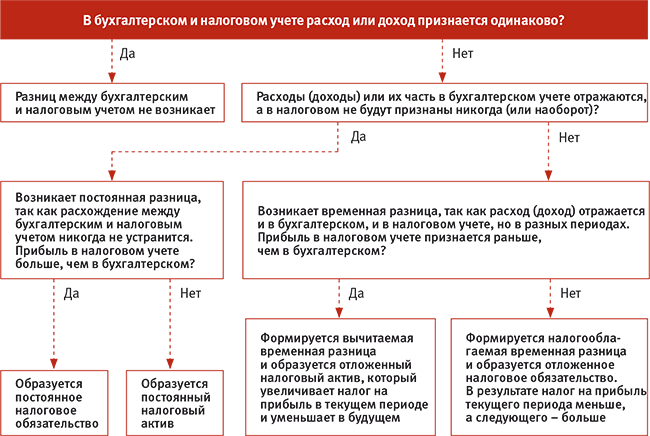

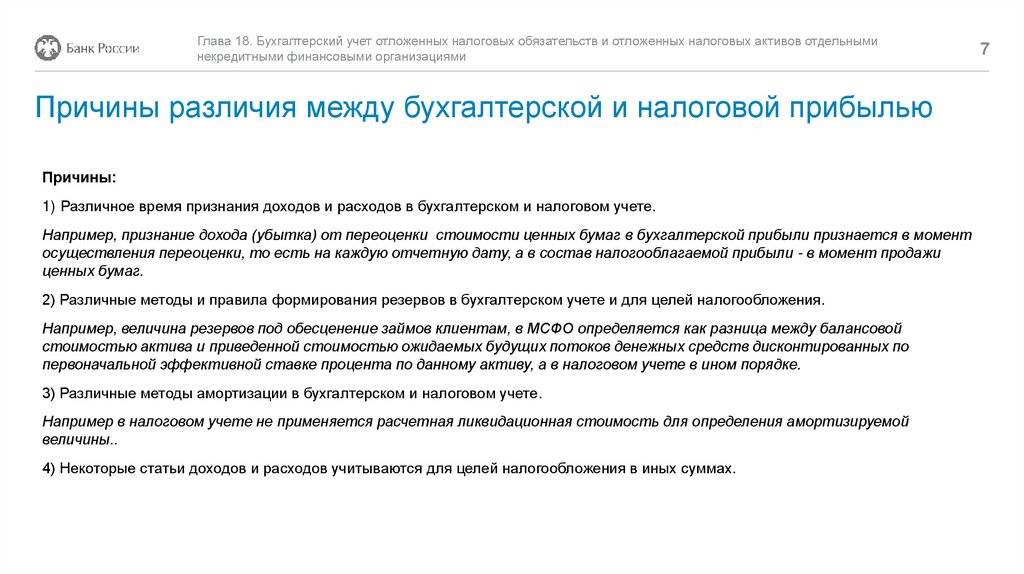

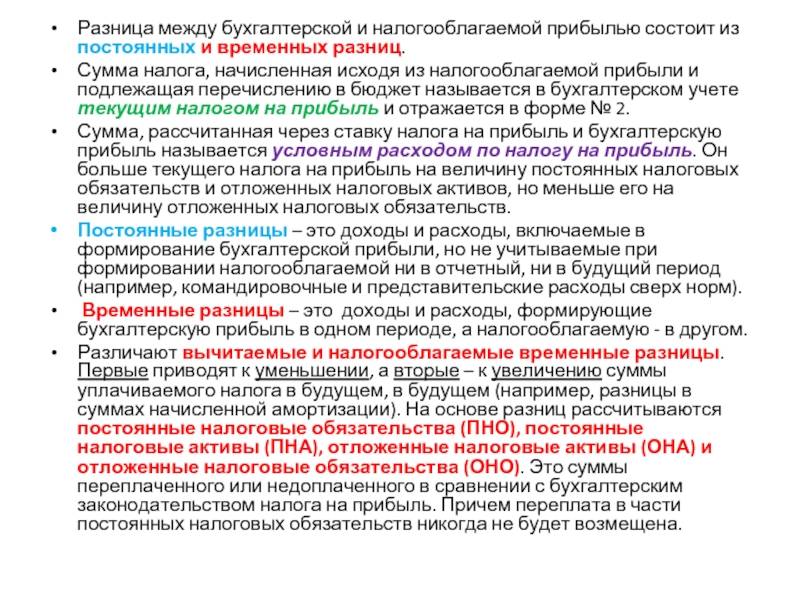

Расчет разницы между бухгалтерской и налоговой прибылью

Общая система налогообложения

- ЕНВД

- УСН

- УСН патент

- ОСНО

Общая (традиционная) система налогообложения ( сокращ. ОСН или ОСНО ) — вид налогообложения, при котором организациями в полном объеме ведется бухгалтерский учет и уплачиваются все общие налоги НДС, налог на прибыль организаций, налог на имущество организаций). Бухгалтерский учет при ОСН ведется с использованием Плана счетов.

Основные налоги, уплачиваемые организациями при ОСН

Налог на прибыль организаций (20%).

Платится с разницы между доходом и расходом. Суммы берутся без НДС. Перечень расходов почти не ограничен. Главное, чтобы расходы были обоснованы экономически и документально подтверждены.

НДС (ставки 18%, 10%, 0%).

Упрощенно НДС считается следующим образом: общая сумма дохода (включающая НДС) делится на 118 и умножается на 18 — это НДС к начислению; НДС к зачету, в принципе, считался бы со всех расходов аналогичным образом, однако, для принятия НДС к зачету необходимо наличие счетов-фактур (а их в принципе невозможно получить от контрагентов на УСН и ЕНВД, да и с обычными организациями иногда бывают трудности из-за неверного оформления); «к начислению» минус «к зачету» равно «к уплате в бюджет».

Налог на имущество организаций (ставка устанавливается местным законодательством, но не более 2.2%).

Платится с остаточной стоимости основных средств.

Страховые взносы в Пенсионный фонд Российской Федерации (ПФР), Фонд обязательного медицинского страхования (ФОМС), Фонд социального страхования (ФСС).

Основные налоги, уплачиваемые индивидуальными предпринимателями на ОСН

НДФЛ (13%).

Уплачивается предпринимателем с доходов от своей предпринимательской деятельности и с доходов, из которых не был удержан НДФЛ налоговым агентом (например, доход от продажи квартиры или машины). Налоговой базой является доход, уменьшенный на профессиональные, стандартные, социальные и имущественные налоговые вычеты. Ставка 13% применяется только для тех физических лиц, которые являются налоговыми резидентами. Если предприниматель нерезидент, то размер ставки составит 30%, и при этом предприниматель не сможет применять профессиональный вычет, поскольку профессиональные вычеты могут применяться только по доходам, облагаемым по ставке 13% ( пункт 4 статьи 210 Налогового кодекса).

НДС (ставки 18%, 10%, 0%).

Упрощенно НДС считается следующим образом: общая сумма дохода (включающая НДС) делится на 118 и умножается на 18 — это НДС к начислению; НДС к зачету, в принципе, считался бы со всех расходов аналогичным образом, однако, для принятия НДС к зачету необходимо наличие счетов-фактур (а их в принципе невозможно получить от контрагентов на УСН и ЕНВД, да и с обычными организациями иногда бывают трудности из-за неверного оформления); «к начислению» минус «к зачету» равно «к уплате в бюджет». Механизм расчета НДС у ИП такой же, как и у организаций

Страховые взносы в Пенсионный фонд Российской Федерации (ПФР), Фонд обязательного медицинского страхования (ФОМС), Фонд социального страхования (ФСС) за себя и за своих работников.

Обязательное ведение бухгалтерского (в организациях) и налогового учета (они могут различаться), ежеквартально сдается в налоговую, статистику и фонд социального страхования довольно большой комплект отчетности. Декларация по НДС сдается ежеквартально. Такой учет следует поручить наемному главному бухгалтеру или бухгалтерской организации.

Плюсы

Компания на ОСН является плательщиком НДС. Все средние и крупные компании также применяют ОСН, и им необходимо, чтобы их затраты содержали НДС. Если вы на ОСН, вы сможете работать с ними без проблем.

Поскольку вы являетесь плательщиком НДС, ваши контрагенты, оплатив вам товары (работы, услуги) с НДС, вправе принять уплаченный НДС к вычету. В случае, если ваша организация будет работать преимущественно с контрагентами, находящимися на общей системе налогообложения (то есть плательщиками НДС), возможность принятия НДС к вычету является достаточно значительным плюсом, поскольку в ином случае (если бы Вы не являлись плательщиками НДС) Ваши контрагенты несли бы финансовые потери из-за невозможности принять к вычету НДС по операциям с Вами.

В случае если организация получает убыток, она не платит налог на прибыль, и есть возможность этот убыток учесть в будущем (уменьшить сумму налога на сумму убытка).

Пример отражения доходов/расходов в БУ и НУ:

Пример отражения доходов/расходов в БУ и НУ

- Реализовано товара на 100 000 руб.;

- От компании ООО «Мир», которой принадлежит 60% доли в уставном капитале ООО «Свет», безвозмездно получен автомобиль по остаточной стоимости 5 000 руб.;

- Компания ООО «Свет» безвозмездно передала компании ООО «Сто» оборудование на сумму 1 000 руб. Компании не аффилированы;

- Получены дивиденды от компании ООО «Клён» в размере 200 руб. и от иностранной компании JG Fog в размере 400 руб.;

- Компания приобрела оборудование на 50 000 руб. и применила право единовременного списания амортизации в размере 10%. Срок полезного использования — 12 месяцев;

- Проведен капитальный ремонт основных средств на сумму 100 руб.;

- Приобретено сырья для производства на сумму 1 750 евро (курс — 40 руб. за 1 евро), то есть на сумму 70 000 руб. На 01.04.2011 г. курс составил 38 руб. за евро;

- Уплачены расходы по рекламе на приобретение призов в сумме 1500 руб.;

- Привлечен кредит в размере 20 000 руб. Годовая процентная ставка — 15%. Ставка рефинансирования — 8%. Выплата процентов производится не позднее десятого числа следующего месяца;

- Оплачена годовая аренда помещений в размере 2 000 руб.;

- Продано оборудование (п.5) за 48 000 руб. Затраты, связанные с реализацией, составили 500 руб.

Сведем эти данные в таблицу:

| Наименование позиций | БУ | НУ | Комментарии к НУ |

| Выручка | 100000 | 100000 | |

| Себестоимость реализации товаров | 70000 | 70000 | |

| Валовая прибыль | 30000 | 30000 | |

| Прибыль (убыток) от реализации | |||

| Прочие доходы и расходы | |||

| %% к получению | |||

| %% к уплате | 500 | 480 | 8%*1,8 = 14,4% в год Проценты за 2 мес. составляют 480 руб. (20 000*14,4%/12мес*2мес) |

| Прочие расходы | 2100 | 1434 | |

| Капитальный ремонт | 100 | 100 | |

| 1500 | 1000 | Не более 1% от выручки | |

| Аренда | 500 | 334 | В БУ общая сумма делится на срок аренды и отражается равными долями. В НУ затраты отражаются по факту оказания услуг, т.е. за 2 мес. (334 руб.) |

| Прочие внереализационные доходы: | 15600 | 14150 | |

| Передано безвозмездно оборудование | 5000 | ||

| Получены дивиденды | 600 | 200 | |

| Финансовый результат от реализации основных средств | 10000 | 13750 | В БУ: Остаточная стоимость = 50 000 – 12 500 (амортизация) = 37 500 руб. Фин.рез = 48 000 – 37 500 – 500 = 10 000 руб. Или 50 000 – 48 000=2 000+500=2 500 12 500 – 2 500=10 000 В НУ: Остаточная стоимость = 50 000 – 16 250 (амортизация) = 33 750 руб. Фин.рез = 48 000 – 33 750 – 500 = 13 750 руб. Или 50 000 -48 000=2000+500=2 500 16 250 – 2 500=13 750 |

| Прочие внереализационные расходы: | 17000 | 20750 | |

| Передано безвозмездно оборудование | 1000 | 1000 | |

| Амортизация | 12500 | 16250 | В БУ стоимость оборудования делится на срок полезного использования и отражается поквартально равными долями — 50 000/12*3 = 12 500 руб. В НУ применяется право на 10% списания единовременно = (50000)*10% + (45 000/12*3 мес.) = 5 000 + 11 250 = 16 250 руб. |

| Курсовые разницы | 3500 | 3500 | 70 000 – 66 500 = 3 500 |

| Прибыль (убыток) до налогообложения | 26000 | 21486 | |

| Отложенные налоговые активы | |||

| Отложенные налоговые обязательства | |||

| Текущий налог на прибыль по ставке 20% | 5080 | 6114,94 | |

| Текущий налог на прибыль по ставке 9% (дивиденды) | 54 | 36 | |

| Иные аналогичные платежи | |||

| Чистая прибыль (убыток) отчетного периода | 20866 | 15135 | |

| Постоянные налоговые обязательства | |||

| Базовая прибыль (убыток) на акцию | |||

| Разводненная прибыль (убыток) на акцию |

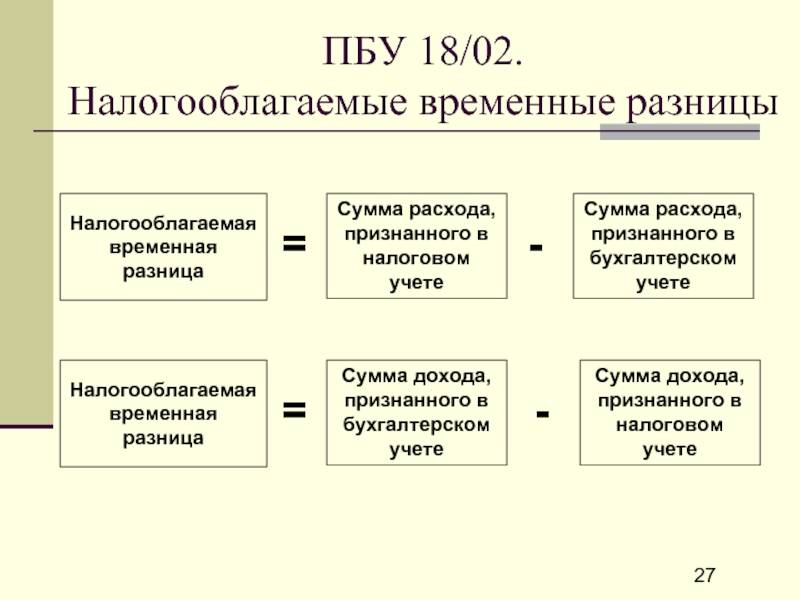

Как видно из этого примера, налог на прибыль по налоговому учету меньше, чем по бухгалтерскому. Особенно наглядным это окажется, если до налогообложения прибыль будет сильно «оптимизирована», и финансовый результат деятельности компании окажется отрицательным.

А как хорошо известно, если компания показала убыток – жди налоговую «в гости». Именно поэтому большинство компаний стараются показать пусть 100 рублей, но прибыли.

Пример расчета разницы

Рассмотрим возникновение разницы постоянного характера (ПНО) на примере.

В процессе расчета налоговых платежей представительские расходы сформированы в сумме 50 000 руб.

Затраты на оплату труда за аналогичный временной промежуток — 1 000 000 руб.

Для налогового учета может быть признано только 40 000 руб. (1 000 000 руб. × 4%).

Постоянная разница составит 10 000 руб. (50 000 – 40 000), а ПНО — 2 000 руб. (10 000 руб. × 20%).

Расходы сверх установленного лимита не признаются для налогового учета, поэтому ведут к увеличению налогового платежа. В бухучете происходит отражение расходов и ПНО следующим образом:

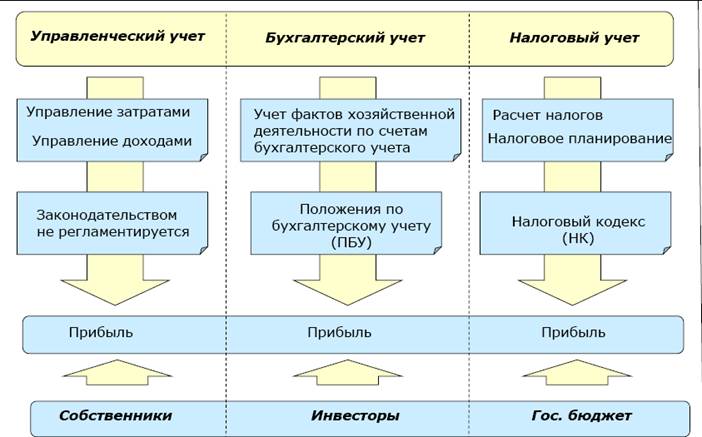

Законы и нормативные документы бухгалтерского и налогового учета

Бухгалтерский учет ведется на основании Федерального закона N 402-ФЗ «О бухгалтерском учете» от 6 декабря 2011 года.

В законе сказано, что бухгалтерский учет следует вести основываясь на Положения по бухгалтескому учету (ПБУ).

Положения по бухгалтерском учету (ПБУ) — это правила ведения бухгалтерского учета. В них описаны правила ведения учета на каждом участке учета и при различных событиях при учете.

Налоговый учет на предпритии ведется на основании Налогового Кодекса РФ, Федеральных законов, Писем ФНС и Минфина.

Порядок признания доходов и расходов

Третье, последнее отличие между бухгалтерским и налоговым учетом — это порядок призания доходов и расходов.

По правилам бухгалтерского учета при определении прибыли учитываются все движения денежных средств.

В налоговом учете учитываются не все приходы и расходы при определении прибыли, с которой нужно заплатить налог. Для предприятий и индивидуальных предпринимателей, применяющих УСН, в главах 25 и 26.2 Налогового кодекса РФ перечислены поступления, которые можно считать доходами (ст. 246, 250, 346.15) и расходы, которые можно считать расходами (ст. 254, 346.16).

Ниже все три отличия представлены в виде таблицы:

| Основные отличия | Бухгалтерский учет | Налоговый учет |

| Задача | Создание достоверных сведений для:— хозяина предприятия, полезной для принятия управленческих решений;— внешних пользователей (инвесторы, банки, поставщики, органы власти) | Определить налог на прибыль для уплаты его в бюджет. |

| Законы, нормативные документы | Федерального закона N 402-ФЗ “О бухгалтерском учете” от 6 декабря 2011 годаПоложения по бухгалтерскому учету (ПБУ) – правила ведения бухгалтерского учета | Налоговый кодекс,Федеральные законы,Письма ФНС и Минфина |

| Порядок признания доходов и расходов | По правилам бухгалтерского учета при определении прибыли учитываются все движения денежных средств. | При налоговом учете учитываются не все приходы и расходы при определении прибыли, с которой нужно заплатить налог. Для предприятий и индивидуальных предпринимателей, применяющих УСН, в главах 25 и 26.2 Налогового кодекса РФ перечислены поступления, которые можно считать доходами (ст. 246, 250, 346.15) и расходы, которые можно считать расходами (ст. 254, 346.16). |

Для Хозяина предприятия важно знать, как идут дела на предприятии. Налоговый учет представления о результатах деятельности предприятия не дает и может ввести в заблуждение при попытке увидеть настоящий результат

Такая разница получается из-за разницы в признании доходов и расходов при бухгалтерском и налоговом учете.

Рассмотрим это утверждение на примере.

Пример

Исходные данные:

Предприятие применяет УСН с объектом налогообложения доходы минус расходы.

В 1 квартале у предприятие были следующие движения денег:

- Поступление денежных средств за оказанные услуги 50000 рублей.

- Выплата заработной платы 25000 рублей.

- Уплачен НДФЛ 3000 рублей.

- Уплачены взносы в фонды 5000 рублей.

- Оплачены консультационные услуги по исследованию рынка 3000 руб.

Необходимо определить размер прибыли по бухгалтерскому учету и по налоговому учету.

Прибыль по бухгалтерскому учету

Согласно положениям по бухгалтерскому учету для определения прибыли учитываются все движения денег

Сумма прихода: 50000 рублей

Сумма расхода: 25000+3000+5000+3000=36000 рублей

Сумма прибыли по бухгалтерскому учету расчитывается по формуле:

приход — расход = прибыль

50000 — 36000 = 14000 рублей

Прибыль по налоговому учету (налогооблагаемая прибыль)

При налоговом учете учитываются не все приходы и расходы при определении прибыли, с которой нужно заплатить налог.

В нашем примере консультационные услуги по исследованию рынка не признается расходом. На основании того, что прочие (не бухгалтерские) консультационные услуги не признаются в составе расходов организаций, применяющих УСН — такие затраты не поименованы в п. 1 ст. 346.16 НК РФ.

Сумма прихода: 50000 рублей

Сумма расхода: 25000+3000+5000=33000 рублей

Сумма прибыли по налоговому учету расчитывается по формуле:

приход — расход = прибыль

50000 — 33000 = 17000 рублей

В нашем примере по итогам 1 квартала при ведении только налогового учета Хозяин предприятия увидит прибыль 17000 рублей. Хотя на самом деле она меньше на сумму оплаченных консультационных услуг 3000 рублей, но не учтенных как расход в целях налогообложения. На самом деле прибыль предприятия 14000 рублей.

Так зачем же Упрощенцам бухучет?

Бухучет помогает Хозяину ориентироваться в том, как на самом деле идут дела предпрития и принимать верные управленческие решения, не зависимо от того, какую систему налогообложения применяет предпритие.

Плюсы и минусы специализированной налоговой отчетности

Специализированная налоговая отчетность имеет свои особенности и отличия от бухгалтерской отчетности. Рассмотрим их плюсы и минусы.

Плюсы специализированной налоговой отчетности:

- Упрощенная форма отчетности. Налоговая отчетность имеет свои формы и правила подачи, которые четко соответствуют организационно-правовым особенностям предприятия. Это позволяет сократить время и трудозатраты на подготовку и сдачу отчетности.

- Общая база доходов и расходов. В налоговой отчетности все доходы и расходы организации учитываются в общей базе исчисления налога. Это позволяет избежать возможных ошибок и исключений, которые могут возникнуть при разделении доходов и расходов по разным формам отчетности.

- Применение специальных правил и методов. В налоговой отчетности можно использовать специальные правила и методы исчисления налога, которые позволяют снизить налогооблагаемую прибыль и уменьшить сумму налога.

- Единый отчетный период. В отличие от бухгалтерского учета, где отчетный период может быть разным, в налоговой отчетности отчетный период обязательно ежегодный. Это позволяет более точно отразить все доходы и расходы за год и правильно исчислить налог.

Минусы специализированной налоговой отчетности:

- Ограниченность возможностей учета. В налоговой отчетности нельзя учитывать некоторые доходы и расходы, которые могут быть учтены в бухгалтерском учете. Это может привести к искажению финансового состояния предприятия.

- Большое количество исключений и особенностей. В налоговой отчетности существует множество исключений и особенностей, которые могут отличаться от общих правил и методов исчисления налога. Это усложняет процесс подготовки и сдачи отчетности и требует дополнительных затрат на обучение и обновление знаний.

- Необходимость декларации по налогу на доходы физических лиц. В налоговой отчетности не предусмотрена возможность учета налога на доходы физических лиц (НДФЛ). Для учета этого налога необходимо ежегодно подавать отдельную декларацию.

Таким образом, специализированная налоговая отчетность имеет свои плюсы и минусы. Она позволяет более просто и удобно учитывать доходы и расходы, использовать специальные методы и правила исчисления налога. Однако, она также имеет ограничения в учете некоторых доходов и расходов, требует дополнительных затрат на обучение и обновление знаний, а также не предусматривает учет налога на доходы физических лиц.

Что отражают в отчёте о финансовых результатах

В отчёте о финансовых результатах отражают сведения о доходах и расходах компании за отчётный период, а также информацию о её прибыли или убытках. Все данные для отчёта берут из документов бухгалтерского учёта, который каждая компания должна вести непрерывно.

Подробнее о бухгалтерском учёте говорили в статье.

Все доходы и расходы ОФР разделены на три группы по виду операций:

- Операционные — доходы и расходы от основной деятельности компании.

- Неоперационные — доходы и расходы от прочей деятельности компании. Например, от инвестиционной.

- Финансовые или процентные — доходы и расходы от финансовой деятельности компании. Это, например, платежи по банковским кредитам или процентный доход по депозитам.

Отчёт о финансовых результатах составляют по принципу начисления — все доходы и расходы компании учитывают в момент совершения операции. Поэтому часто доходы и расходы, которые отражены в ОФР, не соответствуют фактическому движению денежных средств компании.

Такая ситуация может возникнуть, когда компания, например, продала товар, но дала отсрочку покупателям и ждёт поступления денег на счёт. То есть в отчёте ОФР прибыль уже отражена, а в реальности этих денег нет.

Может быть и обратная ситуация. Например, компания купила материалы, но ещё не расплатилась за них. Или сделала предоплату товара и ждёт, когда получит его на склад.

Поэтому важно сравнивать отчёт о финансовых результатах с отчётом о движении денежных средств. Подробнее о нём будем говорить в следующей статье

Если по этим отчётам видны существенные расхождения в доходах и расходах компании, нужно разбираться, почему так произошло.

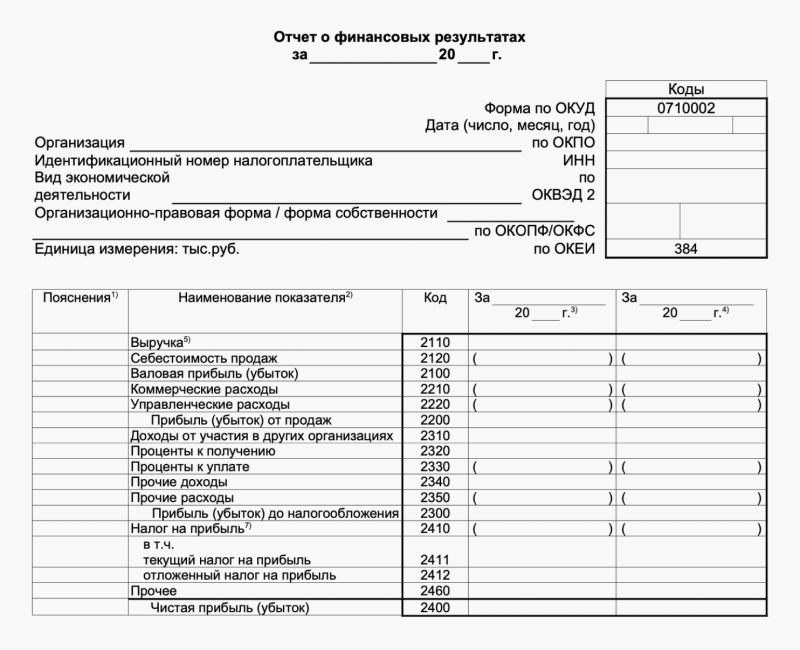

Форма отчёта о финансовых результатах

Бланк формы отчёта о финансовых результатах — таблица, над которой указаны:

- отчётный период и дата;

- сведения о компании — коды ОКПО, ИНН, ОКВЭД, ОКОПФ, ОКФС;

- единица измерения показателей отчёта — с 2019 года показатели выражаются только в тысячах рублей.

Таблица с показателями отчёта ОФР для компаний, который ведут учёт в общем порядке, включает пять граф:

- Номер пояснения к отчёту — указывают, если к этому показателю есть подробная расшифровка в пояснениях к бухгалтерской отчётности.

- Наименование показателя — подробнее все показатели формы разбираем .

- Код строки — его указывают в соответствии с приложением 4 к .

- Величина показателя за текущий отчётный период.

- Величина показателя за этот же период прошлого года — её переносят из отчёта ОФР за прошлый год.

Так выглядит форма отчёта ОФР для компаний, которые ведут бухучёт в общем порядкеСкриншот: «Главбух»

Так выглядит форма отчёта ОФР для компаний, которые ведут бухучёт в общем порядкеСкриншот: «Главбух»

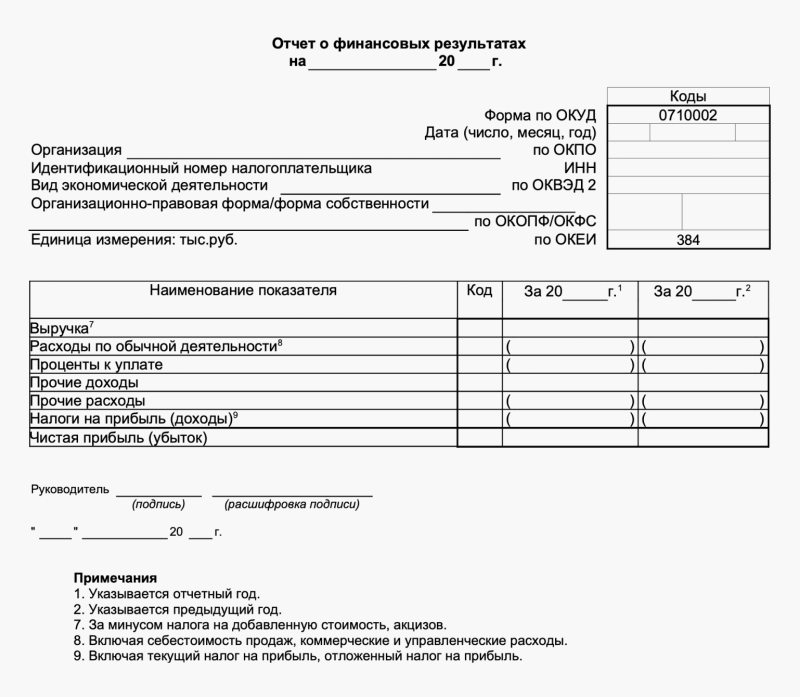

Компании, которые ведут бухгалтерский учёт в упрощённом порядке, могут заполнять либо общую форму, как в примере выше, либо форму с меньшим количеством показателей.

Так выглядит форма отчёта ОФР для компаний, которые ведут бухучёт в упрощённом порядкеСкриншот: «Главбух»

С 2019 года все компании сдают бухгалтерскую отчётность только в электронном виде.