Кредит

Кредит – это предоставление денежных средств во временное пользование под проценты. Кредит может предоставляться под различные цели:

- покупка или создание активов,

- пополнение оборотных средств,

- погашение других кредитов.

Обычно, для получения кредита необходим залог. В некоторых случаях залог не требуют, для этого нужно иметь солидную собственность на балансе компании и хорошую выручку относительно суммы необходимого кредита.

Какие документы нужны для кредита

Для получения кредита необходимо предоставить довольно внушительный комплект документов: от финансовой отчетности и уставных документов до документов на право собственности на имеющееся имущество.

После приобретения имущества в кредит, оно становится вашей собственностью и учитывается в бухгалтерском учете, как и все остальное собственное имущество. В любой момент Вы имеете право продать это имущество.

Расчет НДС при кредите

При приобретении основного средства у Вас возникнет НДС к зачету на всю стоимость. Это значит, что весь НДС с приобретенного имущества нужно учесть в отчетном периоде, в котором оно было приобретено, что не всегда удобно по понятным причинам.

Проценты за кредит и амортизация снижают налоговую базу. Если у вас срок кредита равен сроку амортизации имущества, можно считать, что весь платеж снижает налогооблагаемую прибыль. Обычно, все-таки срок кредита существенно меньше амортизационного срока.

Это загадочное слово «лизинг»

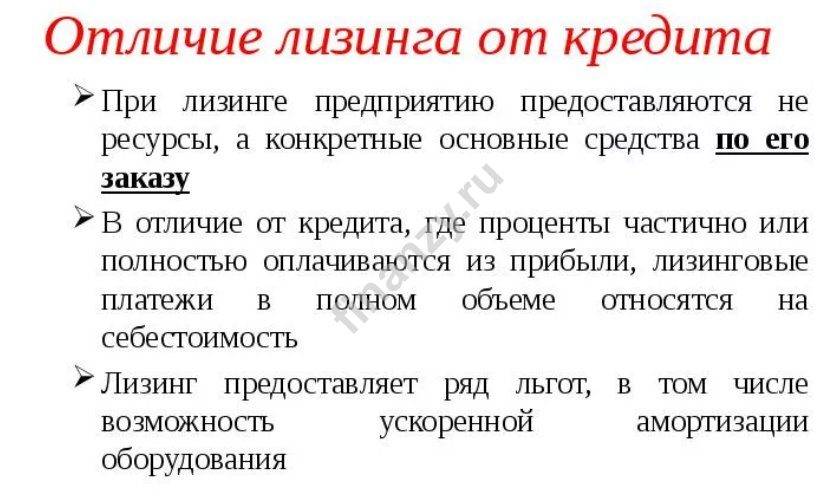

Если особенности автокредита худо-бедно представляет себе большинство рядовых заемщиков, то с лизингом довольно часто возникает путаница. Из многочисленных статей, где анализируются преимущества и недостатки автолизинга, неискушенный человек может уяснить немногое. В память западает, что обходится автолизинг дороже, чем автокредит, и при этом автомобиль не сразу переходит в собственность лизингополучателя, а выкупается им постепенно. Или может вовсе не выкупаться, потому что машину, взятую в лизинг, можно по истечение договора поменять на другую. Вроде бы тоже кредит, но какой-то мудреный… В чем же разница, что выгоднее?

На самом деле, согласно букве закона, лизинг — это вообще не кредит, поскольку не имеет ничего общего с деньгами, взятыми взаймы. Его правильное название, прописанное в законе, звучит как «финансовая аренда». В российской деловой практике встречается много «подвидов» лизинга: револьверный, прямой, леверидж-лизинг, «мокрый», «чистый» и т.д. Но к автолизингу эксперты в основном, относят только финансовый и оперативный.

Именно финансовый лизинг больше всего напоминает автокредит, поскольку по его условиям, право собственности на автомобиль переходит к лизингополучателю после окончания договора.

Справка

Все основные особенности лизинга и возможные области его применения прописаны в Федеральном законе № 164-ФЗ «О финансовой аренде (лизинге)». Согласно закону, лизинговая деятельность определена как вид инвестиционной деятельности по приобретению имущества и передаче его в лизинг. Под лизингом как таковым в законе обозначена «совокупность экономических и правовых отношений, возникающих в связи с реализацией договора лизинга, в том числе приобретением предмета лизинга». Отношения, возникающие в связи с лизингом, оформляются несколькими документами, главный из которых — договор лизинга, а сопутствующие — договор купли-продажи и договор страхования. Согласно договору лизинга, лизингодатель обязуется приобрести в собственность определенное имущество (указанное лизингополучателем) у определенного им продавца.

Автолизинг – это разновидность финансовой аренды. Вы как покупатель выбираете автомобиль и дальше подыскиваете лизинговую компанию, готовую вступить во взаимодействие с автомобильным дилером и предоставить вам подходящий график выплат. После заключения договора, лизинговая компания выкупает автомобиль у дилера и передает его вам в пользование (после того, как вы подпишете все необходимые бумаги и внесете аванс, обычно в размере 15-20% стоимости).

В расширенном смысле автолизинг — это целый пакет услуг, который включает в себя не просто финансирование покупки автомобиля, а предполагает полный сервис. В частности, лизинговая компания за определенную плату может снять с вас «головную боль» по регистрации и страхованию машины, оказать услуги по ремонту. Все сервисные расходы включаются в лизинговые платежи, определенные графиком.

В принципе, как и в случае с кредитом, вы платите за все, платите довольно много, но по удобной схеме, а заодно избавляетесь от лишней беготни и бумажной волокиты. Так, например, многие лизинговые компании предлагают оформление договора в день обращения, а также почти мгновенное принятие решения о финансировании (быстрее, чем экспресс-кредит). Требования к заемщику менее жесткие, чем в банке при оформлении автокредита — особенно, если вы хотите внести солидный аванс и можете представить другие «верительные грамоты», важны для лизингодателя (о них немного ниже). И уже через несколько дней вы получите полностью готовую к эксплуатации и надлежащим образом зарегистрированную машину.

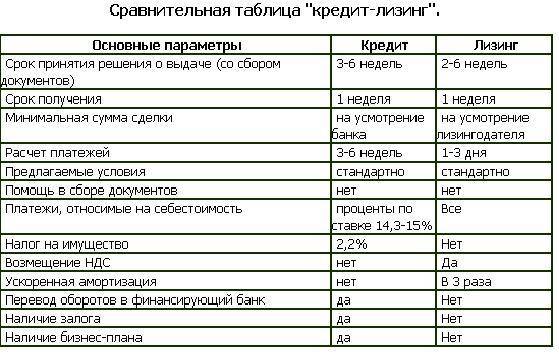

Различия между автокредитом и лизингом

Сравнение лизинга и кредита

Лизингом называются взаимоотношения между дателем и получателем предмета лизинга, на основании которых компания покупает некоторую вещь за собственные средства и передает ее лизингополучателю в личную эксплуатацию за установленное вознаграждение.

Получатель лизинга владеет вещью в течение времени, установленного контрактом, и отчисляет вознаграждение в пользу фирмы с утвержденной периодичностью.

Оперативный лизинг

Отдельного рассмотрения заслуживает программа оперативного лизинга. Ее ключевыми особенностями являются:

- сравнительно краткий срок действия контракта (обычно не более трех лет), благодаря чему полный износ предмета лизинга исключается;

- кредитор не покрывает свои затраты на покупку, обслуживание и амортизацию имущества с одного договора;

- у получателя, как правило, нет права на выкуп вещи в будущем;

- за получателем остается право расторжения контракта в любое время.

Ответственность за порчу имущества либо его утерю обычно несет лизингодатель.

Традиционный же кредит является целевым займом, выдаваемым банком клиенту на утвержденных контрактом условиях. Средства на покупку не выдаются заемщику лично: банк перечисляет их в пользу продавца.

Лизинг. Схема

Среди ключевых особенностей целевого автомобильного кредита следует выделить следующие моменты:

- транспортное средство сразу переходит в собственность клиента;

- риски в отношении поломки, угона и потери предмета кредита несет заемщик;

банк получает прибыль в виде процентов, уплачиваемых клиентом. Как правило, в течение первых нескольких месяцев (иногда лет) клиент выплачивает исключительно проценты по кредиту, а основной долг, при этом, практически не снижается. Банки идут на это с целью получения максимальной прибыли в случае, если клиент решит погасить кредит раньше срока.

Среди ключевых различий между лизингом и обычным автокредитом необходимо выделить следующее:

- кредиты могут выдавать исключительно банки. Право предоставлять лизинг есть у физических лиц и специализированных фирм;

- собственником лизингового транспортного средства остается лизингодатель. При оформлении же автокредита машина становится личной собственностью клиента сразу;

- условия договора автокредитования, как правило, обязывают клиента покупать полное КАСКО за личные средства. В случае же с лизингом затраты по страхованию несет лизингодатель. Аналогично обстоит ситуация и в отношении ремонта и технического обслуживания транспортного средства.

Главное же различие между лизингом и автокредитом заключается в сути данных договоров. Цель автокредита – выкуп транспортного средства с его освобождением от залоговых обременений. Задачи же лизинга сводятся к максимально возможному извлечению полезных характеристик транспортного средства и уменьшению расходов на его эксплуатацию.

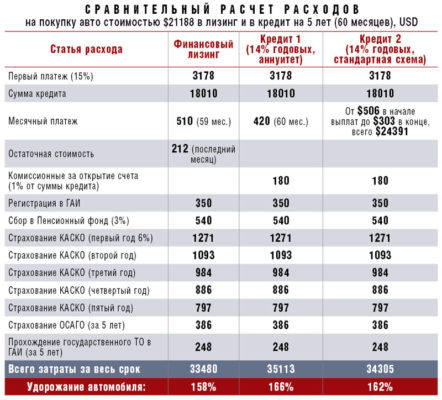

Расчет расходов по кредиту и лизингу, пример

Отличие кредитования от лизинга

При рассмотрении двух понятий с юридической точки зрения, определяется основное отличие – залог, который является инструментом для регулирования отношений между банком и клиентом. Получить автомобиль, средства на который предоставлялись банком, кредитор сможет только через судебную инстанцию. Таким способом организация осуществляет контроль над платежеспособностью заемщика.

Если ТС приобретено в лизинг, то его передача в полное владение осуществляется без обращения в суд. Причина заключается в том, что человек заранее смог оценить свои финансовые возможности, так как погашение взятого займа в срок – интерес самого клиента.

Размер займа

Объем средств, который может быть выдан клиенту в качестве кредита, определяется банком. Для этого проводится финансовый анализ заемщика. В договоре кредитования всегда будут принимать участие три стороны: банк, заемщик и продавец.

При оформлении лизинга сумма договора определяется лизингодателем. В документе может появляться третья сторона – продавец, но только в том случае, если машина отсутствует в автоцентре. Наивысшая сумма лизинга определяется в зависимости от самой дорогой модели, которая есть в распоряжении автопарка компании.

Срок выдачи

Автомобиль может быть предоставлен в лизинг максимум на три года. Причина заключается в окончании срока эксплуатации автомобиля, когда транспортное средство сможет приносить прибыль.

При оформлении кредита действуют другие условия. Средства на автомобиль могут выдаваться на срок от 6 месяцев до 7 лет. Обязательным условием является возраст машины при последнем погашении займа – не более десяти лет. Кредит выдается на поддержанные транспортные средства, если их возраст не более трех лет.

Процентная ставка

Данное понятие применяется только в отношении кредитов. В среднем значение колеблется от 11,9 до 20%. Но большинство банковских организаций предоставляют возможность приобретения машины со ставкой около 15-17%.

При покупке автомобиля в лизинг используется понятие “удорожания”, под ним понимается та же самая процентная ставка, но вычисляемая по иной формуле, так как клиент не обязан выкупать транспортное средство. Среднее значение удорожания, которое применяется большинством лизингодателей, составляет 16-18%. Но на рынке можно встретить льготные предложения, которые снижают ставку до 1%.

Требования к кредитной истории

Банковские компании и лизингодателя отправляют запрос в бюро кредитной истории для получения информации о клиенте. Если получатель окажется в черном списке любой из финансовых организаций, то этот факт станет основанием для отказа в одобрении прошения. Но в некоторых случаях у клиентов получалось приобрести автомобиль в кредит после отказа лизинговой компании и наоборот.

Стартовый взнос

При оформлении кредита потребуется внести первоначальный платеж. Его размер составляет минимум 10% от получаемой суммы. Чем больше размер взноса, тем меньше размер долга, что напрямую повлияет на проценты, уплачиваемые банку.

В лизинге первоначальный взнос присутствует реже и только в договорах, где имеется пункт о возможном последующем выкупе транспортного средства. Примерный размер платежа составит 5-15% от стоимости авто.

Дополнительные затраты

КАСКО – обязательный вид страхования, который должен оплачиваться в полном объеме. При лизинге платеж разделяется на ежемесячные выплаты, при кредите – включается в тело ссуды. Страховка оплачивается сразу с приобретением автомобиля, после чего клиент банка частями возвращает заемные средства. ОСАГО – необязательный вид страхования. При лизинге и кредите оформление и оплата ОСАГО остаются вне рамок договора.

Также при оформлении кредита могут встретиться следующие расходы:

- Выплаты за оформление бумаг.

- Страхование заемщика.

- Выплаты за резервирование средств.

- Оплата за внесение залога в реестр.

- Услуги нотариуса по заверению договора залога.

В лизинге подобные расходы полностью отсутствуют.

На каких условиях сейчас оформляют лизинг

В России работает достаточно много лизинговых компаний, часть из них связана с крупными банками (Газпромбанк, Сбербанк, Альфа-Банк, ВТБ и т.д.). То есть, лизинг – это своего рода «продолжение» банковского бизнеса. Но есть и независимые компании, и даже специализированная государственная компания (ГТЛК – она занимается крупными проектами вроде поставок воздушного транспорта или массовых поставок пассажирских автобусов в города).

Условия и процедура оформления лизинга на автомобиль мало чем отличается от оформления автомобильного или иного кредита – нужно точно так же собрать определенный пакет документов, подать заявку в лизинговую компанию, компания примет решение, после чего будет оформлена поставка оборудования.

Но важно обратить внимание на некоторые пункты, которые с точки зрения лизинга будут важны:

обязанность по уплате транспортного налога. Уведомление ФНС присылает по адресу регистрации транспортного средства, но кто будет непосредственно платить налог – определяется условиями договора лизинга. Даже если эта обязанность возложена на лизинговую компанию, она просто перенесет эту сумму в платеж по лизингу – но в этом случае клиент хотя бы не получит штрафных санкций за неоплату налога;

обязанность по оплате полисов каско и ОСАГО. Скорее всего, страховка будет обязательным условием договора лизинга – потому что это позволит лизинговой компании вернуть все свои деньги, даже если авто попадет в ДТП. Но нужно заранее оценить все условия страхования – кто платит премию по договору и на какой срок оформляется полис;

сумма выкупа. Это сумма, по которой лизингополучатель сможет выкупить имущество в конце срока договора

Это может быть как символическая сумма (1000 рублей), так и более существенная – и на это нужно обратить внимание;

вид платежа. Погашение стоимости автомобиля может происходить по-разному – аннуитетными или регрессными платежами

В первом случае будет меняться соотношение погашения стоимости ТС и лизинговой платой (в начале проценты всегда больше), во втором – сумма платежа будет уменьшаться за счет снижения суммы лизинговой платы. Второй вариант выгоднее, но не всегда у компании есть возможность платить больше в начале срока;

возможность досрочно выкупить автомобиль. Как правило, досрочный выкуп допускается, когда с начала действия договора прошел определенный срок (обычно – 12 месяцев, но может быть и 1 месяц, и 24 месяца). Будет лучше, если прямо в договоре будет указан график изменения выкупной суммы – то есть, стоимость авто для полного выкупа в каждый момент срока договора.

Что же касается конкретных условий лизинга, они определяются каждым лизингодателем в индивидуальном порядке. Можно выбрать любую компанию, желательно – их числа крупнейших, потому что они более надежны (нельзя забывать, что автомобиль остается в собственности лизингодателя). Лучше ориентироваться на рейтинги – так, недавно агентство «Эксперт РА» составило Топ-10 компаний рынка автолизинга в России, и туда вошли крупнейшие фирмы – в том числе «Газпромбанк Автолизинг», занявший 9 строчку рейтинга (что соответствует почти 8,5 тысячам сделок).

Чтобы понять примерный порядок цифр, мы просчитали ежемесячный платеж в нескольких лизинговых компаниях при условии оформления договора на автомобиль стоимостью 1,5 миллиона рублей, с первоначальным взносом в 500 тысяч рублей, на срок в 36 месяцев. Цифры мы затем сравнили с приблизительными суммами платежей по автокредитам с теми же условиями:

| Компания | Сумма платежа | Общая сумма по договору |

|---|---|---|

Автолизинг | ||

| Европлан | 37 678 | 1 806 408 |

| Major Leasing | 38 780 | 1 892 062 |

| Сбербанк Лизинг | 35 724 | 1 782 081 |

| ВТБ Лизинг | 34 560 | 1 745 167 |

| Балтийский лизинг | 37 247 | н.д. |

| Газпромбанк Автолизинг | 35 963 | н.д. |

Автокредиты | ||

| Тинькофф банк | 31 500 | – |

| Газпромбанк | 32 083 | – |

| Совкомбанк | 32 764 | – |

Как видно, за счет ряда условий лизинг все же предполагает чуть большие платежи, чем автокредиты. Но учитывая, что лизинговая компания берет на себя часть обязательств, разница по итогу будет не очень большой. А если учесть налоговую выгоду, лизинг для компании окажется намного выгоднее, чем автокредит для частного лица.

Но есть еще один очень весомый плюс – государство с некоторых пор активно поддерживает лизинг.

Почему лизинг так популярен у бизнеса

Простые россияне привыкли к достаточно дешевым автокредитам, специальным предложениям автодилеров и нескольким государственным программам субсидирования таких кредитов. Но несмотря на то, что ежемесячный оборот ИП или компании может быть гораздо больше, чем зарплата среднестатистического физлица, банки очень неохотно кредитуют малый и средний бизнес. Из-за того, что доходы бизнеса плохо поддаются прогнозам, и в любой месяц может пойти убыток, банки закладывают в процентную ставку огромные риски, и кредиты становятся «неподъемными» для многих.

И в этом случае лизинг приходит на помощь. Как мы отметили выше, при лизинге имущество не переходит в собственность тому, кто им пользуется. Это означает, что риски для лизинговой компании будут меньше, чем для банка при бизнес-кредитовании. А отсюда – более простое оформление (отбор заявок гораздо мягче), и меньше переплата.

Но есть и более важные пункты, которые показывают выгоду лизинга для бизнеса. Разберем на примере автомобильного лизинга:

- лизинг снижает сумму налога на прибыль. Дело в том, что платежи по лизингу переносятся на себестоимость, тогда как при покупке автомобиля за собственные средства его стоимость будет переноситься на себестоимость в виде амортизации по обычным правилам. Так, если срок полезного использования автомобиля – 5 лет, его стоимость будет списываться в виде амортизации все 5 лет (и в месяц будет выходить совсем небольшая сумма). При лизинге доступна ускоренная амортизация, к тому же всю сумму лизингового платежа, кроме НДС, можно включить в состав расходов по налогу на прибыль;

- лизинг дает право вычета по НДС. Так, если организация купила автомобиль, она может применить вычет в размере НДС со всей стоимости авто единоразово. В случае с лизингом в вычет по НДС можно включать весь налог на добавленную стоимость – как на сам автомобиль (пропорционально его стоимости), так и на плату за лизинг (которая идет вместо процентов). Соответственно, можно списать с суммы НДС к уплате всю сумму налога, которая включается в платеж лизинговой компании;

- автомобиль, находящийся в лизинге, не попадает на баланс компании. Это не отменяет необходимости платить транспортный налог (его платит по согласованию или лизинговая компания, или клиент), но используемый компанией автомобиль не будет отображаться ни в активах (как ТС), ни в обязательствах (как долг по кредиту);

- минимальный первоначальный платеж составляет от 5%, тогда как по кредиту на транспорт или оборудование первый взнос гораздо выше;

- большую часть бюрократических обязанностей (постановка на учет, оформление страховки или даже периодическое техобслуживание) берет на себя лизинговая компания. Правда, все ее расходы так или иначе будут включены в лизинговую плату;

- лизинговая компания – не банк, и может предложить индивидуальные, более гибкие условия. Например, для сфер деятельности с выраженной сезонностью компания может установить график платежей, которые будут снижаться в несезон и вырастать в сезон.

Другими словами, лизинг с точки зрения компании или ИП на основной системе налогообложения будет гораздо выгоднее традиционного кредита за счет экономии на налогах и того факта, что сам по себе автомобиль остается в собственности лизинговой компании (что для бизнеса не так критично, как для частного владельца).

Право выкупа объекта лизинга по остаточной стоимости – в данном случае не настолько важно, как для обычного гражданина. Дело в том, что бизнес эксплуатирует транспорт в более жестких условиях, и срок его годности примерно соответствует сроку полезного использования

К окончанию срока договора лизинга имущество будет, скорее всего, изношено так, что его остаточная стоимость будет символической – но бизнесу может быть выгоднее как раз не выкупать его, а оформить новый договор на новую технику. С другой стороны, при не очень интенсивном использовании имущество можно будет купить все равно за остаточную стоимость и эксплуатировать после этого как угодно долго.

Как нам пояснили в компании «Газпромбанк Автолизинг», выгода присутствует не для всех компаний – а преимущественно для тех, кто работает на основной системе налогообложения – они смогут сэкономить до 40% только на налоге на прибыль и НДС. К тому же в лизинговые платежи можно вписать и некоторые дополнительные расходы, которые тоже будут снижать налоговую нагрузку клиента.

Основные характеристики лизинга

Банки предоставляют физическим лицам финансирование для пользования автомобиля с возможностью дальнейшего выкупа. Гражданин может эксплуатировать транспортное средство в течение ограниченного периода времени за деньги. Разница между кредитом и лизингом – оформление долгосрочной аренды машины без обязательной выплаты полной рыночной цены. Физическое лицо платит фиксированную сумму, которая не изменяется. После составления договора гражданин не является собственником движимого имущества. Временный владелец не может распоряжаться транспортом, заниматься регистрацией, осуществлять технический осмотр, ремонтно-восстановительные работы.

Преимущества

Банки не устанавливают серьезные требования к гражданам, желающим оформить лизинг. Для получения автомобиля в длительную аренду необходим минимальный пакет документов: заявление, российский паспорт, водительские права. Основные преимущества инновационной финансовой услуги:

- быстрое рассмотрение заявки;

- отсутствие дополнительных платежей за страховой полис, постановку на учет в ГИБДД, проведение технического осмотра;

- нет процентных ставок;

- необязательность выплаты полной стоимости автомобиля;

- возможность отсрочки ежемесячного взноса;

- отсутствие залогового обеспечения;

- предоставление дополнительных услуг.

https://youtube.com/watch?v=L8LGZv4tY3g

Недостатки

При выборе автокредита или лизинга граждане должны изучить отрицательные стороны предоставляемых финансовых услуг. Для длительной аренды характерно установление высокой процентной ставки первоначального взноса. После заключения сделки водитель не становится полноправным собственником транспорта. Нарушение правил договора – причина изъятия автомобиля без возврата ранее выплаченных денежных средств. Другие недостатки лизинга:

- маленький срок займа – не более 5 лет;

- ограничение пробега – до 25 тысяч километров в год;

- наложение взысканий на клиента по обязательствам лизингодателя;

- налоговое обложение договора о сотрудничестве;

- невозможность изменения технического оснащения, внешнего вида автомобиля.

Гражданин не может без согласия лизингодателя выполнять действия, связанные с арендованной машиной, например, выезжать за пределы Российской Федерации. Условия договора определяются отдельно для каждого покупателя. Компания вправе расторгнуть соглашение, если клиент не соблюдает установленные правила. Лизингодатель является собственником транспортного средства, которое может стать предметом залога при финансовых трудностях юридического лица. Кредиторы вправе изъять автомобиль у клиента на законных основаниях.

Правила совершения сделок

После предоставления документов, удостоверяющих личность, и одобрения заявки, между компанией и гражданином составляется договор купли-продажи с указанием данных поставщика, страхования, финансовых показателей юридического лица, оценки платежеспособности клиента. В соглашении лизинга устанавливаются требования сторон, условия долгосрочной аренды транспортного средства. После подписания бумаг осуществляется эксплуатация автомобиля и производится оплата первоначального взноса.

Недостатки лизинга перед автокредитом

Недостатки лизинга перед автокредитом

Кроме преимуществ, лизинг имеет несколько весомых недостатков перед традиционным автокредитом, которые тоже нужно обязательно принимать во внимание на этапе выбора способа финансирования.

Первый недостаток – лизингополучатель не становится собственником предмета кредитования. Получателю разрешается пользоваться имуществом на протяжении действия договора, однако владельцем вещи он не является. Любого рода действия по отношению к имуществу должны предварительно согласовываться с фирмой-собственником.

При нарушении установленных условий эксплуатации вещи и прочих положений договора, владелец имеет право отозвать предмет лизинга.

Помимо этого, у лизингополучателя нет права предоставлять вещь как залог при оформлении иных кредитов.

Второй большой минус – на вещь, оформленную в собственность по лизингу, могут налагаться взыскания по обязательствам фирмы.

На вещь, оформленную в собственность по лизингу, могут налагаться взыскания по обязательствам фирмы

Юридически собственником имущества остается лизингодатель. При желании он может применить его, к примеру, в качестве залога при оформлении кредита на свои нужды

Если у лизинговой фирмы появятся денежные трудности, у кредиторов будут все законные полномочия для обращения в суд с иском об изъятии предмета, представленного в качестве залога по договору кредитования. Одновременно с этим вещь будет обременена лизинговым контрактом, в соответствии с которым за лизингополучателем сохранится формальное право эксплуатации имущества, но при таких обстоятельствах его использование будет существенно затруднено.

Поэтому при подписании контракта лизинга нужно не только изучать продиктованные положения договора, но и обращать отдельное внимание на надежность и стабильность лизингодателя.

Третий значительный недостаток – платежи по лизинговому договору облагаются НДС. Для сравнения: выплаты по стандартному автокредиту такому налогообложению не подлежат. Данный факт не создаст никаких проблем, если получатель лизинга и так платит НДС и может предъявить уплаченный своевременно налог к зачету.

Если же получатель лизинга освобожден от обязательств по уплате НДС (к примеру, если он физическое лицо, либо же работает по упрощенной схеме налогообложения и т.п.), из-за НДС, уплаченного в зачете лизинговых платежей, расходы увеличатся.

Ввиду всего вышесказанного у лизинга, как варианта финансирования инвестиций, есть ряд преимуществ и слабых сторон, значимость которых необходимо оценивать индивидуально для клиента и конкретной сделки.

Изучив особенности финансовых продуктов, можно подвести итоги и сделать вывод о том, какая программа является более выгодной для обычного потребителя.

Сравнение лизинга и кредита

Чем отличается лизинг от кредита автомобиля

Чтобы понять, что лучше, кредит или лизинг автомобиля, мы должны рассмотреть преимущества и недостатки каждого варианта.

Плюсы лизингового договора

- Налоги. Вы ощутите, чем такой контракт отличается от кредита, когда увидите экономию на налогах;

- Доходы. Вам не потребуется залог и справка о подтверждении дохода;

- Отношения. Лизингодатель относится к клиенту лояльнее, нежели банк;

- Обслуживание. Техобслуживание, ремонт, страховка и другие действия по эксплуатации машины лежат на кредиторе;

- Лояльность. Договор возможен в случае низкого официального дохода, плохой кредитной истории;

- Нет договоров. Расторжение контракта подразумевает простой возврат предмета лизинга, не требуется заключать договор купли-продажи;

- Экономия денег. Этот вариант гораздо дешевле простой аренды;

- Покупка или возврат. Клиент имеет право не выкупать транспортное средство по окончании контрактных отношений.

Минусы лизинга

Ознакомьтесь с перечнем недостатков лизинга по сравнению с кредитом, чтобы лучше понять, чем они друг от друга отличаются:

- Изменение авто. Собственник авто – лизингодатель, до окончания срока действия контракта. Клиент не имеет право совершать действия над имуществом. А значит, никакой покраски, тюнинга, тонировки, замены дисков и т.д. Все это возможно только с разрешения владельца.

- Возможные взыскания. Преимущества лизинга перед кредитом для юридических лиц меркнут перед лицом данного недостатка: предмет может подлежать взысканию по обязательствам фирмы. Говоря простым языком, если у лизингодателя возникнут финансовые проблемы, его кредиторы придут и заберут автомобиль, числящийся на его балансе. Если договор заключается на большой срок, лизингополучатель должен быть уверен в стабильности и процветании фирмы арендодателя. Иначе, в один прекрасный день он рискует лишиться техники, оборудования или транспортного средства, на вполне законных условиях.

- НДС. Итак, что же выгоднее, лизинг или кредит для ИП (которые работают по упрощенной схеме налогообложения) и физ.лиц, – давайте раскроем еще один недостаток. При первом варианте им придется самостоятельно оплачивать НДС, а значит, расходы увеличатся.

- Оплата. Лизинг, в конечном счете, стоит дороже автокредита.

Преимущества и недостатки

Лизинговая деятельность ― это не только возможность получить в пользование оборудование без необходимости оформления права собственности, но и ответственность

Поэтому перед оформлением такой процедуры важно внимательно изучить как плюсы, так и минусы.. Преимущества:

Преимущества:

- Лизингополучатель освобождается от уплаты некоторых видов налогов;

- Упрощенный подход к проверке заявителя, более высокая вероятность одобрения;

- Требования к состоянию кредитной истории более лояльные;

- Можно обновлять оборудование, не продавая старое;

- Налогооблагаемая база снижается, так как все выплаты по договору включены в себестоимость;

- Ускоренная амортизация объекта позволяет снизить налог на имущество втрое;

- Снижается уровень закредитованности, стабилизируется структура отчетности.

Недостатки:

- Более короткий срок: до десяти лет;

- Не предусмотрена отсрочка платежа, нельзя провести реструктуризацию или оформить каникулы.

Недостатки лизинга очевидны лишь при оформлении сделки на недвижимость. Во всех остальных случаях стандартных условия комфортны для лизингополучателя.

Оформление договора лизинга

Такой договор является основным документом, который регулирует все отношения, возникающие между его сторонами. Разумеется, он предусматривает простую письменную форму (это означает, что нотариального заключения не требуется и какие-то особые бланки отсутствуют). В договоре нужно указать существенные условия.

Можно заключить договор, в котором все условия будут отражены в тексте, вплоть до перечисления характеристик имущества, а можно в договоре отразить только основные моменты (дату, стороны, место заключения, предмет и цену), все остальные условия оформить в виде приложения.

Если таких условий много или покупатель желает оговорить все моменты, которые теоретически могут стать предметом спора, лучше выбрать второй вариант. В тексте нужно будет указать, что приложение – неотъемлемая часть договора.

Вот и все тонкости лизинга и его отличия от других соглашений.

Вывод

Недвижимость, оборудование и транспорт можно купить через кредит или лизинг.

Лучше использовать кредит, если:

- Вы хотите сразу возместить НДС со стоимости покупки и готовы отвечать на вопросы налоговиков.

- Вы работаете на УСН «Доходы минус расходы» или ЕСХН и планируете взять деньги на длительный срок (3 – 5 лет и более). Тогда вы сможете получить максимальную экономию на налоге в первый год действия договора, пока деньги не «съела» инфляция.

Лизинг будет выгоднее, если:

- Вы используете общую налоговую систему. В этом случае вы сможете взять НДС к вычету со всей суммы лизинговых платежей, а также применить ускоренную амортизацию.

- Вам нужно срочно купить основное средство. Лизинговая компания обычно принимает решение быстрее, чем банк и требует меньше документов.

- Вы хотите сэкономить на стоимости покупки. Лизинговые компании часто связаны с производителями автомобилей и оборудования, которые дают скидки тем, кто покупает их продукцию в лизинг.

Чтобы сделать окончательный выбор, сопоставьте все факторы — стоимость объекта, сроки покупки, налоговую экономию и т.д.

Собираем новости законодательства, и рассказываем, как именно они повлияют на ваш бизнес. Без сложных бухгалтерских терминов и воды. Подписывайтесь: