Отличия

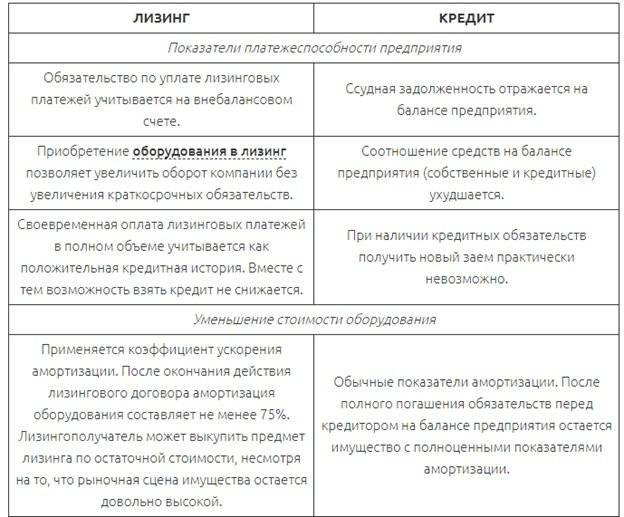

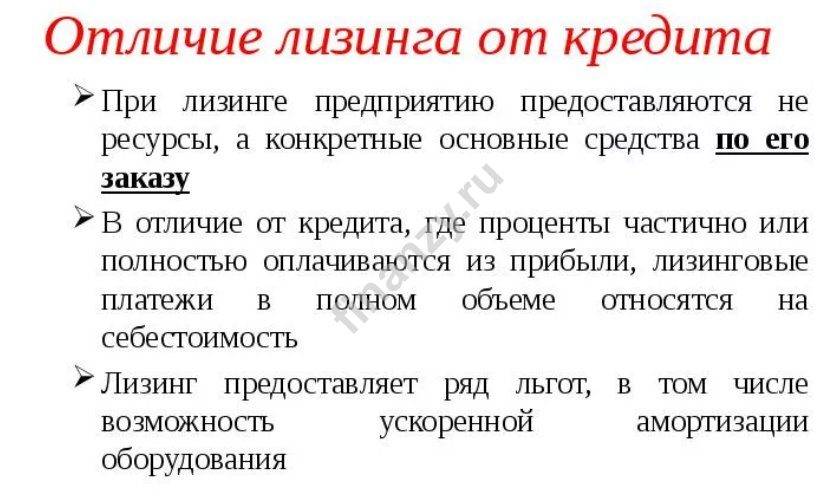

- Переход собственности. Основным отличием является сам факт перехода определенного вида имущества. При кредитовании заемщик сразу переписывает имущество на себя, и становится его собственником. При лизинге же имущество будет принадлежать лизингодателю до тех пор, пока покупатель полностью не рассчитается за свою покупку. Если кредит дает возможность распоряжаться имуществом по своему усмотрению, то при лизинге возможно только пользование, но распоряжаться до полного расчета не получится.

- Обложение налогами. При лизинге можно оптимизировать налогообложение. Это выгодно бизнесменам, поскольку непоставленное имущество на баланс не обременяется налогами. Платежи по налоговым расходам включены в общую стоимость недвижимости, соответственно компания от этого только выигрывает. Кроме того, в платеж входит и НДС, предприятие вправе компенсировать уплаченное НДС и получить налоговый зачет.

- Проведение выплат. График платежей по лизингу более гибок, чем по кредиту, он прописывается в договоре и выплаты могут зависеть от множества факторов, сезонности, возможностей покупателя. При кредите же заем нужно погашать ежемесячно и равными взносами. Также при лизинге выплаты начинаются только после введения оборудования в эксплуатацию, то есть когда взятый товар начнет работать на покупателя и приносить ему доход. Вот почему лизинг выгоден в первую очередь предпринимателям.

Компании не столь критичны к ранним кредитным историям в отличие от банков, платежеспособность клиентов их мало интересует. Товар будет в любом случае находиться на их балансе до полного погашения основного долга. Помимо вышеперечисленных отличий можно отметить и то, что кредит выдается наличными, а лизинг — только товаром. Если при кредитовании имущество находится на балансе у предприятия, то при взятии в лизинг – на балансе у лизингодателя.

Плюсы и минусы лизинга

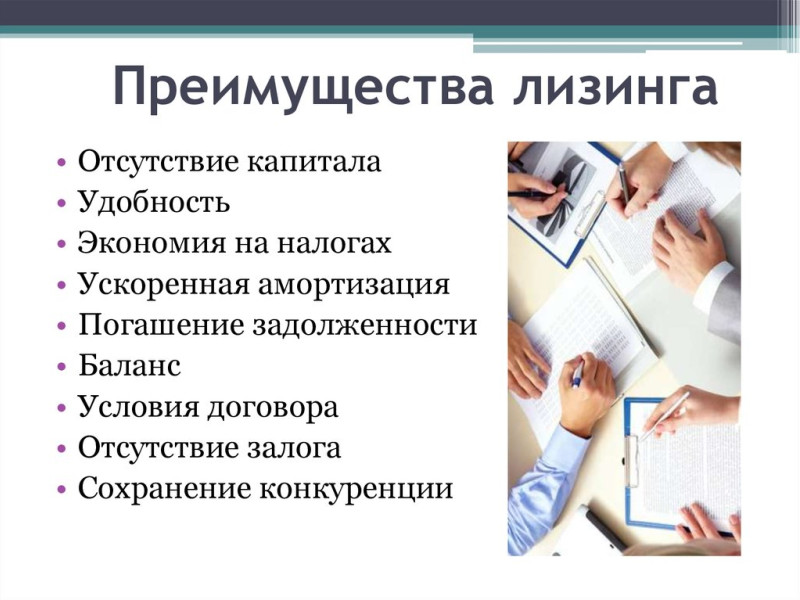

Лизинг как форма финансирования имеет ряд преимуществ:

— Лояльные требования лизинговых компаний к лизингополучателю при оценке его платежеспособности.

— Меньший срок на рассмотрение заявки и предоставление предварительного решения.

— Не требуются первоначальные взносы.

— Индивидуальный и гибкий график платежей с учетом возможностей лизингополучателя, при котором можно получить отсрочку выплат.

— В лизинг можно приобретать имущество б/у.

— Длительный (до 5 лет) срок финансирования.

— Отсутствие поручителей и залогов.

— Дополнительные расходы по страхованию и уплате налогов включены в платежи по лизингу и поделены на весь срок пользования имуществом.

В недостатках лизинга числятся строгие правила эксплуатации и использования имущества, полученного в лизинг. По договору любые действия в отношении объекта или предмета лизинга необходимо согласовывать с его собственником — лизинговой компанией. В случае несоблюдения условий договора владелец имеет право забрать лизинговое имущество без возврата уже уплаченной за него суммы. И платежи по лизингу облагаются НДС, что ведет к увеличению затрат в том случае, если лизингополучатель освобожден от уплаты налогов по упрощенной системе. Лизинговая компания может указать отданное в аренду имущество как залог по собственным кредитным займам и при определенных обстоятельствах кредиторы смогут конфисковать данное имущество.

Кредит для бизнеса – сущность и нюансы

Кредитование – это получение бизнесом денежной ссуды на определенный срок под проценты. Он может быть целевым и нецелевым.

- Целевое кредитование направлено на определенные цели, например – покупку техники, транспорта или оборудования.

- Нецелевую ссуду компания может тратить на что угодно.

Кредитный договор всегда подписывается в двух экземплярах и участвуют в нем две стороны: Банк и заемщик. Банк или кредитор выдает ссуду, а заемщик обязуется выплатить все в срок с учетом процентов за пользование кредитными средствами.

Условия кредитного договора часто являются главным объектом беспокойства для кредитополучателей. Но если в договоре не определены конкретные условия по имуществу, на которое был получен займ, то нет причин для волнения. Права собственности на это имущество, как правило, переходит непосредственно к заемщику, который может распоряжаться им по своему усмотрению – использовать в своей деятельности, продать, сдать в аренду. Однако, не стоит забывать о выплатах по кредиту – они остаются в силе, несмотря на все свободы кредитополучателя.

Чем отличается лизинг от кредита простым языком?

Хотя каждый из этих продуктов имеет одну и ту же цель, существует несколько принципиальных отличий. В ряде случаев автомобиль и другую технику выгоднее взять в кредит, а иногда — в лизинг. Рассмотрим основные различия между этими услугами.

Цели

Кредит — более широкое понятие. Полученные у банка средства можно использовать на разные нужды:

- увеличение оборотных средств компании;

- приобретение оборудования и спецтехники для бизнеса;

- покупку недвижимого имущества;

- погашение уже имеющихся займов и т.д.

Лизинг — более ограниченный в целях финансовый продукт. Он может использоваться только для приобретения транспортных средств, оборудования и техники.

Переход в собственность

Задаваясь вопросом, что выгоднее: кредит или лизинг, важно учитывать, что в первом случае имущество сразу переходит в собственность получателя. Во втором же оно продолжает числиться на балансе лизингодателя

Компании-лизингополучателю оно передается только после завершения срока действия договора.

Первоначальный взнос

Банки, предоставляющие кредит, не всегда требуют такой взнос. Как правило, в данном случае речь идет о нецелевом финансировании. Лизингодатель всегда требует первоначальный взнос. При этом процент может быть не фиксированным, что иногда более выгодно.

Дополнительные услуги

При приобретении техники в кредит банк не оказывает помощи при выборе и настройке оборудования. Лизингодатель же предоставляет комплекс сопутствующих услуг. К примеру, при приобретении транспортного средства он осуществляет техобслуживание. Также оказывается всесторонняя помощь при введении техники в эксплуатацию.

Период получения

Кредит предоставляется на продолжительный срок. В зависимости от условий, в банке можно получить средства на период до нескольких десятилетий. Лизингодатель предлагает более скромные условия. Средний период выплат составляет 1-3 года. В некоторых случаях срок может быть увеличен до пяти лет.

Последствия невыплаты долга

Если юрлицо испытывает сложности с погашением задолженности, в большинстве случаев и с банком, и с лизингодателем можно найти альтернативное решение. Банк может предоставить возможность реструктуризации долга или рефинансирования кредита. Банкротство клиента финансовым компаниям невыгодно.

Лизингодатель также может предоставить индивидуальные условия погашения задолженности

Однако важно учитывать, что в данном случае имущество числится на его балансе. Таким образом, помогать справиться с финансовой несостоятельностью клиента лизингодателю менее выгодно

В статье мы простыми словами рассказали, чем лизинг отличается от кредита. Для лучшего понимания особенностей этих финансовых продуктов выделим преимущества и недостатки каждого из них.

Потребительский кредит

Так же стоит рассмотреть потребительский автокредит или ипотеку, которые предоставляются для физических лиц, как альтернативу.

Сейчас ставки на автокредит довольно низкие, но давайте рассмотрим его в сравнении с бизнес кредитом и лизином.

Автокредит или ипотека предоставляется для физлица под зарплату. Это интересно, если Вы наемный сотрудник. Что же получается, если Вы собственник предприятия? С зарплаты или дивидендов Вы платите налоги (НДФЛ, ЕСН и тд). Лишь после уплаты налогов Вы платите кредитные платежи за приобретенный автомобиль и недвижимость. Приобретая имущество через лизинг или коммерческий кредит, Вы экономите на НДС (20%) и налоге на прибыль (20%). Зарплата также снижает налог на прибыль, но с нее платятся НДФЛ и ЕСН. Дивиденды не снижают налог на прибыль и с них платятся налоги. Разница в сравнении с потребкредитом может превышать 60%.

Выводы

Кредит выгоден, если Вам нужны просто деньги (например для пополнения оборотных средств) или недорогое имущество не более 3ей амортизационной группы. Кроме того, для кредита не потребуется авансовый платеж.

В случае же приобретения имущества 4ой и более группы или если у Вас не большие обороты или нет имущества в собственности для залога, оптимальнее будет оформление лизинга. Также лизинг хорош для легальной оптимизации налогов.

Потребительский кредит подойдет только наемным сотрудникам. Для собственников бизнеса выгода лизинга и бизнес кредита по сравнению с потребкредитом может превышать 60%.

онлайн заявку на лизинг

Кредит или Лизинг? – Что лучше для развития бизнеса

Важные отличия кредита и лизинга позволяют определить, что лизинговая сделка для юридических лиц или предпринимателей является хорошей возможностью расширения бизнеса. Гибкие условия, льготы, ускоренная амортизация, лояльность кредитора – преимуществ много, поэтому именно лизинг становится выгодным вариантом приобретения движимого имущества.

Но если главная цель получения денег – закрыть задолженность, оплатить аренду, выплата зарплаты сотрудникам, приобретение основных средств или недвижимости, то поможет только кредит для юрлиц.

В конечном счете, выбор того или иного финансового инструмента зависит от целей, потребностей и возможностей конкретной компании

Важно продумать свои нужды и выбрать оптимальный способ финансирования развития бизнеса.

Что такое лизинг

Лизинг – это своего рода финансовая аренда оборудования, техники или транспорта. В нем всегда три участника:

- Лизингополучатель – компания, получающая оборудование или транспорт;

- Лизингодатель – компания, предоставляющая покупателю движимое имущество;

- Продавец – компания, у которой лизингодатель закупает оборудование.

Договор лизинга всегда заключается дважды. Первый – договор купли продажи предмета сделки, второй – финансовой аренды с прописанным графиком платежей и суммой долга. Если иное не оговорено, по итогу окончания платежей.

Предмет сделки переходит в собственность покупателя – это принципиальное отличие лизинга от аренды. В результате сделки, покупатель получает необходимое в собственность сразу, а платит за него постепенно. До окончания выплат предмет сделки является собственностью лизингодателя и подлежит ведению учета лизингового имущества. Преимуществами такой финансовой аренды являются:

- Низкая цена оборудования, закупленного по оптовым ценам.

- Лояльность лизингодателя к финансовому прошлому клиенту.

- Быстрое рассмотрение заявки.

- Возможность растянуть платежи по договору на длительное время. Средний срок выплат составляет три года.

- Снижение налоговой нагрузки. Лизинговые платежи учитывают, как расходы, поэтому налоговая нагрузка снижается.

Преимущества лизинга перед автокредитом

У банков имеется набор инструкций и нормативных документов, определенных Центробанком, которые они должны выполнить, прежде чем выдать кредит. Заданные в документах параметры являются формальными и должны удовлетворяться заемщиком. Соответственно, это существенно ограничивает возможности банка-кредитора при финансировании заемщика.

Решение лизинговой компании основано на самостоятельной оценке бизнеса клиента и рассматривают индивидуально состояние бизнеса клиента. Если участвует финансирующая организация – банк, она предоставляет деньги лизингодателю с необходимыми параметрами и требованиями. При регулярных сделках «банк-лизингодатель» возможны кредиты по уменьшенным ставкам, в сжатые сроки, без постоянного предоставления документов.

Если предоставляется автокредит, сокращенных или льготных условий не предусмотрено.

Договор лизинга заключается иначе. Лизингодатель, составляя графики, в которых предусмотрены сроки выплат, учитывает:

- Сезонность бизнеса клиента;

- Тонкости и специфику деятельности.

Не исключено, что сторона, являющаяся собственником предоставляемого имущества предоставит отсрочку по лизингу. Отсрочку покупатель может попросить, когда договор уже выполняется, лизингодатель может содействовать. В банке изменить схему выплат сложно, это может стать серьезной проблемой.

При лизинге выгодней процентная ставка и сроки. При лизинге – сроки до 5 лет и ставка до 10%, в банке – до 2-3-х лет и ставка до 20%.

Для техники, предоставленной в лизинг, возможна т.н. «ускоренная амортизация», способствующая уменьшению налога на имущество. По окончанию лизинга такой подход определяет минимальную остаточную стоимость.

Если у лизингополучателя нет автохозяйства, приобретаемая техника оформляется в ГИБДД на лизингодателя, а пользуется получатель. Лизинговые платежи включают стоимость услуги, страховку, транспортный налог. Необходимые к выплате налоги распределяются на весь период лизинга, что существенно облегчает клиенту жизнь.

У приобретателя-арендатора имеется возможность как приобрести машину, так и вернуть ее компании по собственному решению.

Для некоторых видов автомобилей существует т.н. «льготный автолизинг», позволяющий физическому лицу купить авто со скидкой 10%.

Собственность на автотранспорт зарегистрирована на лизингодателя, он является выгодоприобретателем по страховым договорам, риск потерять имущество или получить отрицательный баланс в сделке отсутствует. После завершения «операционного» лизинга лизингодатель выкупает автотранспорт по остаточной стоимости, изменение цены автомобиля не оказывает на бизнес негативного воздействия.

Государство предоставляет лизингодателю налоговые льготы.

Формулируя отличия лизинга от кредита для физических лиц, отметим плюсы:

- Лизинг легче и быстрее получить;.

- Более долгий срок и меньший процент;

- Более вариативный график с возможностью его изменений в процессе выполнения;

- Возможен льготный автолизинг со скидкой 10% от стоимости транспорта.

- Возможно приобретение как нового, так и б/у-транспорт различного типа (легковые автомобили, грузовой транспорт, автобусы разной вместимости, специальную технику) с возможностью использования для бизнеса.

- Не требуется предоставлять дополнительные документы и залог, поскольку лизингодатель – владелец.

Для юридических лиц можно выделить положительные моменты:

- Быстроту оформления сделки, позволяющую получить технику для извлечения прибыли в минимальные сроки.

- Автомобиль выбирают самостоятельно.

- Минимальный пакет документов.

- Быстрая амортизация, позволяющая получить дополнительную прибыль.

- Отнесение суммы на статьи расходов для снижения налога.

- Возврат НДС как обязательной составляющей платежей.

- Возможна дополнительная экономия средств компании, т.к. владение имуществом отражается на балансе, освобождая организацию от налога на имущество.

- Лизингодатель может предоставить дополнительные услуги в процессе оформления сделки (обслуживание техники).

Для юридических лиц лизинг является оптимальным. С его помощью можно сохранить средства и легально уменьшить налоги. Если бизнес не особо процветает, возможна оптимизация налога на прибыль. Предприятию проще получить и эксплуатировать активы по лизингу, техника при ее высокой стоимости может выступать залогом в сделке.

Что выгодней для покупателя

Выяснение вопроса о том, чем отличается лизинг от кредита автомобиля, обусловлен тем, что выгоднее. Решая, что выбрать, кредит или лизинг, нужно уяснить некоторые е моменты, касающиеся особенностей лизингового кредита. И обязательно выяснить, чем лизинг отличается от кредита для физических лиц, а также отличие кредита от лизинга автомобиля для юридических лиц.

Субъектный состав договоров – важно для выяснения, что выгоднее для приобретателя автомашины, нужно учитывать, кто является покупателем. Попробуем объяснить простым языком

Выбор юридических лиц

Лизинг выгоден юридическим лицам:

Благодаря договору компания получает на хороших условиях необходимые для работы и коммерческой деятельности основные фонды; Срок рассмотрения возможности заключения договора лизинга значительно короче, чем по кредитному договору; Возможна оптимизация выплату: их включают в баланс как расходные и уменьшают налогообложение совершенно законным образом; По договору лизинга приобретенное имущество не облагается налогами (в отличие от кредитов, по которым нужно платить НДС); Режим выплат обычно достаточно гибкий и удобный для организаций, при этом допускается изменение, как и другие условия

Это важная особенность, учитывая динамику рынка, нельзя предсказать с достоверностью, не изменится ли деятельность предприятия или условия ее осуществления; После окончательного списания амортизации имущества покупатель сможет оформить собственность, что немаловажно

Таким образом, отвечая на вопрос, чем лизинг отличается от кредита для юридических лиц в целом, и чем отличается лизинг от кредита автомобиля для юридических лиц в частности, нужно уяснить вышесказанное, определив для себя плюсы и минусы.

Выбирая лизинговое кредитование, предприятия получают вполне ощутимые льготы.

Что выбирают граждане

Выгоды лизинга для них не столь очевидны. Автокредит для человека, не занимающегося коммерцией, имеет плюсы. Учтите, принимая решение:

- Заключив соглашение с компанией, предоставляющей аренду с выкупом, возможно приобретение автомашины, бывшей в употреблении, что полностью исключено при кредите.

- При кредите возможно оформление машины в собственность сразу после приобретения. Машина будет в залоге у банка до конца срока действия договора.

- Как правило, любое соглашение с банком предусматривает возможность выплатить деньги досрочно, что может существенно уменьшить окончательную сумму из-за того, что отпадет необходимость платить проценты.

- Гражданам по договору лизинга придется платить налоги. Впрочем, это сложно назвать минусом, они платят налоги и по автокредиту.

Выясняя, чем отличается лизинг от кредита, что выгоднее для физических лиц, нужно руководствоваться особенностями договоров и учитывать множество факторов.

Необходимо сказать несколько слов про индивидуальных предпринимателей – в чем отличие лизинга от кредита для ип и что выгодней. Как известно, индивидуальные предприниматели несут ответственность всем своим имуществом – это основное отличие ИП от юридических лиц. Решая вопрос, что предпочесть – кредит или лизинг, нужно руководствоваться этим соображением и понимать, что все льготы, которые имеют юрлица, на ИП в полном объеме не распространяются. Это обстоятельство обязательно нужно учитывать, делая выбор.

https://youtube.com/watch?v=u0WcBFN_aY4

Нужно остановиться на вопросах, чем лизинг отличается от рассрочки, чем лизинг отличается от кредита и рассрочки, и чем лизинг отличается от аренды, которые достаточно часто задают:

- При рассрочке выплачивается сумма товара, которая разделена на конкретные равные суммы.

- При кредите делается то же самое, но в оплату включены высокие проценты.

- Товар, который приобретен в рассрочку, сразу становится собственностью покупателя, отсутствует необходимость выкупать его впоследствии, как при лизинге.

- При лизинге до момента выкупа имущество остается в собственности лизингодателя.

- Изменять условия рассрочки или размер выплат нельзя. Кредитный договор изменений тоже не допускает.

- При договоре аренды имущество берется в пользование без возможности его приобретения в дальнейшем. Аренда краткосрочна.

- Состав лизингового платежа включает налоги, о чем мы подробно говорили выше. Этим лизинговые выплаты принципиально отличаются от выплат по иным договорам.

- Отличия лизинга и кредита для ИП такие, как для иных участников договора, никакой специфики нет.

Что такое лизинг?

Финансисты компании Royal Finance своим клиентам объясняют простыми словами, что такое лизинг и чем отличается от кредита на авто. Кредит — целевой или нецелевой займ на покупку машины, а лизинг — комплекс услуг по страхованию, покупке и сервисному сопровождению. Договор кредитования предполагает передачу средств, лизинг — имущества.

По договору лизинга клиент получает во временное пользование или владение движимое имущество. Делая последний платеж, который называют выкупным, лизингодержатель может переоформить автомобиль на себя. В целом за клиентом остается право забирать или нет оформленную в лизинг машину. По истечению срока можно продлить действующее соглашение или оформить договор на новое авто. Высокая закредитованность компании или физического лица часто не позволяет обращаться за займами в банк, а потому лизинг становится единственной действующей альтернативой.

Это загадочное слово «лизинг»

Если особенности автокредита худо-бедно представляет себе большинство рядовых заемщиков, то с лизингом довольно часто возникает путаница. Из многочисленных статей, где анализируются преимущества и недостатки автолизинга, неискушенный человек может уяснить немногое. В память западает, что обходится автолизинг дороже, чем автокредит, и при этом автомобиль не сразу переходит в собственность лизингополучателя, а выкупается им постепенно. Или может вовсе не выкупаться, потому что машину, взятую в лизинг, можно по истечение договора поменять на другую. Вроде бы тоже кредит, но какой-то мудреный… В чем же разница, что выгоднее?

На самом деле, согласно букве закона, лизинг — это вообще не кредит, поскольку не имеет ничего общего с деньгами, взятыми взаймы. Его правильное название, прописанное в законе, звучит как «финансовая аренда». В российской деловой практике встречается много «подвидов» лизинга: револьверный, прямой, леверидж-лизинг, «мокрый», «чистый» и т.д. Но к автолизингу эксперты в основном, относят только финансовый и оперативный.

Именно финансовый лизинг больше всего напоминает автокредит, поскольку по его условиям, право собственности на автомобиль переходит к лизингополучателю после окончания договора.

Справка

Все основные особенности лизинга и возможные области его применения прописаны в Федеральном законе № 164-ФЗ «О финансовой аренде (лизинге)». Согласно закону, лизинговая деятельность определена как вид инвестиционной деятельности по приобретению имущества и передаче его в лизинг. Под лизингом как таковым в законе обозначена «совокупность экономических и правовых отношений, возникающих в связи с реализацией договора лизинга, в том числе приобретением предмета лизинга». Отношения, возникающие в связи с лизингом, оформляются несколькими документами, главный из которых — договор лизинга, а сопутствующие — договор купли-продажи и договор страхования. Согласно договору лизинга, лизингодатель обязуется приобрести в собственность определенное имущество (указанное лизингополучателем) у определенного им продавца.

Автолизинг – это разновидность финансовой аренды. Вы как покупатель выбираете автомобиль и дальше подыскиваете лизинговую компанию, готовую вступить во взаимодействие с автомобильным дилером и предоставить вам подходящий график выплат. После заключения договора, лизинговая компания выкупает автомобиль у дилера и передает его вам в пользование (после того, как вы подпишете все необходимые бумаги и внесете аванс, обычно в размере 15-20% стоимости).

В расширенном смысле автолизинг — это целый пакет услуг, который включает в себя не просто финансирование покупки автомобиля, а предполагает полный сервис. В частности, лизинговая компания за определенную плату может снять с вас «головную боль» по регистрации и страхованию машины, оказать услуги по ремонту. Все сервисные расходы включаются в лизинговые платежи, определенные графиком.

В принципе, как и в случае с кредитом, вы платите за все, платите довольно много, но по удобной схеме, а заодно избавляетесь от лишней беготни и бумажной волокиты. Так, например, многие лизинговые компании предлагают оформление договора в день обращения, а также почти мгновенное принятие решения о финансировании (быстрее, чем экспресс-кредит). Требования к заемщику менее жесткие, чем в банке при оформлении автокредита — особенно, если вы хотите внести солидный аванс и можете представить другие «верительные грамоты», важны для лизингодателя (о них немного ниже). И уже через несколько дней вы получите полностью готовую к эксплуатации и надлежащим образом зарегистрированную машину.

Почему лизинг так популярен у бизнеса

Простые россияне привыкли к достаточно дешевым автокредитам, специальным предложениям автодилеров и нескольким государственным программам субсидирования таких кредитов. Но несмотря на то, что ежемесячный оборот ИП или компании может быть гораздо больше, чем зарплата среднестатистического физлица, банки очень неохотно кредитуют малый и средний бизнес. Из-за того, что доходы бизнеса плохо поддаются прогнозам, и в любой месяц может пойти убыток, банки закладывают в процентную ставку огромные риски, и кредиты становятся «неподъемными» для многих.

И в этом случае лизинг приходит на помощь. Как мы отметили выше, при лизинге имущество не переходит в собственность тому, кто им пользуется. Это означает, что риски для лизинговой компании будут меньше, чем для банка при бизнес-кредитовании. А отсюда – более простое оформление (отбор заявок гораздо мягче), и меньше переплата.

Но есть и более важные пункты, которые показывают выгоду лизинга для бизнеса. Разберем на примере автомобильного лизинга:

- лизинг снижает сумму налога на прибыль. Дело в том, что платежи по лизингу переносятся на себестоимость, тогда как при покупке автомобиля за собственные средства его стоимость будет переноситься на себестоимость в виде амортизации по обычным правилам. Так, если срок полезного использования автомобиля – 5 лет, его стоимость будет списываться в виде амортизации все 5 лет (и в месяц будет выходить совсем небольшая сумма). При лизинге доступна ускоренная амортизация, к тому же всю сумму лизингового платежа, кроме НДС, можно включить в состав расходов по налогу на прибыль;

- лизинг дает право вычета по НДС. Так, если организация купила автомобиль, она может применить вычет в размере НДС со всей стоимости авто единоразово. В случае с лизингом в вычет по НДС можно включать весь налог на добавленную стоимость – как на сам автомобиль (пропорционально его стоимости), так и на плату за лизинг (которая идет вместо процентов). Соответственно, можно списать с суммы НДС к уплате всю сумму налога, которая включается в платеж лизинговой компании;

- автомобиль, находящийся в лизинге, не попадает на баланс компании. Это не отменяет необходимости платить транспортный налог (его платит по согласованию или лизинговая компания, или клиент), но используемый компанией автомобиль не будет отображаться ни в активах (как ТС), ни в обязательствах (как долг по кредиту);

- минимальный первоначальный платеж составляет от 5%, тогда как по кредиту на транспорт или оборудование первый взнос гораздо выше;

- большую часть бюрократических обязанностей (постановка на учет, оформление страховки или даже периодическое техобслуживание) берет на себя лизинговая компания. Правда, все ее расходы так или иначе будут включены в лизинговую плату;

- лизинговая компания – не банк, и может предложить индивидуальные, более гибкие условия. Например, для сфер деятельности с выраженной сезонностью компания может установить график платежей, которые будут снижаться в несезон и вырастать в сезон.

Другими словами, лизинг с точки зрения компании или ИП на основной системе налогообложения будет гораздо выгоднее традиционного кредита за счет экономии на налогах и того факта, что сам по себе автомобиль остается в собственности лизинговой компании (что для бизнеса не так критично, как для частного владельца).

Право выкупа объекта лизинга по остаточной стоимости – в данном случае не настолько важно, как для обычного гражданина. Дело в том, что бизнес эксплуатирует транспорт в более жестких условиях, и срок его годности примерно соответствует сроку полезного использования

К окончанию срока договора лизинга имущество будет, скорее всего, изношено так, что его остаточная стоимость будет символической – но бизнесу может быть выгоднее как раз не выкупать его, а оформить новый договор на новую технику. С другой стороны, при не очень интенсивном использовании имущество можно будет купить все равно за остаточную стоимость и эксплуатировать после этого как угодно долго.

Как нам пояснили в компании «Газпромбанк Автолизинг», выгода присутствует не для всех компаний – а преимущественно для тех, кто работает на основной системе налогообложения – они смогут сэкономить до 40% только на налоге на прибыль и НДС. К тому же в лизинговые платежи можно вписать и некоторые дополнительные расходы, которые тоже будут снижать налоговую нагрузку клиента.

Основные характеристики лизинга

Банки предоставляют физическим лицам финансирование для пользования автомобиля с возможностью дальнейшего выкупа. Гражданин может эксплуатировать транспортное средство в течение ограниченного периода времени за деньги. Разница между кредитом и лизингом – оформление долгосрочной аренды машины без обязательной выплаты полной рыночной цены. Физическое лицо платит фиксированную сумму, которая не изменяется. После составления договора гражданин не является собственником движимого имущества. Временный владелец не может распоряжаться транспортом, заниматься регистрацией, осуществлять технический осмотр, ремонтно-восстановительные работы.

Преимущества

Банки не устанавливают серьезные требования к гражданам, желающим оформить лизинг. Для получения автомобиля в длительную аренду необходим минимальный пакет документов: заявление, российский паспорт, водительские права. Основные преимущества инновационной финансовой услуги:

- быстрое рассмотрение заявки;

- отсутствие дополнительных платежей за страховой полис, постановку на учет в ГИБДД, проведение технического осмотра;

- нет процентных ставок;

- необязательность выплаты полной стоимости автомобиля;

- возможность отсрочки ежемесячного взноса;

- отсутствие залогового обеспечения;

- предоставление дополнительных услуг.

https://youtube.com/watch?v=L8LGZv4tY3g

Недостатки

При выборе автокредита или лизинга граждане должны изучить отрицательные стороны предоставляемых финансовых услуг. Для длительной аренды характерно установление высокой процентной ставки первоначального взноса. После заключения сделки водитель не становится полноправным собственником транспорта. Нарушение правил договора – причина изъятия автомобиля без возврата ранее выплаченных денежных средств. Другие недостатки лизинга:

- маленький срок займа – не более 5 лет;

- ограничение пробега – до 25 тысяч километров в год;

- наложение взысканий на клиента по обязательствам лизингодателя;

- налоговое обложение договора о сотрудничестве;

- невозможность изменения технического оснащения, внешнего вида автомобиля.

Гражданин не может без согласия лизингодателя выполнять действия, связанные с арендованной машиной, например, выезжать за пределы Российской Федерации. Условия договора определяются отдельно для каждого покупателя. Компания вправе расторгнуть соглашение, если клиент не соблюдает установленные правила. Лизингодатель является собственником транспортного средства, которое может стать предметом залога при финансовых трудностях юридического лица. Кредиторы вправе изъять автомобиль у клиента на законных основаниях.

Правила совершения сделок

После предоставления документов, удостоверяющих личность, и одобрения заявки, между компанией и гражданином составляется договор купли-продажи с указанием данных поставщика, страхования, финансовых показателей юридического лица, оценки платежеспособности клиента. В соглашении лизинга устанавливаются требования сторон, условия долгосрочной аренды транспортного средства. После подписания бумаг осуществляется эксплуатация автомобиля и производится оплата первоначального взноса.

Преимущества обоих инструментов финансирования

Плюсы лизинга:

- минимальный список документов;

- быстрое рассмотрение заявки;

- отсутствие необходимости в залоге;

- налоговые преференции;

- программы господдержки и субсидирования.

Лизинг является гибким инструментом. Именно поэтому предпринимателям оформить лизинг проще, чем кредит, поскольку у лизинговых компаний требования мягче, чем у банков. График платежей может быть подобран с учетом сезонности бизнеса лизингополучателя: зачастую лизинговая компания готова получить первый взнос, только после того, как взятое в лизинг имущество начнет приносить прибыль клиенту. Подобные условия с кредитом практически невозможны. При этом кредит также обладает преимуществами.

Плюсы кредита:

- большой выбор кредитных продуктов;

- приобретенное имущество сразу переходит в собственность покупателя;

- нет первоначального взноса, исключение – автокредитование;

- в случае расторжения договора выплаченная сумма учитывается при расчете.

Что означает купить в лизинг: нюансы сделки

Для расторжения договора достаточно пропустить лишь два платежа

Поэтому при оформлении сделки важно внимательно изучать условия.. Типы лизинговых платежей:

Типы лизинговых платежей:

Регрессивный: подразумевает постепенное уменьшение размера платежа;

Аннуитетный: равные платежи в течение всего срока;

Сезонный: график платежей определяется сезонностью бизнеса.

Другие важные нюансы:

- Первоначальный взнос;

- Ставка удорожания;

- Условия досрочного выкупа: в некоторых случаях при этом назначаются штрафы;

- Требуется ли оформление страхования;

- Контроль со стороны лизингодателя;

- Дополнительные условия по сервису оборудования или обучению сотрудников.

Все санкции к лизингополучателю указываются в договоре. Он может быть расторгнут не только при пропуске платежей, но и при нарушении любого условия.

Итог

Итак, наш сравнительный анализ показал, что и для ООО, и для ИП, и для всех других форм предпринимательской деятельности, лизинговые договора более выгодные. Хотите знать почему, читайте выводы ниже:

- Доступность. Даже при условии низкого дохода, вы сможете купить новые виды техники, любые автомобили, оборудование для ресторанов, любые дорогие станки для организации или производства, арендовать помещения и т.д.;

- Доход. Это идеальный вариант для физ.лиц, которые получают «серую» зарплату;

- Экономия средств. Вы получите машину, не обременяя себя убытками – расходами на ремонт, автостраховку, рисками на случай угона;

- Принятие решений. Вашу заявку рассмотрят молниеносно, то есть, вам не придется целый месяц ждать решение банка;

- В любой момент договор можно расторгнуть (но деньги не возвращаются), а по его завершении, вы вольны передать отслужившую свое «старушку» обратно.

Особенности оформления лизинга для организации не сильно отличаются от условий для физ.лиц, только бумажек нужно собрать немного больше. В остальном – требования не завышаются, решение чаще всего выносится положительное.

Ну что же, мы рассмотрели различия между автокредитом и лизингом, теперь вы знаете, чем они отличаются, а теперь, давайте наглядно разберем, что же выгоднее.