Вексельные расчеты

Прежде всего, если вы пользуетесь услугами банка, то за инкассирование финансовое учреждение потребует определенную комиссию, как правило, от 1 до 3% от заявленной суммы. Домицилиат, в нашем случае банк, выполняет платежные поручения своего клиента. Как правило, тогда в самом векселе указывается, что будет происходить платеж именно в банке.

Постсоветское пространство практически не использует выплату по векселям через банковские отделения. Как и многие мои коллеги, я считаю, что гораздо популярней соло-векселя, которые оплачиваются теми же юридическими и физическими лицами, которые их выписали.

Как наращивают капитал все участники рынка

Рано или поздно банк принимает решение провести эмиссию – выпустить одноразовую партию векселей для реализации с целью дальнейшего выкупа у клиентов. Подобная практика хороша для финансовой организации – помогает оперативно привлечь большой объем денежных средств. Используют в странах с высокой оперативностью операций и достаточно неустоявшимся законодательным полем фьючерс на казначейский вексель, что предусматривает выход на рынок вновь эмитированного векселя, разумеется, с дисконтной процентной ставкой.

Вспомните былые 90-е; многие именно на такой схеме хотели «сколотить» миллионы, но, к глубокому сожалению, как правило, только приобрели нервные расстройства. Сегодня ситуация вышла в белое поле и стала намного оптимистичней.

Рассматривая финансовые инструменты, которые в приоритете работы венчурных фондов, остановлюсь на векселях или закладных документах. Средний показатель их доли в чистых активах таких организаций – не менее 30%.

На сегодня правила расчета по векселям строго регламентируются такими документами:

- Конвенция ООН о международных простых и переводных векселях;

- ФЗ «О переводном и простом векселе»;

- Ряд нормативных положений и постановлений Правительства РФ.

Примеры использования

Несколько примеров использования векселей.

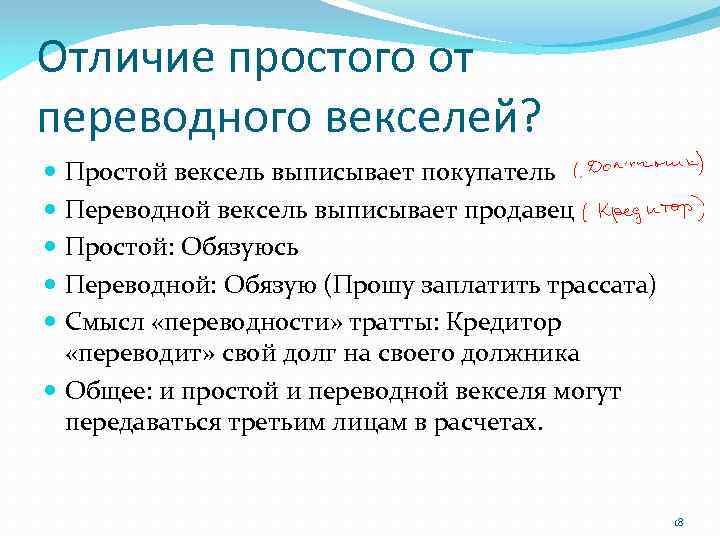

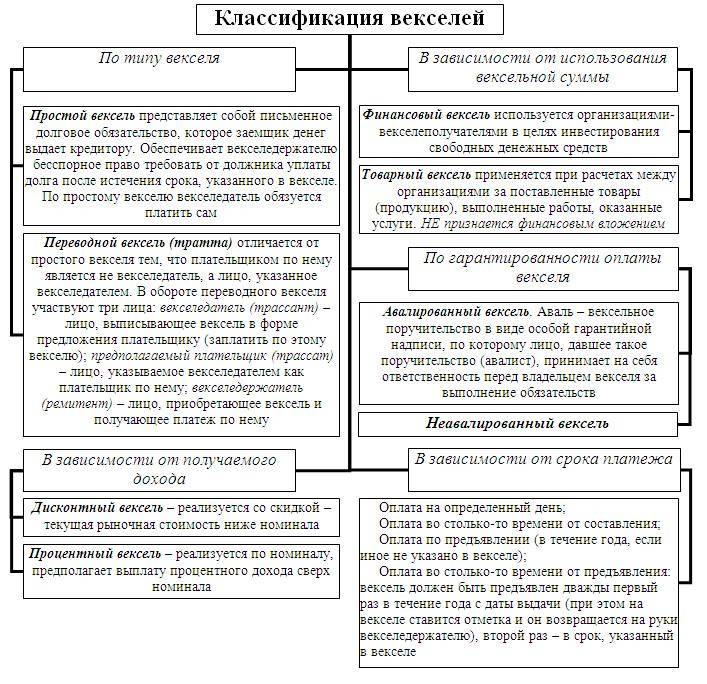

Простой вексель

Компания покупает у поставщика партию товаров на 100 000 руб. Фирма платит сразу 20 000 руб., а остальные 80 000 руб. через 3 месяца. В таком случае фирма выписывает бумагу с пометкой, что вернёт оставшиеся 80 000 руб. через 3 месяца.

Переводной вексель

Михаилу необходимо срочно привлечь дополнительный капитал в свой бизнес. Он обращается к Ивану с просьбой одолжить 100 000 руб. Иван соглашается, и Михаил выписывает вексель, но в качестве плательщика по долгу указывает не себя, а своего брата Андрея. При этом предварительно Андрей должен дать согласие на выплату денежных обязательств Михаила. Таким образом, когда наступает дата погашения, Иван требует долг уже не с Михаила, которому одалживал денежные средства, а с Андрея.

Процентный вексель

Похож по своему принципу работы на простой вексель. Единственное отличие состоит в том, что процентный вексель подразумевает под собой возврат денег в большем размере, чем был выдан ранее. Проще говоря, компания берет в долг 100 000 руб., а через 3 месяца должна вернуть уже 120 000 руб. Разница в суммах (начисленный процент) – это и будет доходом векселедержателя.

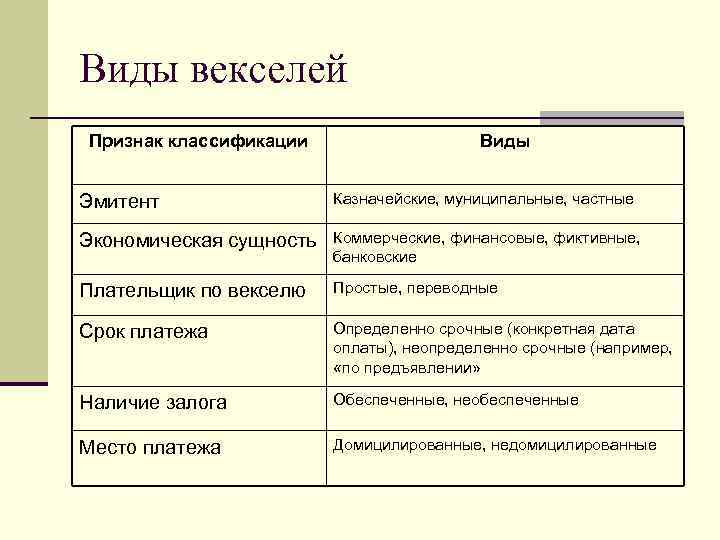

Разновидности векселей

Кроме классификации векселей по видам дополнительно они могут быть разделены по формам:

Коммерческие (товарные) — документы, предназначенные для обеспечения сделок продавцов и покупателей.

Финансовые — позволяют предприятиям получать ссуды и кредиты от других предприятий.

Бланковые — документы для торговых сделок, когда цена на товар или услуги еще не установлена или может измениться. В этом случае покупатель, полностью доверяя продавцу, заверяет своей подписью незаполненный бланк, который будет заполнен позже последним.

Дружеские — векселя, которые выдаются только тем, кто заслуживает безусловного доверия.

Бронзовые — документы без реального обеспечения, выписанные на вымышленные лица или предприятия. Такие векселя нередко используются просто для банковского учета или искусственного увеличения долгов у банкрота.

Обеспечительные — векселя, выдаваемые для обеспечения ссуды или кредита заведомо ненадежного заемщика. Такой документ обычно хранится на депонированном счету у должника и не предназначен для оборота. По осуществлении расчета по кредиту вексель погашается.

Ректа-вексель (именной) — ценная бумага, у которой векселедатель отнял его основное свойство: передачу другому лицу.

Сфера использования

Рассматриваемый документ имеет высокую распространенность в сфере кредитования финансовых организаций, компаний и рядовых граждан. Долговые обязательства, полученные согласно данному документу, имеют большую силу в сравнении с обычным договором. Также довольно часто векселя используются в сфере коммерческой деятельности. Составление данного документа позволяет покупателю получить отсрочку платежа за полученную продукцию. Нужно отметить, что при составлении этого документа долг не подлежит начислению процентов. Помимо этого, следует сказать о том, что векселедержатель имеет законное право продать данный документ как частным лицам, так и банковской организации. Передача бланка подразумевает передачу долга третьим лицам.

В банковском деле, использование векселей позволяет привлечь дополнительные денежные ресурсы. Этот же метод используется крупными компаниями с целью увеличения уставного фонда. Специалисты в области инвестиционной деятельности отмечают выгодность применения векселей. Использование данных ценных бумаг сопровождается минимальными рисками потери денежных средств.

Вексель – это долговая бумага, удостоверяющая право держателя требовать определенную сумму долга спустя определенное время в оговоренном месте у лица, выдавшего вексель

Передача прав

Для того чтобы передать третьему лицу данную ценную бумагу, необходимо внести новую информацию на обратную сторону бланка или добавочный лист. Для того чтобы передать все права, связанные с требованием долговых обязательств, следует указать реквизиты нового векселедержателя. Факт передачи должен быть заверен личной подписью текущего владельца бумаги. Нужно отметить, что частичная передача долговых обязательств не допустима. При необходимости фиксации факта о том, что данный документ не подлежит передаче данным лицам, вносится отметка «не по приказу».

Отдельного внимания заслуживает процедура поручительства по ценным бумагам или аваль векселя. Авалирование векселя обозначает добровольное возложение денежных обязательств на физическое лицо или организацию

Важно обратить внимание, что данный документ не может быть оформлен на лица, несогласных нести финансовую ответственность. Для того чтобы документ получил законную силу, необходимо внести ряд дополнительных сведений

Платеж

Срок действия данного документа начинается с момента составления бланка и заканчивается днем полного покрытия долговых обязательств. Порядок погашения займа и срок, отведенный для этой цели, указываются в самом акте

При составлении бланка очень важно указать порядок возврата денежных средств. Это может быть как окончание определенного периода, так и конкретный день

Отсутствие отметки о сроках покрытия долговых обязательств позволяет векселедержателю в любой момент востребовать возврат кредита.

Важно обратить внимание на то, что данная финансовая операция может стать источником дополнительного дохода. Приобретение таких бумаг до окончания срока платежа получило название «Учет векселя». Суть этой операции – досрочная продажа ценных бумаг по меньшей цене в сравнении с размером долга

Суть этой операции – досрочная продажа ценных бумаг по меньшей цене в сравнении с размером долга.

Протест

При невыполнении обязательств со стороны векселедателя, держатель документа может обратиться к нотариусу для инициации процедуры протеста. Инициировать эту процедуру можно спустя сутки после того как окончится срок, указанный в документах. Обращение к нотариусу позволит грамотно составить требования к дебитору. В случае отказа оплатить долг, составляется специальный акт, а в сам документ вносится дополнительная информация.

Далее данные документы передаются в судебные органы для открытия соответствующего дела

Важно обратить внимание, что в случае с вексельными сделками, у суда отсутствует необходимость в проведении дополнительного расследования. При неуплате долга, суд обязывает векселедателя вернуть денежные средства вместе с процентами, за каждый день просрочки

Обратите внимание, что вексель – это не кредитный договор и не долговая расписка в том плане, что документ не привязан к займу или иной сделке

Какие еще бывают разновидности

Помимо основной, есть дополнительная классификация.

Именные (ректа-вексель)

В именной ценной бумаге указано имя владельца и оговорка «не приказу», которая запрещает передачу векселя третьей стороне.

Банковские

Должником является банк. Заключение банковского векселя возможно только после размещения вкладчиком денежных средств на депозит.

Казначейские

Вексель выпущен государством. Как правило, с целью получения дополнительного финансирования национальных проектов. Срок действия – 3–12 месяцев.

Коммерческие

Товарный вексель (коммерческий) представляет собой гарантию того, что покупатель обязательно заплатит в будущем за товар, полученный от продавца (поставщика).

Финансовые

Необходимы для оформления займов. Одна сторона сделки получает от другой стороны денежные средства, выдавая взамен вексель. Тем самым дает гарантированное письменное обязательство на возврат долга.

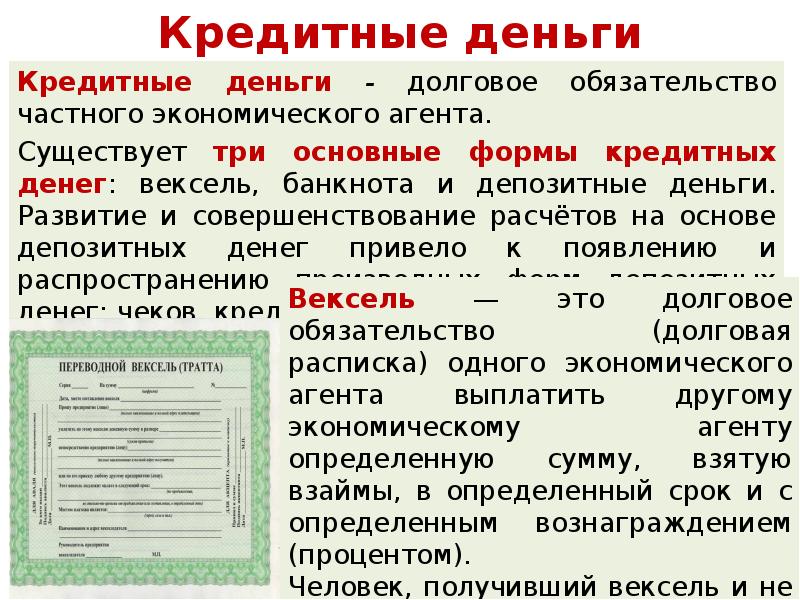

Кредитные

Кредитный вексель в экономике – это разновидность финансирования коммерческими банками бизнеса без предоставления последним дополнительного обеспечения по банковскому кредиту.

Если кратко, то правила оформления кредитов допускают возможность принять вексель в качестве залога и рассматривать его как гарантию, что фирма обязательно вернет деньги.

Процентные

Процентный вексель – это письменный долговой документ, в котором указывается процентная ставка. Таким образом, общий платеж состоит из вексельной суммы и суммы процентов.

Дружеские

Составляются между двумя сторонами сделки для повышения своей платежеспособности перед банком. Смысл в том, что каждая сторона сделки одновременно становится и должником, и заемщиком. По такому дружескому векселю взаимных денежных расчетов не производится.

Бронзовые

Бронзовый вексель очень похож по своим свойствам на дружеский. Разница лишь в том, что он выписан на вымышленное лицо. Чаще всего создание бронзовых векселей необходимо для фиктивного увеличения денежного оборота в компании. Например, для получения дополнительных средств в коммерческом банке.

Вексель на предъявителя

Дает право требовать возврат долга по нему любому лицу, у кого находится данный вексель.

Существует также разделение векселей по срокам платежа:

«По предъявлении»

Вексель погашается в течение года с даты, следующей за днем его составления.

«Во столько-то времени от предъявления»

Как только поступит требование по возврату долга, плательщик отсчитывает срок, который указан в векселе, после чего производит оплату. У должника есть время, чтобы подготовиться к выплате средств.

«Во столько-то времени от составления»

Дата совершения платежа по векселю определяется от даты его составления.

«На определенный день»

Векселедержатель предъявляет вексель к погашению строго в определенную дату, либо на следующий рабочий день, если дата оплаты долга приходится на выходной.

Отличительные особенности векселя

Отличительные особенности векселя заключаются в следующем:

Абстрактность векселя. То есть обязательства по векселю имеют только денежное выражение и напрямую никак не связаны с конкретными обязательствами векселедателя.

-

Возможность передачи сторонним третьим лицам без документального фиксирования такой операции;

Бесспорность векселя. То есть требования по векселю являются безусловными к исполнению и реализуются в полном объеме.

Солидарность векселя. То есть ответственность по векселю несут все лица, участвующие в исполнении и обороте векселя.

Документарность векселя. То есть вексель оформляется в виде бланка строгой отчетности в бумажной форме.

В случае неуплаты задолженности в предусмотренный срок не требуется никаких судебных разбирательств. В этом случае достаточно совершить нотариальный протест.

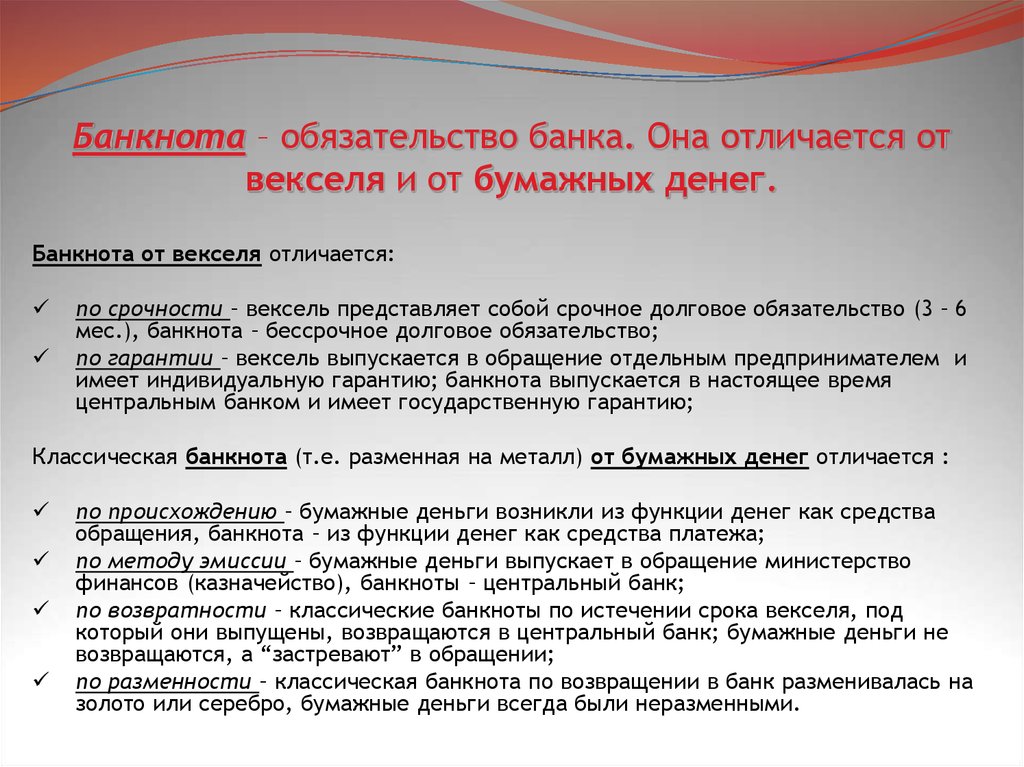

Бумажные деньги

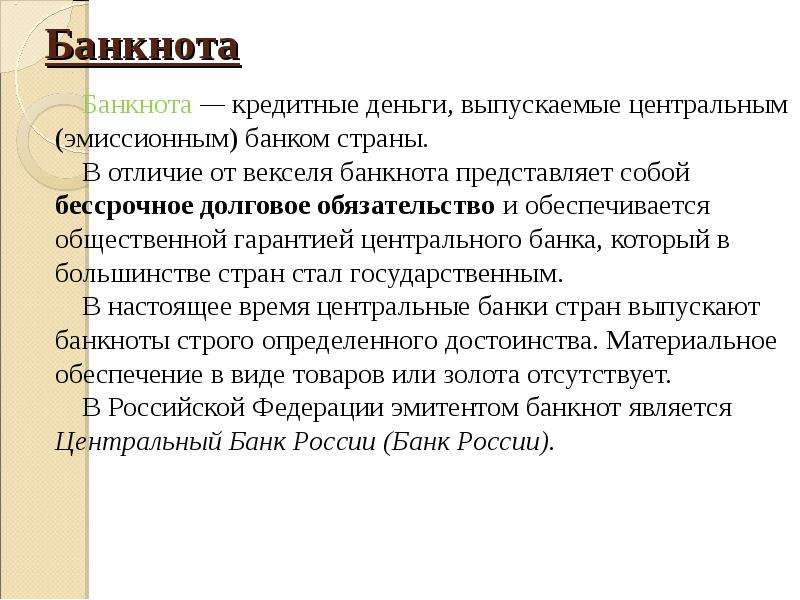

По существу банкнота — это вексель на банкира. Значит, классическая банкнота имела двоякое обеспечение – вексельное (товарное) и золотое (золотой запас банка). Не обеспеченная золотом эмиссия называлась фидуциарной (базирующейся на доверии). Со временем банкнота все больше становилась похожа на бумажные деньги. Сегодняшние деньги во всем мире не обеспечены золотом. Поэтому национальная валюта является законным платежным средством только в пределах данной страны.

Выпущенные в 1993 г. в нашей Республике тенге являются одновременно и бумажными и кредитными деньгами – банкнотами (правда, не классическими), поскольку они являются безусловным обязательством Национального банка Республики Казахстан и обеспечиваются всеми его активами.

Обращение депозитных денег, создаваемых на основе банковских вкладов и безналичных расчетов, связано с чеком. Чек – это письменный приказ владельца счета банку уплатить наличными и перевести на счет подателя чека указанную в нем сумму денег.

В основном чеки бывают денежными и расчетными. По денежным чекам получают наличные деньги в банке. Расчетные чеки носят характер ордера. Владельцам счета выдаются специальные чековые книжки. Чеки из расчетных чековых книжек используются для расчетов за приобретаемые товары и оказанные услуги.

В Республике Казахстан использование расчетных чеков в 1993 г. временно приостановлено. Причиной тому явилось появление фальшивых чеков и другие махинации.

Полноценному восстановлению системы расчетов чеками препятствуют отсутствие доверия к данному виду платежного инструмента ввиду негативного опыта прошлых лет, а также стремление банков сразу перейти к современному инструменту — пластиковой карточке.

Таким образом, переход от металлических денег к бумажным обусловлен рядом причин.

1. Металлическое денежное обращение обходится слишком дорого и с развитием капитализма становится по существу невозможным, так как добыча драгоценных металлов отстает от роста потребности хозяйства в средствах обращения. Замена металлических денег бумажными знаками стоимости способствует экономии издержек денежного обращения.

2. Стирание и естественный износ монет.

3. Порча монет государственной властью (ремедиум) и фальшивомонетчиками (начиная с рабовладельческого строя).

Выпуск бумажных знаков стоимости для покрытия государственных расходов (так, для финансирования войны за независимость в Северной Америке были выпущены “континентальные деньги” в таком количестве, что за воз провианта отдавали воз бумажных денег).

Перейти на страницу: 3

Отличие банкноты от векселя и от бумажных денег

При сравнении

тех или иных понятий, в первую

очередь следует понять, что и с чем

сравнивать. В первом разделе приведено

определение понятия “банкнота”,

теперь рассмотрим более подробно: что

такое “вексель” и “бумажные деньги”.

Вексель

– это письменное долговое обязательство,

строго установленной законом формы,

дающее его владельцу (векселедержателю)

бесспорное право по наступлении

срока требовать от должника (векселедателя)

уплаты указанной денежной суммы .

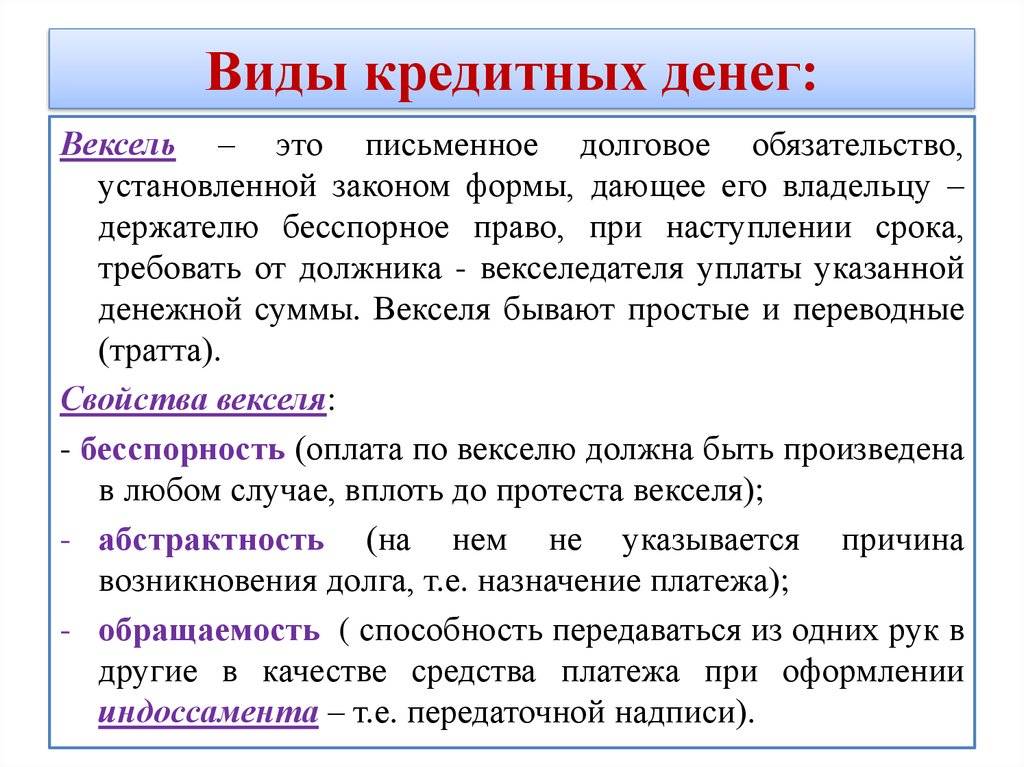

Вексель имеет следующие особенности:

- Абстрактность – обязательство без указания причины его возникновения;

- Бесспорность – отсутствует возможность отказаться от уплаты по обязательству;

- Обращаемость – возможность передавать вексель третьим лицам.

Основными

отличиями банкноты от векселя является,

что:

- По векселю должником является фирма, частное лицо, по банкноте – Центральный банк (эмиссинонный);

- Банкноты имеют общественную гарантию в виде хранящихся в банке ресурсов, поэтому они выступают как общественные кредитные деньги, обладающие особым качеством – всеобщей обращаемостью. Вексель же имеет лишь частичную гарантию и не является всеобщим платежным средством.

- Банкнота – бессрочное обязательство. Обращение векселей ограничивается сроком их платежа.

Бумажные

деньги – это денежные знаки (знаки

стоимости), наделенные принудительным

номиналом, обычно неразменные на металл

и выпускаемые государством для покрытия

своих расходов. Основными свойствами

бумажных денег являются:

- Отсутствие собственной стоимости;

- Эмиссия бумажных денег связана не только с реальными потребностями оборота, но и с растущими непроизводительными расходами

- На бумажные деньги не действует механизм стихийного регулирования денежного обращения, так как бумажные деньги не выполняют функцию сокровища.

- Возможность обесценивания по причине нарушения закона денежного обращения.

Основными

отличиями банкнот от бумажных денег

являются:

- Субъект выпуска – банкноты выпускались только банком, бумажные деньги могут помимо банка выпускаться Государственным казначейством или министерством финансов;

- Обеспеченность – бумажные деньги не размены на металл и, как правило, не обеспечены. Банкноты же в момент выпуска имеют золотое или вексельное обеспечение;

- Различие в процедуре и порядке выпуска – классическая банкнота выпускалась в порядке кредитования товарооборота, бумажные деньги выпускались первоначально для покрытия дефицита бюджета.

Переход эмиссии банкнот под

контроль государства постепенно стирает

грань между банкнотами и бумажными

деньгами. Технически банкнота исполняется

на бумаге и в сфере обращения

заменяет металлические монеты. Поэтому

она воспринимается как бумажные

деньги, выступающие заменителями золота.

Этому способствует также то обстоятельство,

что объем эмиссии банкнот

определяется не только суммарной ценностью

векселей, предъявленных к учету,

но и величиной расчетов в той

сфере товарного обращения, где

векселя не действуют, а используются

наличные деньги. Сфера банкнотного

обращения оказывается той областью,

где металлическое обращение

и обращение кредитных денег

действуют совместно, посредством одного

и того же орудия обращения. Поскольку

банкнота заменяет вексель, она является

кредитными деньгами, поскольку она одновременно

заменяет золото в обращении, она является

представителем металлических денег.

Если государство выпускает в обращение

неразменные банкноты, они превращаются

в государственные бумажные деньги. Это

в том числе приводит к тому, что понятия

смешиваются, поскольку речь идет об одной

и той же форме денег, только применительно

к разным обстоятельствам. Когда имеет

место здоровое денежное обращение, банкнота

служит формой кредитных денег, предназначенных

для выполнения главным образом функции

средства обращения. Но когда государство

злоупотребляет своим правом эмиссии,

приостанавливает или прекращает размен

банкнот на золото в силу тех или иных

обстоятельств, банкноты вырождаются

в государственные бумажные деньги, не

имеющие прочной связи ни с металлическими,

ни с кредитными деньгами.

Типы векселей

Вовсе не надо быть дипломированным финансистом, чтобы разобраться в тонкостях и принципиальных различиях этих ценных бумаг. Все просто -различаются они между собой способом взыскания. Вместе с этим большим удивлением может стать тот факт, что официально признается и дружеский вексель. Хоть он и имеет в основе реальную операцию и подписывают документы близкие люди, доверяющие друг другу, получить по нему выплату все же возможно. Представьте, руководитель фирмы выдал всем своим сотрудникам вексель на одинаковую сумму, который заканчивается в один и тот же срок. Ситуация слегка напоминает сюжет фантастического фильма, но вполне может иметь место. Вместе с этим чаще встречаются ордерные, именные и на предъявителя.

Именные

Указывается имя конкретного лица, которое имеет право потребовать долг. Таким документом «пользовались» (думаю, что сегодня тоже не брезгуют возможностью) неудачные картежники, проигрывая все в блэк-джек или преферанс. Ректа-документ оформляется быстро, содержит все нюансы о кредиторе, указывает, когда можно требовать долг, а также может содержать и дополнительный пункт о процентах. Кстати, иногда проводится цессия – операция по смене владельца.

Ордерные

Ордерный вексель указывает не получателя долга, а самого должника. Как правило, такой способ используется в случае длительного обихода документа. Такие бумаги смело можно передавать по индоссаменту, то есть менять фактического держателя. Этот подход (что вполне разумно) предусматривает одинаковую, я бы даже сказала солидарную ответственность. Встретить в обиходе подобные документы сложно, что, прежде всего, продиктовано финансовой нестабильностью и высоким чувством недоверия.

На предъявителя

Разгадывая кроссворды, мы часто встречаем вопрос: «Вексель на предъявителя». Подходящее слово – ависта. Этот документ для денежных расчетов, подразумевающий оплату долга на имя человека, который непосредственно предъявляет документ, а не на то имя, которое указано в тексте ценной бумаги.

Преимущества векселя на предъявителя:

- Сокращение времени получения долга;

- Упрощение юридических процедур, особенно в случае смерти кредитора или вступления в права собственности его наследника.

И, разумеется, достаточно часто, благодаря литературе и некоторым художественным фильмам описывается понятие «бронзового векселя». Означает оно, что документ не несет под собой никакой материальной основы, что получение долга фактически нереальное.

Что такое вексель

В товарных отношениях первой ценной бумагой, которая дала начало всем другим видам подобных финансовых инструментов, является вексель. Это документ, который выпускается и контролируется специальной отраслью законодательства – вексельным правом, а налогообложение регулируется налоговым кодексом РФ. Вексель – это ценная бумага, служащая подтверждением долга одного лица (векселедателя) второму лицу (векселедержателю). Выпуск, выдача весельной бумаги первому владельцу называется эмиссией.

Это один из старейших финансовых документов. Прототипы его отмечают еще при древних римлянах и жителях Римской империи. Возникла первая форма долгового обязательства, получившего название вексельного документа, в Италии 18 века. Большая часть терминов, которые связаны с бумагой, имеют итальянское происхождение. Гибкость и удобство документа привели к его повсеместному распространению. Сегодня этот финансовый инструмент получил широчайшее применение и в России.

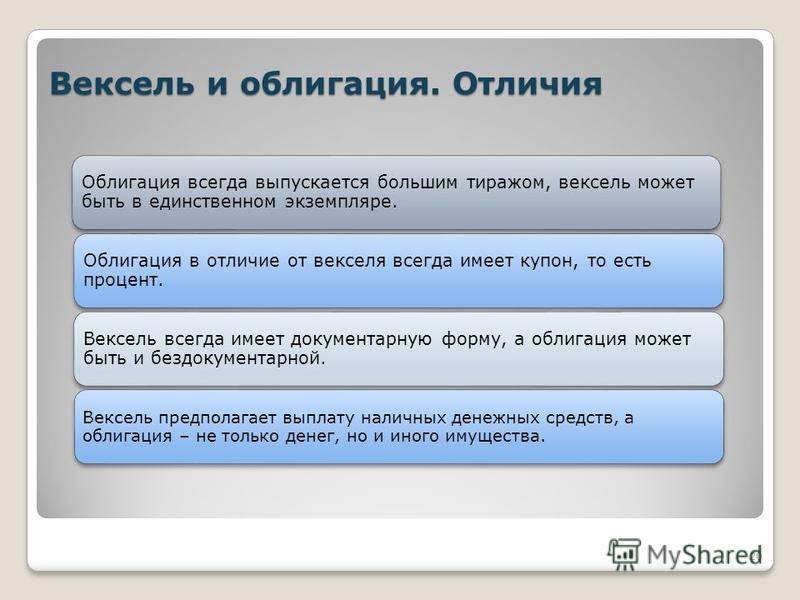

Значимое отличие векселя от облигации в том, что предмет долга в первом инструменте – денежные средства, а во втором – доля участия в капитале акционеров. Есть еще признаки, посредством которых бумаги отличают между собой:

- Каждая облигация непременно должна быть подвергнута государственной регистрации.

- Вексельным документом можно рассчитываться вместо наличных денежных средств, с облигациями это невозможно.

- Облигации формируются по правовому механизму купли-продажи, а вексельный документ – передачей по распоряжению текущего владельца.

Определены такие характеристики финансового инструмента:

- абстрактность;

- бесспорность обязательств;

- безусловность;

- простота, отсутствие лишней информации, использование только обязательных реквизитов;

- формализм;

Характеристика «абстрактность» означает, что в расписке нет указания на соглашение, ставшее основой вексельного документа. На платеж не влияют обязательства между субъектами. Характеристика «безусловность» означает отсутствие любых условий по выплате. Никакие условия не могут отменить уплату денежных средств векселедержателю, оговоренную в такой расписке.

Форма и реквизиты векселя

Строго установленная форма является обязательным признаком долгового инструмента. Под формой понимают способ фиксирования прав, удостоверенных им. Только при составлении по определенным правилам приобретается юридическая сила и свойства. Реквизиты векселя относятся к элементам формы и не могут отличаться от установленных порядков.

Обязательные реквизиты тратты (переводной формы), определяемые вексельным законодательством России, включают:

- обозначение «вексель» в тексте;

- предложение оплатить указанную сумму денег, которое ничем не обусловлено;

- имя плательщика (трассата);

- срок платежа;

- имя получателя долга;

- данные о месте и дате написания долгового обязательства;

- подпись лица, выдающего вексельную бумагу.

Банкнота: понятие, основные признаки

Существует

несколько понятий слова “банкнота”.

Банкнота, как мы ее понимаем в обиходе,

это наличные деньги, воплощенные в бумаге

и краске. Если же рассматривать данное

понятие со стороны мировой экономики,

банкнота – это форма кредитных денег,

которая имеет ряд отличий от денег бумажных.

Рассмотрим каждое из определений.

Банкно́та—

в широком смысле слова денежный знак, изготовленный из бумаги, плотной ткани (обычно шёлка), металла либо пластика, обычно прямоугольной формы;

в узком— банковый билет крупного номинала (в отличие от казначейского билета мелкого номинала либо разменного знака, заменяющего

собой разменную монету).

Банкноты

ранее выпускались и государственными,

и частными банками и финансовыми компаниями, в настоящее

время— центральными банками государств

и обязательны к приёму на всей их территории

наравне с монетами.

Самыми

древними банкнотами являются китайские. Их начали выпускать ещё в VIII веке. В СССР, начиная с 1924 года и вплоть до 1992 года, бумажные денежные знаки достоинством

до 10 рублей (одного червонца) выпускались казначейством и именовались Государственными казначейскими

билетами, от 10 рублей и выше— Госбанком и именовались Билетами Государственного

Банка СССР.

С научной

точки зрения, банкнота представляет

собой кредитные деньги, выпускаемые

Центральным банком путем переучета

векселей и кредитования различных

организаций и государства. Изначально

банкноты выпускались коммерческими

банками и представляли собой

вексель банка. Их появление связывалось

с необходимостью замены долгового

обязательства в форме коммерческого

векселя на вексель, выпущенный банком,

который обладал более высоким доверием,

чем его предшественник. В отличие от векселя

банкнота представляла собой такую разновидность

наличных денег, которая могла осуществить

акт немедленного платежа, в том числе

и дробными частями. Со временем, закрепления

монопольного права выпуска банкнот за

эмиссионными (банками) придало банкнотам

общественную государственную гарантию.

Вместе с тем, они превратились в бессрочные

долговые обязательства, обладающие всеобщей

обращаемостью, то есть превратились в

обязательные в приему законные платежные

средства на всей территории отдельно

взятого государства.

Первые

банкноты как разновидность кредитных

денег стали известны с конца

XVII в. и имели двойное обеспечение:

золотое, так как золотой запас

эмиссионных банков обеспечивал

их обмен на золото, и товарное, поскольку

их эмиссия производилась на основе

коммерческих векселей. Такие банкноты

назывались классическими и обладали

высокой надежностью и устойчивостью.

В связи с этим классические банкноты

были в состоянии выполнять функцию

простого сохранения стоимости, присущую

полноценным деньгам, через механизм

их размена на драгоценный металл

(золото, серебро). В условиях свободного

размена банкнот на золото количество

разменных банкнот, находящихся

в обращении, должно быть равно количеству

золота, необходимого для обращения.

При этом каждая банкнота являлась

представителем обозначенного на ней

количества золота.

В отличие

от классических, у современных банкнот

отсутствуют оба вида обеспечения:

прекращен свободный обмен на

золото; в сфере обращения векселей

преобладают финансовые обязательства.

В настоящее время эмиссия

банкнот находится под полным

контролем государства, которое

берет на себя всю ответственность

за работу денежной системы.