Какой вариант выбрать

Для разных ситуаций используются формы получения кредитных средств. Главными факторами выбора являются цели заемщика, сроки в которые нужно получить средств. Также необходимо учитывать тонкости оформления и другие тонкости:

Кредит. Это один из самых универсальных финансовых инструментов. Но его оформления зачастую связано с большим количеством сложностей и требует времени на сбор необходимых документов. Кроме того, сроки принятия решений по кредитам достаточно велики могут составлять несколько дней и даже недель. В этот период банковские службы проверяют предоставленную заемщиком информацию и оценивают его параметры. Еще один недостаток – достаточно высокая вероятность отказа, причем причину его заемщику могут не оглашать.

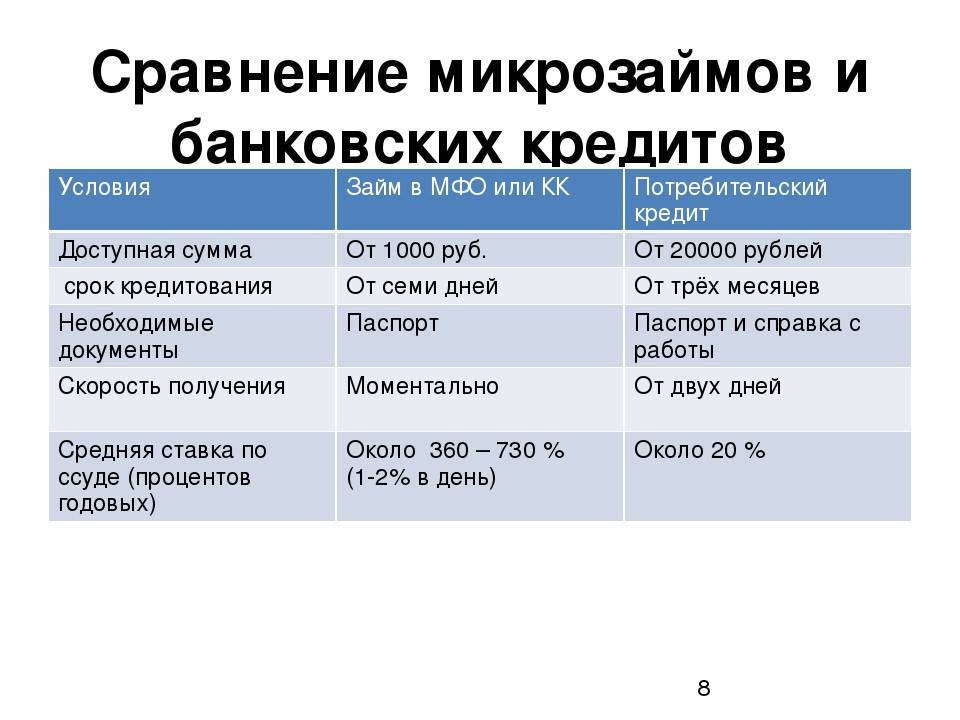

Займы и микрозаймы. Условия их оформления гораздо более гибкие, что делает их одним из самых доступных вариантов получения средств тогда, когда это действительно нужно. При этом сроки рассмотрения заявки минимальны, нет необходимости собирать большой пакет документов. Единственный недостаток – относительно небольшие суммы, которые можно получить путем микрозайма и достаточно высокие процентные ставки.

Ссуда. Получить ее гораздо сложнее, чем другие разновидности кредитов, это связано с ее безвозмездностью, что заметно повышает риск мошенничества.

Ипотека. Как и обычные кредиты такая сделка доступна только через банковские организации. Ипотечные кредиты требуют повышенной ответственности, так как их суммы всегда значительные, а сроки выплаты могут достигать 30 и более лет. При оформлении также потребуется собрать объемный пакет документов.

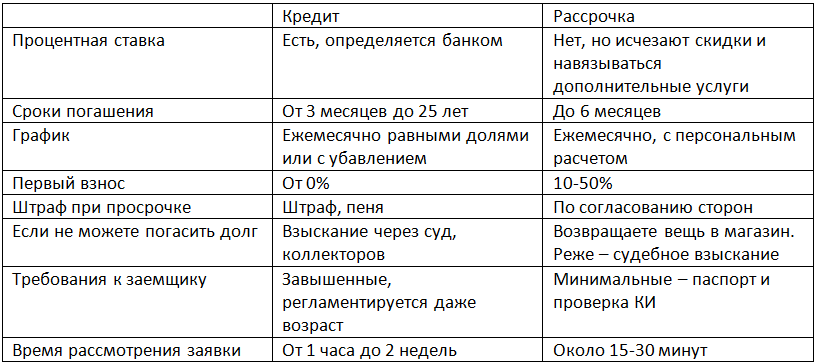

Рассрочка. Ее можно оформить при покупке товара через банк, либо, непосредственно, через магазин. Для покупателя это один из выгодных вариантов, так как нет лишних переплат

Важно учитывать, что зачастую при ее оформлении в договор вписывают дополнительные комиссии и другие платежи, которые не относятся к процентным. В результате «беспроцентная» рассрочка может обойтись дороже, чем микрокредит.

Зная особенности оформления разных видов кредитов, вы сможете сделать осознанный выбор и подобрать оптимальный инструмент для реализации конкретно ваших задач.

Где выгоднее получить финансы

Если вашей целью является получение крупной суммы, оптимальным решением будет обратиться в банк для оформления кредита. Лучше заранее собрать документы, которые могут понадобиться в банке для оформления такого договора, это заметно сократит время рассмотрения заявки. Но на быстрое принятие решения особенно относительно крупных сумм рассчитывать не стоит.

В чем отличие займа от кредита

Хотя понятия и имеют много общего, различать их нужно как минимум для того, чтобы не поставить себя в неловкое положение перед банковскими сотрудниками. Отличия кредита от займа заметить нетрудно, если расставить все особенности услуг кредитования по полочкам.

Цель оформления ссуды

Отличие займа от кредита, как покажет и таблица ниже, — в масштабе. Первое выдается для небольших нужд, например, срочно понадобились деньги, не получается быстро найти средства для отдачи долга, нужна дополнительная помощь до зарплаты. Со вторым понятием все сложнее.

Услуга кредитования занимает больше времени из-за сложной процедуры, она оформляется в форме ипотеки, в качестве помощи для покупки автомобиля, выплаты рассрочек и прочее. По факту цель одна — получение материальных благ (хотя в случае займа это не только деньги, но и ценности), но они разнятся по объему.

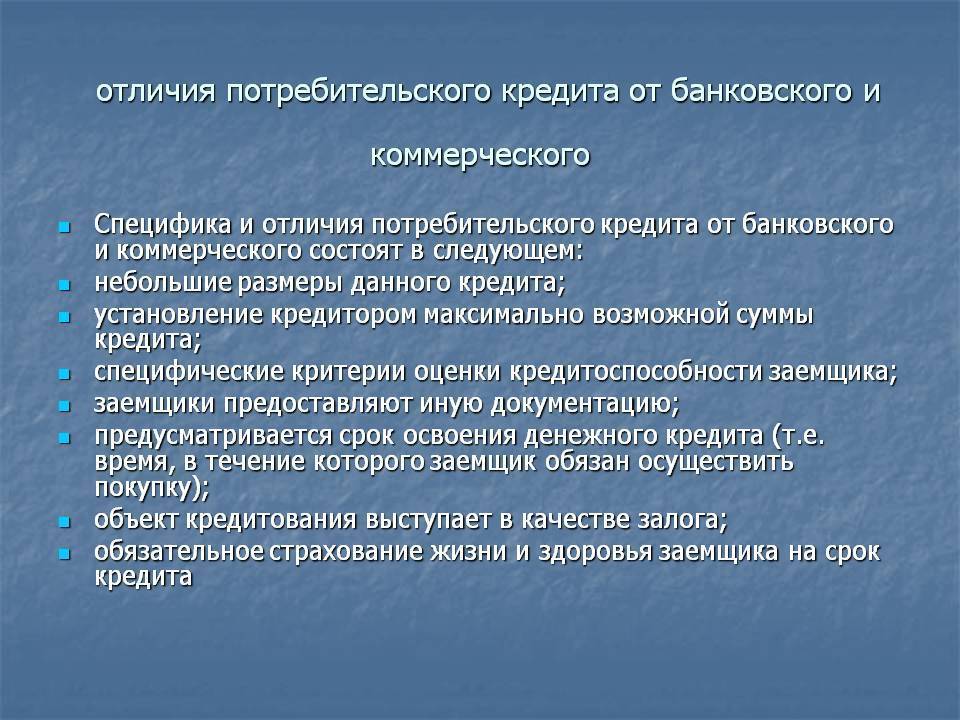

Потребительский кредит и кредитная карта: отличия

Потребительский кредит выдается единовременно – один раз всей суммой в виде наличных или безналичным переводом на счет клиента. Размер кредита зачастую выше чем лимит кредитной карты.

Лимит кредитной карты, чаще всего, небольшой, особенно в начале использования и тратить его можно не сразу, а по частям.

Процентная ставка

Первая форма кредита предполагает начисление процентов сразу после выдачи ссуды заёмщику и на всю сумму. Кредитные карты часто имеют льготный период, уложившись в который держатель карты избавит себя от уплаты процентов по кредиту, а после окончания льготного периода будет уплачивать проценты только на использованную сумму.

Пример 1: вы получили потребительский кредит на 100 000 рублей под 20% годовых на срок 1 год. Даже если вы потратили всего 10 000 от этой суммы процент будет начисляться на все 100 000, ежемесячный платеж – 10 000 в месяц, переплата – 20 000 рублей.

Пример 2: Вы получили кредитную карту с лимитом 100 000 рублей с годовой ставкой 30%. Потратили 1 числа 10 000 рублей в магазине, оплатили покупку с помощью терминала. У вас есть в среднем 55 дней на то, чтобы погасить задолженность, если срок вышел то начинают начисляться проценты на 10 000 рублей, а не на всю сумму лимита! Даже если растянуть оплату на год с момента траты, то переплата составит менее 1300 рублей.

Таким образом кредитная карта гораздо выгоднее если вам нужно немного денег на короткий срок. Однако если вам требуется крупная сумма на длительный срок, то выгоднее взять кредит, так как процентная ставка у него будет скорее всего ниже.

Комиссия

Выдача потребительского кредита не облагается комиссией, а вот за снятие денег с кредитной карты в банкомате банк чаще всего (но не всегда) берет от 1 до 5% от суммы. Есть исключения, некоторые банки выпускают специальные карты с которых можно снимать наличные без процентов.

Кредитная история и лимит

В отличие от потребительского кредита, использование «пластика» имеет преимущество в области оформления новой ссуды. По карте действует лимит кредитных средств, погасив который можно сразу воспользоваться новым кредитом. В случае получения потребительского кредита потребуется сновать подавать заявку и ждать ее рассмотрения.

Пользование

Оформление потребительского кредита означает фактически его использование, о чем свидетельствует мгновенное начисление процентов. Отказаться от наличной ссуды уже не получится. Кредитная карта с лимитом позволяет не тратить находящиеся на ней средства, а значит и не платить банку по процентной ставке. Единственными платежами в таком случае станут расходы на выпуск и обслуживание кредитки. Сам кредит можно использовать в любой период срока действия «пластика».

Отличие займа

Заем предполагает передачу денежных средств или материальных ценностей. Как и в случае с кредитом, смысл заемных и кредитных манипуляций одинаков. Он заключается в том, что физическое лицо или юридическая организация берет денежные средства и возвращает обратно через некоторое время в полном объеме или частями.

От кредита физическому лицу

Основная разница займа и кредита физическому лицу заключается в основном организаторе. Займы выдают не банки, а микрофинансовые организации или формирования, способные это сделать по ряду причин.

От кредита юридическому лицу

Природа кредита и займа для юридического лица почти не имеет отличий. Исключение составляет законодательство. Оно работает более жестко в отношении юридических организаций. Между заемодателем и заемщиком оформляют договор, подробно указывая все нюансы, иначе стороны могут оказаться юридически незащищенными.

Чем отличается потребительский кредит от потребительского займа

Можно сказать, что потребительский кредит мало отличается от потребительского займа, но разница существует. Если при оформлении кредитного договора с банками физическое лицо имеет возможность получить льготы или бонусы, то займы предполагают полное отсутствие льготных условий.

Можно выделить следующие отличия:

- выдачей кредитов занимаются банки;

- в сфере выдачи займов известны микрофинансовые организации;

- кредиты выдают на льготных условиях гражданам, которые подтверждают доход;

- микрофинансовые организации зачастую переводят деньги людям без постоянного трудоустройства.

Иногда займы выдаются физическими лицами друг другу, тогда они юридически выделяются в особую категорию.

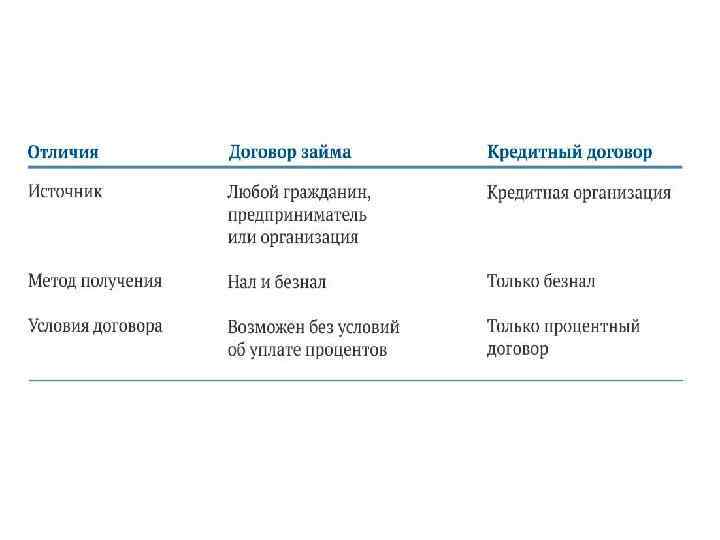

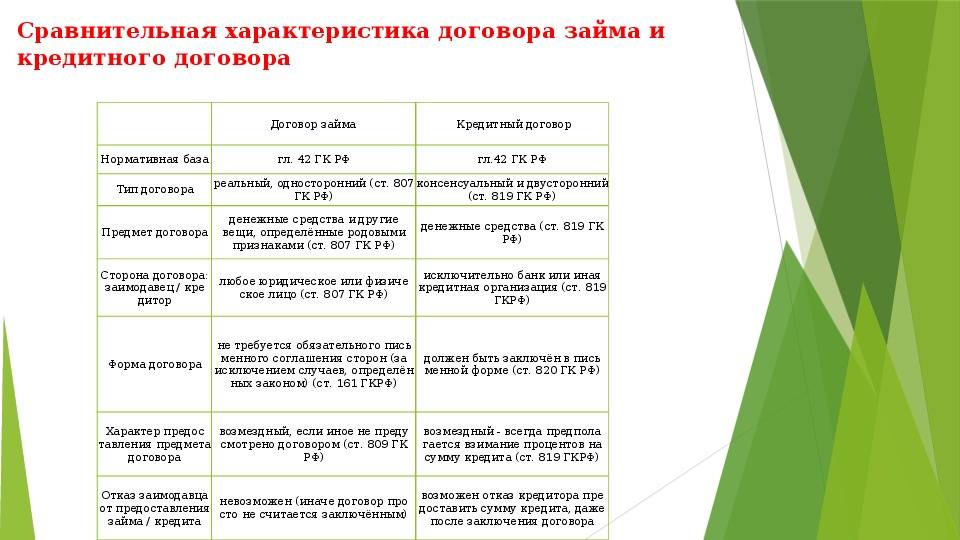

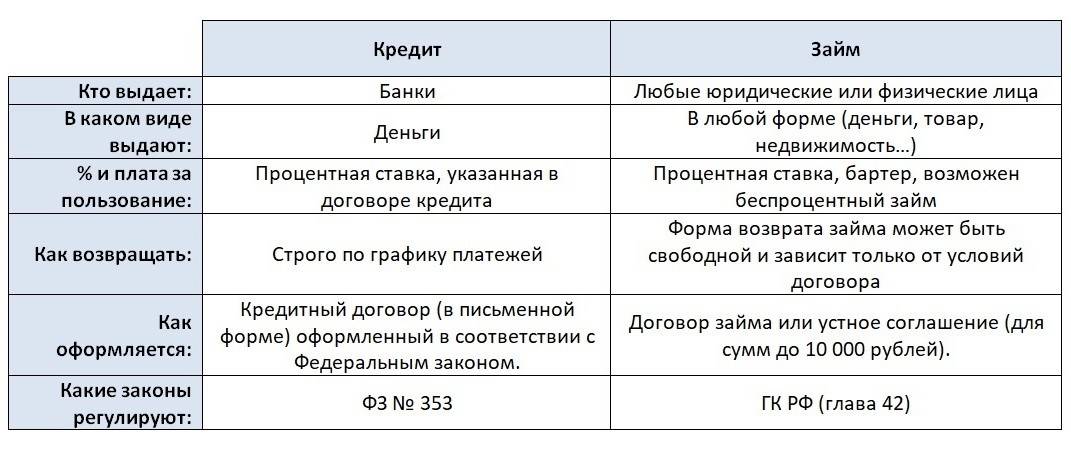

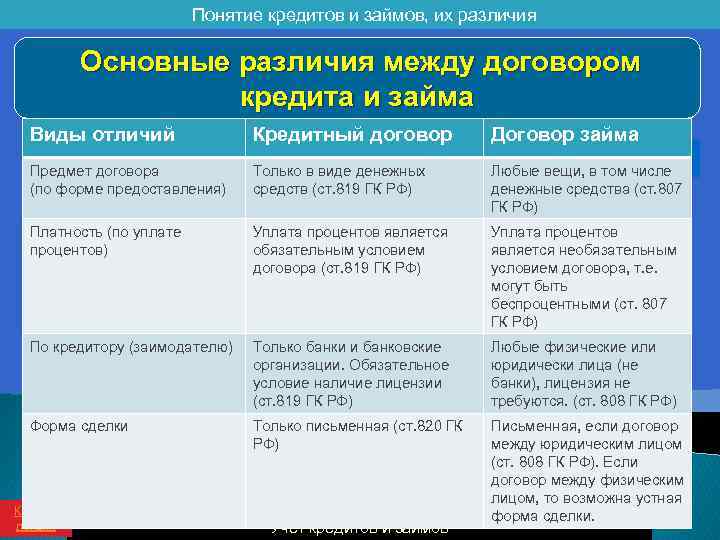

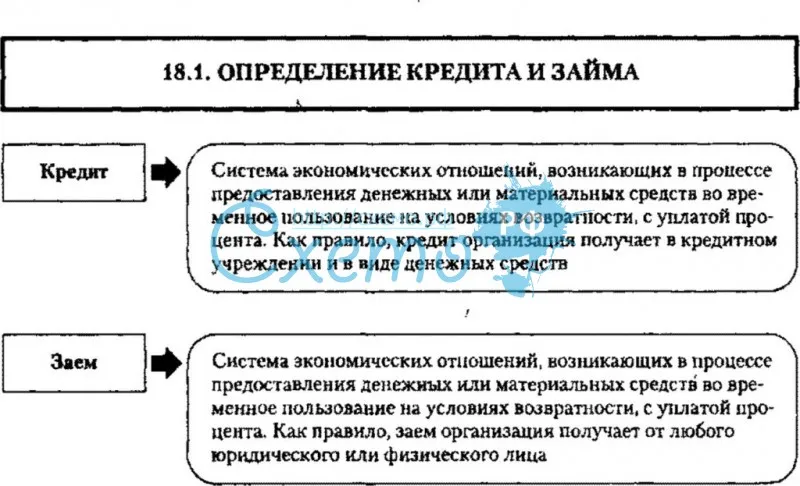

Разница между кредитом и займом

Чтобы было более понятно, различия между этими двумя понятиями мы сведем в таблицу

| Отличительная черта | Займ | Кредит |

|---|---|---|

| Сторона, которая выдает средства в долг | Выдается как физическим лицом, так и юридическим. Микрозаймы выдает только МФО. | Выдается только банковским учреждением, которое является юридическим лицом |

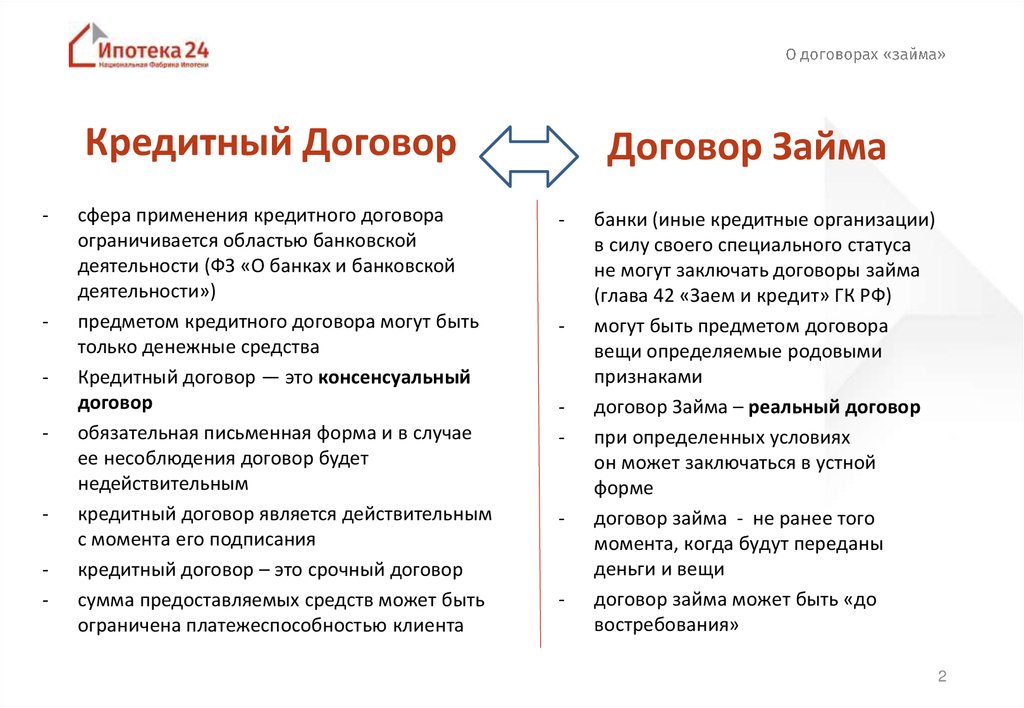

| Дата вступления договора в силу | Начинает действовать с момента передачи денежных средств, так как является реальным | Действует с момента заключения договора, так как является консенсуальным |

| Начисляемые проценты | Может быть беспроцентным | Всегда имеются проценты, устанавливаемые кредитором |

| Законодательное регулирование отношений | Регулируются Федеральными Законами, в том числе ФЗ-№151 «О микрофинансовой деятельности и микрофинансовых организациях» | Регулируется законами и актами ЦБ РФ |

| Заключение договора | Обязательно только в том случае, если сумма сделки превышает МРОТ в 10 раз | Всегда заключается кредитный договор |

| Форма выдачи | Может быть как в денежной, так и в имущественной форме | Только денежная форма |

| Срок погашения обязательств | Не всегда имеет определенный срок для возврата | Подлежит погашению в установленный договором срок |

| Вариант погашения | Возвращается единовременной выплатой в конце срока использования | Погашается частями (ежемесячно) в течение всего срока использования |

Что касается выгоды, то выгоднее, конечно, брать займы. Но это не относится к микрозаймам, которые выдают МФО, так как по ним установлены высокие проценты и короткий срок использования. Если клиенту необходима крупная сумма денег на более продолжительное время, то имеет смысл обратиться в банк для получения кредита, так как это будет безопаснее, да и проценты за пользование намного меньше, чем при обращении МФО.

Преимущества и недостатки

Если после ознакомления со сходствами и различиями займов и кредитов вы еще не можете решить, что вы хотите взять, посмотрите подробнее на плюсы и минусы этих двух способов.

Плюсы кредитов

- Банки выдают крупные суммы на длительный срок;

- Сколько банков – столько и условий кредитования. При желании можно подобрать идеальный вариант с относительно невысоким процентом;

- Возможно внесение большей суммы, чем сумма ежемесячного платежа и перерасчет кредита;

- Кредит можно погасить досрочно.

Минусы кредитов

- График погашения строго установлен по договору, за просрочку банк может назначить штрафы;

- Процедура рассмотрения заявки может растянуться на несколько дней, в зависимости от того, какая сумма вам необходима;

- Необходимо предоставить большой пакет личной информации и даже личной информации других людей (контактные данные);

- Подписывать документы нужно лично;

- Целевой кредит практически невозможно получить на руки и потратить самостоятельно. Например, при оформлении рассрочки на телефон, денег вы не увидите – они сразу пойдут на оплату товара;

- Банк может потребовать доказательства платежеспособности и все равно отказать в кредите, не объясняя причин. Особенно часто отказывают гражданам с чистой кредитной историей и гражданам других стран.

Банки редко идут на риски, поэтому предпочитают выдавать крупные кредиты проверенным клиентам – тем, кто уже пользовался услугами банка, имеет в нем зарплатную карту или в принципе хорошую кредитную историю.

Плюсы займов

- Отправить заявку можно онлайн, подавать нужно минимум документов, подписать бумаги можно из дома;

- Подтверждать доход не требуется;

- Заявку рассматривают очень быстро;

- Процент одобрения высокий, средства сразу переводят на карту;

- Средства выдают на любые цели.

Минусы займов

- Короткий срок возврата – чаще выдают займы “до зарплаты”, на месяц;

- Высокие процентные ставки;

- Просрочки штрафуются так же серьезно, как банками;

- Выдают только мелкие суммы (зависит от организации, обычно до 30 000 рублей).

Если банки четко отграничивают новых клиентов от проверенных, то какая разница между человеком, обратившимся за займом впервые и тем, кто уже брал деньги в заем? Иногда МФО предоставляют беспроцентные займы новым клиентам или клиентам, вернувшим долг в определенный срок. Существуют программы лояльности для постоянных клиентов, тем, кто берет займ второй или третий раз повышают лимит по кредиту.

Заем

Порядок предоставления и возврата займа регулируется § 1 гл. 42 ГК РФ. Заем может быть безвозмездным или предполагать некое вознаграждение. Предоставлять предмет займа могут предприятия или граждане.

По объекту правоотношений выделяют два вида займов:

- денежные – когда предметом сделки являются деньги

- неденежные – объектом выступает иное имущество

Во втором случае одно лицо передает другому некие предметы в пользование. В случае утраты, утери, поломки или иной порчи полученного имущества, заемщик обязан вернуть аналогичные по качеству и предназначению предметы, в том же количестве.

В связи с этим, по соглашению о предоставлении займа нельзя передавать уникальные и неповторимые предметы, такие как ювелирные изделия, коллекционные вещи, оригиналы картин или иных произведений искусства и т.д.

Возврат займа осуществляется одномоментно, в конце срока действия соглашения. Одновременно с возвратом основного предмета займа, заемщик уплачивает проценты, если они были предусмотрены соглашением.

При выдаче займа дающая сторона, как правило, не анализирует платежеспособность заемщика. Финансы, ценные бумаги или вещи выдаются на доверительном основании.

Договор займа

Участниками соглашения о предоставлении займа могут быть граждане или организации. Если участниками сделки являются физ. лица, а стоимость передаваемого имущества или величина денежного займа не превышает 10 тысяч рублей, то договор может быть заключен в устной форме. Подробную статью о договоре займа читайте здесь.

Соглашение, заключенное в письменном формате, должно включать существенные условия:

- сведения о сторонах сделки;

- информация о предмете займа;

- порядок и срок возврата;

- проценты, если сделка не безвозмездная;

- срок действия

Помимо этого, стороны могут включить любые другие пункты, которые они посчитают важными для исполнения соглашения.

Что такое рефинансирование кредита

Рефинансирование кредита представляет собой процесс замены существующего кредита на новый кредит с более выгодными условиями. Это позволяет заёмщику улучшить своё финансовое положение, уменьшить ежемесячный платёж и сэкономить деньги благодаря более низкой процентной ставке или удлинению срока погашения.

Преимущества рефинансирования кредита:

- Снижение процентных расходов. Одним из основных преимуществ рефинансирования является возможность получить новый кредит с более низкой процентной ставкой. Это позволяет заёмщику уменьшить ежемесячные выплаты и общую сумму, которую он заплатит.

- Улучшение финансовой гибкости. Рефинансирование кредита может предоставить заёмщику большую гибкость в управлении его финансами. В зависимости от ситуации заёмщик может выбрать увеличение срока кредита, что приведёт к уменьшению ежемесячных платежей, или, наоборот, сокращение срока, чтобы быстрее избавиться от долга.

- Объединение долгов. Рефинансирование тоже может быть полезно, если кредитов или долгов несколько. Путём объединения всех задолженностей в один кредит заёмщик может упростить управление своими финансами, иметь один платёж вместо нескольких, а также снизить общую процентную ставку.

- Изменение условий кредита. В некоторых случаях заёмщик может быть заинтересован в изменении условий своего кредита — например, в уменьшении ежемесячных платежей, изменении графика погашения или добавлении гибких опций. Рефинансирование позволяет пересмотреть эти условия с новым кредитором.

Важно отметить, что рефинансирование кредита связано с затратами, такими как комиссии и сборы. Перед принятием решения о рефинансировании необходимо тщательно оценить все плюсы и минусы, а также изучить предлагаемые условия

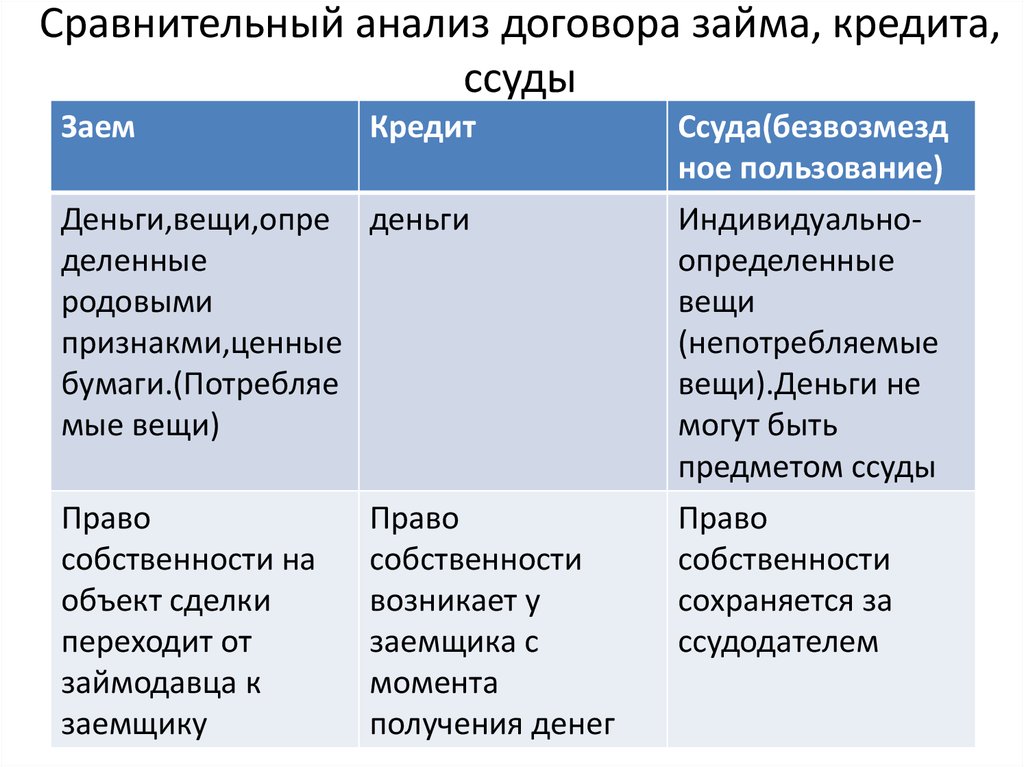

Характеристика займов

Заём представляет собой передачу денежных средств (или иных ценностей) кредитором заемщику во временное пользование на определенных условиях. Обязательными требованиями являются возвратность и срочность.

Для этого не требуется специальная лицензия. Занимать деньги могут все совершеннолетние граждане и предприятия, устав которых не запрещает коммерческую деятельность.

Один из видов ссуд – предоставление коммерческого займа между предприятиями. Это означает наличие в договоре поставки условия отсрочки платежа или предоставления аванса по контракту. Сделку нельзя отнести к категории кредитов, так как она заключается между хозяйствующими субъектами и не имеет принципа платности.

Ссуда

Что такое ссуда? Как уже говорилось выше, ссуда это безвозмездная передача материальных вещей на некоторый срок. Порядок предоставления ссуды регламентируется гл. 36 ГК РФ. Предметом передачи при ссудных отношениях может быть только непотребляемое имущество, то есть предметы, которые не теряют своих потребительских свойств в процессе эксплуатации. Предметом ссудных отношений не могут являться деньги, хотя широко распространено выражение “ссудить какую-то сумму”.

Владельцем передаваемого предмета по-прежнему остается выдавший ссуду. Одновременно со ссудной вещью получателю должны быть переданы все принадлежности, относящиеся к такой вещи, включая инструкцию по эксплуатации, техническую документацию и т.д.

При передаче ссудного имущества дающему ссуду не требуется анализировать финансовое состояние второй стороны, так как вещь передается в бесплатное пользование.

Договор ссуды

Если одной из сторон сделки является юридическое лицо, то договор заключается только в письменной форме. В остальных случаях допускается устное заключение соглашения.

В соглашении прописываются ключевые условия:

- сведения об участниках сделки

- описание предмета соглашения

- стоимость переданного имущества

Если в договоре не указан срок действия, то он считается заключенным бессрочно. Ответственность за сохранение вещи в том виде, в котором она была получена, несет получатель ссуды. Если в процессе использования вещь сломается, то он должен будет починить ее за собственный счет. Также получатель несет все расходы по эксплуатации предмета ссудного договора.

Возврат предмета ссуды происходит одномоментно, в срок, оговоренный условиями соглашения.

В рамках договора ссуды коммерческое предприятие не может передавать в безвозмездное пользование вещи своим учредителям или руководителям.

Дополнительно к ссудному соглашению стороны могут составить акт приема-передачи предмета договора, в котором следует прописать точные технические характеристики объекта.

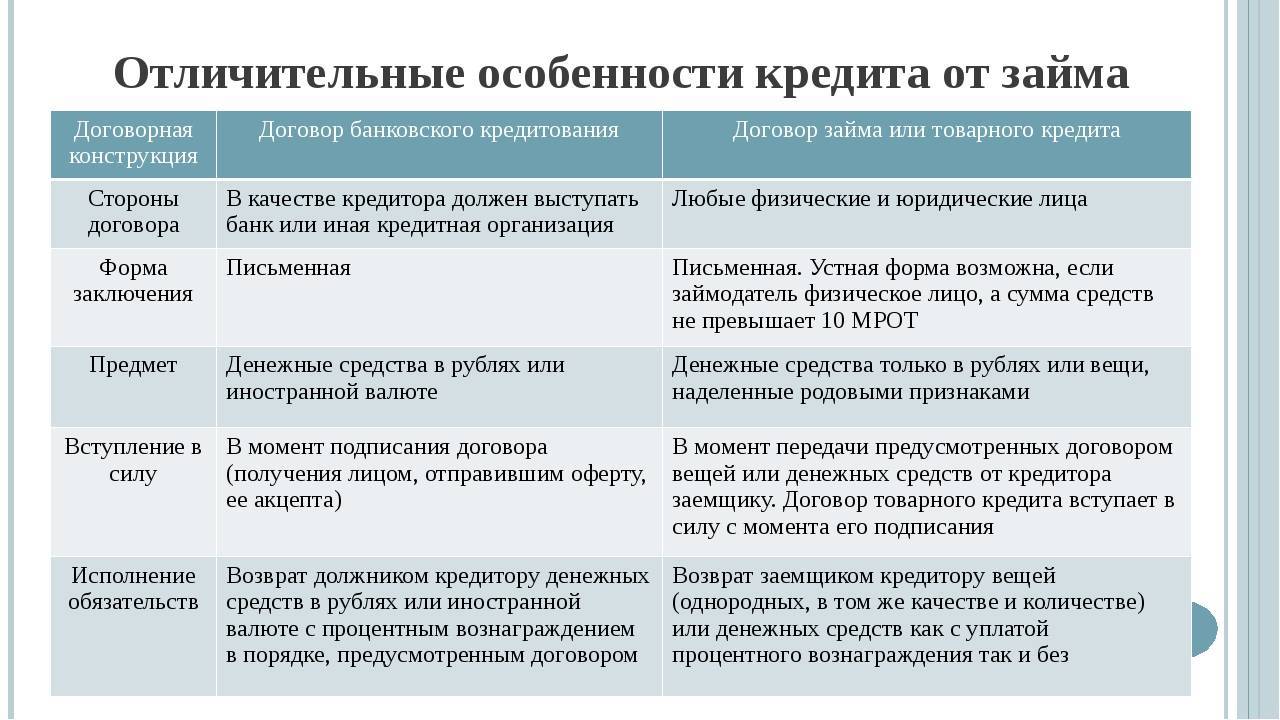

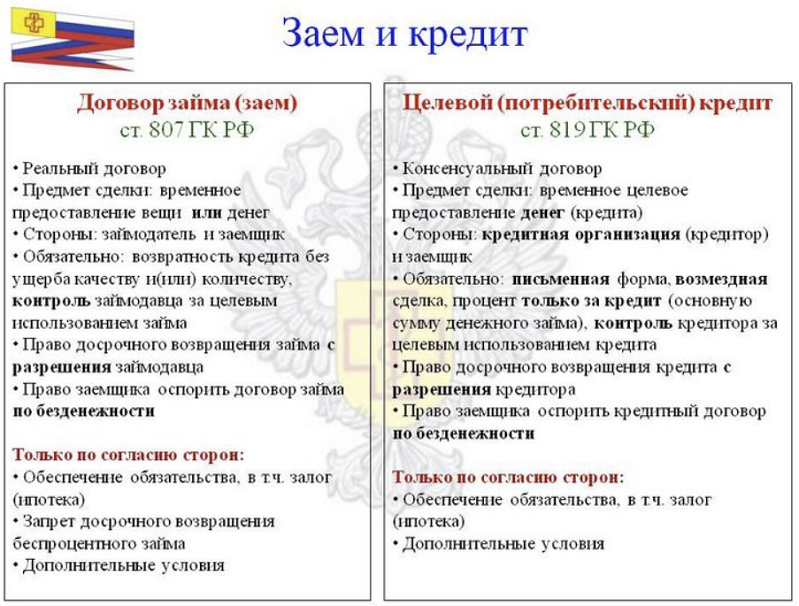

Отличие кредита от займа

Основное отличие кредита и займа – наличие платы (процента) за пользование деньгами в первом случае. Займ выдается под определенные условия и не всегда влечет за собой плату за пользование материальными ценностями.

Особенности кредита:

- Банк только временно распоряжается денежными средствами, а не является их владельцем, поэтому должна присутствовать выгода от сделки. Денежная сумма выдается только под проценты, имеется посредник.

- Выдается только деньгами (наличными или безналичными).

- Деньги возвращаются по частям по заранее прописанному графику.

- При оформлении заключается консенсуальный договор.

Особенности микрозайма:

- Не несет выгоду заемщику, может быть беспроцентным.

- Выдается деньгами или другими активами. В займ может предоставляться автомобиль, бытовая техника, инструменты и т.д.

- Можно предоставлять только те предметы, в случае порчи которых им можно найти замену.

- Нельзя давать в займ уникальные вещи, не подлежащие замене, например, антиквариат, картины, другие произведения искусства.

- Долг возвращается единоразово в установленный срок. Реже устанавливается возможность возврата долго по частям или раньше оговоренного срока.

- Составляется реальный договор.

Займ можно получить не только в частных организациях или у юридических лиц, но и у друзей или родственников. Его можно оформить онлайн, для этого необязательно идти в банковское учреждение и даже предоставлять справки о доходах и прочие документы.

Договор о займе начинает действовать с момента получения ценностей, а если их передача так и не произошла, то расторгнуть обязательства можно без каких-либо последствий для обеих сторон.

Займы и микрокредиты часто выдают микрофинансовые организации. Их деятельность схожа с банковской, но она регулируется другими законами и осуществляет только две операции: получает деньги от инвесторов и выдает их своим клиентам.

Преимущества и недостатки займов

Быстрое принятие решения. МФО точно быстрее одобрит займ, чем банк потребительский кредит. Частные инвесторы и ломбарды тоже не тянут с рассмотрением заявки и перечислением средств. В отдельных случаях деньги будут на карте через 15-30 минут после отправки займодателям скана паспорта.

Меньше интереса к целям оформления. Заемщику могут понадобиться деньги на отпуск, ремонт, подарок или лечение, о котором не хочется рассказывать посторонним. Банк не согласится выдать средства на такие цели или потребует подтверждающие документы, которых может не быть в наличии. МФО или частный инвестор дадут в долг с меньшим количеством вопросов и бюрократических придирок.

Можно выбрать удобный формат. Займы радуют своими условиями. При желании можно найти и беспроцентный, и бессрочный займ, договориться об удобной схеме возврата.

Займ окажется проблемным, если человек, получивший деньги, или компания свяжутся с непорядочными займодателями. В таком случае их личные данные могут оказаться у третьих лиц. Для защиты от мошенников придется искать микрофинансовую организацию с хорошей репутацией. Это реально, но займет немало времени.

Что такое займ

Определение займа

Займ – это вид кредитования, при котором заемщик получает определенную сумму денег на определенный период времени. Заемщик обязуется вернуть деньги кредитору вместе с процентами за пользование займом. Обычно займы выдаются на небольшие суммы и на короткие сроки.

Как работает займ?

Займы могут выдаваться как физическим, так и юридическим лицам. Заемщик обращается к кредитору, заполняет заявку и предоставляет необходимые документы. Кредитор оценивает кредитный риск заемщика и принимает решение о выдаче займа. Если заявка одобрена, заемщик получает деньги на свой банковский счет или в виде наличных.

Преимущества займа

Одним из главных преимуществ займа является возможность быстрого получения денег в случае необходимости. Также займы обычно имеют более простые условия, чем кредиты, и не требуют залога или поручительства. Кроме того, при своевременном погашении займа заемщик может улучшить свою кредитную историю и получить более выгодные условия кредитования в будущем.

В целом, займ – это удобный и доступный способ получения финансовой помощи в случае необходимости. Однако необходимо помнить, что займы могут иметь высокие процентные ставки и быть не выгодными в долгосрочной перспективе. Поэтому перед оформлением займа необходимо внимательно ознакомиться с условиями кредитования и взвесить все свои возможности и риски.

Какие документы нужны для кредита и займа

Банк потребует от заемщика полный пакет документов, запаса терпения и времени вне зависимости от суммы кредита:

- Внутрироссийский и заграничный паспорта с неистекшими сроками действия.

- Справку о доходах по форме 2–НДФЛ.

- Копию трудовой книжки или трудового контракта, заверенную работодателем.

- ИНН, СНИЛС, страховой полис.

- Свидетельства о семейном положении и детях.

- Выписки по действующим обязательствам в других банках.

Если банку покажется, что здоровье заемщика хрупкое или работа трудна и опасна, то дело осложнится. Гарантией спокойствия банка станет подтверждение права собственности на залоговое имущество или привлечение поручителя.

Для займа нужен только паспорт с пропиской РФ и уверенность заемщика в возврате долга.

Ссуда, займ, кредит — в чем отличия

Предоставление ссуды — это частный случай кредитных отношений, который отличается от других видов кредитования отсутствием обязательной оплаты за предоставление займа. То есть так можно назвать любой беспроцентный кредит.

Поэтому термин «ссуда» часто используют в ситуациях, когда нужно подчеркнуть безвозмездность предоставления займа. У данного вида кредитных отношений нет других отличий в плане возврата использованных средств и прав собственности на ссуженное имущество или средства.

В зависимости от того, у кого и на каких условиях осуществляется заем, выделяют следующие виды ссуды:

- Ссуда имущества. Как правило, является безвозмездной. Предполагает возврат собственности после оговоренного срока без оплаты за его использование. Но износ и потеря первоначальных свойств имущества может быть компенсирована в соответствии с условиями соглашения между сторонами. Обязательное условие такой ссуды — возврат имущества после истечения оговоренного срока (если это не нужно, то такие отношения целесообразно оформлять договором дарения).

- Банковская ссуда. Не имеет принципиальных отличий от банковского кредита. Используется для выделения из общей массы некоторых видов кредита. Осуществляется в денежной или товарной форме. Может выдаваться под залог собственности. Оплата осуществляется частями или за весь период.

- Потребительская ссуда. Близка к обычным потребительским кредитам. Используется для обозначения особых условий передачи имущества или денежных средств на его покупку. Возврат такой ссуды обычно осуществляется по частям в предварительно оговоренные сроки.

Различия между кредитом и займом

Займ – понятие, больше принятое в частном инвестировании: знакомый, друг, родственник одалживает вам деньги. Такое соглашение возможно и в устной, и письменной форме по желанию сторон. Тому, кто подставил вам плечо в трудную минуту, возвращается через время та же сумма с благодарностями, либо он получает награду в виде процентов.

Займ может быть выдан и официально, например, через микрофинансовую компанию. В таком случае без благодарностей можно и обойтись, а без договора по принятому образцу – нет.

Онлайн-договор наделен такой же юридической силой, как и напечатанный на бумаге, а подписью служит код из смс. Ввели код – значит, безропотно согласились нести бремя всех обязательств. Проценты по займу начисляются на каждый день, пока вы чувствуете себя богачом, поэтому сроки займа такие короткие.

Суммы тоже не превышают 100 000 рублей. А если вы темная лошадка для компании, не привели поручителей и ничего не принесли в залог, то больше 30 000 рублей вам не унести.

Преимущества займа:

- можно не платить проценты (если займ беспроцентный в МФО или у друга);

- оформляется по упрощенной процедуре;

- получаете деньги за полчаса.

Кредит – исключительно банковский продукт. Выдается под годовой процент (от 9 до 25,5 %), а значит, банку вы будете должны от года до 7 лет. Ипотечные кредиты длятся до 20 лет или даже 30 лет, с условием, что выплачиваемые метры находятся в залоге у банка.

Преимущества кредита:

- годовая ставка предпочтительнее дневной;

- сумма потребительского кредита в среднем 200 – 500 тыс. рублей.

Что такое заём?

Заём предполагает передачу некоего имущества от одной стороны к другой на определенный промежуток времени, причем за пользования этой собственности начисляется плата. Отметим, что предметом займа могут являться не только денежные средства, сюда также входят ценные бумаги, движимое и недвижимое имущество и т. д. Иными словами – все, что можно передать в пользование.

Единственное сходство с кредитом наблюдается только при передаче денежных средств, в остальном заём критически отличается от любых других финансовых взаимоотношений. Отметим, что если в качестве займодавца фигурирует финансовая компания, то пункт с начислением штрафов и пеней за просрочку платежа по-прежнему имеет место. Отметим, что и гарантии для заемщика тоже присутствуют – при возникновении сложных жизненных ситуациях МФО обязаны в отношении заемщика применить льготные меры.

Условия и обязанности сторон регулируются заключаемым договором займа. В нем должны быть прописаны все требования в рамках действующего законодательства, в частности – последствия за неисполнением сторон своих обязательств. Этот документ будет являться ключевой фигурой при возникновении спорных ситуаций, а также доказательством передачи имущества в долг при судебных разбирательствах.

Примечательно, что в отличие от кредита заём может предоставляться на абсолютно безвозмездной основе. Например, в рамках акционной программы от МФО, где новым клиентам предлагается беспроцентный период. Однако при заключении беспроцентного договора займа между юридическими стоит быть осторожнее – налоговая служба может расценивать подобное как отмывание денежных средств.

Преимущества и недостатки микрозаймов

Сейчас популярными стали микрозаймы. Появилось много микрофинансовых организаций, которые предлагают деньги людям, оказавшимся в сложной жизненной ситуации. Экономическая ситуация ухудшается, поэтому всё больше людей обращаются в такие организации. Отсутствие финансовой грамотности часто не позволяет справляться с материальными проблемами.

У микрокредитов есть положительные стороны:

- быстрое оформление;

- получение денег в день обращения;

- возможность отправить заявки в онлайн режиме круглосуточно;

- нет необходимости ехать в офис организации, деньги приходят на банковскую карту или электронный кошелёк;

- не нужно собирать много документов, достаточно гражданского паспорта;

- не нужно подтверждать свой доход;

- есть много способов погашения займа.

Среди отрицательных сторон можно отметить:

- небольшой период возврата денежных средств;

- высокую процентную ставку по сравнению с банками;

- систему штрафов за просрочку платежа;

- небольшую сумму для займа (до 30 тысяч рублей).