Основные отличия ипотеки от кредита

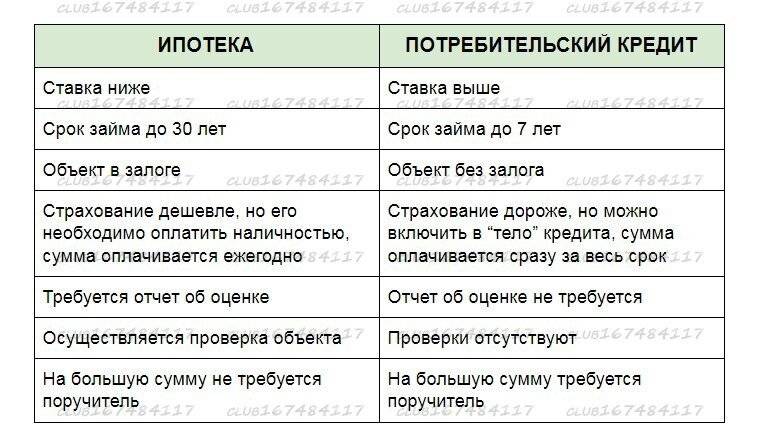

Ипотека – это вид долгосрочного целевого кредитования. Заемные средства выдаются на покупку одобренного банком объекта недвижимости, который выступает в качестве обеспечения кредита – заемщик становится собственником жилья и заключает с банком договор залога. Обременение действует до полного погашения задолженности перед банком. Если покупатель жилья не сможет погасить задолженность, кредитно-финансовое учреждение обратит взыскание на недвижимость. Залоговое имущество будет изъято у владельца и реализовано, а полученные средства пойдут на погашение долга перед банком.

В отличие от ипотеки, кредит на покупку жилья может быть выдан без залога или под залог высоколиквидных активов, стоимость которых сопоставима с суммой займа. Это позволяет при желании избежать отягощения приобретенного объекта недвижимости, так как в качестве обеспечения кредита может выступать не купленное за кредитные средства жилье, а другое имущество.

Что выгоднее для заемщика – ипотечное кредитование или кредит на жилье, зависит от конкретной ситуации. Чтобы понять, какой кредитный продукт выбрать, представим основные отличия кредита и ипотеки в виде таблицы:

| Отличия | Ипотека | Кредит |

|---|---|---|

| Назначение | Покупка объекта жилой недвижимости, который утверждается банком и оговаривается в договоре ипотечного кредитования | Любые цели – заемщик может выбрать один объект недвижимости, а затем передумать и потратить деньги на покупку другого жилья. Также вся сумма или ее часть могут быть направлены на ремонт, покупку мебели, техники и прочее |

| Предмет залога | Приобретаемое жилье | Принадлежащие заемщику высоколиквидные активы, стоимость которых сопоставима с размером займа.В некоторых случаях выдача кредита возможна без залога под поручительство финансово обеспеченных лиц. |

| Период кредитования | До 30 лет | 3-5 лет |

| Процентная ставка | От 6% | От 12% |

| Первоначальный взнос при покупке жилья | На усмотрение банка (чаще всего 10-30% от стоимости жилья). Ряд банков предлагает кредитные продукты, предоставляющие возможность покупки жилья в ипотеку без первоначального взноса, однако количество таких предложений на рынке ограничено | Не предусмотрен |

| Использование кредитных средств | Целевое использование средств контролируется банком | Если иное не предусмотрено кредитным договором, заемщик вправе тратить средства по своему усмотрению на любые цели, в том числе покупку жилья |

| Получение кредитных средств | В большинстве случаев деньги перечисляются банком напрямую продавцу недвижимости | Заемщик получает деньги на руки или на счет/банковскую карту |

| Государственная поддержка семей с детьми | Субсидии и компенсации, позволяющие уменьшить ставку кредитования | Не предусмотрено |

| Риски | Банк проводит проверку и оценивает риски, связанные с покупкой выбранного клиентом объекта недвижимости. При возникновении сомнений банк откажет клиенту в предоставлении заемных средств | Все риски, связанные с покупкой жилой недвижимости, ложатся на покупателя |

Оформить ипотеку или взять кредит можно на строительство дома, покупку жилья в новостройке или на вторичном рынке.

Чем ипотека отличается от кредита

Ипотека – это тоже кредит, но процесс его выдачи более сложный и трудоемкий.

Важно! Главное отличие ипотеки от стандартного потребительского кредита – обязательное оформление залога. В качестве залога принимается всегда недвижимое имущество

Залог служит гарантией для банка, что выданные в кредит средства будут возвращены вместе с процентами в строгом соответствии с графиком. Другие отличия ипотеки от кредита:

1. Ипотека предполагает крупную покупку, в кредит выдаются суммы свыше 1 млн. рублей. По обычным кредитам сумма договора не превышает 500 тыс. рублей.2. Ипотека – долгосрочный кредит (до 35 лет). Потребительские кредиты выдаются на 1-5 лет.3. Требования к заемщику по ипотеке более жесткие, нужен большой пакет документов, справок, поручительства. Потребительские кредиты часто выдаются даже без подтверждения дохода, только по одному паспорту.4. Процентная ставка по ипотечным кредитам всегда ниже за счет того, что эти кредиты обеспечены залогом.5. Ипотека – целевой кредит. Заемщик обязан документально подтвердить целевое использование кредитных средств. Потребительские кредиты являются нецелевыми. Заемщик может потратить кредитные деньги по своему усмотрению, подтверждение банку не требуется.6. Ипотечный кредит предполагает, что часть средств на покупку будет внесена заемщиком самостоятельно. Первоначальным взносом покрывается 10-30% стоимости покупки, а остальная часть будет оплачена за счет кредита. Потребительские кредиты выдаются без первоначального взноса.

Можно ли взять ссуду на покупку квартиры

Тут следует сделать важное уточнение. Потребительский кредит, который выдается в виде наличных средств, является нецелевым – то есть, не требует отчета об использовании заемных средств

В банке данный вид займов предоставляется на общих условиях, на что бы вы не брали средства.

Как уже говорилось, такие ссуды обычно не требуют привлечения созаемщиков, и кредитор более лоялен к форме подтверждения дохода заемщиком.

Если по официальной справке 2-НДФЛ ваш доход недостаточен, в качестве подтверждающих документов подойдут и выписка с дебетовой карты (на которую вам начисляется дополнительный доход), и договор аренды жилья (если у вас есть имущество, которое сдается внаем).

Взять наличные в кредит для покупки понравившегося объекта можно.

Основным фактором, который мешает многим заемщикам пользоваться только этим методом, является ограничение по сумме выдачи. В большинстве банков лимит по данным продуктам не превышает полутора миллионов рублей.

Но обычно при рассмотрении заявки кредитор может уменьшить сумму к выдаче, и в итоге заемщику необходимо обращаться в другие банки, добирая оставшиеся средства. Не всем такой вариант кажется выгодным.

С ипотекой же намного проще. Лимиты выдачи по данным ссудам обычно покрывают среднюю стоимость двух- или трехкомнатной квартиры в Подмосковье, в регионах же, где стоимость жилья меньше, данный продукт будет еще выгоднее. За счет длительного срока выдачи ежемесячный платеж будет меньше, и выплачивать его будет комфортнее.

На нашем сайте вы также узнаете, как получить кредит под залог квартиры в Россельхозбанке! Насколько будет выгодным такое предложение?

Читайте в следующем материале об условиях ипотеки с государственной поддержкой, а также о том, для кого предназначена льготная программа.

А какой процент предоставляется различными банками по ипотеке на приобретение вторичного жилья? Подробности расскажем вот здесь: https://cursinfo.com/ipoteka-na-vtorichnoe-zhile/.

Плюсы и минусы ипотеки

Для того чтобы определить, какая разница между ипотекой и кредитом, стоит оценить преимущества и недостатки каждого

вида банковского продукта. Жилищный долгосрочный заем позволяет купить квартиру и улучшить условия проживания без

накопления полной суммы, которая необходима для приобретения недвижимости. При этом человек может сразу въехать в

новый дом, а долг выплачивать постепенно.

К плюсам ипотеки относятся:

Гарантия безопасности сделки. Перед покупкой жилья банк тщательно проверяет объект

недвижимости: не находится ли он в обременении, не претендуют ли третьи лица на собственность, которую хотят

продать.Пониженная ставка по ипотеке. Размер процентов, которые выплачивает заемщик за

использование банковских денежных средств, значительно ниже по сравнению с потребительским кредитом.Оформление имущественного вычета. Гражданин, который официально оформлен на рабочем

месте, вправе подать заявку на возврат подоходного налога при покупке квартиры и выплате процентов по

ипотеке.Использование материнского капитала. Родители детей могут взять жилищный заем на

приобретение недвижимости и воспользоваться сертификатом от государства в качестве первоначального взноса

или досрочного погашения задолженности.Государственные субсидии. IT-специалисты, работники бюджетной сферы, молодые семьи могут получить ипотеку по сниженной процентной ставке.

К минусам жилищного займа относится сложность и длительность процедуры оформления документов: поиск жилья, заключение

договора купли-продажи, государственная регистрация прав собственности. При принятии решения на выдачу ипотеки

проводится комплексная оценка платежеспособности клиента. При этом риск получить отказ выше, чем при оформлении

потребительского кредита. Если заемщик не будет исполнять долговые обязательства, то банк вправе забрать право

собственности на заложенную недвижимость.

Одобрение ипотеки также осложняется в том случае, если в покупаемой квартире будут зарегистрированы люди с

инвалидностью и несовершеннолетние дети. Для получения жилищного займа на приобретение жилья на первичном рынке

требуется, чтобы застройщик сотрудничал с банком-кредитором.

Главные ошибки ипотечников

С проблемами сталкивается почти каждый, кто покупает жилье по ипотеке впервые. Многого можно избежать, если не совершать необдуманных и импульсивных действий. Самые распространенные ошибки при оформлении ипотеки:

1. Выбор жилья, не соответствующего уровню доходов. За купленную по ипотеке квартиру нужно платить не только ежемесячные платежа, но и налоги, страховые взносы и ЖКХ. Никогда не берите кредит на «пределе возможностей».2. Потеря документов. Все договоры, квитанции, графики, заявления и справки по ипотечному кредиту нужно бережно хранить. Они могут понадобиться в случае судебных разбирательств.3. Первоначальный взнос за счет кредита. После получения ипотеки на плечи заемщика лягут сразу два кредита – двойная нагрузка на бюджет.4. Ипотека на последние деньги. Отсутствие финансового резерва на непредвиденные расходы. В экстренном случае деньги будет взять неоткуда и придется выйти на просрочку.5. Нежелание рефинансировать свой кредит с меньшей ставкой. Снижать долговую нагрузку стоит при любой возможности.

Ипотека – это сложный кредитный продукт, предполагающий залог недвижимого имущества. Она поможет обзавестись своей квартирой, но не нужно забывать о нюансах и минусах этого вида кредитования.

Ипотека и кредит: в чем разница?

Чтобы понять, чем ипотека отличается от кредита и что будет выгоднее для клиента, стоит разобраться с каждым из этих понятий.

Кредит представляет собой ссуду, которую банк выдает гражданину под определенный процент на фиксированный срок. Такой займ может быть потрачен на любые нужды. Предъявлять кредитору отчет о целевом использовании финансовых средств не требуется.

Каждая финансовая организация вводит определенные условия и ограничивающие факторы. В большинстве случаев потребительские кредиты предоставляются на период до пяти лет. Выдаваемая сумма зависит от уровня дохода клиента.

Требования, которые предъявляются к заемщикам, также могут меняться в разных банках. Однако есть и общие моменты:

- определенный возраст клиента (в среднем не менее 18 и не более 70 лет);

- наличие официальной работы;

- трудовой стаж от 6 месяцев;

- наличие официальной регистрации на территории Российской Федерации;

- положительная КИ.

Ипотека представляет собой способ кредитования, при котором финансовая организация выдает средства исключительно на приобретение жилья. До момента выплаты долга на квартиру накладывается обременение. Это означает, что ее владелец не имеет возможности продать жилье, оформить дарственную, сделать перепланировку, не получив при этом разрешения банка.

В ипотеку можно взять недвижимость в давно построенных домах, а также в новостройках. Средства на покупку жилья можно получить на период до 35 лет. Предоставляемая сумма может достигать ста миллионов рублей в зависимости от уровня дохода клиента.

Человек, решивший оформить ипотеку, должен:

- быть совершеннолетним;

- иметь официальное трудоустройство;

- быть гражданином Российской Федерации;

- обладать хорошей КИ;

- иметь средства для первоначального взноса.

Перечень требований может меняться по усмотрению кредитора.

В чем разница между ипотекой и кредитом?

Многие граждане считают кредит и ипотеку синонимами. Но это заблуждение. Чтобы понимать разницу, нужно знать трактовку, суть и особенности каждого из этих видов займа.

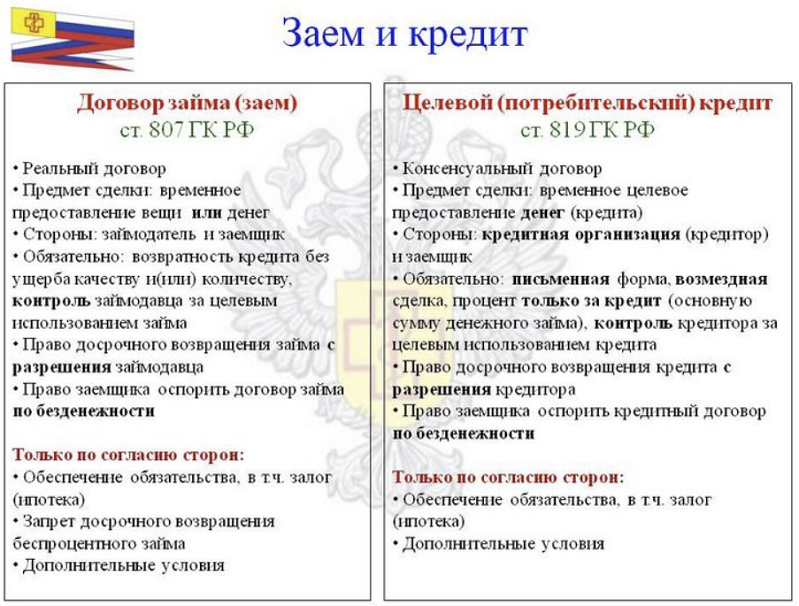

Кредит – это денежная сумма, предоставленная банком в долг клиенту на условиях возвратности. Займ выплачивается с процентом. Надо учитывать, что кредит бывает разных видов: потребительский, жилищный. Это влияет на условия финансирования. Ипотека является разновидностью кредитования.

Под ней понимают выдачу финансовых средств на покупку определенного имущества при условии предоставления обеспечения, возврата долга спустя оговоренный период с процентом.

Жилищным

Основное отличие ипотеки от кредита на жилье заключается в необходимости предоставления залога. При оформлении обычного займа обеспечение не нужно. Хотя некоторые банки все же требуют залог. Это позволяет им обезопасить себя от серьезных финансовых потерь. Например, Сбербанк не практикует выдачу беззалоговых жилищных займов.

продать квартиру

Ипотека предполагает наличие залога. Им выступает купленное за одолженные средства имущество. Предоставление недвижимого объекта в качестве обеспечения является для банка своего рода гарантией того, что он не потеряет деньги в случае неплатежеспособности клиента.

Жилищный кредит выдается на более короткий срок, чем ипотека. Требования к заемщикам банки выдвигают более жесткие

Финучреждение уделяет особое внимание проверке платежеспособности клиента

Ежемесячно по жилищному кредиту придется платить гораздо больше, чем по ипотеке.

Потребительским

Потребительский кредит относится к нецелевым видам займа. Ипотека выдается исключительно на покупку недвижимого имущества. Она является более сложной в плане оформления документов.

Чтобы получить ипотечный кредит, необходимо пройти ряд таких этапов:

- оценка покупаемого объекта. Например, гражданин хочет приобрести квартиру. Ему нужно взять заключение о рыночной стоимости помещения;

- получение займа на покупку выбранного жилья;

- оформление сделки купли-продажи недвижимого имущества;

- регистрация права владения квартирой;

- получение страховки на приобретаемый объект;

- передача банковской организации недвижимости в качестве залога;

- погашение долга и снятие обременения с квартиры.

Оформление ипотеки – это долгий, трудоемкий и затратный процесс. Оценка рыночной стоимости жилья может обойтись в 5000-20000 рублей. За обязательную страховку придется заплатить от 0,3 до 2% от цены недвижимости.

Для получения потребительского кредита не нужно выполнять оценку жилья, оформлять страховку. Купленную на одолженные деньги недвижимость не надо предоставлять банку в качестве обеспечения. В случае, если гражданин не сможет вовремя погасить займ, он не потеряет квартиру.

При этом потребительский кредит имеет более высокую процентную ставку, чем ипотека. Его срок возвращения меньше: обычно не превышает 5-7 лет. Ипотека выдается на 20-30 лет. Путем оформления потребительского кредита можно получить небольшую сумму денег. Поэтому для оплаты полной стоимости дорогостоящего жилья этот вариант займа не подходит.

Чем потребительский кредит отличается от ипотеки

Ставки и лимиты

Ставки по ипотечным кредитам зачастую ниже, чем по другим банковским продуктам, в том числе потребительским кредитам. Объясняется это тем, что на время выплаты долга в залоге у банка находится недвижимость. Кроме того, требования к будущим заемщикам при оформлении ипотеки выше и по подтверждению доходов, и по стажу работы.

Порядок рассмотрения и сроки выплаты

Банк решает, выдать ли потребительский кредит, обычно за 1–3 дня. Заявку на ипотеку будут рассматривать дольше, так как сам процесс одобрения проходит два этапа: одобрение заемщика и его созаемщиков, а также объекта недвижимости, который останется в обеспечении.

Расходы при оформлении

Дополнительные расходы нужно учесть в случае оформления ипотеки. Банки просят застраховать купленную недвижимость, жизнь и здоровье заемщика. Кроме того, придется потратить деньги на оценку квартиры или дома, и средства не вернут в случае, если банк откажет в кредите. При оформлении потребительского кредита такие расходы не нужны.

Необходимые документы

Для оформления потребительского кредита зачастую требуют паспорт, справку, подтверждающую доход (2-НДФЛ), копию трудовой книжки. Банки могут дополнять этот список.

При оформлении ипотеки нужно будет предоставить как минимум:

- паспорт заемщика

- СНИЛС

- свидетельство о браке/разводе

- свидетельства о рождении детей

- трудовую книжку, документ, подтверждающий доход (2-НДФЛ), или выписку из «Госуслуг»

Критерии | Ипотека | Потребительский кредит |

Срок | До 30–35 лет | До 5–7 лет |

Сумма | Может достигать 120 млн рублей | В среднем до 7,5 млн рублей, но есть и, например, до 30 млн рублей |

Ставки | 0,1–22,5% (в 2023 году) | 2–44% (в 2023 году) |

Документы, которые могут понадобиться |

|

|

Срок оформления | Может достигать 3 месяцев | 1–3 дня |

Дополнительные расходы | Страхование купленной недвижимости, жизни и здоровья заемщика, титульное страхованиеОценка недвижимости | Нет |

Залог | Приобретаемая недвижимость или недвижимость в собственности заемщика | Чаще всего нет. Банк может потребовать залог при крупных суммах |

Первоначальный взнос | 15% | Нет |

| Срок действия решения об одобрении | до 3–4 месяцев | 1 месяц |

Что такое ипотека?

В широком смысле ипотека – это целевой кредит на приобретение конкретного жилья, с обязательным залогом, которым чаще всего выступает приобретаемая квартира.

По факту заемщику не отдают деньги, их перечисляет банк на счет компании или владельца жилья. Потратить на другие нужды ипотечные деньги нельзя.

Банк строго контролирует то, куда расходуются средства.

Ипотека – это специальный вид займа, который рассчитан на долгий срок, а условия подбираются индивидуально. Есть множество программ, которые позволят купить квартиру практически любому человеку.

В ипотеку можно купить не только квартиру (хотя банки более доброжелательно относятся именно к квартирным займам), но и дачу, земельный участок, дом или гараж.

Также она подразумевает невысокий процент переплаты и длительный срок, на который выдается кредит.

Главное отличие ипотеки от всех остальных видов займов – залог. Залогом практически всегда выступает приобретаемое жилье.

То есть та квартира, которая приобретается в ипотеку, и за которую отдается кредит, остается в залоге у банка до конца платежного периода.

Собственность оформляется на заемщика, но полностью распоряжаться квартирой он сможет только после полной оплаты кредита.

Еще одной немаловажной отличительной чертой является – первоначальный взнос. Без первоначально взноса ипотеку взять практически невозможно

Банки предлагают разные варианты.

Минимальный взнос составляет 5% от стоимости жилья. Обычно он составляет не меньше 20%.

Требования к заемщику здесь особые. Это должен быть человек в возрасте от 21 до 65 лет, официальная заработная плата которого сможет перекрыть сумму ежемесячного платежа минимум дважды. Близкие родственники должны работать и получать белую зарплату.

Сам заемщик должен работать на текущий момент не менее 6 месяцев в одной компании.

Плюсы и минусы покупки жилья в ипотеку

Ипотечное кредитование – это реальная возможность приобрести собственное жилье при относительно невысоких доходах. Однако, данный кредитный продукт имеет как достоинства, так и недостатки.

К плюсам покупки жилья в ипотеку относятся:

- Небольшой ежемесячный платеж, который обеспечивается за счет низкой процентной ставки и длительного периода кредитования.

- Размер процентной ставки меньше, чем по другим кредитным продуктам.

- Возможность погашать задолженность перед банком в течение долгого срока, что допускает максимальную рассрочку.

- Банк тщательно проверяет объекты жилой недвижимости, приобретаемые в ипотеку, что минимизирует риск покупателя стать жертвой мошенников.

- Программы государственной поддержки для семей с детьми и семей, в которых растет ребенок-инвалид, позволяющие существенно снизить ставку кредитования.

Недостатками покупки жилья в ипотеку являются:

- Невозможность распоряжаться жильем по своему усмотрению. Купленный в ипотеку объект жилой недвижимости находится в собственности заемщика. Однако, банк накладывает на жилье обременение (заключается договор залога), что исключает продажу, перепланировку, сдачу в аренду, прописку новых лиц без согласования с банком.

- Большая сумма переплаты. Несмотря на то, что ипотека обеспечивает минимальный размер ежемесячного платежа, сумма переплаты за весь период кредитования может превысить тело кредита. К примеру, оформив ипотеку в размере 5 млн. руб. на срок 30 лет под 6 % годовых, заемщик будет обязан платить каждый месяц по 30 тыс. руб. При этом, сумма переплаты за весь период кредитования составит 5,8 млн. руб.

- Страховые платежи, увеличивающие затраты по кредиту. Чтобы исключить риски банка, связанные с порчей и уничтожением залогового имущества, а также невозможностью погашения задолженности по причине смерти и тяжелой болезни, заемщику придется застраховать свою жизнь и ипотечную недвижимость. При этом, воспользоваться самой дешевой страховкой не удастся – выплата, которую получит банк при наступлении страхового случая, должна быть сопоставима с задолженностью по кредиту.

- Возрастные ограничения. Заключение договоров на длительный период (до 30 лет) доступно лишь молодым людям и людям среднего возраста. Максимальный возраст заемщика на момент окончания действия договора не должен превышать 70-75 лет.

- Тщательная проверка платежеспособности заемщика и его семьи на предмет соответствия требованиям банка, которая может занять несколько дней.

- Ограниченный круг объектов недвижимости. Так как приобретаемое жилье выступает в качестве обеспечения кредита, недвижимость должна быть ликвидной, чтобы в случае непогашения задолженности по ипотеке у банка не возникло проблем с ее продажей. Фактически банк должен одобрить покупку выбранного жилья.

- Первоначальный взнос. Заемщик должен иметь на руках сумму, которая покрывает не менее 10% стоимости жилья.

- Возможность запрета на досрочное погашение задолженности. Некоторые банки могут предусматривать в ипотечном договоре штрафные санкции в случае, если заемщик захочет досрочно закрыть кредит.

При покупке жилья в ипотеку заемщику следует учитывать не только собственное финансовое положение, но и экономическую ситуацию в стране. Девальвация национальной валюты и инфляция делают долгосрочное кредитование более выгодным (при условии, если кредит взят в российских рублях). Однако, при покупке жилья в новостройке на начальном этапе строительства ждать квартиру придется несколько лет. Отсутствие стабильности в экономике может обернуться банкротством компании-застройщика. Поэтому, приобретая жилье на первичном рынке, следует помнить, что квартира в доме, строительство которого еще не стартовало, это не только минимальная цена, но и максимальный риск.

Также нужно адекватно оценивать собственные возможности, учитывать риски утраты источника доходов и прочие неприятные события, которые могут произойти в течение длительного срока, на который выдается ипотека. Приостановка выплат на любом этапе погашения задолженности может привести к потере заемщиком жилья.

Что такое ипотечное кредитование?

Ипотека — это кредит на приобретение жилья, при котором покупаемая жилплощадь выступает в качестве залога и до момента полного погашения задолженности является собственностью кредитной организации. Оформление сделки осуществляется одним или двумя договорами: о кредитовании и о передаче прав на недвижимость банку.

Плюсы и минусы ипотеки

Полное представление о достоинствах и недостатках ипотечного кредитования позволяет грамотно оценить риски и собственные возможности, чтобы принять взвешенное решение в пользу того или иного способа приобретения жилья.

Плюсы ипотеки таковы:

- Сжатые сроки. С ипотекой отпадает необходимость копить деньги на желаемую квартиру. Сразу после оформления сделки заемщик может проживать, регистрировать себя и своих родственников в купленной квартире.

- Юридическая чистота недвижимости. Большинство крупных банков перед одобрением ипотеки тщательно проверяют юридическую чистоту объекта сделки: его история, правоустанавливающие документы проходят многоступенчатую проверку в страховой компании и юридическом отделе кредитной организации. Это исключает возможность признания сделки недействительной из-за появившихся наследников или факта двойной продажи.

- Длительный срок кредитования. Долгий срок погашения ипотеки позволяет снизить размер ежемесячного платежа, который не станет обременительным для семейного бюджета.

- Низкая процентная ставка. Средняя процентная ставка по ипотеке в российских банках составляет от 8% до 10%. Некоторые заемщики могут стать участниками программ социальной ставкой не более 6%.

- Инвестиции. Подписывая ипотечный договор, заемщик демонстрирует высокий уровень финансовой грамотности. Цены на недвижимость постоянно растут, а процентная ставка по ипотеке остается фиксированной на всем сроке погашения задолженности. Таким образом, к моменту полной выплаты стоимость объекта многократно возрастет по сравнению с его стоимостью на момент покупки.

- Получение налогового вычета. Согласно ст. 220 Налогового Кодекса России, часть процентов, выплаченных за ипотеку, может компенсироваться через процедуру налогового вычета.

- Возможность приобретения квартиры с привлечением средств материнского капитала, иных жилищных сертификатов, через участие в социальных программах «Молодая семья», » и пр.

Ипотечное кредитование.

В качестве минусов ипотечного кредитования можно назвать:

- Переплата по процентам. Это финансовое вознаграждение, которое получает банк за то, что заемщик пользуется его денежными средствами. Процентные ставки по ипотеке достаточно высоки, поэтому в ряде случаев переплата может составить 100% от стоимости жилья.

- Первоначальный взнос. Большинство ипотечных программ предполагают внесение первоначального взноса в размере от 10% до 30% от общей стоимости объекта.

- Дополнительные расходы. Нотариальные услуги, оценка квартиры, страхование объекта недвижимости, собственной жизни и здоровья накладывают некоторую финансовую нагрузку на заемщика еще до подписания договора.

- Купленная жилплощадь находится в залоге у банка. До момента полного погашения ипотечной задолженности заемщик не может продать, подарить, обменять или иным образом распорядиться купленной недвижимостью.

- Ограничение максимального размера кредитных средств. Банк внимательно анализирует доходы и расходы заемщика и рассчитывает сумму кредита, которая не станет обременительной для семейного бюджета. Из-за этого некоторые клиенты не могут позволить себе покупку более просторного и удобного жилья.

- Ограничение минимального размера кредитных средств. Клиент не может позаимствовать у банка менее 500 000 руб.

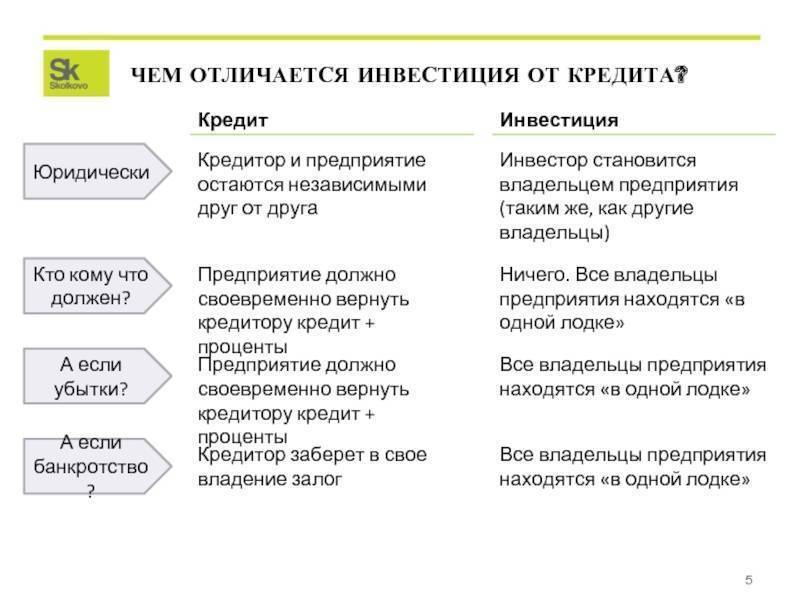

Основные различия между ссудой и ипотекой

- Вглавное различие между ссудой и ипотекойявляется методом получения ссуды. Ссуда, как правило, представляет собой деньги, полученные клиентом от банка, любого финансового учреждения или любого лица без какого-либо обеспечения или залога. С другой стороны, ипотека – это тип ссуды, при котором клиент получает деньги, заложив имущество, стоимость которого превышает деньги, предоставленные в качестве ссуды.

- Процентная ставка по кредитам сравнительно выше, чем процентная ставка по ипотеке.

- Срок погашения также короткий для ссуд по сравнению с ипотечными ссудами, поскольку он всегда больше.

- Ссуды считаются необеспеченными, поскольку требуется не так много документов, но ипотека требует большого количества документов и соблюдения строгих формальностей, что делает ее обеспеченной ссудой.

- Ссуды, если они не выплачены вовремя, повлекут за собой серьезные последствия со стороны банка, например, могут произойти строгие меры и наложение штрафов, но в случае ипотечных ссуд, если клиент не может вернуть деньги, финансовое учреждение переходит в собственность. заложенного имущества.

Основные отличия

Отличие ипотеки от кредита

Главное, чем отличается ипотека от кредита – обязательное наличие залога недвижимого имущества. Получить ипотеку без возникновения прав залога на недвижимость у кредитора невозможно. Сегодня заемщик может воспользоваться ипотекой, заложив банку не только уже имеющееся у него жилье, но и покупаемую за счет заемных средств недвижимость. При использовании стандартного кредита необходимость передавать в залог недвижимость не возникает.

Также имеется и ряд других различий:

- Назначение получаемых у кредитора средств

- Процедура проверки, составления и оформления договора

- Получаемая сумма и сроки, в течение которых будет выплачен долг

- Основные риски должника

- Обеспечение или закладываемое имущество по займу

- Выплата базового или первоначального взноса по займу

- Ставки по кредиту, в процентах (в среднем)

В то время, как стандартный срок обычного необеспеченного кредита редко превышает 5 лет, рынок ипотечного кредитования позволяет найти заемщику ипотеку, срок которой может достигать 30 лет.

Ввиду того, что риски банка в случае ипотеки минимальны, ставка по ней значительно отличается от обычных кредитов в меньшую сторону.

Отличие ссуды от ипотеки

Денежная ссуда и ипотека – это разные формы кредитования. Схожи они тем, что обе подразумевают предоставление банком заемщику энной суммы, с определенными условиями возврата денежных средств банку.

Главное отличие ипотеки от ссуды заключается в том, что первый вид кредитования является целевым и подразумевает приобретение недвижимости. Ссуда же является нецелевым кредитом и может быть потрачена заемщиком на что угодно.

Второе отличие состоит в том, что ипотека всегда выдается под залог недвижимости, которая является гарантом платежеспособности клиента и страхует банковские риски. При выдаче ссуды залог не требуется, банк получает другие гарантии от клиента, например, поручителей.

Ипотека и ссуда разнятся сроками погашения. При получении ипотечного кредита сроки его погашения обычно составляют 20, а то и 30 лет. На выплату ссудного кредита банком отводится в несколько раз меньший срок.

При заключении ипотечного договора, как правило, требуется внесение первоначального взноса, в среднем его границы колеблются от 10 до 30%. При ссудном кредите такое условие отсутствует.

Ипотека предполагает обязательное страхование приобретаемой недвижимости, которое зачастую сопровождается и страхованием жизни заемщика. Для получения ссуды обычно достаточно второго, да и то не всегда.