Микрофинансовая организация и БАНК: Разбираемся с понятиями

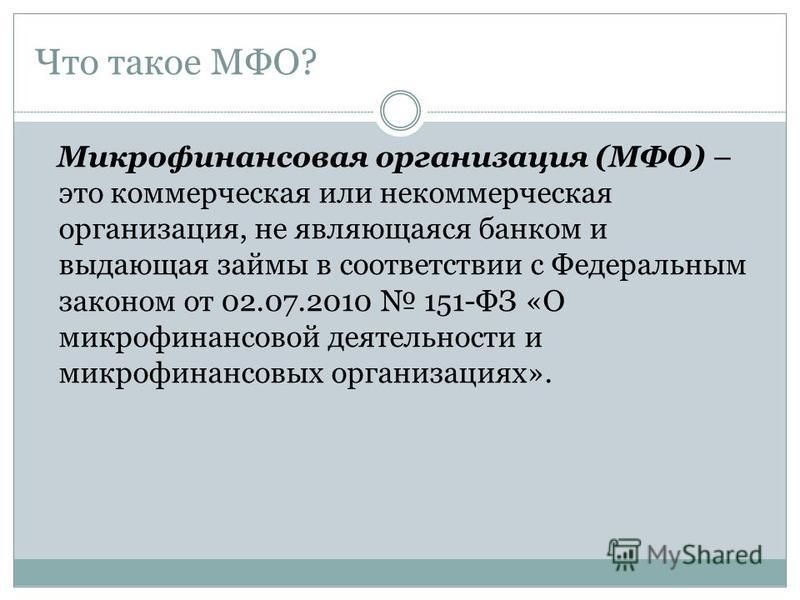

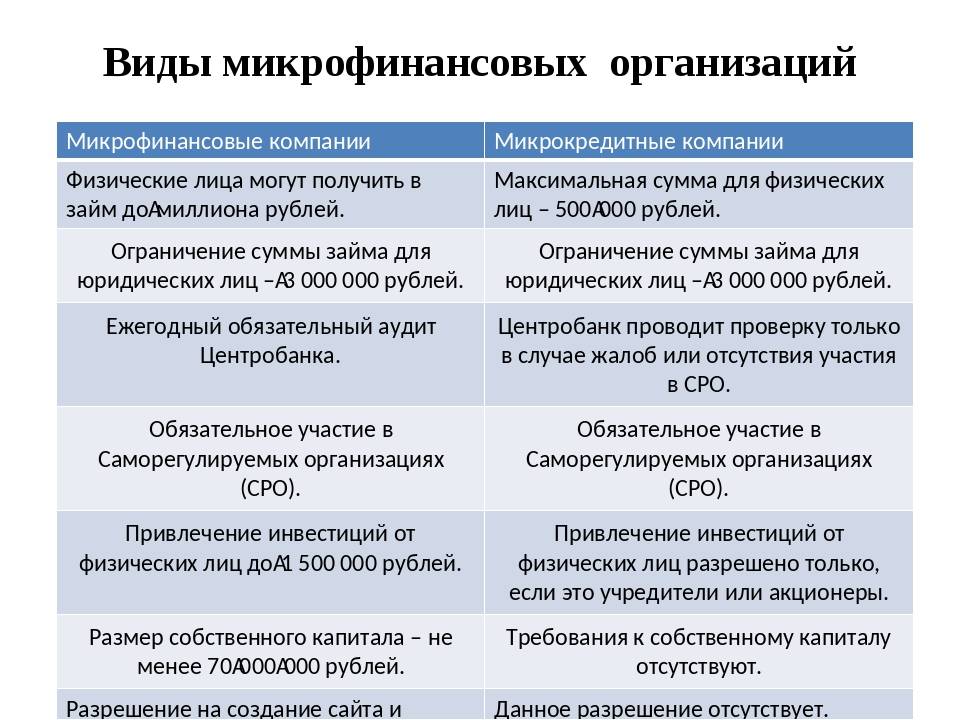

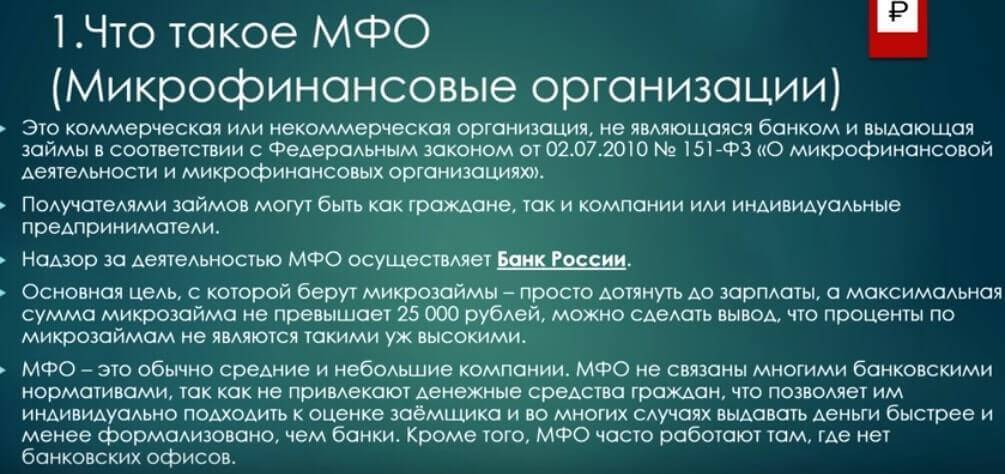

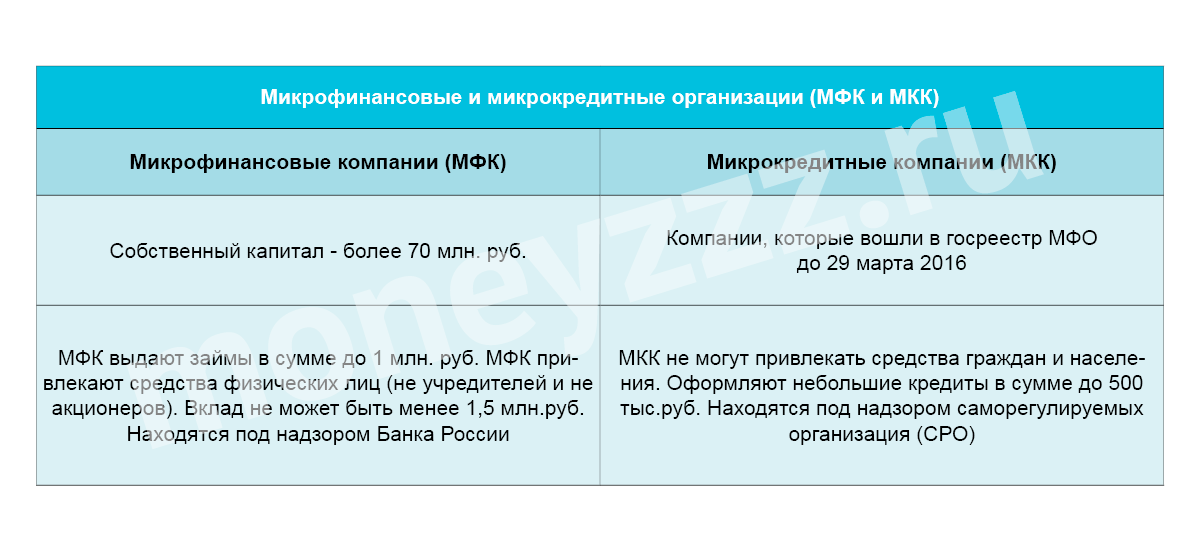

Что такое МФО? Микрофинансовой организацией может считаться любое юридическое лицо, которое зарегистрировано в форме фонда, не бюджетного учреждения, некоммерческого партнерства или организации, а также товарищества и хозяйственного общества. Организация обязательно должна быть зарегистрирована в государственном реестре микрофинансовых организаций. Они, в свою очередь, делятся на МКК и МФК, и различаются ограничениями.

Какими правами обладает такая компания?

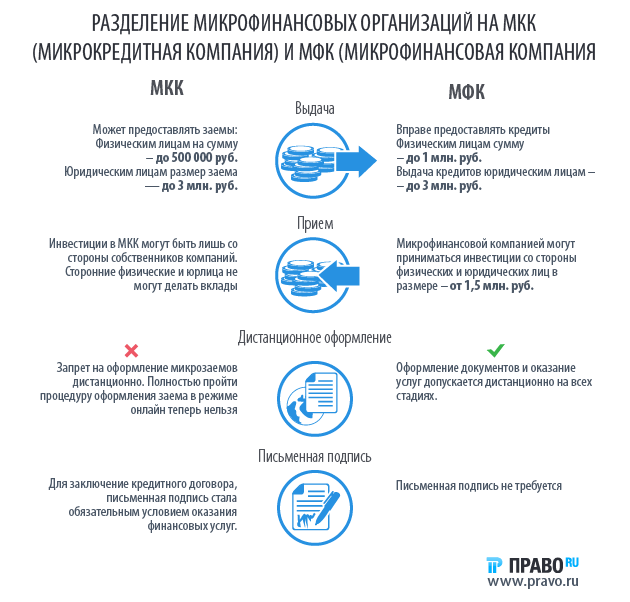

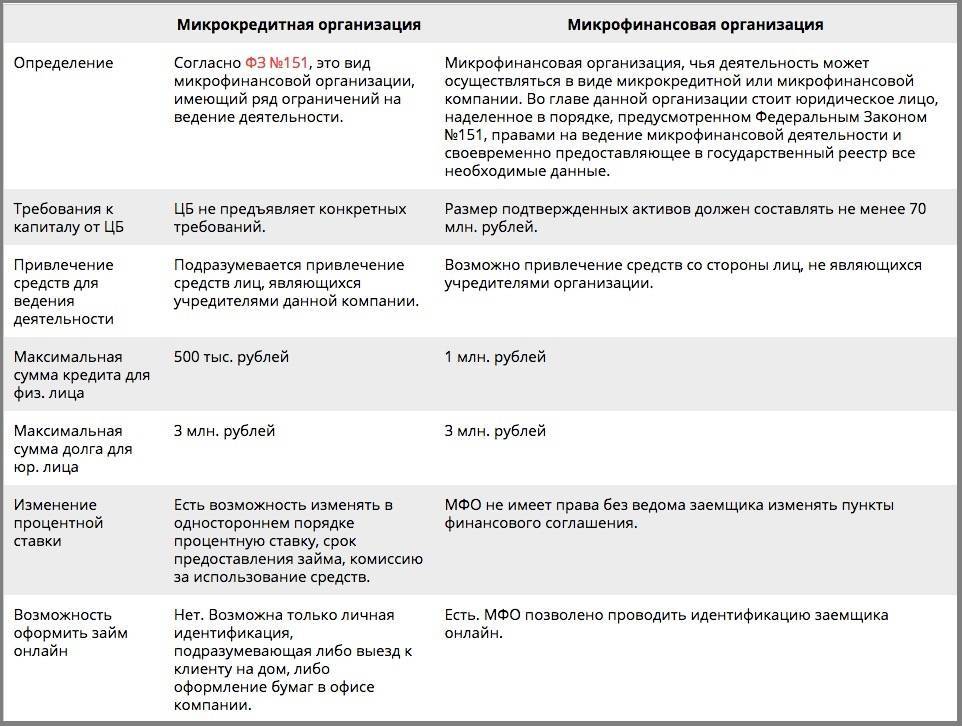

- Микрокредитная организация может выдавать рублевые займы, не превышающие лимит в 1 миллион рублей, предназначенные для обычных граждан, а также представителей малого бизнеса или индивидуальных предпринимателей.

- Разрешается привлекать денежные средства в форме кредитов, благотворительных взносов и пожертвований.

Банк – это универсальная финансовая структура, которая работает одновременно в десятках различных направлений: производит операции с деньгами и ценными бумагами, оказывает финансовые услуги правительству, юридическим и физическим лицам.

- Все компании имеют право осуществлять финансовые операции, открывать и вести счета обычных граждан и различных фирм, а также привлекать средства юридических и физических лиц, чтобы позже размещать их от своего имени.

- Чтобы легально функционировать, организация обязана получить лицензию от Центробанка России.

Особенности МФО

На территории России и бывших союзных республик микрофинансовые организации работают с 1990-х годов, после перехода экономики на рыночные принципы. Изначально они не подлежали государственному контролю и регулированию, но в последнее время работа МФО контролируется нормативными актами.

Микрозайм позиционируют как финансовый продукт, который человек может приобрести “до зарплаты”. То есть это относительно небольшая сумма денег, которая выдается на короткий срок. Предполагается, что заемщик сможет быстро вернуть долг, не почувствовав серьезную финансовую нагрузку в связи с высокими процентами.

Большая популярность МФО среди населения обусловлена следующими преимуществами:

- Простота оформления. В большинстве случаев для оформления займа достаточно предоставить паспорт и написать заявление. Никакие дополнительные справки (с места работы, налоговой инспекции) не нужны. Иногда у нового заемщика, а также при оформлении займа на крупную сумму, могут потребовать дополнительный документ, подтверждающий данные о нем (ИНН, пенсионное удостоверение, военный билет, водительское удостоверение).

- Скорость принятия решения. Как правило, рассмотрение заявки занимает немного времени: 10-30 минут.

- Работа в режиме 24/7: заявки принимаются круглосуточно.

- Возможность оформления займа в онлайн-режиме. Подавляющее большинство МФО предлагает онлайн-оформление займов. Данная процедура отличается простотой и доступностью для каждого. При получении положительного ответа деньги перечисляются на карту заемщика.

- Оформление займа всем категориям граждан: с небольшой зарплатой, сомнительной кредитной историей, без официального источника дохода, студентам, безработным, пенсионерам.

МФО имеет и свои негативные стороны. К ним относятся:

- Высокая процентная ставка. Она насчитывается каждый день и в среднем составляет около 1%. Соответственно, в годовом эквиваленте эта цифра возрастает до 300-600% годовых.

- Небольшие денежные суммы. В МФО невозможно взять внушительную сумму в долг даже при наличии положительной кредитной истории.

- Малые сроки займа. В большинстве случаев, срок возврата долга не превышает 30-45 дней.

- При просрочке набегает внушительная пеня и штраф. При невыплате долга МФО имеет право обратиться в суд или передать долг в коллекторское агентство.

Высокий процент займов МФО объясняется тем, что деньги выдаются заемщикам без строгой проверки платежеспособности. МФО сильно рискует, поскольку внушительный процент микрозаймов не возвращается в принципе. Для компенсации финансовых рисков на займы устанавливается высокая процентная ставка. По сути честные заемщики платят и за себя, и “за того парня”.

Что такое займ и в чем его отличия от кредита

В последнее время сервисы по выдаче средств во временное пользование становятся все более популярными. С тех пор, как процедура оформления заявки стала дистанционной, а решение о предоставлении денег начало выноситься в течение пятнадцати минут, сайты МФО начали посещать тысячи пользователей по всей территории РФ. Как правило, на стартовой странице фирмы призывают оформить заем. Но в самом ли деле это подходящее слово для предоставляемого продукта? Обратимся к юридическим определениям.

Таким образом, займ может быть беспроцентным, или во временное пользование потребителю могут выдаваться не деньги, а любые другие вещи. Кредит же всегда подразумевает передачу денежных средств с обязательным погашением с учетом процентной ставки.

Кредит или заем: как понять, что вам предлагают

Тем не менее, МФО часто говорят о процентной ставке, которая колеблется от 0% до 1000% годовых. Потому может возникнуть путаница в определениях. Для этого стоит копнуть глубже и разобраться в юридических тонкостях. Мы приведем основные отличия, которые несложно запомнить, чтобы сориентироваться:

- Кто предлагает взять средства? Займы предоставляются юридическими, физическими лицами, а также группами физических лиц. Так что, если перед названием вы видите ООО – можете быть уверены, речь идет именно о займе. Кредиты может выдавать только кредитная организация (например, банк).

- Какая форма договора используется? Микрофинансовые организации, предоставляя займ, используют реальный договор, который вступает в силу, как только заемщик получает заявленные средства (ст. 224 ГК РФ, п. 2 ст. 433 ГК РФ). Для кредитов действует консенсуальный договор, который подписывается после принятия условий оферты (п. 1 ст. 433 ГК).

- Может ли договор быть беспроцентным? В соответствии с п. 1 ст. 809 ГКРФ, договор займа может быть беспроцентным. В случае с кредитом процентная ставка обозначается всегда.

Отметим: если вы подаете прошение в МФО о беспроцентном займе, внимательно прочитайте условия договора. Если нигде не указано, что средства выдаются с нулевой процентной ставкой, займодатель может в любой момент потребовать уплату произвольной процентной ставки на законных основаниях. Заемщик будет обязан выплатить указанную сумму.

- Кто регулирует правоотношения между сторонами? В случае, когда речь идет о займах, все трения регулируются федеральными законами. Если же вопрос касается кредитов, отношения регулируются в том числе нормативами Центрального банка.

Исходя из этого можно сказать, что выражение «займ у банка» – некорректное. Любые банковские операции по временной выдаче средств с установленной датой погашения и процентной ставкой будут называться «кредитами».

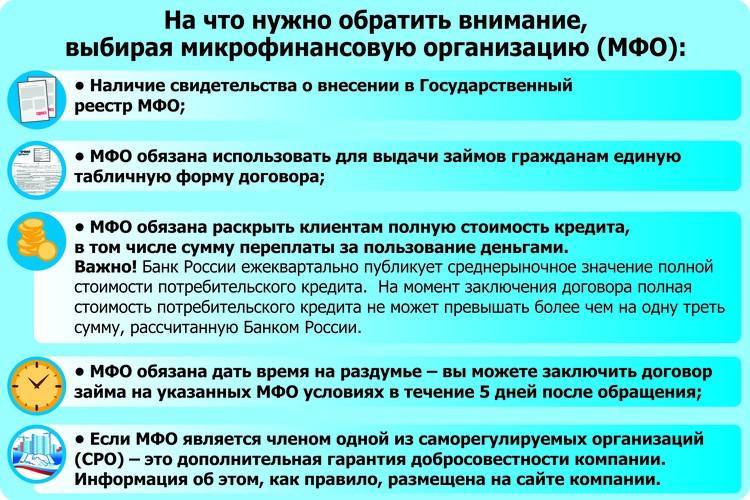

Как выбрать МФО

Изменения в законодательстве, произошедшие в течение нескольких лет, уменьшили количество мошенников на рынке микрофинансирования. Однако по состоянию на начало июля 2020 года в госреестре присутствовало 1655 организаций, среди которых могут оказаться сомнительные компании.

Чтобы уменьшить риск обмана придерживайтесь следующих критериев при выборе микрофинансовой организации:

Микрофинансовые организации занимают свою нишу на финансовом рынке, предоставляя краткосрочные займы «до зарплаты» с минимальными требованиями. Ужесточение процедуры регулирования, произошедшее в 2019 году, позволило остаться наиболее сильным игрокам, предлагающим качественные услуги и сумевшим адаптироваться к новым рыночным реалиям.

Как выбрать МФО

Микрозаймы выдают сотни компаний, условия в которых могут немного отличаться:

- по сумме финансирования;

- по срокам возврата долга;

- по требованиям к возрасту заемщика;

- по удобству оформления и получения денег.

Некоторые компании предлагают нулевую процентную ставку клиентам, которые впервые обращаются за услугами — в рекламных целях. Остается только выбрать наиболее выгодное предложение.

Перед подачей заявки и указанием персональных данных нужно убедиться, что займы выдают не мошенники: проверить МФО на наличие в государственном реестре и убедиться, что сайт принадлежит зарегистрированной организации.

Разница в комиссии

Разумеется, и банк, и МФО берут свою комиссию за выдачу вам займа, то есть проценты по кредиту / займу. В банке эта сумма значительно ниже, чем в МФО, поскольку банк изначально нацелен на долгое сотрудничество. Цель же МФО — получить возврат своих средств быстро, чтобы они вновь поступили в оборот. МФО, подобно ростовщикам — а это одна из самых древних профессий в нашей цивилизации — нуждаются в том, чтобы «в кармане звенело» в случае обращения к ним новых клиентов. Высокий процент по займу является гарантией того, что заемщик быстро вернет деньги организации, а при необходимости — быстро получит их вновь.

Основные различия между коммерческими банками и МКО

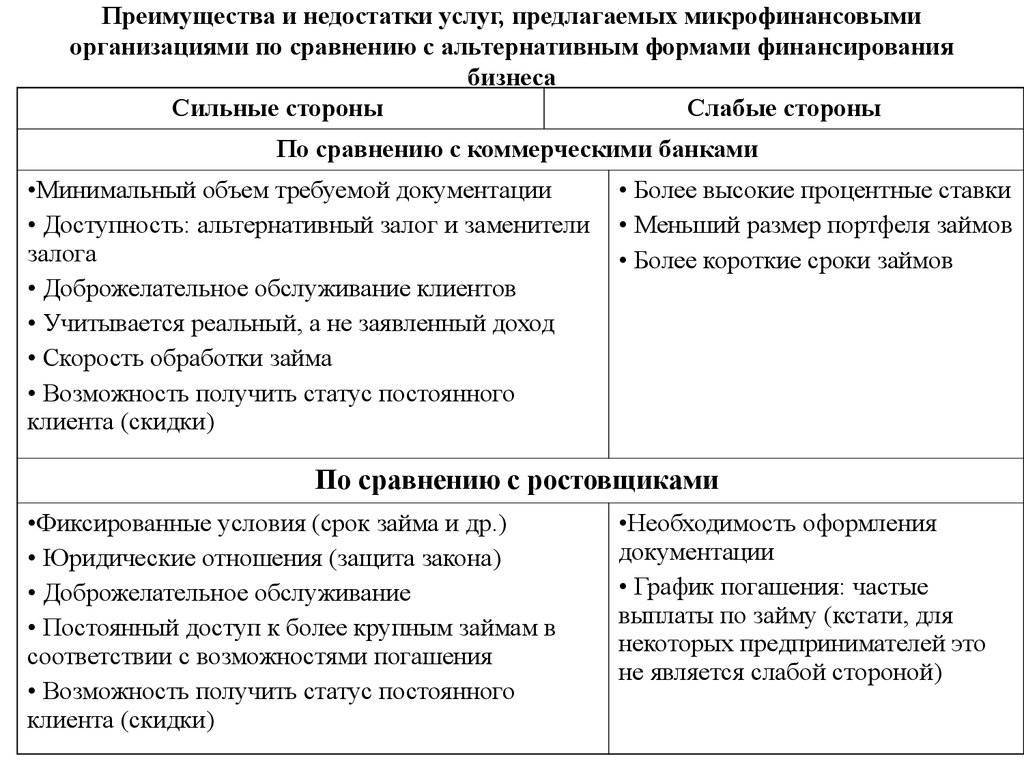

Первое отличие состоит в размере и объеме финансовых операций. Коммерческие банки, будучи структурами значительных размеров, предоставляют широкий спектр финансовых услуг, таких как привлечение депозитов, предоставление кредитов и ипотек, обмен валюты и инвестиционные операции. Они имеют большие ресурсы, широкие филиальные сети и активно участвуют в экономической жизни страны. В отличие от этого, МКО фокусируются на предоставлении мелких кредитов и финансовых услуг предпринимателям и малому бизнесу. Они обладают относительно небольшими ресурсами и имеют ограниченную географическую присутствие.

Второе различие заключается в условиях предоставления кредитов и процедуре проверки кредитоспособности. Коммерческие банки обычно требуют строгой оценки финансового состояния и залога для предоставления кредита. Они проводят детальный анализ заемщика, его платежеспособности, кредитной истории и кредитного рейтинга. В условиях МКО, процедура получения кредита более упрощена и гибкая. Они в основном оценивают платежеспособность заемщика на основе его текущих доходов, предоставляемых документов и уровня долговой нагрузки.

Третье отличие между этими двуми типами финансовых организаций заключается в ставках и условиях предоставления услуг. Коммерческие банки имеют более высокие процентные ставки по кредитам и депозитам, а также могут потребовать определенные комиссии и сборы за проведение операций. МКО, напротив, предлагают более низкие ставки и комиссии, что делает их услуги доступными для малого и среднего бизнеса.

| Основные отличия | Коммерческие банки | Микрофинансовые организации |

|---|---|---|

| Размер и объем финансовых операций | Крупные, широкий спектр услуг | Мелкие, ориентированы на малый бизнес |

| Условия предоставления кредитов | Строгая проверка, залог | Упрощенная процедура, гибкие условия |

| Ставки и условия предоставления услуг | Высокие ставки, комиссии | Низкие ставки, доступные условия |

В целом, коммерческие банки и МКО выполняют различные функции и адресуют свои услуги разным сегментам населения и предпринимателей. Помимо основных различий, существуют и другие аспекты, которые могут быть учтены при выборе конкретной организации для получения финансовых услуг.

Отличие МФО от коммерческих банков

Если вам необходимо занять определенную сумму, то в качестве кредитора наверняка рассматриваете МФО или банки. На первый взгляд особой разницы нет: оба вида организаций дают в долг под проценты на определенный срок. Однако межу банками и МФО существует 5 принципиальных отличий, позволяющих утверждать, что это разные учреждения.

1. Направленность деятельности

Главная специализация МФО — выдача микрокредитов на короткие сроки. Банки — универсальные финансовые организации, работающие по десяткам направлений. Среди них помимо кредитования прием депозитов, предоставление гарантий, операции с ценными бумагами, денежные переводы и многое другое.

2. Условия кредитования

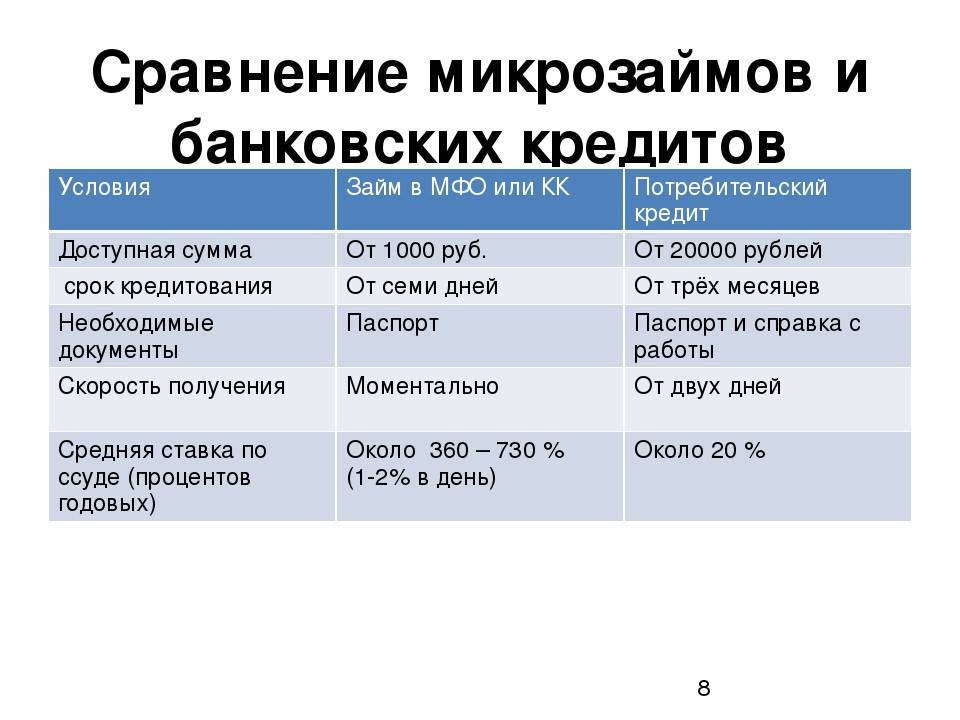

Банки выдают кредиты на крупные суммы от нескольких десятков тысяч рублей. Максимальный лимит достигает десятков миллионов рублей. Значительны и сроки возврата средств — от полугода до 5-7 лет, по ипотеке до 20-30 лет. Вы можете оформить заем по среднерыночной ставке от 8% до 20-25%.

МФО предлагают взаймы небольшие суммы — обычно не более 30-50 тысяч рублей на короткий срок, редко превышающий календарный месяц. Процентная ставка составляет сотни процентов в год, но с 1 июля 2019 года законодательно установлен ее потолок — не более 1% в день.

3. Порядок оформления займа

При обращении в банки подготовьтесь к тщательной проверке. Они требуют большой пакет документов и делают запросы в БКИ на предмет кредитной истории. Иногда в качестве обеспечения займа требуется поручительство или залог. Из-за этого процедура получения займа может растянуться на несколько дней. Банки предлагают дистанционно только подать заявку. Для оформления кредита и получения средств нужно, как правило, подойти отделение.

Микрофинансовые организации выдают микрокредиты по упрощенной процедуре. Для получения денег нужен паспорт, достижение совершеннолетия, полная дееспособность и российское гражданство. В некоторых компаниях требуется подтвердить постоянный источник дохода. МФО менее требовательны клиентам и часто дают в долг лицам с плохой кредитной историей, безработным, пенсионерам и студентам. Высокий риск невозврата компенсируется большой процентной ставкой.

Подача заявки и оформление микрозайма выполняется онлайн, без посещения офиса.

По сравнению с банками вы можете получить заемные средства в МФО множеством способов:

- наличными;

- на банковскую карту;

- на электронный кошелек;

- денежным переводом;

- на расчетный счет.

4. Цели кредитования

Банки выдают клиентам как нецелевые займы, так и кредиты для решения строго определенных задач (автокредиты, ипотека, займы на образование и другие). МФО предоставляют микрокредиты без привязки к конкретным целям.

5. Разрешительные документы

Коммерческие банки осуществляют деятельность на основании лицензии. Для МФО получение лицензии не требуется. Вместо этого документа компания должна иметь регистрационный номер, подтверждающий ее обязательное присутствие в реестре Центробанка.

Различия между коммерческими банками и микрофинансовыми организациями

Коммерческие банки и микрофинансовые организации предоставляют финансовые услуги, но есть несколько ключевых различий между ними. Вот некоторые из них:

1. Размер и объем деятельности: Коммерческие банки, как правило, являются крупными финансовыми учреждениями, оказывающими широкий спектр услуг. Они имеют сотни и тысячи филиалов, обслуживают миллионы клиентов и обладают значительным капиталом. С другой стороны, микрофинансовые организации обычно намного меньше коммерческих банков по размеру и работают в более ограниченных географических областях.

2. Целевая аудитория: Коммерческие банки ориентированы на большие предприятия, юридических лиц и обеспеченных физических лиц. Они предлагают большие кредиты, вклады и премиум-счета для своих клиентов. В то же время, микрофинансовые организации фокусируются на малом и микробизнесе, предоставляя малые кредиты и другие финансовые услуги бедным и низким доходам

3. Процессы кредитования и подачи заявок: Коммерческие банки имеют сложные и длительные процессы кредитования. Они требуют от клиентов предоставить множество документов и проходить процедуры оценки кредитоспособности. Микрофинансовые организации, напротив, часто применяют упрощенные процессы кредитования и могут оказывать финансовую помощь людям, которые не могут получить кредит от коммерческого банка.

4. Типы предоставляемых услуг: Коммерческие банки предлагают широкий спектр услуг, таких как кредиты, вклады, ипотеки, инвестиции и т.д. Они также могут предоставлять переводы денег и другие международные финансовые операции. Микрофинансовые организации, напротив, часто ориентированы на предоставление микрокредитов, страхования и услуги взаимопомощи малому бизнесу.

5. Регуляторы и надзор: Коммерческие банки подвержены строгому регулированию со стороны центрального банка и других финансовых регуляторов. Они также могут быть членами банковских ассоциаций. Микрофинансовые организации также подлежат регулированию, но специализированные нормы и надзор применяются к ним в зависимости от законодательства о микрофинансировании.

В целом, хотя коммерческие банки и микрофинансовые организации предоставляют финансовые услуги, их целевая аудитория, размер и тип предоставляемых услуг отличаются, что делает их уникальными в своем роде.

Масштабы и общая деятельность

Коммерческие банки и микрофинансовые организации (МФО) отличаются как в масштабах своей деятельности, так и в характере предоставляемых услуг.

Коммерческие банки обычно имеют более широкий спектр услуг и охватывают более широкий круг потребителей. Они предоставляют финансовые услуги как физическим лицам, так и юридическим лицам. Коммерческие банки принимают депозиты от клиентов и предоставляют кредиты под различные цели, такие как ипотека, автокредит, потребительский кредит и т.д. Они также предоставляют услуги по выпуску банковских карт, обеспечивают возможность проведения банковских операций через электронные каналы связи и оказывают консультационную поддержку клиентам.

В свою очередь, микрофинансовые организации сосредоточены преимущественно на предоставлении микрокредитов и мелкосуммовых займов небольшим предпринимателям и гражданам с низким уровнем дохода. МФО обычно работают на местном уровне с ограниченной территориальной зоной обслуживания. Они предлагают более простые и доступные кредитные условия для клиентов, которые не могут получить кредиты в коммерческих банках из-за отсутствия достаточного кредитного рейтинга или отсутствия залога.

Однако, в последнее время наблюдается снижение различий между коммерческими банками и МФО. Некоторые коммерческие банки начали предлагать микрокредитные программы для малого бизнеса и клиентов с низким доходом. Микрофинансовые организации, в свою очередь, расширяют свой спектр услуг и предоставляют более широкий набор финансовых инструментов. Это связано с тем, что спрос на такие услуги постоянно растет, и клиенты ищут более доступные и удобные варианты получения финансовой помощи.

| Коммерческие банки | Микрофинансовые организации |

|---|---|

| — Широкий спектр услуг | — Сосредоточены на микрокредитах и мелкосуммовых займах |

| — Охватывают различные категории клиентов | — Работают с небольшими предпринимателями и гражданами с низким доходом |

| — Предоставляют услуги по депозитам и кредитам | — Предлагают простые условия кредитования для клиентов без кредитной истории или залога |

| — Обеспечивают возможность проведения банковских операций через электронные каналы связи | — Работают на местном уровне с ограниченной территориальной зоной обслуживания |

Цели и задачи микрофинансовых организаций

Микрофинансовые организации (МФО) имеют свои собственные цели и задачи, которые отличают их от коммерческих банков. Основная цель МФО состоит в том, чтобы предоставлять доступные и доступные финансовые услуги населению с низким уровнем дохода, которые обычно не имеют доступа к традиционным банковским услугам. МФО также стремятся расширить доступ к финансовым услугам для малого и среднего бизнеса, что помогает создавать новые рабочие места и улучшать экономическое положение в обществе.

Основные задачи микрофинансовых организаций включают:

- Предоставление микрокредитов — одной из основных услуг, которые предлагают МФО. Микрокредиты позволяют клиентам получить небольшую сумму денег для развития своего бизнеса или покрытия личных расходов. МФО обеспечивают простой и быстрый процесс получения кредита, минимизируя бюрократическую нагрузку для клиентов.

- Оказание финансовой консультации и образования — МФО помогают клиентам развивать финансовую грамотность и навыки управления деньгами. Они обучают клиентов основам бюджетирования, управлению долгами и финансовым инструментам, чтобы помочь им эффективно использовать предоставляемые финансовые услуги.

- Повышение финансовой инклюзии — МФО работают над увеличением доступа к финансовым услугам для тех, кто ранее был исключен из банковской системы. Они стремятся преодолеть географические, социальные и экономические барьеры, чтобы дать возможность всем людям воспользоваться финансовыми услугами.

- Создание рабочих мест и содействие экономическому развитию — МФО активно финансируют малый и средний бизнес, что способствует созданию новых рабочих мест и повышению уровня жизни. Они предоставляют финансовую поддержку предпринимателям, которые обычно не могут получить кредиты от традиционных банков.

Цели и задачи микрофинансовых организаций являются социально ориентированными, прибыльность уступает приоритету доступности и поддержке широкого круга клиентов. МФО играют важную роль в борьбе с бедностью и неравенством, способствуя устойчивому развитию и улучшению качества жизни тех, кто сталкивается с ограничениями в доступе к финансовым услугам.

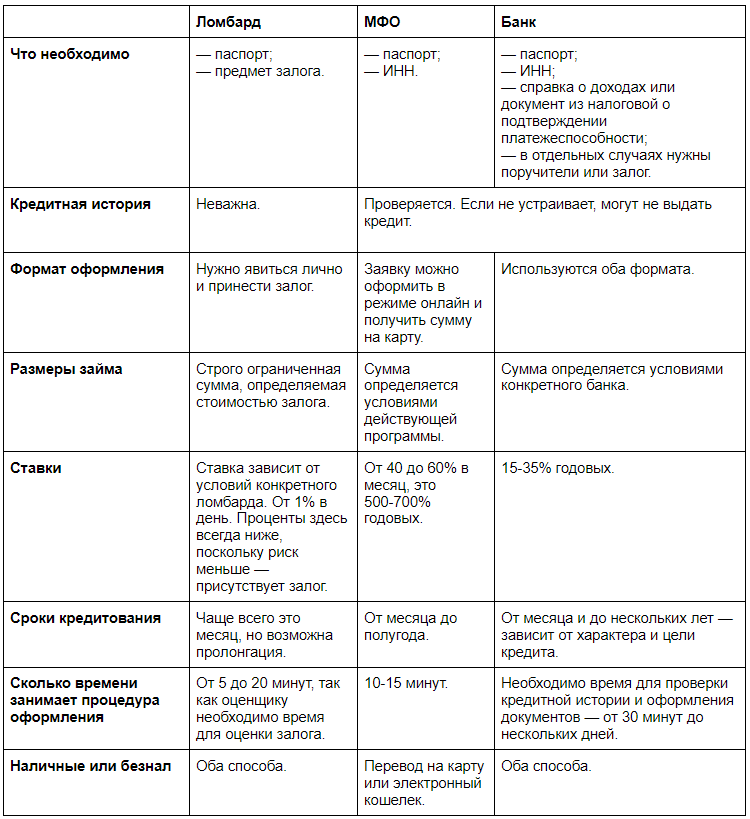

Различия кредитования в МФО и банке.

Аспекты деятельности | Микрофинансовая организация | Банк |

Размер займа и срок выдачи | Суммы до 1 млн. рублей на небольшой срок | Потребительский займ на несколько лет, автокредитование и ипотека |

Процентная ставка | Выше | Ниже |

Оформление ссуды | Достаточно паспорта или второго дополнительного документа | Необходим пакет документов со справками, подтверждающими платежеспособность |

Вид договора | Договор микрозайма, который предполагает невозможность снизить процентную ставку | Кредитный договор в некоторых случаях позволяет снизить годовой процент |

Выдача денежных средств | Банковская карта, QIWI или Яндекс Деньги (электронные кошельки), наличными | Наличными или на карту (счет) банка |

Время рассмотрения заявки | От нескольких минут до получаса | От суток до недели |

Оформление заявки на получение заемных средств | Круглосуточно и мгновенно | В рабочие дни |

Поручительство и залог | Не требуется | Требуется |

Получение денег с негативным кредитным рейтингом и исправление репутации в БКИ | Возможно | Нет возможности исправить кредитный рейтинг |

Официальное трудоустройство заемщика | Не требуется | Обязательно |

Сроки погашения кредита | Погашение долга одним платежом в конце срока | Платежи вносят ежемесячно, иначе появится просрочка |

МФО — юридическое лицо, которое выдаёт небольшие займы, отличающиеся от кредитов. Микрофинансовой организации не нужна кредитная лицензия, поэтому выдаваемая сумма не превышает 1 млн. рублей. Оптимальная сумма займа — 20—30 тысяч рублей: цифра приближена к средней месячной заработной плате, и микрокредит несложно возвращать.

Максимальная сумма к выдаче, которую закон предусматривает для МФО, редко фигурирует в договоре. Оформить половину сумму (500 тыс. рублей) тоже сложно. Такое предложение организация предоставляет только постоянным клиентам, которые не подводили с возвратом займа или индивидуальным предпринимателям, внушающим доверие.

Однако МФО — популярнее банка, потому что заявку на получение денег оформляют режиме онлайн. Микрофинансовые организации работают с клиентами через личный кабинет на сайте компании. Клиент пользуется услугами компании с мобильных устройств или компьютера.

Детально сравнивают МФО как частный финансовый объект и банк как государственную организацию относительно предоставляемой процентной ставке. Годовой процент за пользование банковскими средствами — 15—20 (редко выше), а микрофинансовая организация держит планку в 500—700%. Однако такая цифра не должна пугать заёмщика, потому что деньги выдают на небольшой срок. Процент, начисляемый за каждый день — 1,5—3. Переплата за неделю-вторую невелика, и долг возвращают раньше.

Кредит в микрофинансовой организации не страхуют, в отличие от банковского займа. Постоянным клиентам доступно снижение ежедневной процентной ставки. Получение микрозайма — доступная услуга для простого народа, которому срочно не хватает небольшой суммы до получения заработной платы.

ТОП-5 лучших предложений за неделю

(4.2)

22 отзыва

Первый займ бесплатно

+7 (383) 207-98-89

Лицензия ЦБ РФ № 004670

Деньги в займы онлайн через интернет

Лайм Займ

| Сумма | от 2 000 до 70 000 руб. |

| Срок | от 10 до 168 дн. |

| Ставка | от 0.8% |

| Возраст | от 21 до 70 лет |

| Документы | паспорт, СНИЛС, ИНН, без справок о доходах |

| Выдача | на банковскую карту, на банковский счёт, Webmoney, Qiwi, Yoomoney (Яндекс.Деньги), Contact |

+7 (383) 207-98-89Лицензия ЦБ РФ № 004670

Подать заявку

Решение за 2 минуты

Первый займ бесплатно

(4.7)

7 отзывов

Первый займ бесплатно

8 800 707 02-47

Лицензия ЦБ РФ № 651303532004088

Срочный займ на карту

Займер робот

| Сумма | от 2 000 до 30 000 руб. |

| Срок | от 7 до 30 дн. |

| Ставка | от 0.8% |

| Возраст | от 18 до 75 лет |

| Документы | паспорт, СНИЛС, ИНН, без справок о доходах |

| Выдача | на банковскую карту, на банковский счёт, Webmoney, Qiwi, Yoomoney (Яндекс.Деньги), Contact |

8 800 707 02-47 Лицензия ЦБ РФ № 651303532004088

Подать заявку

Решение за 4 минуты

Первый займ бесплатно

(4.4)

9 отзывов

Первый займ бесплатно

8 (812) 426-77-72

Лицензия ЦБ РФ № 651403140005467

Быстрые деньги на карту

До Зарплаты

| Сумма | от 2 000 до 100 000 руб. |

| Срок | от 7 до 365 дн. |

| Ставка | от 0.8% |

| Возраст | от 18 до 65 лет |

| Документы | паспорт, без справок о доходах |

| Выдача | на банковскую карту, Yoomoney (Яндекс.Деньги) |

8 (812) 426-77-72Лицензия ЦБ РФ № 651403140005467

Подать заявку

Решение за 7 минут

Первый займ бесплатно

(4.0)

4 отзыва

Первый займ бесплатно

2-11-05-52-000304

Лицензия ЦБ РФ № 2-11-05-52-000304

Микрозайм под небольшой процент

СрочноДеньги

| Сумма | от 2 000 до 100 000 руб. |

| Срок | от 1 до 180 дн. |

| Ставка | от 0.8% |

| Возраст | от 18 до 70 лет |

| Документы | без справок о доходах |

| Выдача | на банковскую карту, на банковский счёт |

2-11-05-52-000304Лицензия ЦБ РФ № 2-11-05-52-000304

Подать заявку

Решение за 15 минут

Первый займ бесплатно

(4.6)

5 отзывов

Первый займ бесплатно

8-800-700-8706

Лицензия ЦБ РФ № 1903550009325

Срочный микрозайм на карту

Веб-займ

| Сумма | от 3 000 до 30 000 руб. |

| Срок | от 7 до 30 дн. |

| Ставка | от 0.8% |

| Возраст | от 18 до 90 лет |

| Документы | паспорт, без справок о доходах |

| Выдача | на банковскую карту, на банковский счёт, Qiwi, Yoomoney (Яндекс.Деньги) |

8-800-700-8706Лицензия ЦБ РФ № 1903550009325

Подать заявку

Решение за 5 минут

Первый займ бесплатно