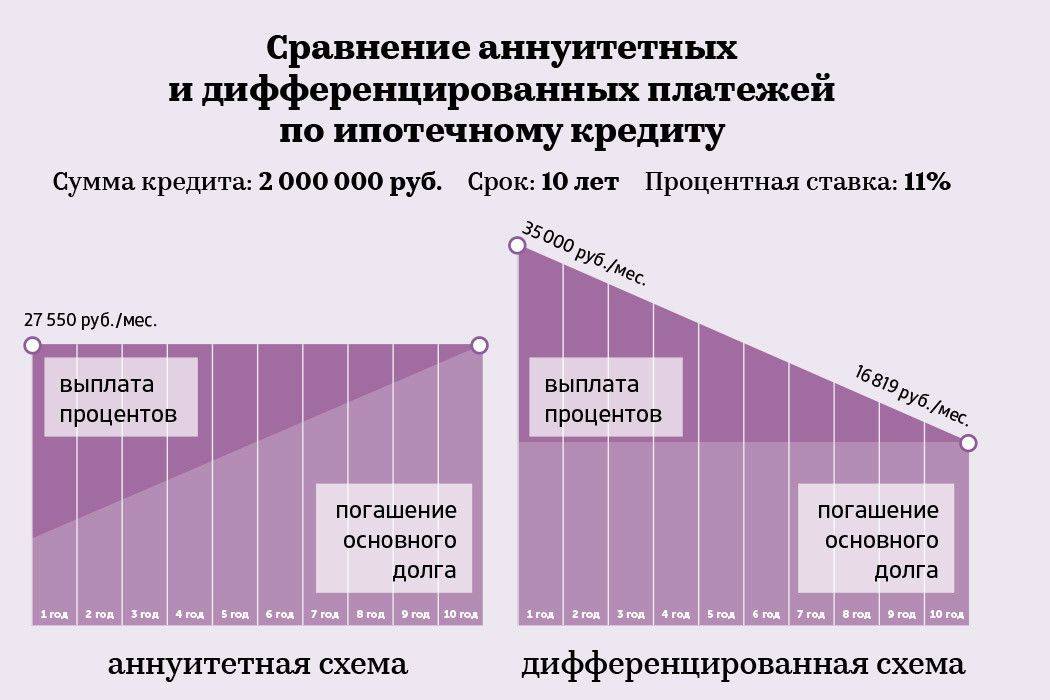

Сравним условия

Приобретение квартиры в кредит или ипотеку дает право на получение налогового вычета — это самый приятный момент в обеих сделках. Владельцам сертификата материнского капитала лучше взять ипотеку, потому что в этом случае его можно использовать в качестве первоначального взноса. Иначе обналичить его для частичного погашения потребительского кредита не получится, законом подобные сделки не предусмотрены.

Ипотечное кредитование предполагает дополнительную юридическую проверку документации и самой недвижимости службой безопасности банка, а также страховой компанией — это неоспоримый плюс, предоставляющий гарантию чистоты сделки и возможного ее оспаривания в будущем.

Главным недостатком ипотеки является обязательное согласование с банком объекта, который собирается приобрести клиент. Например, не каждая новостройка в Москве может быть одобрена кредитной организацией. Местонахождение недвижимости и ее состояние тоже влияют на решение банка.

Получение ипотеки практически невозможно при наличии прописки в приобретаемой квартире или доме несовершеннолетних лиц, а также инвалидов. Объясняется это дальнейшими сложностями, которые возникнут при возможном уклонении от выполнения обязательств со стороны заемщика — в этом случае реализовать право обременения банку будет непросто.

Таким образом, анализируя условия займов, требования банка и процентные ставки, сложно дать однозначный ответ на вопрос, что лучше — кредит или ипотека? Следует изучить конкретные предложения банков, рассмотреть их и согласно личных возможностей и пожеланий, учесть сроки и перспективы будущего, и только потом принимать решение в пользу одного из возможных кредитных займов. Нет универсального ответа — в каждом отдельном случае и ипотека, и потребительский кредит могут оказаться наиболее выгодными.

Обеспечение кредита

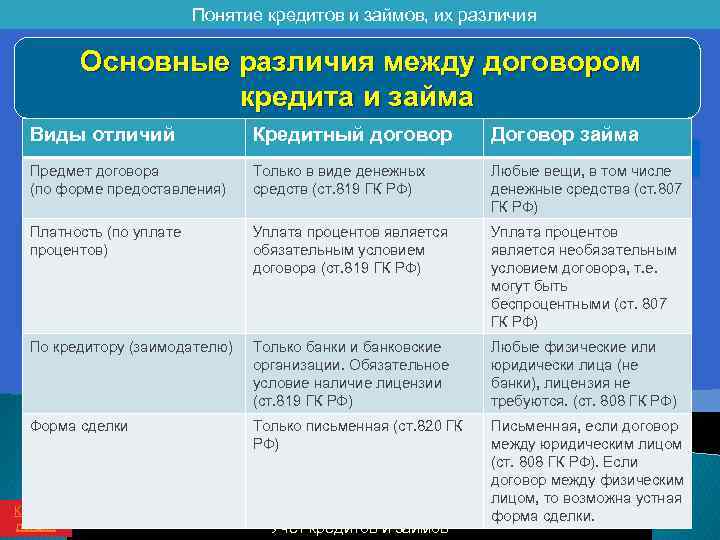

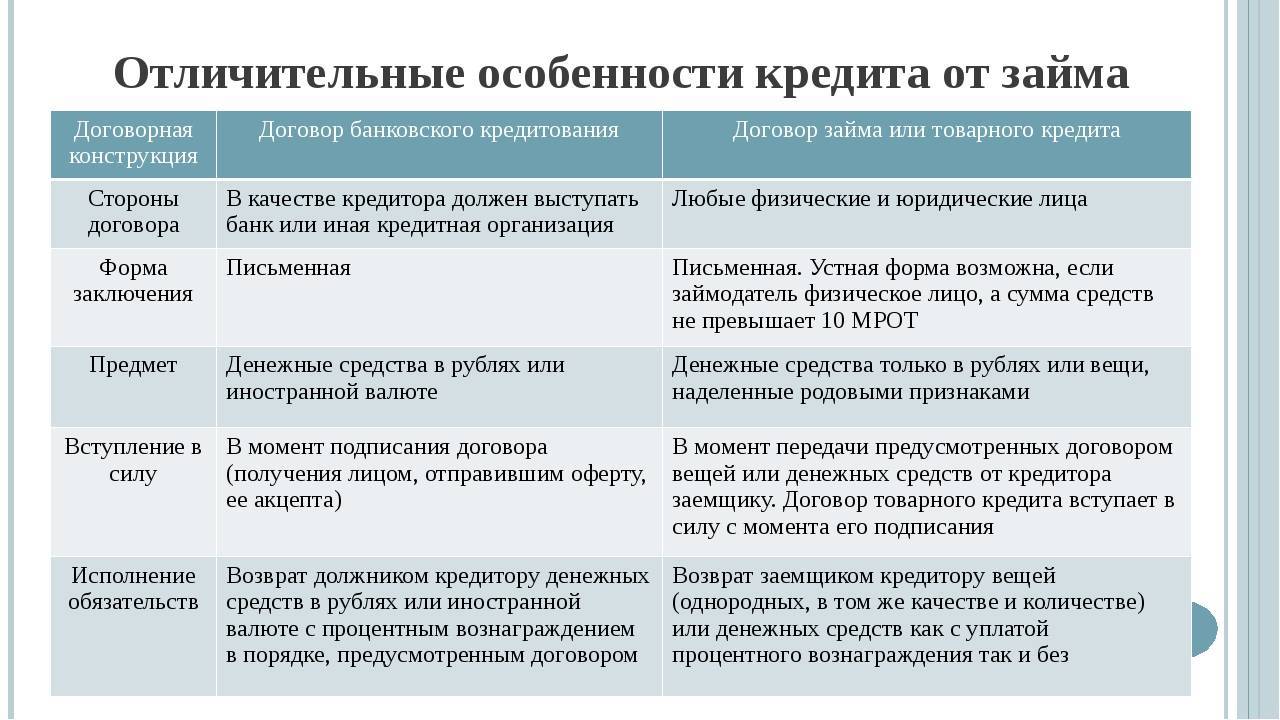

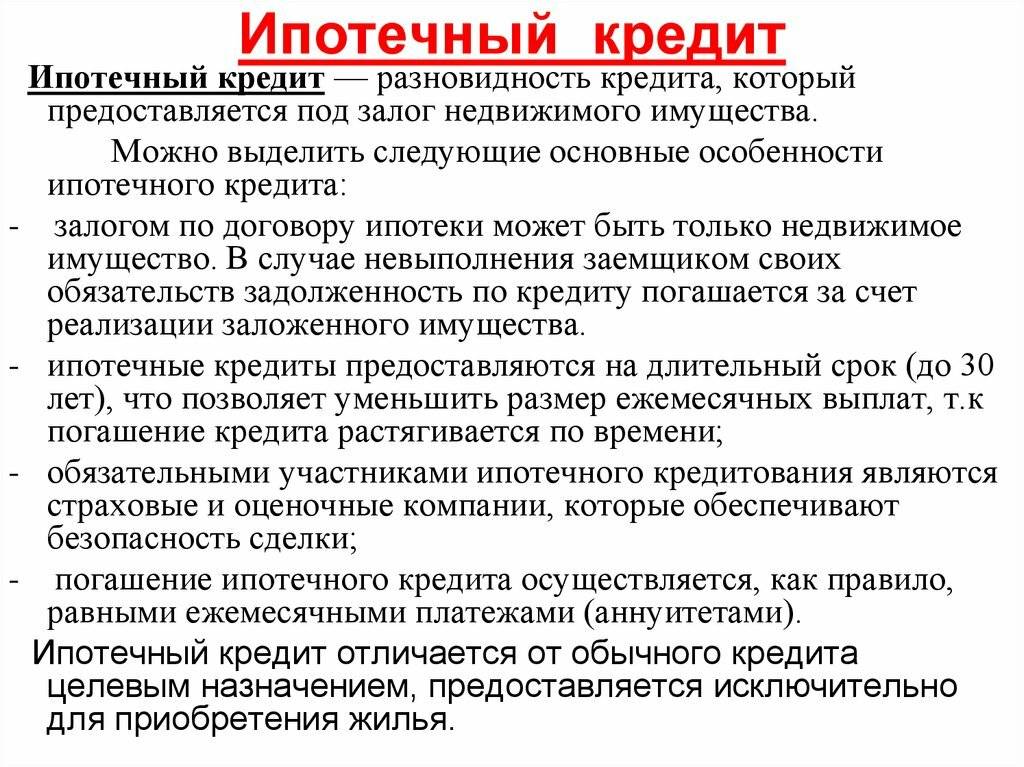

Особенность ипотечного кредита состоит в том, что заемщик заключает с банком не только кредитный договор, но еще и договор ипотеки. Договор ипотеки представляет собой соглашение о залоге недвижимого имущества в качестве обеспечения по кредиту, оформляется в виде закладной и подлежит обязательной государственной регистрации. В договоре ипотеки должны быть указаны предмет ипотеки, его оценка, размер и срок исполнения обязательства, обеспечиваемого ипотекой.

«Одалживая деньги на дом или квартиру, банк весьма придирчиво относится к объекту приобретения. Для него это – прежде всего, залог, реализация которого должна обеспечивать возврат одолженных средств, если заемщик не сможет погасить кредит. А значит, недвижимость должна иметь хорошие продажные характеристики, чтобы ее можно было быстро реализовать. Качество недвижимости должно быть достаточно высоким, чтобы обеспечивать стабильную цену на данное жилье на весь срок погашения кредита – десять, двадцать или тридцать лет.

Не соответствует требованиям банка ветхое жилье, дома под снос или реконструкцию, квартиры с незаконной перепланировкой, без подключения к электрическим, паровым или газовым системам отопления, без исправного сантехнического оборудования, и крыши – для квартир, расположенных на последних этажах».

По российскому законодательству в случае неисполнения заемщиком обязательств по погашению кредита банк имеет право потребовать продажи залога, чтобы из вырученных средств погасить остаток долга.

Так как кредитор заинтересован в сохранности залога, кредитный договор может содержать условие, по которому заемщик обязан позволять регулярно осматривать недвижимость, которая служит предметом залога, чтобы убедиться, что с ней все в порядке.

Недвижимость, которую приобретают на кредитные средства, оформляется в собственность заемщика. Однако право собственности ограничивает обременение по кредиту. Без согласия банка заложенную недвижимость нельзя подарить или обменять. Продать предмет залога можно только с разрешения банка – чтобы досрочно погасить кредит. Ипотечный кредит погашается досрочно, если заемщик не может или не хочет продолжать выплачивать кредит, чтобы за счет вырученных средств погасить остаток долга перед банком. Чаще всего это происходит в том случае, когда у заемщика возникают финансовые трудности и он не может продолжать выплачивать кредит. Иногда заемщики досрочно погашают кредит потому, что решили приобрести другое жилье, более просторное или комфортное. Как правило, в этом случае заемщик продает жилье из-под залога, а затем снова берет ипотечный кредит для приобретения другого объекта недвижимости.

Благодаря тому, что ипотечный кредит имеет обеспечение, ставки по таким кредитам более низкие, чем по кредитам без обеспечения.

Отличия кредита от ипотеки при покупке квартиры

Ипотека и кредит – это разновидности займа, выдаваемого банками своим клиентам на определенных условиях. При этом стороны заключают письменный договор, в котором прописываются особенности, включая сумму, сроки, процентную ставку. Главным отличием с точки зрения понятий является то, что ипотека выдается заемщику со строго определенной целью – на покупку квартиры, а потребительский кредит используется клиентом по своему усмотрению, т. е. отчитываться о трате денег перед банком не нужно.

Кроме самой сути этих двух видов займа, у них есть немало и других отличий. Вот наиболее значимые из них:

- Процентная ставка. По ипотеке она ниже, минимум, на 1,5–2% годовых. К тому же, некоторые банки предлагают особые ипотечные программы. Например, в Сбербанке при покупке жилья в новостройке у застройщика, являющегося партнером банка, можно снизить ставку дополнительно еще на 2%, а за долгие годы погашения это может вылиться в ощутимую сумму.

- Срок кредитования. Потребительские кредиты обычно выдают на 5 или 7 лет. Ипотека же предполагает выдачу крупной суммы денег для покупки жилья в долг. Поэтому и сроки возврата увеличены – до 30 и более лет в зависимости от банка.

- Размер кредита. Обе разновидности кредита могут достигать ощутимой суммы, но ипотечный кредит, как правило, позволяет одолжить больше, чем потребительский.

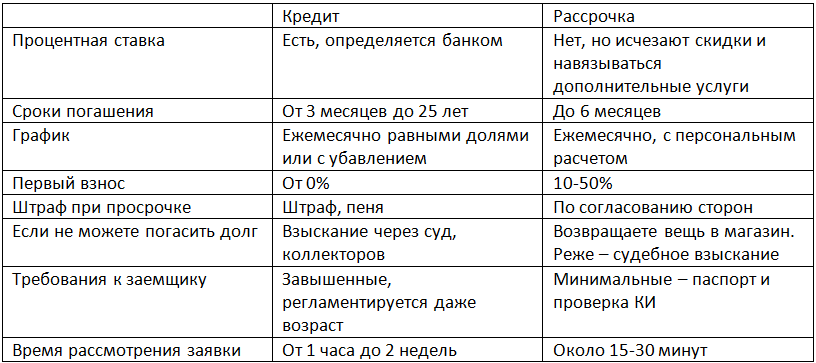

- Сроки оформления. Некоторые банки предлагают оформить потребительский кредит в течение 1 часа, но обычно речь тут идет о небольшом размере займа. Если в долг хочется одолжить ощутимую сумму, срок может увеличиться до 1–3 дней. А вот заявку по ипотеке всегда рассматривают дольше – не менее 1 дня. Дополнительно нужно будет время на оценку жилья, оформление всех документов. А это еще не менее 5 дней. Иногда сроки затягиваются и на дольше.

- Обеспечение. Классическая ипотека всегда подразумевает использование покупаемой недвижимости в качестве залога. А вот потребительский кредит можно оформить и без обременения, но на сумму до 500 000–700 000 руб. Если нужно больше – потребуется залог недвижимости и/или поручительство.

- Дополнительные расходы. В обоих случаях придется прибегнуть к личной страховке (можно отказаться и от нее, но тогда процентная ставка будет выше или банк просто откажет в выдаче займа). Другие расходы при потребительском кредите отсутствуют. А вот ипотека потребует застраховать еще и приобретаемую недвижимость + титул, если речь идет не о приобретении новостройки. Дополнительно нужно быть готовым перед оформлением сделки оплатить оценку недвижимости при покупке вторички.

А вот документы при оформлении ипотеки и потребительского кредита у клиента требуют одинаковые (не считая дополнительного пакета документов, касающегося жилья, нужного для жилищного займа). Перечень бумаг зависит от политики банка и конкретно взятого кредитного продукта. Вариантов тут 2:

- Ипотека по 2 документам. Нужны будут только паспорт и еще 1 документ, подтверждающий личность. Такой продукт предполагает более высокую процентную ставку. При ипотеке также возрастает размер первого взноса до 40–50% от стоимости приобретаемого жилья. При потребительском кредите могут уменьшить сумму займа, особенно без предоставления обеспечения.

- Обычная ипотека. Здесь предоставляется большее количество документов. Кроме паспорта понадобится справка о доходах и копия трудовой.

Важно! Если один из супругов не имеет официального дохода и места работы, а второй получает хорошую «белую» зарплату, шанс одобрения банком потребительского кредита увеличивается, т. к

привлекать супруга в качестве созаемщика необязательно (при ипотеке – всегда, кроме случаев указания иного в брачном договоре).

Условия: сумма, срок, процентные ставки

В первую очередь, ипотечный кредит отличается от потребительского своей целью. Ипотеку никак, кроме как по назначению (на приобретение жилья), использовать невозможно, потому что банк жестко контролирует все платежи. В случае с потребкредитом заемщик может тратить сумму по своему усмотрению, и в том числе на покупку недвижимости. Но насколько это целесообразно?

Процентные ставки по потребительским кредитам хоть и снижаются, но все еще выше ипотечных. Так, у Сбербанка России, который является абсолютным лидером на рынке услуг частным лицам, минимальная процентная ставка на потребительский кредит без обеспечения составляет 13,9% (для зарплатных клиентов). Ипотечный кредит на новостройки можно взять по ставке от 7,4% (ставка по программе субсидирования ипотеки застройщиками).

– Ставки по самому дешевому ипотечному кредиту получаются ниже, чем у самого недорогого потребительского кредита почти на 6,5%, что составляет существенную разницу, – подчеркивает эксперт в сфере финансов и банковского менеджмента Института МИРБИС Владимир Григорьев. – Даже если мы учтем, что в реальности сумма может немного измениться и ипотечный кредит станет за счет страховок или дополнительных условий дороже на 3%, все равно разница заметна.

Второй важный момент – сумма. Ограничений по сумме ипотечного кредита нет, в основном, она зависит от доходов заемщика. По потребительским кредитам ограничения существуют. Сбербанк готов давать в кредит без обеспечения сумму в пределах 3 млн рублей, 5 млн рублей – под поручительство физических лиц и до 10 млн рублей – кредит, обеспеченный уже находящейся в собственности недвижимостью.

И, наконец, сроки. Большая часть потребительских кредитов все-таки ограничена сроком в 5 лет, в отличие от ипотечного, который можно взять на срок до 30 лет. Потребкредиты банки готовы давать до 20 лет только под залог недвижимости.

Эксперты считают, что несмотря на то, что потребкредиты становятся похожими на ипотечные, условия предоставления ипотеки все равно будут всегда выгоднее.

– Даже с увеличением сроков кредитования и снижением процентных ставок потребкредит может только приблизиться к ставкам и срокам ипотечного продукта, но не догнать его. Это связано, прежде всего, с тем, что сами банки всегда будут рассматривать ипотечное кредитование как менее рисковое и, соответственно, ставки по нему будут ниже, суммы – больше, а сроки возврата – длиннее, – считает финансист Роман Алехин.

В чем разница между ипотекой и кредитом?

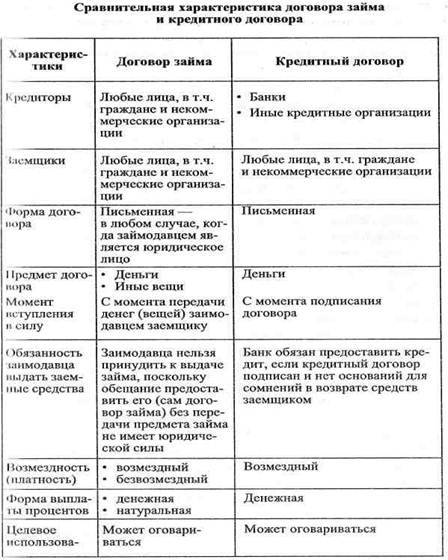

Многие граждане считают кредит и ипотеку синонимами. Но это заблуждение. Чтобы понимать разницу, нужно знать трактовку, суть и особенности каждого из этих видов займа.

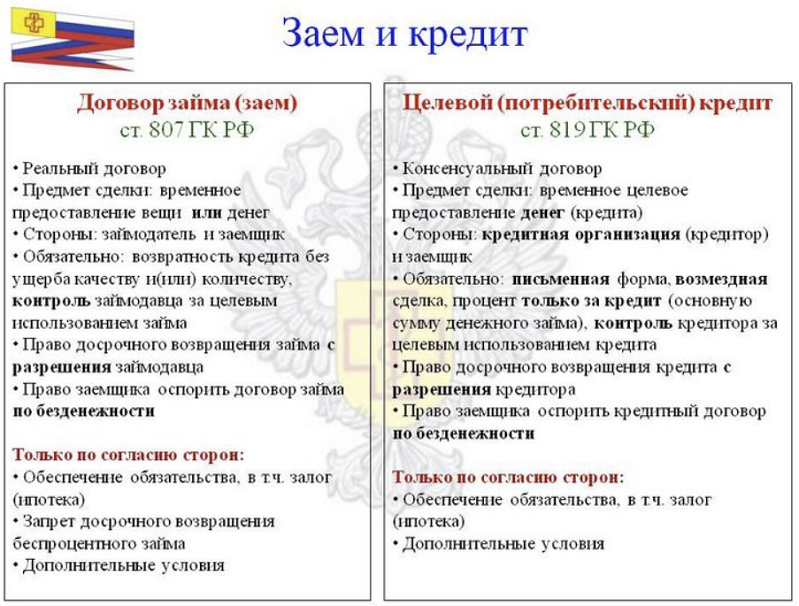

Кредит – это денежная сумма, предоставленная банком в долг клиенту на условиях возвратности. Займ выплачивается с процентом. Надо учитывать, что кредит бывает разных видов: потребительский, жилищный. Это влияет на условия финансирования. Ипотека является разновидностью кредитования.

Под ней понимают выдачу финансовых средств на покупку определенного имущества при условии предоставления обеспечения, возврата долга спустя оговоренный период с процентом.

Жилищным

Основное отличие ипотеки от кредита на жилье заключается в необходимости предоставления залога. При оформлении обычного займа обеспечение не нужно. Хотя некоторые банки все же требуют залог. Это позволяет им обезопасить себя от серьезных финансовых потерь. Например, Сбербанк не практикует выдачу беззалоговых жилищных займов.

продать квартиру

Ипотека предполагает наличие залога. Им выступает купленное за одолженные средства имущество. Предоставление недвижимого объекта в качестве обеспечения является для банка своего рода гарантией того, что он не потеряет деньги в случае неплатежеспособности клиента.

Жилищный кредит выдается на более короткий срок, чем ипотека. Требования к заемщикам банки выдвигают более жесткие

Финучреждение уделяет особое внимание проверке платежеспособности клиента

Ежемесячно по жилищному кредиту придется платить гораздо больше, чем по ипотеке.

Потребительским

Потребительский кредит относится к нецелевым видам займа. Ипотека выдается исключительно на покупку недвижимого имущества. Она является более сложной в плане оформления документов.

Чтобы получить ипотечный кредит, необходимо пройти ряд таких этапов:

- оценка покупаемого объекта. Например, гражданин хочет приобрести квартиру. Ему нужно взять заключение о рыночной стоимости помещения;

- получение займа на покупку выбранного жилья;

- оформление сделки купли-продажи недвижимого имущества;

- регистрация права владения квартирой;

- получение страховки на приобретаемый объект;

- передача банковской организации недвижимости в качестве залога;

- погашение долга и снятие обременения с квартиры.

Оформление ипотеки – это долгий, трудоемкий и затратный процесс. Оценка рыночной стоимости жилья может обойтись в 5000-20000 рублей. За обязательную страховку придется заплатить от 0,3 до 2% от цены недвижимости.

Для получения потребительского кредита не нужно выполнять оценку жилья, оформлять страховку. Купленную на одолженные деньги недвижимость не надо предоставлять банку в качестве обеспечения. В случае, если гражданин не сможет вовремя погасить займ, он не потеряет квартиру.

При этом потребительский кредит имеет более высокую процентную ставку, чем ипотека. Его срок возвращения меньше: обычно не превышает 5-7 лет. Ипотека выдается на 20-30 лет. Путем оформления потребительского кредита можно получить небольшую сумму денег. Поэтому для оплаты полной стоимости дорогостоящего жилья этот вариант займа не подходит.

В чем основное отличие ипотеки от кредита

Разница между ипотекой и кредитом существенна. Она касается процентной ставки и условий кредитования. Кроме того, для некоторых категорий граждан разработаны специальные ипотечные и кредитные программы, увеличивающие выгоду от получения займов от банка.

Условия для выдачи денежных средств

Взять кредит можно на 5-7 лет. Ипотечные займы по кредитному договору берут на 25-50 лет. Кроме того, условием выдачи денежных средств в случае с ипотекой становится оформление залога приобретенной недвижимости. Это обременение действует, пока потребитель не выплатит заем полностью. На протяжении периода выплаты задолженности он не может продавать или дарить квартиру. Любое изменение правового статуса залоговой недвижимости считают незаконным.

Порядок получения и документы

Перечень бумаг, необходимых для оформления кредитов и ипотек:

- Удостоверение личности.

- Справки о доходах.

- Бумаги, подтверждающие состав семьи и возможное поручительство.

Это основной список, который запрашивают банки при рассмотрении любой заявки. Для получения ипотеки потребуется представить доказательства подбора квартиры или дома, которая станет залогом для банка. В этом случае понадобится независимая оценка специалистов.

Исходя из стоимости жилья, будет проведена работа с потенциальными продавцами, которые тоже участвуют в выдаче ипотеки. Именно с этим вопросом у многих клиентов возникают сложности. Не каждый продавец квартиры или дома соглашается брать на себя участие в дополнительных мероприятиях.

Первоначальный взнос

При получении потребкредита такого термина, как «выплата первоначального взноса», не существует. Это правило работает только при ипотечном кредитовании. Чтобы приобрести дом или квартиру с участием банка, понадобится предъявить наличие суммы, равной определенному проценту от стоимости жилья.

Условия банков на этом этапе отличаются. Сумма необходимого первоначального взноса варьируется от 5 до 15 %.

Процентная ставка

Если раньше ипотечное кредитование имело ряд преимуществ в отношении процентной ставки, то теперь потребительская ссуда может быть также выгодна. Оптимальный вариант можно подобрать, исходя из кредитных возможностей заемщика.

Мнение эксперта

Карнаух Екатерина Владимировна

Закончила Национальный университет кораблестроения, специальность “Экономика предприятия”

При условии участия в различных государственных программах процентная ставка ипотеки или потребкредита может варьироваться от 6 до 16 %. Но следует учитывать, что залог недвижимости по-прежнему влияет на снижение процента.

Falling houses with percent symbol on sky background

Сумма и форма получения денежных средств

Современные технологии позволяют получать любые кредитные средства на банковский счет без участия наличных денег. Что касается одобренной суммы, то, скорее всего, размер будет выше у ипотечного займа, чем у потребительского кредита.

Если при покупке квартиры или дома путем оформления ипотеки можно получить кредит до 30 миллионов рублей, то при потребительском кредитовании можно рассчитывать на 3-5 миллионов.

Срок погашения и расходы на оформление

В процессе оформления потребкредита банки настаивают на оформлении страховки. Это несет определенные расходы для плательщика. При ипотечном кредитовании навязанной статьей расходов становится страхование приобретенной недвижимости.

График погашения специалисты банка рассчитывают отдельно в каждом конкретном случае. У плательщика интересуются, какую дату удобнее установить для внесения платежей по задолженности.

Риски клиента

Считается, что ипотека – это более рискованный вид кредитования, чем потребительские займы. Это связано с тем, что после приобретения недвижимость остается в залоге у банка на протяжении долгих лет. За это время может произойти все, что угодно. Если клиент потеряет работу и станет неплатежеспособным, то банк имеет право отозвать свои гарантии. В крайнем случае, банки забирают квартиры для дальнейшей продажи и выплаты задолженности.

Плюсы и минусы покупки жилья в ипотеку

Ипотечное кредитование – это реальная возможность приобрести собственное жилье при относительно невысоких доходах. Однако, данный кредитный продукт имеет как достоинства, так и недостатки.

К плюсам покупки жилья в ипотеку относятся:

- Небольшой ежемесячный платеж, который обеспечивается за счет низкой процентной ставки и длительного периода кредитования.

- Размер процентной ставки меньше, чем по другим кредитным продуктам.

- Возможность погашать задолженность перед банком в течение долгого срока, что допускает максимальную рассрочку.

- Банк тщательно проверяет объекты жилой недвижимости, приобретаемые в ипотеку, что минимизирует риск покупателя стать жертвой мошенников.

- Программы государственной поддержки для семей с детьми и семей, в которых растет ребенок-инвалид, позволяющие существенно снизить ставку кредитования.

Недостатками покупки жилья в ипотеку являются:

- Невозможность распоряжаться жильем по своему усмотрению. Купленный в ипотеку объект жилой недвижимости находится в собственности заемщика. Однако, банк накладывает на жилье обременение (заключается договор залога), что исключает продажу, перепланировку, сдачу в аренду, прописку новых лиц без согласования с банком.

- Большая сумма переплаты. Несмотря на то, что ипотека обеспечивает минимальный размер ежемесячного платежа, сумма переплаты за весь период кредитования может превысить тело кредита. К примеру, оформив ипотеку в размере 5 млн. руб. на срок 30 лет под 6 % годовых, заемщик будет обязан платить каждый месяц по 30 тыс. руб. При этом, сумма переплаты за весь период кредитования составит 5,8 млн. руб.

- Страховые платежи, увеличивающие затраты по кредиту. Чтобы исключить риски банка, связанные с порчей и уничтожением залогового имущества, а также невозможностью погашения задолженности по причине смерти и тяжелой болезни, заемщику придется застраховать свою жизнь и ипотечную недвижимость. При этом, воспользоваться самой дешевой страховкой не удастся – выплата, которую получит банк при наступлении страхового случая, должна быть сопоставима с задолженностью по кредиту.

- Возрастные ограничения. Заключение договоров на длительный период (до 30 лет) доступно лишь молодым людям и людям среднего возраста. Максимальный возраст заемщика на момент окончания действия договора не должен превышать 70-75 лет.

- Тщательная проверка платежеспособности заемщика и его семьи на предмет соответствия требованиям банка, которая может занять несколько дней.

- Ограниченный круг объектов недвижимости. Так как приобретаемое жилье выступает в качестве обеспечения кредита, недвижимость должна быть ликвидной, чтобы в случае непогашения задолженности по ипотеке у банка не возникло проблем с ее продажей. Фактически банк должен одобрить покупку выбранного жилья.

- Первоначальный взнос. Заемщик должен иметь на руках сумму, которая покрывает не менее 10% стоимости жилья.

- Возможность запрета на досрочное погашение задолженности. Некоторые банки могут предусматривать в ипотечном договоре штрафные санкции в случае, если заемщик захочет досрочно закрыть кредит.

При покупке жилья в ипотеку заемщику следует учитывать не только собственное финансовое положение, но и экономическую ситуацию в стране. Девальвация национальной валюты и инфляция делают долгосрочное кредитование более выгодным (при условии, если кредит взят в российских рублях). Однако, при покупке жилья в новостройке на начальном этапе строительства ждать квартиру придется несколько лет. Отсутствие стабильности в экономике может обернуться банкротством компании-застройщика. Поэтому, приобретая жилье на первичном рынке, следует помнить, что квартира в доме, строительство которого еще не стартовало, это не только минимальная цена, но и максимальный риск.

Также нужно адекватно оценивать собственные возможности, учитывать риски утраты источника доходов и прочие неприятные события, которые могут произойти в течение длительного срока, на который выдается ипотека. Приостановка выплат на любом этапе погашения задолженности может привести к потере заемщиком жилья.

Особенности российского законодательства в сфере ипотечного кредитования

Гражданский кодекс РФ запрещает вводить какие-либо ограничения на досрочное погашение кредита. Никаких платежей за досрочное погашение кредита частично или полностью банк вводить не должен – это противозаконно. Разрешается устанавливать минимальный лимит платежа на досрочное погашение кредита, который должен быть указан в кредитном договоре. Если этот момент в кредитном договоре никак не оговаривается, значит, досрочно можно вносить любую сумму.

Также по Гражданскому кодексу РФ заемщик обязан предупредить банк в письменном виде о своем намерении внести платеж досрочно (не менее чем за тридцать дней). В заявлении указывается сумма и срок досрочного платежа.

Примерно до 2013 года российские банки ставили обязательным условием получения ипотечного кредита комплексное ипотечное страхование, которое включает в себя страхование предмета залога от риска повреждения и разрушения, страхование жизни и здоровья заемщика и страхование титула (юридической чистоты сделки). Однако по закону «Об ипотеке (залоге недвижимости)», обязательным является только страхование предмета залога от риска повреждения и разрушения, два других вида страхования могут использоваться только в добровольном порядке. На противозаконный характер навязывания услуг по страхованию ипотечным заемщикам неоднократно указывали российские суды, Роспотребнадзор и Федеральная антимонопольная служба (ФАС). В 2013 году закон «О потребительском кредитовании» прямо запретил навязывать заемщикам услуги страхования.

В результате банки изменили тактику и теперь предлагают заемщикам на выбор два варианта: программу кредитования с обязательным комплексным ипотечным страхованием и без него, но по более высокой ставке, как правило, значительно превышающей среднерыночную.

А в 2016 году Банк России выпустил указание, которое ввело так называемый «период охлаждения» для страховых договоров. На протяжении пяти рабочих дней с момента заключения договора страхования клиент может по своему желанию аннулировать договор и ему обязаны вернуть уплаченные за страховку деньги.

Еще одна особенность российского законодательства выводит ипотечных заемщиков из-под действия правил обращения взыскания на имущество должника. Гражданским кодексом РФ установлено, что в случае принудительного взыскания долга нельзя обратить взыскание на единственное жилье должника. Но это правило не действует, если речь идет о просроченной задолженности по ипотечному кредиту. Неплатежеспособного заемщика могут лишить даже единственного жилья, если он оказался не в состоянии погасить ипотечный кредит. По решению суда жилье может быть продано с открытых торгов. При этом не имеет значения наличие у заемщика несовершеннолетних детей, зарегистрированных в жилье, которое служит предметом залога по ипотечному кредиту, их регистрацию аннулируют после того, как жилье перейдет в собственность нового владельца.

Ипотека и кредит: в чем разница?

Чтобы понять, чем ипотека отличается от кредита и что будет выгоднее для клиента, стоит разобраться с каждым из этих понятий.

Кредит представляет собой ссуду, которую банк выдает гражданину под определенный процент на фиксированный срок. Такой займ может быть потрачен на любые нужды. Предъявлять кредитору отчет о целевом использовании финансовых средств не требуется.

Каждая финансовая организация вводит определенные условия и ограничивающие факторы. В большинстве случаев потребительские кредиты предоставляются на период до пяти лет. Выдаваемая сумма зависит от уровня дохода клиента.

Требования, которые предъявляются к заемщикам, также могут меняться в разных банках. Однако есть и общие моменты:

- определенный возраст клиента (в среднем не менее 18 и не более 70 лет);

- наличие официальной работы;

- трудовой стаж от 6 месяцев;

- наличие официальной регистрации на территории Российской Федерации;

- положительная КИ.

Ипотека представляет собой способ кредитования, при котором финансовая организация выдает средства исключительно на приобретение жилья. До момента выплаты долга на квартиру накладывается обременение. Это означает, что ее владелец не имеет возможности продать жилье, оформить дарственную, сделать перепланировку, не получив при этом разрешения банка.

В ипотеку можно взять недвижимость в давно построенных домах, а также в новостройках. Средства на покупку жилья можно получить на период до 35 лет. Предоставляемая сумма может достигать ста миллионов рублей в зависимости от уровня дохода клиента.

Человек, решивший оформить ипотеку, должен:

- быть совершеннолетним;

- иметь официальное трудоустройство;

- быть гражданином Российской Федерации;

- обладать хорошей КИ;

- иметь средства для первоначального взноса.

Перечень требований может меняться по усмотрению кредитора.