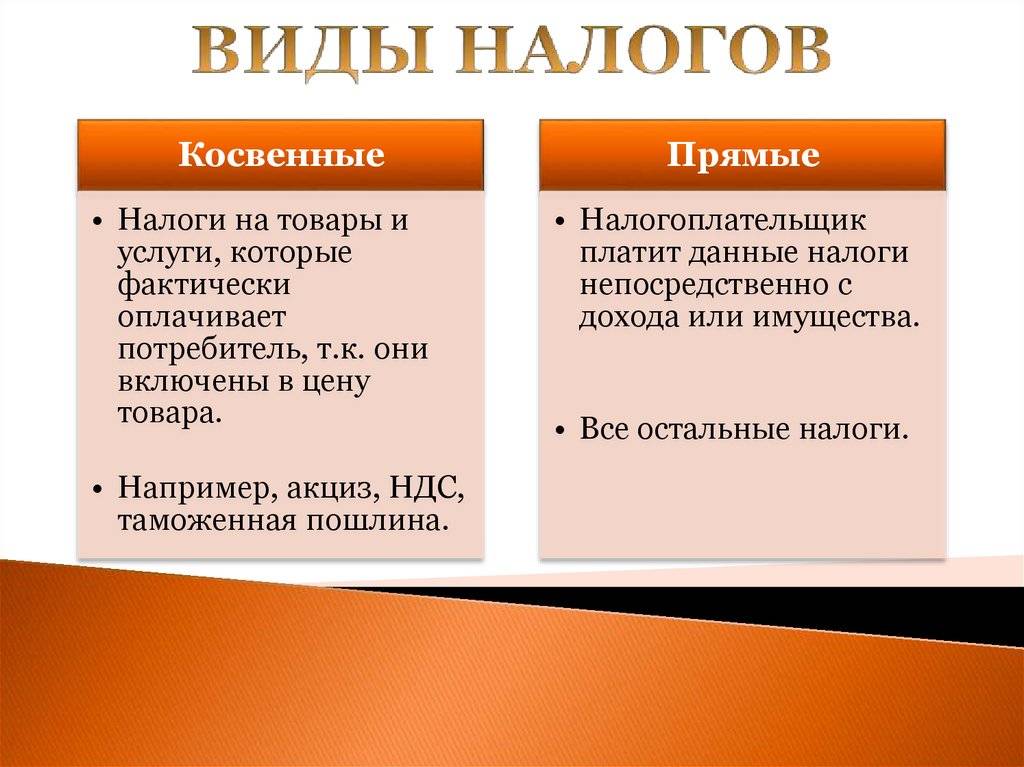

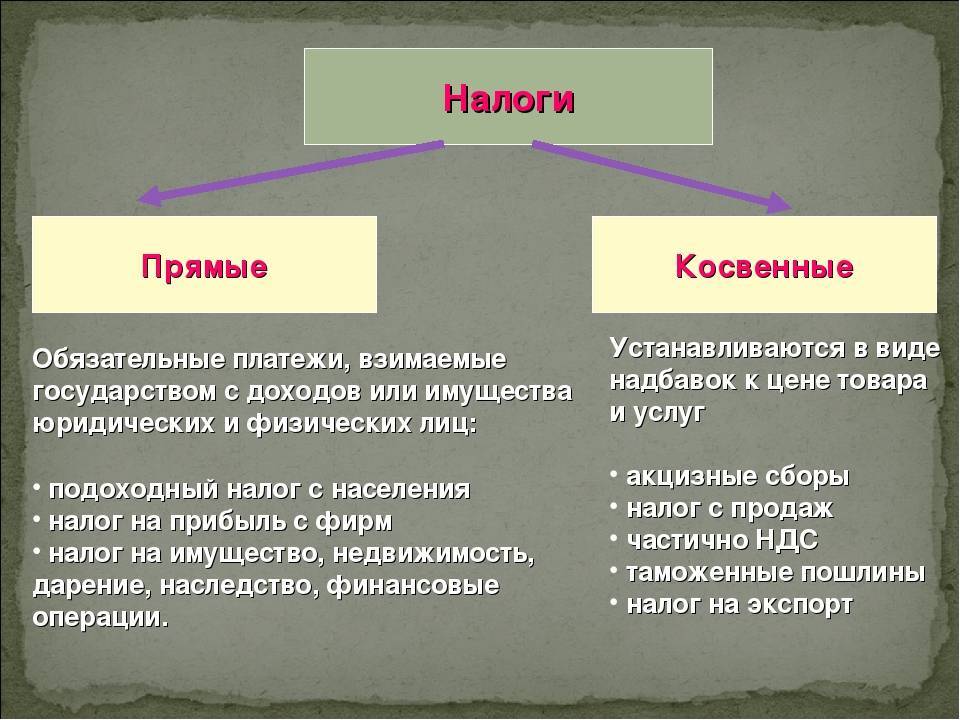

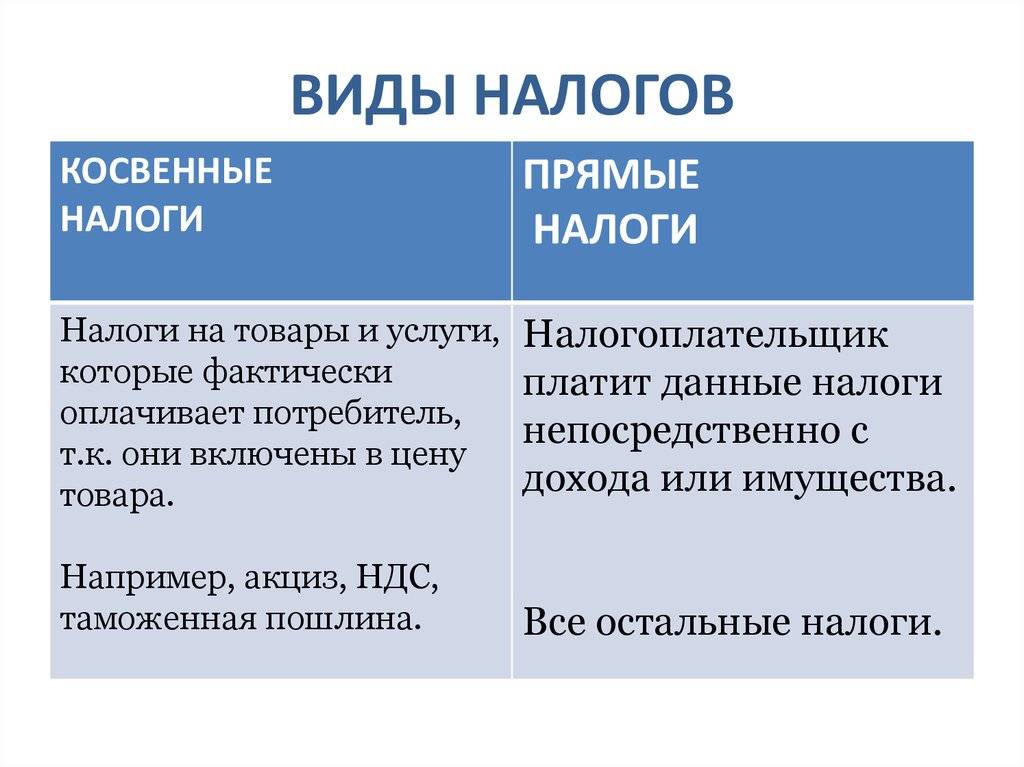

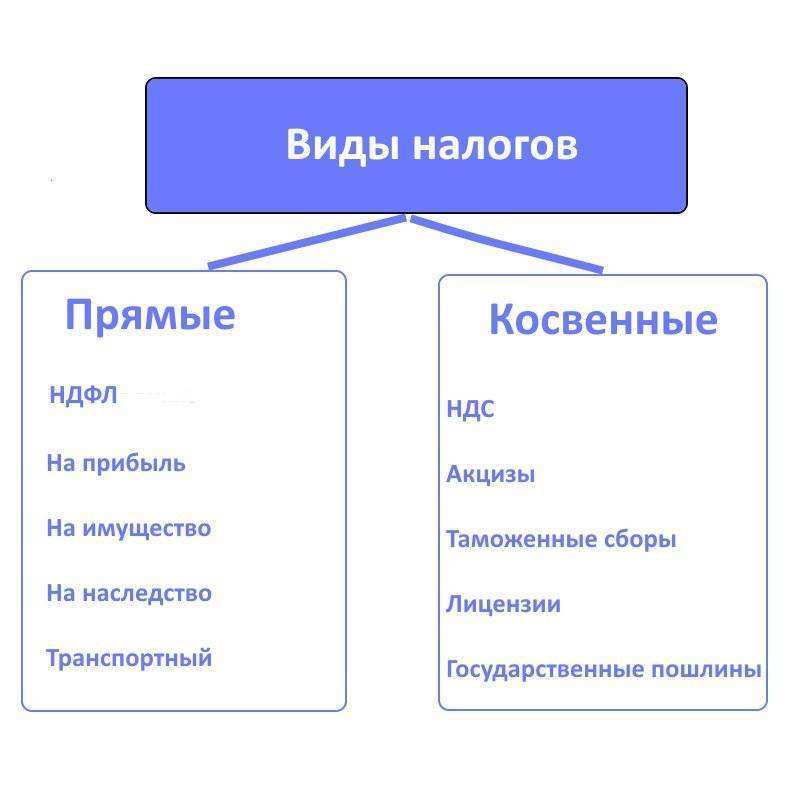

Виды косвенных налогов

К косвенному налогообложению относятся:

- Налог на добавленную стоимость (НДС);

- Акцизы;

- Таможенные сборы;

- Государственные пошлины;

- Лицензирование бизнеса.

Что такое НДС

Налог на добавленную стоимость – по сути, это разница между стоимостных затрат на покупку или производства товара и ценой его последующей реализации. То есть, этим налогом облагается только разница между суммой, вырученной при реализации и затратами на покупку (производство) этих товаров, работ или услуг.

Рассчитывают НДС так;

- налог считают от всей цены товара, работы или услуги:

- Затем вычитают из него налог, предъявленный поставщиками;

- К оплате остается сумма, которая добавилась.

Кто платит НДС

Компании и ИП, которые:

- Работают на общей системе налогообложения (ОСНО);

- Работают на едином сельскохозяйственном налоге (ЕСХН);

- Признаются налоговыми агентами по НДС;

- Ввозят товары из-за границы;

- Выделили НДС в счете-фактуре (система налогообложения роли не играет).

Налоговые ставки НДС

В настоящее время действуют три ставки налога на добавленную стоимость ():

- Ставка НДС в размере 0% применяется при реализации товаров, вывезенных в таможенной процедуре экспорта, а также товаров, помещенных под таможенную процедуру свободной таможенной зоны, услуг по международной перевозке и некоторых других операций ();

- По ставке НДС 10% налогообложение производится в случаях реализации продовольственных товаров, товаров для детей, периодических печатных изданий и книжной продукции, медицинских товаров. (см. перечень, утвержденный Правительством РФ) Постановление Правительства РФ от 31.12.2004 № 908; Постановление Правительства РФ от 15.09.2008 № 688; Постановление Правительства РФ от 23.01.2003 № 41;

- Ставка НДС 20% применяется во всех остальных случаях (). Сумма НДС определяется как произведение налоговой базы и ставки налога.

При получении предоплаты (авансов) () и в случаях, когда налоговая база определяется в особом порядке (, ), также применяются расчетные ставки 10/110 и 20/120.

Не подлежат обложению НДС

- некоторые медицинские товары и услуги;

- сдача в аренду помещений иностранцам;

- услуги по воспитанию детей дошкольного возраста;

- услуги архивов;

- организация питания в медицинских и образовательных учреждениях;

- пассажирские перевозки внутри города или другой территориальной единицы;

- ритуальные услуги;

- некоторые другие виды услуг (п.9-30 ст.149 НК РФ).

Акциз

На отдельные виды товаров распространяется определенное обязательства, установленные гл. 22 НК РФ. Регулируется Федеральным законом и постановлением Правительства РФ, и другими подзаконными актами.

Акцизы включаются в стоимость:

- Легковых автомобилей;

- Бензина;

- Дизельного топлива;

- Сигарет;

- Этилового спирта;

- Алкоголя;

- Спиртосодержащей продукции.

Виды ставок акцизов

Ставки по акцизам устанавливаются в индивидуальном порядке и утверждаются на календарный и на два последующих годы. Существует три вида акцизных ставок:

- Твердая (фиксированная) на единицу продукции, товара;

- Адвалорная, или в процентах от стоимости;

- Комбинированная (сочетает признаки первого и второго вида).

Таможенные сборы

Платежи, уплачиваемые организациями и индивидуальными предпринимателями, осуществляющими ввоз (импорт) товаров на территорию РФ. Сумма по таможенным пошлинам определяется условиями соглашений, заключенных между РФ и странами-импортерами.

Государственные пошлины

Госпошлина имеет фиксированные значения и взимается за оказанную конкретную юридическую услугу государственным органом.

Лицензирование бизнеса

Это разрешение на определенную коммерческую деятельность. Оплачивается лицензия перед началом деятельности соответственно на стоимость не влияют ожидаемый доход, активы и т.д.

Прямые и косвенные налогов в различных странах

Соотношение различных типов налогов в различных странах может существенно отличаться. В США и Британии прямых налоговых платежей существенно больше, чем косвенных. При этом ставка подоходного выше, чем в других странах.

В Латинской Америке ситуация противоположная. Здесь основную часть составляют выплаты косвенных налогов. Их постоянное повышение является одной из причин высокой инфляции.

В России 70% налоговых поступлений — это косвенные налоги. Однако экономисты считают, что существует тенденция к тому, чтобы эти доли уравнялись. Хотя НДС всё равно был повышен с 18% до 20%.

В Германии применяется евроконтинентальная модель. Для неё характерно примерное преобладание косвенных налогов при высокой доле социальных взносов со стороны населения.

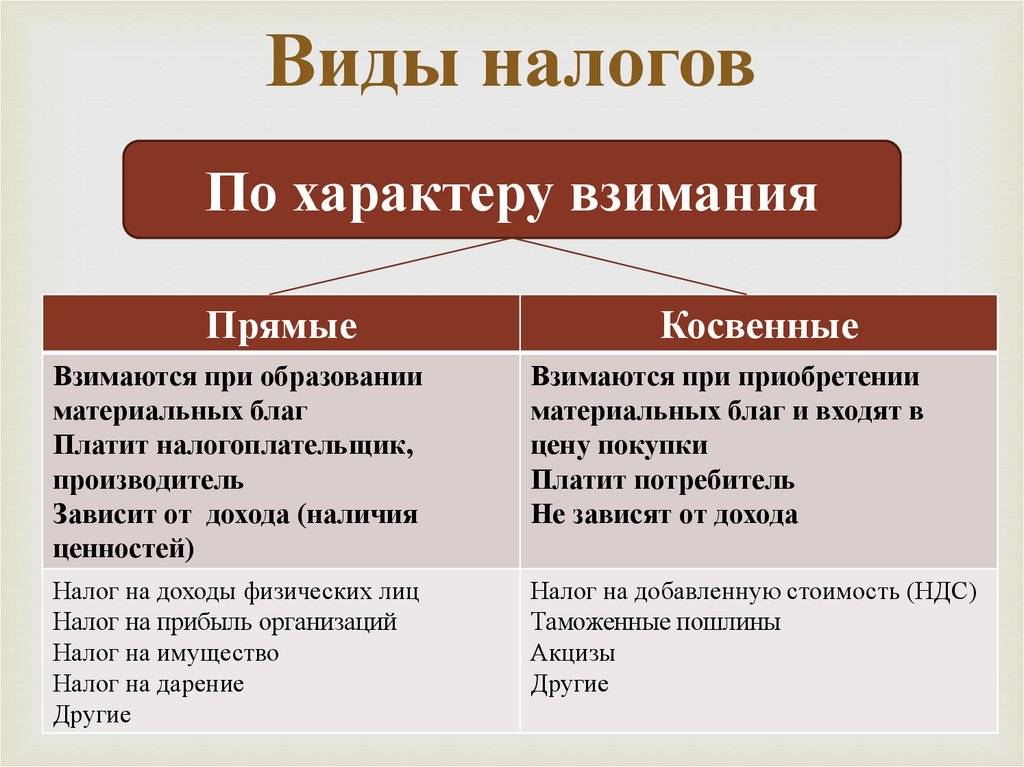

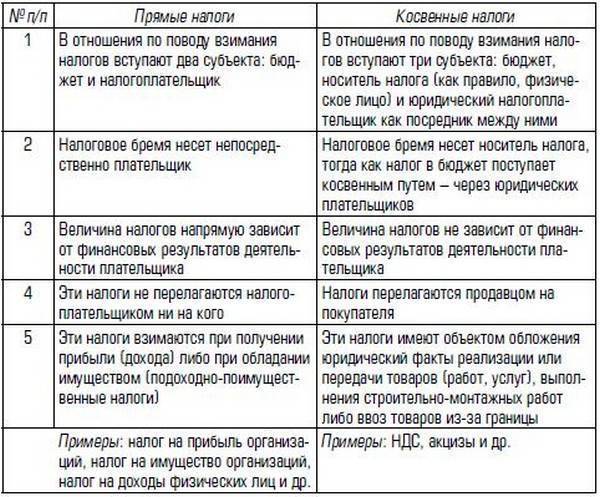

Отличия прямых налогов от косвенных

| Показатель | Прямые | Косвенные |

| Носитель налоговой нагрузки | Плательщик налога | Конечный потребитель |

| Взаимосвязь с государством | Прямая | Через посредника (продавца или производителя) |

| Объект, облагаемый налогом | Собственное имущество, доходы различного характера | Реализуемые ценности, услуги, работы |

| Факторы, оказывающие влияние на величину налога | Размеры доходов, полученной прибыли, вид деятельности, семейное положение и др. | Цены товара, продукции, услуг, их разновидности, тарифы |

| Зависимость от финансовой и хозяйственной деятельности | Зависят напрямую | Не зависят |

| Сложность расчета | Сложные | Простые |

| Уровень собираемости | Высокий | Низкий |

| Участие в ценообразовании | Включаются в цену на стадии производства | Включаются в цену на стадии реализации |

| Степень открытости | Открыты (плательщик осознает, что он платит и в каком размере) | Закрыты (потребитель часто не осознает факт уплаты) |

Способы взыскания задолженности по заработной плате.

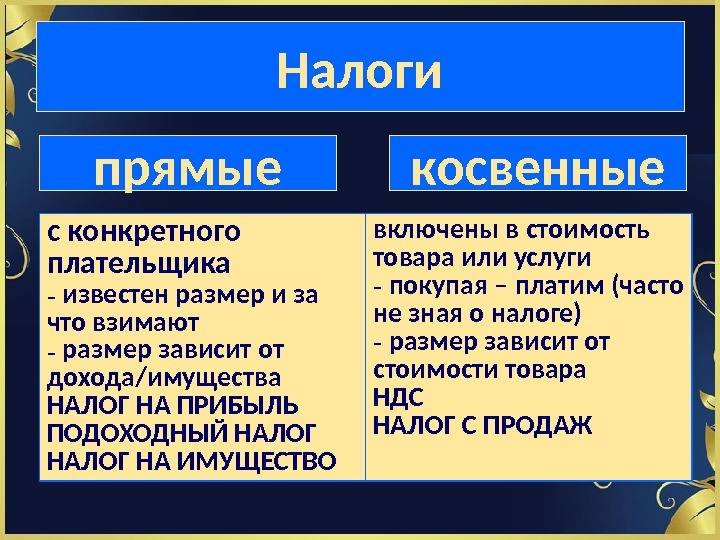

Виды налогов (прямые и косвенные налоги)

Прямой налог – это обязательный взнос, который должен уплачивать каждый гражданин РФ, в собственности которого находиться облагаемое таким платежом имущество. К такому имуществу может относиться как движимая, так и недвижимая вещь. К примеру, НК устанавливает пошлину на земельный участок. По его регламенту после каждого года владелец земельного участка обязан уплачивать налог. Размер определяется, учитывая габариты участка, месторасположение и прочие параметры.

Получается, что закон относит прямую модель взимания сборов только к тому имуществу, который находится в собственности у налогоплательщика. Такой прямой способ взимания налогов дает возможность государству периодически пополнять объем бюджетных средств.

Эксперты отмечают, что основным недостатком такой системы получения взносов в бюджет является возможность субъекта скрыть свои налоговые декларации. Между тем последствие умышленного скрытия налоговой информации сильно дестабилизирует бюджетную сферу страны.

Косвенные налоги — это финансовые поступления в бюджет государства, которые формируются по принципу надбавки на реализуемый объект или услугу. Государствао обязывает продавцов включить в реализуемый ими товар определенную долю платежа, который не относится к прибыли компании, а идет в бюджет страны. В этом случаи продавец, который устанавливает подобную надбавку, выступает в качестве посредника. Его прибыль от этого не уменьшается и не увеличивается, а государство, напротив, путем косвенного вмешательства получает свои финансы.

Главным достоинством скрытых косвенных платежей является их стабильность и закрытость. Кроме этого, на подобный тип изъятия не оказывают влияние различные экономические факторы. В любом случае государство может установить на реализуемый товар скрытую надбавку. При снижении экономических показателей именно благодаря косвенным пошлинам государству удается рационально пополнять бюджетные средства.

Одна косвенная система имеет и отрицательную сторону. Скрытое налогообложение одинаково для всех, и это сильно давит на население с низким уровнем дохода. Почему именно малообеспеченные? Все очень просто. Когда государство увеличивает планку акцизов, автоматически повышаются цены на продукты. Чтобы финансовая нагрузка распределялась справедливо, не раз выдвигалась инициатива о снижении добавочной стоимости на продукты первой необходимости. Однако пока что система остается единой и в ближайшее время ни о каком дифференцировании добавочного платежа речи не идет.

Прямые налоги

Российская система налогообложения подразделяет налоги на:

- прямые;

- косвенные.

Надо сказать, что прямой налог — это обязательный внос. Каждый гражданин РФ обязан его уплачивать, если он владеет движимым, либо недвижимым имуществом. К примеру, гражданин владеет участком земли. По регламенту он обязан ежегодно платить налог. Размер налога зависит от месторасположения участка, его габаритов и других параметров.

Имущество, находящееся в собственности, облагается подобным видом налога. Этот способ взимания налогов позволяет государству пополнять бюджет. Надо сказать, что подобная система не лишена недостатков, главным из которых является возможность субъекта скрывать декларации. Умышленное сокрытие информации способно дестабилизировать бюджет страны.

Прямые налоги подразумевают не только имущество, но и доход налогоплательщика. К этой категории можно отнести:

- Недвижимость и транспортные средства;

- Акции;

- Зарплата;

- Прибыль от бизнеса или других финансовых операций.

Процент рассчитывается по-разному. Он зависит от вида деятельности лица, его дохода и прочих моментов. Налоговые сборы поддерживают стабильное положение государства. Прямые взносы подразумевают заполнение декларации, но некоторые граждане стараются укрывать часть прибыли.

https://youtube.com/watch?v=_fGSPmRBPa4

Что относится к прямым налогам?

Налоги прямого типа рассчитываются по отдельности для физических и для юридических лиц. Налогоплательщики должны платить налоги за разные объекты:

- Физические лица регулярно оплачивают налоги на землю, любые постройки, квартиры и дома. Налоги на землю определяются стоимостью, обозначенной в кадастре, а средства уходят в бюджет местности;

- Владелец грузового или легкового транспорта тоже должен платить пошлину. Этот платеж отправляется в бюджет региона по месту проживания гражданина;

- Водные ресурсы также подлежат налогообложению. Речь идет о прудах и озерах;

- Налог на прибыль оплачивается с заработной платы и других источников дохода, к ним может относиться торговля ценными бумагами.

Юридические лица оплачивают налог на имущество, а также транспорт и собственные доходы. Схема классического плана предполагает ставку в 20%. Букмекерские конторы, а также игорные заведения, казино и тотализаторы всегда облагаются налогом. Размеры платежа зависят от прибыли. Стоит добавить, что налоги рассчитываются плательщиком, а также государственными органами, которые отвечают за сбор налогов в бюджет страны. В России подобная функция возлагается на ФНС, представленную территориальными структурами в муниципалитетах и регионах.

Примеры прямых налогов

Налог на имущество – самая обширная из всех налоговых групп. Приведем некоторые примеры:

- Юридические лица обязаны платить налоги за то имущество, которое они используют. Существуют некоторые послабления, когда сумма налога уменьшается, либо компания освобождается от уплаты. Как правило, речь идет о некоммерческих организациях, а также о компаниях, которые важны для региона. Сумма высчитывается за год, она поступает в бюджет региона;

- Физические лица, у которых в собственности есть участки, а также жилье, обязаны оплачивать налог раз в год;

- Пошлина на транспорт раньше была региональной. Это значит, что любой регион в государстве может менять ставки, сумму платежа, условия его взимания;

- Любая букмекерская контора, которая работает по лицензии, обязана совершать платежи в пользу государства. Они зависят от прибыли;

- Более 30% всех платежей в государстве приходятся на полезные ископаемые, а сумма платежей зависит от цен на сырье.

Налоги на доходы тоже приносят немалую прибыль государству. К таким налогам относятся:

- Государственный платеж от ежемесячного дохода налогоплательщиков. Обычно россияне платят 13%. Это достаточно небольшой процент. Европейцы платят гораздо больше;

- Взносы, получаемые от юридических лиц, пропорциональны прибыли. Все организации, которые связаны с предпринимательством, обязаны отчислять налоги в казну.

Налоговая система пополняется еще и за счет акцизов, а также НДС. Когда государство устанавливает добавочную цену на товар, оно обеспечивает поступление финансов в бюджет.

Какие есть системы налогообложения

Компании и ИП могут использовать пять систем налогообложения — одну основную и четыре специальных:

Компании могут работать только на ОСН, УСН, ЕСХН, а ИП — на всех пяти.

Некоторые налоги нужно платить на любой системе налогообложения, если есть объект налогообложения. Они одинаковы для ИП и компаний:

А еще все предприниматели должны платить страховые взносы:

Фиксированные взносы ИП за себя. Они не зависят от системы налогообложения ИП. Их платят все предприниматели, кроме ИП на НПД.

Фиксированные взносы делятся на обязательное пенсионное страхование — ОПС и обязательное медицинское страхование — ОМС.

Сумма взносов одинакова для всех, ее устанавливает государство. В 2021 году это:

Дополнительные страховые взносы. Их платят, если доход превысил 300 000 ₽ за год. Ставка — 1% с превышения.

Взносы за сотрудников. Если есть сотрудники, все ИП и компании платят за них страховые взносы:

У малого бизнеса из реестра МСП тариф для выплат сотрудникам сверх федерального МРОТ в месяц ниже

Эти расходы есть на любой системе налогообложения. Дальше кратко рассмотрим особенности каждого налогового режима.

ОСН. Подходит всем бизнесам, но выгоднее всего на ней работать тем, кто планирует сотрудничать с крупными компаниями. Большинство крупных компаний работают на ОСН, и если у вас тоже ОСН, они могут получить вычет по НДС. Это имеет значение, если вы, например, собираетесь заниматься оптом и будете работать напрямую с производителями и большими розничными сетями.

На ОСН попадают все компании и ИП сразу после регистрации, если не подают заявление о переходе на спецрежим.

Компании на ОСН ведут бухучет, а ИП нет, но ИП формируют книгу учета доходов и расходов.

Косвенные налоги

Все потребители оплачивают косвенный налог. Такой налог является регрессивным, он может повышать или понижать спрос на товары. Этот налог налагается на всех людей, независимо от их материального достатка. Косвенные налоги именуются также добавочными.

Добавочный налог входит в стоимость каждого товара, люди оплачивают его при любой покупке. Именно покупатель платит налог государству, а продавец всего лишь выступает в роли посредника. Мы почти не замечаем косвенные налоги, они не персонифицированы, но увеличивают стоимость товаров. Нельзя не добавить, что подобные налоги негативно сказываются на уязвимых слоях населения, они привязаны к инфляции и растут вместе с ней. К подобным налогам относятся:

- НДС;

- Налоги с продаж;

- Акциз;

- Таможенная пошлина;

- Сельскохозяйственный налог.

Добавочная стоимость приплюсовывается к товарам разного вида и из разных ценовых категорий. Подобный сбор принято считать федеральным. Он изначально платится продавцу, а потом уходит государству. Подобные налоги равны 25% от всех отчислений. НДС считаются наиболее спорными из всех налогов.

https://youtube.com/watch?v=e601d0Tj4Fw

Пошлины и акцизы

По законодательству, акцизы устанавливаются на табачные изделия, а также алкогольные напитки и топливо. Размер сбора обозначается на акцизной марке, которая наклеивается на место вскрытия упаковки.

Государственные пошлины применяются автоматически во время совершения денежных операций. Сюда причисляются налоги с продажи недвижимости и обмена валют, а также денежных переводов.

Таможенные пошлины начисляются при ввозе и вывозе продукции через государственную границу. Размер пошлины зависит от категории и количества товара, цели импорта, либо экспорта. Косвенные налоги часто становятся предметом судебного разбирательства, так как нет разработанной системы для разных категорий товаров или услуг. Потребители не думают о размерах налога, оплачиваемого при покупке товаров, поэтому сегодня многие торговые представительства указывают размер налога возле цены

Важно добавить, что для косвенных налогов не нужна декларация, они снимаются автоматически

Особенности косвенных налогов

Государство обязывает продавцов включать налоги в стоимость любого товара. Прибыль продавца при этом не меняется, она не растет и не уменьшается. Таким образом, доход государства образуется при помощи косвенного вмешательства.

Одно из главных достоинств косвенных платежей состоит в закрытости, а также стабильности. Подобные налоги приносят доход стране, но не влияют на факторы экономики. Но у скрытого налогообложения есть и отрицательные стороны, оно является одинаковым для всех слоев населения, независимо от их дохода. Налог давит на малообеспеченные слои населения.

Для рационального распределения финансовой нагрузки многократно выдвигалось требование о понижении налога на продукты первой необходимости. Система осталась единой, дифференцирование налога не произошло. Государство получает взносы от деятельности коммерческих организаций, платежи от налогоплательщиков, а также с пошлин и акцизов, так оно формирует бюджет. При этом коммерческие структуры могут получать кредиты от государственных банков. Все вышеприведенные способы налогообложения дают возможность обеспечить баланс при распределении поступивших средств. В таком случае налоговая система работает эффективно.

Отличие прямых и косвенных налогов

Оба вида являются налоговыми обязательствами. Различия представлены в таблице.

| Критерий | Налог | |

| Прямой | Косвенный | |

| Кто выступает налогоплательщиком? | ФЛ, ЮЛ | Потребитель, приобретающий продукцию, произведенную ФЛ или ЮЛ. |

| Как происходят взаимоотношения с государством? | Выплата производятся непосредственно государству. | Начисление налогов происходит через посредников, которыми являются владельцы организаций или производители. |

| Что является объектом налогообложения? | Все имущество налогоплательщика (недвижимость, транспорт), его доходы, категории полезных ископаемых. | Предназначенные к реализации произведенные товары, оказанные услуги, выполненные работы. |

| Что влияет на величину налога? | Величина дохода, получаемого от разного рода деятельности, сложившееся материальное положение и пр. | Цена за произведенные товары или оказанные услуги, тарифные ставки, категории и пр. |

| Как зависят от финансовой деятельности? | Прямая зависимость | Отсутствие зависимости |

| Как осуществляется расчет? | Сложный, предполагает разделение на несколько категорий. | Простой, осуществляется с помощью специальных формул. |

| Как происходит участие в формировании цены? | Цена зависит от конкретного производства. | Влияют на снижение или увеличение стоимости товаров, услуг, работ. |

| Какова степень открытости? | Открытые платежи | Закрытые платежи, потребители не имеют представления о величине налогов, уплачиваемых в государственную казну. |

Основу налоговой системы государства составляет показатель соотношения двух типов сборов. С точки зрения оптимального соотношения, необходимо, чтобы их доли были равноценными. Тогда все участники не будут ущемлены, независимо от происходящих изменений

Помимо того, что размер налогов должен соответствовать уровню дохода каждого участника, необходимо принимать во внимание и развитость страны с экономической точки зрения, а также учитывать все потребности, являющиеся актуальными в конкретном временном периоде

Следует отметить, что налоговые сборы, которые подлежали уплате физическими лицами за 2016-2017 гг. меньше, чем для предприятий. Косвенные налоги почти в два раза превышают прямые. Такой отличительный признак характерен только для экономически развитых стран.

Прямые налоги

С чего может взиматься прямой налог:

- С общей прибыли налогоплательщика;

- С имущества налогоплательщика в момент приобретения или за какой-то определенный период.

Объектом налогообложения могут быть:

- Сумма налогооблагаемого дохода плательщика – сюда входят, например, зарплаты сотрудникам, прибыль юридического лица, т.е. проценты от различных операций;

- Общая стоимость имущества – участки земли, движимые и недвижимые объекты, ценные бумаги.

Перечень таких уплат для физических и юридических лиц различен. Например, для физических лиц предметом для начисления прямых налогов могут являться:

- Полученная прибыль;

- Имущество;

- Автотранспорт;

- Участки земли;

- Водные ресурсы.

А если рассмотреть все более подробно, то получится:

- Подоходный налог физическое лицо уплачивает в местный или региональный бюджет. Расчет суммы происходит по специальной формуле, по которой величина выплат государству составляет 15-35% от полученного дохода;

- На имущество — начисляется исходя из стоимости объектов недвижимости и относится к местным налогам;

- Транспортный — удерживается со счастливых обладателей автотранспорта и уплачивается в местный бюджет;

- Земельный взимается, если вы являетесь обладателем какой-либо собственности в виде надела земли, а сумма отчислений зависит от стоимости объекта в кадастре и уплачивается в местный бюджет;

- Налог на водные объекты платит пользователь акватории и водозабора, деньги идут в федеральный бюджет.

Прямые налоги для юридических лиц

Перечень прямых налогов юридических лиц немного обширнее. У юридических лиц (фирм, предприятий) они взимаются с:

- Прибыли;

- Имущества;

- Транспорта;

- Земли;

- Игорного бизнеса;

- Водных ресурсов;

- Добычи полезных ископаемых;

- Доходов работников.

Здесь также можно подробнее рассмотреть механизм исчисления каждого из этих видов отчислений:

- Налог на прибыль составляет 20% от итоговой финансовой деятельности и зависит от соотношения доходов и расходов за определенное время. Действует он в отношении всех юридических лиц: и местных, и иностранных, ведущих деятельность с применением классической налоговой системы;

- Имущественный — начисляется от среднегодовой стоимости всего движимого и недвижимого имущества, которое числится на балансе юридического лица (для расчетов применяется стоимость объектов по кадастру). Этот налог относится к региональным;

- Автотранспортный — удерживается с организаций – владельцев автотранспорта. Деньги перечисляются в местный бюджет;

- Земельный — начисляется при наличии на балансе организации земляных наделов. Размер отчислений зависит от кадастровой стоимости надела. Деньги перечисляются в местный бюджет;

- Налог на игорный бизнес относится только к владельцам казино, букмекерским конторам, тотализаторам, залам с игровыми автоматами. Этот налог относится к региональным;

- Налог на водные ресурсы должен платить в федеральный бюджет пользователь акватории или водозабора;

- Налог на добычу полезных ископаемых считают на основе их стоимостного показателя. Деньги платятся в федеральный бюджет;

- Удержание с доходов физических лиц происходит с сумм, получаемых работниками. Деньги поступают в местные и региональные бюджеты. Ставка зависит от характера дохода (от 15 до 35%).

Налог с полученного дохода и с предполагаемого

Прямые налоги подразделяются еще на две большие группы:

- С полученного дохода;

- С предполагаемого.

В первом случаем объектом для начисления выступает полученный доход, тот, который уже получили. Примером могут служить:

- Налогооблагаемая сумма прибыли налогоплательщика;

- Налогооблагаемая стоимость имущества.

Во втором случае не все так однозначно. Здесь взимается оплата за предполагаемую прибыль, т.е. получить прибыль предполагается, но не означает, что она будет получена. Сюда можно отнести такие категории налогов:

- На недвижимость;

- На автотранспорт;

- На добычу полезных ископаемых.

Особенностью прямых налогов является то, что бремя их выплат полностью ложится на налогоплательщика. Желание платить меньшую сумму часто заставляет, нечистых на руку, людей искать всевозможные «лазейки» для сокрытия прибыли, декларировать меньшие суммы, скрывать наличие имущества или оценивать его дешевле, чем фактическая стоимость. Из-за этого прибыль государству по прямым налогам, как правило, меньше.

Достоинства и недостатки каждого вида налогов

Обе категории налоговых платежей имеют как достоинства, так и недостатки. Легче будет ориентироваться, если данную информацию изложить в таблице:

| Характеристики | Прямые налоги | Косвенные налоги |

|---|---|---|

| Достоинства |

обеспечивают социальное постоянство |

|

| Недостатки |

|

На сегодняшний день в России ведется тенденция к переходу на смешанную налоговую модель, где соотношение этих двух типов сборов будет практически уравнено. Таким образом удастся сгладить налоговую нагрузку, исключая зависимость государственного бюджета от определенной разновидности налогов. Но пока прямые обязательные платежи от физлиц преобладают над теми, что уплачиваются организациями. А вот доля косвенных налогов в общем объеме выше где-то в 2 раза.

Что такое косвенные налоги?

В свою очередь, косвенные налоги — те, которые налогоплательщик может в установленном законом порядке:

- предъявить к фактической уплате иным лицам (оставаясь при этом де-юре плательщиком соответствующих налогов);

- выполняя функции плательщика, применять различные законные способы сведения к нулю либо к минимуму налоговой нагрузки по косвенному налогу.

Исторически сложилось так (и это было закреплено в российской правовой системе), что основными косвенными налогами стали (п. 2 приложения № 18 к договору о ЕАЭС от 29.05.2014):

- НДС.

Объект налогообложения по нему — реализация товаров и услуг (в общем случае).

НДС платится, если от необходимости его начисления российский хозяйствующий субъект не освобожден законом — например, если он не работает на УСН или том же ЕНВД.

НДС начисляется в процентах от стоимости товара. Конкретный размер налога зависит от разновидности продаваемого изделия. Значения НДС в России: 18%, 10% и 0%.

- Акцизы.

Акциз представляет собой, как правило, фиксированный налог, размер которого устанавливается законом исходя из конкретного типа товара. За алкогольную продукцию акциз один, за бензин и табак — другой.

Таким образом, косвенные налоги взимаются не за результат транзакции (прибыль, получение чего-либо в собственность, получение статуса), а фактически за саму транзакцию. Точнее — начисляются на налоговую базу, представленную тем или иным элементом транзакции. В данном случае — стоимостью товара (когда платится НДС) или фактом его продажи (когда платится акциз).

О двойном налогообложении

Ситуация, о которой идет речь, возникает, если человек, являющийся гражданином одной страны, платит в ней налоги — прямые и косвенные. И делает то же самое, по тем же основаниям, находясь в другом государстве. Например, если у нас открыт бизнес в Германии, то мы, с одной стороны, обязаны платить налоги в немецкую казну, с другой — перечислять соответствующие суммы в российский бюджет. Касательно косвенных сборов — мы, приобретая товары в берлинском супермаркете, точно так же платим за него НДС. Ставки налогов в России и Германии при этом, как правило, различаются.

Такое положение дел невыгодно для граждан и предпринимателей. Поэтому, в мировой практике дипломатических отношений между разными странами принято по возможности составлять соглашения об обходе двойного налогообложения. Есть и односторонний метод избегать этого явления — издание национальных законов, разрешающим гражданам, ведущим бизнес за рубежом, не платить у себя на родине налоги тех типов, что начислены в другой стране. Либо делать послабления, в свою очередь, для иностранцев (например, власти многих европейских стран позволяют зарубежным гражданам, делающим покупки в немецких магазинах, возвращать уплаченный НДС при выезде из государства, заполнив специальное заявление на таможне — если, конечно, сохранились чеки).

Косвенные налоги и эластичность спроса

Говоря о перераспределении налогового бремени на конечного потребителя товаров и услуг не следует забывать о том, что цены нельзя повышать до бесконечности. А до какой степени можно? Это зависит от показателя, называемого эластичностью спроса. Спрос тем более эластичен, чем сильнее он меняется при изменении какого-либо влияющего фактора (для нашего случая – чем сильнее снижается при росте цены).

Соответственно, чем менее эластичен спрос на определенную группу товаров, тем большую часть нагрузки по косвенным налогам производитель может переложить на потребителей своей продукции.

Не случайно самыми высокими косвенными налогами – акцизами облагается в первую очередь алкогольная и табачная продукция. Эластичность спроса на эти группы товаров очень низка (попросту говоря, их будут покупать практически по любым ценам), что и гарантирует поступления в бюджет по данному налогу.

Прямые налоги в РФ

Определение 2

Прямые налоги – это налоги, которыми государство облагает доходы физических и юридических лиц (заработную плату, любые виды прибылей и проценты), имущество (недвижимость, транспорт, земельные наделы). Данные сборы уплачиваются в государственную казну гражданами самостоятельно.

Прямой налог – наиболее ранняя исторически сложившаяся форма налогообложения. Прямые налоги подразделяются на реальных и личных налогах.

Виды прямых налогов, взимаемых с юридических лиц:

- на имущество;

- на бизнес;

- на прибыль;

- на землю;

- на добычу полезных ископаемых;

- на водные источники.

Величина прямых налогов определяется размером и уровнем доходом гражданина. Размер отчислений увеличивается с ростом заработной платы. Расчет сложный и подразумевает разделение на несколько категорий. Размер налога напрямую зависит от конкретного производства.

Виды взимаемых прямых налогов:

- НДФЛ – общегосударственный налог, подоходный. Главный вид прямых налогов. Рассчитывается в процентах от совокупного налога юридических и физических лиц за вычетом расходов (документально подтвержденных), в соответствии с законодательством.

- Налог на имущество. Налог устанавливается на имущество физических лиц или организаций. Объектом налогообложения выступает имущество организации, находящееся на балансе предприятия (объекты основных средств, остаточная стоимость).

- Поимущественный налог. Налог, которым облагается движимое и недвижимое имущество, денежные доходы в виде процентов от депозита и в виде ренты.

- Налог на имущество, полученное в порядке дарения и наследования.

- Налог на транспортные средства. Является региональным налогом, взимается с зарегистрированных транспортных средств. Объектом налогообложения являются: мотороллеры, мотоциклы, автомобили, автобусы, механизмы и самоходные машины на гусеничном или пневматическом ходу, вертолеты, самолеты, парусные суда, яхты, теплоходы, гидроциклы, моторные лодки, буксируемые суда, катера, мотосани, снегоходы, другие воздушные и водные транспортные средства, зарегистрированные согласно законодательству РФ в установленном порядке.

- Налог на прибыль организаций. Налог, взимаемый с прибыли организации (банка, предприятия, страховой компании и т.д.). При расчете налога прибыль организации определяется как доход от деятельности организации за минусом суммы установленных вычетов и скидок.

- Водный налог. Уплачивается физическими лицами и организациями, которые осуществляют специальное и особое водопользование.

- НДПИ – налог на добычу полезных ископаемых. Федеральный налог, который взимается с недропользователей.

- ECXH – единый сельскохозяйственный налог. Существует как замена уплаты налога на имущество и прибыль организаций, страховых взносов.

- УСН – упрощенная система налогообложения. Особый механизм взимания налогов и сборов, заменяющий уплату отдельных налогов на уплату единого налога с ведением упрощенной системы отчетности и учета.

- ЕНВД – единый налог на вмененный налог. Налог, введенный законодательством муниципальных районов, округов, городов Федерального значения, используется совместно с общей системой налогообложения, может распространяться только на отдельные виды деятельности. Заменяет уплату некоторых налогов и сборов, упрощая и сокращая взаимодействия с фискальными службами.

- ПСН – патентная система налогообложения. Особый режим уплаты налога, при котором не сдается налоговая декларация, расчет налога происходит при оплате патента.

- Налог на игорный бизнес. Налогообложение доходов, полученных от организаций и предприятий, проводящих азартные игры.

- Земельный налог. Налог, уплачиваемый физическими лицами и организациями, обладающими земельными участками на праве бессрочного пользования, праве собственности, праве пожизненного наследуемого владения.