Как зарабатывают на брокерском счёте и ИИС

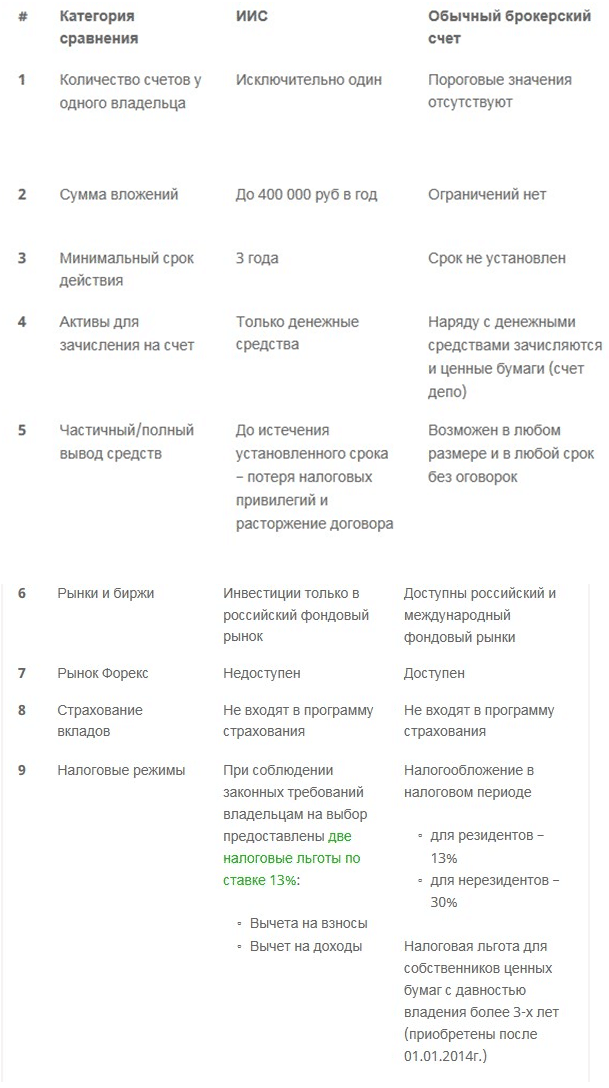

Помимо главного отличия существуют еще несколько пунктов, которые позволят определиться с выбором нужного инструмента для инвестирования и получения заработка.

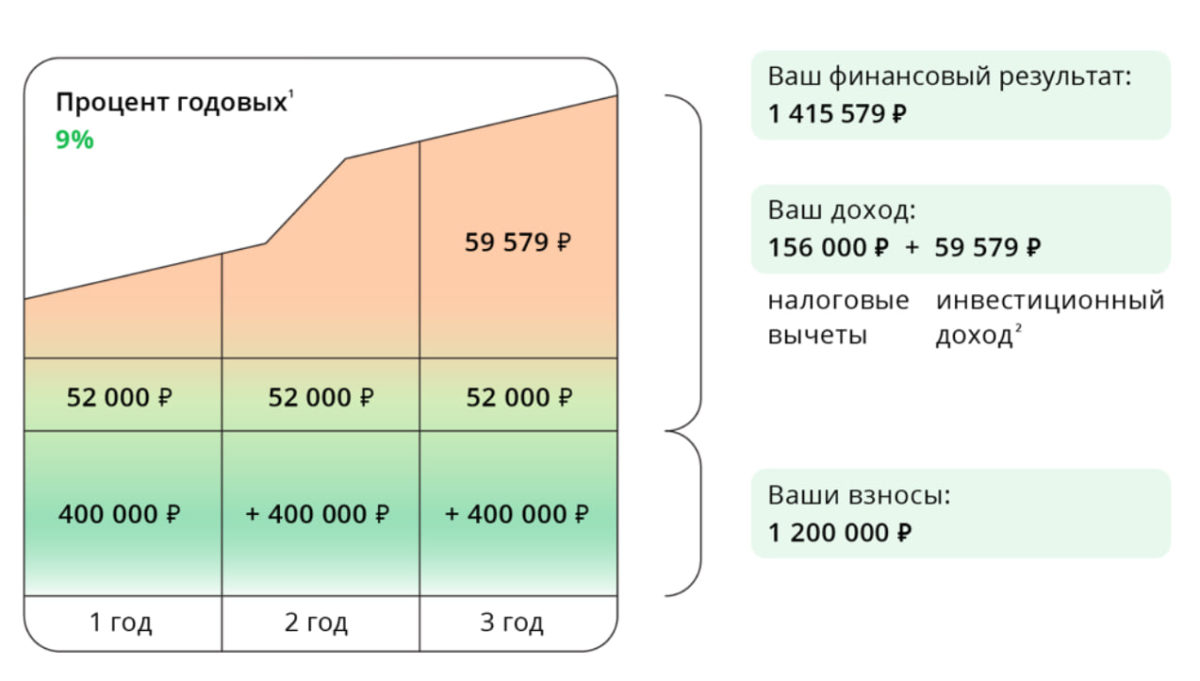

В случае уплаты НДФЛ и пополнения ИИС ежегодно минимум на 400 тысяч рублей, можно получать до 52 тысяч рублей в год. Альтернатива —освобождать инвестиционный доход от налога в 13%, это является выгодным, когда торговый план приносит прибыль свыше 52 тысяч рублей в год.

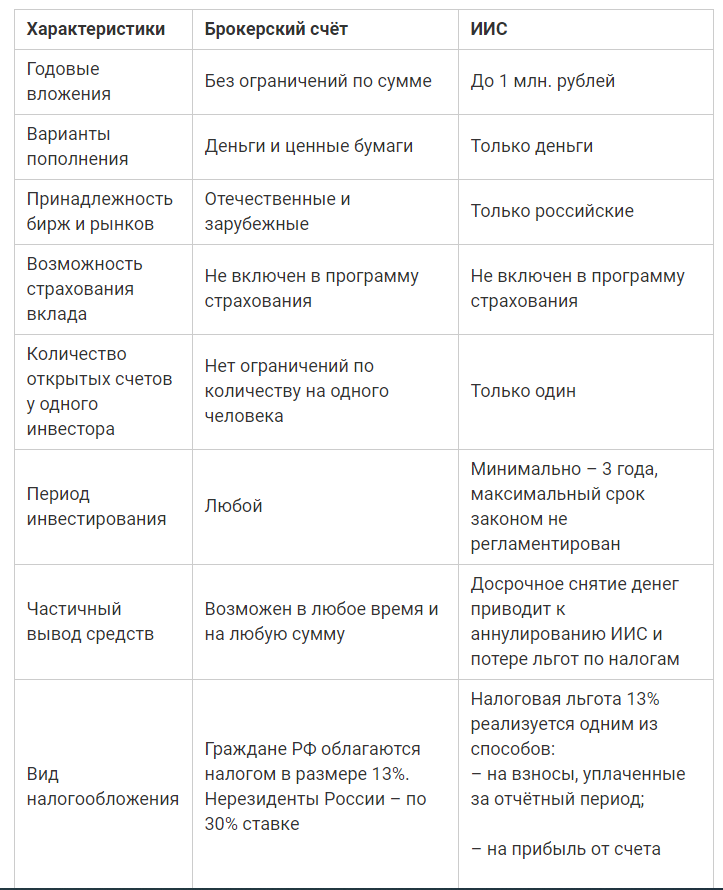

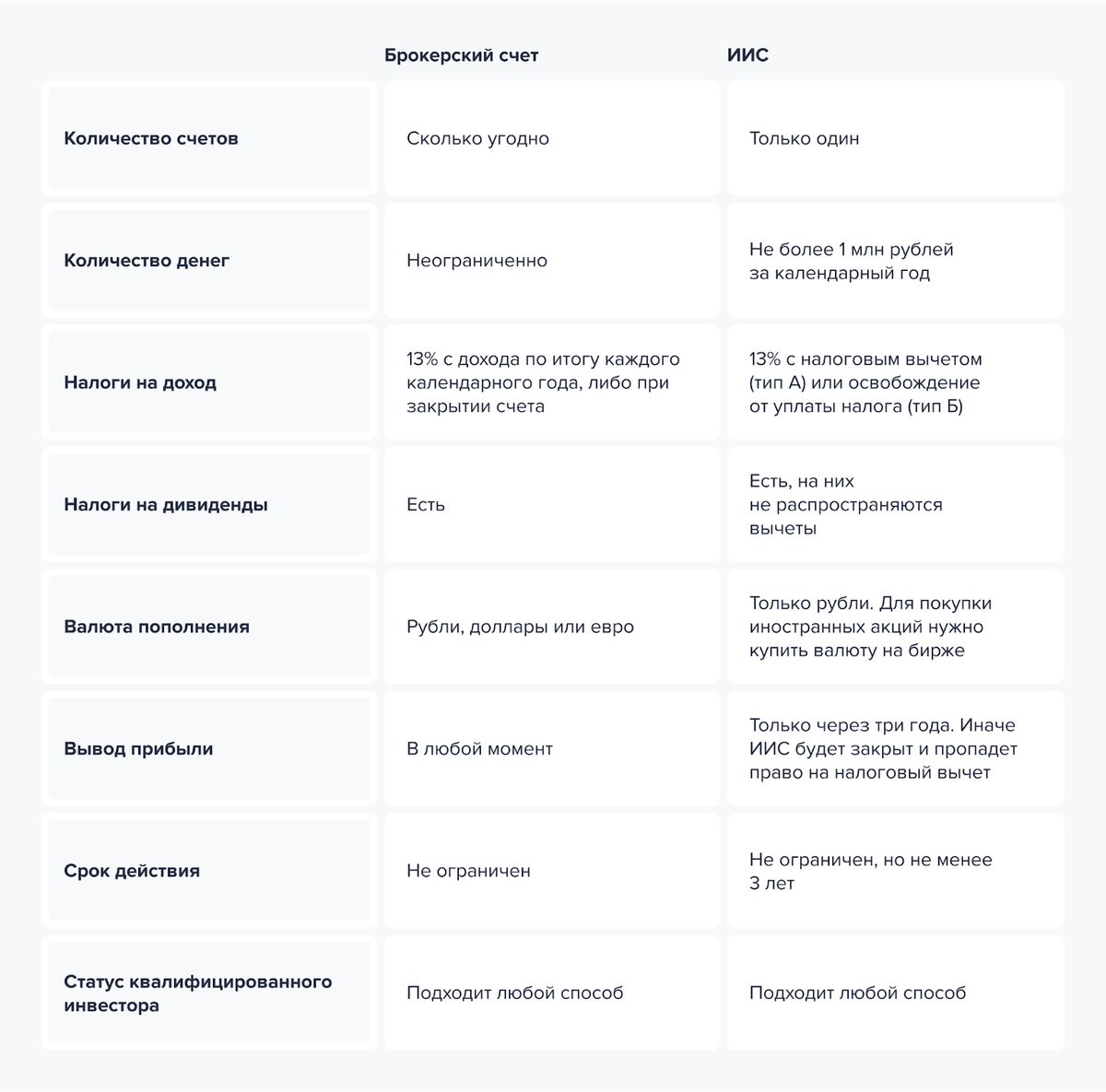

Брокерский аккаунт может хранить любой объем финансов, в то время как на другом рассматриваемом в этой статье инструменте установлен лимит в размере 1 млн рублей в год и обновляется каждое 1 января. Поэтому если есть интерес в более крупных инвестициях, лучше выбрать брокерский счет.

Вместе с тем, на ИИС можно переводить исключительно в российской денежной единице, а на брокерский аккаунт допускаются также акции, облигации и иностранная валюта. Однако не запрещается приобрести инвалюту, первоначально пополнив баланс в рублях. Тем же способом покупаются иностранные акции: сначала выполняется трансфер рублей, затем приобретается инвалюта и уже на нее — нужные активы. Такая процедура является более затратной по времени, следовательно в случае, если клиент намерен торговать и зарабатывать в валюте, то проще открыть брокерский счет. Кроме того, индивидуальный инвестиционный аккаунт не пригоден для деятельности на форексе и нельзя покупать «народные» ОФЗ и ценные бумаги зарубежных компаний, только если они не обращаются на биржах РФ.

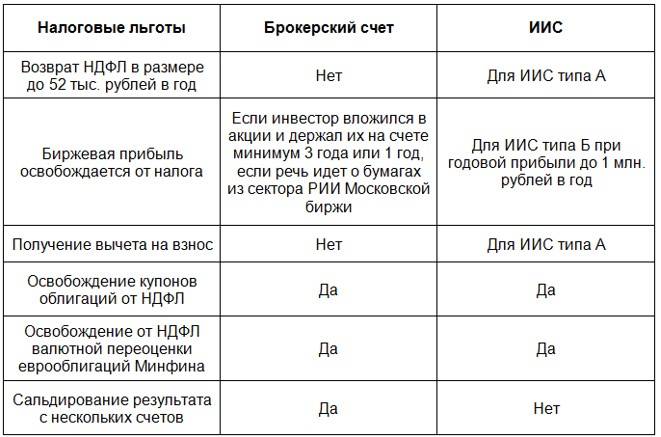

С ИИС нельзя осуществить сальдирование результата (допускается с обычными брокерскими аккаунтами). Если их несколько, то для подсчета НДФЛ (в частности, снижения его уровня) имеется возможность объединить финансовый итог (то есть, сальдировать).

Ели отсутствует защита продукта от рисков и с текущей конъюнктурой рынка создавать прогнозы на трехлетний период весьма проблематично. Если у продукта есть гарантия защиты, то как минимум, можно вернуть вложенные деньги.

Стоит заметить, что потенциальная доходность прямо пропорциональна рискам.

Индивидуальный инвестиционный счет: что это

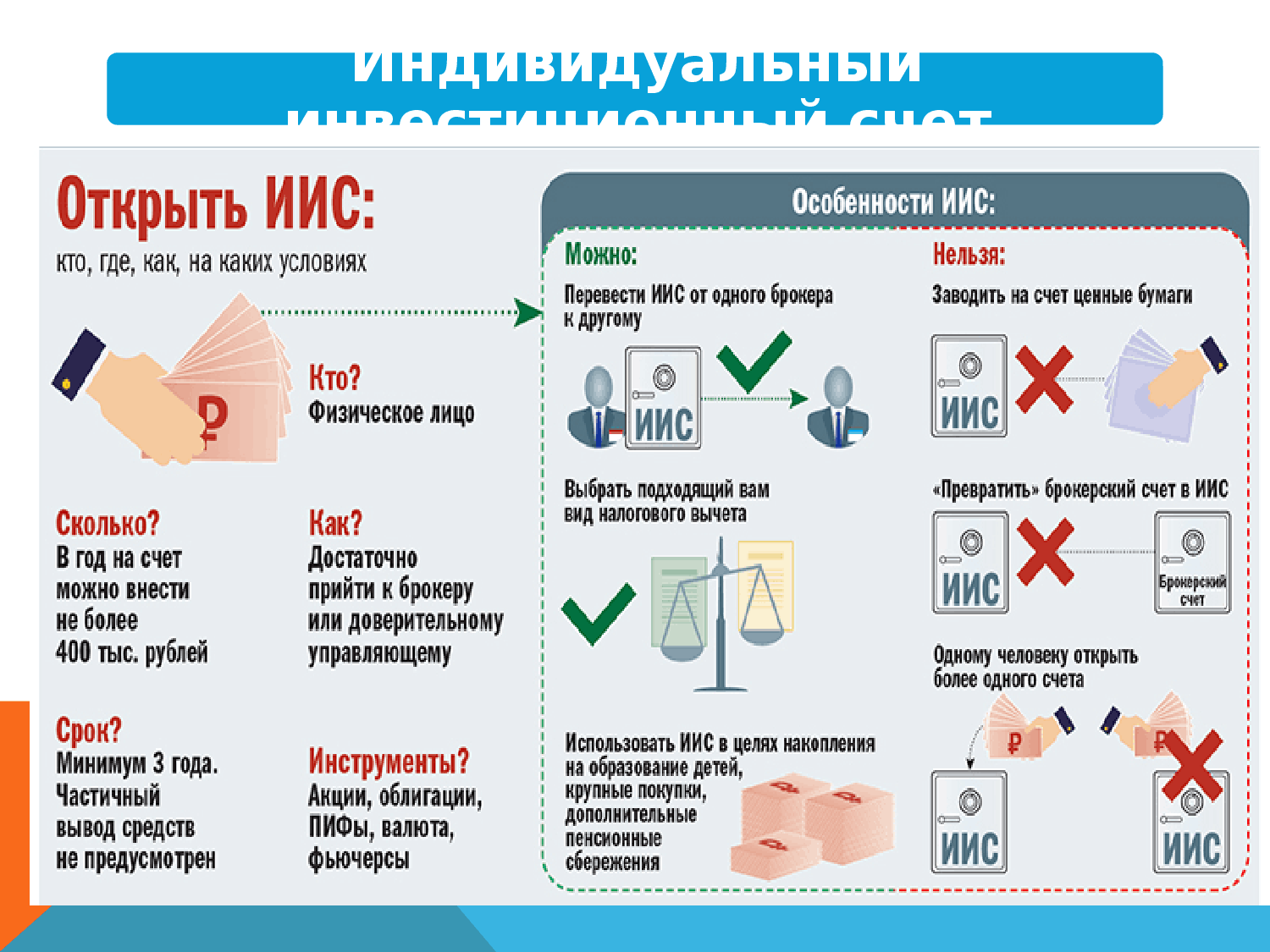

Индивидуальные инвестиционные счета – это особый тип счетов, посредством которых можно приобретать ценные бумаги, который предоставляет своим владельцам право на получение налогового вычета либо на льготное налогообложение доходов, полученных в процессе инвестирования. Открытием счета ИИС занимаются управляющие компании и брокеры. У данного способа инвестирования есть определенные особенности и ряд ограничений:

- Для получения льгот и возврата НДФЛ инвестиционный счет должен отработать как минимум 3 года. Ограничений по максимальному сроку не предусматривается.

- ИИС можно закрыть в любое время, забрав вложенные в него средства и выведя прибыль. Но если счет не успеет при этом проработать три года, вы лишитесь права воспользоваться налоговыми льготами. Именно поэтому я рекомендую вам продержаться 3 года и не поддаваться соблазну вывести деньги раньше срока.

- Отсчет трех лет стартует с момента открытия счета.

- Физическим лицом может быть открыт лишь один инвестиционный счет.

- Максимальная сумма, которая может быть внесена на индивидуальный инвестиционный счет, ограничивается 1 миллионом рублей в год, но налоговый вычет можно получить максимум с 400 000 рублей в год, это 52 000 рублей. Что же касается минимального порога, то никаких финансовых барьеров для открытия ИИС не существует. Вы даже можете открыть счет с нулевым балансом и пополнить его тогда, когда у вас появится такая возможность.

- Наличие ИИС предоставляет вам возможность зарабатывать на покупке всевозможных финансовых инструментов: акций, облигаций, фьючерсов, опционов, паев и валюты.

- Чтобы получить дополнительный доход, вам вовсе необязательно покупать какие-либо финансовые инструменты. Вы вполне можете ограничить свою инвестиционную активность внесением денег на индивидуальный инвестиционный счет и получением с них налогового вычета 13%.

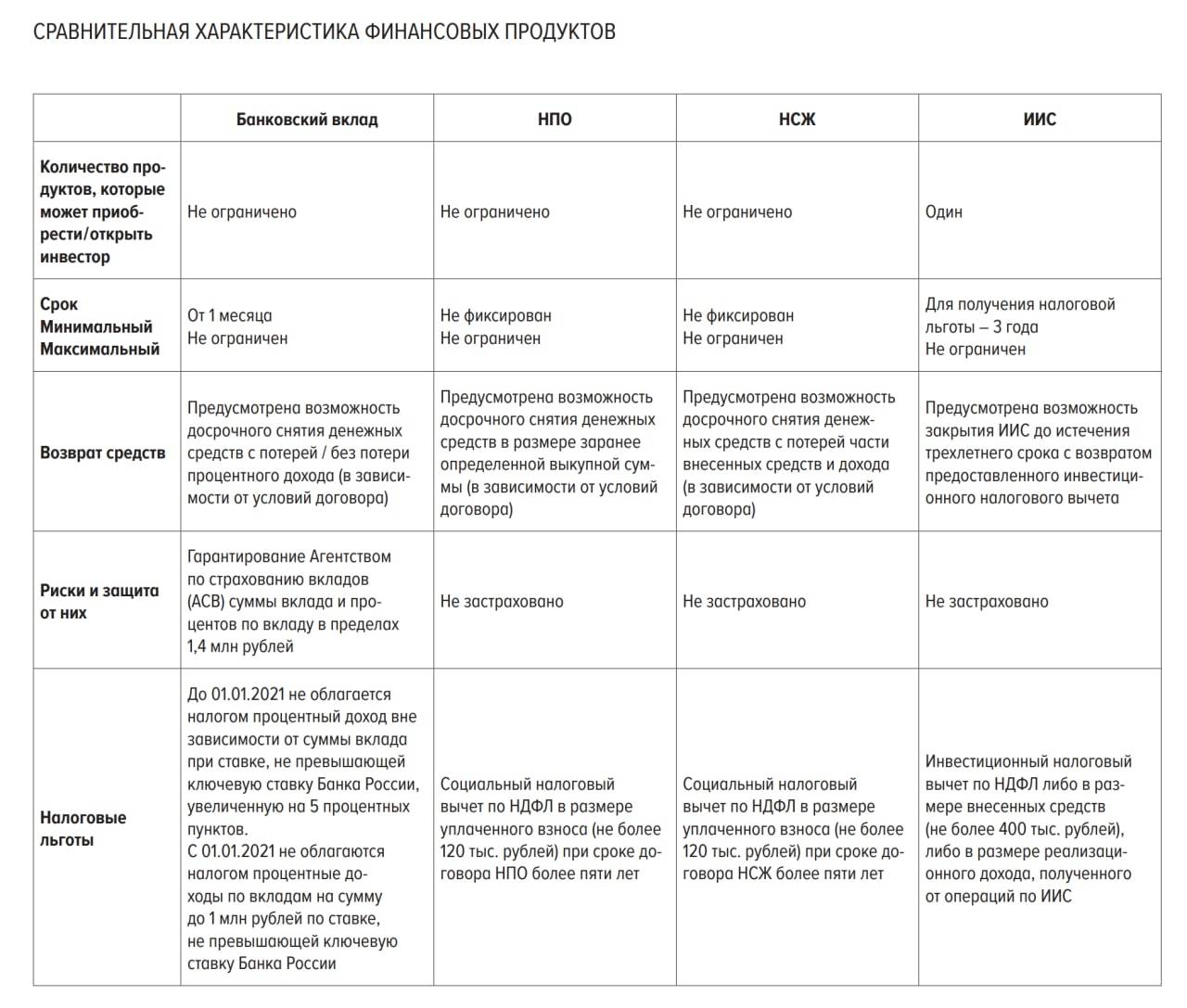

Сравнение с депозитом

Во многом индивидуальный инвестиционный счет схож с классическим банковским депозитом. Однако, банки медленно, но уверенно продолжают снижать процентные ставки по вкладам, сокращая тем самым потенциальную доходность такой инвестиции. А учитывая, что дивиденды, полученные от депозита, еще и облагаются налогом, если ставка выше на 5% и более ставки ЦБ РФ, надеяться, что когда-либо пассивный доход станет основой вашего бюджета, не приходится. В свою очередь, ИИС полностью возвращают налоги и имеют в разы большую доходность, нежели аналогичные вклады в банках. Для большей наглядности разницы между классическим депозитом и ИИС я свел два этих инвестиционных инструмента в единую таблицу:

| Депозит | Индивидуальный инвестиционный счет | |

|---|---|---|

| Срок | От 1 месяца до нескольких лет | От 3 лет |

| Доходность | Даже 5% годовых дают далеко не все банки | Не фиксируется, в среднем можно рассчитывать 5-8% в год + 13% с вычета |

| Риски | Минимальны. АСВ вернёт суммы до 1 400 000 рублей. С 10.2020 г. повышен лимит страховки до 10 млн руб. на срок до 3-х месяцев (касается полученной суммы от продажи квартир, наследства) | ИИС не застрахован в АСВ |

| Ограничения по сумме вклада | Отсутствуют | Не более 1 000 000 рублей в год |

| Налоги | 13%, если ставка больше чем на 5% ставки ЦБ | 0, Если используем ИИС тип Б |

Ощутимые плюсы ИИС

Чтобы вам было легче решить, стоит ли вам открывать индивидуальный инвестиционный счет или лучше ограничиться банальным банковским депозитом, давайте рассмотрим преимущества индивидуального инвестиционного счета:

- Вы получаете налоговый вычет. Каждый владелец ИИС имеет право не платить налоги в государственную казну. Точнее, уплаченные налоги возвращаются ему назад через налоговую службу. Было бы идеально, если сумма налогов автоматически переводилась на счёт вклада, однако, система таким образом работать не может: придется уплатить налоги, а затем их вернуть. Для возврата вам нужно будет представить налоговой службе справку с места работы, где будет прописана сумма уплаченных налогов за конкретный период. Такая схема подходит тем, кто получает официальную (белую) зарплату. Что же касается безработных и фрилансеров, в их случае вычет производится с налогов с дохода.

- Все доходы освобождаются от налогов. Активным инвесторам предоставляется второй вариант льготного инвестирования – все доходы по ИИС не облагаются налогами.

- Риски защищены. Ни для кого не секрет, что любые инвестиции – это всегда риск. Однако открытие ИИС страхует вас если не от потери всего дохода, то как минимум от той части, которая уходит на уплату налогов. Выбирая консервативную стратегию инвестирования, вкладывая деньги только в государственные или корпоративные облигации, вы минимизируете вероятность потери прибыли и тем самым защищаете активы от инфляции.

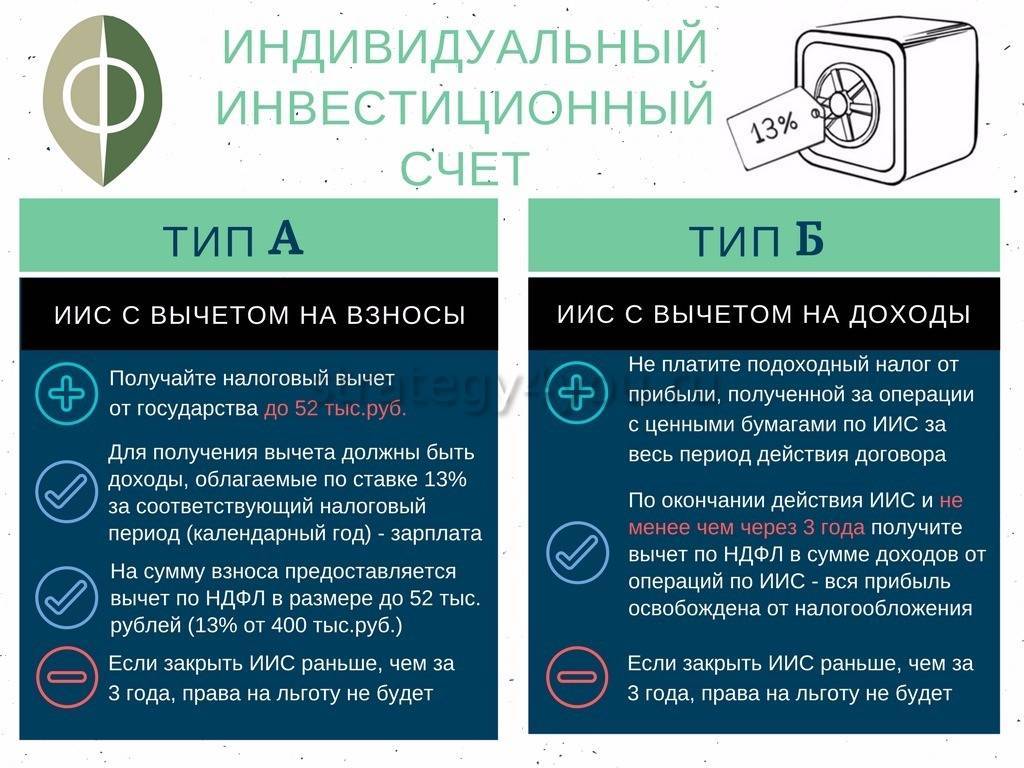

Две разновидности ИИС

Собственно, счета везде одинаковые, различаются только льготы. Их принято называть словом «вычеты».

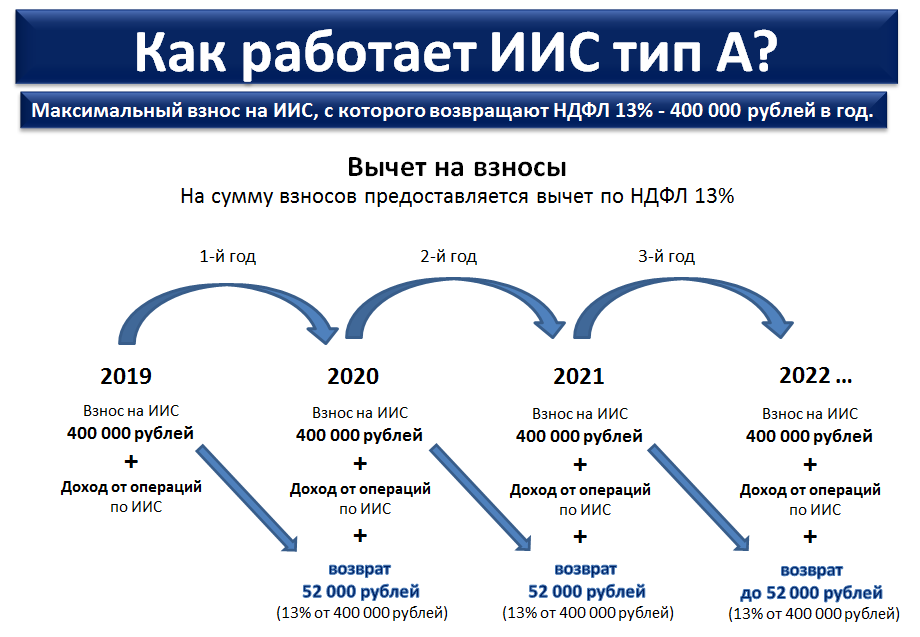

Вычет А

Самый популярный тип. Он дает вам возможность получать назад свой подоходный налог.

Смотрите, вот вы работаете, скажем, учителем в школе. Получаете на руки зарплату в размере 20 000 рублей. Но 20 000 – это 87 процентов вашей зарплаты, а остальные 13 школа отдала государству в качестве налога. То есть каждый месяц вы недополучаете 2 988 рублей.

Вы решаете заняться инвестированием. Открываете индивидуальный инвестиционный счет. И говорите налоговой: «Товарищи! Я хочу инвестировать. Поддержите меня в этом!»

Они говорят: «Окей. Мы вас можем поддержать так. Мы вам будем возвращать налоги, которые вы нам платите».

То есть они вам будут давать ваши 2 988 рублей налога назад.

Чтобы этот «налоговый вычет» забрать, вы должны положить на счет определенную сумму. Налоговая будет смотреть, сколько денег вы положили и платить вам сумму, равную 13 % этих денег.

За год работы в школе вы отдаете государству 12*2988 = 35 856 руб. Следовательно, чтобы вам получить вот эту денежку, вам надо положить на ИИС 275 816 руб.

Получается вот так:

- Вы открыли ИИС.

- Положили на него 275 816 рублей.

- Пришли в налоговую и говорите: «Давайте мне вычет!»

- Они смотрят, сколько денег вы положили, и считают 13 % от этой суммы. 13 % составят 35 856 руб.

- Потом они смотрят, платили ли вы в течение года налоги.

- Опа, вы заплатили за год как раз 35 856 рублей налога.

- Они говорят: «Ок, мы вам возвращаем 35 856 рублей».

Даже если ваши 275 816 рублей просто так лежали на счете, когда вы будете закрывать счет, вы получите 275 816 + 35 856 рублей. 311 672 рубля.

Ограничения по вычету А

Он не может превышать сумму в 52 000 руб. То есть только ради вычетов бесполезно класть на ИИС сумму, которая превышает четыреста тысяч. Если вы положите на счет миллион, 13 % с него составят 130 000 руб, но никто вам их не даст. Потому что максимум – 52 000.

Со всей полученной прибыли на счете вам надо будет уплачивать налог в виде 13 %. А если вы не гражданин России – то 30 %.

Еще момент. Налоговая вам вернет налоги только с того года, в который вы положите нужную сумму на счет. Вот смотрите, уплатили вы в 2021 году НДФЛ в размере 13 тысяч. Как его вернуть? Откройте в этом же 2021 ИИС, положите на него 100 000 рублей и запросите вычет в размере 13 тысяч. Налоговая вам его вернет.

Если откроетесь в 2022 году, то вычет сможете получить только из налогов, которые были уплачены в 2022. Из налогов за 2021 уже никаких вычетов не будет.

С одного взноса никогда не может быть больше одного вычета. Это вам не курица, которая все время несет золотые яйца. Нельзя один раз положить на счет сто тысяч и каждый год получать из воздуха по 13 тысяч. Положили в 2021 сотню – получили 13 %. В 2022 положили ещё сотню – получили еще 13 %.

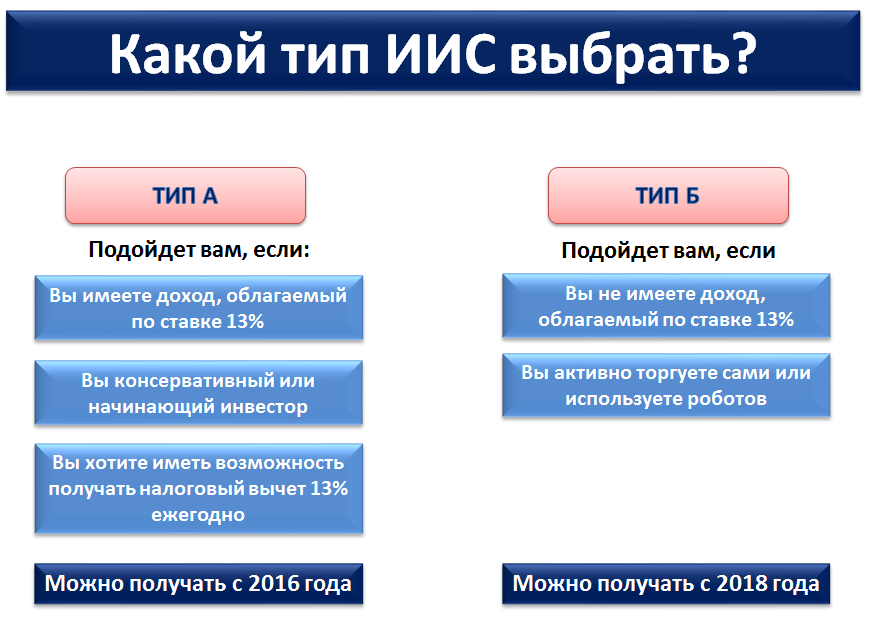

Кому подходит вычет А

Тем, у кого есть официальная зарплата. То есть тем, кто платит налоги со своей зарплаты.

Вот я фрилансер. У меня, допустим, белой зарплаты вообще нет. Я могу открыть счет на миллион, прийти в налоговую, сказать: «Давайте мне 13 процентов в виде вычета!» Они посмотрят и увидят, что я за год налогов никаких не платил. И скажут: «А с чего это вдруг? Вы государству налогов не платите, какой это «вычет» мы вам должны давать? Вот будете платить налоги, тогда будут и вычеты».

Вычетом А налоговая готова поддержать только законопослушных налогоплательщиков. Она им готова вернуть их налоги за то, что эти люди решили заняться инвестированием.

Вычет Б

Это когда никакие 13 % вам не возвращаются, но вы не платите никаких налогов со всей своей прибыли. Что тоже весьма круто. Например, сделали вы ИИС, внесли на него миллион рублей. Накупили на этот миллион акций. За год они подорожали в три раза, вы их продали. Теперь у вас три миллиона на счете.

Вы спокойно можете вывести эти три миллиона и никакой налоговой никаких налогов не платить. Неплохо, правда? С брокерского счета пришлось бы уплатить 13 % с дохода. То есть вам от двух миллионов осталось бы только 1 740 000 рублей. 260 тысяч ушли бы на налог. Вот так возьми и отдай 260 тысяч государству…

Кому подходит вычет Б

Тем, кто не платит налоги. То есть тем, кто не может заработать на вычете А.

Еще этот вычет подходит тем, кто рассчитывает получить огромную прибыль от инвестиций. Например, если я кладу на счет миллион и за два года удваиваю его, то по вычету Б я спокойно вывожу два миллиона.

А если бы у меня был вычет А, я бы получил вычет в размере 52 000 рублей, но с миллиона своей прибыли отдал бы 13 %. То есть 130 000 рублей. И вывел бы 2 000 000 (общая сумма) + 52 000 (вычет) – 130 000 (налог на прибыль) = 1 922 000 рублей.

Потери составили бы 88 тысяч.

Но вопрос в том, принесут ли инвестиции такую доходность? Вряд ли. Если бы они столько приносили, весь мир бы уже давно озолотился, никто бы нигде не работал, наступил бы рай на земле.

Глоссарий для новичка: что такое ИИС и зачем он нужен

Ответы на некоторые вопросы по индивидуальному инвестиционному счету.

Как работает

Инвестор размещает денежные средства (только рубли) на специальном инвестиционном счете у брокера, который предоставляет такую услугу. Далее ведет активные спекуляции на бирже или инвестирует на долгосрочный период. По результатам своих инвестиций (спекуляций) имеет право на два вида налоговых вычетов. Их он выбирает сам — каким воспользоваться. Подробнее — ниже.

Срок действия

Не менее 3-х лет

Обратите внимание, с какого момента идет отсчет у вашего брокера. Сбербанк отсчитывает срок с момента поступления денег на ИИС

У других брокеров есть более лояльный подход. С момента оформления и фактического открытия инвестиционного счета. Три года — минимальный срок, при этом действующее законодательство на начало 2020 года не оговаривает максимальный срок.

Какая максимальная и минимальная сумма пополнения ИИС

Максимальная сумма для внесения на ИИС составляет 1 миллион рублей в течение года. То есть каждый год инвестор может вносить на свой инвестиционный счет у брокера максимум по 1 млн. руб. За 5 лет максимально 5 млн. руб., за 7 — 7 млн. руб. и т. д.

Минимальная сумма не установлена законом об ИИС. Она диктуется только условиями тарифных планов брокера. Советую рассматривать сумму не менее 100 тысяч рублей на инвестиционный счет. При таком раскладе комиссии брокера не будут давить на основной счет, отнимая существенную часть дохода.

Сколько можно открыть счетов

Только один. Инвестор имеет право перенести режим ИИС другому брокеру. В таком случае после открытия ИИС у другого брокера предыдущий счет должен быть закрыт в течение 30 дней. В противном случае — нарушение закона. При процедуре открытия ИИС у любого брокера в анкете следует вопрос о наличии инвестиционного счета у другого участника профессионального рынка.

Можно ли вывести деньги досрочно

Да, можно. Но если вы получили уже налоговый вычет (в первую очередь касается вычета первого типа) — деньги необходимо вернуть государству. Так как брокер в России по умолчанию является налоговым агентом, он удержит сумму из выводимых средств. И/Или передаст сведения в налоговую инспекцию. Не касается случая, когда клиент открывает ИИС у другого брокера, а текущий закрывает.

Сколько можно заработать

Все зависит от торговых стратегии и допустимых инвестором рисков. Чем выше риски, тем больше можно заработать. Для оценки рекомендую воспользоваться результатами работы паевых фондов из списка топов:

УК Сбербанк управление активами. В верхнем меню выбрать «Биржевые фонды».

ВТБ Капитал управление инвестициями. Меню «Продукты и услуги/Биржевые фонды».

Указанные биржевые фонды доступны для включения в ИИС. По каждому из них есть информация об изменении цены пая с момента старта. Многие открывают ИИС для консервативных вложений. Очень популярны ОФЗ в силу надежности. Выбрать и посмотреть доходность можно на специализированном финансовом портале RUSBONDS.

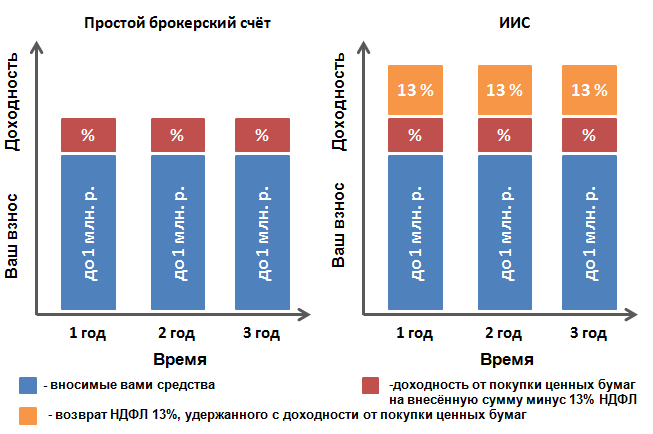

ИИС или брокерский счет: что лучше

Для целей долгосрочного инвестирования на срок не менее 3-х лет ИИС имеет преимущества по налоговым льготам по сравнению с обычным счетом у брокера.

Плюсы ИИС обусловлены факторами:

- если вы инвестируете рублевые средства;

- консервативный подход в инвестициях;

- предлагаемый набор инструментов вас устраивает.

На стандартном счете у брокера нет таких ограничений, как на ИИС. Условия обусловлены только тарифными планами и регламентом предоставления услуг конкретного брокера. Но нет налоговых льгот.

Формально — краткосрочным спекулянтам, которые постоянно выводят деньги с торгового счета, больше подойдет обычный счет, долгосрочным инвесторам — ИИС. В остальном выбор за вами.

Да, это возможно. В случае переноса необходимо закрыть ИИС у предыдущего брокера в течение 30 дней с момента открытия нового индивидуального счета.

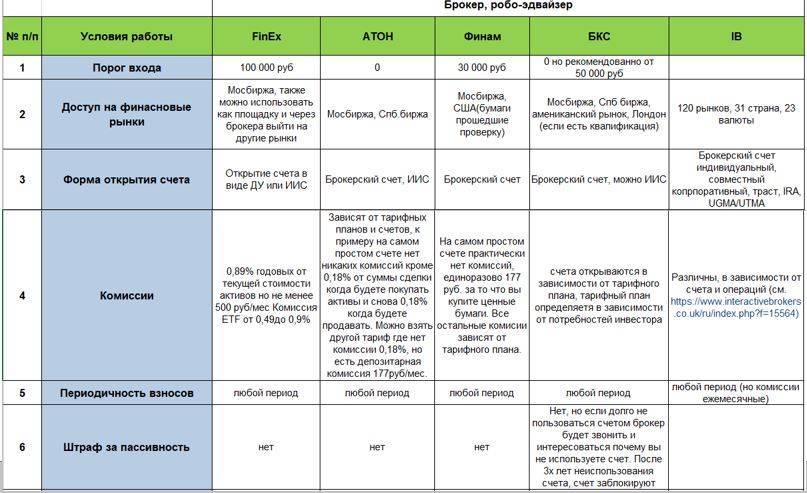

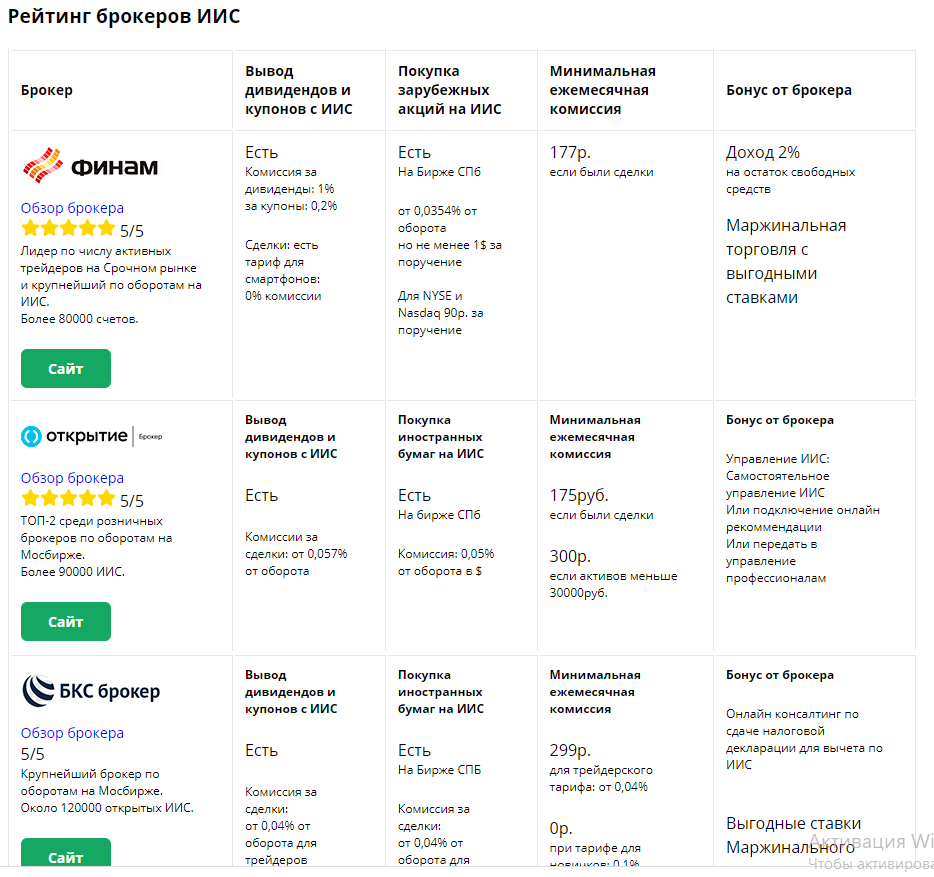

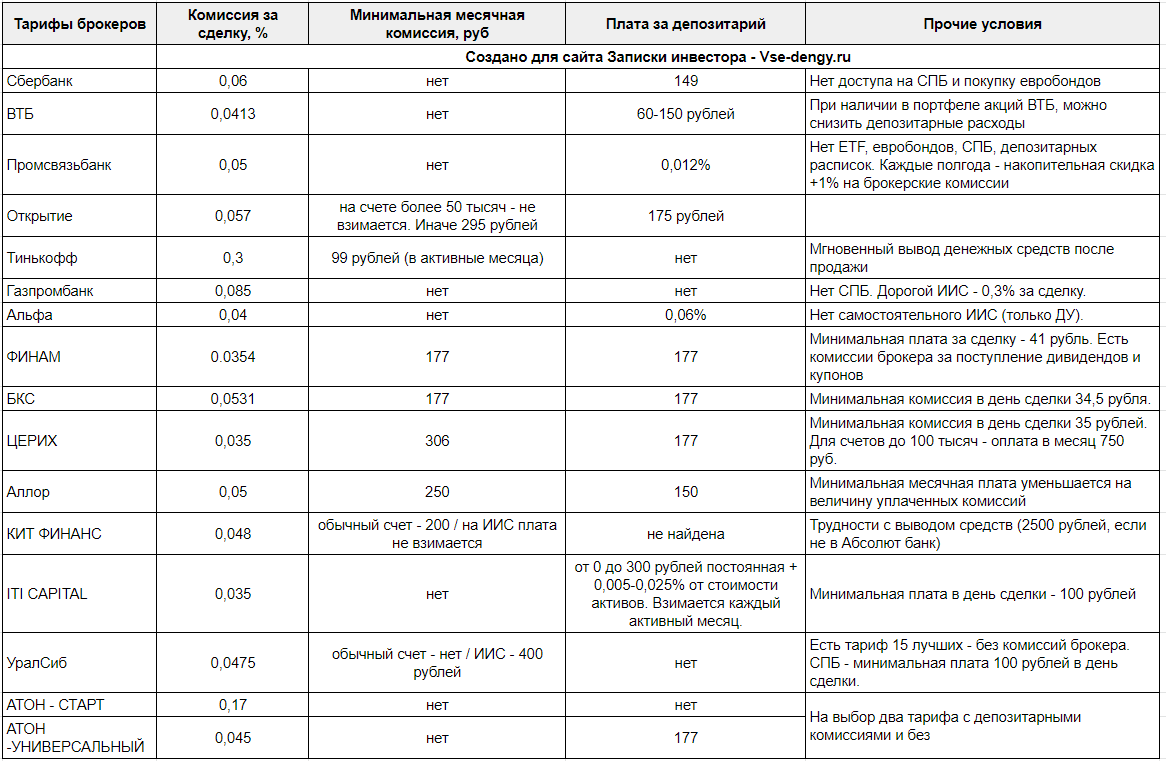

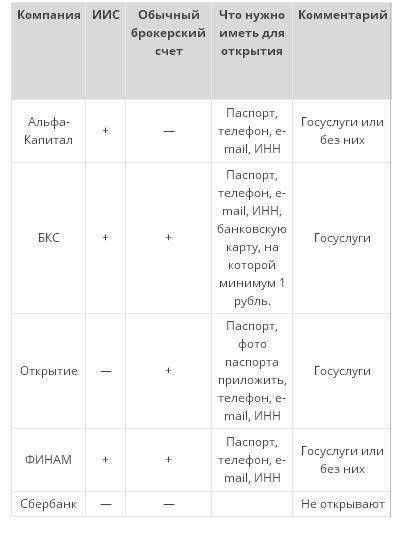

Список банков, где можно открыть ИИС: ТОП-5

На сегодняшний день банки-брокеры под санкциями продолжают работать, на вопросы торговли Московской и Санкт-Петербургской биржи это никак не повлияло. Вот какие банки находятся на высоких позициях в рейтингах Мосбиржи:

Тинькофф банк

Брокер «Тинькофф Инвестиции» предлагает около 11 тысяч различных инструментов для инвесторов, отсутствие минимального депозита и специальные предложения для новичков. Интересно, что спецпредложения постоянно меняются: например, еще в начале февраля можно было получить бесплатные акции на сумму до 30000 руб. за прохождение обучения, а буквально через 2 недели акция закончилась, и успешное обучение уже ничем не поощрялось.

Плюсы: есть лицензия Центробанка, собственная онлайн-платформа и мобильное приложение, моментальное пополнение, счета быстрый вывод денег за 5 минут, обучающие материалы и отсутствие минимального депозита. Из минусов – высокая торговая комиссия, отсутствие физических офисов у банка.

Альфа-Банк

Брокер «Альфа-Инвестиции» является одним из старейших – основан в 1990 году. Обладает лицензией, дает доступ к обеим российским биржам, предлагает своим клиентам более 5000 торговых инструментов. Есть возможность обучения, периодически появляются промо-акции, например, третья акция в подарок.

Из плюсов: большой стаж и опыт в брокерской деятельности, понятная тарифная сетка, собственные торговые системы, на выбор даются 4 тарифных плана, поддержка оперативная. Из минусов – достаточно высокие комиссии, и периодические жалобы пользователей на сбои в приложении, а из Личного кабинета на сайте и вовсе нельзя торговать.

Банк Открытие

Брокер «Открытие Инвестиции» входит в крупнейшую в России финансовую корпорацию, работающую с 1992 года, хотя формально банк уже государственный. Для клиентов доступно порядка 5100 торговых инструментов, есть возможность открытия демо-счета для ознакомления с сервисом.

Какие есть плюсы: клиентам доступно несколько платформ на выбор, есть многофункциональное мобильное приложение для удобного доступа к счетам, комиссии низкие, рейтинги высокие, есть бонусная программа. Из минусов – участие в программе лояльности предполагает наличие депозита на определенную сумму, служба поддержки периодически «хромает», и получить некоторые терминалы можно только за отдельную плату.

Сбербанк

«Сбербанк Брокер» – лицензионная компания, работающая на рынке с 1991 года, лицензия на осуществление брокерской деятельности получена в 2000 году. Предлагает своим клиентам исключительно высокую надежность, огромный опыт и всестороннюю поддержку. Доступно около 3000 инвестиционных инструментов.

Плюсы: доступность офисов для получения «живой» консультации и другой банковской инфраструктуры, демо-счет на 14 дней, обучающие курсы, VIP-обслуживание, аналитика, собственная платформа «Сбербанк Инвестор», выгодные тарифы, большой выбор продуктов и т.д. Из минусов – малое количество дополнительных сервисов и практически отсутствующий выбор с торговыми терминалами.

Ренессанс банк

Начало деятельности «Ренессанс Брокер» в качестве посредника на фондовом рынке – 2019 год. Компания относительно молодая, но тем не менее, предлагает более 3100 инструментов для торговли. Сейчас действует акция на бесплатный перевод ценных бумаг от другого брокера.

Из плюсов можно выделить наличие лицензии ЦБ РФ, удобное приложение, возможность быстрого вывода денег, понятные условия обслуживания. Из минусов – отсутствуют терминалы, нет выхода на иностранные площадки (торговля только на Московской бирже), нет маржинальной торговли.

Виды брокерских счётов

По количеству владельцев брокерских счёта можно разделить на 2 вида:

- Индивидуальный (самый популярный);

- Совместный (можно открыть с родственниками или партнёрами по доверенности);

По методам обслуживания выделяют три вида счётов:

- Классический (самостоятельная торговля);

- Доверительный (деньгами управляет сотрудник компании);

- Маржинальный (наличии кредитных плеч);

Классический и маржинальный виды в большинстве случаев сочетаются.

В заключение хотелось бы сказать пару слов про пенсию. Мало кто задаётся вопросом, как он будет жить в старости. Американцы же наоборот, всю свою жизнь откладывают деньги в ценные бумаги. Подробно эта тема раскрыта в статьях:

Брокерский счёт является лучшим способом накопить деньги на свою старость. Храня капитал в ценных бумагах, мы не только сберегаем деньги от инфляции, но также реально увеличиваем покупательную способность. Более подробно про все преимущества инвестиций в акции и облигации можно прочитать в статьях:

Научиться инвестировать

Общество с ограниченной ответственностью «ГПБ Инвестиции» осуществляет деятельность на основании лицензии профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-14007-100000, выданной Банком России 25.01.2017, а так же лицензии на осуществление дилерской деятельности №045-14084-010000, лицензии на осуществление деятельности по управлению ценными бумагами №045-14085-001000 и лицензии на осуществление депозитарной деятельности №045-14086-000100, выданных Банком России 08.04.2020.ООО «ГПБ Инвестиции» не гарантирует доход, на который рассчитывает инвестор, при условии использования предоставленной информации для принятия инвестиционных решений. Представленная информация не является индивидуальной инвестиционной рекомендацией. Во всех случаях решение о выборе финансового инструмента либо совершении операции принимается инвестором самостоятельно. ООО «ГПБ Инвестиции» не несёт ответственности за возможные убытки инвестора в случае совершения операций либо инвестирования в финансовые инструменты, упомянутые в представленной информации.

С целью оптимизации работы нашего веб-сайта и его постоянного обновления ООО «ГПБ Инвестиции» используют Cookies (куки-файлы), а также сервис Яндекс.Метрика для статистического анализа данных о посещениях настоящего веб-сайта. Продолжая использовать наш веб-сайт, вы соглашаетесь на использование куки-файлов, указанного сервиса и на обработку своих персональных данных в соответствии с «Политикой конфиденциальности» в отношении обработки персональных данных на сайте, а также с реализуемыми ООО «ГПБ Инвестиции» требованиями к защите персональных данных обрабатываемых на нашем сайте. Куки-файлы — это небольшие файлы, которые сохраняются на жестком диске вашего устройства. Они облегчают навигацию и делают посещение сайта более удобным. Если вы не хотите использовать куки-файлы, измените настройки браузера.

2021 ГПБ Инвестиции

Общество с ограниченной ответственностью «ГПБ Инвестиции» осуществляет деятельность на основании лицензии профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-14007-100000, выданной Банком России 25.01.2017, а так же лицензии на осуществление дилерской деятельности №045-14084-010000, лицензии на осуществление деятельности по управлению ценными бумагами №045-14085-001000 и лицензии на осуществление депозитарной деятельности №045-14086-000100, выданных Банком России 08.04.2020.ООО «ГПБ Инвестиции» не гарантирует доход, на который рассчитывает инвестор, при условии использования предоставленной информации для принятия инвестиционных решений. Представленная информация не является индивидуальной инвестиционной рекомендацией. Во всех случаях решение о выборе финансового инструмента либо совершении операции принимается инвестором самостоятельно. ООО «ГПБ Инвестиции» не несёт ответственности за возможные убытки инвестора в случае совершения операций либо инвестирования в финансовые инструменты, упомянутые в представленной информации.

С целью оптимизации работы нашего веб-сайта и его постоянного обновления ООО «ГПБ Инвестиции» используют Cookies (куки-файлы), а также сервис Яндекс.Метрика для статистического анализа данных о посещениях настоящего веб-сайта. Продолжая использовать наш веб-сайт, вы соглашаетесь на использование куки-файлов, указанного сервиса и на обработку своих персональных данных в соответствии с «Политикой конфиденциальности» в отношении обработки персональных данных на сайте, а также с реализуемыми ООО «ГПБ Инвестиции» требованиями к защите персональных данных обрабатываемых на нашем сайте. Куки-файлы — это небольшие файлы, которые сохраняются на жестком диске вашего устройства. Они облегчают навигацию и делают посещение сайта более удобным. Если вы не хотите использовать куки-файлы, измените настройки браузера.

Как открыть инвестиционный счет: пошаговая инструкция

- Выбираем брокера. Большинство потенциальных инвесторов удовлетворят условия топов, перечисленных в этой статье.

- Изучаем сайт брокера. У всех из этого списка есть меню со ссылкой на онлайн-открытие. Сбербанк и ВТБ позволяют открывать ИИС онлайн из своих приложений банк-клиент. Десктопные и мобильные версии.

Так выглядит форма открытия из приложения ВТБ-онлайн под Windows:

Форма открытия ИИС через Сбербанк Онлайн на ПК:

Если вы уже являетесь клиентом этих банков, для открытия ИИС посещать офис необязательно.

Очень подробная форма открытия ИИС брокера «Открытие». С разъяснениями (включая видео) и вариантами выбора. После прочтения даже у новичков не должно остаться вопросов.

Аналогичные формы онлайн есть и у других брокеров.

Оформляем с брокером все необходимые документы. После открытия ИИС перечисляем на него деньги. После этого можно приступать к покупке акций или других инструментов.

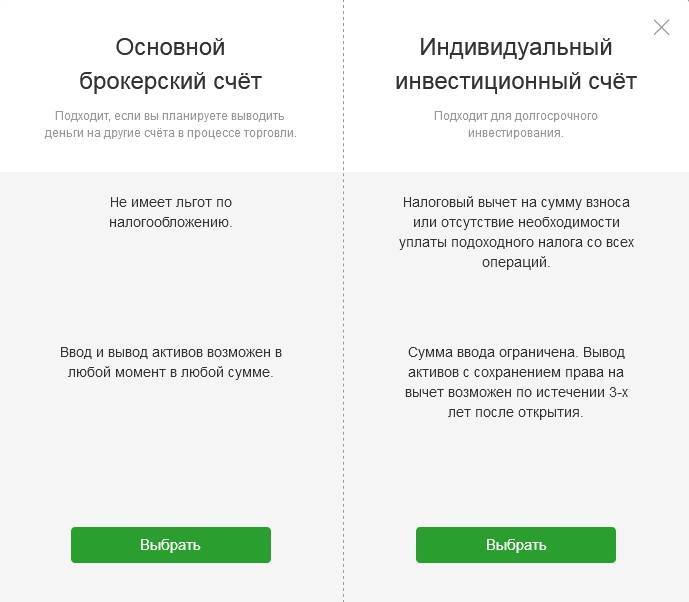

Отличия брокерского счета и ИИС

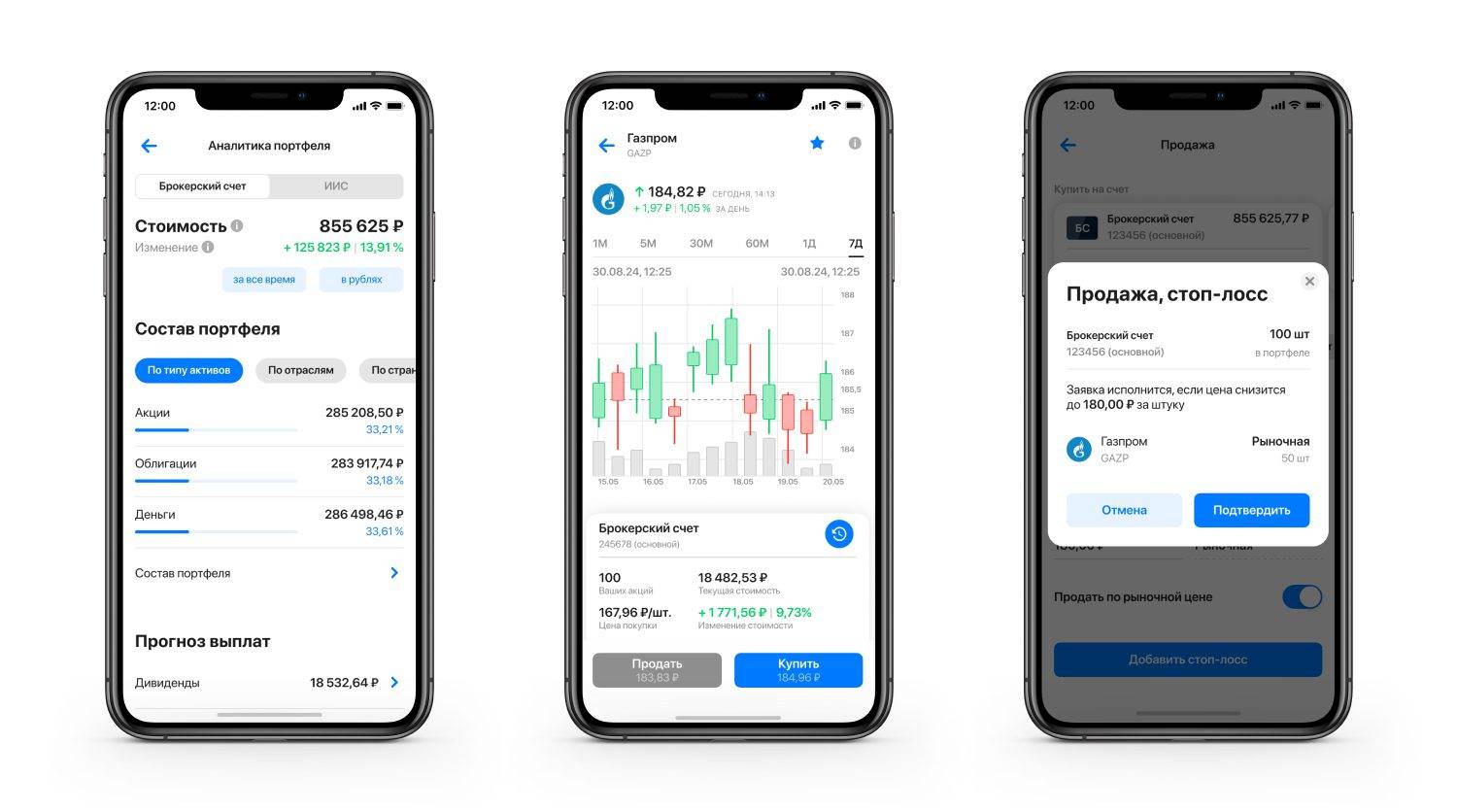

Брокерский счет — это специальный лицевой счет для учета финансов инвестора, покупки и продаже бумаг на бирже и т. д. Он может управляться клиентом самостоятельно или на основе советов от консультантов, а также он может быть передан профессиональной управляющей компании.

ИИС — это тоже брокерский счет. Но он имеет несколько серьезных отличий:

- Открывается только вместе с простым брокерским счетом. Любой брокер положительно ответит на вопрос о том, можно ли открыть брокерский счет без Индивидуально инвестиционного, но сделать, наоборот, уже не удастся.

- Право на налоговый вычет. При выборе ИИС типа «А» он составит 13% от внесенной суммы, но не более 52 000 р. в год. Если же клиент выбирает тип «Б», он может рассчитывать на освобождение от налога всего дохода, полученного по счету.

- Наличие ограничений. Максимальный взнос на ИИС составляет 1 млн рублей в год. У одного гражданина не может быть более 1 индивидуального инвестиционного счета. Кроме того, этот тип брокерских счетов недоступен для нерезидентов РФ.

Если расторгнуть договор или вывести средства с ИИС до истечения срока в 3 года, право на вычет будет утерян. В случае когда он уже был получен ранее — деньги придется вернуть в бюджет. При этом ФНС может еще начислить иногда неустойку и штрафы.

Дополнительно у некоторых брокеров могут действовать разные тарифы на операции по простым брокерским счетам и ИИС. Этот момент рекомендуется уточнять сразу при заключении договора. Кроме того, после открытия счетов клиенту стоит периодически контролировать информацию о тарифах, т. к. брокеры имеют право менять их в одностороннем порядке.

Мнение ECOFINANS

В остальном оба типа счетов практически ничем не различаются. На них можно покупать различные финансовые инструменты и продавать их. Чаще всего брокеры предлагают сразу открыть оба типа счета, но от этой опции легко отказаться.

На что еще стоит обратить внимание!

Также рекомендуем в два клика оформить кредитку от Tinkoff Bank. Решение принимается мгновенно без поручителей и справок о доходах

Кроме того, кредитную карту привезут когда и куда вам удобно абсолютно бесплатно. Оформить кредитку можно здесь