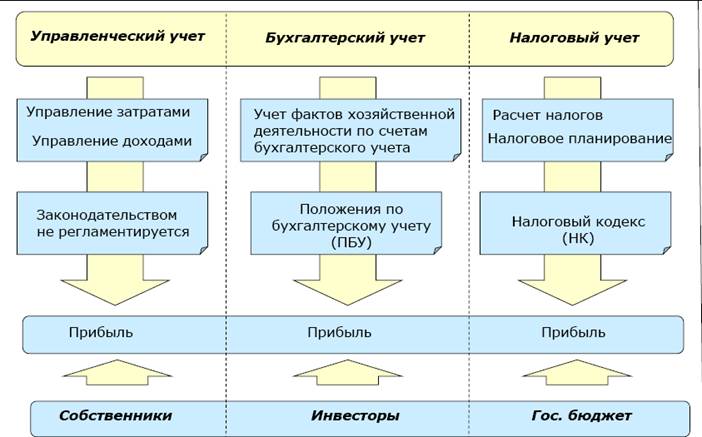

Фундаментальные различия между бухгалтерской и экономической формой прибыли

Тип прибыли сточки зрения бухгалтерского учета является наиболее простым. Полученное значение выступает следствием арифметических вычислений на базе общей денежной массы и валовых расходов. Эти действия производятся в течение всей хозяйственной деятельности (складская заготовка, производство и продажа конечного продукта). Бухгалтерская прибыль – это общие доходы за минусом расходов. Осуществление таких расчетов имеет определенные недостатки:

- Разнообразие методик подсчетов показателей может привести к формированию фактора несовместимости результатов для дальнейшего вычисления.

- Инфляция оказывает значимое влияние на конечный анализ коммерческой деятельности. Прибыль организации тяжело рассматривать через призму разного периода времени.

- Валовый выход и динамику изменения капитала довольно непросто отображать при анализе бухгалтерской прибыли.

Валовый выход представляет из себя отображение всей продукции и услуг в денежном эквиваленте, которое получает предприятие вследствие хозяйственной деятельности. Четким примером может выступать как плата за аренду специальной техники/оборудования, так и реализация готовых изделий.

Расходы предприятия олицетворяют собой оплаченные обязательства. Они состоят из фонда оплаты наемных работников, аренды сооружений, использование услуг коммунальных подразделений, лечение штата работников, обложение налогами и прочие непредвиденные затраты. Таким образом, произведя из сведенной суммы доходов все затратные части, можно четко определить бухгалтерский тип прибыли. Многие коммерческие директоры практикуют механизм реинвестирования и выплату дивидендов.

Что же лежит в основе экономической прибыли компании? Это математическая субстанция, которая охватывает все аспекты активности организации. Принцип арифметический действий похож с бухгалтерским типом. Здесь также фигурируют валовые доходы и расходы, но учитывать нужно будет абсолютно все финансовые операции. Целая система показателей (рентабельность, стоимость инвестированного капитала, доходность инвестиций) призвана детально анализировать хозяйственную деятельность и корректировать управленческие решения в том или ином сегменте отношений. Модель стабильного роста предприятия требует систематического мониторинга эффективности работы и оценки рисков, кризисных ситуаций. Деление показателей на расчетные и аналитические, позволяет производить градацию учета на налоговый и бухгалтерский.

Отличительной чертой бухгалтерской и экономической прибыли выступает методология ведения расчетов. Механизм не позволяет предусмотреть все формы издержек. В этом случае определение бухгалтерской прибыли будет происходить по установленному алгоритму поступивших средств и всех расходов. По такому принципу функционируют все подразделения исполнительной власти и судебные органы.

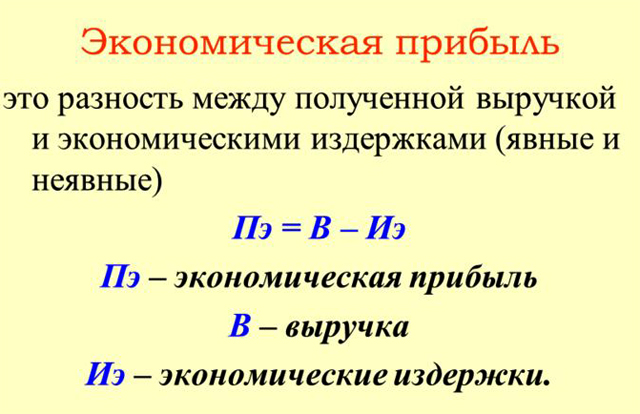

Экономическая прибыль дает четкие ответы на реалии хозяйственной деятельности субъекта. Информация касается не только цифр по документам, но и учитывает фактическое состояние бизнес-модели. Проще говоря, экономический тип прибыли учитывает общую выручку, внешние издержки (проплаты за услуги контрагентам) и внутренние

А бухгалтерская форма расчета берет во внимание лишь доходы и внешние затраты (издержки)

Как найти баланс между экономической прибылью и предоставлением точной отчетности по бухгалтерским данным?

Для бизнеса необходимо обеспечивать точную отчетность по бухгалтерским данным, чтобы придерживаться законодательства и управлять своими финансами правильно. Однако, в то же время, экономическая прибыль является важным показателем успеха бизнеса и необходима для выживания на рынке.

Для того, чтобы найти баланс между этими показателями, необходимо использовать современные методы управления финансами. Например, можно установить технологии бухгалтерского учета, которые позволяют автоматизировать процесс сбора и обработки данных. Таким образом, вы сможете получать точную информацию более часто, что упростит принятие решений.

Другим способом является оптимизация бизнес-процессов. Если вы сможете увеличить производительность и снизить затраты, то экономическая прибыль возрастет, и вам станет проще выполнять бухгалтерские задачи.

Важным моментом является правильная оценка рисков. Необходимо понимать, что неверное принятие решения может привести к убыткам. Таким образом, нужно грамотно балансировать риск и возможную прибыль. В таких случаях часто используются финансовые аналитические инструменты, которые помогают принимать решения на основе данных.

В конечном счете, для успешной работы бизнеса необходимо найти баланс между предоставлением точной отчетности и созданием экономической прибыли. Нужно понимать, что одно не может быть жертвой другого – только правильное сочетание позволит добиться успеха в долгосрочной перспективе.

Как рассчитать бухгалтерскую прибыль

В соответствии с «Положением по ведению бухгалтерского учета и отчетности…», бухгалтерская прибыль определяется как разница между доходами и подтвержденными расходами компании. Она определяется на основании данных из регистров бухучета предприятия по всем хозяйственным операциям.

Формула бухгалтерской прибыли в общем виде

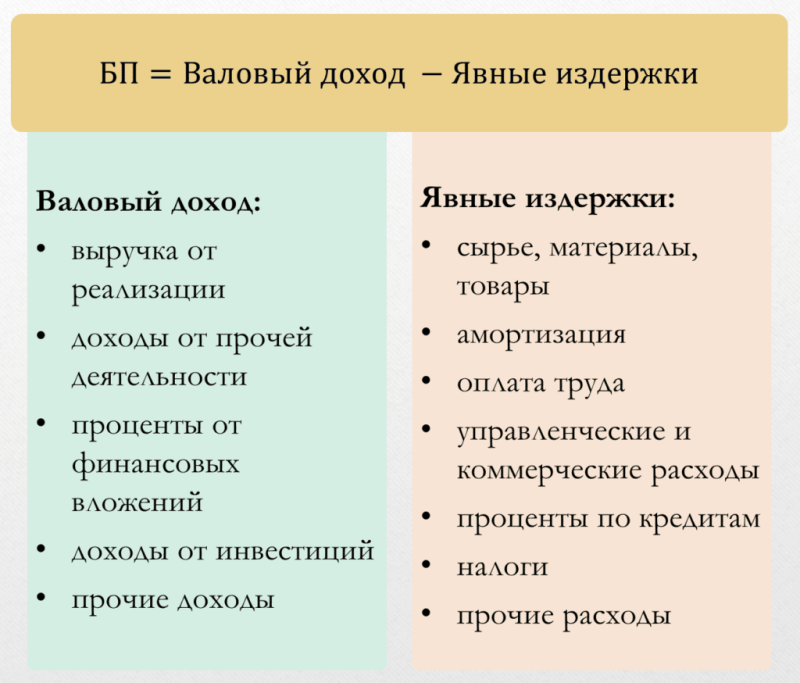

Рассчитывается бухгалтерская прибыль просто – как разница валового дохода и явных издержек. Формула бухгалтерской прибыли такая:

БП = Валовый доход — Явные издержки

Нужно учесть, что в структуру валового дохода и явных издержек могут входить десятки и сотни различных видов расходов и доходов, которые зависят от колебаний цен и массы других факторов.

А валовый доход в экономике – это сумма средств, которые организация получает в результате её деятельности. По сути, это стоимость прироста капитала за отчетный период. В его структуру входят поступления от клиентов и контрагентов, штрафы и другие выплаты в пользу компании, финансовые операции, помощь, банковские начисления от депозитов и другие источники поступления средств.

Явные издержки в данном случае включают:

- закупку сырья и материалов;

- оплату коммунальных услуг,

- заработную плату сотрудников,

- расходы на амортизацию,

- оплату по кредитам и задолженностям,

- оплату аренды,

- выплаты по облигациям,

- страховые взносы и прочее.

По сути, из этих издержек складывается себестоимость товаров и услуг, за которые платит потребитель.

Формулы расчета по строкам отчета о финансовых результатах

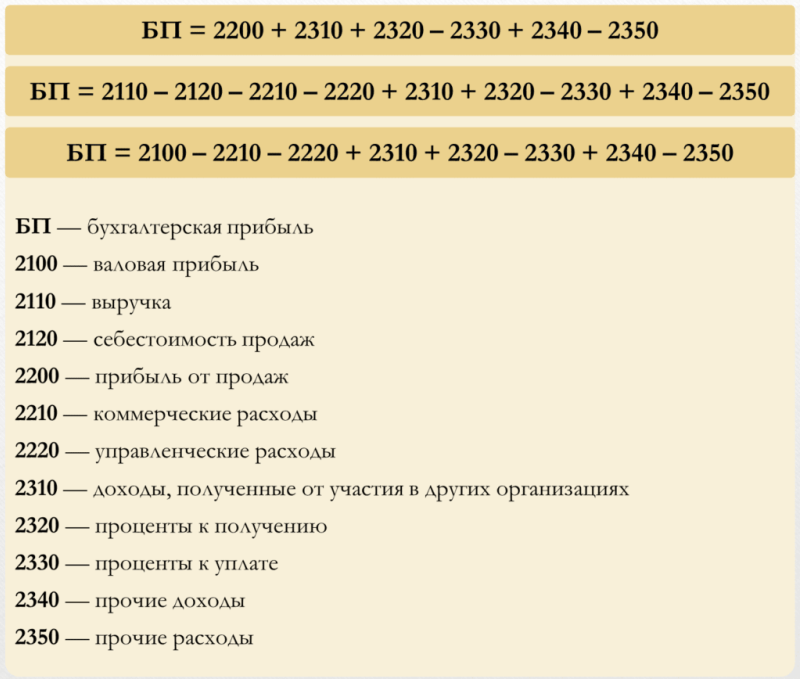

Второй вариант расчета бухгалтерской прибыли – через строчки отчета о финансовых результатах. Преимущество этого способа в том, что все данные уже посчитаны в отчетности.

Всего есть три схемы:

- начиная с прибыли от продаж: БП = 2200 + 2310 + 2320 – 2330 + 2340 – 2350

- с учетом всех элементов доходов и расходов: БП = 2110 – 2120 – 2210 – 2220 + 2310 + 2320 – 2330 + 2340 – 2350

- с использованием промежуточных результатов: БП = 2100 – 2210 – 2220 + 2310 + 2320 – 2330 + 2340 – 2350

Расшифровка формул и строк отчета о финансовых результатах такая:

То есть, в расчет входят все доходы и расходы, которые фиксируются в бухгалтерии.

Пример расчета

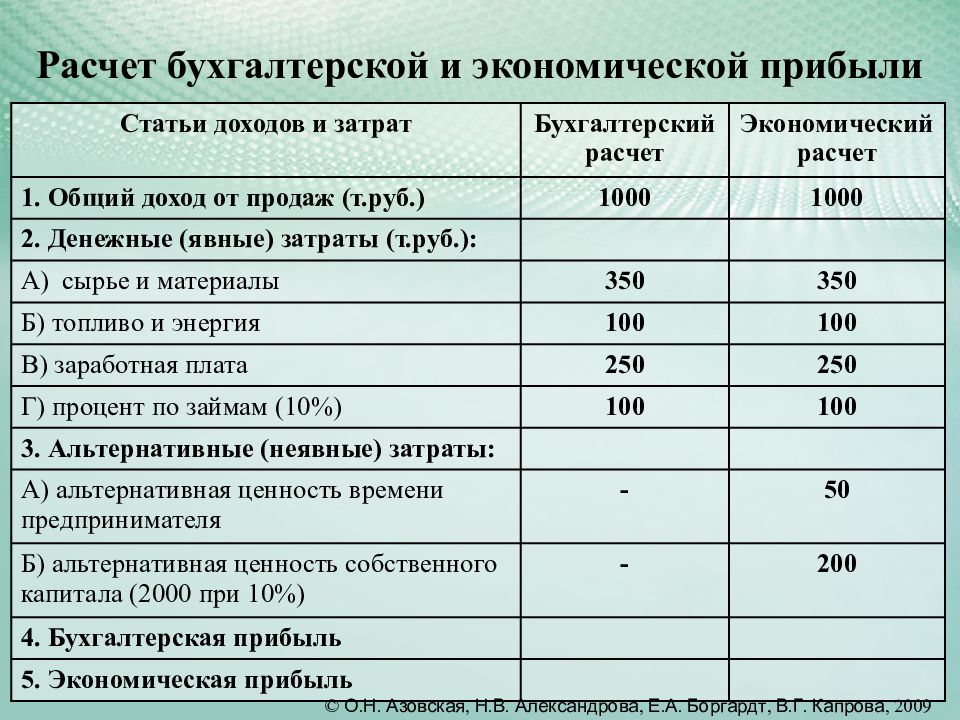

Приведем пример расчета бухгалтерской прибыли по формуле. Компания по результатам 2021 года и 2022 года имеет следующие показатели доходов и расходов. Рассчитаем бухгалтерскую прибыль, а также ее изменение.

| Период | Валовый доход, тыс. руб. | Расходы явные, тыс. руб. | Бухгалтерская прибыль, тыс. руб. |

|---|---|---|---|

| 2021 год | 24 129 | 21 051 | 3 078 |

| 2022 год | 34 242 | 32 578 | 1 664 |

| Изменение показателя | 10 113 | -11 527 | -1 414 |

В результате можно констатировать, что бухгалтерская прибыль для компании по итогам 2022 года является положительной – то есть, компания смогла извлечь выгоду от своей деятельности.

При этом отмечается снижение ее показателя, и несмотря на рост выручки, имеет место существенное увеличение издержек. Рекомендовано оптимизировать расходы, иначе в перспективе фирма уже скоро может стать убыточной.

Отражение в бухгалтерском учете

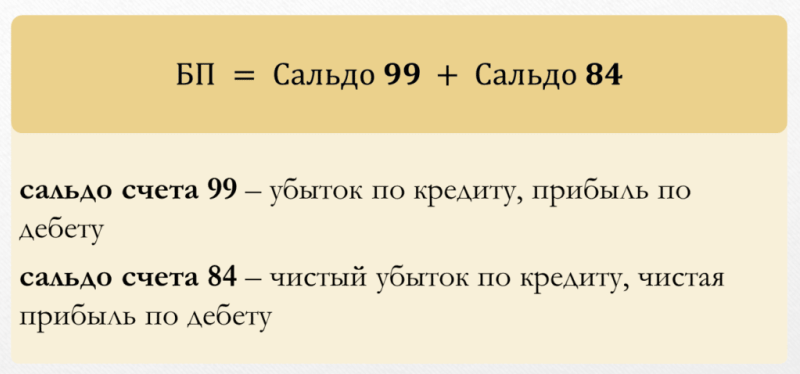

Бухгалтерская прибыль не отражается в балансе организации, но она учитывается по счету 99 «Прибыли и убытки», а после вычета налога на прибыль данные попадают в отчет о финансовых результатах как чистая прибыль.

Например, основные операции касательно прибыли идут с такими проводками:

- Учтена прибыль от основной деятельности – Дт 90.9 (Прибыль или убыток от продаж) Кт 99. Если получен убыток – проводка обратная.

- Прибыль от прочих доходов и расходов – Дт 91.9 (Сальдо прочих доходов и расходов) Кт 99. По убытку – тоже проводка обратная.

- Прибыль по итогам года – Дт 99; Кт 84 (нераспределенная прибыль).

В конце каждого отчетного года поступившие средства должны быть перенесены на счет 84 (нераспределенная прибыль). Таким образом, бухгалтер закрывает счета за отчетный период. А итоговая формула расчета бухгалтерской прибыли к отчетному периоду будет выглядеть следующим образом:

Грамотный расчет бухгалтерской прибыли важен для составления и контроля данных бухгалтерской отчетности, а также для оптимизированного налогообложения.

Популярные статьи

1

Расчет себестоимости

Расчет себестоимости – очень сложный процесс

Важно не только правильно обобщить все затраты. Надо..

17.03.2020

•

Ольга Воробьева

2

PEST-анализ: что это такое и как его провести на примерах

Стратегический менеджмент – это работа с неопределенностью во внутренней и, особенно, во вне…

23.08.2019

•

Евгения Чернова

3

Анализ финансовых результатов деятельности компании: пошаговый алгоритм

Анализ финансовых результатов деятельности предприятия дает понимание, насколько эффективно оно ра…

31.01.2020

•

Ольга Воробьева

4

17 современных метрик анализа продаж

Для анализа продаж разработано много метрик, но мы предлагаем остановиться на 17 показателях, ш…

13.03.2020

•

Андрей Кочешков

Теоретические основы определения экономической и нормальной прибыли предприятий

Замечание 1

Ключевым показателем, который характеризует успешность ведения предпринимательской деятельности, является прибыль. В самом общем виде под прибылью понимается превышение доходов, полученных предпринимателями в результате реализации продукции, над расходами, образовавшимися в процессе изготовления продукции.

Однако в экономической науке существует несколько подходов к рассмотрению и оценке прибыли. А поскольку максимизация прибыли является главной целью предпринимательской деятельности, то знание сущности и способов определения всех разновидностей прибыли – это одно из обязательных условий функционирования субъектов рыночной экономики.

Получи помощь с рефератом от ИИ-шки

ИИ ответит за 2 минуты

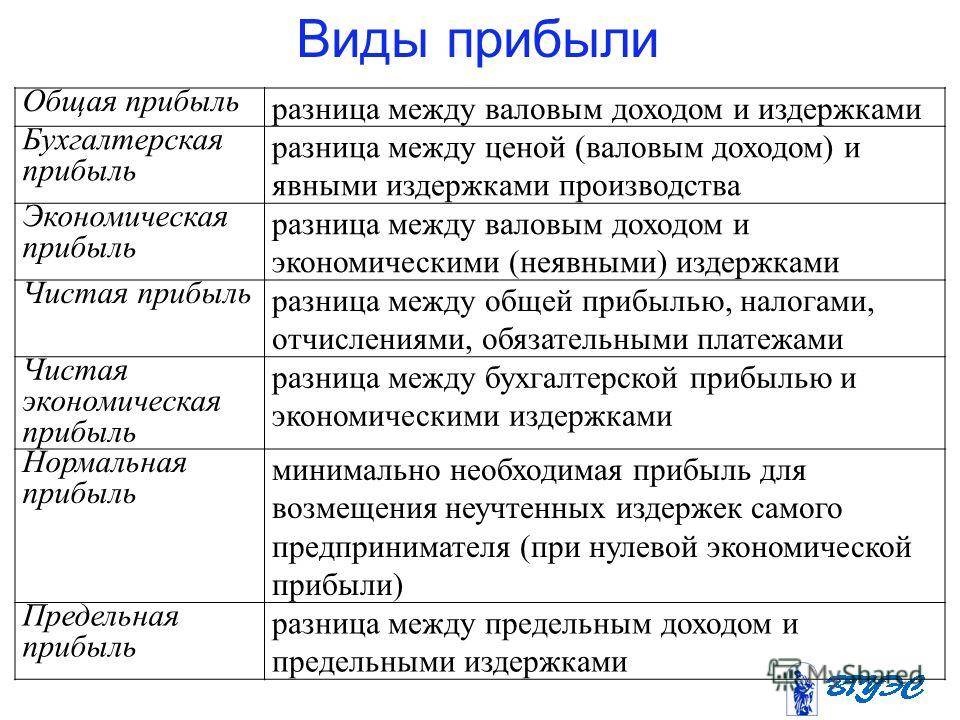

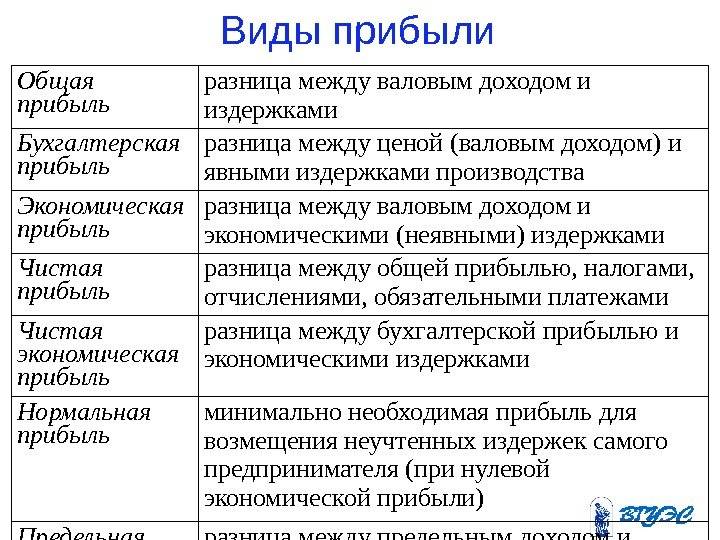

Основными видами прибыли являются:

- бухгалтерская прибыль;

- экономическая прибыль;

- нормальная прибыль.

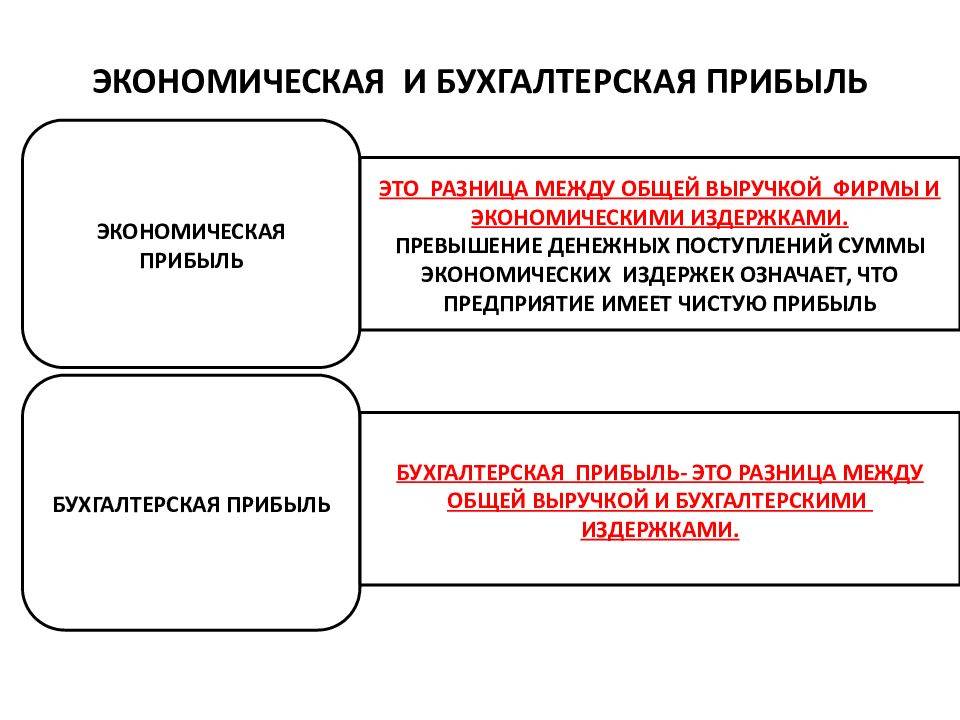

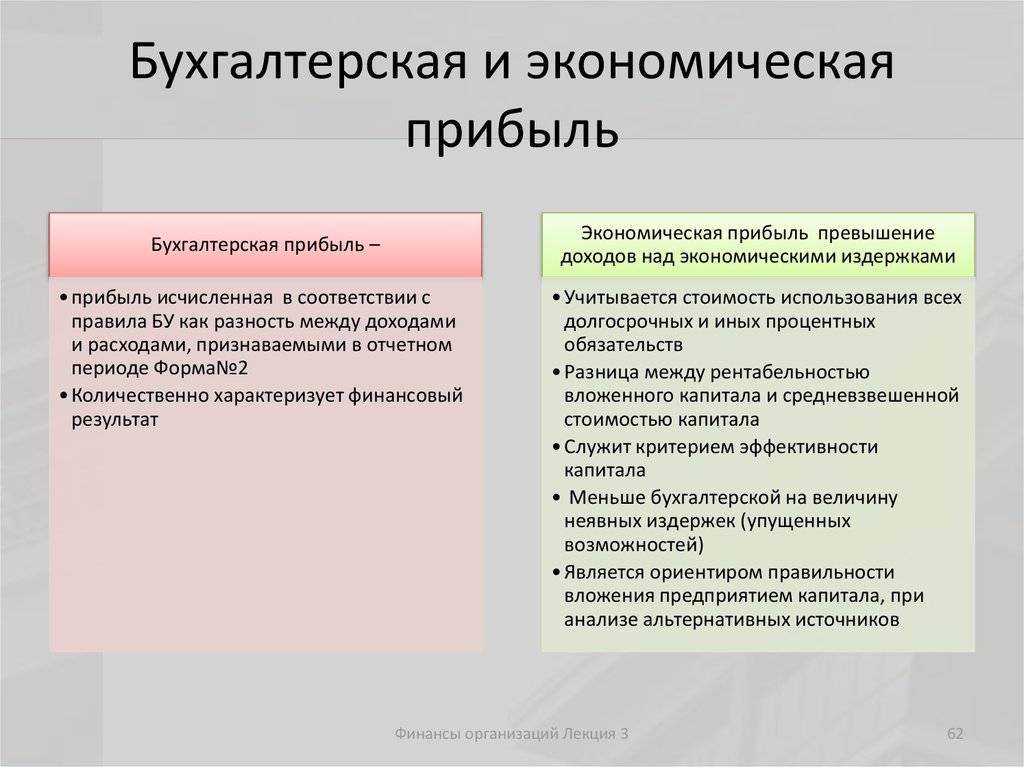

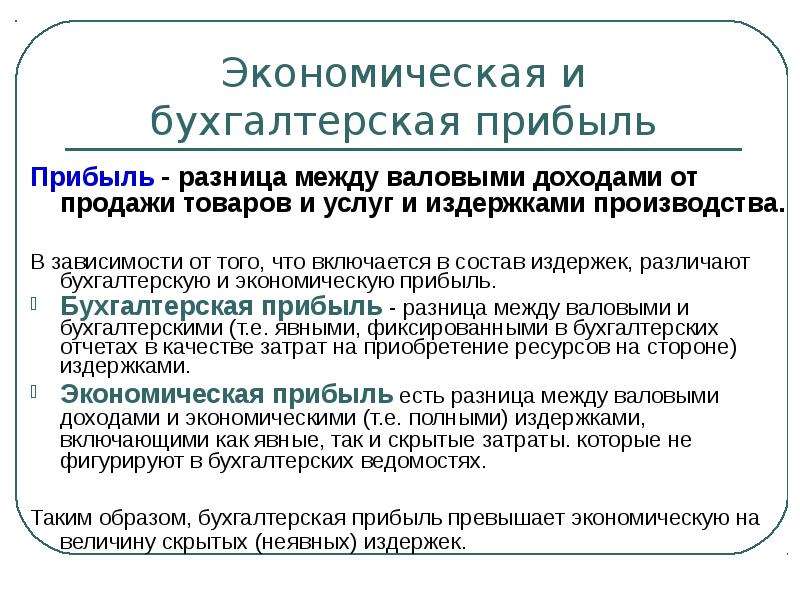

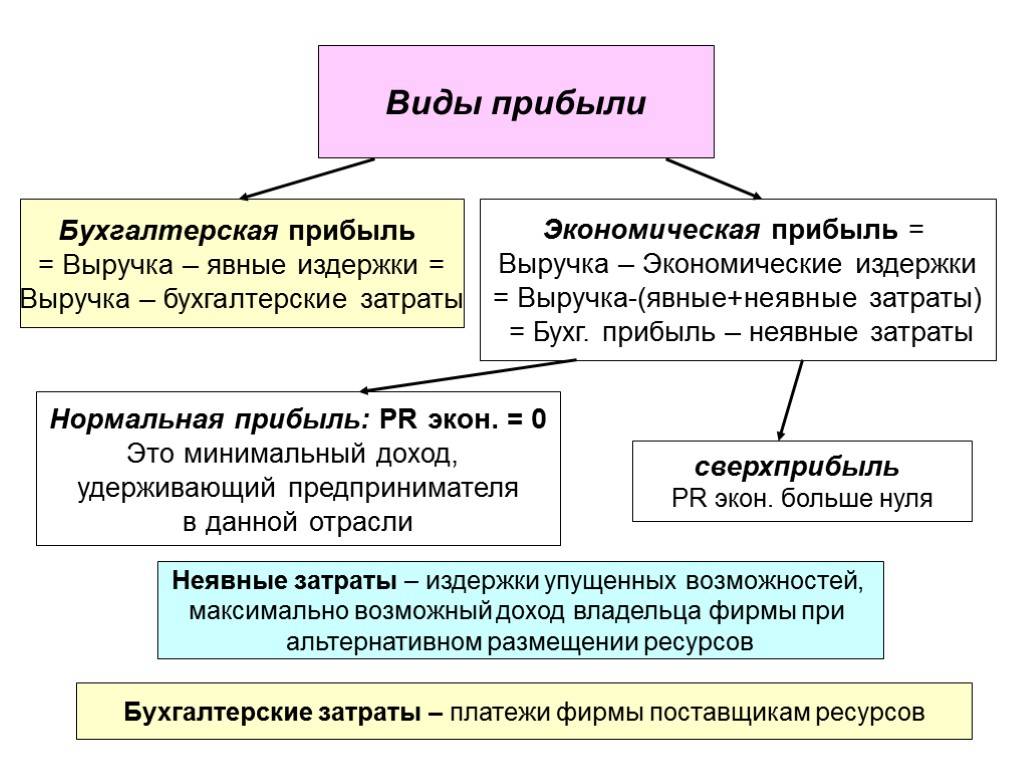

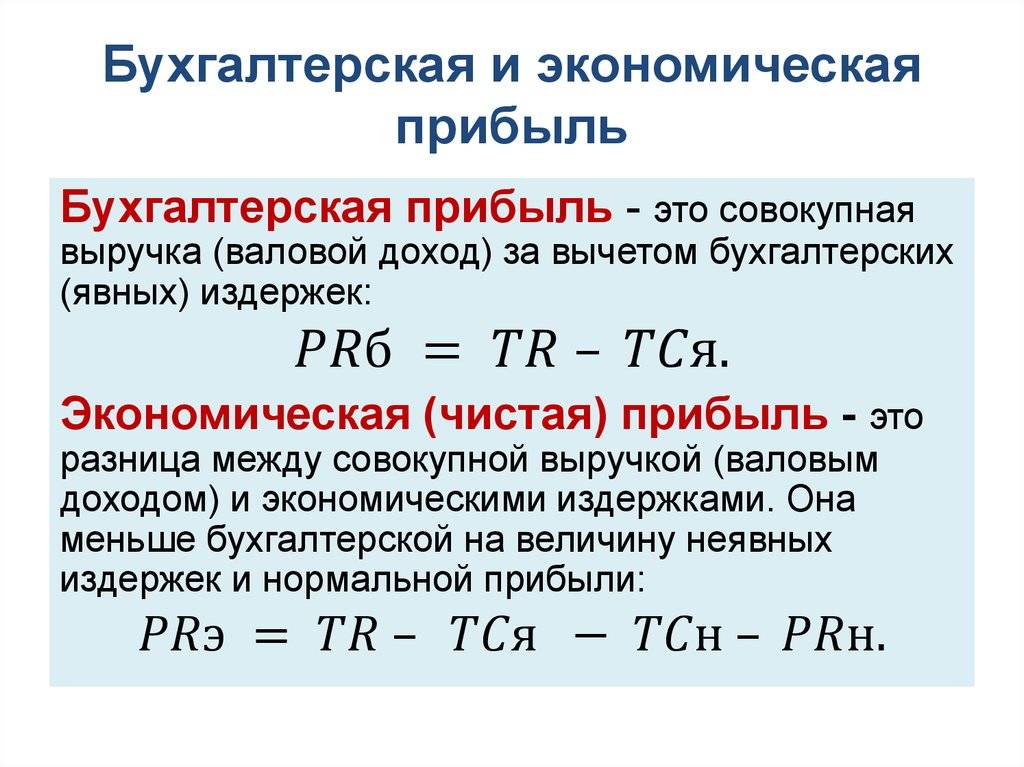

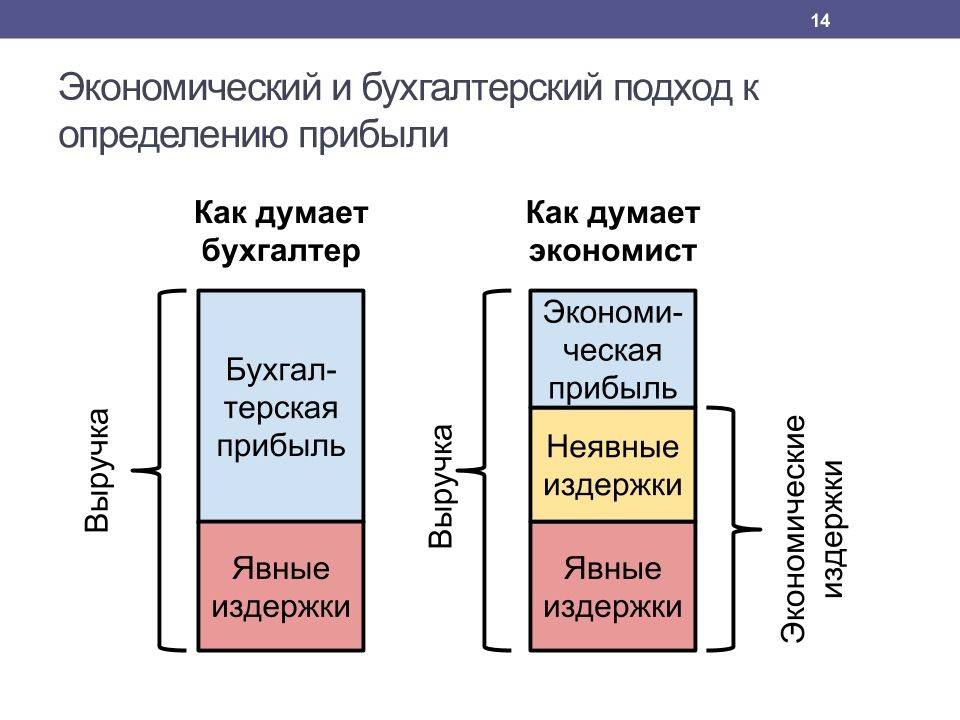

Представление о прибыли различается у двух категорий участников коммерческой деятельности – бухгалтеров и экономистов. С точки зрения бухгалтеров прибыль представляет собой разность между фактически полученным доходом за определенный период и фактически понесёнными затратами за этот же период в связи с приобретением и (или) использованием факторов производства и других сопутствующих ресурсов. Эти затраты называются явными издержками и фиксируются в документах бухгалтерского учета. Поэтому эта прибыль обозначается в экономической науке как бухгалтерская.

В отличие от бухгалтеров экономисты подходят к определению прибыли с более широких позиций. В состав расходов экономисты включают не только явные издержки (как бухгалтеры), но и, так называемые, неявные издержки. Ими обозначают альтернативные издержки всех ресурсов, которые предоставлены собственниками коммерческой организации. Альтернативные издержки определяются как бухгалтерская прибыль, которую предприниматель мог получить в случае выбора другого направления (наилучшего из всех остальных) вложения средств. При таком подходе предприниматели получают показатели экономической прибыли, или сверхприбыли.

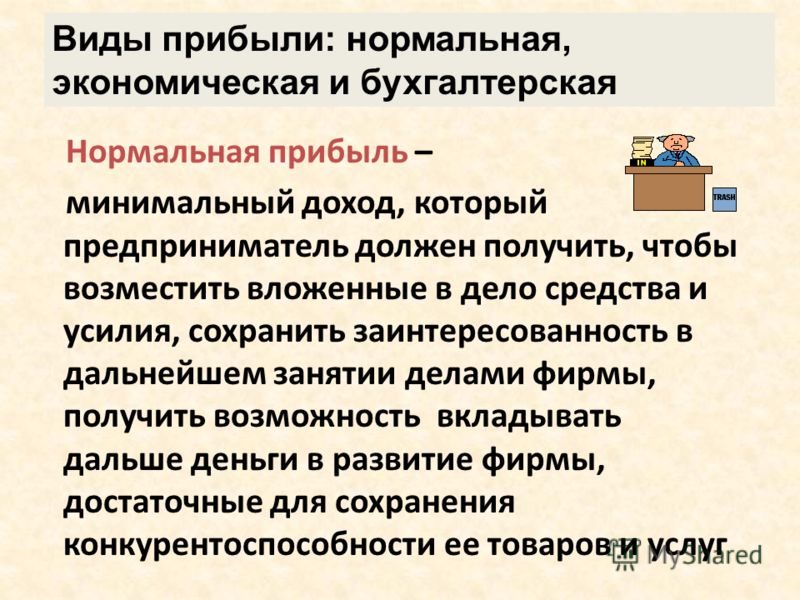

Получение сверхприбыли не считается явлением, нормальным в рамках функционирования рыночной экономической системы. То есть в идеале экономическая прибыль предприятия должна быть равна нулю. Если она ниже нуля, то предпринимателям следует перевести свои ресурсы из нынешней отрасли в другую. В обратном случае данная отрасль начинает привлекать других предпринимателей, поэтому первоначальные преимущества предприятия на этом рынке (в виде небольшой конкуренции) начинают снижаться и сверхприбыль исчезает.

Таким образом, получается, что нормальному экономическому состоянию предприятию свойственно наличие у него нулевой экономической прибыли. Из этого можно сделать вывод, что нормальная прибыль предприятия соответствует альтернативным издержкам производственных ресурсов. С другой стороны, нормальную прибыль можно определить как разность между бухгалтерской и экономической прибылью предприятия.

Изучение взаимосвязи между различными видами издержек и прибыли является важным аспектом оценки результатов хозяйственной деятельности предприятий. По её результатам субъектам рыночных отношений должны быть даны соответствующие рекомендации по изменению или сохранению своей политики как в краткосрочном, так и в долгосрочной перспективах.

1 Издержки производства и прибыль

Производство и сбыт любого товара требуют определенных издержек – на сырье, топливо, энергию, рабочую силу; на покрытие транспортных, трансакционных и других затрат. Все расходы фирмы на приобретение необходимых ей материалов и услуг представляют собой издержки производства.

Экономисты различают явные и неявные издержки (рисунок 1).

Явные издержки (или внешние) – это денежные выплаты за ресурсы, полученные со стороны (оплата труда наемных работников, поставок сырья, материалов, транспортных, ремонтных, финансовых, юридических и других услуг). Именно эти издержки учитываются бухгалтерией, поэтому их часто называют бухгалтерскими издержками .

Неявные издержки (или внутренние) – это издержки, связанные с использованием фирмой своих собственных (внутренних) ресурсов. В отличие от явных эти издержки не оплачиваются и не отражаются в бухгалтерской отчетности. Они носят скрытый характер, выступая как вменённые (или альтернативные) издержки собственных ресурсов фирмы, применяемых ею в производстве. Величина этих издержек определяется тем доходом, который могли бы принести данные ресурсы при их наиболее выгодном альтернативном использовании.

Рисунок 1. Деление издержек на явные и неявные

Сумму явных и неявных издержек производства экономисты называют экономическими издержками

При этом учет скрытых (вменённых) и экономических (полных) издержек имеет важное практическое значение. Он позволяет точнее оценивать и сравнивать эффективность различных решений

Так же существуют и другие виды издержек:

Постоянные издержки совершенно не зависят от размеров производства. Их величина неизменна, ибо они связанны с самим существованием предприятия и должны быть оплачены, даже если фирма ничего не производит. Подобные расходы называются косвенными или накладными.

Переменные издержки непосредственно зависят от количества произведенной продукции, потому что они складываются из затрат на сырье, материалы, трудовые и другие расходные ресурсы производства.

Общие издержки – представляют сумму постоянных и переменных затрат, то есть это совокупные (валовые) издержки на производство определенного объема продукции.

Средние издержки находятся путем деления общих издержек на количество выпущенных единиц продукции. Они наглядно отражают динамику (снижение или рост) затрат по мере изменения объема производства: если средние издержки с увеличением объема продукции снижаются, значит, эффективность растет, и наоборот.

Предельные издержки – это дополнительные затраты на производство каждой следующей единицы продукции сверх имеющегося объема. Иными словами, это сумма, на которую возрастают общие издержки при увеличении выпуска продукции на одну единицу .

Сопоставление общего дохода с внешними и внутренними издержками производства позволяет дать определение прибыли и ее форм.

Прибыль – превышение в денежном выражении доходов (выручки от товаров и услуг) над затратами на производство и сбыт этих товаров и услуг .

Различают следующие виды прибыли:

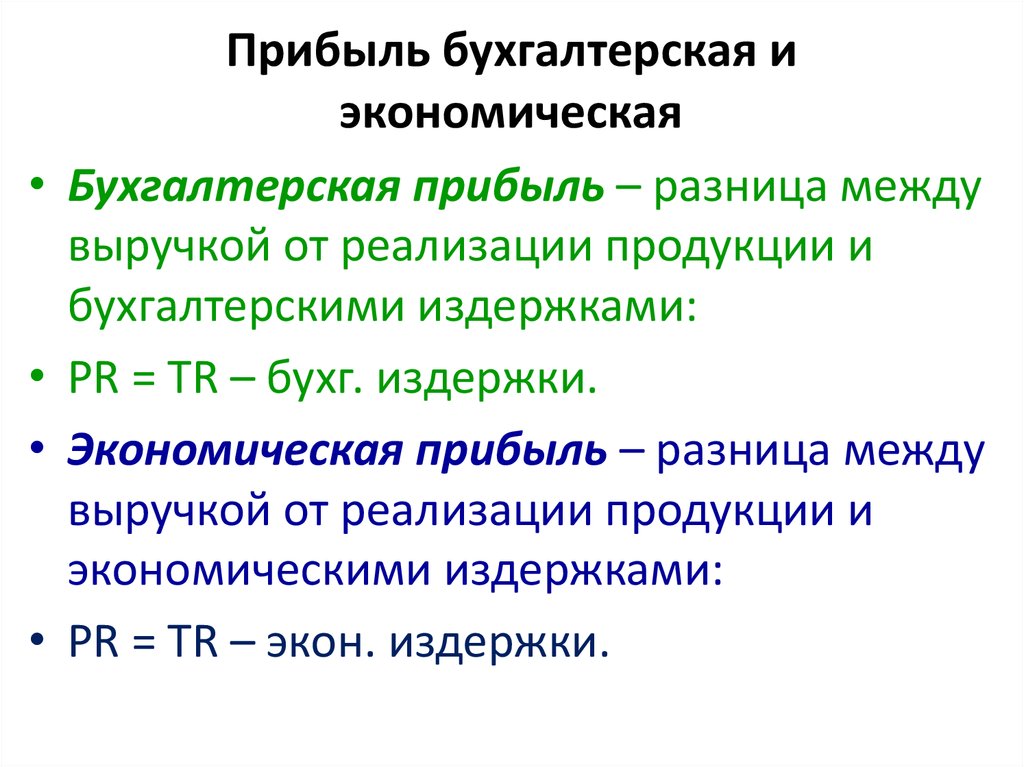

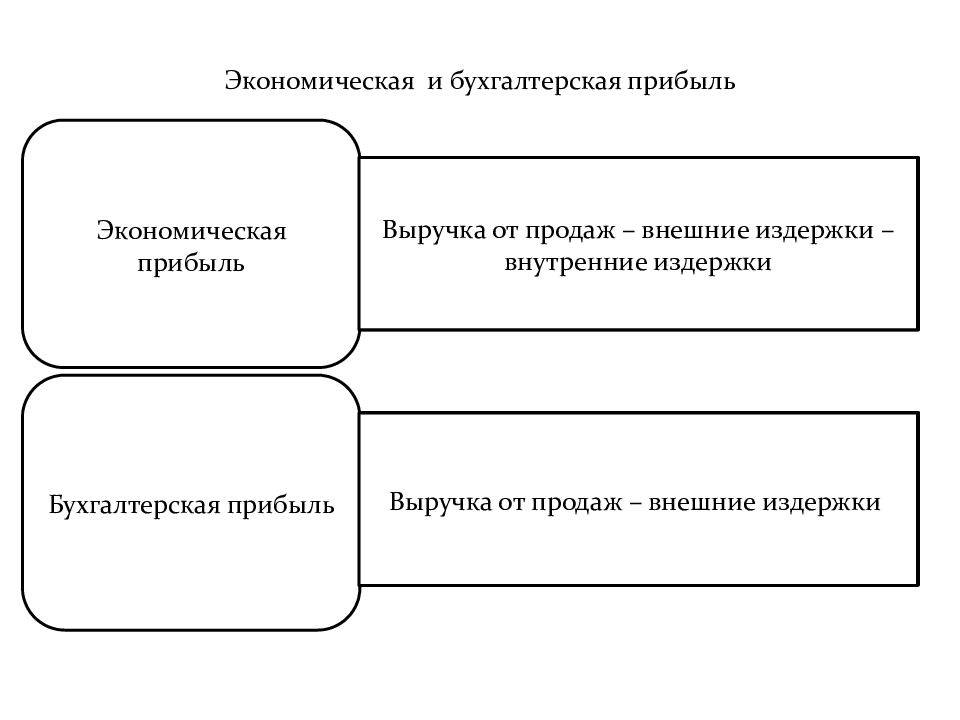

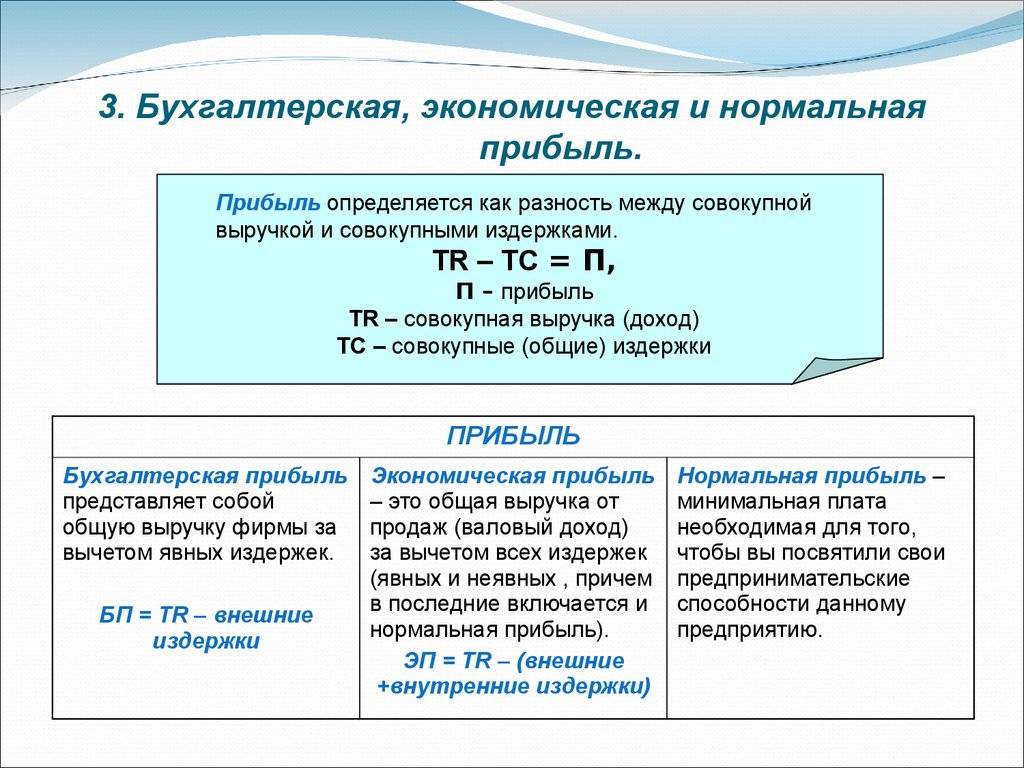

– бухгалтерскую – часть дохода фирмы, которая остается от общей выручки после возмещения внешних издержек, т. е. платы за ресурсы поставщиков. Такая трактовка включает только явные издержки и игнорирует временные (скрытые) издержки;

– экономическую (чистую) – то, что остается после вычитания из общего дохода фирмы всех издержек;

– балансовую – разница между выручкой от реализации продукции и суммой материальных затрат, амортизации и заработной платы. Иногда балансовую прибыль называют общей прибылью, поскольку именно она является источником распределения и использования средств предприятия.

Помимо этого исследователи выделяют такое понятие, как валовая прибыль, нормальная (необходимый минимальный доход), предельная и максимальная прибыль.

На основе различных видов прибыли рассчитываются показатели, позволяющие сделать анализ деловой активности предприятия, приводящей к росту прибыли. В зависимости от целей анализа определяют коэффициент рентабельности, рентабельность реализации, доходность собственного капитала, рентабельность продукции и другие характеристики.

В функционирующей фирме прибыль выполняет определенные функции, основополагающими из которых являются:

- распределительную – получение прибыли позволяет создавать на предприятии различные фонды денежных средств,

- стимулирующую – стремление получить максимально возможную прибыль заставляет снижать издержки производства, внедрять в производство достижения научно-технического прогресса .

Бухгалтерская и экономическая прибыль — понятие и отличия

Иными словами, это разница между законными доходами и расходами. Выручка может быть получена при реализации произведенной продукции, выполнении разного рода работ или оказании услуг своим контрагентам. Что касается расходов, то их может быть достаточно много, поскольку сюда входят и заработная плата сотрудников, и арендная плата, и коммунальные платежи, и налоги, и покупка оргтехники, а также затраты на научно-исследовательские изыскания. Разница между доходной и расходной частями бюджета предприятия как раз и представляет собой бухгалтерскую прибыль, которая в последующем может быть потрачена на выплату дивидендов или внесена в качестве инвестиций в производство.

Экономическая прибыль является итогом вычитания между всеми доходами и расходами предприятия, поэтому она отражает реальное положение дел на предприятии, то есть функционирует ли оно успешно либо находится в кризисном положении. В качестве доходов здесь используется не только официальная выручка компании, но также и иные источники поступлений денежных средств, которые не отражаются официально в бухгалтерском учете. К расходам в этом случае следует относить не только те траты, которые были произведены официально с документарным подтверждением, но также и те, которые не являются официальными, но, тем не менее, могут присутствовать на предприятии. Кроме того, к разряду расходов экономисты причисляют и упущенную выгоду, то есть доходы, которые могли бы быть получены при тех или иных обстоятельствах, но приобретены не были по тем или иным причинам. Также расходами могут признаваться дополнительные премиальные выплаты работникам либо какие-то представительские расходы, не учитываемые в бухгалтерском учете.

Отличие бухгалтерской и экономической прибыли заключается в методе их расчета, при котором определенные доходы и расходы могут браться или нет в расчет. Так, бухгалтерская прибыль определяется лишь на основе документарного подтверждения доходов и расходов, поскольку только таким образом они могут быть официально удостоверены в контролирующих органах. Экономическая прибыль не делает акцента на бумагах, но учитывает особенности ведения бизнеса, рассматривает вопросы упущения какой-либо выгоды либо траты средств без официального оформления.

Факторы, которые влияют на показатели балансовой прибыли

Для того, чтобы управлять балансовой прибылью,а также приумножать ее, необходимо знать и учитывать все факторы, которые могут влияют на этот показатель.

Существует две основные группы факторов: внешние и внутренние.

Внутренние факторы – это факторы, которые полностью обусловлены всеми процессами, происходящими внутри предприятия. Могут быть производственными и непроизводственными.

К ним относятся:

- уровень управления предприятия;

- грамотность и компетентность руководителей;

- качество и конкурентоспособность продукции;

- степень организации производства;

- мощность используемого оборудования;

- уровень производительности труда;

- эффективность системы планирования.

Внешние факторы – факторы, которые не зависят от деятельности предприятия, факторы внешней среды, но они все же могут оказывать очень существенное влияние на показатель прибыли.

К ним относятся:

- государственная политика регулирования цен, тарифов и штрафов;природные явления;

- способы и нормы амортизации;

- уровень цен на сырьё и ресурсы;

- условия рынка.

Что такое прибыль

Прибыль – разница между суммарным доходом и общими расходами (включая налоги). То есть, это та самая сумма, которую в быту можно было бы спокойно положить в копилку.

При неблагополучном раскладе и даже при большом доходе прибыль может равняться нулю, или вовсе уходить в минус.

Основная прибыль компании формируется из прибыли и убытка, полученных от всех направлений работы.

Наука экономика выделяет несколько основных источников прибыли:

- Новаторская работа компании;

- Навыки предпринимателя ориентировать в экономической ситуации;

- Применение и капитала в производстве;

- Монополизм компании на рынке.

Виды прибыли

Прибыль делится на категории:

- Бухгалтерская. Применяется в бухучете. На ее основе формируются бухгалтерские отчеты, рассчитываются налоги. Для определения бухгалтерской прибыли из суммарной выручки вычитаются явные, обоснованные издержки.

- Экономическая (сверхприбыль). Более объективный показатель прибыли, так как при ее расчете учитываются все экономические издержки, допущенные в рабочем процессе.

- Арифметическая. Валовый доход минус различные издержки.

- Нормальная. Необходимый доход в работе компании. Ее величина зависит от упущенной выгоды.

- Хозяйственная. Равна сумме нормальной и экономической прибыли. Исходя из нее принимают решения об использовании полученной предприятием прибыли. Подобна бухгалтерской, но рассчитывается иначе.

Валовая и чистая прибыль

Существует также разделение прибыли на валовую и чистую. В первом случае учитываются только расходы, связанные с рабочим процессом, во втором – все возможные издержки.

Валовую прибыль чаще всего определяют отдельно по каждому виду деятельности, если предприятие работает в нескольких направлениях.

Применяется валовая прибыль при анализе направлений работы (доля прибыли от какой деятельности больше), при определении банком кредитоспособности компании.

Валовая прибыль, из которой вычли все издержки ( , кредитные проценты и так далее), образует прибыль чистую. С нее начисляются акционерам и собственникам предприятия. И именно чистая прибыль отражается в и является главным показателем работы бизнеса.

EBIT и EBITDA

Иногда вместо понятного слова «прибыль» предприниматели встречают такие загадочные сокращения, как EBIT или EBITDA. Они применяются для оценки деятельности бизнеса, когда сравниваемые объекты работают в разных странах или облагаются разными налогами. Иначе эти показатели еще называют очищенной прибылью.

EBIT представляет собой прибыль в той форме, в какой она была до уплаты налогов и различных процентов. Такой показатель было решено выделить в отдельную категорию, так как располагается он где-то между валовой и чистой прибылью.

EBITDA – это не что иное, как прибыль без учета налогообложения, процентов и амортизационных отчислений. Используется исключительно для оценки бизнеса, его характеристики. В отечественной бухгалтерии не применяется. за торговое оборудование.

Таким образом, доход – средства, полученные предпринимателем, которые он может в дальнейшем потратить по своему усмотрению. Прибыль – остаток средств за вычетом всех расходов.

Отличия прибыли от выручки следующие:

Грань между понятиями может быть неясной для рядового работника, ему не важно, чем отличается выручка от прибыли, но для бухгалтера разница все же есть. Один из главных показателей успешной деятельности любого предприятия – это бухгалтерская прибыль. Доверие партнеров, одобрение кредитных линий, отсутствие санкций со стороны контролирующих органов зависят от правильности составления баланса, а значит грамотного отображения финансовых результатов работы организации

Как посчитать и отразить эти сведения, подробно описано ниже

Доверие партнеров, одобрение кредитных линий, отсутствие санкций со стороны контролирующих органов зависят от правильности составления баланса, а значит грамотного отображения финансовых результатов работы организации. Как посчитать и отразить эти сведения, подробно описано ниже

Один из главных показателей успешной деятельности любого предприятия – это бухгалтерская прибыль. Доверие партнеров, одобрение кредитных линий, отсутствие санкций со стороны контролирующих органов зависят от правильности составления баланса, а значит грамотного отображения финансовых результатов работы организации. Как посчитать и отразить эти сведения, подробно описано ниже.