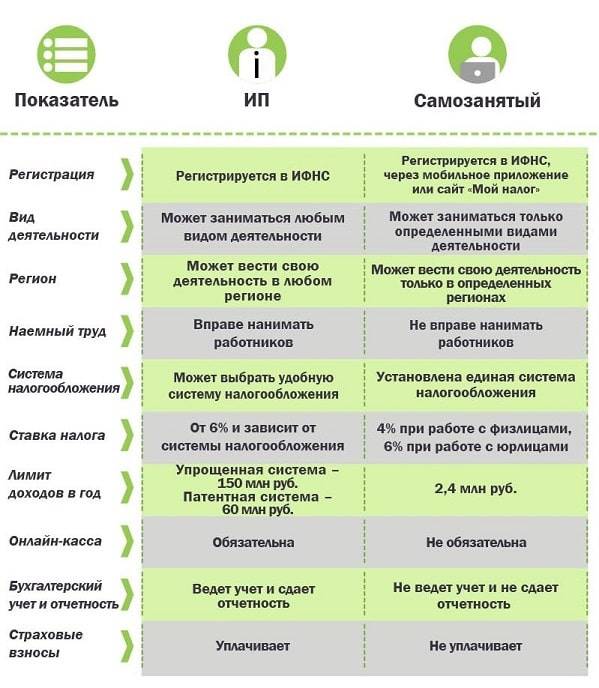

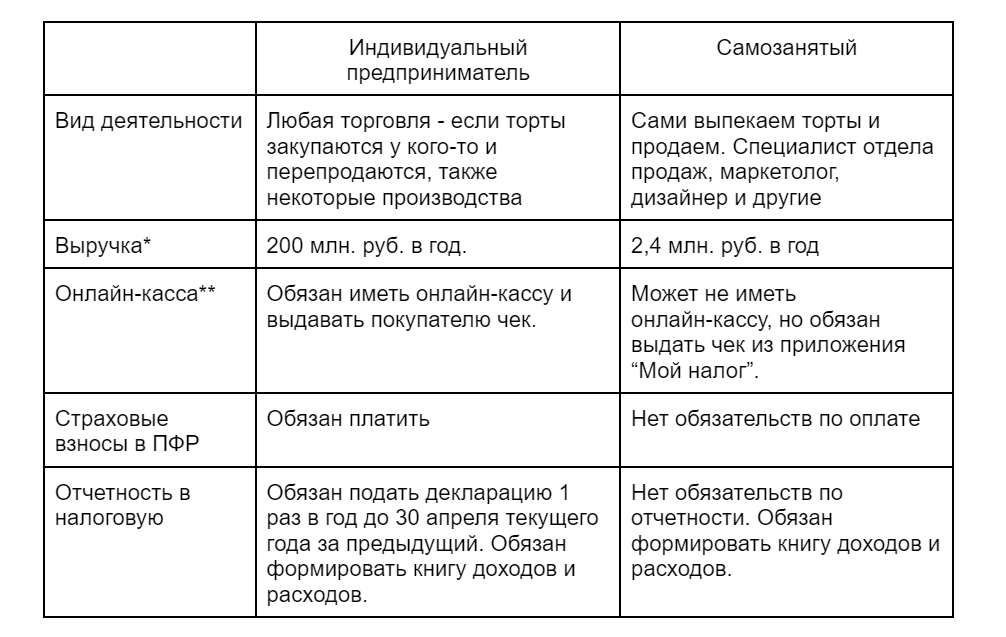

ИП и самозанятый — в чём разница

Самозанятые тоже работают на себя и тоже платят налог (в их случае это налог на профессиональный доход (НПД)). В чём же тогда разница?

ИП и самозанятые находятся в разных «весовых категориях». Под вывеской ИП может работать относительно крупный бизнес с несколькими точками и десятками сотрудников. Статус самозанятого придумали, скорее, для того чтобы легализовать подработки и вывести из тени мелких ремесленников.

Основные отличия:

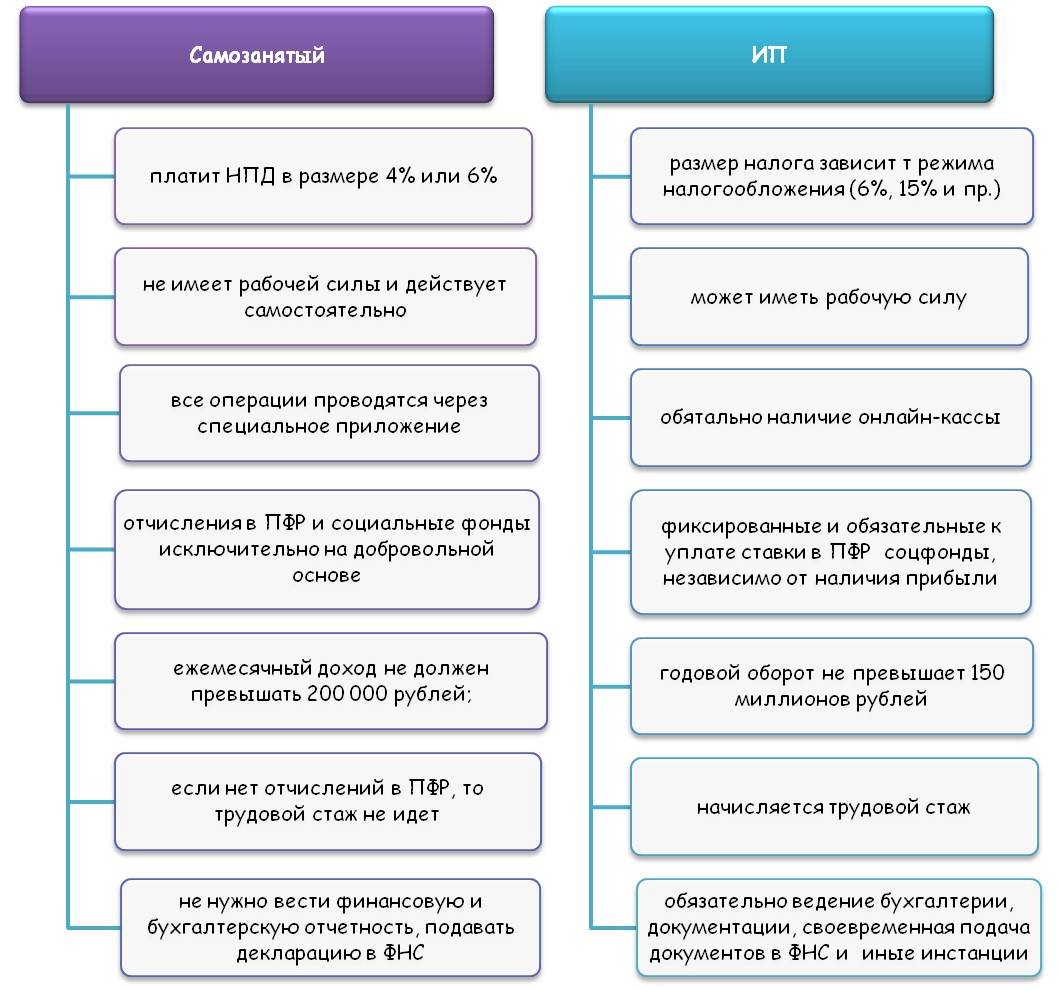

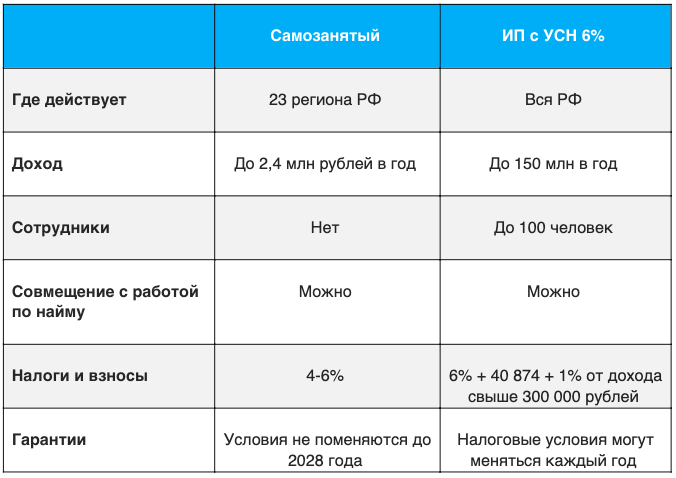

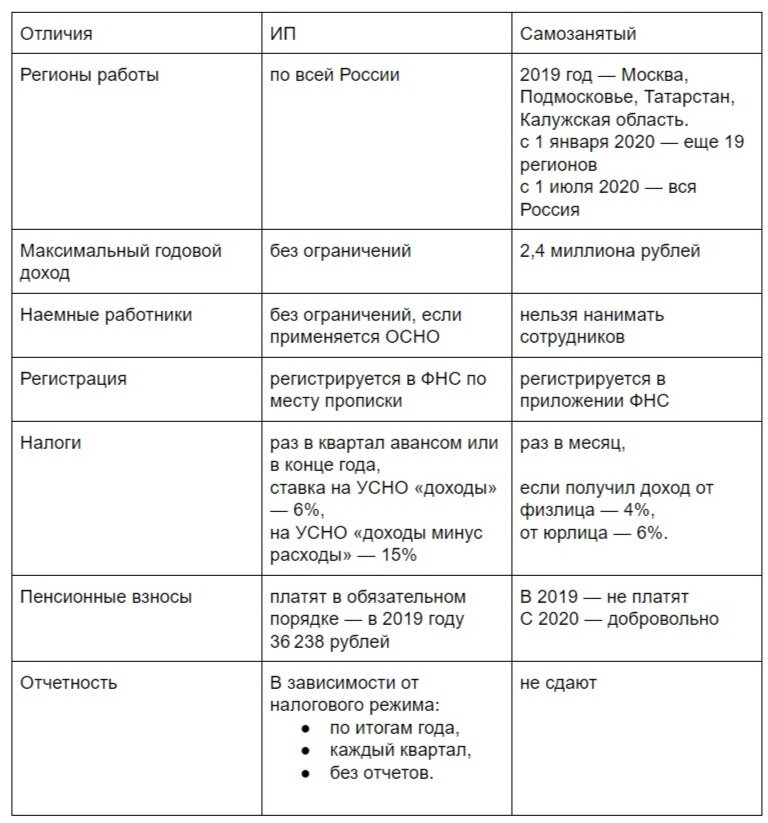

- Самозанятый не может нанимать сотрудников и зарабатывать больше 2,4 млн в год.

- Перечень разрешённых видов деятельности для индивидуальных предпринимателей намного шире, чем для самозанятых. Например, ИП может вести бизнес, для которого необходима лицензия (например, пассажирские перевозки или медицинские услуги).

- Индивидуальный предприниматель может открыть расчётный счёт для бизнеса, подключить эквайринг, что даёт ему преимущества при работе с юрлицами.

Налоговый режим для самозанятых

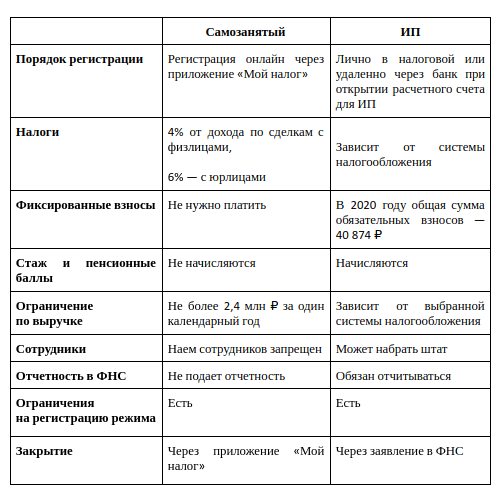

Официально новый режим для самозанятых называется налогом на профессиональный доход. Причем перейти на него могут не только обычные физлица, но и те, кто уже открыл ИП. Организации работать в рамках НПД не могут.

Налоговые ставки нового режима очень низкие:

- 4%, если доходы получены от физических лиц;

- 6%, если клиентами самозанятого являются организации.

Для сравнения – обычная ставка налога, который платят физические лица со своих доходов, составляет 13%. Так облагается зарплата наемных работников, дивиденды учредителей ООО, выручка от продажи личного имущества и другие доходы.

Право применять НПД есть не у всех. Имеет значение вид деятельности и размер получаемого дохода. Перечислим основные особенности налога на профессиональный доход.

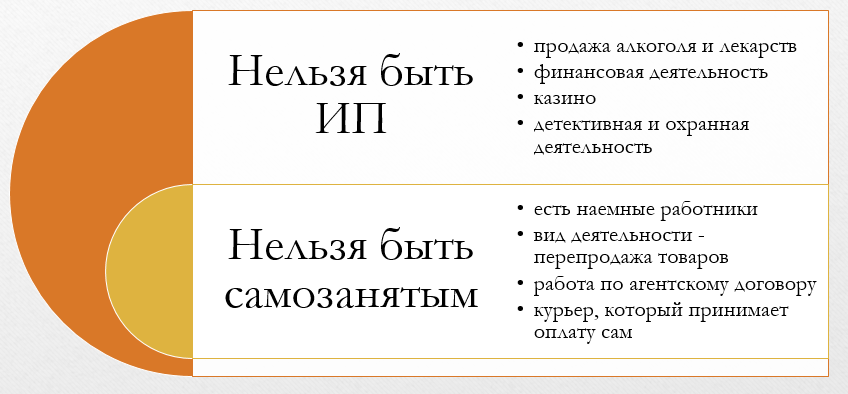

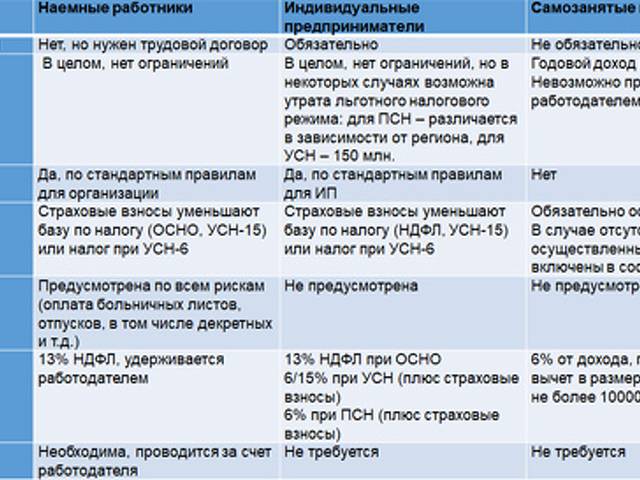

- Плательщик НПД не может нанимать работников по ТК РФ, однако вправе привлекать к своему бизнесу исполнителей по гражданско-правовым договорам.

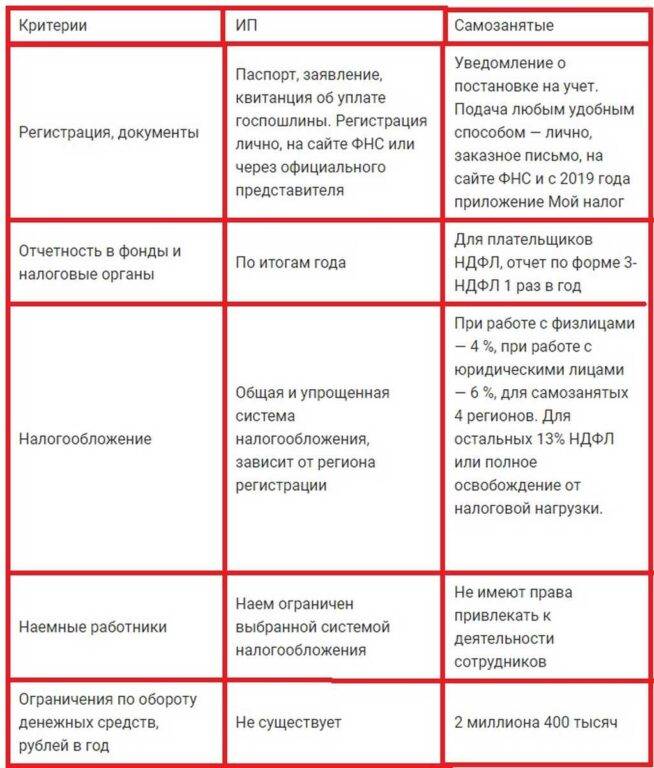

- Самозанятый или индивидуальный предприниматель, который зарегистрировался как плательщики налога на профдоход, не вправе получать более 2,4 млн рублей дохода в год. Если допущено превышение по доходу, регистрация будет аннулирована.

- ИП или человек, который раньше занимался бизнесом неофициально, вправе только оказывать услуги, выполнять работы или продавать товары собственного изготовления. Торговать в опт или розницу в рамках НПД нельзя. А еще на новом режиме запрещена посредническая деятельность; сдача в аренду нежилой недвижимости; деятельность медиатора, нотариуса, адвоката, оценщика, арбитражного управляющего; услуги по доставке товаров с приемом платежей в пользу других лиц (исключение — если продавец товаров выдает кассовый чек от своего имени).

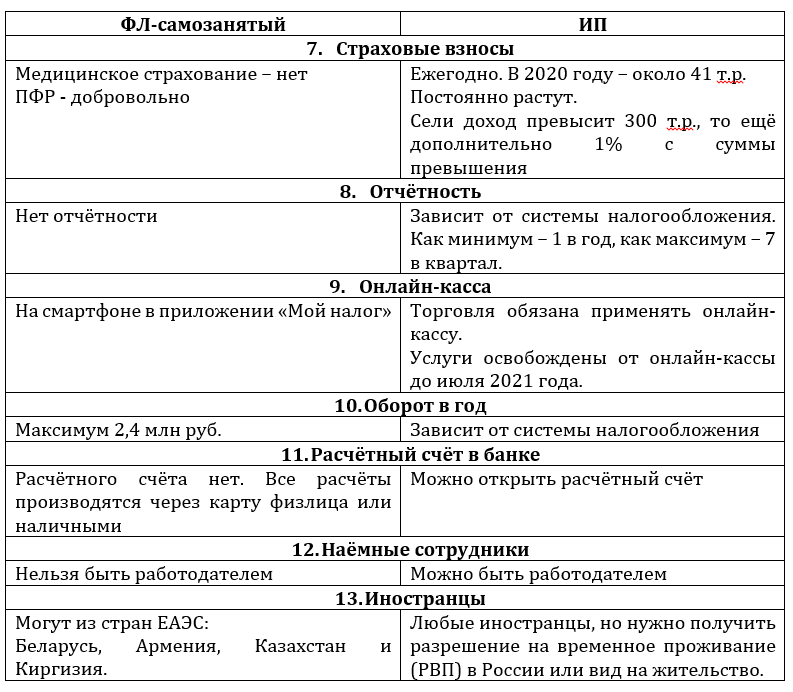

- Самозанятые не применяют кассовый аппарат. Свои доходы они отражают в бесплатном приложении «Мой налог», там же формируется чек для клиента.

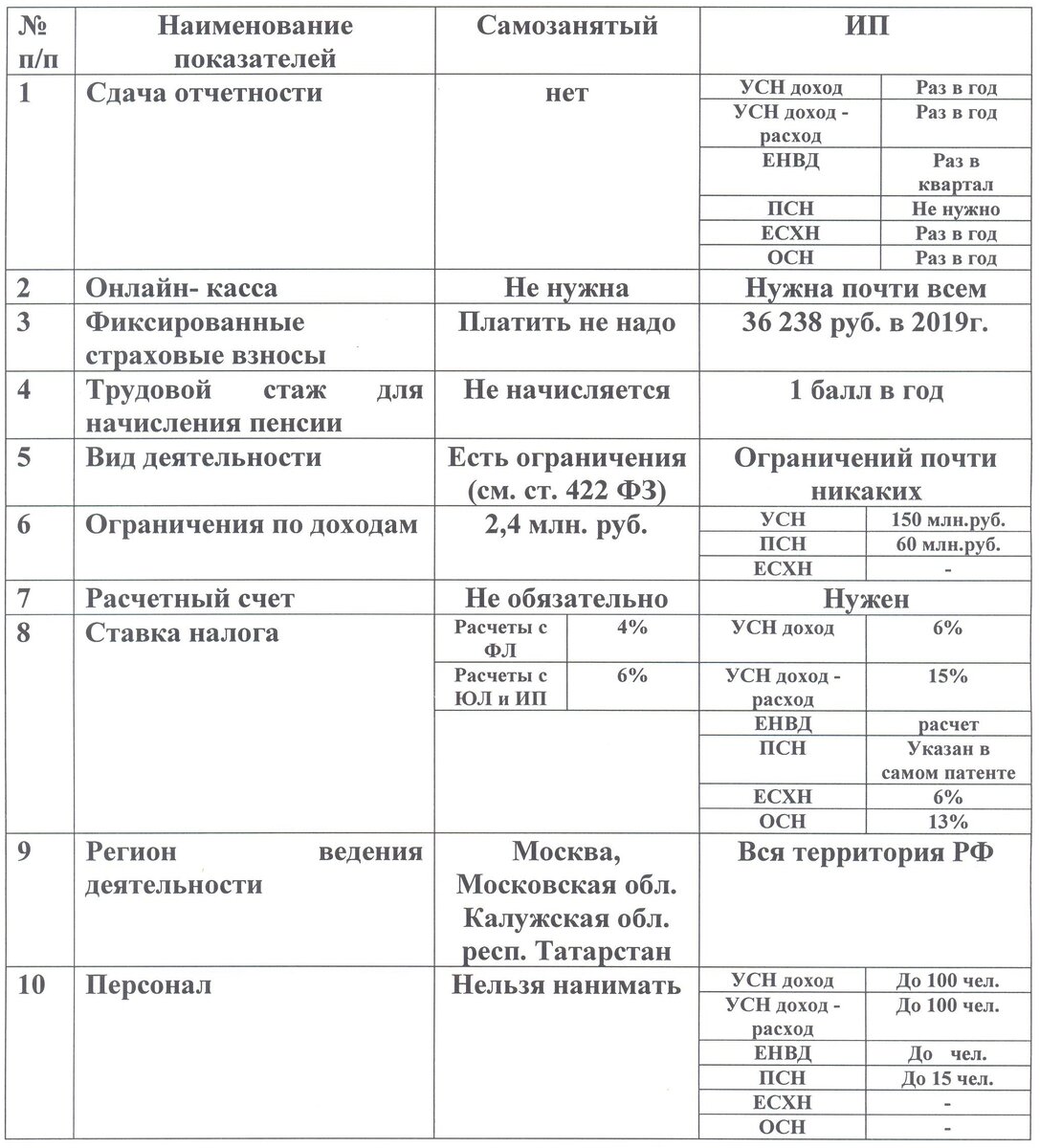

- Основное отличие ИП от самозанятых, которые не зарегистрированы в качестве предпринимателей, заключается в обязанности платить за себя страховые взносы. В 2023 году это сумма 45 842 рубля, одна часть которой (34 445 рублей) идет на формирование будущей пенсии, а вторая часть (8 766 рублей) – на обязательное медицинское страхование.

Плюсы и минусы оформления как самозанятый

В этой части статьи мы рассмотрим, какие есть плюсы и минусы у самозанятых граждан и что нужно учитывать, решив использовать данный статус.

Плюсы самозанятых

- Простая регистрация. Необходимо скачать и установить на смартфон приложение с сайта налоговой инспекции и зарегистрироваться в нем. Вы стали плательщиком на профессиональный доход! Однако тут не все так просто – ниже в статье расскажем про подводные камни в процессе регистрации.

- Не нужно сдавать отчеты и налоговые декларации, что является большим плюсом для самозанятых.

- Налоговая сама рассчитывает сумму налога, поэтому в случае ошибок налогоплательщик защищен (не он считал сумму налогов, соответственно, претензии к нему предъявить не за что).

- Если вы не ведете деятельность, то ничего не платите. Это большой плюс режима в сравнении с УСН.

- Низкие налоговые ставки даже по сравнению с режимом УСН для ИП.

- Серьезный плюс в регистрации в качестве самозанятого – не нужно платить фиксированные взносы в ПФ РФ и ФФОМС, которые для ИП в 2020 году превысят 40 тыс. руб.

- Не нужно ставить онлайн-кассу для работы с физ. лицами.

- Не нужно вести бухгалтерию.

Новый режим могут использовать ИП, но об этом подробно расскажем ниже.

Особенностью налога на профессиональный доход является то, что его плательщиком могут стать не только граждане РФ, но и граждане стран ЕАЭС. Для этого им потребуется получить ИНН в российской налоговой инспекции, завести личный кабинет налогоплательщика и там зарегистрироваться в качестве самозанятого. Это нельзя назвать плюсом режима, а скорее его особенностью.

Минусы режима для самозанятых

Опустим различные опасения граждан, что после регистрации в качестве самозанятого они попадут под контроль налоговой инспекции или их банковские операции начнут проверять инспекторы. Это все из разряда слухов и домыслов. На самом деле основной минус нового налогового режима – это его новизна и отсутствие реальной практики по применению тех или иных норм закона.

Например, в законе сказано, что постановка на учет осуществляется по месту ведения деятельности (п. 1 ст. 2 №422-ФЗ). Но что подразумевается под местом ведения деятельности, не расшифровано. Например, если предприниматель ведет деятельность в нескольких регионах, в том числе тех, которые в эксперимент не входят, может он стать самозанятым или нет? Если гражданин ведет деятельность в одном регионе (Москве), а имеет прописку в другом, как доказать, что деятельность ведется в Москве? Это основной минус режима для самозанятых, поскольку не ясно, как налоговая будет трактовать закон и не аннулирует ли регистрацию постфактум. Ведь реальной практики по данному вопросу пока нет.

Еще один минус – не понятно, как работать с организациями, оформлять договора, акты и т.д. Какой документ можно предъявить организации о том, что самозанятый не является плательщиком НДС? Как выставить организации счет?

Помимо указанных выше минусов, у нового налогового режима имеются и другие недостатки:

- Не понятно, как будет контролироваться полнота и достоверность сведений, которые предоставляет самозанятый в налоговую.

- Не копится страховой стаж, необходимый для получения страховой пенсии. Поэтому самозанятые, если они не работают где-то еще, смогут получать только социальную пенсию, которая невелика и начисляется на 5 лет позже страховой.

- Нельзя вычитать расходы из налогооблагаемой базы. Впрочем, учитывая ставки налога, этим минусом можно пренебречь.

- Говорят, что имеются случаи блокировки счетов по №115-ФЗ, которые используются самозанятыми для приема платежей от клиентов. Эту проблему можно решить, если объяснить банку свой статус и для чего используется счет.

- Не понятно, отвечают ли самозанятые по своим долгам личным имуществом или нет.

- Новый налоговый режим нельзя использовать для ряда видов деятельности. Об этом подробно расскажем ниже в статье.

- Зарегистрироваться в качестве самозанятых нельзя государственным и муниципальным служащим. Однако здесь есть нюансы. Например, для оформления доходов от сдачи недвижимости в аренду режим НПД можно использовать и госслужащим.

Нет судебной практики.

Как видим, наравне с плюсами, у нового режима налогообложения имеются минусы. Давайте разберемся, что дает регистрация в качестве самозанятого и кому она нужна.

Чем может заниматься ИП

ИП — это индивидуальный предприниматель, то есть физическое лицо, которое осуществляет предпринимательскую деятельность на свой страх и риск без юридического лица. Индивидуальный предприниматель занимается коммерческой деятельностью, то есть производит или продает товары, выполняет работы или оказывает услуги.

ИП имеет право заключать договоры, открывать банковские счета, оформлять лицензии и другие документы, необходимые для осуществления своей деятельности. В отличие от юридических лиц ИП не требуется уставный капитал, а также учредительные документы.

Индивидуальный предприниматель занимается коммерцией на основе гражданского законодательства и специальных норм, регулирующих предпринимательскую деятельность. Он подчиняется налоговому законодательству, обязан платить налоги и вести бухгалтерский учет.

Список возможных видов деятельности определен в общероссийском классификаторе видов экономической деятельности (ОКВЭД). Например, ИП может заниматься розничной или оптовой торговлей, оказывать услуги населению или другим организациям, заниматься производством товаров или их переработкой, строительством, транспортировкой грузов, а также иными видами деятельности.

Однако для некоторых видов виды деятельности нужны лицензия, разрешения или сертификаты. Это, например, деятельность в области фармацевтики, медицины, финансов, образования и так далее. Поэтому перед началом осуществления конкретного вида деятельности следует убедиться в необходимости получения соответствующих разрешений и документов.

Также важно отметить, что некоторые виды деятельности могут быть запрещены законодательством или могут требовать особых условий для их осуществления. Вот несколько примеров таких видов деятельности:

- Производство, хранение, переработка и сбыт наркотических средств, психотропных веществ и их прекурсоров.

- Организация азартных игр и деятельность в области азартных игр, кроме случаев, когда ИП имеет соответствующую лицензию на эту деятельность.

- Добыча, переработка, перевозка и сбыт ядовитых, радиоактивных, взрывчатых и опасных веществ.

- Добыча и сбыт драгоценных металлов и камней без соответствующих лицензий.

- Оказание юридических и бухгалтерских услуг без соответствующих квалификационных требований и сертификаций.

- Организация пиротехнических мероприятий без соответствующих разрешений и сертификатов.

- Выдача займов физлицам и юрлицам.

Индивидуальное предпринимательство

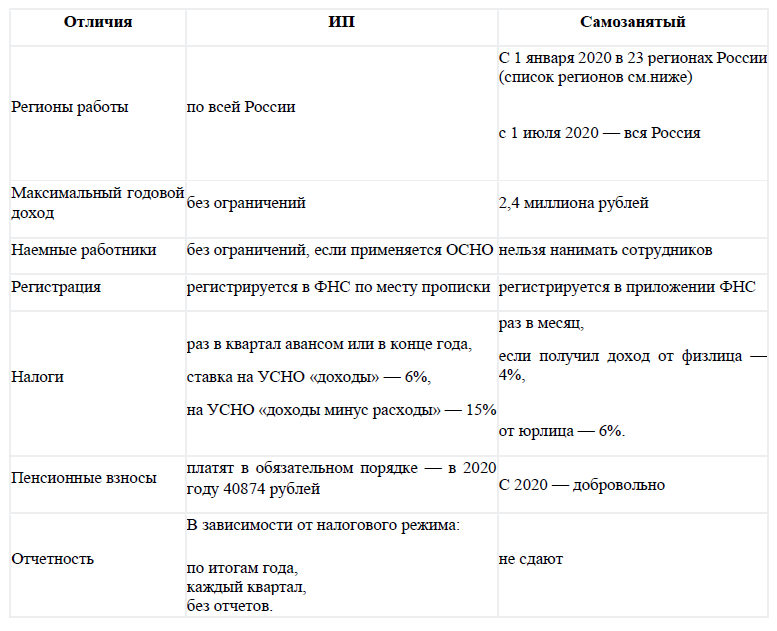

Этот тип оформления занятости подходит тем, кто планирует масштабировать бизнес — открывать новые точки, нанимать работников, создавать компании с выручкой свыше 2 миллионов рублей в год.

Открыть ИП дороже, чем оформить самозанятость (налог на профессиональный доход), и обслуживать его сложнее — предприниматель обязан вести отчётность, заполнять декларации, оплачивать страхование. При этом, если владелец бизнеса ничего не заработал или вышел в минус, он всё равно должен платить фиксированную сумму за открытое ИП — 42 221 рублей в 2022 году.

Открыть ИП можно, не выходя из дома. Для этого нужно заполнить специальную форму на портале «Госуслуги».

Необходимые документы:

- Заявление о регистрации в качестве ИП по форме Р 21001.

- Копия паспорта.

- Усиленная квалифицированная электронная подпись (если подаёте заявление через «Госуслуги»).

При электронной подаче заявления госпошлину платить не нужно.

Плюсы ИП:

Нет ограничений по выручке (в самозанятости предел заработка — два миллиона рублей ежегодно).

Можно нанимать сотрудников, сотрудничать с агентствами (в самозанятости работник не может оформлять в штат подчинённых).

Нет ограничений на торговлю – самозанятый может продавать только товары собственного производства.

Возможность официально зарегистрировать название компании и товарный знак – у самозанятых нет такой возможности, поэтому они не защищены юридически от кражи названия или логотипа.

Минусы ИП:

Надо выплачивать страховые взносы с момента регистрации — 43 211 рублей за год при доходах до 300 тысяч рублей. Если доходы превышают эту сумму, к ним ещё 1% от дохода (в пенсионный фонд). В самозанятости налоги рассчитываются из выручки, и если у работника не было заказов и прибыли – то он не платит фиксированные суммы за сам факт оформления.

-

Нельзя переименовать ИП (если только владелец не сменил фамилию, вступив в брак).

Проблематичная процедура закрытия ИП — в случае нехватки документов, банки могут отказать в ликвидации статуса ИП. В случае принудительного закрытия ИП все счета замораживаются, и человек лишается права регистрировать ИП на ближайшие три года. Закрытие самозанятости можно осуществить в один клик через приложение «Мой налог».

Как открыть кафе или ресторан в маленьком городе

Читать подробнее

Когда самозанятость для ИП невыгодна

При всех плюсах самозанятости не всегда это самый выгодный вариант. Ставка налога у самозанятых по всей России одинаковая, для упрощённой и патентной системы в некоторых регионах действуют льготные пониженные ставки. При патентной системе налог считают не с фактического дохода, а с потенциального, а он зачастую ниже реального. Эти факторы нужно учитывать при выборе режима налогообложения.

Пример

ИП Павлов П.П., занимается установкой кондиционеров в домах и квартирах в городе Казани. Работа сезонная, с мая по сентябрь. Предположим, что за указанный период 2021 года он заработает 1,8 млн руб.. Другой деятельностью в течение года он не занимается. Подсчитаем, какие налоги и взносы ему нужно заплатить на УСН 6%, ПСН и НПД.

Индивидуальное предпринимательство наизнанку

Индивидуальный предприниматель — это физлицо, которое официально обладает всеми полномочиями юридических лиц. Организация ИП предполагает получение прибыли для личных целей предпринимателя.

Он может реализовывать свои возможности в широком спектре бизнеса, за исключением некоторых ограничений:

- изготовление и поставка спецтехники для армии;

- охранная деятельность;

- изготовление алкогольной продукции;

- предоставление страховых услуг;

- создание кредитно-финансовых компаний;

- производство лекарственных препаратов.

Предприниматель отвечает за все своим личным имуществом. Это значит, что нельзя разграничить, где служебное хозяйство, а где домашнее и к работе не относящееся.

К открытию ИП государство тоже выставило контрольные требования. Так, оформить предпринимательство может далеко не каждый. Есть группы людей, для которых это недоступная мечта. ИП запрещено для следующих категорий:

- военные и госслужащие;

- люди с незакрытой судимостью или подследственные;

- обанкротившиеся ранее коммерсанты.

Также предпринимательство закрыто для людей, которых лишили права на коммерческую деятельность в судебном порядке.

ИП можно создать только дееспособному человеку по достижении совершеннолетия или же с 14 лет при наличии поручительства родителей или опекунов.

Пенсионный стаж ИП насчитывается только в случае, если он исправно платит взносы в ПФР.

Для предпринимателей существуют различные системы налогообложения:

- Единый налог на вмененный доход. ИП не платит НДФЛ, НДС и налог на имущество. Один налог включает все эти виды. А рассчитывается он исходя из базовой доходности инструмента предпринимателя, с помощью которого он ведет бизнес. Сумма налога для каждого ИП будет разной. Не нужно вести бухучет и отчетность. Виды деятельности для которых установлен ЕНВД определяются местными властями.

- Упрощенная система налогообложения. Делится на 2 вида: налог исчисляется по формуле «доход * 6%» или «(доход – расход) * 15%». Бухучет и отчетность тоже не обязательны при выборе этой схемы. И также один налог заменяет множество. УСН могут применять не все виды деятельности, список возможных вариантов можно посмотреть на сайте ФНС. Для применения УСН существует ограничение по доходу. Так в 2019 году ИП сможет оставаться упрощенцем, если сумма дохода за последние 9 месяцев не превысит 112,5 млн руб.

- Патентная система налогообложения. Применять эту систему могут только предприниматели, чей годовой доход не превышает 60 млн руб, а численность работников не больше 15 человек. Также есть ограничения и по видам деятельности. Цена патента определяется исходя из срока действия патента и видов деятельности, по которым ИП намерен получать прибыль. Не нужно вести бухгалтерский учет и отчетность. Один платеж за патент заменяет все налоги.

- Основная система налогообложения. ИП должен платить разные налоги, такие как НДФЛ, НДС, налог на имущество, транспортный налог. Обязателен бухгалтерский учет и отчетность. За несвоевременную подачу деклараций в налоговую предусмотрены штрафные санкции вплоть до ареста расчетного счета.

В отличие от самозанятых граждан, не являющихся индивидуальными предпринимателями, ИП могут одновременно работать по множеству направлений, указанных в документах налоговой регистрации. Они могут трудиться как в одиночку, так и подбирать штат сотрудников для своего дела.

Что лучше: регистрировать ИП или приобретать патент?

Оформлять ИП или получать патент? Все зависит от масштабов деятельности лица. Если доход составляет более 1 000 000 рублей, в работе занято более одного сотрудника, придется оформлять ИП. Кроме того, на основании патента можно работать только по нескольким видам деятельности. ИП получает возможность вести сразу с десяток направлений.

Патент выгодно получить в том случае, если лицо в одиночку занимается своей деятельностью. Однако нужно иметь в виду, что стоимость правоустанавливающего документа является фиксированной. То есть даже если работник получает от своей деятельности 1 000 рублей в месяц, ему придется вносить средства за годовой патент в размере 20 000 рублей. Кроме того, СГ не придется вести документооборот. Не нужно будет составлять отчеты, декларации.

Как индивидуальный предприниматель отчитывается в налоговой

Если у вас в подчинении нет работников, вам нужно лишь ежегодно подавать декларацию по упрощённой системе налогообложения (УСН) и выплачивать 6% от всей прибыли.

С 1 июля 2022 года запустили экспериментальный налоговый режим — автоматизированную упрощённую систему налогообложения (АУСН). Она сама рассчитывает налог на основании онлайн-кассы. Налог при использовании АУСН больше (8% от всех доходов), но зато предпринимателю не надо сдавать отчёты и проходить выездные налоговые проверки.

Директор по токсичности и штатный лежебока ― как заработать на своих недостатках

Читать подробнее

Налоги ИП

Предприниматель может выбрать одну из пяти систем налогообложения и у каждой свои преимущества и недостатки:

1. Общая система налогообложения (ОСНО). Подойдет предпринимателям, которые не имеют права применять упрощенную систему по нормам статьи 346.13 НК РФ или планируют работать с крупным бизнесом и принимать к вычету НДС. Минусы — на ОСНО появляется дополнительная отчетность и налоги. Нужно платить НДС, налог на прибыль, налог на имущество.

2. Упрощенная система налогообложения (УСН) — самый распространенный вариант. Подойдет предпринимателям, у которых годовой оборот не превышает 150 млн. рублей в год, сотрудников меньше 100 человек и соблюдены прочие критерии из статьи 346.13 НК РФ. Налогоплательщик платит единый налог и освобождается от уплаты НДС, налога на прибыль и имущество.

3. Единый налог на вмененный доход (ЕНВД) стоит выбрать, если выгоднее платить фиксированную сумму налога. Базой ЕНВД служит доход, который определяют по специальной формуле. Он рассчитывается один раз, исходя из площади торгового зала, количества сотрудников и других критериев. Фактический доход для налогообложения роли не играет.

2020 год станет последним, когда можно будет работать в режиме ЕНВД. С 2021 года режим прекращает свое существование.

4. Патентная система (ПСН) тоже предполагает один фиксированный платеж (плата за патент) на срок от 1 до 12 месяцев. Что дает ПСН: отсутствие отчетности, только учет доходов. Патент подойдет для сезонного бизнеса, сферы услуг и розничной торговли. Перечень разрешенных видов деятельности состоит из 63 пунктов и указан в п. 2 статьи 346.45 НК РФ. Стоимость патента зависит от вида деятельности. Есть и ограничения: максимальный годовой доход предпринимателя не должен превышать 60 млн. рублей, а количество сотрудников — 15 человек.

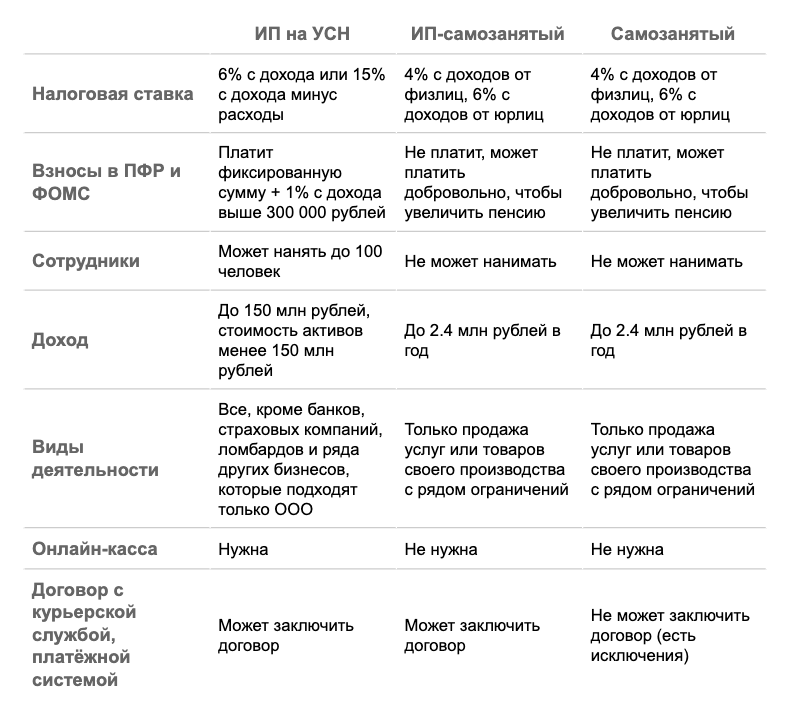

5. Налог на профессиональный доход или так называемая самозанятость. Подойдет тем ИП, которые не имеют наемных работников и зарабатывают не больше 2,4 млн. рублей в год. Самозанятые платят налог на профессиональный доход по ставке 4% с поступлений от физических лиц и 6% от юридических. Самозанятые ИП освобождены от уплаты взносов в фонды, не должны иметь кассовый аппарат, расчетный счет и могут принимать деньги любым удобным способом. Есть существенные ограничения по видам деятельности. Например, нельзя заниматься перепродажей товаров.

Основные критерии выбора системы налогообложения — размер и регулярность доходов, вид бизнеса, наличие сотрудников, необходимость ввозить и вывозить товары через границу, размер налогов и льгот по ним, и другие факторы.

Таблица налоговых режимов для ИП

| Название налогового режима | Ограничения по направлениям деятельности | Объект налогообложения и ставка | Налоговый период |

|---|---|---|---|

| ОСНО(общая система) | Нет | Доходы (13%) | Год |

| УСН(упрощенная система налогообложения) | Есть | Доходы (6%) и доходы за вычетом расходов (15%) | Год |

| ЕНВД(единый налог на вмененный доход) | Есть | Вмененный доход (15%) | Квартал |

| ПСН(патентная система налогообложения) | Есть | Потенциально вероятный доход за год (6%) | Период действия патента |

| ЕСХН(единый сельскохо- зяйственный налог) | Есть | Доходы минус расходы (15%) | Год |

| НПД(налог на профессиональный доход) | Есть | Доходы, полученные от ФЛ (4%) и ЮЛ (6%) | Месяц |

Что в итоге выбрать

Если вы планируете открыть небольшой бизнес, не связанный с большими рисками, и не собираетесь его расширять в ближайшие несколько лет, стоит выбрать ИП. Открыть фирму вы всегда успеете, если дело пойдет хорошо. А вот преждевременно и необдуманно открыв ООО можно получить массу ненужных проблем.

Прежде, чем принять окончательное решение, не помешает еще раз оценить индивидуальное предпринимательство, рассмотреть все плюсы и минусы.

Зарегистрируйте бизнес с сервисом «Моё Дело»

- Полностью онлайн без посещения налоговой

- Без оплаты госпошлины

- Подберем ОКВЭД и систему налогообложения

- Откроем расчетный счёт

Зарегистрировать бизнес

Сравнительная таблица – плюсы и минусы ООО

Плюсы | Минусы |

|---|---|

В соответствии с Гражданским кодексом учредители юридического лица не отвечают по его обязательствам. Это означает, что если не будет доказана вина собственников в доведении ООО до банкротства, то учредитель рискует только своей долей уставного капитала в обществе. | Открыть ООО сложнее, чем ИП. Больше регистрационных сложностей (надо выбрать юридический адрес, наименование, руководителя), пошлина за рассмотрение документов в пять раз выше, чем для регистрации предпринимателя. |

Бизнес или долю в нём можно продать, подарить, передать в наследство. Если устав позволяет, можно выйти из состава участников, получив денежную компенсацию. | Необходимо внести уставный капитал ООО (минимум 10 000 рублей), который становится активом компании, и учредитель уже не может распоряжаться им, как личным имуществом. |

Количество участников общества с ограниченной ответственностью может достигать 50 лиц (физических и юридических), что позволяет привлекать в бизнес партнеров и инвесторов. При этом, при желании, управлять компанией можно единолично. | Сложность получения прибыли от бизнеса. Единственный легальный способ – это дивиденды. Их распределение возможно не чаще раза в квартал, а при выплате с собственника-физлица удерживается дополнительный налог – 13% НДФЛ. |

Если единственный учредитель планирует сам управлять своей компанией, то он вправе не заключать трудовой договор. Это имеет особое значение на старте бизнеса, если нет средств на выплату зарплаты и взносов за руководителя. | От имени юридического лица выступает его руководитель, а учредители могут действовать только по доверенности от директора. Если кандидатура руководителя окажется неподходящей, он может негативно повлиять на развитие бизнеса. |

ООО прекрасно подходит для инвестирования, т.е. вложения капитала без непосредственного оперативного управления. Если нанимать хороших руководителей, можно инвестировать сразу в несколько бизнесов (массовым учредитель признается после участия в более чем 10 организациях). | Учёт в организации сложнее, чем у индивидуального предпринимателя, поэтому без бухгалтера обойтись трудно. Кроме того, надо вести корпоративные документы, собирать участников на собрания, сообщать в ИФНС о всех значимых изменениях в деятельности компании. |

Юридическое лицо может заниматься всеми разрешёнными государством видами деятельности. | Штрафы для юридических лиц достигают миллиона рублей (например, за размещение рекламы без согласования). Кроме самой организации наказывается и её руководитель. Более высокий риск выездных налоговых проверок, чем для ИП, выше интерес других проверяющих. |

В деловом мире статус ООО выше, чем у ИП. Некоторые тендеры с участием коммерческих структур допускают к заявкам только организации. | Ликвидация ООО, т.е. прекращение его деятельности – это сложный и длительный процесс. О закрытии бизнеса надо заранее уведомить кредиторов, кроме того, необходимо рассчитаться с государством. Если активов общества не хватает для уплаты налогов, задолженность должны погасить собственники за свой счет. |

Хотите узнать ещё больше про плюсы и минусы ООО и ИП для своей конкретной ситуации? Получите бесплатную консультацию профессиональных регистраторов, хорошо знакомых со спецификой вашего региона.

Примеры употребления на «Секрете»

«Не все знают, что при сдаче внаём двух и более объектов недвижимости нужно зарегистрироваться в качестве индивидуального предпринимателя, рассказал Вячеслав Климов из Asterisk. В противном случае хитрому арендодателю грозит статья о незаконном предпринимательстве. Но для этого нужно достаточно заработать на аренде».

(Из материала о наказаниях за серую сдачу квартир в аренду.)

«Бизнесмен Борис Ротенберг, принадлежащий к одной из самых богатых семей России, решил стать индивидуальным предпринимателем. Заявление о регистрации он подал 17 января, а все документы подготовили уже 22 января».

(Из новости 2020 года.)

А есть ли разница

Основное отличие ИП от самозанятых граждан заключается в специфике их работы. Законодательство определяет ИП как физическое лицо, зарегистрированное в налоговом ведомстве в установленном порядке, которое осуществляет деятельность по получению прибыли на свой страх и риск.

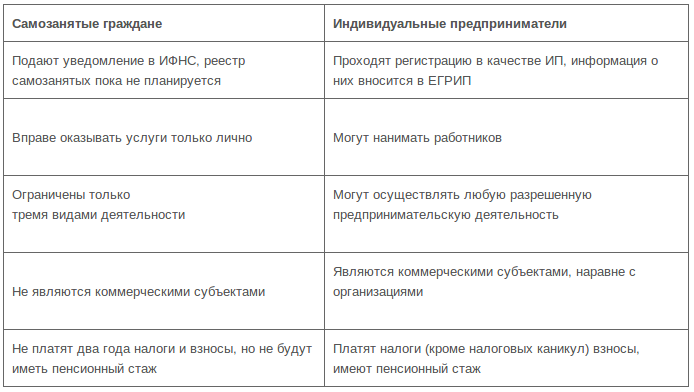

Однако, почти такое же определение прописано в законах для самозанятого населения без ИП. Также одинаково они регистрируются в налоговой, а после этого будут должны платить налоги и страховые сборы.

Но если глубже копнуть законодательство, то обнаружатся существенные отличия между этими категориями. Для того, чтобы понять, чем отличается самозанятый от ИП, нужно рассмотреть вблизи оба понятия.

Самаозанятый и ИП кто это?

Прежде чем выяснить в чем разница ИП и самозанятых целесообразно понять, что это за категории и кто ими может стать.

В действительности, определение самозанятых граждан не имеет четкой формулировки на уровне нормативных актов РФ и используется, как правило, в разговорной речи и СМИ. Однако, на основании установленных требований к данным лицам можно сделать следующий вывод, что:

Под самозанятыми гражданами понимаются физические лица, самостоятельно ведущие свое собственное дело в малых масштабах без руководителей и наемных сотрудников, являющиеся плательщиками НПД (налога на профессиональный доход). Таким гражданам разрешается лишь реализовывать товары своего производства, а также оказывать услуги или выполнять работы своими силами или получать доходы от использования своего имущества.

Читайте: Самозанятые в Новосибирске: регистрация и виды деятельности.

В свою очередь, индивидуальными предпринимателями являются граждане, наделенные правом заниматься предпринимательством без создания юридического лица и прошедшие в установленном порядке регистрацию в качестве таковых. Полномочия данных лиц значительно шире и в определенных аспектах приравниваются к полноценным организациям.

Читайте: Чем отличается ИП от ООО?

Кто такие самозанятые и чем они отличаются от индивидуальных предпринимателей?

Прежде всего необходимо определить, какую часть населения можно отнести к самозанятым. И уже тут возникает проблема: единства мнений по этому вопросу нет

Если брать во внимание п. 7.3 ст

83 Налогового кодекса РФ, то самозанятыми являются физические лица, не являющиеся индивидуальными предпринимателями и оказывающие без привлечения наемных работников услуги физлицам для личных, домашних и иных подобных нужд.

Возникает вопрос: чем отличается индивидуальный предприниматель, который не состоит ни с кем в трудовых правоотношениях, от самозанятого лица? Однозначный ответ на данный вопрос дать невозможно, поскольку самозанятые – это особая категория налогоплательщиков, которая включает в себя в том числе индивидуальных предпринимателей при соблюдении ими ряда условий.

Особенностью правового режима налогообложения самозанятых граждан является то, что физлица и ИП, которые переходят на него, могут платить только налог на профессиональный доход по льготной ставке – 4 или 6%. Это позволяет легально вести бизнес и получать доход от подработок без риска назначения штрафа за незаконную предпринимательскую деятельность.

Можно совмещать осуществление деятельности в качестве индивидуального предпринимателя с самозанятостью при соблюдении определенных законом условий. Но физлицо, будучи одновременно ИП и самозанятым, не может использовать сразу два налоговых режима – новый и другие специальные режимы, такие как УСН, ЕНВД и ЕСХН.