Основные цели и задачи инвентаризации

Исходя из определения понятия «инвентаризация», закрепленного законодательством, процедура направлена на определение имеющегося в наличии имущества, сравнение с количественными данными бухгалтерского учета и, наконец, на проверку корректности отражения обязательств в учете.

Если же отмести формальный подход, то информация, полученная в ходе ревизии, будет ключом для более рационального планирования закупок, управления запасами и эффективного использования всех активов предприятия.

В качестве основных задач инвентаризации необходимо выделить следующие:

- Осуществление контроля за сохранностью имущества: в случае выявления недостачи в пределах норм естественной убыли (усушки, утруски — нормы обычно приводятся в соответствующих стандартах ГОСТ) такая разница списывается в расходы. Если же был определен факт хищения, то необходимо выявить виновных и взыскать с них убытки. В частности, при расхождении количества материальных запасов на складе с данными учета налоговые органы обяжут предприятие заплатить штраф в размере 10 000 рублей. Более того, такой штраф может получить лично руководитель бухгалтерии.

- Контроль за соблюдением правил эксплуатации оборудования, помещений, машин.

- Определение фактического состояния имущества: выявление товарно-материальных ценностей (ТМЦ) не пригодных для использования, с истекшим сроком годности. В этом случае, опять же, ТМЦ придется списать. Во избежание дальнейшего повторения такой ситуации необходимо определить сотрудников, которые не обеспечили своевременное использование имущества, а также поддержание его сохранности.

- Обнаружение неиспользуемого имущества: в случае утери свойств, необходимых для его эксплуатации, такое имущество списывается. Если же активы находятся в надлежащем состоянии, то их следует либо вовлечь в хозяйственный процесс, либо продать.

- Выявление неучтенного (бесхозного) имущества: компания использует активы, но в бухгалтерском учете информация о них отсутствует. В этом случае необходимо оперативно восстановить документы на имущество и принять его к учету. В противном случае следует ожидать санкций от налоговых органов.

- Проверка корректности записей бухгалтерского учета: если обнаружатся ошибки, опечатки и другие неточности, необходимо внести правки в данные бухучета.

Проведение инвентаризации на складе: зачем это нужно и каковы этапы процесса

Как в компании понимают, что у них на складе есть товар «А»? Из учетной системы. Если остаток по товару ненулевой, значит, он должен где-то быть. А должен ли? Ведь данные бухучета иногда живут своей жизнью: по документам складская картина мира одна, а по факту – совсем другая.

Почему? Потому что когда в 1С вбивали данные накладных на приход, то ошиблись с артикулом и теперь один товар будто бы лишний, а другого не хватает. Потому что нечистый на руку кладовщик потихоньку сливал бензин из цистерны компании в свою канистру и однажды слил вообще все. Потому что экспедитор забыл отдать товаросопроводительные документы в бухгалтерию, там не приняли партию материалов к учету и теперь их словно вообще не существует.

Чем больше таких историй, тем сильнее будут отличаться бухгалтерские цифры от реальной ситуации.

Вернуть бухучет «на землю» помогает инвентаризация. Идем на склад, смотрим, что там лежит, пересчитываем и перевзвешиваем. Так узнаем настоящее положение дел, сравниваем его с бухгалтерскими данными, фиксируем излишки или недостачи. И заодно ловим двух зайцев:

- повышаем достоверность бухгалтерской отчетности;

- видим проблемы в системе внутреннего контроля.

К примеру, итоги «всамделишной», а не формальной инвентаризации открывают глаза руководству на масштабы прямого воровства и прочие ухищрения сотрудников.

Вот парочка ситуаций для иллюстрации того, как оно бывает.

Первая. Компания позвала аудиторов, чтобы они провели независимую инвентаризацию. В том числе требовалось подсчитать объем щебенки, которая хранилась на предприятии много лет. Аудиторы попросили бульдозериста выровнять щебеночную насыпь, чтобы было легче провести замеры и потом применить расчетную формулу для объема конуса. В процессе работы бульдозер невзначай откопал в щебенке кем-то спрятанную там бочку с топливом.

Вторая. В ходе инвентаризации аудиторы нашли излишки материалов, которые в 1С значились как списанные. Стали разбираться, кто и куда оформлял списание. Оказалось, что это сотрудники ремонтного подразделения составляли фиктивные акты на выполненные работы. Проверка от аудиторов застала их врасплох, поэтому они не успели вывезти складские излишки и сбыть их налево, как это делали раньше.

Мы привели эти реальные истории затем, чтобы показать, формальная инвентаризация – зло. Никем не контролируемые работники могут начать воровать, на складе разведется бардак и потери бизнеса будут исчисляться миллионами.

Раз все так серьезно, давайте разбираться, как правильно и эффективно инвентаризировать склад. Расскажем про пять этапов процесса:

- Определяем, нужно ли проводить инвентаризацию.

- Назначаем комиссию и готовим инвентаризационную опись.

- Считаем активы на складе и записываем их количество.

- Находим излишки, недостачи и фиксируем их в специальных ведомостях.

- Составляем документы так, чтобы уйти от налоговых претензий.

Смотрите, какие еще статьи есть на нашем сайте по связанным темам:

- про метод, который помогает оптимизировать запасы;

- про оценку эффективности использования материалов и не только;

- про то, как посчитать оборачиваемость запасов.

Как провести ревизию кассы: процедура, документы

Ниже представлена пошаговая инструкция с описанием процедуры проведения ревизии и кассы и порядком оформления проверки.

Этап №1. Утверждение порядка проведения ревизии

На первом этапе организации необходимо утвердить порядок проведения ревизии во внутренних нормативных документах. Для этого рекомендуется оформить отдельный документ (например, Порядок контроля учета кассовых операций или кассовой дисциплины). Порядок осуществления и документального оформления ревизионных мероприятий также можно отразить в существующих локальных документах (например, в Положении об учете кассовых операций либо в учетной политике).

В локальном нормативном акте компания:

- утверждает периодичность проведения проверок (не чаще 1-го раза в месяц, в квартал, т.п.);

- определяет основания для ревизии (подтверждение факта хищения, дополнительный контроль соблюдения кассовой дисциплины);

- фиксирует длительность проверки;

- описывает алгоритм действий проверяющих во время ревизии;

- утверждает перечень документов, оформляемых в ходе проверки и по результатам ревизии;

- определяет круг лиц, которые будут участвовать в ревизии в качестве проверяющих.

- утверждает меры ответственности за нарушение кассовой дисциплины в соответствие с действующим законодательством.

Если речь идет о крупной компании, то контрольно-ревизионные мероприятия в таких случаях осуществляют сотрудники специального подразделения (например, служба внутреннего аудита). В небольших фирмах обязательства по проведению ревизии могут возлагаться на сотрудников (незаитерисованных лиц), должностные обязанности которых не связанны с кассой.

Включение сотрудников в состав ревизионной комиссии оформляется отдельным документов (как правило – приказом). Если ревизию проводят сотрудники службы внутреннего аудита, составление приказа о комиссии необязательно, ведь в данном случае обязанности о проведении контрольных мероприятиях уже зафиксированы в трудовых договора и в должностных инструкциях сотрудников службы.

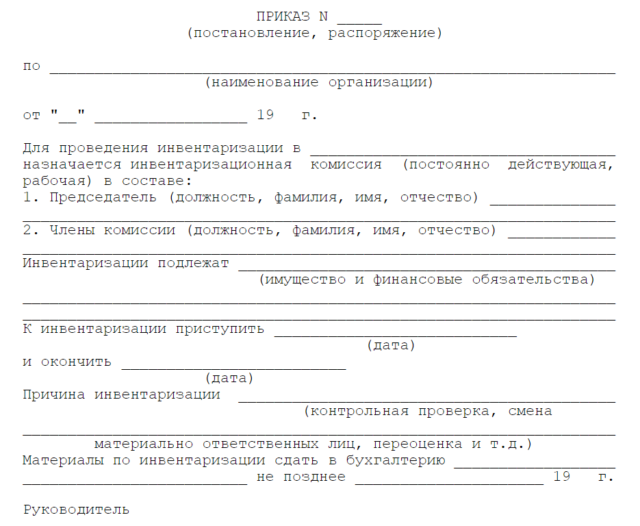

Этап №2. Издание приказа о проведении ревизии

На основании положений локального нормативного акта издается приказ по предприятию о проведении внеплановой ревизии.

Приказ может быть составлен в свободной форме либо на бланке формы ИНВ-22 (можно скачать здесь ⇒ Приказ о проведении ревизии кассы (бланк ИНВ-22)).

В тексте приказа должна быть отражена следующая информация:

- наименование документа, дата составления, номер;

- наименование организации;

- перечень проводимых контрольных мероприятий (инвентаризация наличных средств и материальных ценностей в кассе, контроль учета кассовых операций, соблюдения кассовой дисциплины);

- основания для проверки (контрольные мероприятия, подтверждение факта хищения, смена материально-ответственного лица, т.п.);

- состав ревизионной комиссии (ФИО, должности сотрудников);

- дата начала и окончания ревизии.

После подписания приказа руководителем, с документов должны быть ознакомлены члены ревизионной комиссии (под роспись). Работники кассы, деятельность которых будет проверяться на основании приказа, о предстающей ревизии не уведомляются.

Этап №3. Проведение ревизионных мероприятий

В день, утвержденный приказом, члены ревизионной комиссии приступают к контрольным мероприятиям:

- Уведомление работников кассы о ревизии. Первоначально члены ревизионной комиссии предоставляет работникам кассы оригинал приказа о проведении внеплановой ревизии. Кроме того, кассиру необходимо предъявить удостоверения личности всех членов комиссии (паспорта, рабочие пропуска, т.п.), которые подтверждают право данных сотрудников на проведение проверки.

- Пересчет наличности в кассе. Работник кассы пересчитывает наличные деньги в кассе в присутствии членов комиссии. Если в кассе находятся иные ценности либо бланки строгой отчетности, они также подлежат пересчету.

- Сравнение суммы наличных денег с учетными данными. Пересчитав наличность, члены комиссии сравнивают полученные результаты с записями в кассовой книге, тем самым определяя наличие излишка/недостачи средств.

- Проверка соблюдения правил ведения учета. Ревизионная комиссия проверяет, все ли кассовые операции отражены необходимыми документами, контролирует правильность оформления приходных и расходных кассовых документов.

- Контроль соблюдения кассовой дисциплины. Члены комиссии осуществляют контроль за соблюдением лимита кассы, установленного внутренними нормативными документами, лимита наличных расчетов в рамках одного договора (не более 100.000 руб.).

Правила проведения инвентаризации

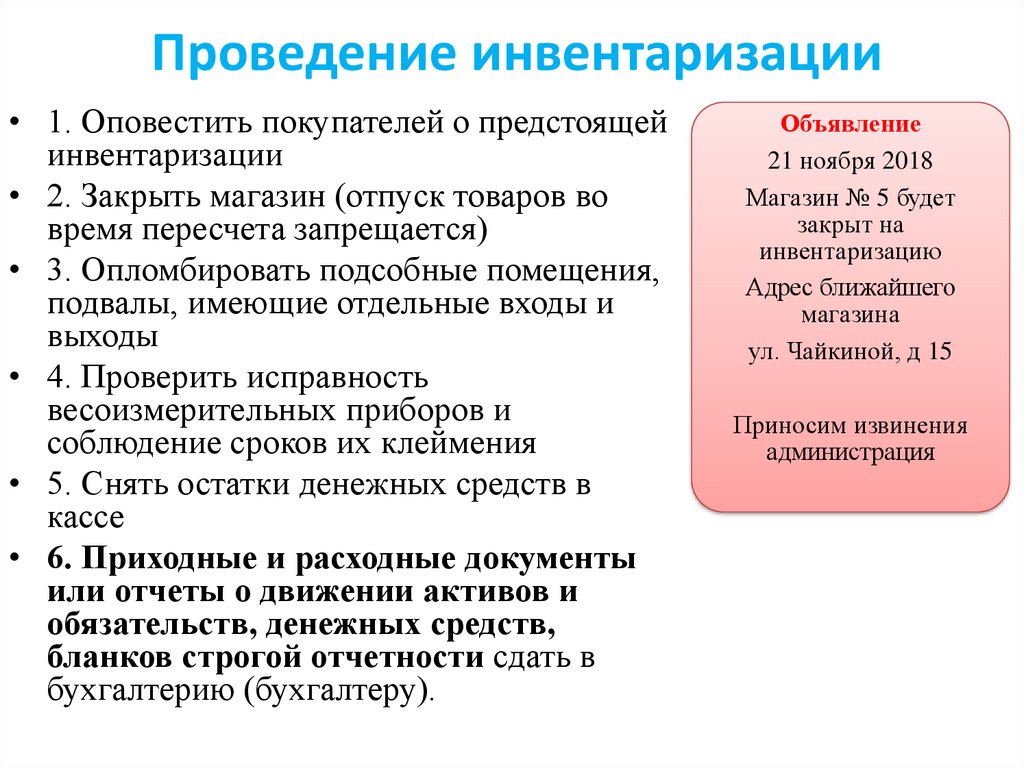

Переучет на предприятиях необходимо проводить, соблюдая определенные правила:

- При инвентаризации, проводимой на протяжении нескольких дней, помещение с проверяемыми объектами опечатывают в конце каждого дня, а утром – проверяют сохранность печати.

- На перемещения товаров со склада накладывается запрет, а остатки можно продавать только с письменного согласия директора и главного бухгалтера при участии членов инвентаризационной комиссии.

- При перерасчете проверяется наличие остатков по факту как на складах, так и в магазине. Присутствие сотрудника с материальной ответственностью обязательно.

- Допускается проверка остатков ручным способом и с использованием технических приборов.

- Процедуру проводят последовательно в каждом помещении с товаром, подлежащим инвентаризации.

- Объекты заносят в опись после перерасчета, в ней отражают количество, артикул и другие параметры.

- Описи хранят в сейфе или шкафу в помещении без доступа третьих лиц, в том числе во время обеда членов комиссии и вечером.

- Помещение закрывают и пломбируют после завершения в нем проверки.

Итог процедуры может быть признан недействительным, если в общей описи нет будет подписи хотя бы одного члена комиссии. Участвующие в инвентаризации лица с материальной ответственностью должны дать расписки об участии в проверке и отсутствии претензий к членам комиссии.

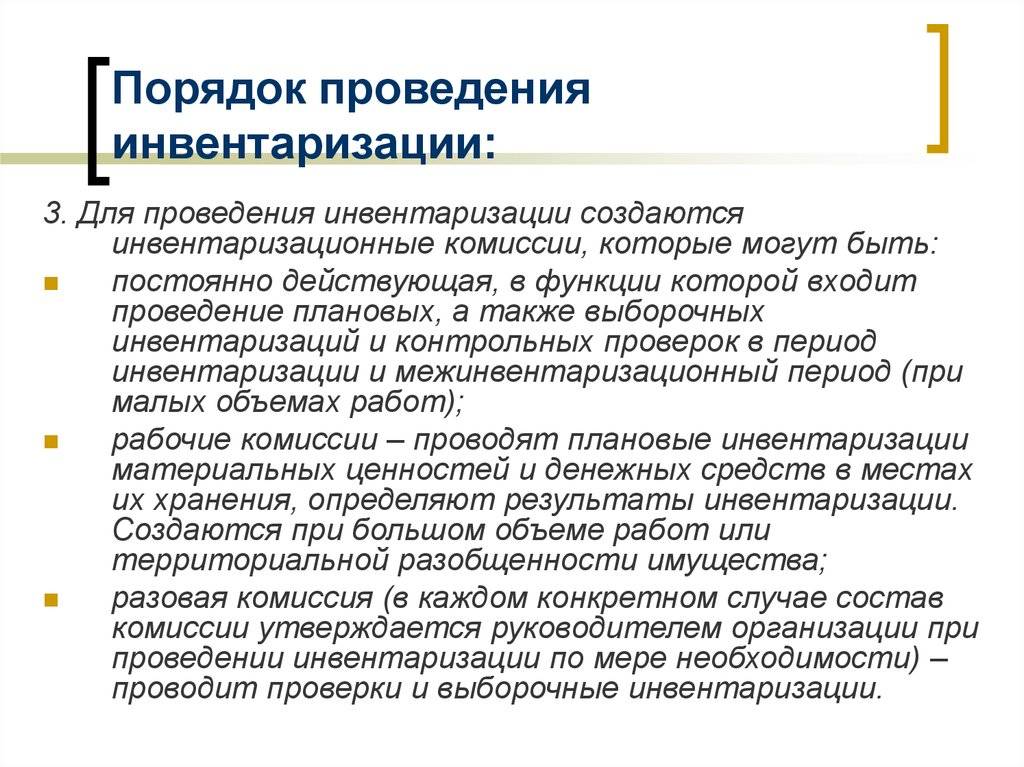

Состав инвентаризационной комиссии

Как уже говорилось выше, мероприятие может проводиться штатными сотрудниками или аутсорсинговыми специалистами (услуга независимой инвентаризации). Контроль всей процедуры осуществляют члены инвентаризационной комиссии.

Должность не указывается в трудовой книге. Как правило, комиссия включает:

- Сотрудников организации;

- Представителя руководства;

- Работника бухгалтерского отдела;

- Начальника или мастера соответствующей службы (например, инженер, юрист, финансист и т. п.);

- Если переучет проводится в торговой точке, в комиссию включают представителя отдела экономической безопасности.

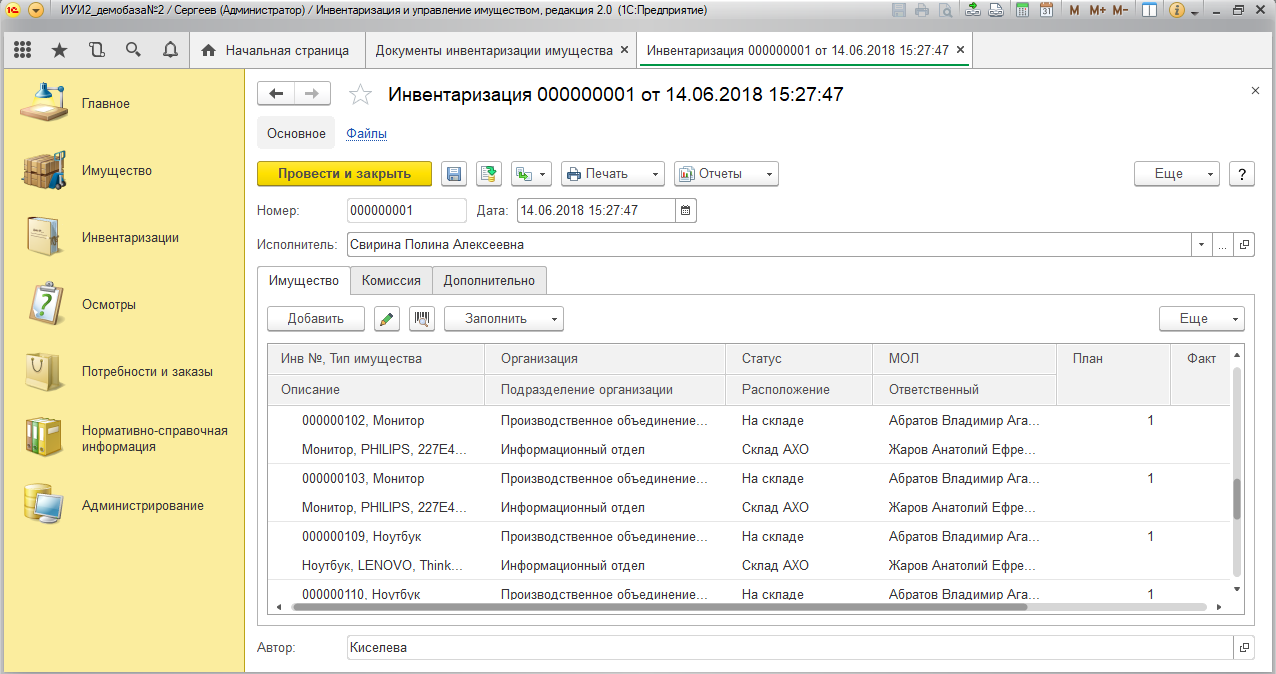

Инвентаризация перед годовой отчетностью пошаговая инструкция

Каждый год перед тем, как начинать оформление итогового бухгалтерского баланса, в обязательном порядке нужно осуществлять обязательную полную инвентаризацию. Все отклонения, обнаруженные в ее процессе, должны быть отражены в отчетности.

Для осуществления такой проверки необходимо пройти некоторые этапы.

На картинке схематично изображена инвентаризация и занесение данных в бухгалтерский учет

Шаг 1. Локальный нормативный акт руководителя организации

Данный этап является подготовительным и состоит их следующих действий:

- Составление приказа на проведение процедуры инвентаризации.

- Определение состава комиссии, которая будет осуществлять проверку.

- Принятие решения по поводу срока процедуры, а также видов имущества, которое необходимо инвентаризировать.

- Сбор расписок от сотрудников, имеющих материальную ответственность.

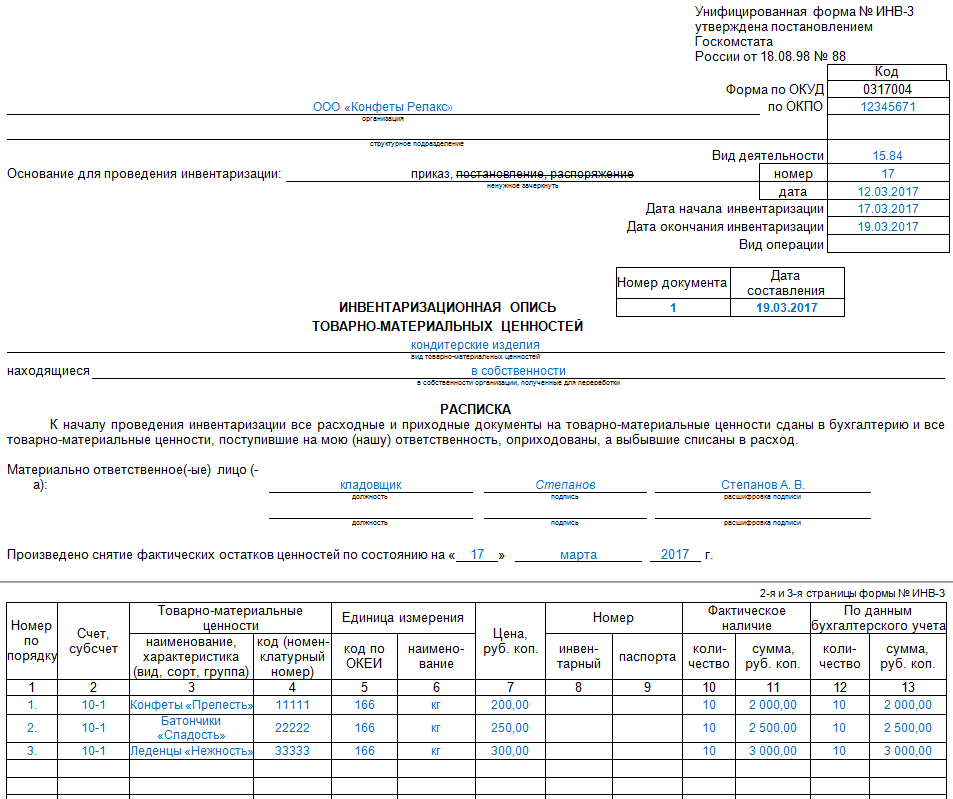

- Подготовка описей для проведения инвентаризации имущества компании по форме ИНВ-3 по каждому сотруднику, имеющему материальную ответственность.

Шаг 2. Проверка наличия и количества объема имущества и обязательств

На следующем этапе ведется пересчет, взвешивание, обмер и выявление наличия или недостатка объектов имущества. Во время данного этапа производится ведение инвентаризационных описей.

Шаг 3. Сравнение обнаруженных данных и показателей с бухучетом

Данные, внесенные в инвентаризационные описи сопоставляются с теми, что внесены в бухгалтерском учете, находятся нестыковки, происходит оформление сличительных ведомостей и находят причины появления расхождений.

Шаг 4. Формирование сводной ведомости и отображение выводов инвентаризации в учете

В дальнейшем оформляются результаты, к которым привело осуществление инвентаризации. Здесь данные, отраженные в бухгалтерском учете, исправляются и приводятся к реальным цифрам. После определения людей, которые виноваты в недостачах, их привлекают к ответственности в соответствии с административным законодательством.

При исправлении ошибок в результате инвентаризации следует учитывать два важных правила:

- Закончить процедуру необходимо до момента сдачи отчетности в налоговые органы.

- Исправительные операции в бухгалтерском учете следует обозначить датой окончания процедуры или 31 декабря отчетного года.

В готовую годовую отчетность нельзя внести изменения, если она уже утверждена и сдана в контролирующие органы. Все такие ошибки нужно исправить в новом году.

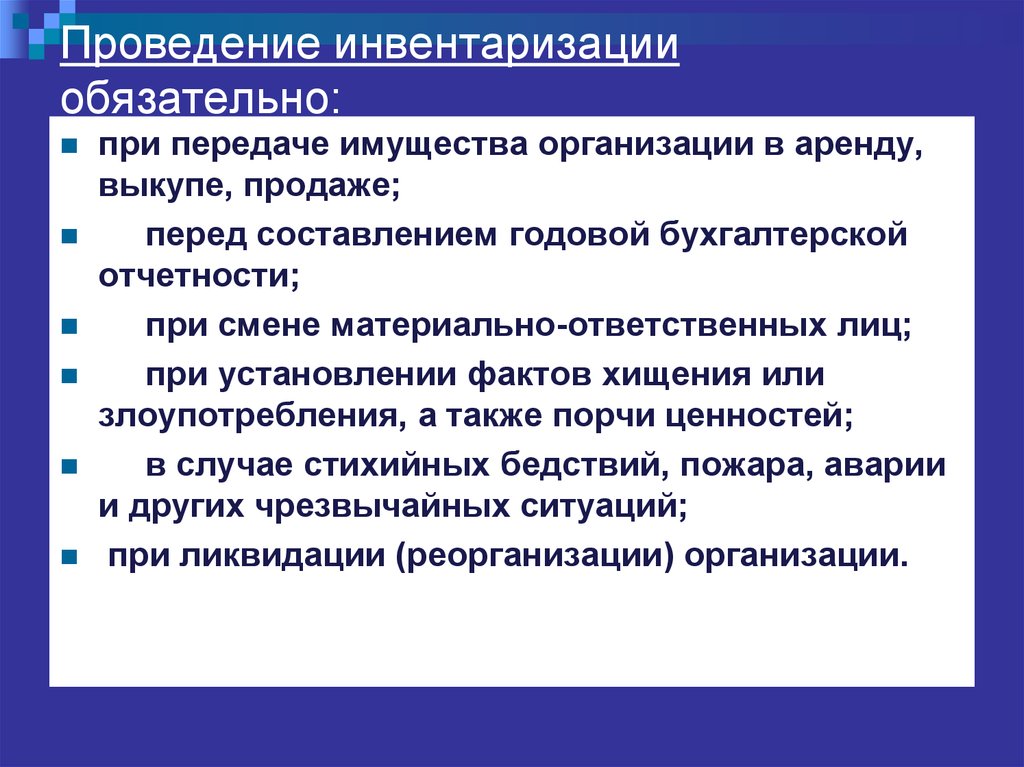

Когда проводится внеплановая проверка

Для внеплановой инвентаризации свойственна внезапность. Ее проводят не по предварительно утвержденному плану и без подготовки, чтобы было проще выявить несоответствия.

Подобная проверка обязательно проводится:

- при смене руководителя или лица с материальной ответственностью;

- подозрениях на расхищение материально-производственных запасов;

- при переоценке более 1/3 имущества, находящегося в ведении материально ответственного сотрудника;

- чрезвычайных ситуаций, влекущих порчу и утрату имущества юрлица.

Смысл внепланового переучета – в дополнительном контроле за сохранностью определенных объектов и установлении их наличия в определенный момент.

В п. 1.6 Указаний прописано, что при коллективной материальной ответственности инвентаризацию проводят:

- при смене руководителя (бригадира),

- по заявлению одного или нескольких участников,

- при уменьшении коллектива на 50%.

Внеплановую проверку инициирует руководитель в срок по своему усмотрению, оснований для такого мероприятия законодательство не закрепляет.

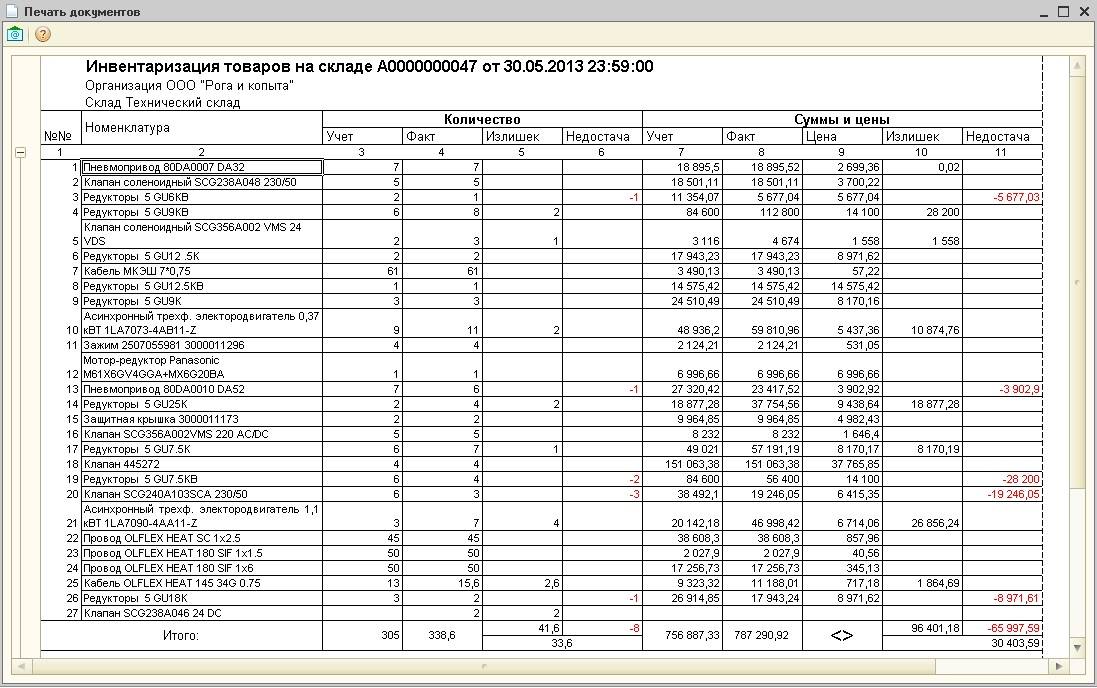

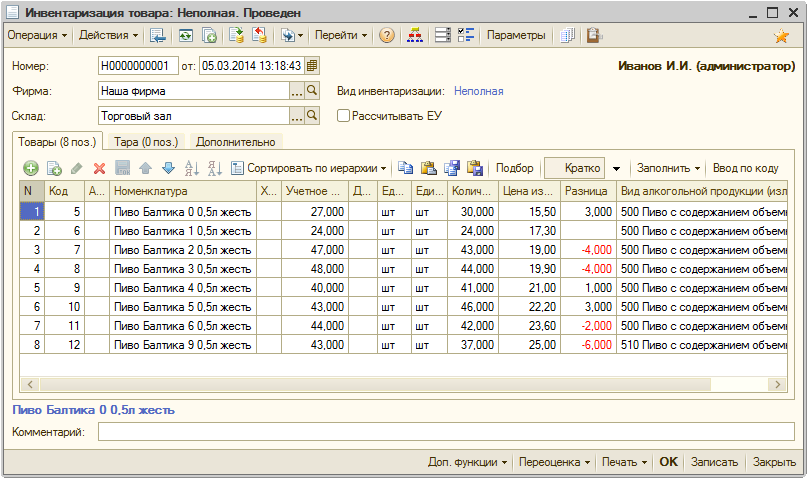

Заполнение бланка инвентаризации

После того, как товары пересчитаны и данные об их количестве записаны в бумажном бланке, указываем зафиксированное время окончания пересчета и заполняем номенклатурой вкладку «Результат инвентаризации» в документе инвентаризации уже в программе.

1-й способ

Открываем сохраненный документ инвентаризационной описи и заполняем вкладку «Результат инвентаризации» необходимой номенклатурой. Заполнить документ можно всей номенклатурой из каталога товаров по выбранному складу (Рис.9),

Рис.9 Заполняем документ всей номенклатурой

2-й способ

Можно заполнить документ группой товара из каталога. Для этого, нажимаем «Заполнить» и из предложенных вариантов выбираем «Номенклатурой из группы» (Рис.10):

Рис.10 Заполняем документ номенклатурой из группы

Если при пересчете выявлены позиции товара, которые не попали в бланк инвентаризации, их можно добавить в результаты используя кнопку «Добавить» и выбрать нужную номенклатуру из каталога (Рис.11):

Рис.11 Добавляем нужные позиции кнопкой «Добавить»

3-й способ

Заполняем колонку «Результат инвентаризации» необходимой номенклатурой, после этого нажимаем кнопку «пересчитать» — в документе появится количество учетное, это те данные по остаткам, которые есть в программе. Для заполнения колонки «Кол-во» нажимаем «Заполнять фактическое количество по учетным данным склада»(Рис.12):

Рис. 12 Заполнение фактического количество по учетным данным склада

При таком заполнении колонка «Кол-во» будет = колонке «Кол.учетное», при этом данные в колонке «кол-во» можем корректировать, согласно тому, какое количество реально есть на складе.

4-й способ

Еще один способ внесения результатов — использование функции «Подбор». Заполняя документ через «Подбор» можно сразу проставлять фактическое количество, для этого, в окне подбора ставим отметку напротив строки «Указывать количество». В данном варианте номенклатуру можно вносить построчно в режиме «подбор из списка» (из каталога номенклатуры) (Рис.13):

Рис.13 Вносим результаты используя функцию «Подбор»

либо при помощи сканера штрих кодов, выбрав режим «подбор по штрих коду» (Рис.14):

Рис.14 Используем режим подбора по штрих коду

Что такое проверка?

Наиболее часто применяемый метод контроля над деятельностью организации носит название «проверка». Что это такое?

Проверка — это способ осуществления контроля и оценивания деятельности бизнес-структуры, основанный на изучении ее отчетности и документов за выбранный период. Ключевая цель, которую преследуют проверяющие при проведении проверки — выявить в документах несоответствия законодательству, нарушение законодательных норм, регламентирующих данный вид деятельности и порядок составления отчетности.

То есть, проверка осуществляется с целью найти нарушения в ведении бизнеса, в хозяйственных и финансовых операциях компании на основе ее документооборота.

Кратко обозначу основные виды проверок:

Плановая проверка — это проверка, осуществляющаяся согласно запланированному графику, о котором проверяемая фирма заранее поставлена в известность. Графики плановых проверок часто публикуются, например, на сайтах государственных организаций, осуществляющих контролирующие функции.

Внеплановая проверка — это вид проверки, проводящийся внезапно, в связи с появлением какой-либо объективной предпосылки для этого. Такой предпосылкой могут стать, например, полученные сведения об имеющихся на предприятии нарушениях, жалоба, выявление встречных вопросов при проверке контрагента компании, и т.д.

Выездная проверка — проверка, для проведения которой представители контролирующей организации выезжают на место ведения хозяйственной деятельности субъекта. При этом работники предприятия обязаны предоставить им запрашиваемые документы, но забирать с собой документы проверяющие не имеют права.

Камеральная проверка — вид проверки, при которой необходимые документы предоставляются проверяемым предприятием в ведомство, проводящее проверку. Весь дальнейший процесс происходит в рамках этого ведомства, выезда на предприятие не производится.

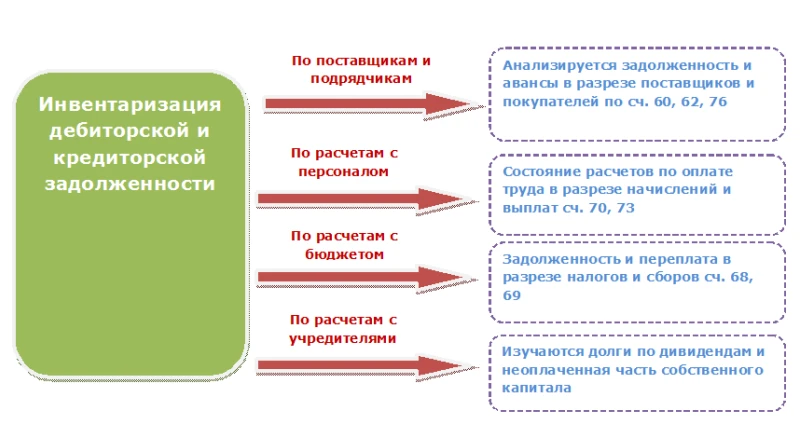

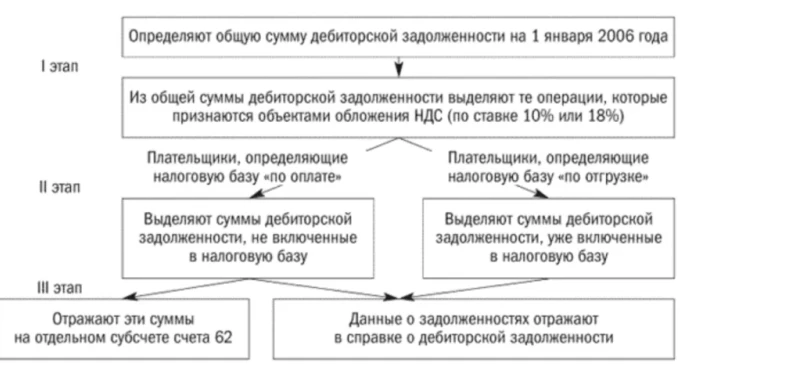

Инвентаризация дебиторской и кредиторской задолженности

Во время осуществления процедуры инвентаризации обязательно следует проверить не только фактическое присутствие материальных запасов, но и анализ имеющейся дебиторской и кредиторской задолженности.

Чтобы узнать реальные суммы дебиторской задолженности у компании, нужно сверить расчеты каждого должника по отдельным договорам. Если при проведении сверки будет обнаружена какая-либо неточность, то необходимо исправить все ошибки в бухгалтерском учете

Важно помнить, что подписанный акт сверки взаиморасчетов обнуляет срок давности, поэтому бывает проблематично отразить такую дебиторскую задолженность в отчетах по налогу на прибыль

При обнаружении дебиторской задолженности по заработной плате и денежным средствам, выданным под отчет, также нужно объективно оценить

Особенно нужно обращать внимание на задолженность у уволенных сотрудников

Также нужно определить, есть ли у компании переплаты по платежам в бюджет, например, по налоговым и страховым взносам.

Кредиторская задолженность проверяется аналогично с проверкой дебиторской. Происходит анализ платежей по каждому контрагенту в разрезе всех договоров.

Для определения наличия кредиторской задолженности по платежам в налоговые органы и по страховым взносам в фонды, нужно провести сверку и подать заявление о выдаче справки о состоянии расчетов с бюджетом.

Обязательно нужно проверить наличие кредиторской задолженности по заработной плате, чтобы не снизить производительность работников, недополучивших свои деньги.

При проведении анализа наличия дебиторской и кредиторской задолженности важно определить, есть ли среди обнаруженных сумм безнадежные к взысканию или выплате задолженность. Инвентаризационный учет дебиторской и кредиторской задолженности

Инвентаризационный учет дебиторской и кредиторской задолженности

Инвентаризационный учет дебиторской и кредиторской задолженности

Безнадежная дебиторская задолженность (БДЗ)

Безнадежной дебиторской задолженностью считается сумма, которую не представляется возможным взыскать с должника в силу сложившихся обстоятельств

При этом важно, чтобы выполнялось хотя бы одно из нескольких условий:

- Окончание периода исковой давности, который длится три года. Началом данного срока считается момент, когда лицо обнаружило нарушение права. Данный период может прерваться в момент, когда контрагент признает свой долг, подписав соответствующие документы, например, акт сверки взаимных расчетов.

- Обязательства прекращены, так как не имеется возможности их исполнить, основываясь на акте, составленном государственными органами, а также в следствие ликвидации юридического лица.

- Существует постановление судебного пристава о том, что исполнительное производство закончено и долги невозможно взыскать.

Для того, чтобы определить сумму сомнительной задолженности, нужно из ее размера вычесть стоимость кредиторской задолженности.

Если хотя бы одно условие выполняется, то безнадежность задолженности признается в том периоде, когда возникло первое из данных обстоятельств. Такие долги необходимо списать в бухгалтерском учете.

Операции с дебиторской задолженностью при проведении инвентаризации

Операции с дебиторской задолженностью при проведении инвентаризации

Безнадежная кредиторская задолженность (БКЗ)

При определении безнадежной кредиторской задолженности действуют те же правила, что и для дебиторской. Задолженность должна удовлетворять одному из нескольких критериев, самым частым из которых является истечение срока исковой давности, то есть трех лет.

Данная задолженность также списывается в бухгалтерском учете компании.

Признанные претензии и вступившие в силу решения суда

Как уже было отмечен выше, судебные органы могут признать, что какая-либо задолженность признается безнадежной вследствие определенных обстоятельств. Это может быть ликвидация компании, а также обстоятельства, при которых не имеется возможности выполнить условия договора.

Возможны судебные разбирательства при возникновении дебиторской или кредиторской задолженности

Возможны судебные разбирательства при возникновении дебиторской или кредиторской задолженности

Шаг 3. Издать приказ об инвентаризации

Когдавыбрали дату и тех, кто будет проверять, нужно составить приказ о проведении ревизии. В нем указано, когда, почему и кто проводит инвентаризацию в вашей компании и что будут пересчитывать. Это нужно, чтобы потом никто не сказал: «А ой, а я не в курсе, что я материально-ответственный, и вообще у моего ребенка утренник»

Если вам нужно сделать все по рекомендациям закона, то заполняйте официальную форму приказа. Если компания небольшая и возиться с пахнущими бюрократией формами не хочется, можно сделать просто письменное официальное уведомление в свободной форме.

А если у вас в компании сплошь доверительные отношения и вы уверены в своей команде, то можно просто договориться в Телеграме.

Официальная форма приказа об инвентаризации

Официальная форма приказа об инвентаризации