Отличия движимого от недвижимого имущества в правовом регулировании

Разная материальная и правовая природа движимого и недвижимого имущества часто предопределяет разницу в порядке приобретения, реализации и защиты прав на такое имущество.

Можно выделить, в частности, следующие отличия:

Государственная регистрация. Регистрация прав на движимые вещи не требуется за исключение случаев, предусмотренных законом (например, регистрация транспортного средства, оружия, выпуска ценных бумаг и т.д.). Вещные права на недвижимость, ограничения этих прав, их возникновение, переход и прекращение нужно регистрировать (п. 1 ст. 131 ГК РФ). Подлежит государственной регистрации право собственности, хозяйственного ведения, право оперативного управления, право пожизненного наследуемого владения, право постоянного пользования, ипотека, сервитуты, а также иные права в случаях, предусмотренных ГК РФ и иными законами;

Форма сделки. Для сделки с движимым имуществом нужна простая письменная форма. В то же время для большинства сделок с недвижимостью предусмотрена письменная форма в виде одного документа. Несоблюдение этого требования влечет недействительность договора. Например, это справедливо для купли-продажи или аренды недвижимого имущества (ст. 550, п. 1 ст. 651 ГК РФ);

Место исполнения обязательства. По местонахождению недвижимости, в отличие от движимого имущества, определяется место исполнения некоторых обязательств (п. 1 ст. 316 ГК РФ);

Залог движимого имущества регистрировать не нужно, поскольку такой залог не относится к случаям обязательности регистрации, предусмотренным статьей 339.1 ГК РФ. Залог недвижимого имущества (ипотека) подлежит регистрации в ЕГРН (ст. 19 Закона об ипотеке);

Срок приобретательской давности. В случае приобретения прав на имущество в силу приобретательной давности (ст. 234 ГК РФ) для движимого имущества установлен срок владения 5 лет, для недвижимого – 15 лет;

Право собственности на бесхозяйные вещи. Различен порядок приобретения права собственности на бесхозяйные движимые и недвижимые вещи (ст. 225 ГК РФ). Основание возникновения права собственности на движимые бесхозяйные вещи – истечение срока приобретательной давности (п. 1 ст. 234 ГК РФ). Для признания права собственности на бесхозяйное недвижимое имущество дополнительно предусмотрен особый порядок приобретения прав.

Место открытия наследства по месту нахождения движимости и недвижимости. При определении места открытия наследства после смерти наследодателя, последнее место жительства которого неизвестно или находится за пределами РФ, состав движимого и недвижимого имущества имеет существенное правовое значение (ст. 1115 ГК РФ). Место нахождения недвижимого имущества в таком случае является местом открытия наследства. В случае если имущество находится в разных местах, местом открытия наследства является место нахождения наиболее ценной части недвижимого имущества. В случае если такого имущества нет, место открытия наследства определяется по месту нахождения движимого имущества (или наиболее ценной его части);

Исключительная подсудность спора. Споры о правах на недвижимость рассматриваются судами по месту ее нахождения (ч. 1 ст. 38 АПК РФ, ч. 1 ст. 30 ГПК РФ). Иные споры, по общему правилу, рассматриваются по месту жительства ответчика (физического лица) или по адресу юридического лица.

Где находится информация о движимом имуществе?

В июле 2014 года начал свою работу электронный реестр движимого имущества. На портале находится информация о ценном имуществе, находящемся в залоге: автомобилях, сельскохозяйственной технике, промышленном оборудовании, ценных бумагах, драгоценностях.

Введение подобного реестра значительно уменьшило количество головной боли покупателям движимого имущества. Ведь основной проблемой покупки (например, легкового автомобиля) является нахождение транспортного средства в залоге. До введения в действие реестра покупатель рисковал натолкнуться на недобросовестного продавца, который не сообщит подобный «нюанс».

Реестр позволяет узнать информацию:

- об объекте залога;

- сведения о передающем и принимающем лицах.

Следует обратить внимание, что реестр содержит информацию только про залог движимого имущества. Сведения про недвижимость следует искать на других ресурсах

Правила составления запроса

Информационный портал работает круглосуточно, поэтому получить информацию покупатель может в удобное для себя время. Электронный запрос производится с помощью специальной вкладки «Найти в реестре». Для идентификации имущества необходимо ввести в специальную форму:

- индивидуальный номер;

- данные владельца (ФИО и данные паспорта — для физического лица, наименование и ОГРН — для предприятий);

- регистрационный номер уведомления (когда сведения известны покупателю).

Получение информации с помощью портала занимает несколько минут. Покупатели вправе воспользоваться дополнительным вариантом: обратиться с запросом к нотариусу. Услуга является платной, но граждане прибегают к помощи нотариуса, чтобы получить официально заверенный документ. В случае возникновения спорных ситуаций подобная бумага подтвердит, что покупатель не знал про залог движимого имущества и в сговор с продавцом не вступал.

Внесение изменений в реестр

Информацию о возникновении залога подает одна из сторон договоренности. Специализированные организации (например, банки) вносят информацию с помощью электронной формы на портале. Для создания уведомления требуется усиленная электронно-цифровая подпись, чтобы сведения были приняты к рассмотрению.

Физические лица, чтобы подать уведомление о залоге движимого имущества, чаще прибегают к услугам нотариуса. На приеме граждане заполняют специальную форму, где обязательно указывают индивидуальный номер объекта. Нотариус проверяет правдивость внесенных сведений, данные заявителя. Подателю следует обязательно захватить с собой оригиналы паспорта и документов, свидетельствующих о праве собственности. Нотариус незамедлительно вносит сведения в реестр.

Данные об изменении в статусе сторон договора или залогового имущества также обязательно вносят в реестр. Например, залогодатель обязан сделать запись о смерти залогодержателя. Проверяют факт регистрации уведомления и внесение соответствующих изменений с помощью электронного портала.

Виды движимого имущества

В некоторых странах гражданский кодекс настолько разный, что одни и те же вещи могут относиться к движимому и недвижимому имуществу. В 1205 статье Гражданского Кодекса сказано о том, что принадлежность вещей должно определяться по праву той стороны, где оно находится. Но, если предмет пребывает в дороге, например, его перевозят на самолете, корабле или автомобиле, прекращение или возникновение прав на него определяют по закону той стороны, из которой он был отправлен.

Законом определено особо ценное движимое имущество, в отношении бюджетных и федеральных учреждений, находящихся под обеспечением МЧС РФ, сюда относится:

- Объекты со стоимостью выше 350 000 рублей;

- Другое имущество, которое необходимо для того, чтобы службы могли в полной мере и качественно предпринимать меры в случае возникновения чрезвычайных ситуаций, обозначенных по уставу их деятельности. Балансовая стоимость данных вещей за единицу должна превышать 100 000 рублей. Сюда относятся средства индивидуальной защиты, оружие, робототехнические средства, силовые машины и станки, вычислительная техника, офисное оборудование, телеуправляемые комплексы, тракторы, а также другие специальные транспортные средства;

- Объекты, которые отчуждаются в установленном нормативными актами и законами РФ порядке. В том числе ценные музейные коллекции, а также прибывающие в государственной собственности и на балансе музейных фондов РФ документы.

Существует несколько разновидностей имущества, по поводу которого у юристов возникает много спорных ситуаций, сюда относится следующее:

- Кондиционеры, сигнализация, платёжные терминалы, банкоматы, рекламные баннеры;

- Транспортные средства;

- Электросеть, водопровод, кабельные линии связи, канализация;

- Предметы улучшения, установленные во взятых в аренду помещениях;

- Лизинговые объекты и для сдачи арендаторам;

- Имущество, которое поступило во время реорганизации или внесённое в уставной капитал;

- Предметы, которые ранее использовались другими лицами;

- Модернизированные объекты.

Использованное ранее имущество

Предприятия нередко покупают движимые объекты, которые до этого момента эксплуатировались другими организациями. Это означает, что каждый из таких объектов ранее был учтён как основное средство на балансе бывшего владельца.

Поэтому, нужно разобраться в том, будет ли лишен текущий владелец прав на льготы. Скорее всего, каждый из специалистов из финансового ведомства даст отрицательный ответ. Каких-либо ограничений для объектов, которое ранее были использованы другим предприятием в НК РФ нет. Это означает, что подержанное имущество попадёт под освобождение от налога, как и любой из новых объектов.

Что будет считаться недвижимым имуществом?

Понятие «недвижимое имущество» в Налоговом кодексе и правилах ведения бухгалтерского учета не определено. К недвижимому имуществу будут относиться объекты, которые соответствуют критериям, вытекающим из положений ст. 130 и 131 Гражданского кодекса:

- наличие прочной связи объекта с землей (например, строение имеет монолитный железобетонный фундамент и функциональное или технологическое соединение с подземными коммуникациями – кабельными электролиниями, проложенными в подземных траншеях, и т.п.);

- невозможность перемещения объекта без ущерба его назначению, способность выступать в качестве самостоятельного объекта сделок (в отличие от объектов, выполняющих вспомогательную функцию по отношению к объектам недвижимости, например ограждение);

- наличие у объекта самостоятельных полезных свойств, которые могут быть использованы в экономической деятельности независимо от земельного участка, где он находится, и других объектов недвижимости (в отличие, например, от открытой автостоянки или части имущественного комплекса);

- доказательства возведения объекта в порядке, установленном законом и иными нормативными актами; получение разрешительной документации с соблюдением градостроительных норм и правил (в том числе разработка проектной документации, получение разрешения на строительство, сдача в эксплуатацию и т.д.). В некоторых случаях для осуществления строительства не требуется разрешение (ч. 17 ст. 51 ГрК РФ). Вместе с тем строения и сооружения, построенные и введенные в эксплуатацию как объекты капитального строительства на основании полученного разрешения, скорее относятся к объектам недвижимости.

Дополнительными критериями отнесения объекта к недвижимости могут служить:

- наличие записи об объекте в ЕГРН;

- наличие документов технического учета или технической инвентаризации объекта в качестве недвижимости.

Оформление юридических сделок

Сделки с недвижимостью подлежат государственной регистрации в обязательном порядке, иначе операция не будет считаться законной. Оформление операций с прочими вещами в большинстве случаев не требует юридического вмешательства. Исключение составляет особо ценное движимое имущество: сделки также подлежат регистрации. В эту категорию входят транспортные средства, ценные бумаги, залоговое имуществе, оружие.

Нюансы купли-продажи товара

Покупатель и продавец могут принять решение о юридическом оформлении сделки по передаче имущества. Законодательство не выдвигает требований о заключении договора купли-продажи, инициатива исходит исключительно от участников сделки. Причиной тому может послужить ценность передаваемого имущества. Покупатель в таком случае обеспечивает себе поставку качественного товара, а продавец — своевременную и полную оплату.

Продажа движимого имущества происходит по общим правилам, за исключением прописанных законом случаев. Обязательным пунктом договора являются взаимные права и обязанности сторон. В зависимости от конкретной ситуации необходимо прописать нюансы операции, чтобы не возникло проблем с исполнением договорных обязательств. Например, подробно указать количество и ассортимент товара.

Финансовые вопросы следует прописать с особой тщательностью, не забывая про основной пункт документа — цену товара. Договор составляют в двух экземплярах: по одному для покупателя и продавца. Нотариального заверения подобных сделок не требуется.

Оформление сделок с автомобилем

Договор купли-продажи стороны заполняют самостоятельно. Законодательством допускается, как печатное заполнение формы, так и вручную. Главное, чтобы в последнем случае, сведения были разборчиво внесены, и отсутствовали исправления. Договор с ошибками может быть признан недействительным и аннулирован, принеся сторонам финансовые потери.

Законодательством не предусмотрено нотариальное заверение сделок. Но граждане в большинстве случаев предпочитают обезопасить себя от мошенников, прибегнув к услугам нотариуса. При решении спорных вопросов в судебном порядке, заверенный договор может сыграть решающую роль при вынесении вердикта. Кроме того, нотариус проверяет правильность заполнения документа и полноту указанных данных, и только потом ставит печать и подпись.

Стоимость автомобиля — обязательный пункт договора. Оценка движимого имущества проводится сторонами самостоятельно, путем анализа рынка транспортных средств. Договоренную сумму прописывают цифрами, а затем дублируют прописью.

Договор купли-продажи автомобиля составляется в 3 экземплярах: один — продавцу, второй — покупателю, а третий относят в ГИБДД для постановки на учет. Следует помнить, что регистрация автомобиля является платной услугой, перед посещением ГИБДД придется заплатить госпошлину.

Кому подарки?

Акт дарения движимого имущества, в отличие от недвижимости, не подлежит государственной регистрации. Заключить сделку можно и в устной форме, если стороны доверяют друг другу и не ожидают подвоха.

Исключением из правил, когда письменный договор обязателен, является получение подарка стоимостью свыше 3000 рублей от юридического лица. Еще один вариант: обещание подарить вещи в будущем.

Временное пользование

Имущество передают в аренду на основании договора. Составить документ можно на основании типового договора, прописав нюансы конкретной договоренности:

- возможность передачи имущества в субаренду;

- осуществление модернизации;

- покрытие эксплуатационных расходов;

- размер и сроки перечисления арендной платы;

- условия досрочного расторжения договора.

Стороны, прежде чем составить письменное соглашение, обязаны обсудить условия, на которых будет происходить аренда движимого имущества. Если формулировка положений договора вызывает затруднения, то лучше обратиться к юристу.

Почему возникают неясности при классификации имущества

Разделение имущество на движимое и недвижимое в современной России возникло после внедрения приватизации — первое определение появилось в ГК РФ в 1994 году. Термины ввели, чтобы выделить объекты (обычно дорогостоящие), о существовании и владельцах которых государство должно быть в курсе. Сделки с такими объектами проводятся по специальной процедуре.

Правда, определение недвижимого имущества было не самым удачным. Потому что как недвижимость стали регистрировать всё подряд: столбы, заборы, навесы, скамейки, асфальтовое покрытие и т.п.. В связи с этим определение недвижимого имущества в законодательстве несколько раз дополняли и уточняли.

Сейчас, помимо объектов, прямо перечисленных в законе (как, например, воздушные и морские суда), чаще всего используют следующие отличительные признаки характерные для недвижимости:

- связь объекта с землёй, о которой сказано в законодательстве. Определяют её на основании прочности, учитывают естественные свойства объекта, его характеристики, наличие коммуникаций. Если объект можно «безболезненно» переместить на другое место, то он не относится к недвижимости (например, металлический гараж, навес, резервуар и т.п. — движимое имущество);

- рассматривается, может ли спорная вещь выступать в качестве отдельного объекта гражданского права и есть ли у неё самостоятельные свойства (по сравнению с объектом исключительно вспомогательного назначения). Например, сложно представить, что асфальтовое покрытие на участке имеет значение само по себе, отдельно от участка. По сути асфальт, несмотря на то, что связан с землёй, является элементом благоустройства и не может рассматриваться самостоятельно;

- учитывается анализ результатов арбитражных споров (в частности ФНС в письме от 28.08.19 г. рекомендует изучать решения суда по таким объектам: , , ограждение, подстанция;

- прямое указание закона — как, например, воздушные и морские суда.

Споры о том, какое имущество признается недвижимым, возникают до сих пор. Если у объекта есть особенности, которые приводят к разночтениям в классификации, следом за ними неизбежны проблемы и с государственными органами — чаще всего, с налоговой инспекцией. В таких случаях окончательное решение принимает суд. Вот несколько примеров:

Движимое имущество: суть определения

Рассматриваемый вопрос имеет высокую важность для начинающих бизнесменов, поскольку от классификации имущественных объектов зависит конечная сумма налогообложения. В сто тридцатой статье Гражданского законодательства приводится подробное описание различий между недвижимыми и движимыми ценностями

К первой категории относятся земельные участки. Здесь нужно выделить тот факт, что все активы прочно взаимосвязанные с землей, входят в состав группы недвижимых материальных ценностей. Это объясняется тем, что транспортировка и перемещение подобных конструкций приносит ущерб их характеристикам.

Следует отметить, что из данного правила существует ряд исключений. К группе недвижимых ценностей относится ряд активов, требующих обязательной регистрации в государственных инстанциях. К этой категории относятся космические конструкции, яхты и лайнеры, а также вертолеты. К группе движимого имущества относятся все активы, которые не вошли в вышеописанную группу. В состав этой группы входят даже акции, облигации и наличные средства. Главной особенностью активов, входящих в состав этой группы, является отсутствие необходимости обязательной регистрации прав на владение объектом.

Нужно выделить тот факт, что в действующих законах используется расплывчатая формулировка движимых объектов. Именно поэтому часто возникают споры о том, какие активы облагаются налогом. В качестве примера можно привести различные коммуникационные сети в виде системы водоснабжения, подачи электроэнергии и канализацию. Некоторые люди считают, что все вышеперечисленные объекты являются составной частью помещения и относятся к группе движимых ценностей. Данное мнение подтверждается тем, что подобные сооружения не нуждаются в государственной регистрации.

Несмотря на все вышеперечисленные особенности данных активов, все объекты коммуникационных сетей относятся к категории недвижимости. Согласно триста восемьдесят четвертому Федеральному Закону, каждое здание является единой системой, в состав которой входят различные конструкции. Это означает, что перемещение канализации, системы электроснабжения и других инженерных коммуникаций может нанести определенный ущерб целостности сооружения. Именно поэтому все вышеперечисленные конструкции относятся к категории недвижимости, подлежащей обложению налогом.

Критерии отнесения имущества к движимому. Отличия движимого имущества от недвижимого

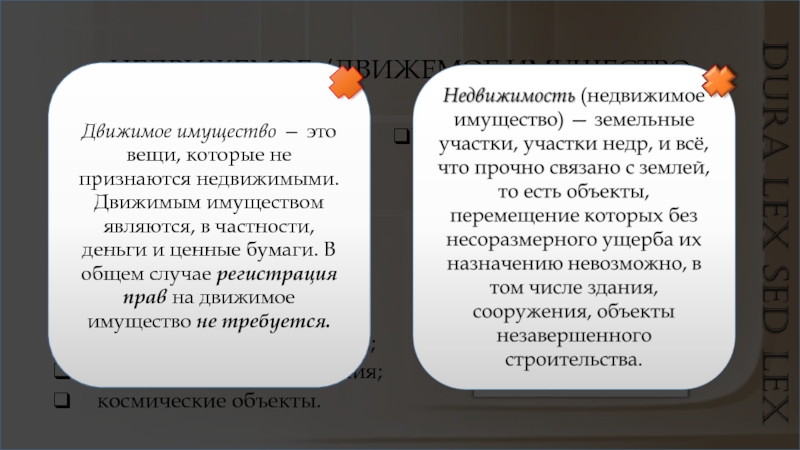

1) Прочная связь с землей. Критерием отнесения имущества к движимому является прочная связь с землей. Суть его заключается в следующем: если имущество можно переместить без несоразмерного ущерба его назначению, то оно движимое, если нельзя – недвижимость.

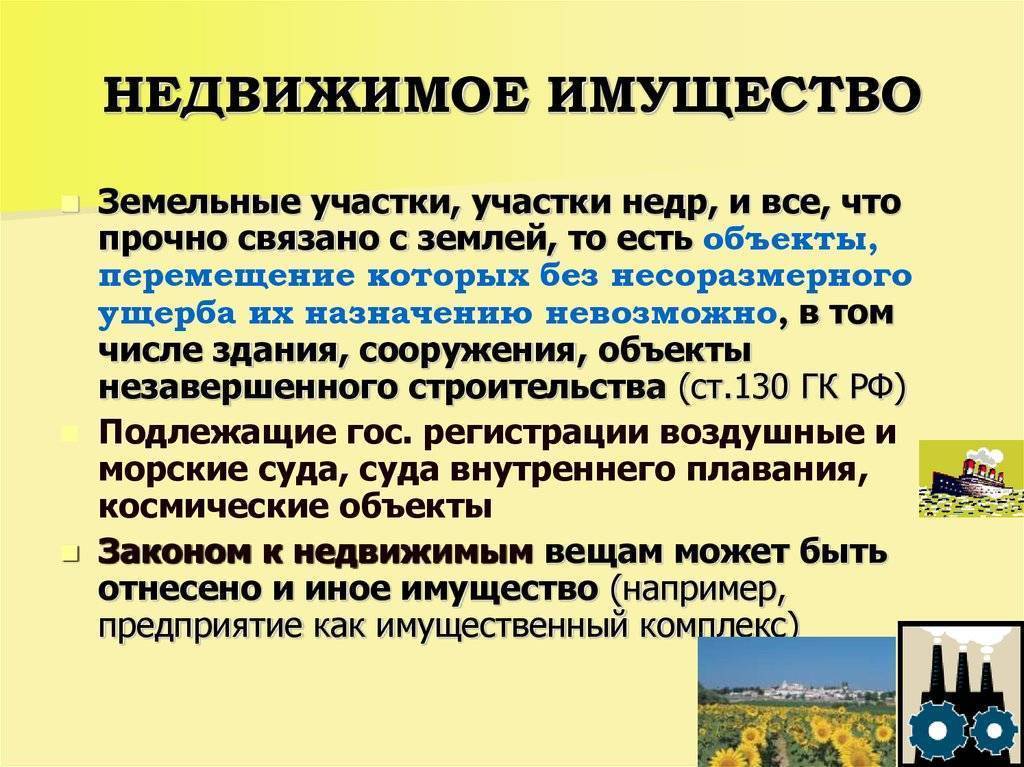

Статья 130 ГК РФ прямо называет объекты, относящиеся к недвижимому имуществу: земельные участки, участки недр, здания, сооружения, объекты незавершенного строительства, жилые и нежилые помещения, машино-места.

Вместе с тем, некоторые виды имущества, несмотря на отсутствие прочной связи с землей и простоту их перемещения, относятся к недвижимому имуществу в силу прямого указания закона. Речь идет о воздушных и морских судах, судах внутреннего плавания (абз. 3 п. 1 ст. 130 ГК РФ).

2) Индивидуальная определенность. Движимое имущество может быть индивидуализировано, например, предметом сделки может являться конкретный автомобиль, произведение искусства (картина, рукопись, скульптура). Но движимое имущество не всегда индивидуально определено. Например, предметом сделки может быть 10 килограммов муки, 10 тонн сахарной свеклы или 100 тонн ячменя. Наличие дополнительных критериев к сортам и качеству указанной продукции не будет свидетельствовать об индивидуальной определенности имущества, являющегося предметом договора. Недвижимость же всегда определена четко (например, у здания есть в том числе адрес, кадастровый номер и технические характеристики – площадь, этажность и др.).

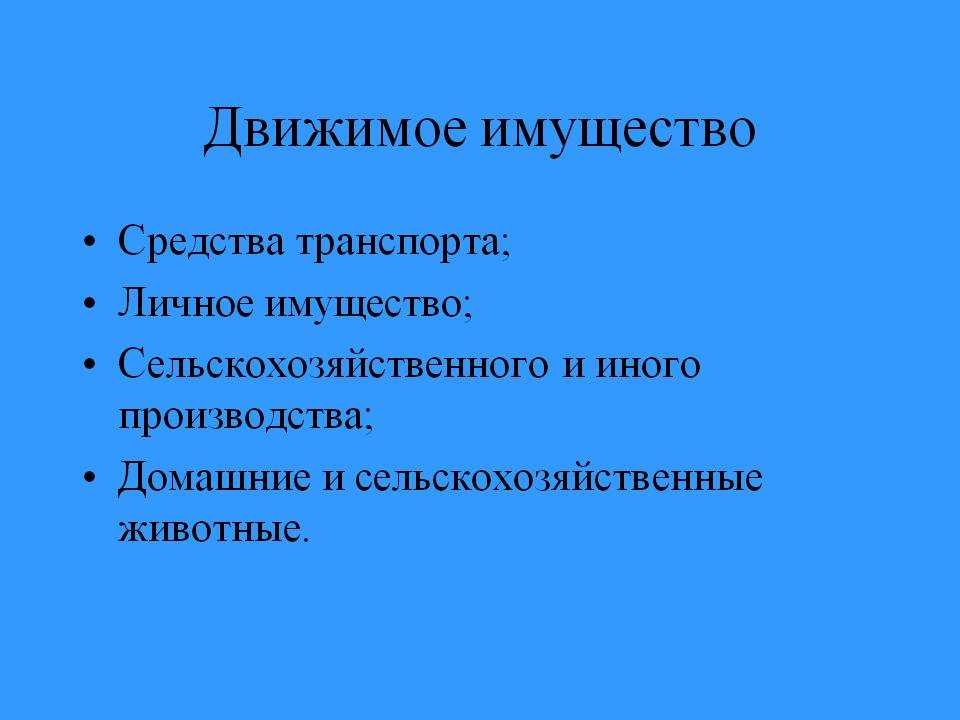

Например, к движимому имуществу относятся:

- транспортное средство. Транспортные средства не отнесены законом к объектам недвижимости, в связи с чем относятся к движимому имуществу. При отчуждении транспортного средства право собственности у приобретателя возникает согласно общему правилу – в момент передачи транспортного средства. При этом регистрация транспортных средств носит учетный характер и не служит основанием для возникновения на них права собственности. Отсутствуют в законодательстве и нормы о том, что у нового приобретателя транспортного средства по договору не возникает на него право собственности, если прежний собственник не снял его с регистрационного учета (“Обзор судебной практики Верховного Суда Российской Федерации N 2 (2017)” (утв. Президиумом Верховного Суда РФ 26.04.2017).

- рекламная конструкция, размещенная на земельном участке, несмотря на прочную связь с землей является движимой вещью, поскольку рекламная конструкция всегда устанавливается на определенный срок и демонтируются (перемещаются) без несоразмерного ущерба назначению их как технических средств. При демонтаже рекламной конструкции (движимой вещи) ее собственник лишается не своего имущества в виде рекламной конструкции, а места, на котором такая конструкция была установлена (Постановление Президиума Высшего Арбитражного Суда Российской Федерации от 16.11.2010 N 8263/10; Постановление Президиума ВАС РФ от 15.07.2014 N 5798/14 по делу N А50-6337/2013).

- государственные награды РСФСР и СССР являются движимым имуществом (Письмо Росимущества от 24.08.2017 N 06/33327ж).

Не относятся ни к движимому, ни к недвижимому имуществу:

- ограждение, колодец, асфальтовое покрытие, инженерная инфраструктура судебная практика зачастую вообще не признает ни движимыми, ни недвижимыми вещами. Эти объекты не имеют самостоятельного значения, поэтому их рассматривают как принадлежность вещи или как вспомогательную (составную) часть недвижимой вещи. Для отнесения вещи к движимому или недвижимому имуществу, данная вещь должна быть отдельным объектом гражданского оборота, следовательно, такой объект может являться и объектом гражданских прав, имуществом, вещью (ст. 128, п. 2 ст. 130 ГК РФ).

- имущество, являющееся частью имущественного комплекса. Если движимые вещи включаются в качестве составной части в имущественный комплекс (например, предприятие), относящийся к недвижимости, то они автоматически на период подобного включения утрачивают качество движимого имущества.

Лизинговый объект и под аренду

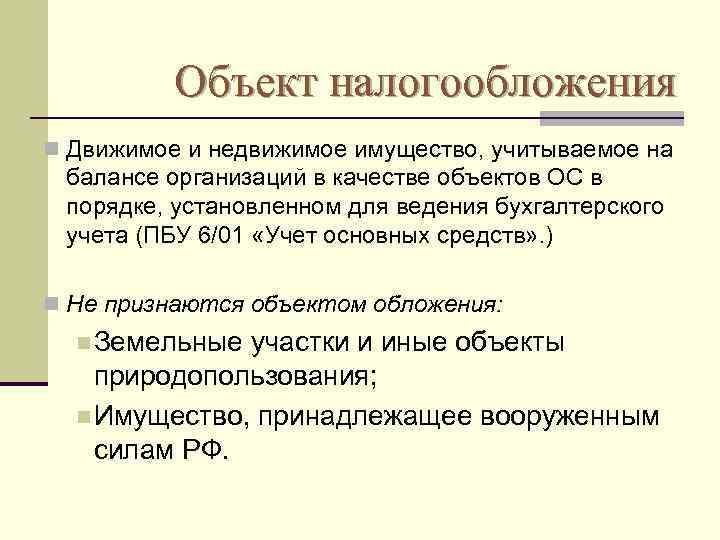

Согласно статье 374 Налогового Кодекса РФ, от налога на имущество освобождены движимые объекты, которые будут переданы в лизинг. Этим льготным правом может воспользоваться либо лизингополучатель, либо лизингодатель, это зависит от того, на чьём балансе обозначено основное средство.

Также стоит понимать, что решение о том, кто будет ставить предмет лизинга на личный баланс решают совместно лизингополучатель и лизингодатель. Если данное имущество окажется на балансе лизингодателя, ему придётся оплатить налог на имущество. То же самое касается второй стороны соглашения.

Льготами также можно воспользоваться при передаче имущества во временное пользование. Оно относится к основным средствам и будет отображено бухгалтерском учёте как материальная ценность или вложение.

Налогообложение

Дискуссии, связанные с определением статуса собственности, нередко продолжаются и вопросами, касающимися налоговой сферы. В частности, нужно ли сдавать декларацию по налогу на имущество если оно движимое.

Исчерпывающий ответ на этот вопрос можно найти в ст. 256 и 258 НК РФ. В документе указано, что налогом на прибыль облагается, в том числе имущество и основные средства, право на владение которыми необходимо регистрировать в государственных органах.

Из этого следует, что движимая собственность не подлежит налогообложению. Однако, это говорит и о необходимости точного определения статуса объекта. В случае заблуждения владельца, относительно того, к какой категории относится объект, могут возникнуть неприятности юридического характера.

2. Материальное и нематериальное имущество

Материальная собственность — это право владения имуществом, выраженным в вещах. В эту категорию собственности входят все зримые и осязаемые объекты. Дом, участок земли, транспортное средство, велосипед и т.д.

Далее этот тип подразделяется на две категории: движимое и недвижимое имущество и персональное и реальное имущество.

Собственность, выраженная в правах — это право владения нематериальными благами. Юридически защищенные нематериальные блага или интересы, которые нельзя потрогать или пощупать, но которые имеют определенную ценность. Ее также называют традиционной и интеллектуальной собственностью.

Например, патенты, авторские права, торговые марки и т.д.

Непостоянная собственность также классифицируется на два типа. Это jura in re propria над материальными вещами (патенты, авторские права, торговые марки и т.д.), так и над нематериальными — аренда, ипотека, сервитуты и др.

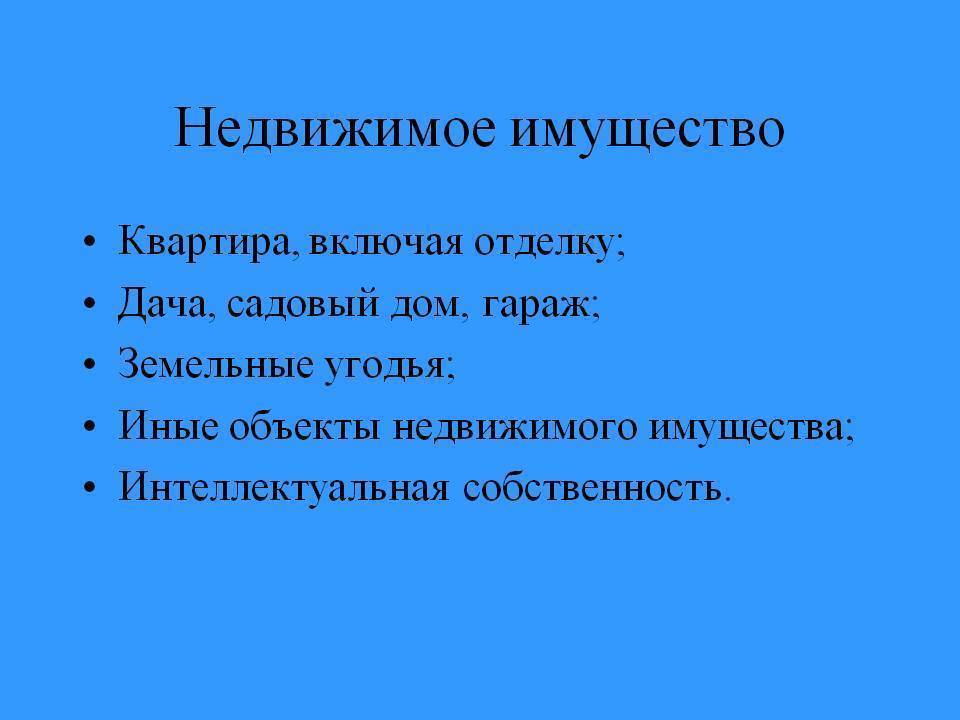

Недвижимое имущество

Права собственности на все объекты, входящие в рассматриваемую категорию, имеют особую устойчивость и подлежат обязательной государственной регистрации. В соответствии с юридическими источникам к данному виду собственности относятся:

- земельные участки;

- сооружения, находящиеся в непосредственной связи с землей (дома, сооружения, здания, объекты);

- самолеты, вертолет;

- космические объекты;

- суда, подводные лодки;

- объекты, вмонтированные в здания и сооружения, снять которые невозможно без нанесения повреждений зданию;

- внутренние коммуникации (водопроводная, канализационная, электрическая и другие сети и системы).

К примеру, здания и сооружения могут быть в собственности у физического или юридического лица, но недра, водоемы, все подземное пространство, в том числе и полезные ископаемые, являются собственностью государства. Соответственно, покупке, продаже, обмену или дарению подлежат только сами сооружения.

Такие объекты, как морские и воздушные суда попали в эту категорию, ввиду своей высокой стоимости необходимости усложнения процедур, связанных с их оборотом.

Особо ценное имущество

В целом, имущество, представляющее особую ценность, имеет отдельную классификацию, в соответствии с которой, особо ценное движимое имущество это:

- любое имущество, стоимость которого выше законодательно определенных показателей. Для госучреждений эта сумма составляет от 200 до 500 тыс. рублей, для бюджетных и муниципальных организаций — от 50 до 500 тыс. рублей;

- прочее имущество, наделенное определяющей ролью, для ведения профильной деятельности этими организациями;

- любое имущество, отчуждение которого предполагает строго соответствие процедурам, регулируемым законами и правовыми актами. К примеру, к таковому относится государственный музейный фонд.

Для присвоения статуса недвижимого имущества, зданиям и сооружениям необходима не только физическая связь с почвой. Помимо этого, требуется соблюдение процедуры согласования и получение разрешительных документов перед началом строительства. Также, необходимо наличие коммуникаций.

Наличие одного лишь фундамента не может являться достаточным основанием для признания объекта недвижимым имуществом, что нередко пытаются сделать владельцы торговых и других объектов, не оформленных по закону.

Возникновение права собственности на какой-либо недвижимый объект, начинается с момента его официального оформления. Исключением является так называемая приобретательная давность. Термин закреплен в ГК РФ и является одним из оснований возникновения прав собственности. Такое право получат лица или организации, добросовестно и непрерывно владеющие имущество на протяжении условленного времени.

Срок приобретательной давности для движимого и недвижимого имущества соответственно составляет 5 и 15 лет. Данное юридическое явление имеет ряд особенностей. К примеру, арендатор здания или жилой площади не может стать полноправных собственником, даже при условии длительной аренды.

Как установить вид имущества?

Определения движимого имущества в законодательстве не содержится. Поэтому отталкиваться придется от противного: любой предмет, который нельзя отнести к недвижимому, следует считать движимым.

Недвижимостью являются объекты, непосредственно связанные с землей. Перемещение такого имущества может нанести ему непоправимый ущерб. К недвижимости относят: земельные участки; жилые здания; производственные сооружения; морские и речные суда; космические объекты.

Материальные ценности, которые можно перемещать без особого вреда, причисляют к движимому имуществу:

- промышленное оборудование;

- скот;

- транспортные средства;

- деньги;

- ценные бумаги и прочее.

Классификация имущества не всегда бывает очевидной. Например, лесные угодья — это недвижимость, а спиленный лес-кругляк переходит в разряд движимости.

Признаки недвижимости

- объект подлежит государственной регистрации;

- имеются разрешения на строительство и ввод в эксплуатацию;

- отвечает признакам части в составе единого комплекса:

- не имеет самостоятельного хозяйственного назначения, служит для обслуживания недвижимого объекта;

- не может быть продана отдельно (следует судьбе главной вещи);

- отделение части нарушает существенные свойства вещи и препятствует функционированию единого комплекса (несоразмерный ущерб назначению).

Определение и критерии недвижимого имущества даны в:

- Гражданском кодексе (ст. 130 ГК РФ);

- Федеральном законе от 30.12.2009 N 384-ФЗ «Технический регламент о безопасности зданий и сооружений»;

- Градостроительном кодексе (ст. 1 ГрК РФ, ст. 51 ГрК РФ, ст. 55 ГрК РФ);

- Общероссийском классификаторе основных фондов ОК 013-2014 (СНС 2008), утвержденным приказом Росстандарта от 12.12.2014 N 2018-ст.

(Письмо ФНС РФ от 30.07.2019 N БС-4-21/14997)

Документы-обоснования квалификации объекта:

- документы технического учета или технической инвентаризации объекта в качестве недвижимости;

- разрешение на строительство и (или) ввод в эксплуатацию;

- проектная или иная документация на создание объекта и (или) о его характеристиках;

- заключение независимого эксперта;

- решение суда.

(Письмо ФНС РФ от 02.08.2018 N БС-4-21/14968@)