Обязательства сверх лимита

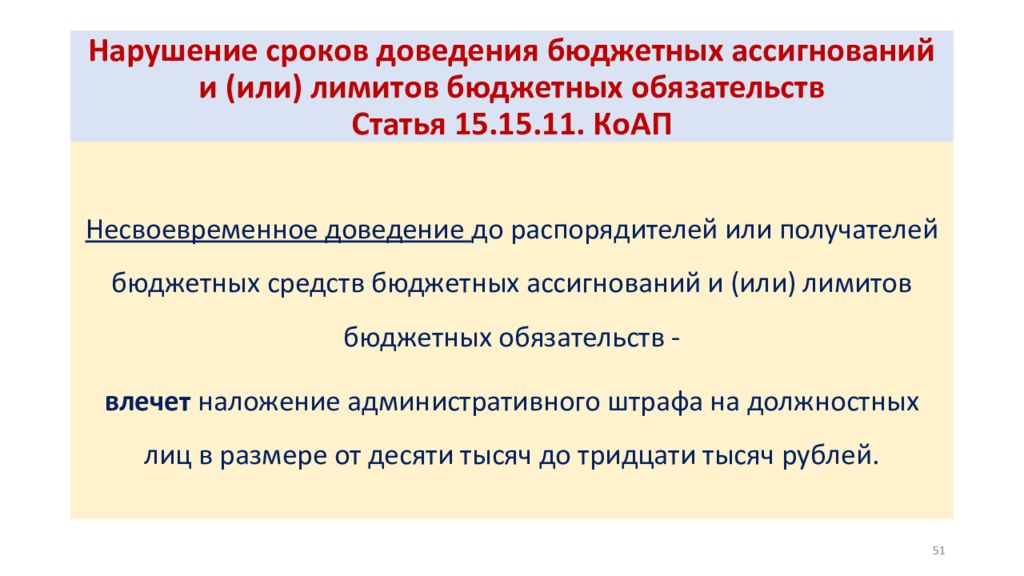

В режиме дефицитного финансирования частыми стали нарушения законодательства в части превышения лимитов. Принятые БА сверх доведенных ЛБО грозят учреждению штрафом от 20 000 до 50 000 рублей (ст. 15.15.10 КоАП РФ), к тому же такая сделка может быть признана недействительной и расторгнута на основании п. 5 ст. 161 БК РФ.

Избежать нарушений законодательства позволит грамотное планирование и эффективное управление расходами. Например, чтобы не попасть под штрафные санкции, учреждению достаточно внести изменения в действующий план финансово-хозяйственной деятельности и план-график, перераспределив ассигнования. Аналогичные действия должны провести и казенные учреждения, однако изменения следует внести в смету доходов и расходов в рамках установленных лимитов и в соответствии с БР.

Ассигнования – это государственные денежные средства, которые передаются на выполнение определенного проекта в рамках федерации или региона, а также для осуществления деятельности юридическими лицами. Необходимо сказать, что это два совершенно разных понятия, относящихся к неодинаковым операциям. Так, лимит представляет собой ограничение чего-либо; он достаточно часто используется в экономической среде, например, лимит кассы, когда в кассе на конец рабочего дня должно оставаться денежных средств не более определенного размера.

Лимиты бюджетных обязательств — это…

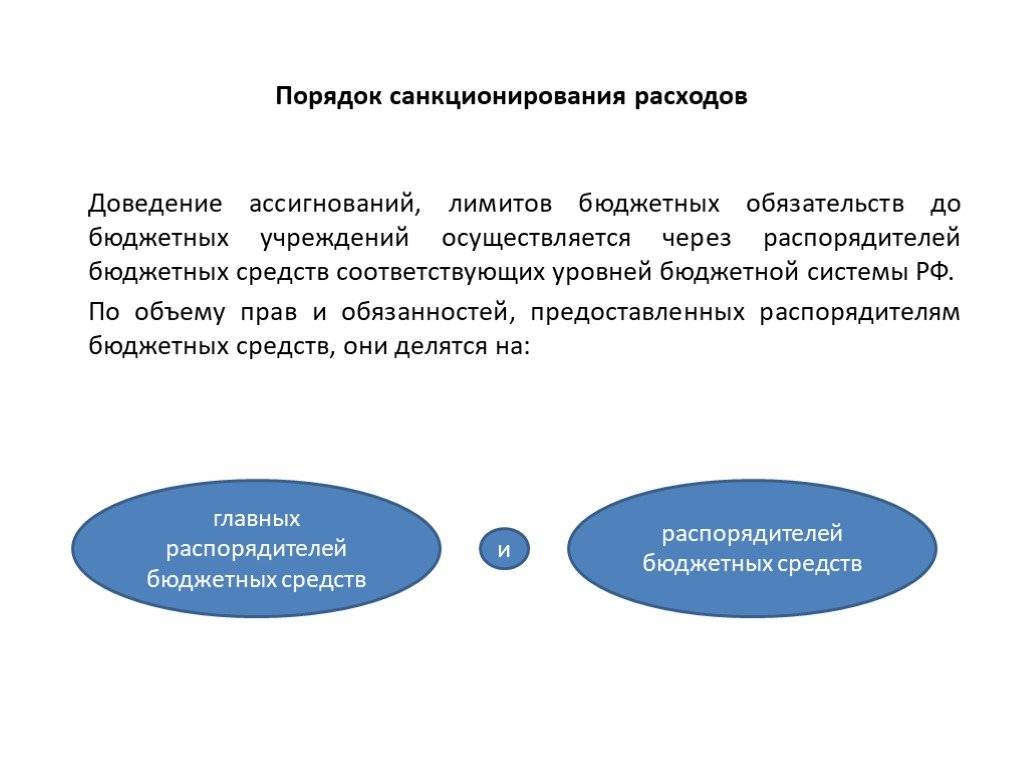

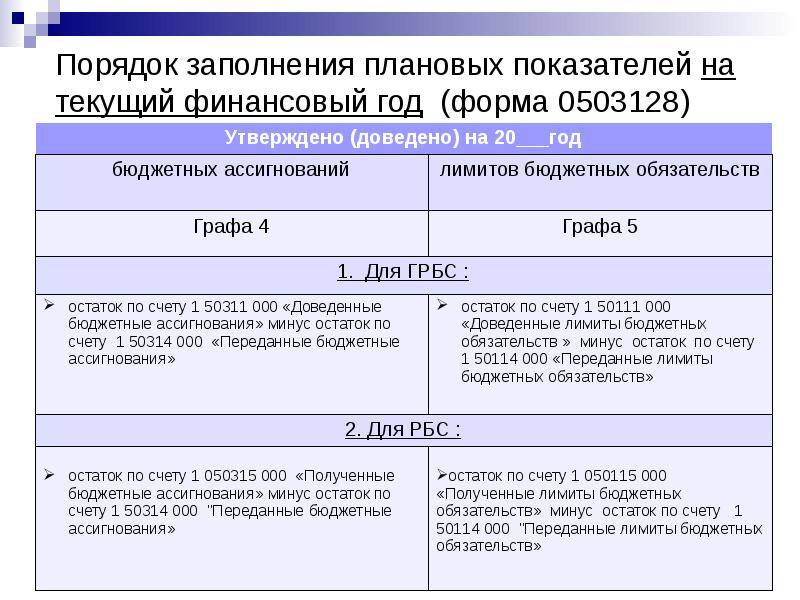

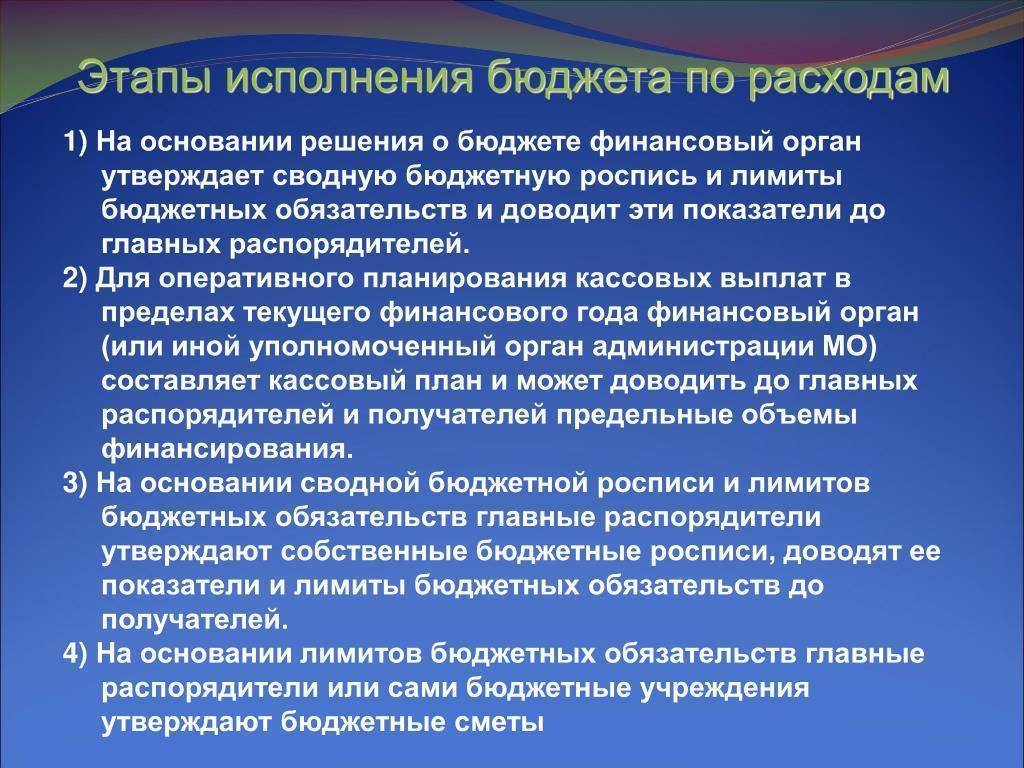

Распределение лимитов учреждений, а также ассигнований по конкретным получателям бюджетных средств — процесс многоступенчатый.

Наибольший объем полномочий здесь имеет Министерство финансов РФ, которое, основываясь на порядке составления и ведения сводной росписи федерального бюджета:

- устанавливает и направляет в Федеральное казначейство лимиты для главных распорядителей;

- в рамках реализации исключительных полномочий утверждает и вносит изменения в соответствующие лимиты.

Следующий по объему полномочий в части распределения лимитов субъект бюджетного процесса — главный распорядитель. Он может быть представлен вышестоящей структурой федерального, регионального ведомства или, к примеру, муниципального образования. Главный распорядитель имеет право распределять лимиты между рядовыми распорядителями. Которые, в свою очередь, могут быть представлены подчиненными вышестоящей структуре ведомства органами, а также отдельными казенными учреждениями.

Наименьший объем полномочий в части обращения с лимитами имеет получатель бюджетных средств. Как правило, это непосредственно учреждение или орган власти, подотчетные главному или рядовому распорядителю. Получатель бюджетных средств осуществляет исполнение бюджетных обязательств в рамках установленного лимита при условии составления и утверждения бюджетной сметы.

Стоит отметить, что государственная структура или учреждение может одновременно иметь статус и распорядителя, и получателя бюджетных средств.

Важная роль в бюджетном процессе принадлежит Федеральному казначейству. Данная структура:

- доводит до главных распорядителей лимиты, которые представлены Минфином;

- доводит до рядовых распорядителей, а также получателей бюджетных средств лимиты, распределенные главными распорядителями.

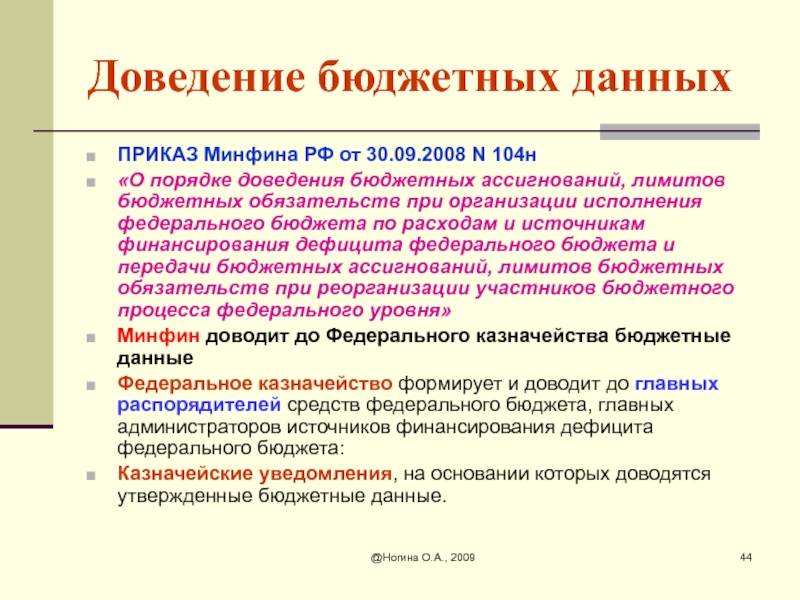

Процедура доведения рассматриваемых лимитов от вышестоящих уровней ведомственных вертикалей до нижестоящих при исполнении федерального бюджета регулируется приказом Минфина РФ от 30.09.2008 № 104н. В свою очередь, распределение лимитов в рамках региональных и местных бюджетов регулируется нормативными актами, принимаемыми на соответствующих уровнях власти.

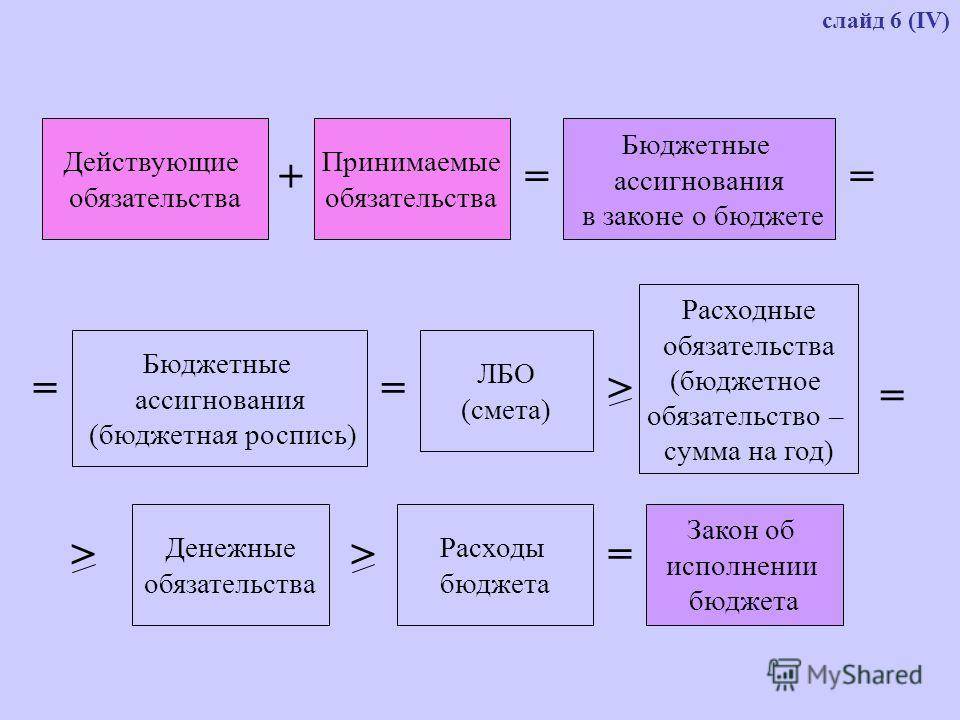

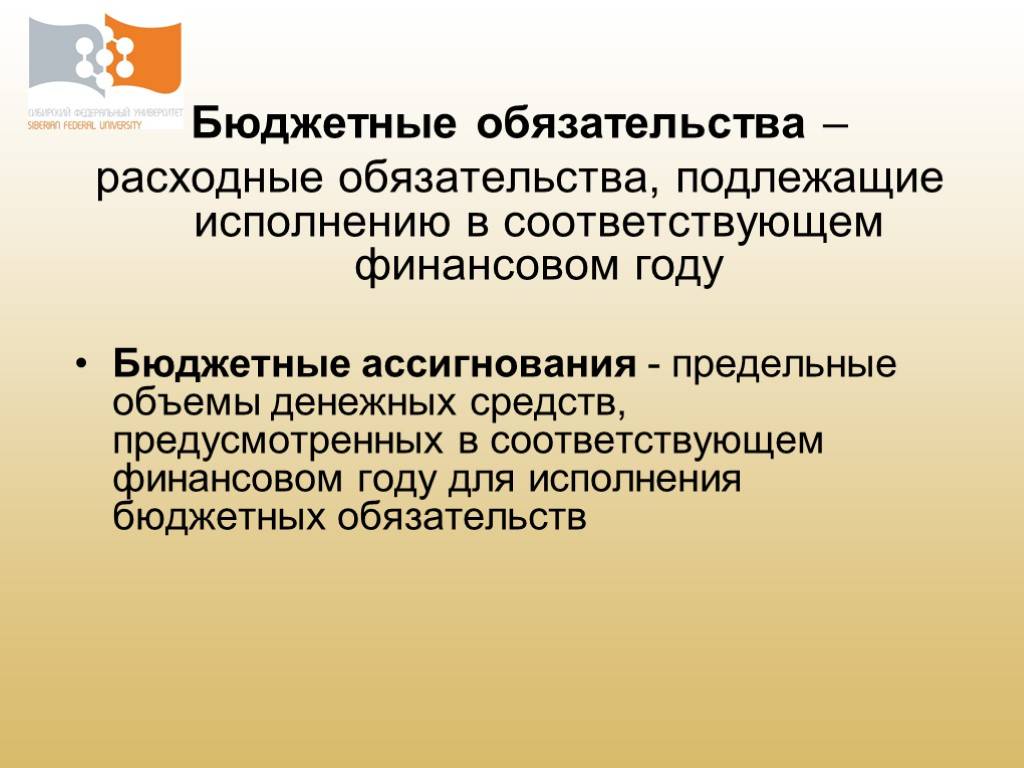

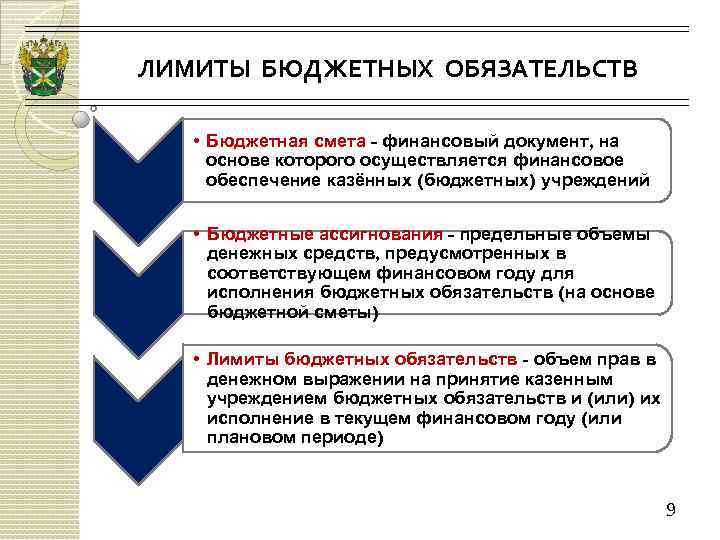

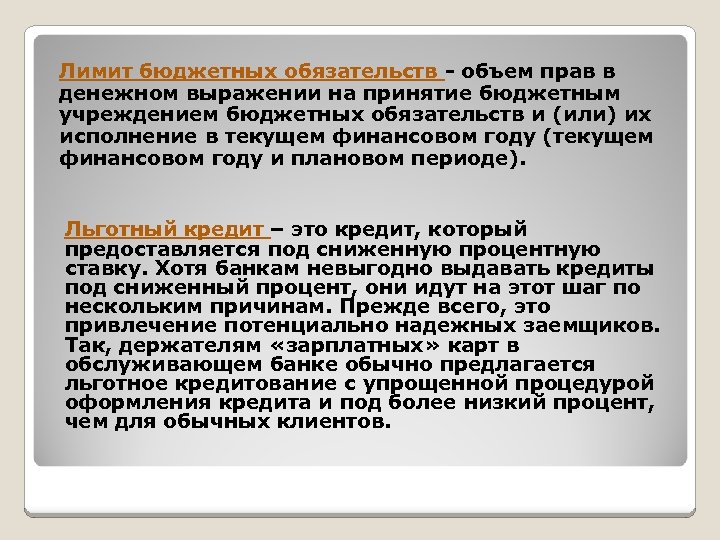

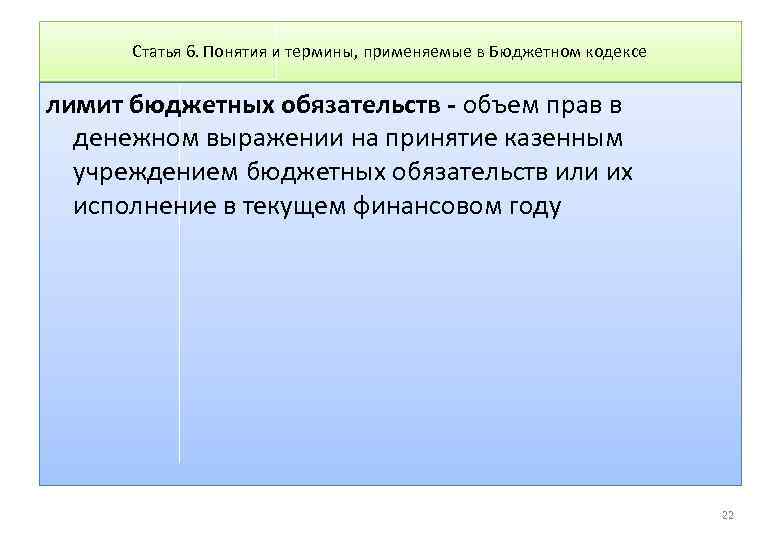

Лимиты бюджетных обязательств — финансовый показатель, установленный БК РФ для казенных учреждений, имеющих статус получателей бюджетных средств. Соответствующие учреждения не могут принимать обязательства, превышающие данные лимиты. Финансовое обеспечение обязательств, реализуемых в рамках лимитов, осуществляется казенными учреждениями за счет получения бюджетных ассигнований.

Узнать больше о бухгалтерском учете в бюджетных учреждениях вы можете в статьях:

- «Правила ведения бухучета в бюджетных организациях»;

- «Типовые проводки по бюджетному учету (примеры)».

- А

- Б

- В

- Г

- Д

- Е

- Ё

- Ж

- З

- И

- Й

- К

- Л

- М

- Н

- О

- П

- Р

- С

- Т

- У

- Ф

- Х

- Ц

- Ч

- Ш

- Щ

- Ъ

- Ы

- Ь

- Э

- Ю

- Я

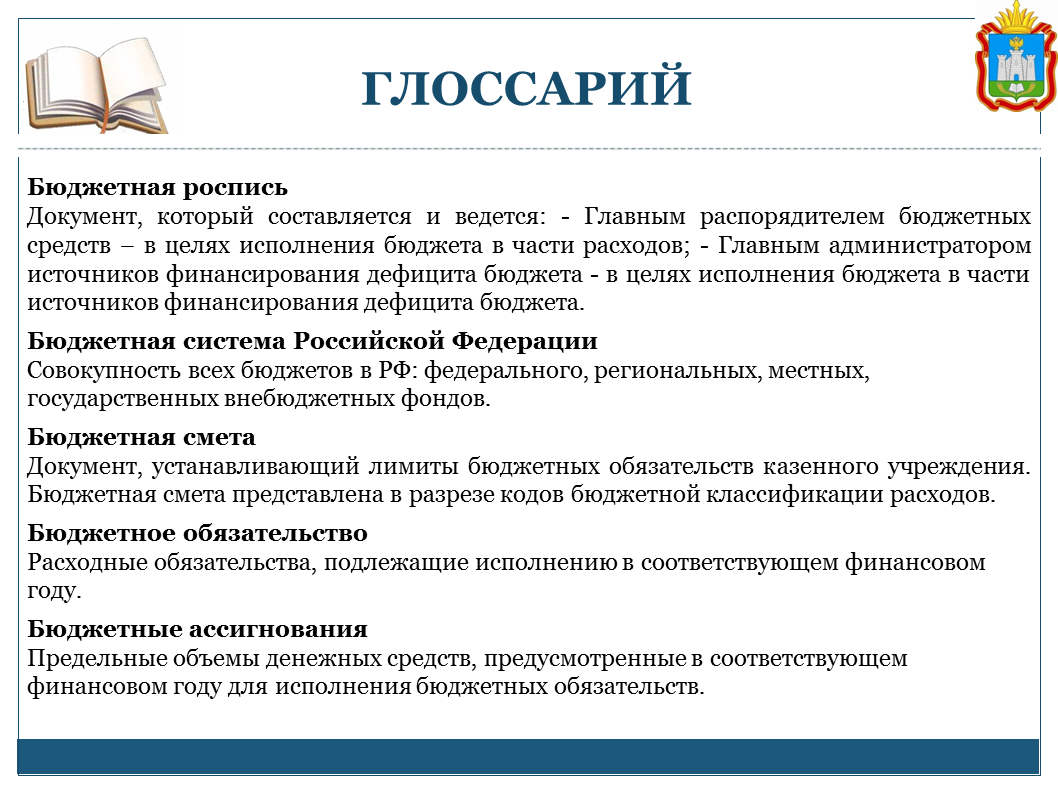

БК

Бюджетная классификация

Бюджетная классификация Российской Федерации является группировкой доходов, расходов и источников финансирования дефицитов бюджетов бюджетной системы Российской Федерации, используемой для составления и исполнения бюджетов, а также группировкой доходов, расходов и источников финансирования дефицитов бюджетов и (или) операций сектора государственного управления, используемой для ведения бюджетного (бухгалтерского) учета, составления бюджетной (бухгалтерской) и иной финансовой отчетности, обеспечивающей сопоставимость показателей бюджетов бюджетной системы Российской Федерации .

Бюджетная классификация Российской Федерации включает:

- классификацию доходов бюджетов;

- классификацию расходов бюджетов;

- классификацию источников финансирования дефицитов бюджетов;

- классификацию операций публично-правовых образований (классификацию операций сектора государственного управления)

Разница между лимитами бюджетных обязательств и бюджетными ассигнованиями

Каждый из нас хотя бы раз пытался спланировать свои траты и сопоставить их с доходами за неделю или месяц, то есть составить свой личный или семейный бюджет. Такое планирование позволяет выявить чрезмерные расходы по отдельным направлениям, перераспределить по более важным.

Также на уровне государства — чтобы обеспечить исполнение всех платежей, выделить и направить часть доходов на развитие, а не только на текущее потребление, формируется бюджет (для страны, региона или города, посёлка, района, села).

Но если личные финансы планируются по собственному усмотрению, то для государства они строятся по строгим правилам — Бюджетному кодексу Российской Федерации (БК РФ).

Создание госбюджета невозможно, если не разобраться в основной терминологии БК РФ, где одними из ведущих тезисов являются лимиты бюджетных обязательств и бюджетные ассигнования.

Лимиты бюджетных обязательств

Лимит — это граница, которую нельзя превышать. В данном случае речь идет о границе для бюджетных расходных обязательств, исполняемых с 01 января по 31 декабря какого-либо года.

Под расходными в свою очередь понимаются обязанности страны, региона или города, посёлка, села или казённого учреждения выплатить средства из казны. Они появляются на основании закона, постановления, указа, договора или соглашения.

То есть подписан президентом указ о выплате материнского капитала за второго ребёнка — появилось расходное обязательство о его выплате. А вот сколько запланировано выплатить в конкретном году — это уже бюджетное. Но их могут брать не только президент или правительство.

Лимиты — это предельная сумма, которую данная организация может получить за год (или 3 года). Нарушение этой границы чревато административным и уголовным преследованием. Поэтому казначейство строго следит, чтоб зарплату платили не больше, чем прописано в таком пределе.

Бюджетные ассигнования

Возвращаясь к определению БК РФ под ними понимают максимальный размер денежных средств, предусмотренных в финансовом году для исполнения обязательств.

В сравнении с личными финансами — это максимальная сумма, которую человек в состоянии потратить исходя из своего дохода (больше просто нет денег, поэтому нельзя запланировать покупку квартиры, если все доходы идут на покрытие текущих обязательных платежей).

Аналогично в бюджете территории: размеры расходов на заработную плату, коммунальные услуги, строительство, ремонт и прочие цели называются ассигнованиями.

Они выделяются учреждениям, другим юридическим лицам, идут на социальное обеспечение (на поддержку физлицам), выплаты по судебным искам не в пользу государства, межбюджетные трансферты, перечисление другим субъектам.

Сходство лимитов бюджетных обязательств и бюджетных ассигнований

И то, и другое имеет рублёвую форму. То есть когда о них говорят, формулируют «в размере такой-то суммы рублей». Оба понятия используются при формировании закона о бюджете. Допускается пересматривать, менять их в течение года. На этом общие черты заканчиваются, так как это не синонимы, их отличия рассмотрим ниже.

Различия между лимитами бюджетных обязательств и бюджетными ассигнованиями

Выделим следующие критерии:

- На кого распространяются. Лимиты — только на учреждения, тогда как ассигнования — это все деньги державы, идущие на расходы. Для сравнения, все траты семьи-государства можно назвать ассигнованиями, а вот ребенок-учреждение имеет также свои финансы, но лимитированные родителями.

- Документ-основание. Пределы-лимиты спускаются казённому учреждению сверху, структурой, его создавшей, в виде документа — бюджетной сметы. Она фиксирует не только общую сумму расходов, но и распределение по статьям. Выплаты-ассигнования планируются финансовым органом, принимаются на заседании думы в виде нормативно-правового акта — закона о бюджете.

- Период формирования. Ассигнования выделяются для одного календарного года, тогда как лимиты могут доводиться для одного года или трёх лет.

Очевидно, что понятие ассигнований обширнее, чем лимиты, так как первое — это деньги, которые перечисляются из казны на разные цели организациям и физическим лицам, а второе — это максимально допустимые расходы, которые позволено тратить казённому учреждению.

Финансирование деятельности казенного учреждения.

Заключать контракт под нулевые лимиты нельзя. Казначейство не подпишет акт проверки ЛБО с договорами, заключенными с превышением.

ПОФ и лимиты — это разные понятия: ЛБО — это сумма, на которую принимают бюджетные обязательства (контракты, договоры). А ПОФ — фактическое количество денег, которое вправе потратить учреждение.

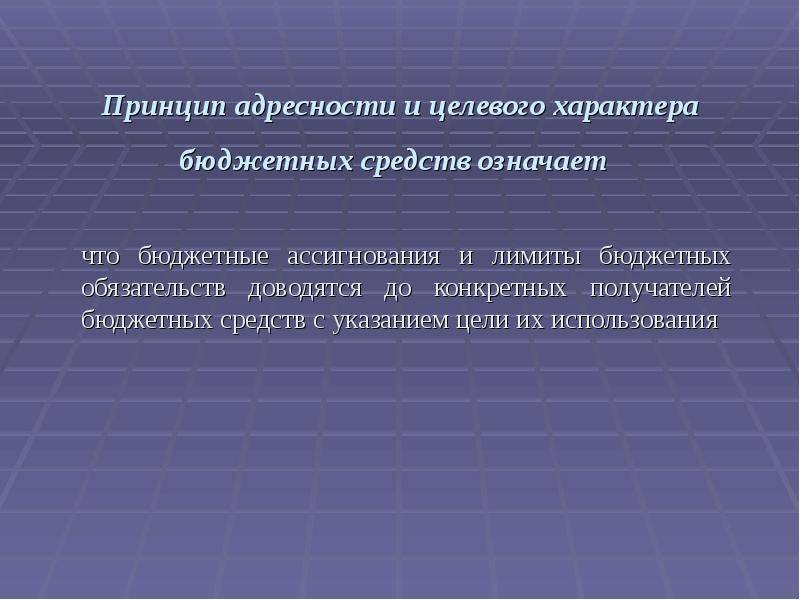

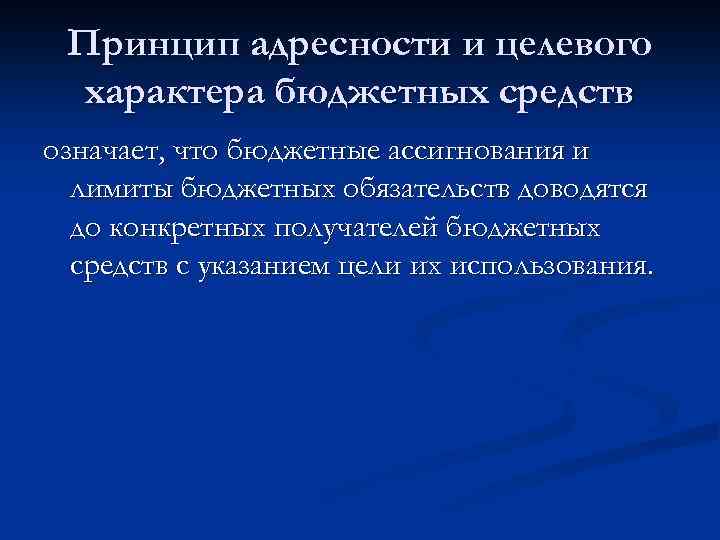

Лимитные бюджетные показатели применяются для казенных учреждений. Они не относятся к прочим организациям госсектора. Говоря по-простому, лимиты бюджетных обязательств, или ЛБО в бюджете, — это количество денег, которое учреждение вправе израсходовать на госзакупки, налоги, взносы, зарплату и прочие обязательные платежи работникам (ст. 6 БК РФ).

Орган имеет право отказать получателю в исполнении обязательств при наличии:

- Несоответствия заявленных расходов доведенным обязательствам по статьям.

- Отсутствии ассигнований по установленному лимиту.

- Выявления нарушений положений бюджетирования, например, оплаты договоров, не участвующих в тендере.

- При наличии расхождений между полученными ассигнованиями и утвержденной распорядителем сметой доходов и расходов. Ситуация часто возникает при расходовании ассигнований, полученных от внебюджетной деятельности и также регулируемых сметой.

Процедура доведения рассматриваемых лимитов от вышестоящих уровней ведомственных вертикалей до нижестоящих при исполнении федерального бюджета регулируется приказом Минфина РФ от 30.09.2008 № 104н. В свою очередь, распределение лимитов в рамках региональных и местных бюджетов регулируется нормативными актами, принимаемыми на соответствующих уровнях власти.

Следующий по объему полномочий в части распределения лимитов субъект бюджетного процесса — главный распорядитель. Он может быть представлен вышестоящей структурой федерального, регионального ведомства или, к примеру, муниципального образования. Главный распорядитель имеет право распределять лимиты между рядовыми распорядителями.

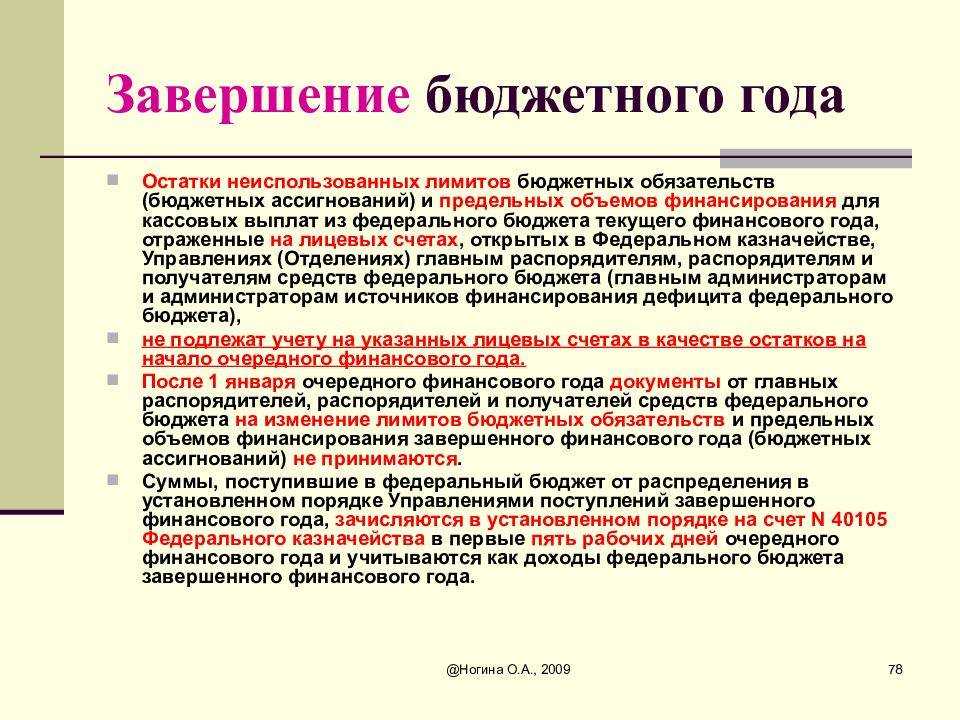

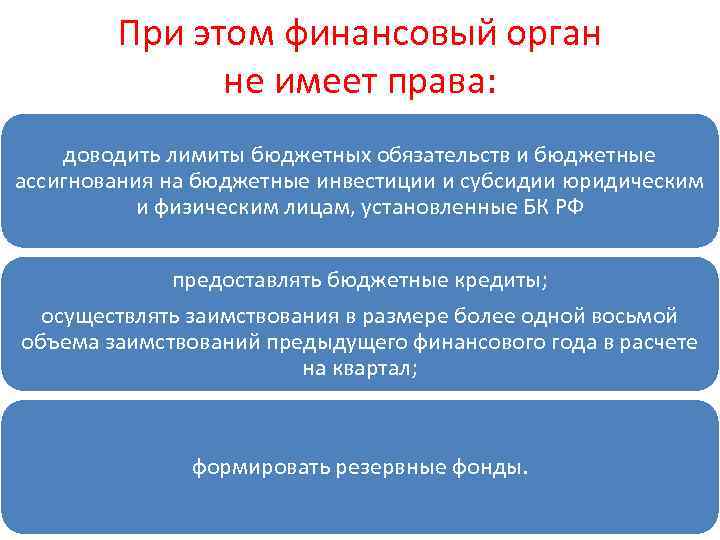

Изменения бюджетных данных отражаются на лицевых счетах главных распорядителей средств федерального бюджета и (или) главных администраторов источников финансирования дефицита федерального бюджета.

Будет ли каждый такой случай превышения лимита считаться самостоятельным правонарушением, за каждое из которых будет применяться отдельная ответственность в виде штрафа?

Схема планирования бюджетных ассигнований происходит следующим образом:

- Министерство финансов формирует сводный информационный материал о бюджетных ассигнованиях в следующем году и направляет его на рассмотрение в Управление делами Президента РФ, а также в Государственную думу, Совет федерации, Верховный суд РФ, Конституционный суд РФ, Счетную палату РФ.

- При возникновении разногласий формируется подкомиссия по планированию бюджетных ассигнований, решение которой носит рекомендательный характер.

- Если остались несогласованные вопросы, то результаты работы выносятся на Правительственную комиссию по бюджетным проектировкам, где и принимается окончательное решение.

Как принимать бюджетные и денежные обязательства?

Реализация бюджетных и денежных обязательств в казенных учреждениях проходит в несколько этапов.

Бюджетные обязательства принимаются в пределах ЛБО и (или) бюджетных ассигнований путем заключения государственных (муниципальных) контрактов, а также иных договоров с физическими и (или) юридическими лицами, индивидуальными предпринимателями, или заключенными в соответствии с законами, иными нормативно-правовыми актами, соглашениями (ст. 162, п. 3 ст. 219 БК РФ). Поэтому основаниями для принятия бюджетных обязательств, например, являются такие документы как: заключенный контракт, договор, авансовый отчет, расчетная ведомость, расходный кассовый ордер на выдачу подотчетных средств и т.д.

Денежные обязательства, как правило, появляются после того, как учреждение принимает бюджетные обязательства. Однако порядок возникновения денежных обязательств может варьироваться в зависимости от положений учетной политики казенного учреждения. Иногда денежное обязательство может быть принято перед бюджетным. Денежные обязательства принимаются по факту появления условий, которые требуют от учреждения выполнить принятые бюджетные обязательства. Основания для принятия: акт выполненных работ, оплата аванса поставщику, товарная накладная, платежная ведомость, счет-фактура и иные документы, подтверждающие факт возникновения денежных обязательств.

Таким образом, в рамках формирования учетной политики казенного учреждения должен быть определен перечень документов — оснований для отражения принятых обязательств на счете 502 00 «Обязательства» (п. 318 Инструкции N 157н). В данный перечень могут быть включены документы, не относящиеся к первичным (счета, универсальные передаточные документы, приказы о направлении в командировку и т.п.). При разработке перечня можно учесть, в частности, положения Приложения N 4.1 к Приказу Минфина России от 30.12.2015 N 221н.

Предположим, в декабре текущего года до учреждения доводят ЛБО на следующий финансовый год. Затем учреждение принимает бюджетные обязательства в следующем порядке:

- по статьям, на которые не требуется заключать контракты, на основании доведенных лимитов;

- по статьям, на которые требуется заключить контракты, по стоимости этих контрактов

После этого учреждение может перейти к исполнению бюджетных и денежных обязательств.

Что такое лимиты бюджетных обязательств

ОФ содержат максимальную сумму, которую в определенном периоде имеет право потратить ГРБС и ПБС. Будет ли это сумма по определенной классификации или просто общая сумма без разбиения по статьям расходов, решает ФО.

При организации исполнения бюджета в современных условиях используются две схемы работы по учету объемов финансирования на лицевых счетах: активная и пассивная. При «активной» схеме работы объемы финансирования выделяются на лицевой счет и блокируют деньги на расчетном счете бюджета. То есть если выделены ОФ на конкретного ПБС, то деньги под эти ОФ резервируются и на расчетном счете бюджета, другой ПБС взять эти деньги не вправе.

При пассивной схеме работы выделение ОФ не блокирует средства на расчетном счете бюджета. Эта схема позволяет обеспечить большее количество ПБС денежными средствами в нужное время.

Дата добавления: 2013-12-12; Просмотров: 4413; Нарушение авторских прав?;

Рекомендуемые страницы:

Особенности применения

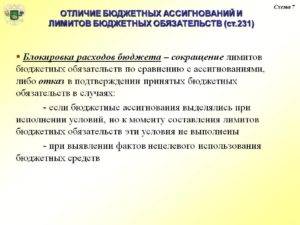

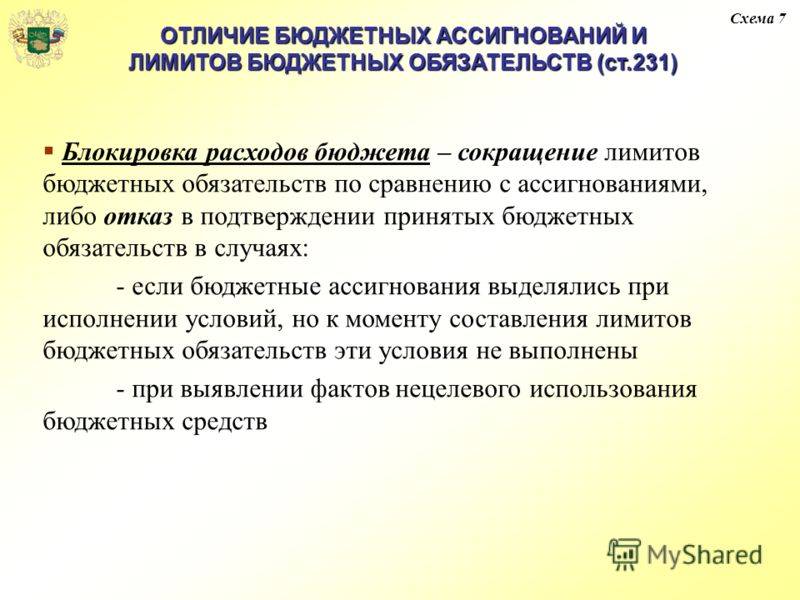

ЛБО непостоянный показатель и может быть скорректирован исполнительным органом ключевого распорядителя. При этом пересмотр допустимо осуществлять как в сторону увеличения, так и наоборот, сокращения. Не исключена возможность и блокировки зачислений.

Получатель может производить изменения показателей, если имеет место недостаток или отказ от обязательств, а также при денежном приходе свыше утвержденных, что случается, если были поступления внебюджетных или доп.бюджетных ассигнований. Сверхлимитные доходы требуется утвердить у распорядителя. Если в 15-дневный срок от дня обращения получателя поступления сверх нормы не пройдут утверждение, лимит подлежит индексации по статьям расходов.

Когда имеет место обратное – средств в предписанных пределах недостаточно, чтобы исполнить принятые обязательства, от получателя требуется подать заявку распорядителю. Обращение сопровождается предоставлением ряда документов:

- контракты и накладные или акты, которые подтверждают, что работы, коммунальные и прочие услуги оказаны и содержат цену, но учреждение не расплатилось;

- расчеты сумм, требуемых фактически для выплаты за труд, которые установлены лимитами в недостаточных размерах или требующих пересмотра из-за увеличения штатного расписания;

- бумаги, доказывающие траты в рамках программ, введение которых производилось уже после утверждения обязательств.

При недостатке или избытке средств необходимо согласование

Распорядитель инициирует пересмотр утвержденных ЛБО, если:

- Требуется сокращение расходов бюджета. При этом уменьшение не должно превышать 10% от первоначальной величины.

- Производится перераспределение по расходным статьям. Если таковое имеет место быть, об этом должен быть поставлен в известность получатель. Срок уведомления ограничен, сделать это требуется за 5 и более дней до начала периода. Если срок действия лимита перевалил за половину, то корректировки его размеры не подлежат.

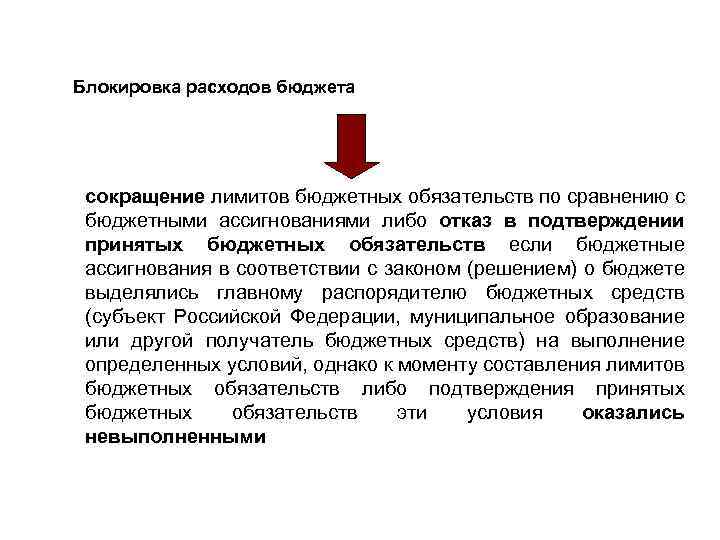

Порой практикуется просто блокировка поступлений. Этап финансирования при таком решении значения не имеет. Причины к таким мерам:

- Отсутствие программы или условий, которые являлись в момент утверждения катализатором для выделения средств.

- Выявление факта растраты денег не на цели их выделения.

- Утвержденный лимит истекает до последнего дня календарного года.

- На момент отчетной даты средства не освоены по назначению. Возврат таких средств исключает возможность их дальнейшего использования по причине утраты соответствующих прав.

Речь в видео пойдет об обязательствах в целом:

Внимание!

В связи с последними изменениями в законодательстве, юридическая информация в данной статьей могла устареть!

Ассигнования – это государственные денежные средства, которые передаются на выполнение определенного проекта в рамках федерации или региона, а также для осуществления деятельности юридическими лицами. Необходимо сказать, что это два совершенно разных понятия, относящихся к неодинаковым операциям. Так, лимит представляет собой ограничение чего-либо; он достаточно часто используется в экономической среде, например, лимит кассы, когда в кассе на конец рабочего дня должно оставаться денежных средств не более определенного размера.

Бюджетные ассигнования

Бюджетные ассигновании — бюджетные средства, предусмотренные бюджетной росписью получателю или распорядителю бюджетных средств. Основными видами бюджетных ассигнований в соответствии с российским бюджетным законодательством являются ассигнования на:

- содержание бюджетных учреждений;

- реализацию органами местного самоуправления обязательных выплат населению, установленных законодательством РФ, а также законодательством субъектов РФ, правовыми актами представительных органов местного самоуправления;

- осуществление отдельных государственных полномочий, передаваемых на другие уровни власти;

- компенсацию дополнительных расходов, возникающих в результате решений, принятых органами государственной власти, приводящих к увеличению бюджетных расходов или уменьшению бюджетных доходов.

- Статья 283 Бюджетного кодекса РФ

Бюджетные ассигнования (Статья 69 Бюджетного Кодекса РФ) выделяются на: — оказание гос (муниципальных) услуг (выполнение работ), в том числе ассигнования на оплату гос (муниципальных) контрактов на поставку товаров, выполнение работ, оказание услуг для гос (муниципальных) нужд; — социальное обеспечение населения; — предоставление бюджетных инвестиций ЮЛ, не являющимся гос (муниципальными) учреждениями; — предоставление субсидий ЮЛ (за исключением субсидий гос (муниципальным) учреждениям), ИП, ФЛ — производителям товаров, работ, услуг; — предоставление межбюджетных трансфертов; — предоставление платежей, взносов, безвозмездных перечислений субъектам международного права; — обслуживание государственного (муниципального) долга; — исполнение судебных актов по искам к РФ, субъектам РФ, муниципальным образованиям о возмещении вреда, причиненного ФЛ или ЮЛ в результате незаконных действий (бездействия) органов гос власти, органов местного самоуправления либо должностных лиц этих органов. Бюджетные ассигнования на оказание гос (муниципальных) услуг (выполнение работ) (Ст 69.1) относятся ассигнования на: — обеспечение выполнения функций бюджетных учреждений; — предоставление субсидий автономным учреждениям, включая субсидии на возмещение нормативных затрат по оказанию ими гос (муниципальных) услуг ФЛ и (или) ЮЛ; — предоставление субсидий некоммерческим организациям, не являющимся бюджетными и автономными учреждениями, в т.ч. в соответствии с договорами (соглашениями) на оказание указанными организациями гос (муниципальных) услуг ФЛ и (или) ЮЛ; — закупку товаров, работ и услуг для гос (муниципальных) нужд (за искл бюджетных ассигнований для обеспечения выполнения функций бюджетного учреждения), в том числе в целях: оказания гос (муниципальных) услуг ФЛ и ЮЛ; — осуществления бюджетных инвестиций в объекты гос (муниципальной) собственности (за искл гос (муниципальных) унитарных предприятий); — разработки, закупки и ремонта вооружений, военной и специальной техники, продукции производственно-технического назначения и имущества в рамках гос оборонного заказа; — закупки товаров в государственный материальный резерв.

Ассигнованием (из лат. assignare «назначать, выделять») являются денежные средства, выделяемые государственным или иными структурами на поддержание работы некоторых организаций или лиц, а также для финансирования определенных целей и задач.

Порядок и сроки доведения и принятия

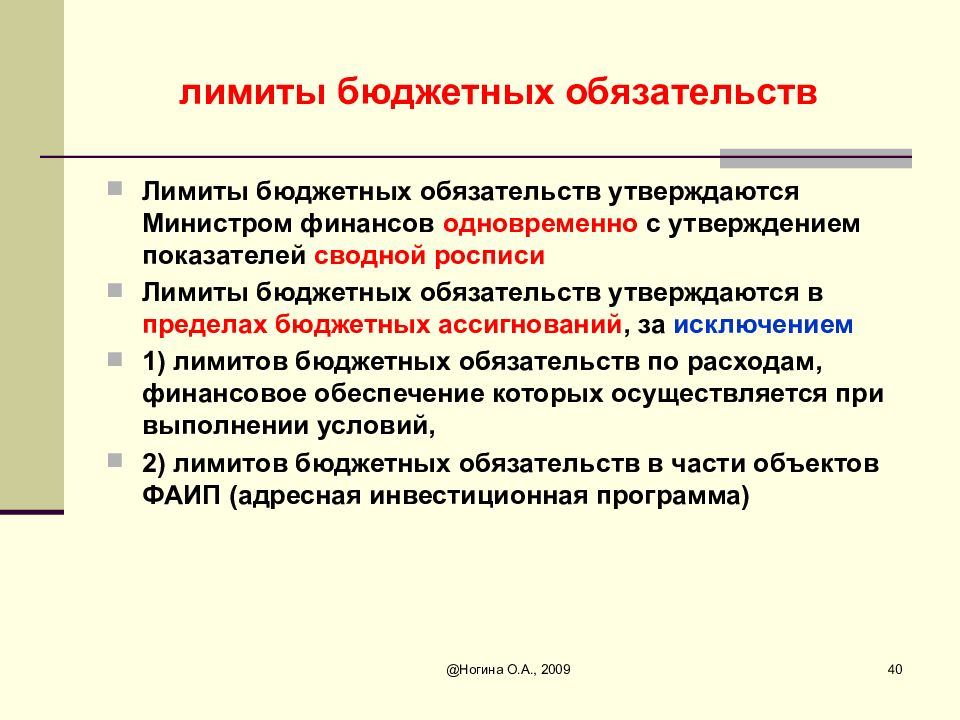

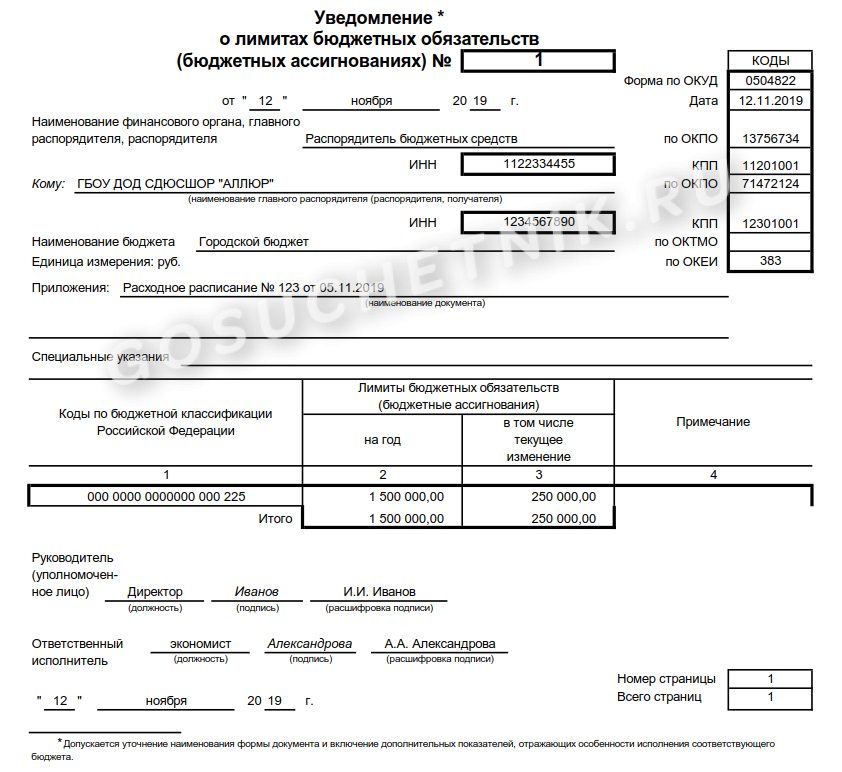

ЛБО определяется ежеквартально и подлежат доведению до низового звена в виде получателей не позднее, чем за 5 дней до того, как стартует период, на который они установлены.

Иногда в выдаче средств может быть отказано

Субъекты, которым выделяются средства непосредственно для их освоения, присваивается лицевой счет, который дает возможность осуществлять учет следующих элементов:

- доведенные обязательства;

- размеры статей затрат;

- перечисленные лимиты;

- зачисленные дотации.

Обязательства принимаются через списание средств со счетов, которые открыты в УФК. Лимитные суммы переводятся на основании платежных поручений, для которых установлен единый образец. Каждая операция по списанию финансов проходит контроль Казначейства на предмет целевого использования, не превышение лимита и соответствие статье КБК.

Контролирующий орган вправе отказать в исполнении обязательства, если:

- требуемые для операции средства выходят за рамки доведенных обязательств по статьям;

- ассигнования не выделялись по установленному лимиту;

- установлены нарушения норм бюджетирования (например, производится проплата по договорам, которые не участвовали в тендере и т. д.);

- имеются противоречия (разница) в зачисленных ассигнованиях и смете, прошедшей утверждение распорядителем.

Если принимается решение отказать в проведении операции, то до получателя обязательно доводится соответствующая информация с обоснованием причин. Если отказ не мотивирован – это нарушает бюджетное финансирование и является основанием для применения мер воздействия на исполнительный орган.

Чем отличаются лимиты от ассигнований

Лимит обязательств — (англ.

limit of budget obligations) в бюджетном законодательстве РФ объем бюджетных обязательств, определяемый и утверждаемый для распорядителя и получателя бюджетных средств органом, исполняющим бюджет, на период, не превышающий 3 месяца (ст.… … Большой юридический словарь Лимит обязательств — Предельный объем прав получателя на принятие им денежных обязательств, оплачиваемых за счет средств соответствующего бюджета.

Правильное использование данных терминов возможно лишь благодаря тому, может ли человек понимать их сущность и назначение. Что такое лимиты и ассигнования Лимиты представляют собой экономический термин, который используется для выражения в физических или денежных единицах предельного размера какого-либо показателя.

Государственные и муниципальные финансы Исполнение бюджета Важнейший элемент бюджетного процесса — исполнение бюджета.

на основе проектов распределения, утверждаемых главными распорядителями бюджетных средств; для получателей бюджетных средств – вышестоящим органом (главными распорядителем или распорядителем бюджетных средств).

Человеку, несведущему в такой сфере, как экономика, бывает достаточно тяжело понять смысл различных терминов, относящихся к этому сектору деятельности людей. В случае, когда понятия используются совместно, как, например, лимиты и ассигнования, разобраться, о чем идет речь, становится совершенно невозможно.

Разница между лимитами и ассигнованиями

Лимиты устанавливаются на законодательном уровне и являются своего рода правилом для хозяйствующих субъектов.

Ассигнования – это денежные средства, которые предоставляет государство для выполнения каких-либо программ, например, для строительства дорог и мостов, жилых зданий и производственных комплексов.

Кроме того, ассигнования могут осуществляться между разными уровнями власти, когда в деятельности какого-то из них наблюдается дефицит бюджета.

Ассигнования бюджетные

Рассмотрим, более детально, ч то значит ассигнования бюджетные.

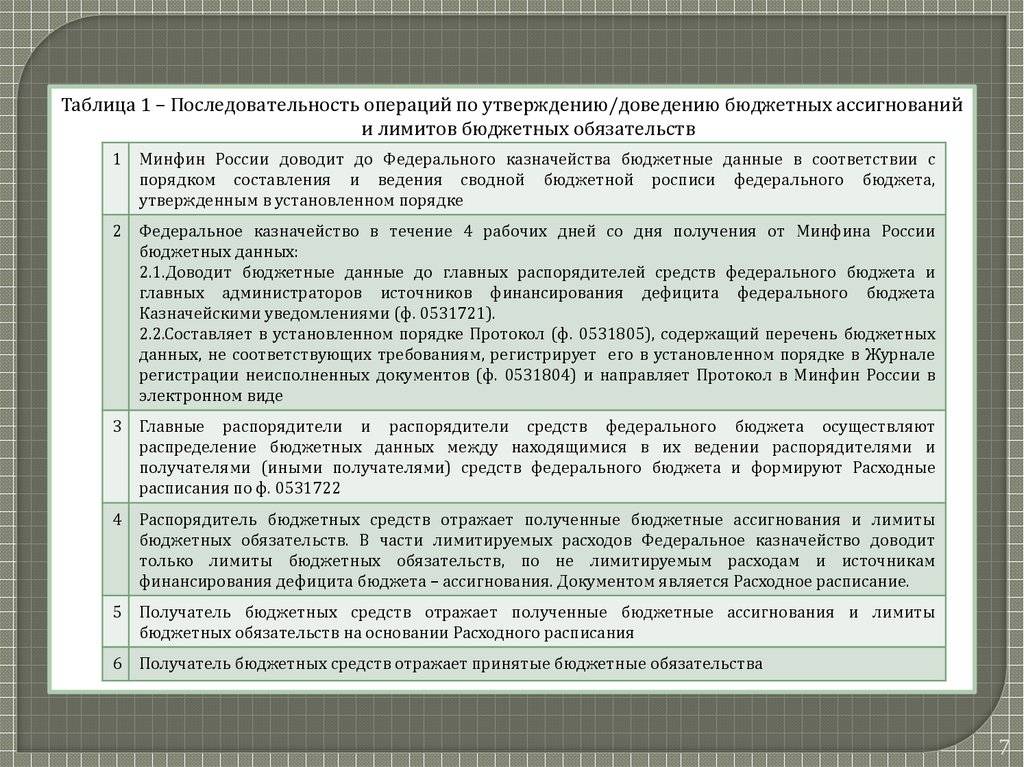

Расходные расписания при их соответствии требованиям направляют в электронном виде в органы Федерального казначейства по месту открытия распорядителям лицевых счетов, администраторам источников финансирования дефицита федерального бюджета или получателям средств федерального бюджета с полномочиями главного администратора, администраторам источников финансирования дефицита федерального бюджета для принятия в установленном порядке па учет.

Стоит отличать лимиты, о которых идет речь выше, от бюджетных ассигнований — фактических объемов денежных средств, предоставляемых распорядителем того или иного уровня подведомственному распорядителю или учреждению (любому — казенному, автономному,) в финансовом году. Но лимиты устанавливаются только для казенных учреждений. Только в пределах доведенных лимитов соответствующие учреждения вправе вести бюджетную деятельность.

При этом в предоставленных Минфином данных должна быть ссылка периода, на который будет осуществлена отсрочка или уменьшение лимитов обязательств, после чего производится отзыв заявленных ассигнований. Блокировка ассигнований возможна в том случае, если уполномоченные представители казначейства сомневаются в целесообразности выделенных денежных средств.

Также лимиты бюджетных обязательств могут быть сокращены в том случае, если в текущем периоде наблюдается резкий спад поступлений в государственную казну от налогоплательщиков.

Бюджетное учреждение самостоятельно выступает в суде в качестве ответчика по своим денежным обязательствам. предоставленных лимитов обязательств.

Орган, исполняющий бюджет, вправе отсрочить предоставление лимита обязательств распорядителям и получателям бюджетных средств на период до трех месяцев. При этом отсроченные обязательства не могут превышать 10 процентов ассигнований, установленных на квартал, в котором производится отсрочка

«О Порядке доведения ассигнований, лимитов бюджетных обязательств при организации исполнения федерального бюджета по расходам и источникам финансирования дефицита федерального бюджета и передачи бюджетных ассигнований, лимитов обязательств при реорганизации участников процесса федерального уровня»

Распорядитель бюджетных средств, в свою очередь, распределяет бюджетные ассигнования, лимиты обязательств по подведомственным распорядителям и (или) получателям средств и исполняет соответствующую часть бюджета.

Штрафа не будет?!!

А есть ли такие случаи, когда можно принимать обязательства без ЛБО? Да, есть. Они прямо предусмотрены (см., например, ).

Если ЛБО были доведены позднее, оснований для освобождения от административной ответственности нет. Тем более, если они были доведены в следующем году (Решение ВС Республики Хакасия от 10 февраля 2016 г. по делу № 7р-29/2016). Впрочем, по мнению специалистов Минфина, в этом случае нет вредных последствий для публично-правового образования (). А значит, штраф могут отменить в связи с малозначительностью нарушения согласно . Главное, не пропускайте срок обжалования – он составляет 10 суток ().

Но! Малозначительность все-таки является оценочной категорией и в каждом конкретном случае суд будет определять ее с учетом всех обстоятельств (Решение ВС Чувашской Республики – Чувашии от 29 мая 2015 г. по делу № 21-295/2015). Минфин регулярно формулирует свою позицию по вопросам применения КоАП РФ в части бюджетных нарушений. Однако его письма нормативными актами не являются. Так что далеко не факт, что суд обязательно согласится с критериями определения малозначительности, предложенными Минфином (Решение ВС Республики Калмыкия от 18 марта 2016 г. по делу № 21-18/2016).

ВНИМАНИЕ!

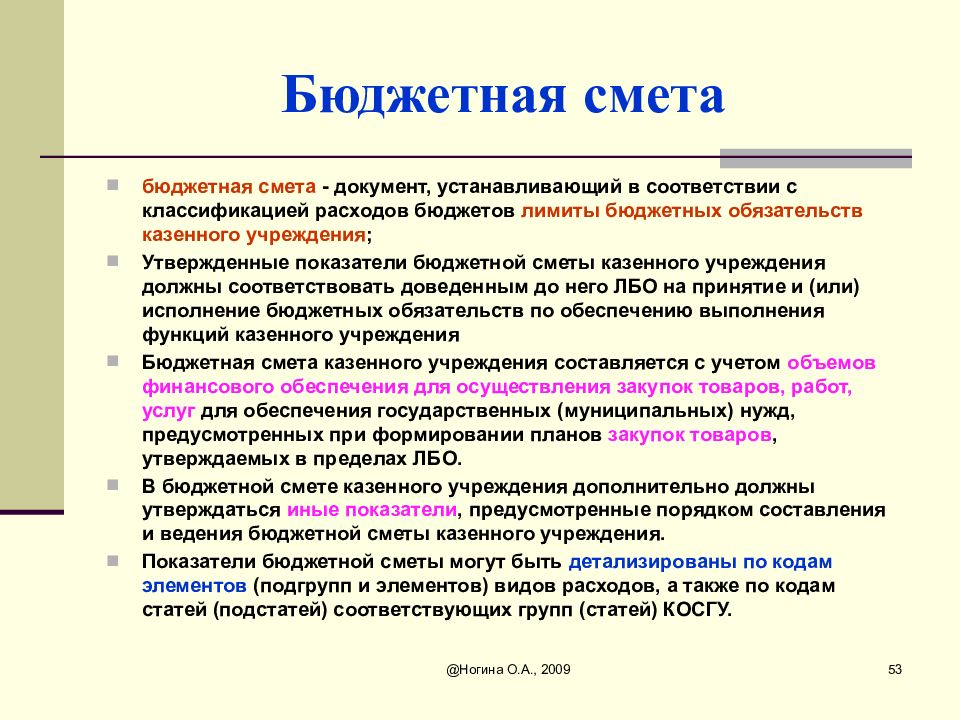

Показатели Бюджетной сметы должны соответствовать доведенным объемам ЛБО (). Поэтому вносите изменения в смету одновременно с получением ЛБО. За нарушение порядка ведения бюджетной сметы могут оштрафовать дополнительно ().

Непременное условие привлечения к административной ответственности – вина должностного лица (). Нет вины – нет и ответственности.

Например, вас не оштрафуют, если обязательство принято в пределах ЛБО, а затем деньги отозвали

В таких ситуациях важно своевременно предпринять все действия по защите интересов государства. Надо свести к минимуму ущерб, непроизводительные расходы

Например, согласно и надо согласовать новые условия контракта. А фактически понесенный в связи с этим ущерб компенсировать только по требованию контрагента.

, руководитель направления “Бюджетная сфера” компании “Гарант”

Расходование казенных средств должно осуществляться взвешенно и продуманно, чтобы достичь максимального эффекта, а финансы подлежат направлению лишь на конкретно определенные цели. Чтобы этого достичь устанавливаются лимиты бюджетных обязательств. Это понятие включает суммы, которые организация при государстве или муниципалитете вправе израсходовать в фин.году, например, 2018, по достигнутым в установленном порядке договоренностям с контрагентами.

Распределение лимитов

Распределяются предельные размеры предполагаемых сумм, согласно определенной процедуре, состоящей из ряда последовательных этапов, на каждом из которых объем правомочий распорядителя уменьшается.

Существуют определенные лимиты на получаемые средства

Возглавляет иерархию отечественный Минфин. Именно он обладает максимумом прав, что вытекает из его монополии на составление и ведение сводной росписи бюджета всей страны. Так, министерство:

- определяет и уведомляет казначейство страны о лимитах центральных распорядителей;

- прибегая к исключительным полномочиям, принимает решения о пересмотре лимитов и вносит требуемые коррективы.

Нижестоящим в иерархии за высшим финансовым ведомством следует главный распорядитель (который является структурой федерального, регионального подразделения или образованием муниципального значения). Он занимается распределением лимитов среди низшего звена распорядителей из числа подчиненных органов и казенных учреждений.

Завершает цепочку – бюджетополучатель (структура, которая подчинена одному из распорядителей вверх по вертикали), который, будучи госструктурой, также может одновременно выступать и в качестве распорядителя. Его полномочия крайне ограничены и фактически сведены к исполнению обязательств бюджета в пределах прописанного для него лимита согласно смете.

Федеральное казначейство:

- осуществляет доведение лимитов обязательств бюджетного типа, которые поставлены Минфином;

- информирует всю вертикаль о лимитах, которые установлены ключевым распорядителем.

Нормативно порядок доведения лимитов по всей вертикали прописан в приказе Минфина страны №104н от 30.09.2008. Что касается бюджетов уровня регионов и ниже, то процедура определяется властями уровня, соответствующего бюджету.

Правила учета

Ведение учета финансирования производится при использовании карточки формы 0504062.

Документ является регистром аналитического учета. Особенности группировки данных

:

- Документ ведется отдельно для полученных и переданных ассигнований в пределах утвержденных лимитов.

- Информация формируется нарастающим итогом.

- Учет ведется в рамках кодов бюджетной классификации.

- Увеличение сумм ассигнований указывается со знаком «плюс», уменьшение – со знаком «минус».

При формировании оборотов используются данные выделенных лимитов обязательств, сформированные на год с изменениями за месяц. Данные вносятся в карточку на основании показателей .

О правилах учета бюджетных обязательств в 1С рассказано в следующем видео уроке: