Классификация

Издержки могут быть частными и общественными. Частными они будут в том случае, если данный показатель относится к определенной фирме. Общественные издержки – это показатель, относящийся ко всему социуму. Различают также следующие базовые формы издержек предприятия:

- Постоянные. Траты в рамках одного цикла производства. Могут рассчитываться для каждого из производственных циклов, длину которых предприятие определяет самостоятельно.

- Переменные. Полные затраты, переносимые на готовый продукт.

- Общие. Затраты в рамках одной производственной стадии.

Для того чтобы узнать общий показатель, требуется сложить постоянные и переменные показатели.

В зависимости от вида продукции, ее сложности, типа и характера организации производства на предприятиях применяются такие основные методы учета и калькулирования фактической себестоимости продукции, как нормативный, попередельный и позаказный. Методы калькулирования себестоимости продукции позволяют изучать процесс формирования себестоимости конкретных видов продукции, сравнивать фактические издержки с плановыми, сопоставлять расходы производства на конкретный вид изделия с расходами на продукцию конкурентов, обосновывать цены на изделия, принимать решения об изготовлении рентабельных видов продукции.Подробнее о методах калькулирования

Вопросы к ситуации:

1. Объясните политику фирмы по реализации товаров в

кредит и скидки при предоплате. Почему они могут предоставить на выбор два

варианта; как они решают, какому покупателю и какую скидку предоставить?

2. Почему покупатель выбрал бы покупку в кредит, а не

скидку при предоплате?

3. Что случится, если ставки по займам вырастут до

180% или упадут до 100%? Как в таком случае фирма изменит свою политику по

реализации товаров в кредит и скидкам при предоплате?

4. Следует ли фирме отменить кредитную политику вообще

и, если это произойдет, как это повлияет на ее объем продаж и прибыль?

5.

Следует ли фирме распространить осуществляемую кредитную политику на всех

клиентов с учетом предполагаемой экспансии?

Роль издержек в экономической системе

Издержки являются важным понятием в экономике и играют существенную роль в функционировании бизнеса и экономической системы в целом. Они представляют собой затраты, которые необходимо понести для производства товаров или предоставления услуг.

Издержки могут быть разделены на несколько категорий в зависимости от их природы:

- Постоянные издержки: это затраты, которые остаются постоянными независимо от объема производства или услуг, такие как аренда помещения или ежемесячные платежи за оборудование.

- Переменные издержки: это затраты, которые меняются в зависимости от объема производства или услуг. Например, затраты на сырье или заработная плата рабочих.

- Средние издержки: это отношение общих издержек к объему производства или услуг. Они позволяют определить среднюю стоимость производства единицы товара или услуги и являются важным показателем для принятия экономических решений.

Издержки оказывают существенное влияние на бизнес и экономическую систему в целом. Контроль и сокращение издержек является одним из приоритетов для предприятий, поскольку это позволяет повысить прибыльность и конкурентоспособность.

Оптимизация издержек может быть достигнута различными методами, включая повышение эффективности производства, улучшение процессов снабжения и логистики, а также снижение затрат на трудовые ресурсы.

В экономической системе издержки также влияют на цены товаров и услуг. Повышение издержек обычно приводит к увеличению цен на товары и услуги, что может отрицательно сказаться на покупательной способности населения и спросе.

Издержки также связаны с понятием издержек производства, которые включают затраты на труд, сырье, оборудование и прочие ресурсы, необходимые для производства товаров или услуг. Издержки производства также могут быть разделены на постоянные и переменные.

В целом, издержки являются неотъемлемой частью экономической системы и оказывают существенное влияние на бизнес и цены товаров и услуг. Эффективное управление издержками – важный аспект успешного функционирования предприятий и экономической системы в целом.

Сравнение

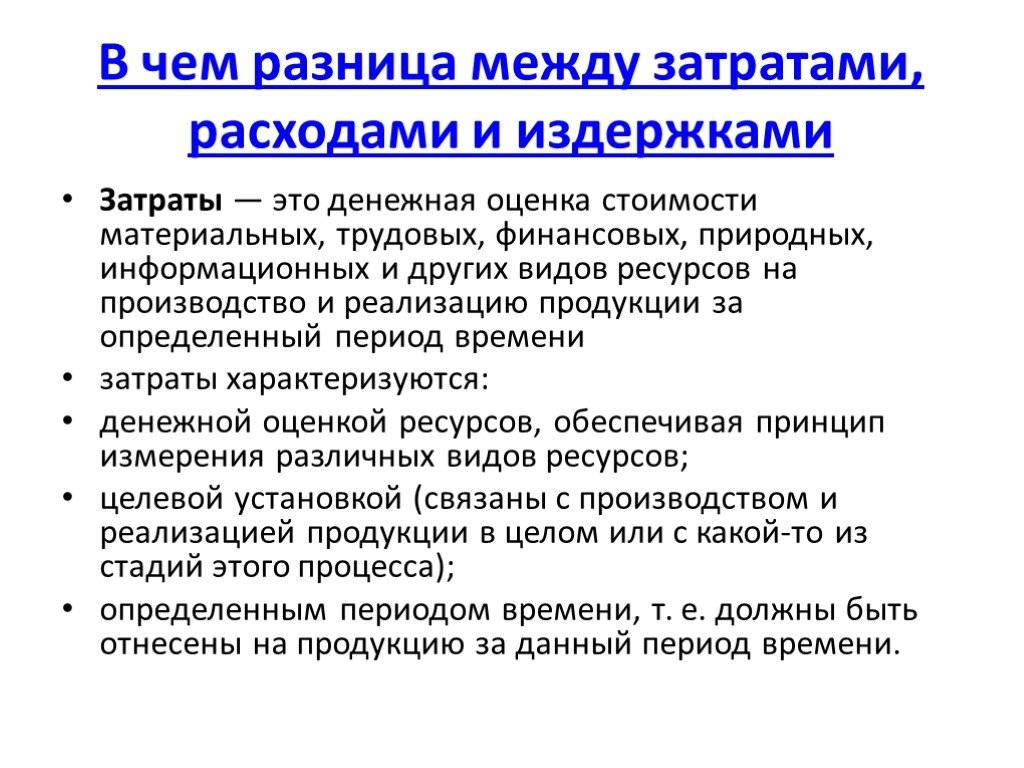

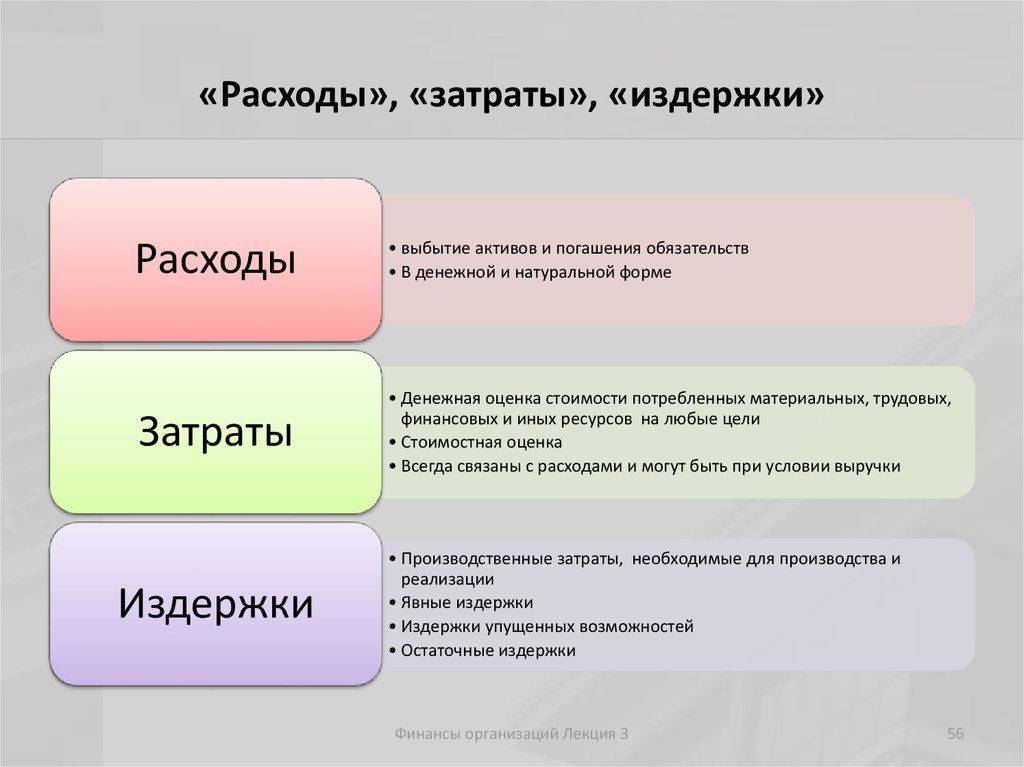

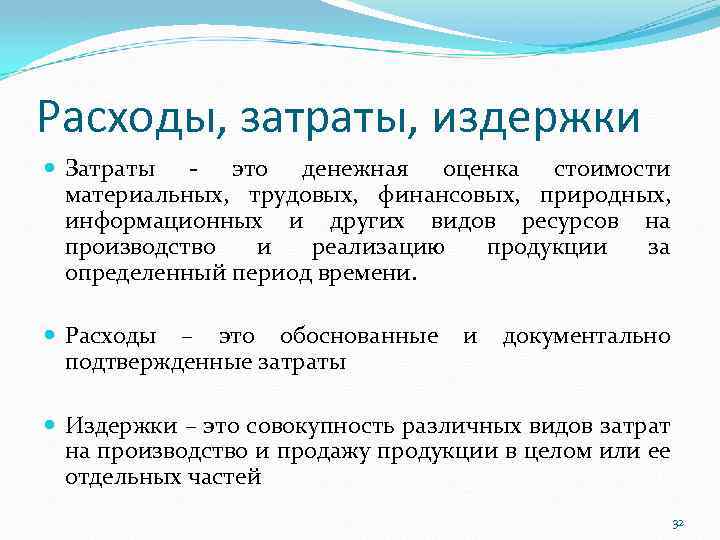

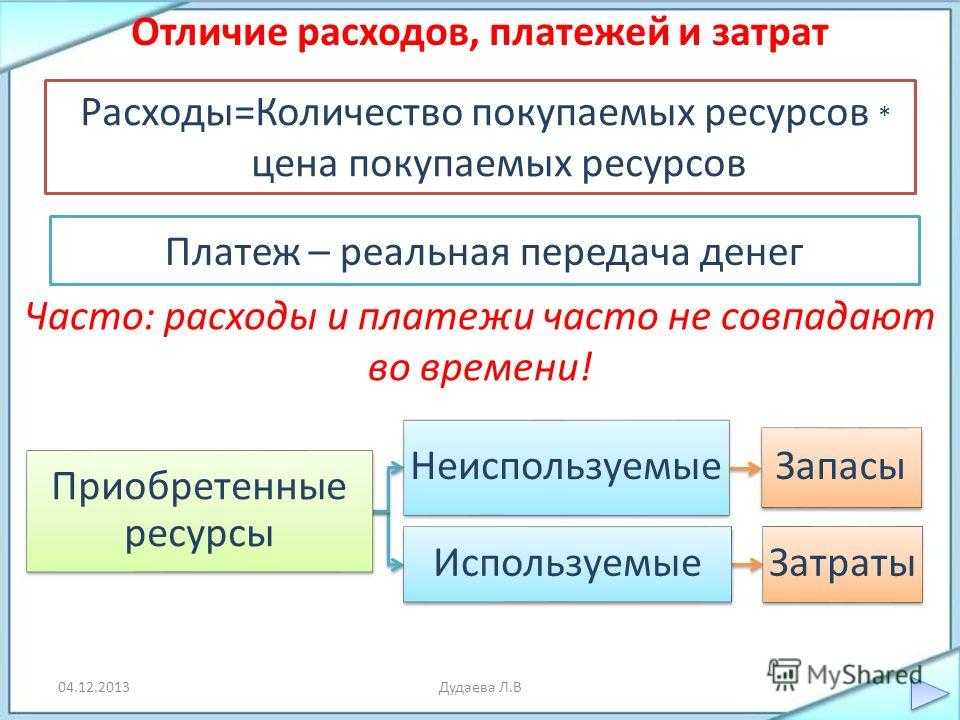

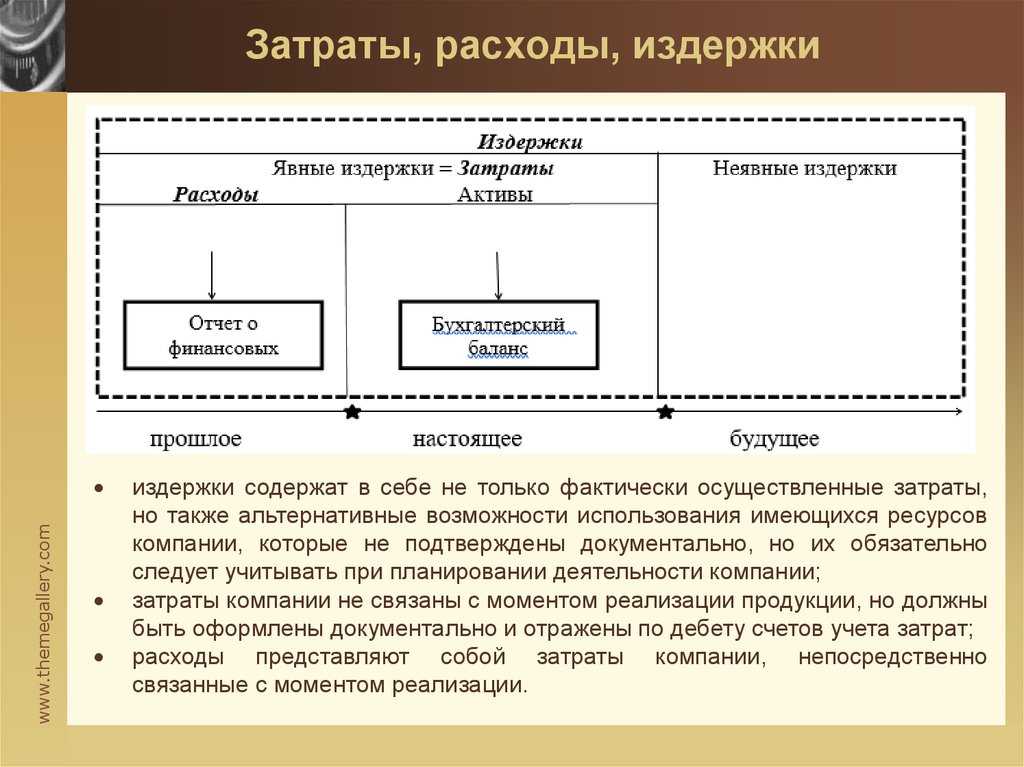

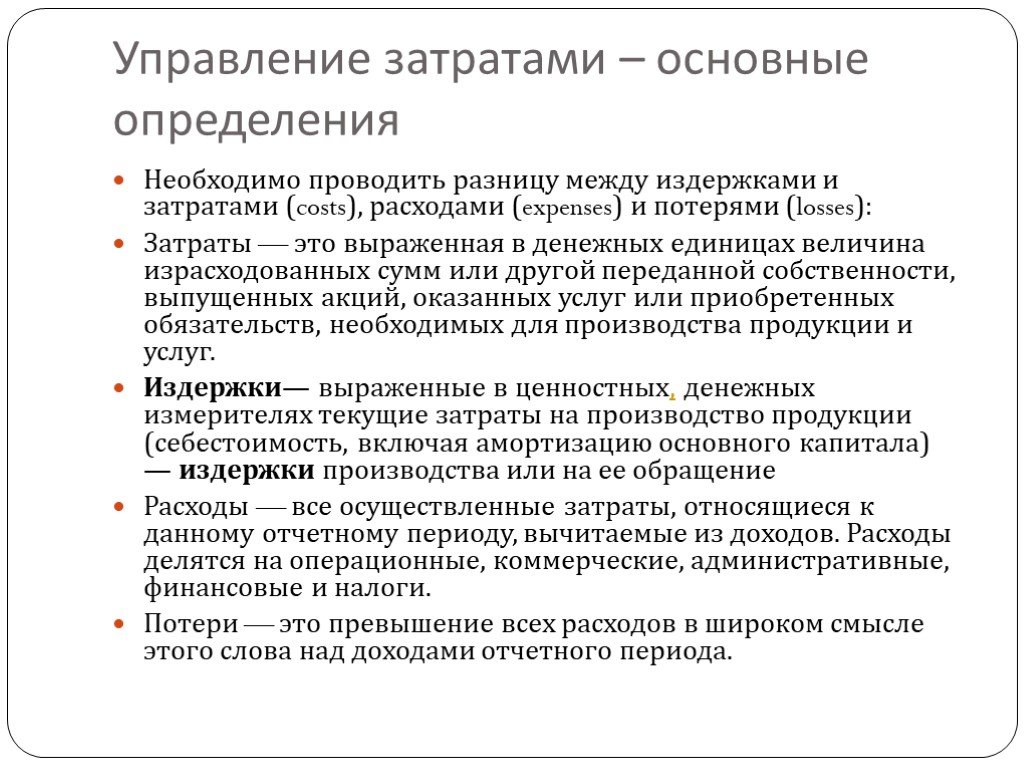

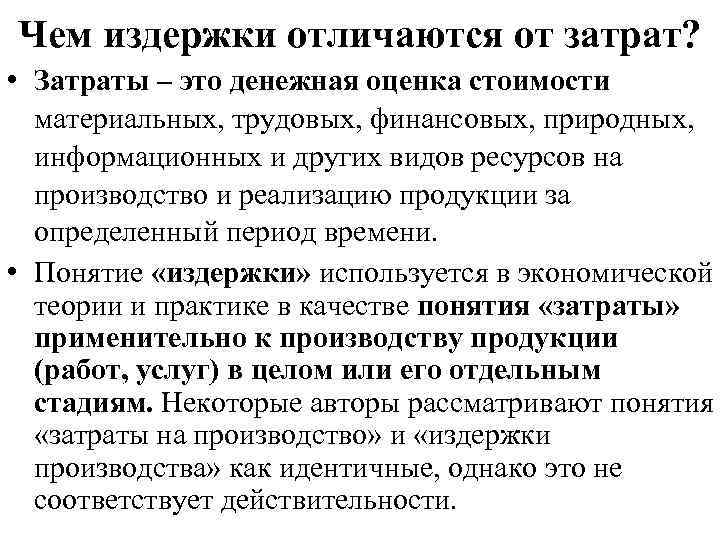

Итак, затраты – это все денежные средства, которые по тем или иным причинам покинули компанию. Однако расходами можно признать лишь ту их часть, которая отвечает трём условиям: обоснованность, подтверждение, прямая связь с доходами. Таким образом, это ресурсы, которые идут на закупку ресурсов, поддержание оборудования в рабочем состоянии, маркетинг и продвижение продукции. Если же потраченные ресурсы не связаны с получением прибыли, то их нельзя признать обоснованными расходами. Данное обстоятельство подлежит первостепенной проверке при проведении аудита или оценки экономической эффективности.

При этом расходы при отражении в документации в обязательном порядке снимаются с учёта. Затраты продолжают находиться на балансе и могут выражаться в том числе в наличии продукции, которая уже произведена, но ещё не отгружена. Вот почему для определения прибыли необходимо изучать не только расходы производства, но и затраты.

Расходы уменьшают капитал организации, так как они списываются раз и навсегда. Затраты могут оставаться внутри фирмы, являться оборотными и внеоборотными активами. С их помощью можно оценить финансовую силу конкретного предприятия, сделать вывод о его жизнеспособности.

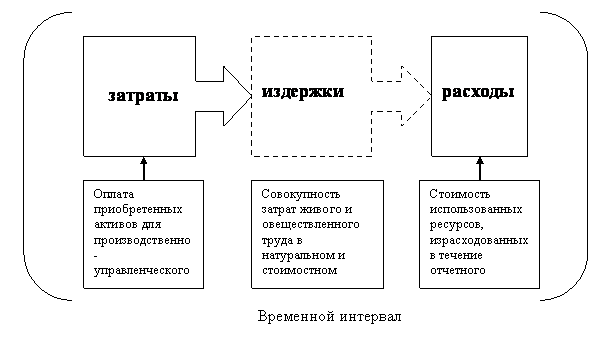

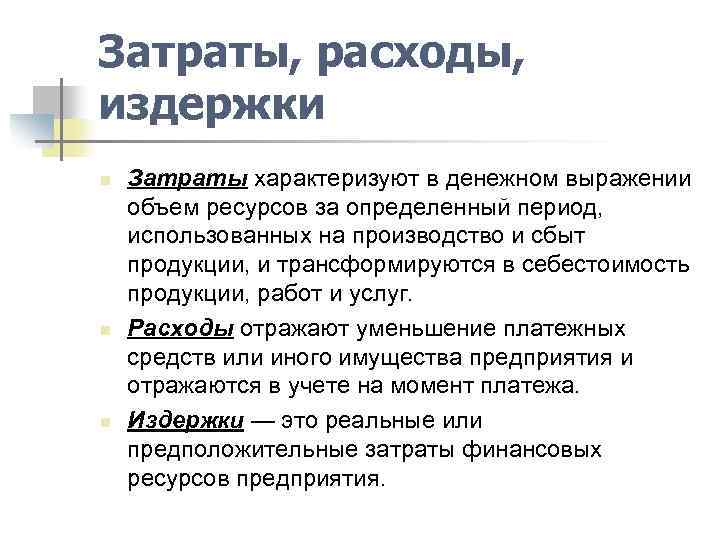

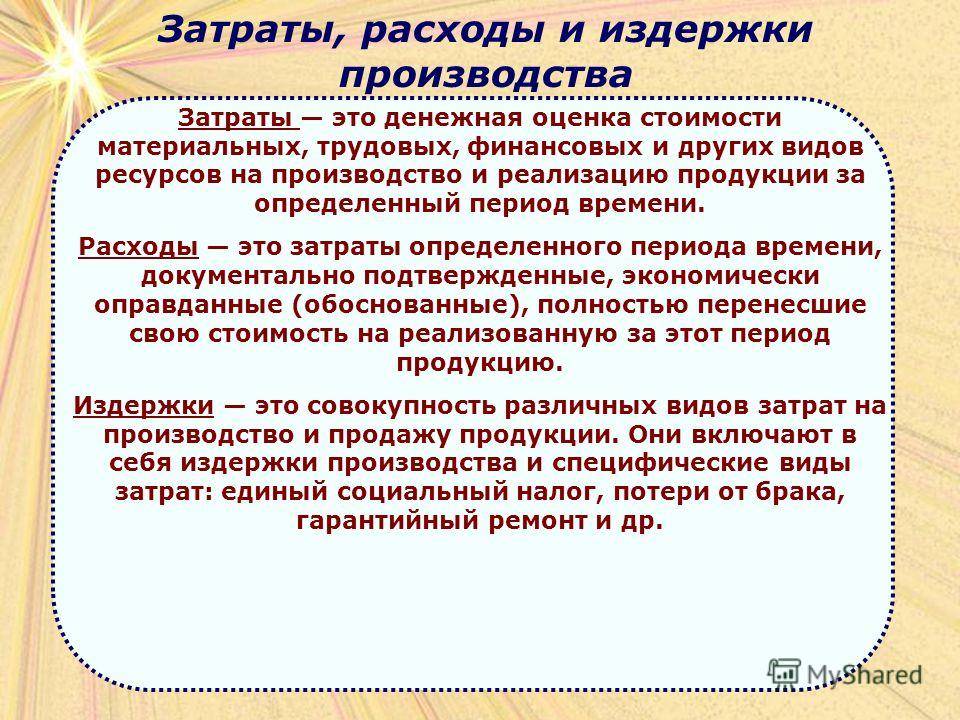

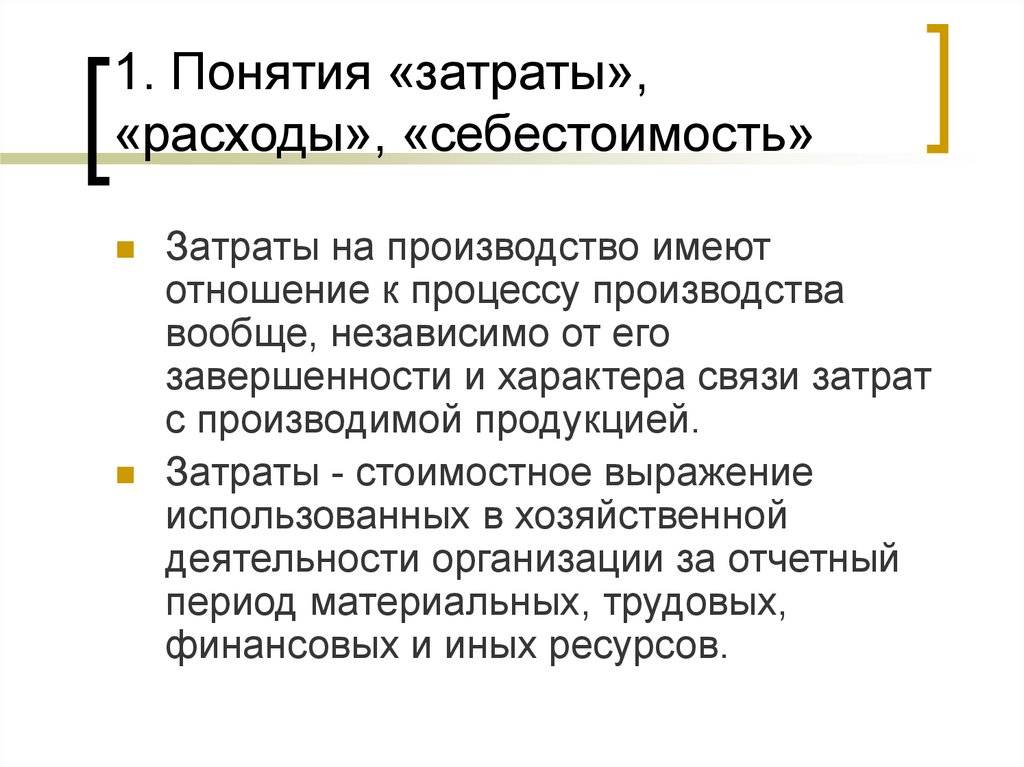

Что такое затраты

Затраты представляют собой денежные или материальные ресурсы, которые использованы для производства товаров или оказания услуг. Затраты включают в себя все затраты, связанные с бизнесом или процессом производства, включая сырье, материалы, энергию, оборудование, транспортные расходы, заработную плату и прочие издержки.

Затраты отличаются от расходов и издержек тем, что они обозначают затрату ресурсов непосредственно на процесс производства или оказания услуги. Они не учитываются в финансовой отчетности до момента завершения процесса и не включаются в доходы или расходы компании. Вместо этого, затраты учитываются в активах компании и они трансформируются в издержки или расходы после завершения процесса.

Важно отметить, что затраты являются неизбежной частью бизнеса. Без затрат невозможно производить товары или оказывать услуги

Однако, важно эффективно управлять затратами, чтобы минимизировать издержки, увеличить прибыльность и обеспечить устойчивость бизнеса.

Обычно затраты классифицируются на постоянные и переменные. Постоянные затраты остаются неизменными независимо от объема производства или оказания услуги, такие как арендная плата за помещение или заработная плата административного персонала. Переменные затраты, напротив, изменяются в зависимости от объема производства или оказания услуги, такие как стоимость сырья или оплата труда.

Издержки: что это такое и как они подразделяются?

Издержки могут быть разделены на несколько типов в зависимости от разных параметров производства:

- Постоянные издержки — это затраты, которые остаются постоянными независимо от объема производства. Они не изменятся даже при изменении количества произведенного товара или услуги. Примерами постоянных издержек являются аренда помещения, амортизация оборудования и заработная плата для постоянного персонала.

- Переменные издержки — это затраты, которые изменяются пропорционально изменению объема производства. Они непосредственно зависят от количества произведенного товара или услуги. К примеру, расходы на сырье, энергию и оплату временных работников являются переменными издержками.

- Полуфиксированные издержки — это затраты, которые включают элементы и постоянных, и переменных издержек. Такие издержки могут варьироваться в зависимости от изменения объема производства, но не настолько значительно, как переменные издержки. Примерами полуфиксированных издержек могут быть затраты на обслуживание техники или заработная плата для сезонных работников.

- Совокупные издержки — это общая сумма всех затрат, включая постоянные, переменные и полуфиксированные издержки. Совокупные издержки используются для определения общей стоимости производства и могут быть подсчитаны как сумма всех видов издержек.

Таким образом, понимание различных типов и подразделений издержек позволяет более точно анализировать и управлять затратами, что является важным аспектом экономической деятельности предприятия.

Безвозвратные затраты

Следующий важный вид затрат, которые обязательно нужно

учитывать управленцу и бухгалтеру, подготавливающему информацию для

принятия управленческих решений, – это безвозвратные затраты.

Из их названия видно, что тут имеются в виду расходы, которые уже были

понесены в прошлом (в результате исполнения одного или нескольких более

ранних управленческих решений) и которые теперь уже никак невозможно

вернуть или компенсировать. С ними можно только смириться.

Крайне важно научиться выявлять подобные безвозвратные затраты

и нещадно «отсекать» информацию о них при принятии

решений. Такой подход тоже может упростить процедуру анализа

альтернатив и сделать расчеты более краткими и элегантными

Совокупные и удельные расходы

Прежде всего отметим, что расходы бывают совокупные и удельные

– в зависимости от того, на какой объем они исчислены (на всю

совокупность продукции, на всю партию продукции либо на единицу продукции).

Совокупные расходы – расходы, исчисленные на весь

выпуск продукции предприятия или на отдельную партию продукции. Иными

словами, это суммарные, общие расходы на определенное количество

продукции одного вида или даже на некий объем продукции различного

ассортимента.

Удельные расходы – это расходы, исчисленные на единицу продукции.

Соответственно, и себестоимость может быть исчислена на

единицу продукции или на всю партию, а можно говорить и об обобщающем

показателе себестоимости по всем видам продукции, работ, услуг за

определенный период.

В зависимости от того, какую именно управленческую задачу

предстоит решить, в одних случаях важно знать величину совокупных

затрат, а в других – иметь подробную информацию об удельных

расходах (например, при принятии решений в области ценообразования и

ассортиментной политики)

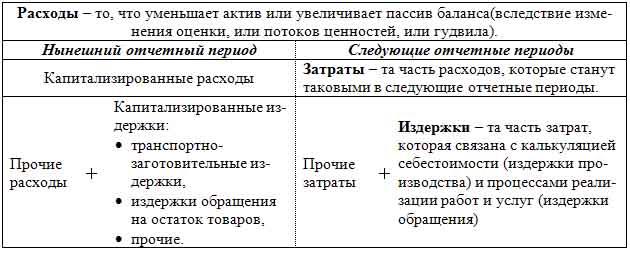

В чем особенности расходов

Расходы относятся к объектам бухгалтерского учета, как и активы, обязательства, доходы и др. (ст. 5 гл. 2 ФЗ № 402 от 06.12.2011). Расходы

– это такие затраты за конкретный промежуток времени, которые оправданы (обоснованы) экономически, подтверждены документально, а также полностью перенесли свою денежную стоимость на реализацию произведенных продуктов за данный период. Отражаются расходы при расчете прибылей в отчетах об убытках и прибылях.

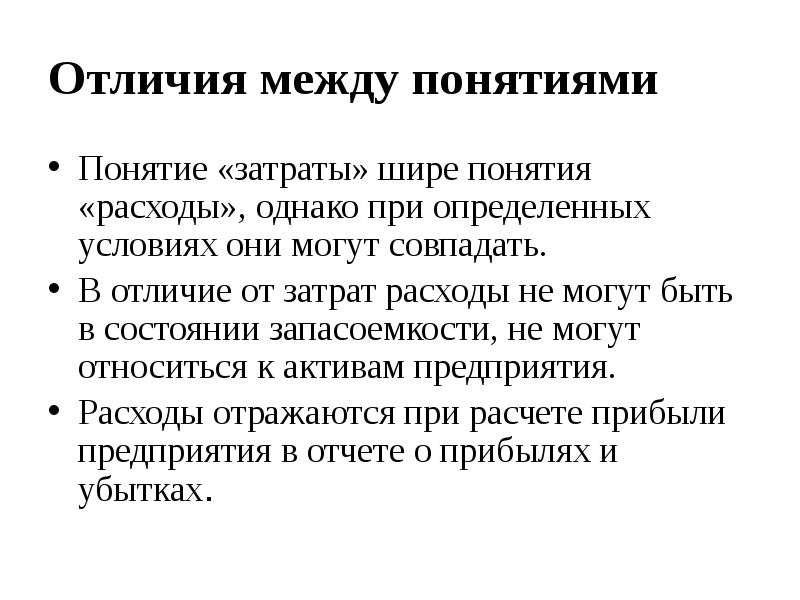

При этом, если сравнивать с затратами, то расходы не имеют такого свойства, как «запасоемкость». А само понятие является более широким, чем расходы, хотя иногда они могут и совпадать, в конкретных условиях.

В соответствии с положениями бухучета расходами в фирме является уменьшение выгод экономических после выбытия разного рода активов (денег или иного имущества) или (и) же расходами могут являться обязательства, которые также приводят к уменьшению капитала организации. Исключение – уменьшение вкладов по решению собственников (участников) компании. Помимо этого в положениях есть и ряд иных условий, которые позволяют расходы в бух. учете и отчете об убытках и прибылях.

Если же говорить о Налоговом кодексе, то по нему расходы – документально подтвержденные и обоснованные затраты, которые были осуществлены (понесены) плательщиком налогов. Где обоснованные – значит оправданные экономически затраты, которые оценены в денежных единицах. Если же говорить о документальном подтверждении, то здесь имеются в виду затраты, которые имеют документальное подтверждение, оформленное согласно с российским законодательством.

То есть, резюмируя, расходы – это любые затарты фирмы, которые были сделаны на производство и направлены на то, чтобы получить доход.

Однако, обратите внимание, что различают расходы для целей бухучета и для целей налогообложения

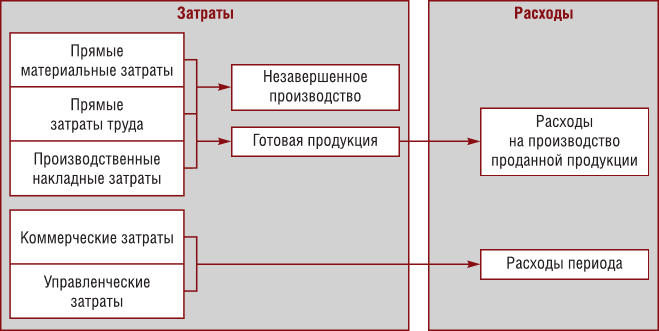

Прямые и косвенные затраты

Классификация затрат по способу их включения в себестоимость

продукции, работ и услуг на прямые и косвенные. Именно эта

классификация определяет порядок отражения затрат на тех или иных

синтетических счетах, субсчетах и аналитических счетах.

Прямыми считаются затраты, которые можно прямо,

непосредственно и экономично отнести на конкретный вид продукции или к

конкретной партии продукции (к выполненным работам или оказанным

услугам). На практике к этой категории относятся:

- прямые затраты материалов (то есть сырье и основные

материалы, использованные при производстве продукции); - прямые трудовые затраты (оплата труда персонала, занятого в

производстве конкретных видов продукции).

Впрочем, если предприятие производит только один вид продукции

или оказывает только один вид услуг, все производственные расходы

автоматически будут прямыми.

Косвенными признаются затраты, которые нельзя прямо,

непосредственно и экономично отнести на конкретную продукцию, поэтому

их следует сначала собрать отдельно (на отдельном счете), а затем

– по итогам месяца – распределить по видам

производимой продукции (выполняемых работ, оказываемых услуг) исходя из

выбранной методики.

Среди производственных затрат к косвенным можно отнести

вспомогательные материалы и комплектующие изделия, расходы на оплату

труда вспомогательных рабочих, наладчиков, ремонтников, оплату

отпусков, доплату за сверхурочную работу, оплату времени простоя,

расходы на содержание цехового оборудования и зданий, на страхование

имущества и т.д.

Подчеркнем – косвенные затраты связаны

одновременно с изготовлением нескольких видов продукции, и их либо

вообще нельзя «приписать» к конкретному виду

выпускаемой продукции, либо в принципе это возможно, но нецелесообразно

ввиду незначительности суммы данного вида затрат и сложности точного

определения той их части, которая приходится на каждый вид продукции.

На практике разделение прямых и косвенных затрат имеет очень

важное значение для организации работы бухгалтерии в части учета

затрат. Прямые затраты должны на основании первичных документов плюс

возможно дополнительных расчетов, как, например, в случае, если один и

тот же вид сырья используется для производства нескольких видов

продукции в одном подразделении и невозможно обеспечить точный

первичный учет того, сколько именно этого сырья потрачено на каждый из

видов продукции, относиться непосредственно в себестоимость каждого

вида продукции, формируемую по дебету счета 20 «Основное

производство»

А вот косвенные затраты собирают на отдельных

счетах – например, цеховые расходы в течение месяца относят в

дебет счета 25 «Общепроизводственные расходы».

Если говорить о взаимосвязи двух рассмотренных классификаций,

можно отметить следующее:

- все прямые расходы являются основными (ведь они необходимы

для производства конкретных видов продукции); - накладные расходы всегда являются косвенными;

- некоторые виды основных расходов с точки зрения порядка их

включения в себестоимость являются не прямыми, а косвенными –

как, например, суммы амортизации основных средств, используемых в

производстве нескольких видов продукции.

Как сократить постоянные издержки или перевести их переменные

Для устойчивости бизнеса важно, чтоб доля постоянных издержек была ниже, чем переменных – это позволяет компании не работать в убыток, когда заказов мало или нет вообще. Чтобы постоянных затрат стало меньше, попробуйте пересмотреть их – от части можно отказаться, а некоторые превратить в переменные.

- Уменьшить арендуемую площадь.Подумайте, действительно ли вам нужен офис на 500 квадратов и складское помещение, половина которого пустует? Если нет, от части арендуемой площади можно отказаться или заменить ее вариантом поменьше. Помочь в сокращении площадей может и перевод офисных сотрудников на удаленку.

- Перейти на арендованное оборудование. Если для производства товаров нужно дорогое и сложное в обслуживании оборудование, возможно дешевле для компании взять его в аренду, а не покупать.

- Отдать часть работ на аутсорс. Бухгалтерия, уборка помещений, транспортные услуги – для этого необязательно нанимать штатных сотрудников. Посчитайте, может экономичнее выйдет раз в месяц платить бухгалтеру за отчетность в налоговую, чем выплачивать полноценную зарплату.

- Перевести производственных сотрудников на почасовую плату. В этом случае работники будут получать стандартную часовую ставку без привязки к объему производства. Но у этого метода есть недостаток – у персонала может пропасть мотивация работать быстро.

- Грамотно распоряжаться остатками на складе.Не храните излишки товаров или невостребованные позиции, чтобы не занимать складскую площадь. Заполняйте склад с учетом спроса, чтобы уменьшить размер помещения и снизить стоимость аренды.

Затраты: сущность и примеры

Примерами затрат являются:

- Зарплата и заработная плата — деньги, выплачиваемые работникам за их труд;

- Сырье и материалы — ресурсы, необходимые для производства товаров;

- Аренда и коммунальные услуги — платежи за использование помещений, коммуникаций и других общественных услуг;

- Оборудование и техника — затраты на покупку и обслуживание необходимого оборудования;

- Маркетинг и реклама — затраты на продвижение товаров и услуг на рынке;

- Транспортные расходы — затраты на доставку товаров и перевозку персонала;

- Услуги профессионалов — оплата услуг юристов, бухгалтеров, консультантов и других специалистов;

- Сборы и налоги — обязательные платежи государству в виде налогов и сборов.

Затраты являются неотъемлемой составляющей бизнеса и важны для определения прибыльности и эффективности деятельности предприятия. Они детально учитываются в бухгалтерии и используются при планировании бюджета и управлении ресурсами.

Как эффективно управлять затратами, издержками и расходами

- Анализируйте и контролируйте затраты: регулярно анализируйте свои затраты и ищите способы сократить их. Установите бюджеты и следите за их выполнением. Используйте системы учета и отслеживайте все финансовые операции.

- Идентифицируйте и устраняйте избыточные издержки: изучите процессы и процедуры в своей компании и найдите возможности для оптимизации издержек. Определите, какие из процессов не приносят значительных польз и их можно устранить или заменить более эффективными.

- Планируйте расходы: разработайте долгосрочный план расходов, чтобы знать, на что и когда будет потрачено ваше финансовое состояние. Предусмотрите непредвиденные расходы и создайте резервные фонды для их покрытия.

- Оптимизируйте закупки: проводите конкурентные торги при закупках и ищите поставщиков, предлагающих лучшие условия. Посмотрите на возможность использования альтернативных материалов или методов производства, которые могут быть более дешевыми или эффективными.

- Инвестируйте в технологии: внедрение новых технологий может значительно сократить затраты и издержки. Автоматизируйте рутинные задачи, используйте программное обеспечение для учета и планирования, ищите способы автоматизировать процессы.

- Обучайте и мотивируйте персонал: обеспечьте персоналу необходимые навыки и знания для эффективного управления затратами и издержками. Создайте систему поощрений и стимулов для снижения расходов и повышения эффективности.

Следуя этим рекомендациям, вы сможете эффективно управлять затратами, издержками и расходами, что приведет к повышению прибыли вашего бизнеса и увеличит его конкурентоспособность на рынке.

Значение учета затрат и издержек при принятии решений

Корректный учет затрат и издержек позволяет бизнесу определить, насколько эффективны различные альтернативы и варианты действий. При принятии решений руководство фирмы должно учитывать все имеющиеся затраты и издержки, связанные с каждым вариантом, и выбрать наиболее оптимальный для достижения поставленных целей.

Учет затрат и издержек помогает бизнесу определить стоимость производства товаров и услуг, что является основой для принятия решений о ценообразовании. Анализ расходов также позволяет выявить причины возможных потерь и узнать, какие действия можно предпринять для их минимизации.

Процесс учета затрат и издержек необходим для оценки эффективности инвестиций, разработки новых продуктов и услуг, определения бюджета маркетинговых компаний и т. д. Без учета затрат и издержек компания рискует принимать решения на основе неполной информации и, следовательно, несостоятельные и менее эффективные.

Таким образом, учет затрат и издержек имеет важное значение при принятии решений в бизнесе, т.к. позволяет учитывать все релевантные факторы и определить наиболее оптимальное решение для достижения поставленных целей

Компания, которая грамотно учитывает затраты и издержки, обладает конкурентным преимуществом и может принимать более информированные решения о своей деятельности.

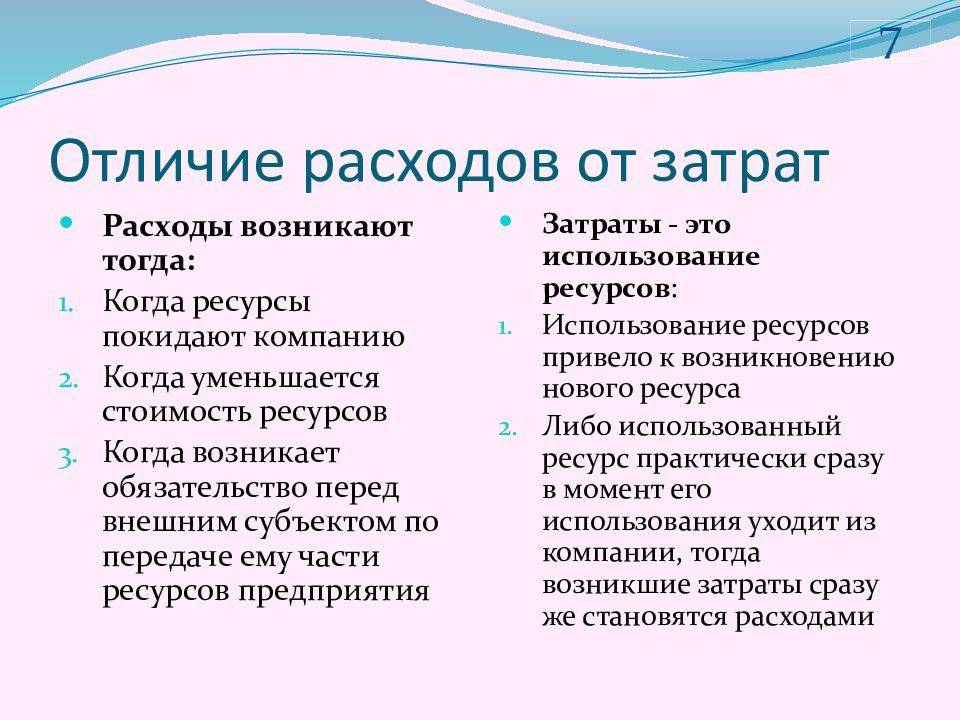

Что такое затраты и чем они отличаются от расходов

Когда Евгений работал плотником, он не задумывался об экономических понятиях. Затраты и расходы для него были синонимами. Но теперь он на собственном опыте убедился, что в бизнесе поверхностные знания стоят упущенной выгоды.

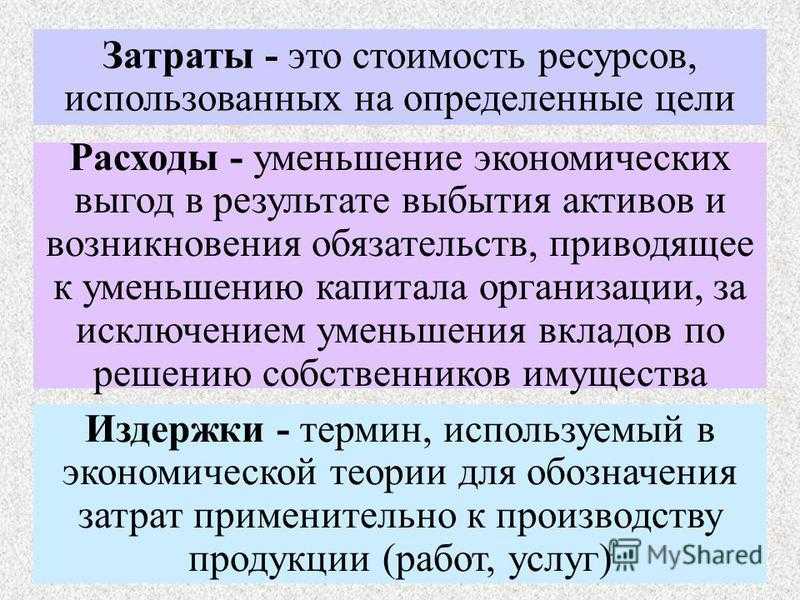

Под расходами понимают уменьшение экономических выгод, приводящее к сокращению общего капитала (кроме вывода активов из компании по решению собственника). Обычно расходы связаны с выбытием активов или появлением новых обязательств. То есть при расходах капитал уменьшается, а при затратах он остается неизменным.

Если Евгений купит фанеру для производства мебели, затратами будет цена приобретения партии. Если начислит зарплату работникам, образуются затраты в виде обязательств перед кадрами. В приведенных операциях экономические выгоды не уменьшаются, потому что возникшие обязательства уравновешиваются новыми активами. В первом случае — запасами фанеры, во втором — незавершенным производством, которое позже станет товарной мебелью. Поэтому такие затраты не признают расходами.

Издержки: определение и примеры

Издержки делятся на две основные категории: постоянные и переменные. Постоянные издержки остаются неизменными независимо от объема производства, например, аренда помещения или заработная плата сотрудников администрации. Переменные издержки, как следует из названия, меняются в зависимости от объема производства или количества оказанных услуг. Например, стоимость сырья для производства товаров или комиссии платежных систем за оказание услуг.

Рассмотрим пример издержек на производство кондитерских изделий. Постоянные издержки в этом случае могут включать оплату аренды помещения для производства, амортизацию оборудования, зарплату сотрудников администрации и т.д. Переменные издержки будут включать стоимость ингредиентов для приготовления кондитерских изделий, электроэнергию, затраты на упаковку и так далее.

Правильное понимание, учет и анализ издержек позволяют бизнесу принимать обоснованные решения для оптимизации затрат и увеличения прибыли. Издержки являются важным инструментом планирования и контроля финансовых показателей предприятия.

Понятие и расчет рентабельности

Кроме показателя прибыли, для оценки эффективности вложений в производство применяется формула рентабельности. Она необходима, чтобы оценить, насколько успешно работает фирма и как используется ее экономический потенциал. Расчет осуществляет либо финансовый отдел, куда стекается вся информация о деятельности фирмы, либо сам руководитель.

Рентабельность – это экономический относительный показатель, который показывает эффективность использования фирмами своих ресурсов: кадровых, материальных, финансовых, измеряется в процентах от абсолютных значений.

Перевод слова с немецкого языка имеет несколько значений: полезный, прибыльный или доходный.

При расчете используют такие показатели, как размер прибыли и сумма активов предприятия, т. е. денежная оценка стоимости имущества (запасов материалов, производственных или торговых помещений, оборудования).

Показатели рентабельности характеризуют объем чистой прибыли фирмы к любому другому показателю, например, к цене сырья, оборудования или вложений в предприятие (инвестиций). Это наиважнейший показатель для того, чтобы определить, что оказывает влияние на формирование доходов фирмы. Рассчитываются как отдельные коэффициенты, так и рентабельность всего предприятия, которая показывает выгоду от всех видов деятельности, осуществляемых фирмой.

Есть несколько основных причин для расчета уровня рентабельности:

- Прогнозирование уровня возможного дохода фирмы;

- Сравнение с организациями-конкурентами;

- Оценка необходимости и эффективности вложений дополнительных средств в развитие фирмы;

- Часто делают такой расчет, когда организацию собираются продавать. Рентабельность предприятия характеризует стоимость бизнеса. Чем больше чистой прибыли у предприятия, а ресурсов затрачено меньше, тем дороже будет стоимость фирмы.

Рентабельность характеризует доходность (количество рублей), которая получается от одного рубля расходов.

Для того, чтобы оценить эффективность предприятия, применяют анализ рентабельности, который показывает соотношение значимых показателей деятельности. Такой анализ позволит увидеть «слабые места» в работе фирмы и предпринять меры по улучшению.

Существует несколько видов коэффициентов рентабельности, которые характеризуют успешность использования ресурсов в зависимости от того, какой вид актива изучается.

Рассмотрим самые важные показатели рентабельности более подробно.

Рентабельность продаж определяется путем деления прибыли от продажи на всю сумму полученной выручки за период (с учетом всех доходов фирмы: сдачи в аренду или дивидендов). Она показывает сумму прибыли фирмы с каждой единицы продукции.

Например, ООО «1» и ООО «2» – крупные фирмы, имеют большие объемы продаж и высокую прибыль, работают в одной сфере.Для того, чтобы узнать, какое из предприятий сработало эффективнее, делают расчет рентабельности продаж:

Значит рентабельность ООО «2» выше и эффективность ее работы больше.

Рентабельность продукции является важным показателем, потому что он отражает зависимость между прибылью и затратами на выпуск и продажу товаров, т.е. показывает какое количество денег получает прибыль от одного рубля затрат.

Рассмотрим пример. ООО «Логос» тратит на производство (покупка материалов, аренда, зарплата и т.д) – 300 000 рублей, а выручка составила за этот период – 400 000 рублей. Рассчитаем сумму прибыли: 400 000 – 300 000= 100 000 рублей.

Рентабельность: (100 000:300 000)·100=33,3%.

Нормальный уровень рентабельности разный для разных видов деятельности и отраслей. В среднем хороший показатель находится в пределах от 15 до 35%.

Еще один важный показатель – рентабельность производства, он показывает, сколько труда было направлено на то, чтобы получить прибыль, т.е. какая сумма прибыли приходится на 1 рубль участвующего в производстве оборудования. Рентабельность производства будет высокой, когда для получения конкретной суммы прибыли тратится мало фондов. Например, прибыльность производства диванов в новой обивке.

Перед каждым предприятием остро стоит вопрос, как повысить рентабельность. Ответ прост, для этого нужно увеличивать прибыль (которая находится в числителе формулы), или снижать знаменатель формулы (затраты, инвестиции). Экономисты считают, что рентабельность можно повысить за счет разных факторов:

Первым из них является снижение себестоимости продукции, без потери ее качества;

Вторым фактором называют повышение качества продукции и разработка эффективной стратегии продаж, это поможет увеличить спрос на товар, а значит и прибыль.

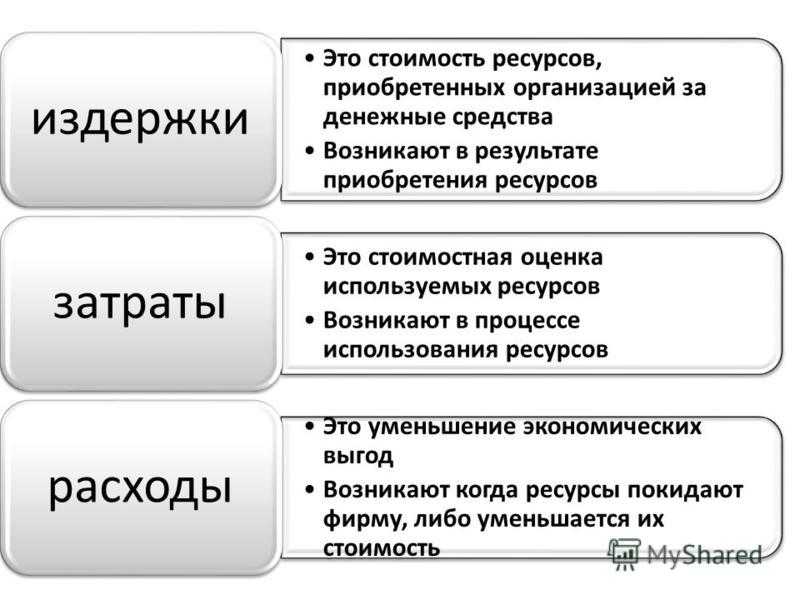

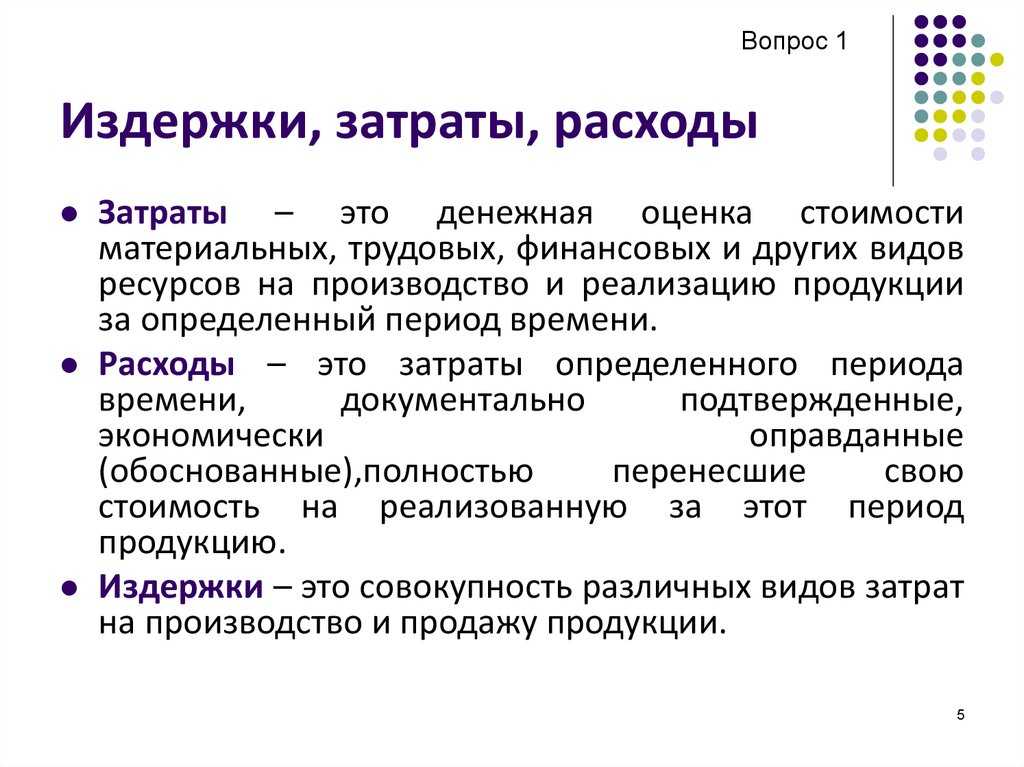

В чем особенности издержек

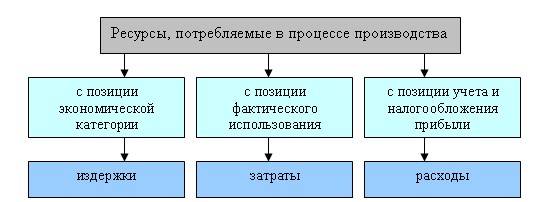

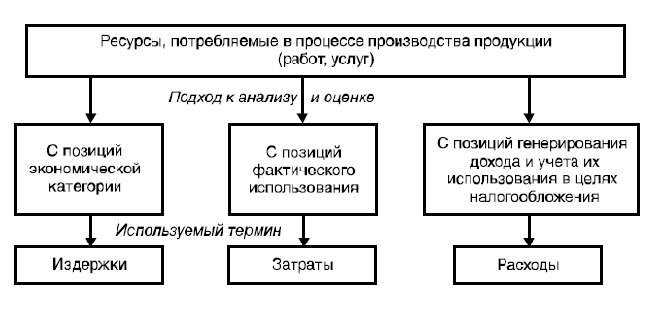

Издержки

– это сочетание различных затрат, касающихся производства и реализации продукции как в целом, так и конкретных частей процесса. Так к издержкам относятся и трудовые, и материальные, и финансовые и иные затраты, которые требуются для процесса продажи и производства товаров.

Такое понятие, как «издержки» применяется в экономтеории и на практике в смысле аналога понятия «затраты» относительно производства продуктов деятельности (услуг, работ и т. д.). И может относиться как в целом к процессу производства, так и к отдельным его этапам. Однако полностью отождествлять затраты и издержки не следует, так как само понятие «издержки» намного шире.

Также нужно помнить, что издержки включают в себя довольно специфические затраты, как например: гарантийный налог, соц. налог, потери от брака и т. п. При этом тактие понятия, как «издержки производства и «затраты на производство» могут совпадать в некоторых ситуациях.

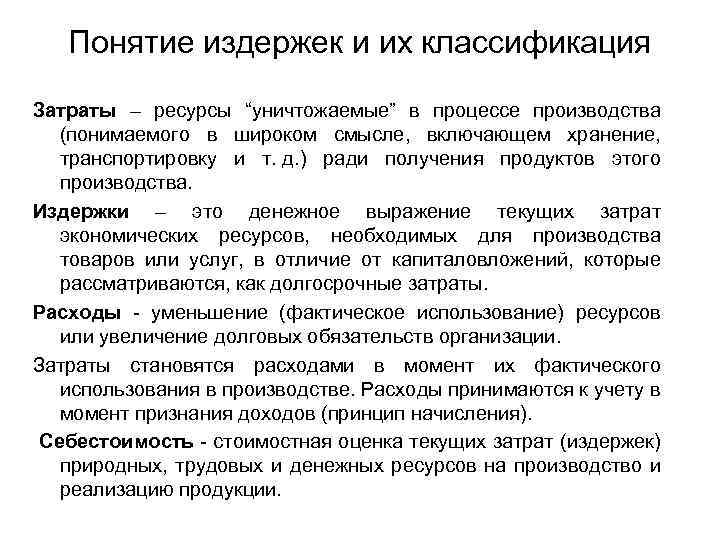

Что такое издержки и затраты?

Издержки — это общие затраты, которые возникают в результате процесса производства товаров или услуг. Они включают в себя как прямые, так и косвенные издержки. Прямые издержки непосредственно связаны с производством конкретных товаров и могут быть измерены конкретно для каждого изделия или услуги, например, стоимость сырья или оплата труда. Косвенные издержки — это расходы на оборудование, энергию, аренду помещения, зарплату управленцев и т.д., которые трудно определить для каждого конкретного продукта или услуги, поэтому они распределяются на все изделия или услуги компании.

Затраты — это расходы, которые возникают в процессе производства и обслуживания товаров или услуг, но не связаны напрямую с их производством. Затраты включают административные расходы, расходы на рекламу и маркетинг, амортизацию оборудования, проценты по заемным средствам и прочие непрямые расходы на поддержание бизнеса. Они не могут быть отнесены непосредственно к определенным товарам или услугам и обычно не определяют конечную стоимость продукции.

Например, если компания производит автомобили, то затратами будут аренда офиса, амортизация оборудования и затраты на рекламу. Издержками же будут затраты на материалы и комплектующие, оплата рабочей силы и энергии в процессе сборки автомобилей.

Издержки и затраты являются неотъемлемыми компонентами ведения бизнеса и предоставления товаров или услуг. Понимание разницы между ними помогает предпринимателям и менеджерам оптимизировать бизнес-процессы и принимать обоснованные решения для повышения эффективности и рентабельности своей деятельности.

Раздел 2: Основные различия между издержками и затратами

Издержки — это расходы, которые возникают из-за процесса производства товаров или услуг, а также поддержания операций компании в рабочем состоянии. Они не могут быть полностью избежаны и являются неотъемлемой частью деятельности предприятия. Издержки могут включать зарплаты сотрудников, аренду помещений, стоимость сырья и материалов, амортизацию оборудования и другие постоянные и переменные расходы.

Затраты, в свою очередь, относятся к деньгам, затрачиваемым на покупку товаров или услуг для использования в процессе производства или предоставления услуг. Они обычно включают стоимость покупки сырья, материалов, оборудования и других активов, необходимых для успешной работы предприятия. Затраты, в отличие от издержек, являются одноразовыми и могут быть контролируемыми.

Основные различия между издержками и затратами сводятся к следующим аспектам:

1. Причина возникновения:

Издержки возникают в результате ежедневной операционной деятельности предприятия и связаны с поддержанием бизнеса в работоспособном состоянии. Затраты, с другой стороны, возникают в результате приобретения активов и снабжения предприятия необходимыми ресурсами.

2. Периодичность:

Издержки являются постоянными расходами, которые возникают систематически и регулярно. Затраты, напротив, являются временными и проходят только один раз при покупке активов или ресурсов.

3. Возможность контроля:

Издержки, как правило, трудно контролируются и уменьшаются только в определенных ситуациях. Затраты, наоборот, могут быть более эффективно управляемыми благодаря планированию и контролю над расходами.

Понимание различий между издержками и затратами является важным для эффективного финансового управления предприятием. Правильное учет и анализ этих понятий позволяет более точно определить стоимость производства и предоставления товаров или услуг, а также снизить потери и повысить прибыльность предприятия.

Подраздел 2.1: Временной аспект

Когда речь идет о различии между затратами и издержками, можно также обратить внимание на их временной аспект. Затраты в бизнесе относятся к ресурсам, которые используются в процессе производства товаров или услуг

Издержки же включают в себя не только расходы на приобретение ресурсов, но и все связанные с этим затратами издержки, которые возникли в результате использования этих ресурсов.

Одним из важных аспектов, который отличает издержки от затрат, является их временной характеристика. Затраты могут быть проанализированы и определены в определенный момент времени, например, в конце месяца или отчетного периода.

В отличие от затрат, издержки являются более широким понятием. Они включают как текущие расходы, так и будущие последствия, которые могут возникнуть в результате производства или использования определенного ресурса. Таким образом, издержки имеют долгосрочную перспективу и могут изменяться со временем.

Понимание временного аспекта затрат и издержек является важным для эффективного управления бизнесом. Зная, когда и как издержки возникают, предприниматели и менеджеры могут разрабатывать стратегии по управлению ресурсами и принимать решения, которые позволяют минимизировать издержки и максимизировать результативность и прибыльность предприятия.

Подраздел 2.2: Причина возникновения

Издержки возникают в результате необходимости затраты денежных и других ресурсов на производство товара или услуги. Они могут быть различных видов, включая постоянные и переменные издержки.

Причиной возникновения затрат является необходимость покрытия издержек и получения прибыли. Каждое предприятие стремится получить максимальную прибыль, поэтому оно должно учесть все необходимые затраты на производство и распределение товаров или услуг.

Отличие издержек от затрат заключается в том, что издержки — это фактические затраты на производство, в то время как затраты — это сумма, которую предприятие потратило на различные процессы, включая производство, распределение и продажу товаров или услуг.

Таким образом, издержки возникают в процессе производства, а затраты являются результатом учета этих издержек и стремления предприятия к прибыли.