Зачем нужен расчет экономической прибыли

Суть экономической прибыли в том, что она демонстрирует превышение доходов над всеми видами расходов. Экономическую прибыль также часто отдельно сравнивают с неявными издержками:

- если экономическая выше, то имеет смысл вкладываться в проект;

- если наоборот – то стоит скорее воздержаться от инвестиций.

На основании полученной при расчете информации формируются предложения для инвесторов, производятся расчеты для своих акционеров. Экономическую прибыль могут в своей деятельности использовать экономисты при определении перспектив развития и эффективности текущего управления бизнесом.

Также показатель важен, в первую очередь, для самого владельца бизнеса. Если экономическая прибыль выше, чем в среднем по отрасли, или, как минимум, депозитных ставок в банках, то изначальное решение инвестировать в проект был правильным. В противном случае есть смысл проанализировать целесообразность дальнейшего участия в нем.

Соотношение понятий

Как правило, в понимании предпринимателя, прибыль – это те деньги, которые приносит бизнес. Под выручкой обычно понимают все средства, поступившие на счёт и в кассу за какой-то период. В целом, это верно, хотя есть нюансы, о которых расскажем позже.

А вот доход – понятие очень широкое, и с ним часто возникают сложности. Что именно считается доходом: все денежные поступления или только то, что предприниматель может положить себе в карман? Иначе говоря, доход – это понятие, аналогичное выручке или прибыли? На самом деле, ни тому, ни другому.

Давайте представим себе трёхъярусный торт. Самый нижний и большой его ярус – это доход. Средний – это выручка. И, наконец, самый верхний и маленький ярус – это прибыль.

Теперь, когда мы разобрались с размерами, рассмотрим каждый из этих ярусов отдельно – от большего к меньшему. И выясним, в чём отличия каждого из них. Проще всего сделать это на примере. Возьмём условного ИП Смирнова, который занимается производством мебели.

Бухгалтерский баланс ОАО Кондитерская фабрика (млн руб.)

31.12.2000 | 31.12.1999 | 31.12.1998 | |

Актив Внеоборотные активы | |||

Нематериальные активы | 1,2 | 0,9 | 1,0 |

Основные средства | 929,5 | 505,9 | 362,0 |

Незавершенное строительство | 23,2 | 375,5 | 358,2 |

Долгосрочные финансовые вложения | 66,2 | 100,5 | 66,9 |

Итого внеоборотных активов | 1020,1 | 982,8 | 788,1 |

Оборотные активы | |||

Запасы | 312,8 | 352,9 | 257,6 |

Дебиторская задолженность | 220,3 | 180,3 | 154,4 |

Краткосрочные вложения и денежные средства | 29,8 | 29,8 | 50,0 |

Прочие оборотные активы | 0,3 | 0,5 | 0,9 |

Итого оборотных активов | 563,2 | 563,5 | 462,9 |

Итого Актив | 1583,3 | 1546,3 | 1251,0 |

Пассив Капитал и резервы | |||

Уставный капитал | 10,2 | 10,2 | 9,8 |

Добавочный капитал | 725,2 | 679,4 | 558,8 |

Резервы из прибыли | 10,4 | 10,3 | 10,5 |

Нераспределенная прибыль | 251,9 | 244,8 | 178,7 |

Итого капитал и резервы | 997,7 | 944,7 | 757,8 |

Краткосрочные обязательства | |||

Займы и кредиты | 375,0 | 346,8 | 261,5 |

Кредиторская задолженность | 210,5 | 254,5 | 231,3 |

Прочие краткосрочные обязательства | 0,1 | 0,3 | 0,4 |

Итого краткосрочные обязательства | 585,6 | 601,6 | 493,1 |

Итого Пассив | 1583,3 | 1546,3 | 1251,0 |

Таблица 3

Создание экономической прибыли российскими компаниями

Используя величины экономической прибыли, можно дать оценку деятельности предприятий, как по отдельности, так и в совокупности (в рамках отрасли или экономики всей страны). Обращаясь к состоянию российской экономики, можно констатировать, что положительную экономическую прибыль преимущественно формируют организации нефтегазовой и энергетической отраслей. Отрасли, в которых экономическая прибыль предприятий, как правило, приобретает отрицательные значения, – это металлургия и обрабатывающая промышленность.

Кроме того, анализируя данные показатели в целом, можно сделать вывод о том, что российской экономике свойственны следующие тенденции развития:

- нефтегазовый сектор предпочитает финансирование собственным капиталом, в основе чего лежит высокая концентрация собственности;

- у предприятий потребительского сектора устойчиво снижались показатели экономической прибыли, в результате чего значительно возросла долговая нагрузка;

- компании металлургического сектора и сектора телекоммуникаций характеризуются большим числом частных инвесторов и положительной динамикой экономической прибыли;

- экономическая прибыль компаний электроэнергетики характеризовалась большой волатильностью.

В отличие от показателей, характеризующих отрасли в среднем, наибольшую эффективность по критерию создания положительной экономической прибыли, в первую очередь, демонстрируют два предприятия потребительского сектора, возглавляющие общий рейтинг компаний.

Экономическая прибыль в российском бизнесе создаётся во многом благодаря действию таких факторов, как:

- большое число независимых директоров в составе совета директоров компании;

- высокий уровень концентрации собственности;

- большой размер капитала компании.

В то же время созданию экономической прибыли препятствуют наличие институциональных инвесторов и проблемы, которые возникают в процессе принятия стратегических решений многочисленным советом директоров компании.

Теоретические основы определения экономической и нормальной прибыли предприятий

Замечание 1

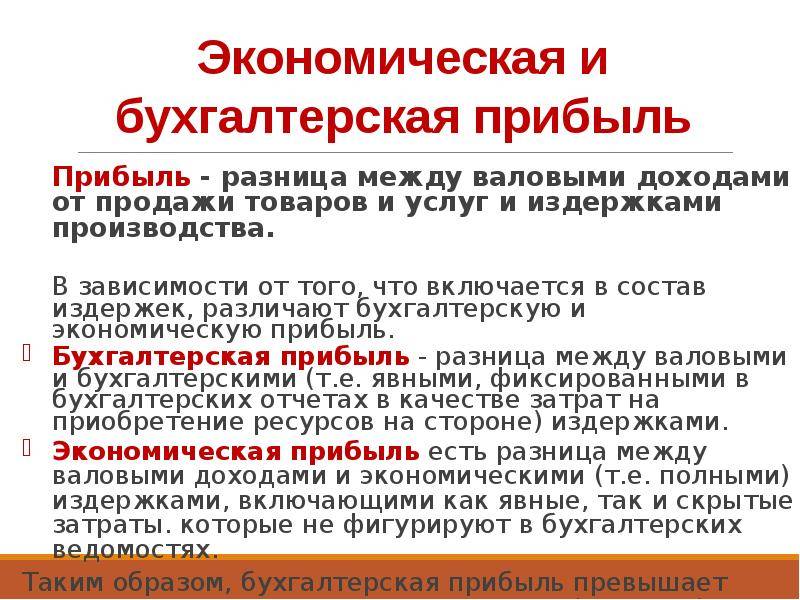

Ключевым показателем, который характеризует успешность ведения предпринимательской деятельности, является прибыль. В самом общем виде под прибылью понимается превышение доходов, полученных предпринимателями в результате реализации продукции, над расходами, образовавшимися в процессе изготовления продукции.

Однако в экономической науке существует несколько подходов к рассмотрению и оценке прибыли. А поскольку максимизация прибыли является главной целью предпринимательской деятельности, то знание сущности и способов определения всех разновидностей прибыли – это одно из обязательных условий функционирования субъектов рыночной экономики.

Получи помощь с рефератом от ИИ-шки

ИИ ответит за 2 минуты

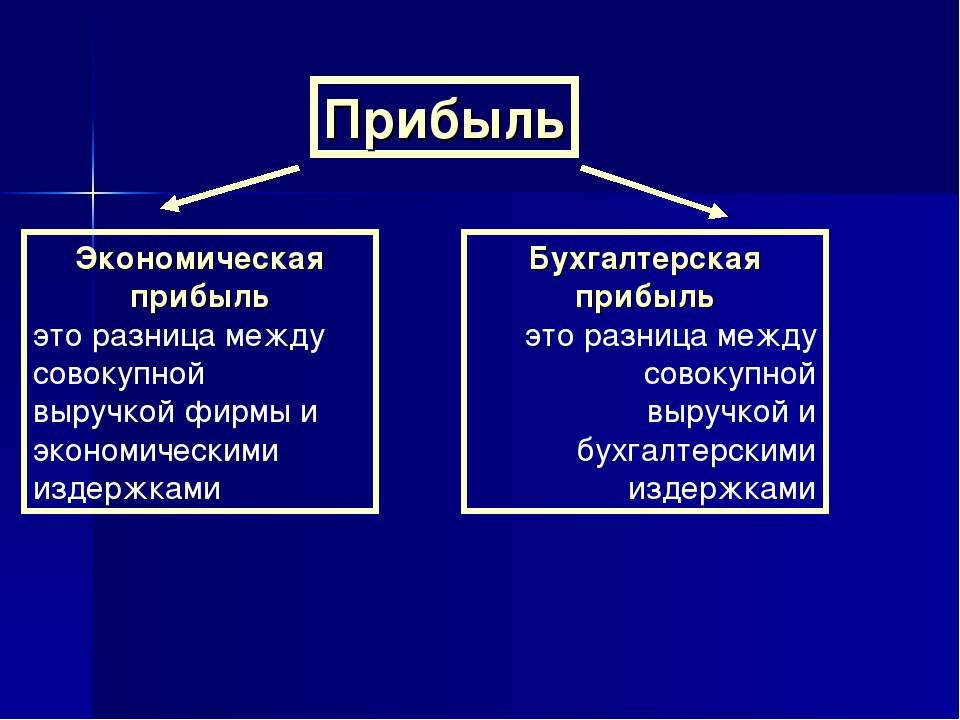

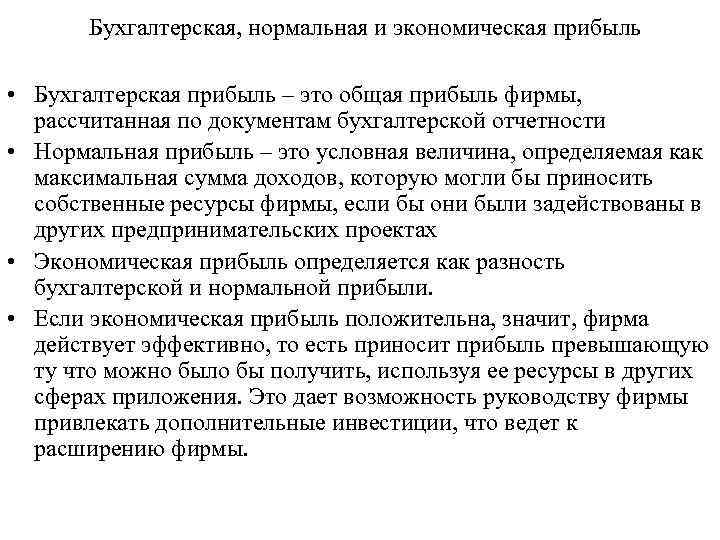

Основными видами прибыли являются:

- бухгалтерская прибыль;

- экономическая прибыль;

- нормальная прибыль.

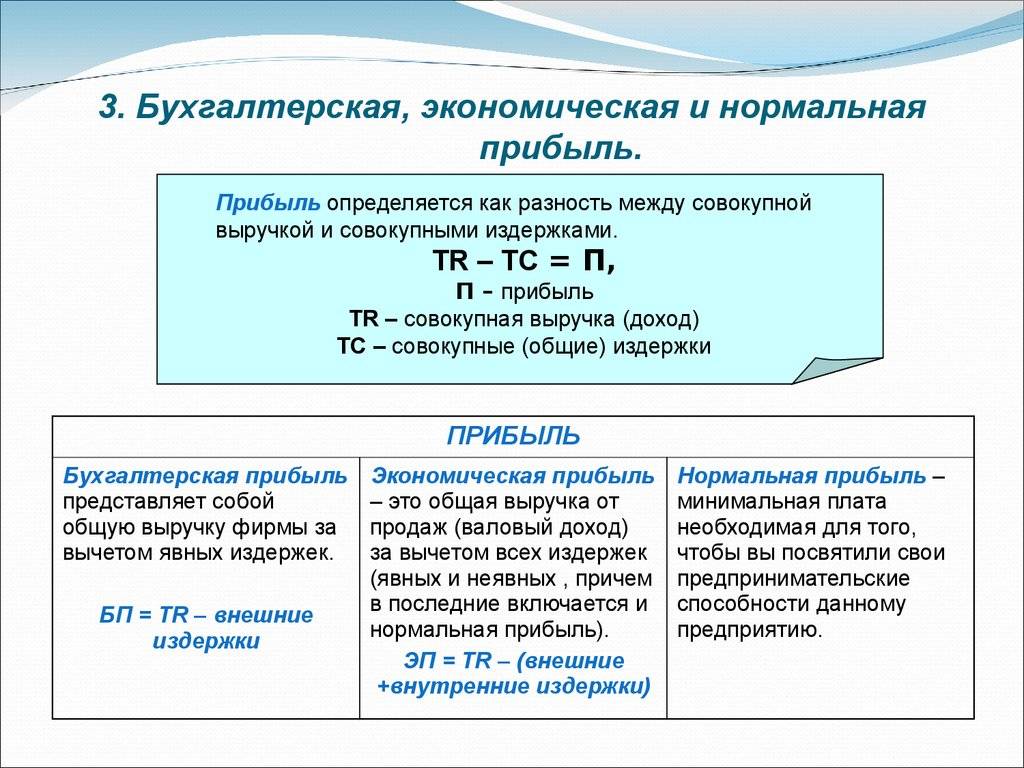

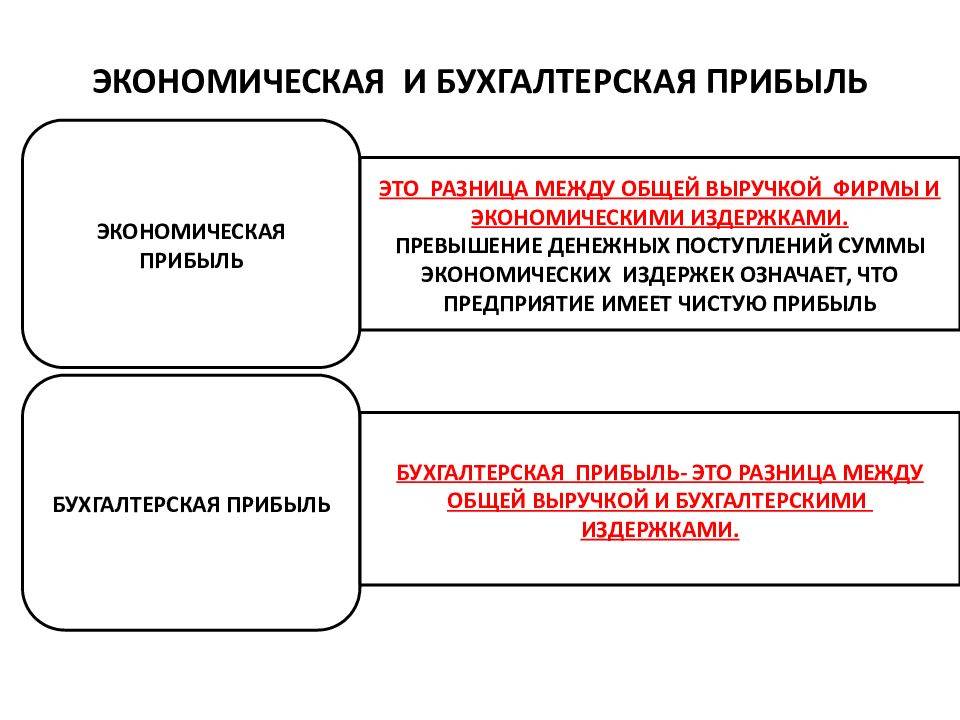

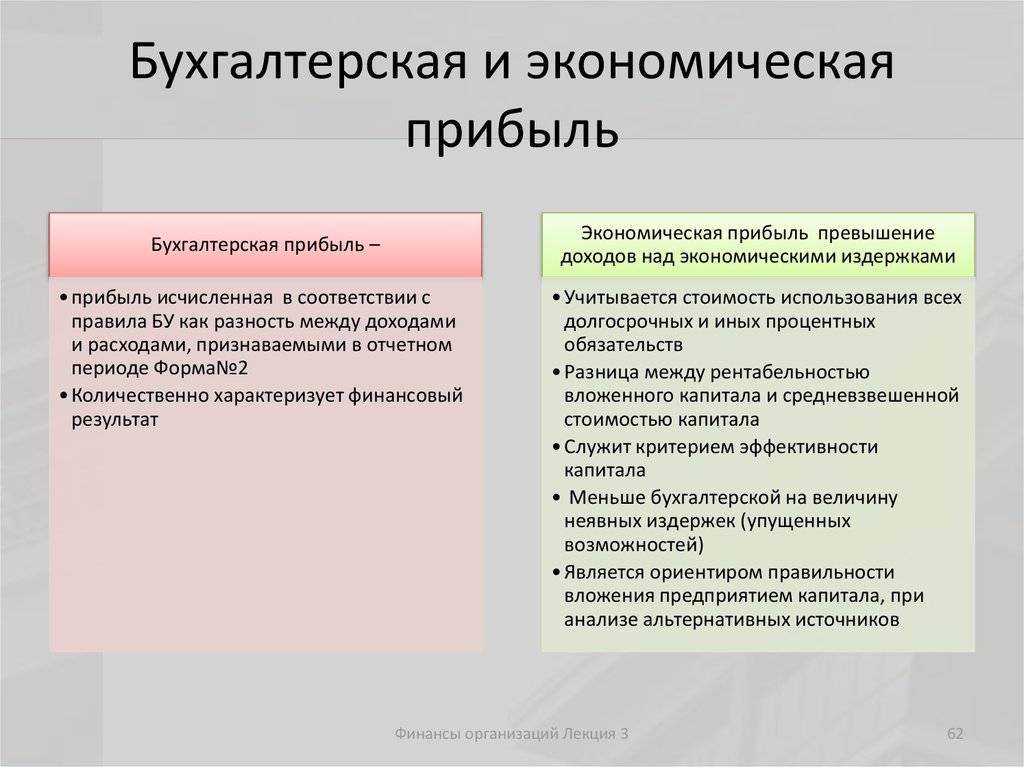

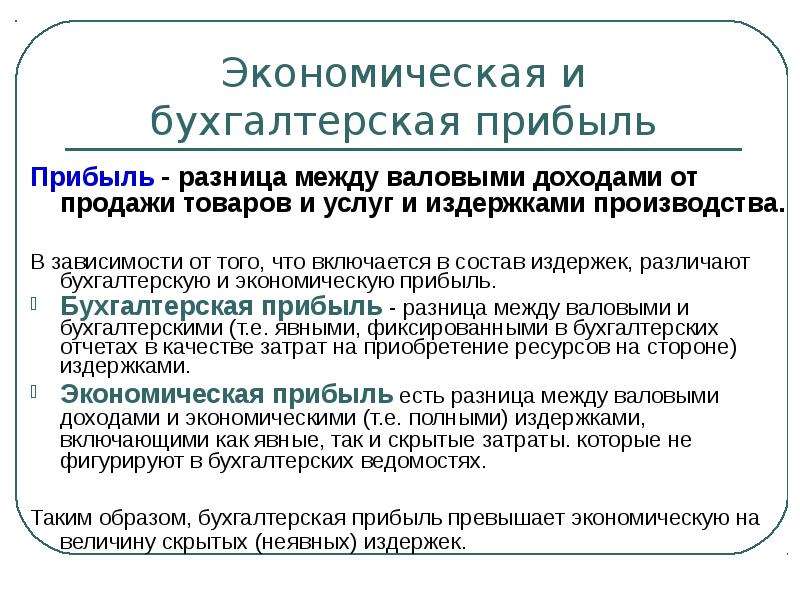

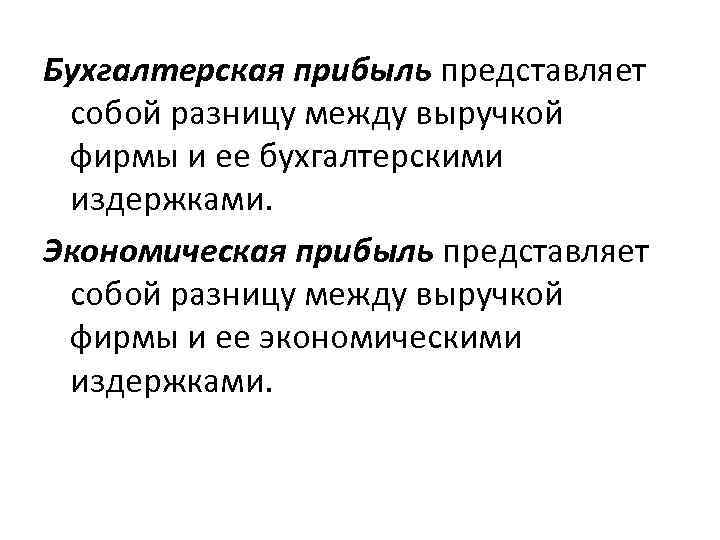

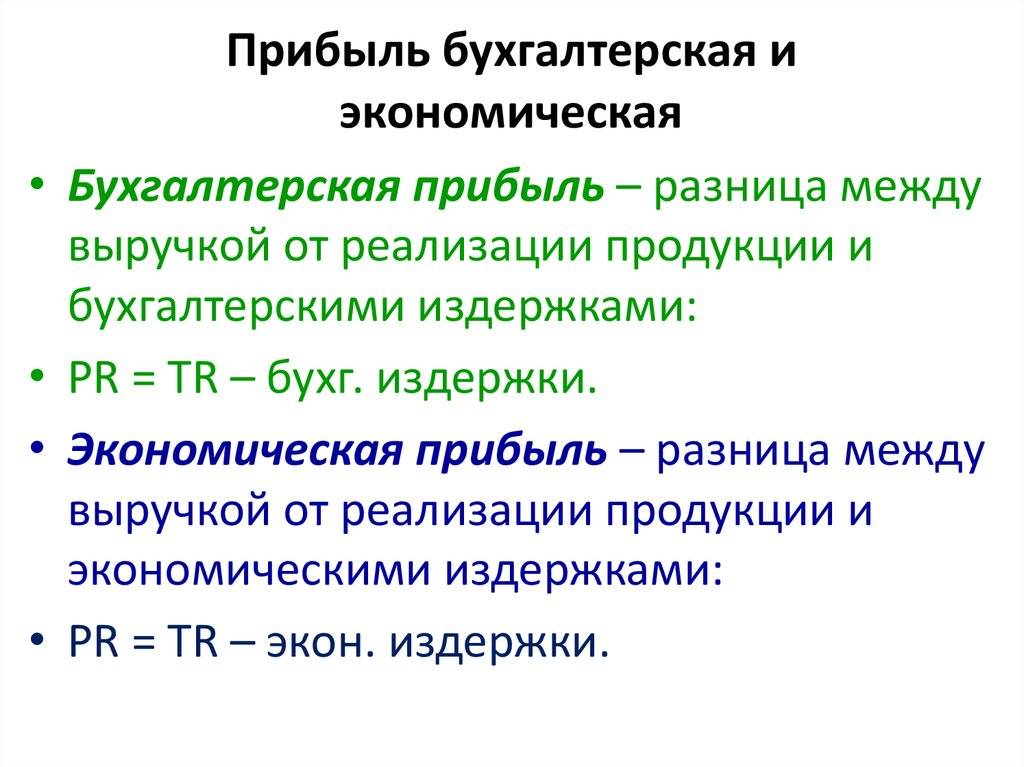

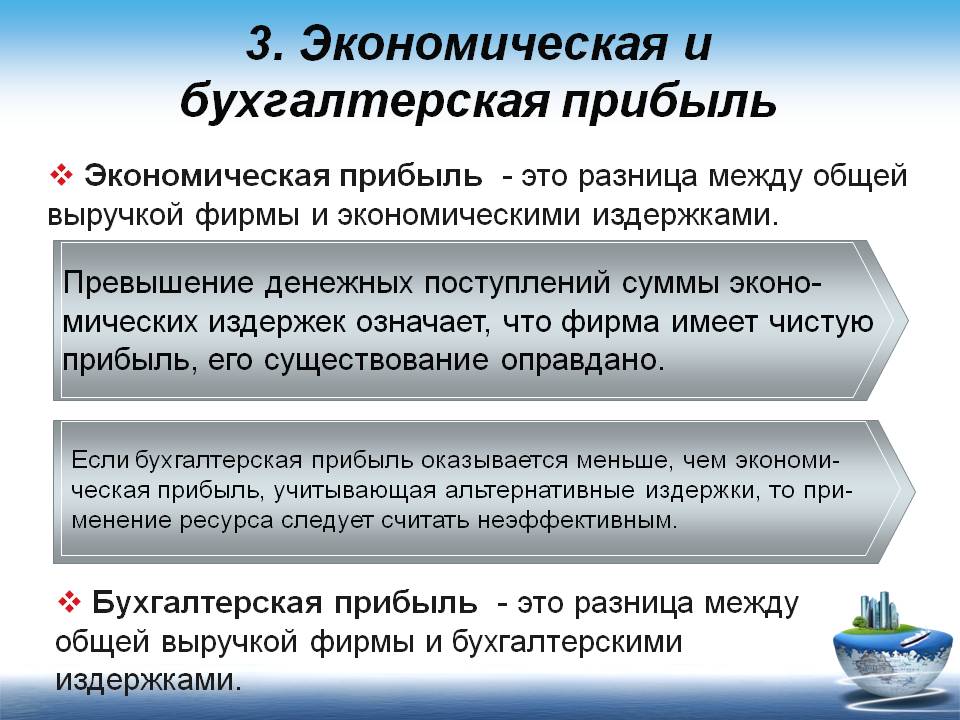

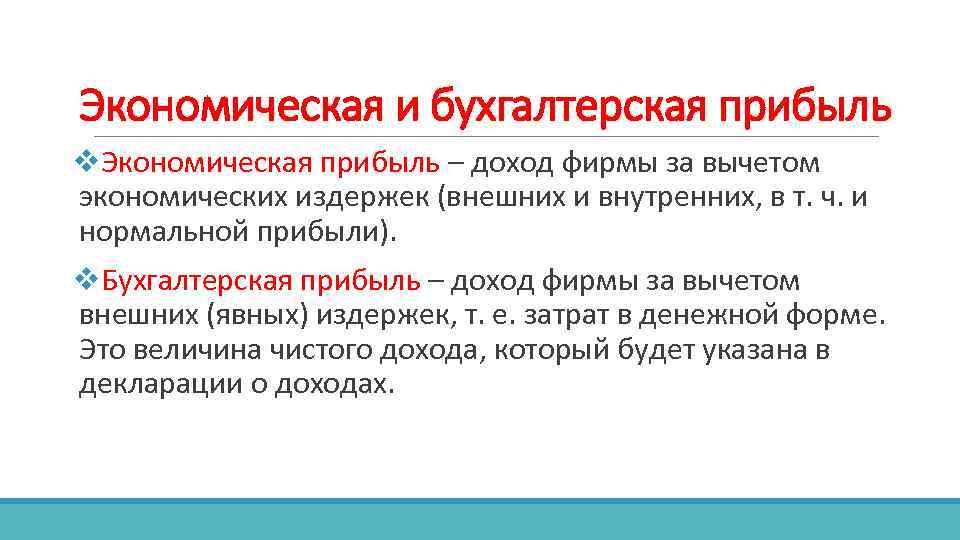

Представление о прибыли различается у двух категорий участников коммерческой деятельности – бухгалтеров и экономистов. С точки зрения бухгалтеров прибыль представляет собой разность между фактически полученным доходом за определенный период и фактически понесёнными затратами за этот же период в связи с приобретением и (или) использованием факторов производства и других сопутствующих ресурсов. Эти затраты называются явными издержками и фиксируются в документах бухгалтерского учета. Поэтому эта прибыль обозначается в экономической науке как бухгалтерская.

В отличие от бухгалтеров экономисты подходят к определению прибыли с более широких позиций. В состав расходов экономисты включают не только явные издержки (как бухгалтеры), но и, так называемые, неявные издержки. Ими обозначают альтернативные издержки всех ресурсов, которые предоставлены собственниками коммерческой организации. Альтернативные издержки определяются как бухгалтерская прибыль, которую предприниматель мог получить в случае выбора другого направления (наилучшего из всех остальных) вложения средств. При таком подходе предприниматели получают показатели экономической прибыли, или сверхприбыли.

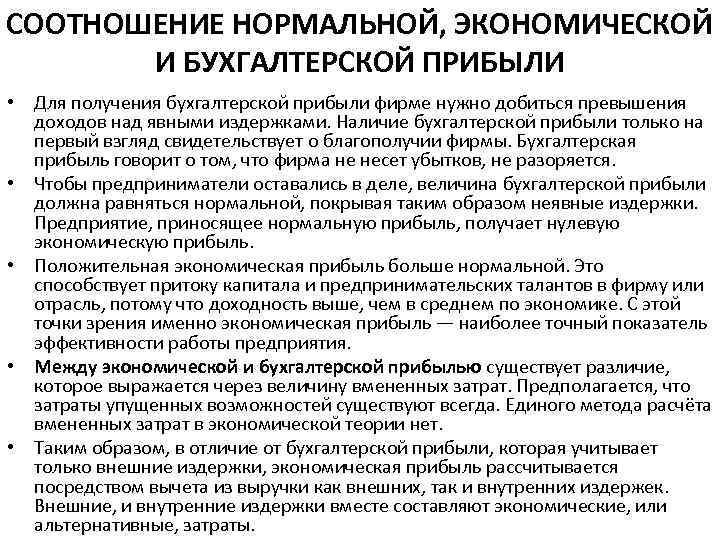

Получение сверхприбыли не считается явлением, нормальным в рамках функционирования рыночной экономической системы. То есть в идеале экономическая прибыль предприятия должна быть равна нулю. Если она ниже нуля, то предпринимателям следует перевести свои ресурсы из нынешней отрасли в другую. В обратном случае данная отрасль начинает привлекать других предпринимателей, поэтому первоначальные преимущества предприятия на этом рынке (в виде небольшой конкуренции) начинают снижаться и сверхприбыль исчезает.

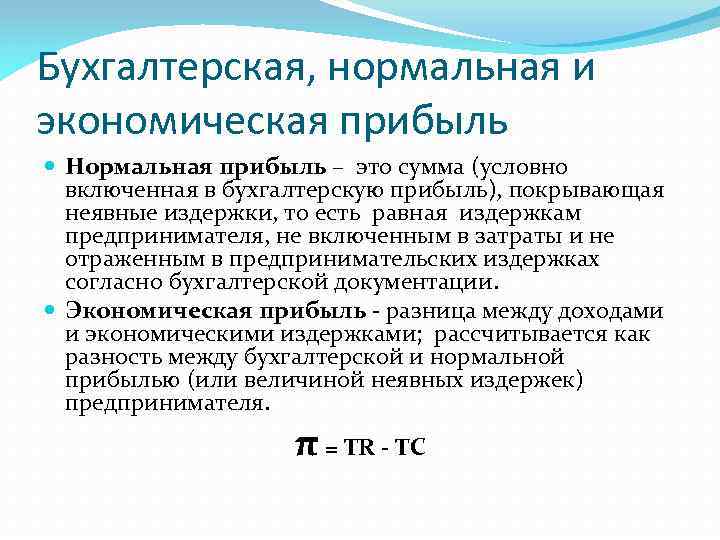

Таким образом, получается, что нормальному экономическому состоянию предприятию свойственно наличие у него нулевой экономической прибыли. Из этого можно сделать вывод, что нормальная прибыль предприятия соответствует альтернативным издержкам производственных ресурсов. С другой стороны, нормальную прибыль можно определить как разность между бухгалтерской и экономической прибылью предприятия.

Изучение взаимосвязи между различными видами издержек и прибыли является важным аспектом оценки результатов хозяйственной деятельности предприятий. По её результатам субъектам рыночных отношений должны быть даны соответствующие рекомендации по изменению или сохранению своей политики как в краткосрочном, так и в долгосрочной перспективах.

Экономическая прибыль

Экономическая прибыль – это прибыль, остающаяся у организации после вычета из общего дохода всех затрат (как явных, так и неявных).

Расчет экономической прибыли

Прибыль определяется как разность между совокупным доходом и общими издержками:

TR – TC = π,

где, TR – получаемый совокупный доход;

TC – сумма всех издержек;п – прибыль предприятия.

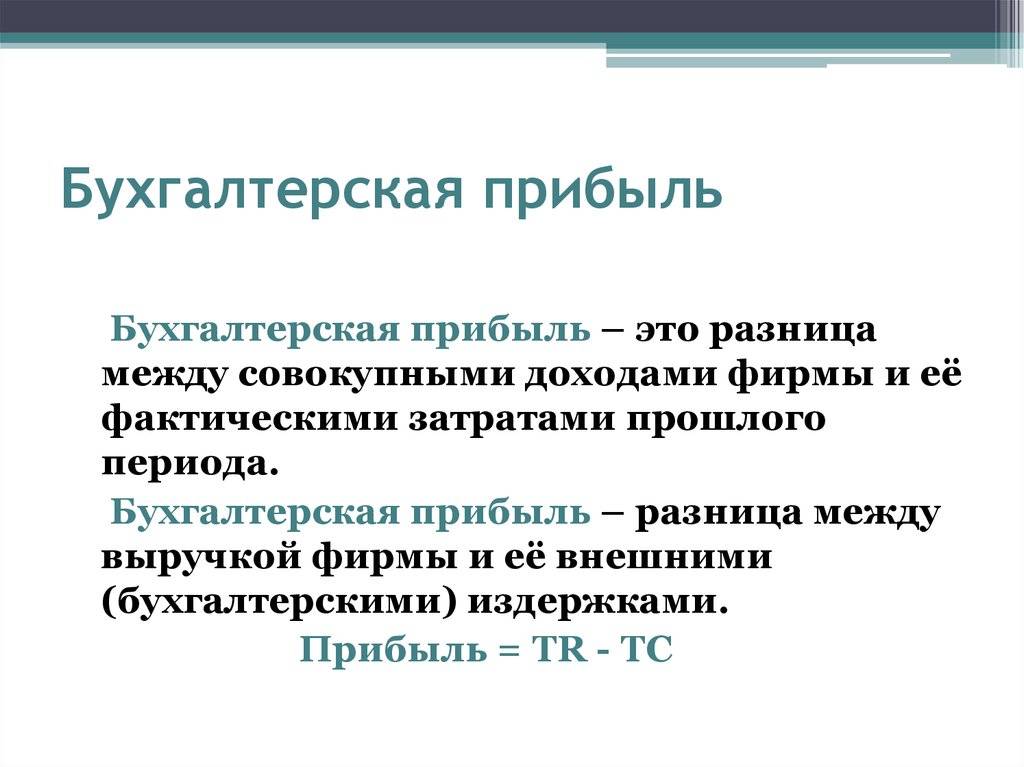

Довольно-таки часто прибыль определяют исходя из бухгалтерских расчетов, при этом во внимание принимаются только внешние издержки. Поэтому бухгалтерская прибыль вычисляется по формуле:

Бухгалтерская прибыль = Совокупные доходы – Внешние издержки (стоимость израсходованных ресурсов)

Бухгалтерская прибыль = Совокупные доходы – Внешние издержки (стоимость израсходованных ресурсов)

Помимо внешних издержек существуют и внутренние, которыми нельзя пренебрегать. Поэтому и внутренние, и внешние издержки учитываются при расчете экономической прибыли.

К внутренним же издержкам относят:

- издержки на ресурсы, что принадлежат самому предпринимателю;

- нормальная прибыль, что приходится на ресурс предпринимательских способностей.

Поэтому конечная формула экономической прибыли будет иметь вид:

Экономическая прибыль = Бухгалтерская прибыль – Внутренние издержки

Оценка эффективности экономической прибыли

Экономическая прибыль формирует комплексное представление об успешности деятельности предприятия. Она показывает насколько эффективно предприятие использует имеющиеся у него активы. Чего не скажешь о бухгалтерской прибыли.

Причина кроется в сравнении финансового результата (экономический итог деятельности) с тем результатом, который обеспечивает реальное сохранение и приумножение вложенных средств.

Из этого следует, что экономическая прибыль отображает комплексный подход к оценке деятельности предприятия, и тем самым служит для инвестора ценной информацией при планировании им своих дальнейших действий, а также при принятии решений, касаемых вложения денежных средств.

Способы повышения экономической прибыли

Чтобы повысить экономическую прибыль, предприниматели зачастую практикуют внедрение в производство новые методы и способы распределения, новации, ноу-хау — все это способствует снижению издержек, а освоение и разработка новых видов продукции помогает привлечь большее количество покупателей. В совокупности эти методы ведут к увеличению экономической прибыли. Предприниматель осознанно стремится к тому, что изменить структуру своих производственных издержек и выручки, надеясь получить более высокие доходы.

Несмотря на эффективность внедрения инноваций, на проводимые исследования рынков, усовершенствование уже производимой продукции и создание новой, никогда нельзя быть уверенным в том, что запуск нового оборудования уменьшит расходы и обеспечит приток новых покупателей, а, следовательно, все эти действия не могут обеспечить абсолютной гарантии по увеличению экономической прибыли. Даже инновации, которые предприниматели целенаправленно внедряют, несут с собой такую же неуверенность и риск. Вывод – получение экономической прибыли в любом случае связано с риском и неопределенностью.

Наконец, одним из основных источников экономической прибыли является создание монополии. Монополист имеет возможность устранять всех конкурентов, выпускать лишь ту продукцию, которая наиболее выгодна для него и установление цен, наиболее для него приемлемых. Таким образом, он постоянно извлекает экономическую прибыль из своей деятельности.

Экономическая прибыль является неким двигателем всего процесса производства. Именно она способствует развитию производств и внедрению новых продуктов, действует на структуру экономики и распределение ресурсов между предпринимателями, побуждает инвесторов к инвестированию, а также стимулирует занятость.

Возникновение экономической прибыли по факту не только выступает в качестве стимула к нововведениям и расширению производства, но и является финансовым обеспечением, без которого предприятия не могут наращивать производство и оставаться на рынке.

Но есть и обратная сторона – полученные убытки подают сигнал о том, что общество будет сокращать неэффективные отрасли производства.

Бесследно будут пропадать те предприятия, которые не справились с задачей выпуска товаров, отвечающих потребностям общества.

Таким образом, экономическая прибыль является рычагом воздействия на предпринимателей, так как чем больше прибыли получаешь, тем выше вероятность того, что предприятие еще долго будет оставаться на рынке и с каждым годом улучшать свое производство, привлекая тем самым все большее количество потребителей.

Как рассчитать бухгалтерскую прибыль

В соответствии с «Положением по ведению бухгалтерского учета и отчетности…», бухгалтерская прибыль определяется как разница между доходами и подтвержденными расходами компании. Она определяется на основании данных из регистров бухучета предприятия по всем хозяйственным операциям.

Формула бухгалтерской прибыли в общем виде

Рассчитывается бухгалтерская прибыль просто – как разница валового дохода и явных издержек. Формула бухгалтерской прибыли такая:

БП = Валовый доход — Явные издержки

Нужно учесть, что в структуру валового дохода и явных издержек могут входить десятки и сотни различных видов расходов и доходов, которые зависят от колебаний цен и массы других факторов.

А валовый доход в экономике – это сумма средств, которые организация получает в результате её деятельности. По сути, это стоимость прироста капитала за отчетный период. В его структуру входят поступления от клиентов и контрагентов, штрафы и другие выплаты в пользу компании, финансовые операции, помощь, банковские начисления от депозитов и другие источники поступления средств.

Явные издержки в данном случае включают:

- закупку сырья и материалов;

- оплату коммунальных услуг,

- заработную плату сотрудников,

- расходы на амортизацию,

- оплату по кредитам и задолженностям,

- оплату аренды,

- выплаты по облигациям,

- страховые взносы и прочее.

По сути, из этих издержек складывается себестоимость товаров и услуг, за которые платит потребитель.

Формулы расчета по строкам отчета о финансовых результатах

Второй вариант расчета бухгалтерской прибыли – через строчки отчета о финансовых результатах. Преимущество этого способа в том, что все данные уже посчитаны в отчетности.

Всего есть три схемы:

- начиная с прибыли от продаж: БП = 2200 + 2310 + 2320 – 2330 + 2340 – 2350

- с учетом всех элементов доходов и расходов: БП = 2110 – 2120 – 2210 – 2220 + 2310 + 2320 – 2330 + 2340 – 2350

- с использованием промежуточных результатов: БП = 2100 – 2210 – 2220 + 2310 + 2320 – 2330 + 2340 – 2350

Расшифровка формул и строк отчета о финансовых результатах такая:

То есть, в расчет входят все доходы и расходы, которые фиксируются в бухгалтерии.

Пример расчета

Приведем пример расчета бухгалтерской прибыли по формуле. Компания по результатам 2021 года и 2022 года имеет следующие показатели доходов и расходов. Рассчитаем бухгалтерскую прибыль, а также ее изменение.

| Период | Валовый доход, тыс. руб. | Расходы явные, тыс. руб. | Бухгалтерская прибыль, тыс. руб. |

|---|---|---|---|

| 2021 год | 24 129 | 21 051 | 3 078 |

| 2022 год | 34 242 | 32 578 | 1 664 |

| Изменение показателя | 10 113 | -11 527 | -1 414 |

В результате можно констатировать, что бухгалтерская прибыль для компании по итогам 2022 года является положительной – то есть, компания смогла извлечь выгоду от своей деятельности.

При этом отмечается снижение ее показателя, и несмотря на рост выручки, имеет место существенное увеличение издержек. Рекомендовано оптимизировать расходы, иначе в перспективе фирма уже скоро может стать убыточной.

Отражение в бухгалтерском учете

Бухгалтерская прибыль не отражается в балансе организации, но она учитывается по счету 99 «Прибыли и убытки», а после вычета налога на прибыль данные попадают в отчет о финансовых результатах как чистая прибыль.

Например, основные операции касательно прибыли идут с такими проводками:

- Учтена прибыль от основной деятельности – Дт 90.9 (Прибыль или убыток от продаж) Кт 99. Если получен убыток – проводка обратная.

- Прибыль от прочих доходов и расходов – Дт 91.9 (Сальдо прочих доходов и расходов) Кт 99. По убытку – тоже проводка обратная.

- Прибыль по итогам года – Дт 99; Кт 84 (нераспределенная прибыль).

В конце каждого отчетного года поступившие средства должны быть перенесены на счет 84 (нераспределенная прибыль). Таким образом, бухгалтер закрывает счета за отчетный период. А итоговая формула расчета бухгалтерской прибыли к отчетному периоду будет выглядеть следующим образом:

Грамотный расчет бухгалтерской прибыли важен для составления и контроля данных бухгалтерской отчетности, а также для оптимизированного налогообложения.

Расчет средневзвешенной стоимости капитала

Цена собственного (акционерного) капитала | ||

Безрисковая процентная ставка (ставка по российским еврооблигациям серии Euro USD 2028) | 17,3% | 44,3% |

Рыночная премия за риск | 8,5% | 8,5% |

Коэффициент "бета" для пищевой промышленности | 0,75 | 0,75 |

Цена собственного капитала по долларовым обязательствам | 23,68% | 50,68% |

Премия по рублевым обязательствам <3> | 22,1% | 28,0% |

Цена собственного капитала по рублевым обязательствам | 45,78% | 78,68% |

Цена заемного капитала | ||

Рыночная процентная ставка <4> | 45,0% | 60,0% |

Вычет для целей налогообложения <5> | (6,5%) | (9,0%) |

Цена заемного капитала с учетом налогов | 38,5% | 51,0% |

Рыночная стоимость капитала | ||

Количество акций (тыс.) | 10 248,0 | 10 248,0 |

Цена акций (руб.) | 100,1 | 128,4 |

Рыночная стоимость собственного капитала (млн руб.) | 1 025,8 | 1 315,8 |

Рыночная стоимость заемного капитала (млн руб.) | 346,8 | 261,5 |

Процентная доля собственного капитала | 74,7% | 83,4% |

Процентная доля заемного капитала | 25,3% | 16,6% |

Средневзвешенная стоимость капитала | ||

Часть ставки, приходящейся на собственный капитал | 34,20% | 65,62% |

Часть ставки, приходящейся на заемный капитал | 9,74% | 8,47% |

Средневзвешенная стоимость капитала | 43,94% | 74,09% |

<3> Премия по рублевым обязательствам рассчитана как разница в процентных ставках по рублевым и долларовым депозитам со сроком 3 месяца.<4> Ставка рефинансирования ЦБ РФ.<5> Исходя из фактической ставки налогообложения, рассчитанной как отношение налога на прибыль к прибыли до налогообложения по данным Отчета о прибылях и убытках.

В.Д.Новодворский

Д. э. н., профессор

г. Москва

Н.В.Клестова

К. э. н.

А.В.Шпак

К. э. н.

Экономические издержки

Экономические издержки включают в себя как внешние, так и внутренние (в том числе нормальную прибыль) издержки, а бухгалтерские издержки – только внешние.

Поскольку величина

бухгалтерских и экономических издержек производства не совпадает, постольку

существуют и различия в величине бухгалтерской и экономической прибыли.

Чистая экономическая

прибыль равна выручке от реализации за вычетом экономических издержек

производства (внешних и внутренних, включая нормальную прибыль).

Возможности изменения

способов и издержек производства варьируются в зависимости от того, сколько

времени требуется фирме, чтобы изменить технологию производства или

отреагировать на изменения рыночной конъюнктуры. Этот факт находит свое

отражение в существовании различий между издержками производства в

краткосрочном и долгосрочном периодах.

Краткосрочный период –

это период, когда большая часть факторов производства остается постоянной,

фиксированной, и для того, чтобы увеличить (или сократить) объем производства

фирма может изменять только один фактор производства. В краткосрочном периоде

такие виды затрат, как здания, оборудование, посевные площади, остаются

постоянными, поэтому фирма может воздействовать на объем производства, изменяя

лишь, например, число привлекаемых работников.

В долгосрочном периоде

фирма может внести изменения во все факторы производства. Она может не только

нанять дополнительных работников, но и расширить свои производственные мощности

за счет строительства или приобретения дополнительных помещений и оборудования,

что позволит осуществлять выпуск продукции в таких масштабах, которые наилучшим

образом будут соответствовать новым рыночным условиям.

Анализируя издержки,

необходимо различать издержки на весь объем выпуска продукции – полные (общие,

суммарные) издержки производства – и издержки производства единицы продукции –

средние (удельные) издержки.

Источники экономической прибыли

Экономическая прибыль – это величина, превышающая нормальную прибыль, составляет разницу между альтернативными издержками.

Специфика

предпринимательской деятельности проявляется только в прогрессирующей,

постоянно изменяющейся экономике: изменяются факторы, влияющие на величину

спроса и предложения, балансирует равновесие на рынке и т. д. Можно назвать

следующие признаки экономического развития:

1) качественное совершенствование товара, создание уникального блага, нового для потребителя. Динамичность потребительского спроса требует от фирм-производителей быстрой реакции на изменение внешней среды и готовность расширить или полностью изменить производство и ориентацию деятельности при непредвиденных обстоятельствах;

2) внедрение новых технологий и методов производства. Совершенствуя производство и реконструируя основные производственные фонды, заменяя морально устаревшее оборудование на последние достижения науки и техники, предприятие тем самым берет курс на повышение производительности и эффективности применяемого труда;

3) открытие новых рынков для реализации готового продукта. Фирма для своего эффективного развития и повышения конкурентоспособности должна постоянно осваивать не только новые ниши того рынка, на котором ведет сбыт товаров и услуг, но и новые рынки посредством борьбы за качество, постепенно расширяя долю влияния. Такой метод называется стратегией концентрированного роста

Однако сегодня в условиях жесткой конкуренции и риска организации важно подстраховаться. В связи с этим она может выбрать новые направления деятельности

Это позволяет в значительной степени снизить зависимость от одной бизнес-единицы и однотипности производства;

4) использование новых сырьевых ресурсов или факторов производства. Как известно, от качества исходного сырья зависит и качество готовой продукции, поэтому введение в производство более качественного ресурса с экономической точки зрения непременно даст положительный эффект;

5) изменение рыночной структуры: установление монополизма или его подрыв.

В экономике, обладающей вышеперечисленными признаками, играют большую роль предприниматели, а предпринимательство становится фактором производства. Таким образом, об экономической прибыли не может быть и речи в условиях статичной экономики.

Источники экономической прибыли различны.

Экономическая прибыль – это своеобразное вознаграждение за предпринимательский риск. Риски в экономике разнообразны, и, чтобы уберечь себя от потерь, фирмы прибегают к страхованию. Поэтому плата за риск входит в издержки фирмы как затраты в интересах предприятия. Но существуют риски, от которых невозможно застраховаться. Они, как правило, связаны с изменением конъюнктуры рынка, экономическими циклами или положениями экономической политики государства, посредством которой оно контролирует деятельность отдельных фирм. Кроме того, совершенно непредсказуемы вкусы и предпочтения потребителей, но именно они определяют масштабы производства.

1. Вознаграждение за инновации. Предприятия стремятся внедрить в производство новые технологии, совершенствовать способы его организации и т. п. Это связано со стремлением снизить издержки. Однако, разрабатывая что-то новое, фирма не имеет стопроцентной гарантии, что это нововведение окажется эффективным на данном этапе развития экономики и будет востребованным. Таким образом, платой за инновационный риск является экономическая прибыль, стремление получить которую и толкает предпринимателя на преобразования.

2. Монополизм на рынке. Предприниматель стремится к получению конкурентных преимуществ на рынке, т. е. к монопольной власти, поскольку это даст ему определенную уверенность в будущем и право контроля над ситуацией. Только так он может снизить до минимума риск потерь.

Просмотров 19 338

Факторы, которые влияют на показатели балансовой прибыли

Для того, чтобы управлять балансовой прибылью,а также приумножать ее, необходимо знать и учитывать все факторы, которые могут влияют на этот показатель.

Существует две основные группы факторов: внешние и внутренние.

Внутренние факторы – это факторы, которые полностью обусловлены всеми процессами, происходящими внутри предприятия. Могут быть производственными и непроизводственными.

К ним относятся:

- уровень управления предприятия;

- грамотность и компетентность руководителей;

- качество и конкурентоспособность продукции;

- степень организации производства;

- мощность используемого оборудования;

- уровень производительности труда;

- эффективность системы планирования.

Внешние факторы – факторы, которые не зависят от деятельности предприятия, факторы внешней среды, но они все же могут оказывать очень существенное влияние на показатель прибыли.

К ним относятся:

- государственная политика регулирования цен, тарифов и штрафов;природные явления;

- способы и нормы амортизации;

- уровень цен на сырьё и ресурсы;

- условия рынка.