Что такое доход?

Доход – это параметр, показывающий насколько вырос капитал предприятия. Этот рост обусловлен собственной деятельностью организации.

Доход представляет собой разницу между теми денежными средствами, которые получает государство, юридическое или физическое лицо при реализации товаров, услуг или иной продукции, и размером материальных затрат (без учёта расходов на оплату труда).

В итоге рассматриваемый показатель – это сумма прибыли и трудовой оплаты, часто являющаяся объектом налогообложения.

Например, предприятие, которое в ходе ограниченного периода получило 70 тысяч рублей, но за то же время понесло следующие затраты:

- заработная плата работников – 25 000 рублей;

- социальные отчисления – 4 000 рублей;

- затраты на сырьё – 15 000 рублей;

- амортизационные расходы – 3 000 рублей;

- прочие расходы – 1 000 рублей.

Поскольку затраты на оплату труда отнимать не нужно, то доход за рассматриваемый промежуток времени составит: 70 000 – 23 000 = 47 000 (рублей).

В тех случаях, когда предприятие не несёт материальных затрат, размер дохода соответствует величине выручки от продажи товаров или услуг.

Что такое прибыль?

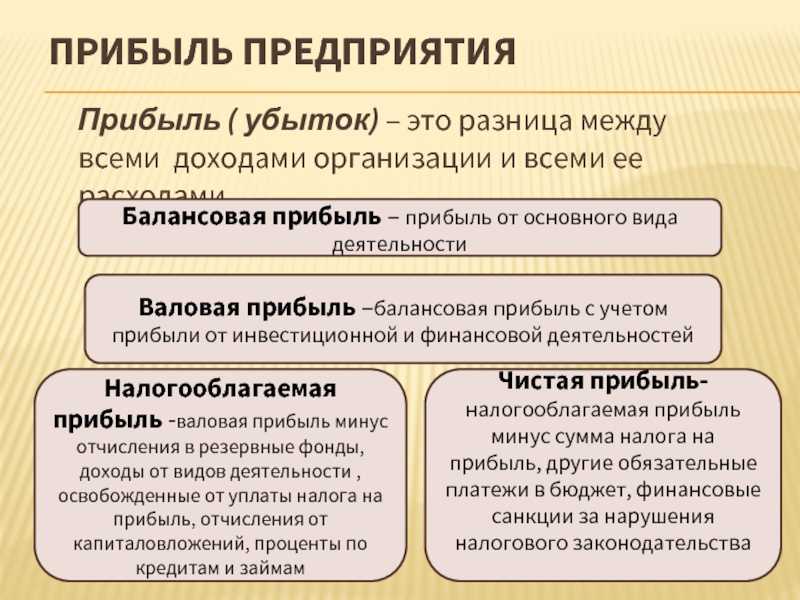

Прибыль – это разница между размером дохода и затратами на оплату труда работников. Именно на основании этого параметра определяют, насколько результативной является предпринимательская деятельность.

Характерной особенностью прибыли является то, что в отличие от выручки, которая всегда положительна, она бывает и отрицательной.

Обычно в цену товара или услуги сразу закладывают прибыль вместе с затратами. Это показывает, что получение прибыли и есть конечная цель деятельности коммерческих предприятий или предпринимателей.

Исходя из предыдущего примера, для определения размера прибыли помимо уже произведённых вычислений отнимите затраты на оплату труда работников и в результате вы получите следующее выражение: 47 000 – 25 000 = 22 000 (рублей).

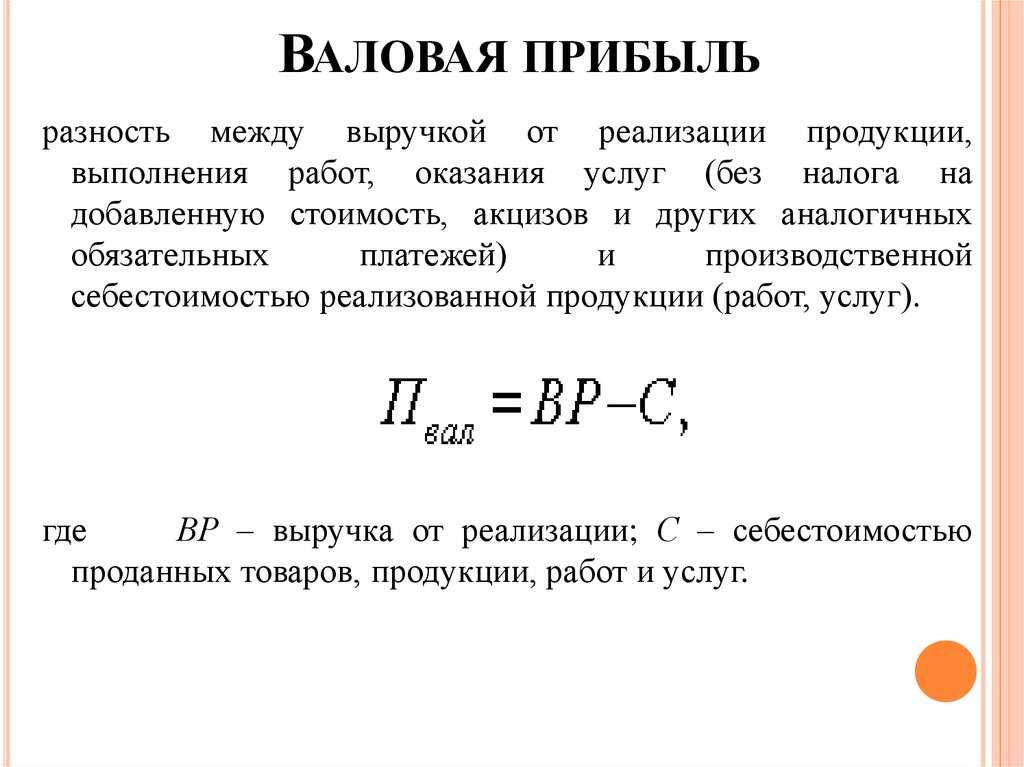

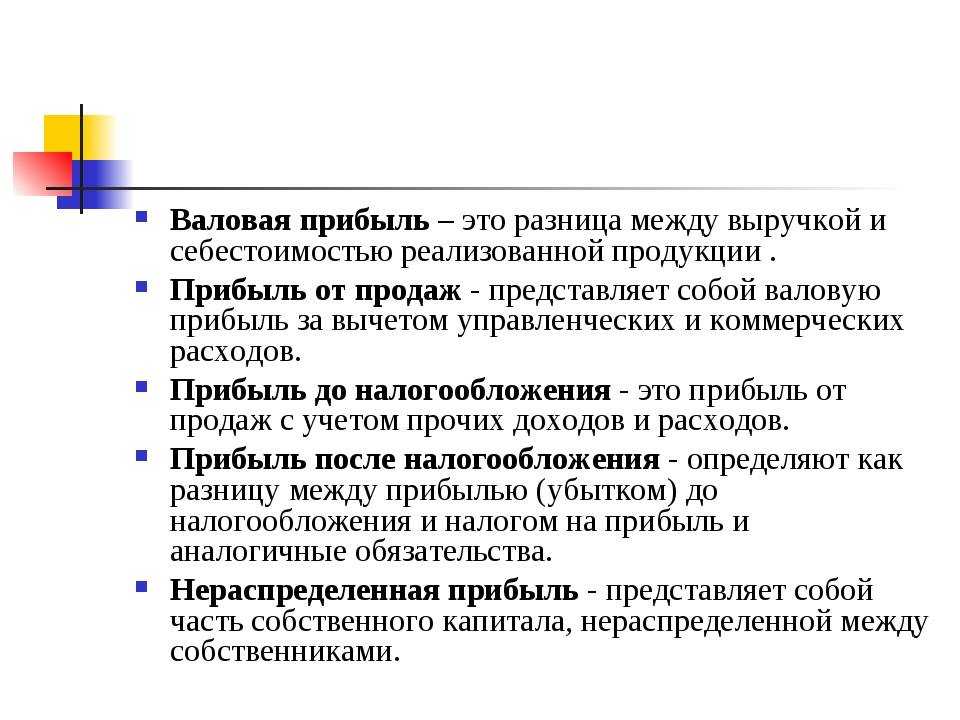

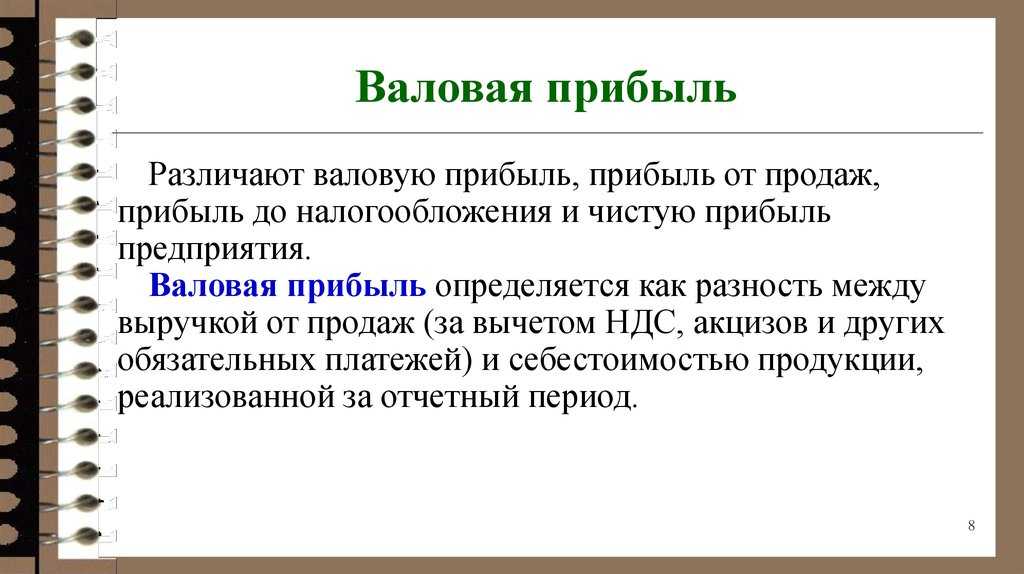

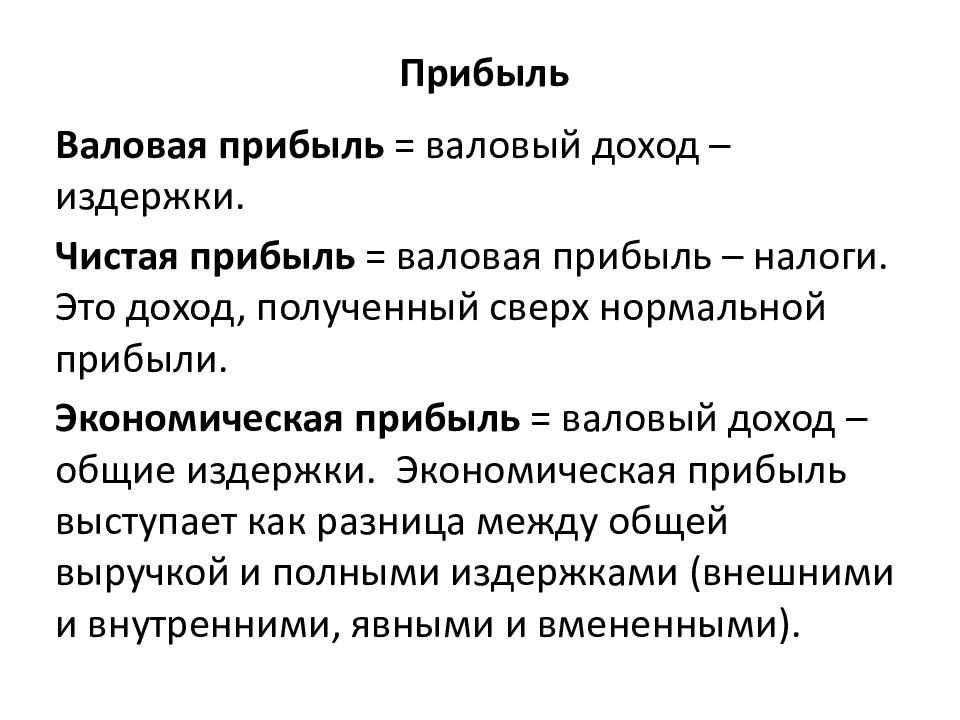

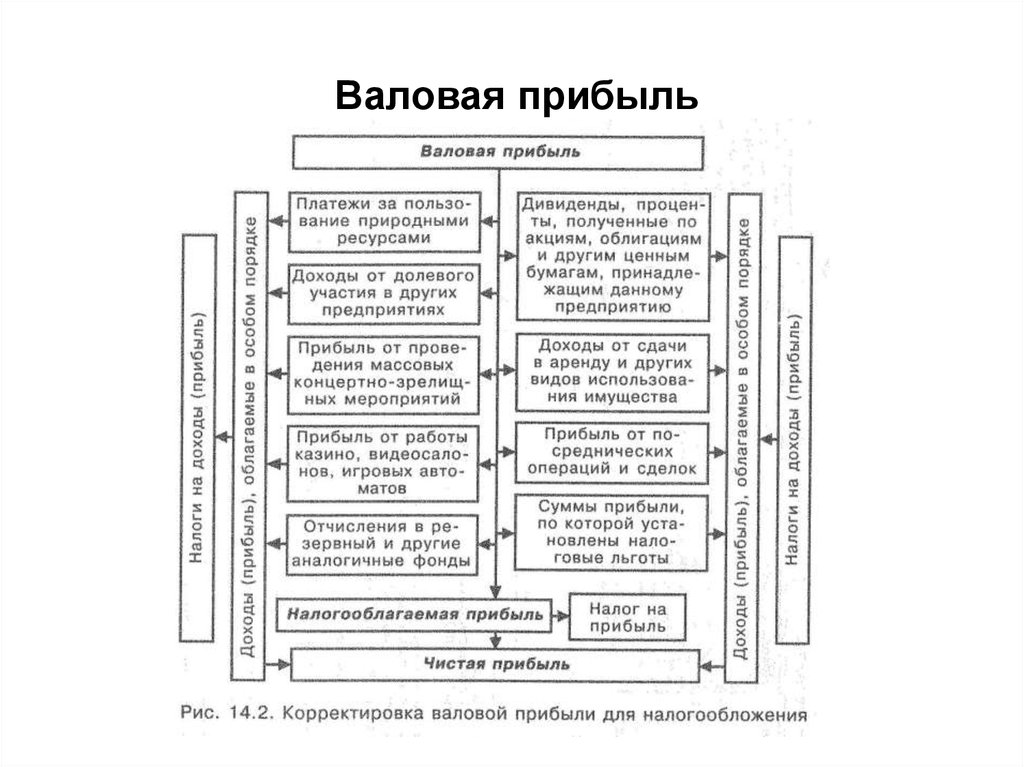

Из чего складывается валовая прибыль

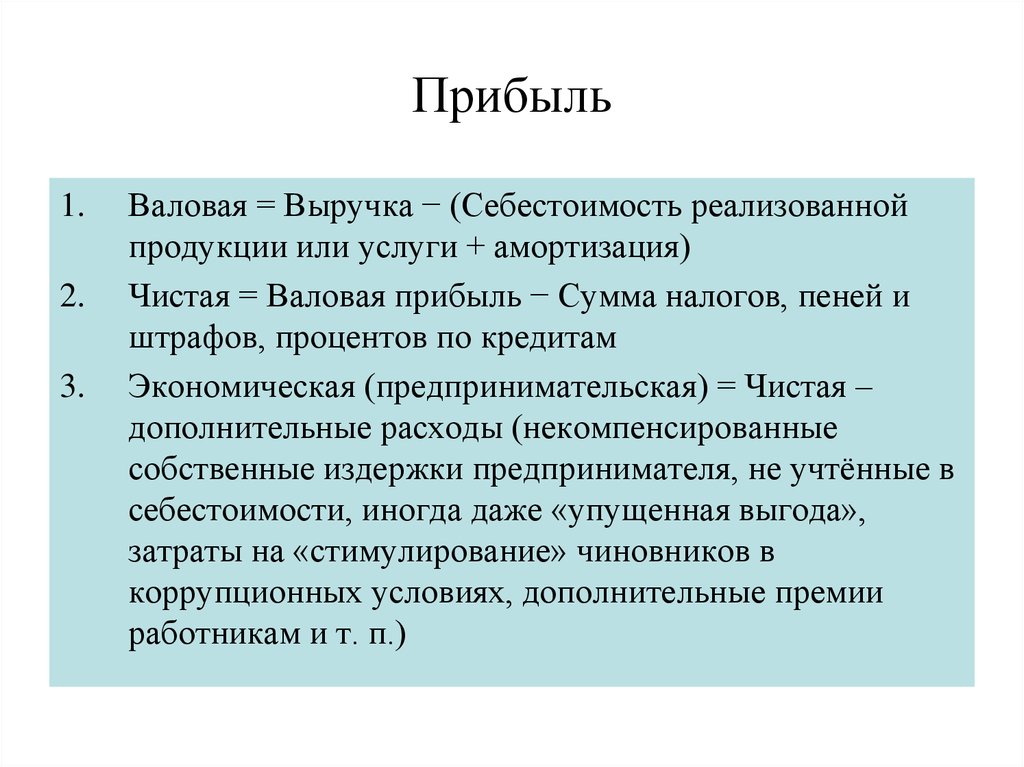

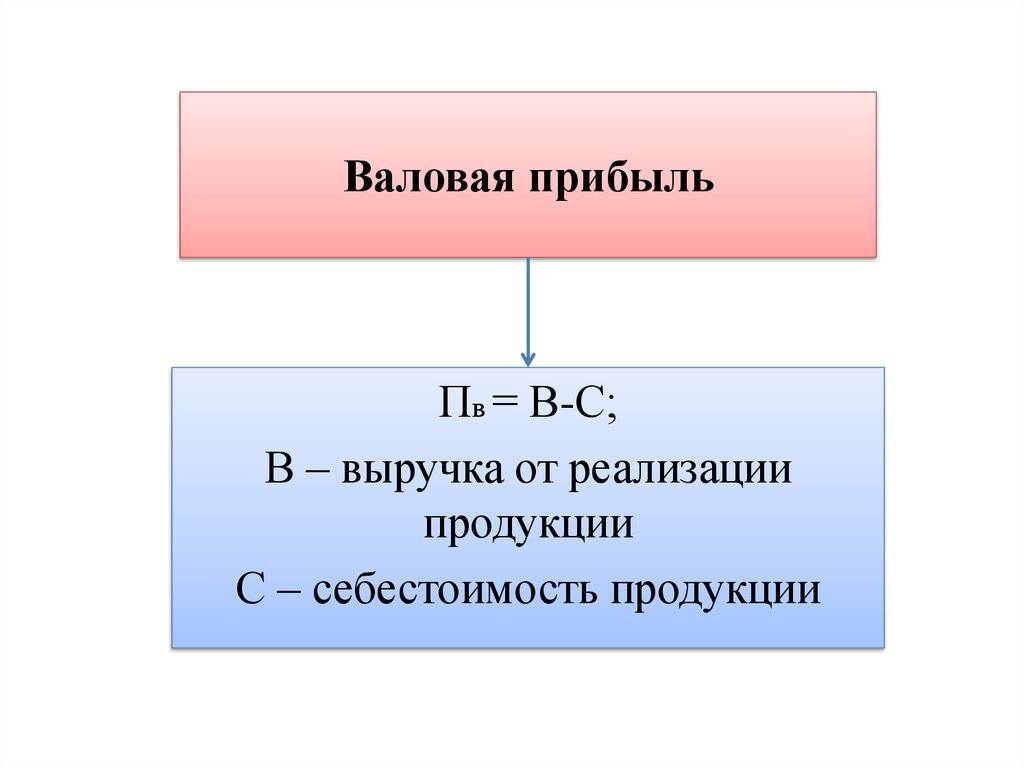

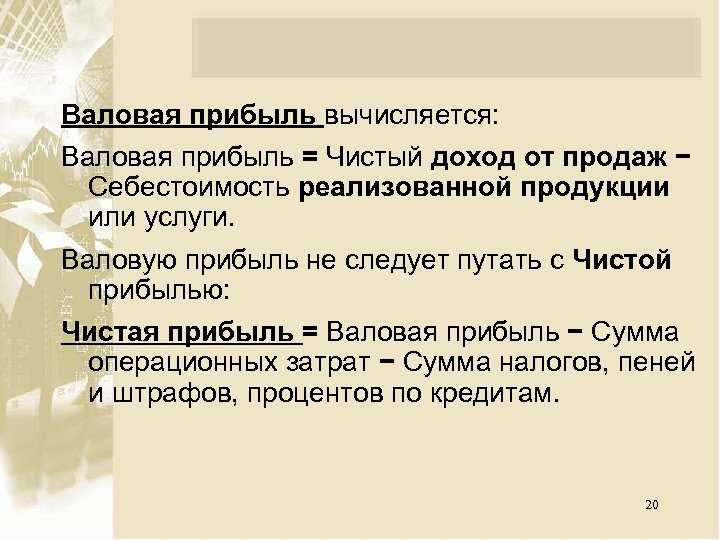

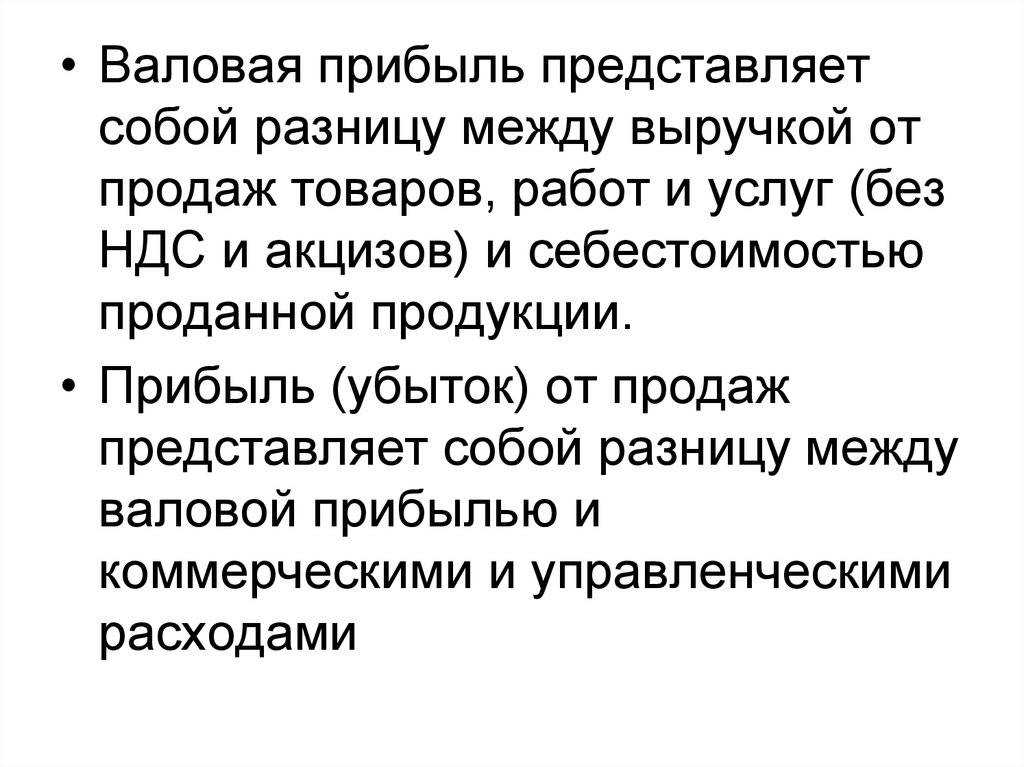

Если из общей выручки вычесть себестоимость, получится валовая прибыль. Если из валового дохода вычесть сумму налогов, останется чистая прибыль предприятия. В себестоимость входит комплекс затрат компании для получения продукции.

Если речь идет о производстве, то это затраты на сырье, обслуживание машин, станков. Если компания является дилером — то траты на покупку товаров. Оплата труда работников и коммунальные платежи также входят в себестоимость продукта. Рассчитанная ВП отражается в бухгалтерском балансе.

Валовый доход, как и вся предпринимательская деятельность, зависит от внешних и внутренних факторов. Например, компания может заработать меньше денег, если выпустит продукцию низкого качества, что, в свою очередь, будет результатом непрофессионализма работников. А такой товар продать за установленную стоимость будет сложно.

В число обстоятельств, от которых зависит размер ВП, можно отнести:

- стоимость услуг грузоперевозчика;

- природные и геологические факторы;

- изменчивость курса валют;

- изменение показателей продаж;

- экономическую ситуацию в стране;

- проценты по кредитам;

- спрос на выпускаемые товары.

Негативно на ВП могут повлиять как внешние, так и внутренние факторы: появление на рынке демпингующих конкурентов, штрафы после налоговой проверки. У каждого предприятия свои условия работы и конкретные обстоятельства, поэтому единой схемы влияния на ВП нет.

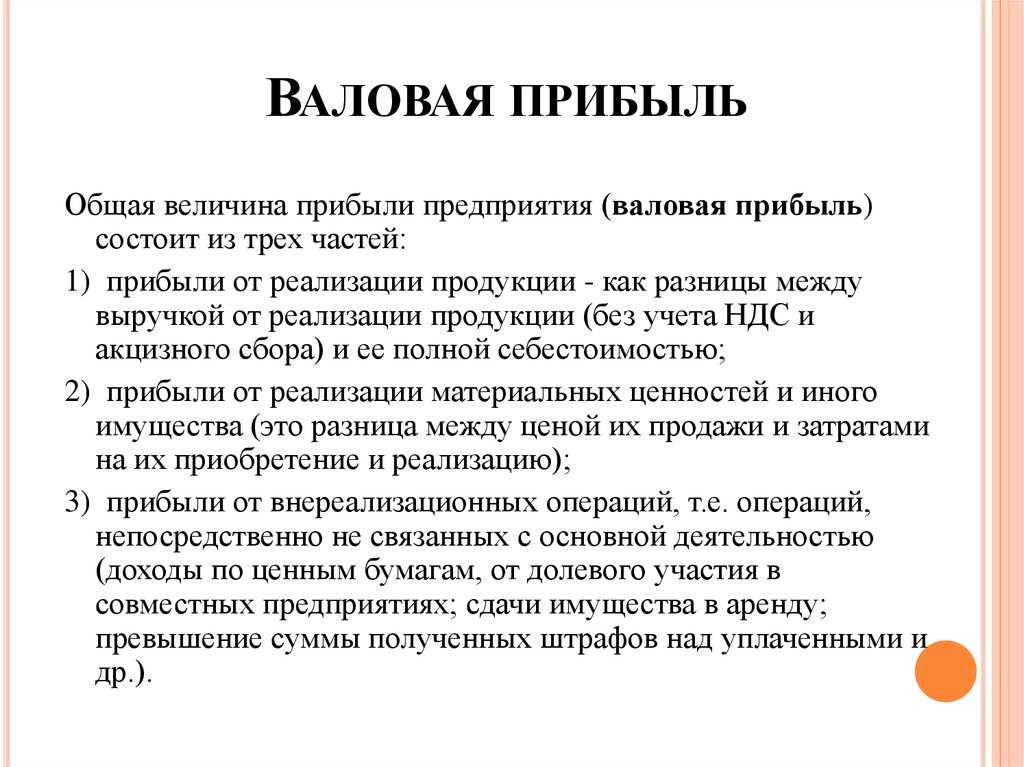

Валовая прибыль складывается из доходов от реализации продукции, продажи имущества, реализации ценных бумаг. В ВП входят и позиции, не связанные напрямую со сферой бизнеса компании. Однако чаще всего валовый показатель состоит именно из прибылей от основной деятельности.

Валовая прибыль

Валовая прибыль, операционная прибыль и чистая прибыль относятся к прибыли, которую генерирует компания. Однако каждый из них представляет собой прибыль на разных этапах производственного процесса и процесса получения прибыли.

Валовая прибыль — это прибыль компании, полученная после вычета затрат на производство и продажу своей продукции, называемая стоимостью проданных товаров (COGS). Валовая прибыль дает представление о том, насколько эффективно компания управляет своими производственными затратами, такими как оплата труда и материалов, для получения дохода от продажи своих товаров и услуг. Валовая прибыль компании рассчитывается путем вычитания стоимости проданных товаров за отчетный период из ее общей выручки.

Формула расчёта дохода

Чтобы рассчитать чистый доход используйте нижеприведённую формулу.

ЧД = ВВ – (Р пост. + Р перем.) – Н

Где:

- ЧД – чистый доход;

- ВВ – валовая выручка (все материальные и нематериальные ценности, которые были получены в ходе коммерческой деятельности);

- Р пост. – постоянные расходы (издержки, которые не зависят от того, в каком количестве была выпущена продукция);

- Р перем. – переменные расходы (напрямую определяются количеством выпускаемой продукции);

- Н – налоговые выплаты.

Если получившаяся в результате цифра оказалась меньше нуля, то в ходе расчетного периода фирма получила чистый убыток.

Чтобы рассчитать чистый доход, потребуется:

- Вычислить размер переменных издержек (постоянные уже известны): 120 х 1 200 = 144 000 (рублей).

- Определить валовую выручку. При отсутствии у фирмы других источников прибыли, она будет равна: 90 х 2 500 = 225 000 (рублей).

- Рассчитать размер прибыли до налогообложения: 225 000 – 144 000 – 10 000 = 71 000 (рублей).

Далее останется только вычесть налоговые выплаты. Если система налогообложения у организации упрощённая, то размер налога составит 20%, то есть окончательная величина чистого дохода будет равна 56 800 рублей.

https://youtube.com/watch?v=vBA3MFPNDKo

Формула расчёта прибыли

Формула расчёта чистой прибыли имеет простой вид.

ЧП = ФП + ВП +ОП – Н

Где:

- ЧП – чистая прибыль;

- ФП – финансовая прибыль (разница доходов и расходов от совершения финансовых операций);

- ВП – валовая прибыль (разница между выручкой и себестоимостью продукции);

- ОП – операционная прибыль (разница доходов и расходов от прочих видов деятельности);

- Н – суммарное количество налоговых выплат.

Пример: фирма за год работы смогла реализовать свою продукцию на сумму 560 000 рублей. При этом себестоимость продукции равнялась 340 000 тысяч рублей. Благодаря финансовым вложениям в другие предприятия был получен дополнительный доход в размере 80 000 рублей. Суммарный объём остальных затрат составил 100 000 рублей.

Чтобы вычислить, чему равна чистая прибыль, необходимо:

- Определить, чему равна валовая прибыль: 560 000 – 340 000 = 220 000 (рублей).

- Вычислить размер финансовой прибыли. Здесь это 80 000 рублей.

- Рассчитать операционную прибыль: — 100 000 рублей.

За вычетом затрат на налоги (взимаются с ВП и ФП) получается, что ЧП будет равна 140 000 рублей.

Часто задаваемые вопросы

Предусмотрена ли ответственность за ошибки в составлении бухгалтерской отчетности?

За грубое нарушение требований к ведению бухучета организацию могут привлечь к административной ответственности и наложить на должностное лицо штраф в размере от 5 до 10 тыс. руб. с ужесточением наказания при повторном нарушении.

Кем принимается решение о распределении ЧП?

Решение принимается на общем собрании большинством голосов, закрепляется в протоколе. Периодичность собраний – раз в квартал, полгода или год.

Как можно сократить налоговую нагрузку, чтобы повысить чистую прибыль?

Можно пересмотреть режим налогообложения на предмет выгодности. Например, перейти на упрощенную систему, воспользоваться льготами. Также задуматься об изменении организационно-правовой формы юрлица и учетной политики.

Разница между ЧП и нераспределённой прибылью

Под чистой прибылью часто понимают нераспределённую, но это отдельные категории средств. У них разные формулы расчёта и принципы отражения в бухгалтерской отчётности.

В отчёте о финансовых результатах чистую прибыль фиксируют в строке 2400. Организации рассчитывают этот показатель по итогам каждого отчётного периода. Если в одном из них с прибылью дела шли плохо, в отчёте отражаются убытки.

Между ЧП и нераспределённой прибылью, действительно, разница небольшая — формально, в каждую из них входят нераспределённые средства, которые остались после уплаты издержек и налогов. Но в отличие от чистой прибыли, в учёт нераспределённой включают не только доходы в текущем отчётном периоде (как правило, году), но и за предыдущие тоже.

Нераспределённую прибыль отражают в одноимённой строке раздела «Пассивы» бухбаланса.

Посмотрим на примере. Допустим, в отчётности компании «Рассвет» на 1 января значится 2,6 млн рублей непраспределённой прибыли. ЧП за тот же год составила 800 тысяч рублей. Выходит:

- непраспределённая прибыль на начало года — 2,6 млн р.;

- чистая прибыль за год — 800 тыс. р.;

- нераспределённая прибыль за год — 3,4 млн р.

Проще говоря, разница между прибылями — в периоде. Чистую прибыль определяют за конкретный год, нераспределённую — за время с начала работы предприятия до текущего момента.

Под чистой прибылью могут подразумевать другие формы доходов. Рассмотрим общую разницу между ними:

| Вид прибыли | Из чего складывается |

|---|---|

| Выручка | Под такой прибылью понимают все доходы от реализации товаров и услуг, которые компания получила за определённый период. Рассчитывая выручку, издержки не учитывают.Разница между выручкой и чистой прибылью также в том, что первая не может быть отрицательной. |

| Валовая | Определяя валовую прибыль, пользуются простой формулой: из всех суммарных доходов вычитают себестоимость. Общий принцип такой же, как в случае с чистой прибылью — доходы минус расходы. Но валовую считают для основного направления деятельности, включая в доходную часть соответствующие поступления. |

| Операционная прибыль | С чистой прибылью операционную роднит то, что она также отражает рентабельность предприятия. Для расчёта используют не только себестоимость, но ещё коммерческие и управленческие расходы. Показатель операционной прибыли считают для основного направления работы компании. |

| Маржа | Маржа также характеризует эффективность и рентабельность компании. Её определяют как разницу между себестоимостью товара/услуги и стоимостью его возможной реализации. Формула расчёта очень напоминает тот, что используют для валовой прибыли, но это разные показатели. И маржу обычно рассчитывают в процентах. |

| Чистые активы | Показывает стоимость всех собственных средств предприятия после покрытия издержек. В показатель включают чистую прибыль за весь период работы компании (или ту самую нераспределённую прибыль), уставной капитал, резервные и дополнительные фонды и т.д. |

Когда использовать валовой и чистый доход

Валовой доход чрезвычайно полезен для отслеживания объема продаж и обеспечения того, чтобы доля рынка вашей компании росла, а ваши продавцы достигали своих целей. Однако он дает мало информации об общей прибыльности вашей компании.

Чистый доход, с другой стороны, отлично подходит для отслеживания вашей прибыльности и дает гораздо больше информации, чем простой валовой доход. Но чистый доход также имеет свои пределы. Например, поскольку чистая прибыль колеблется, вы не можете сразу сказать, почему. Не глядя на свой валовой доход за тот же период, вы не можете сказать, меняется ли чистая прибыль вашего бизнеса из-за колебаний объема продаж или расходов.

Валовой доход и чистый доход полезно отслеживать. Вам необходимо знать как для стратегического расширения, так и для обеспечения достаточного денежного потока для поддержки операций при одновременном увеличении прибыли.

Соотношение понятий

Как правило, в понимании предпринимателя, прибыль – это те деньги, которые приносит бизнес. Под выручкой обычно понимают все средства, поступившие на счёт и в кассу за какой-то период. В целом, это верно, хотя есть нюансы, о которых расскажем позже.

А вот доход – понятие очень широкое, и с ним часто возникают сложности. Что именно считается доходом: все денежные поступления или только то, что предприниматель может положить себе в карман? Иначе говоря, доход – это понятие, аналогичное выручке или прибыли? На самом деле, ни тому, ни другому.

Давайте представим себе трёхъярусный торт. Самый нижний и большой его ярус – это доход. Средний – это выручка. И, наконец, самый верхний и маленький ярус – это прибыль.

Теперь, когда мы разобрались с размерами, рассмотрим каждый из этих ярусов отдельно – от большего к меньшему. И выясним, в чём отличия каждого из них. Проще всего сделать это на примере. Возьмём условного ИП Смирнова, который занимается производством мебели.

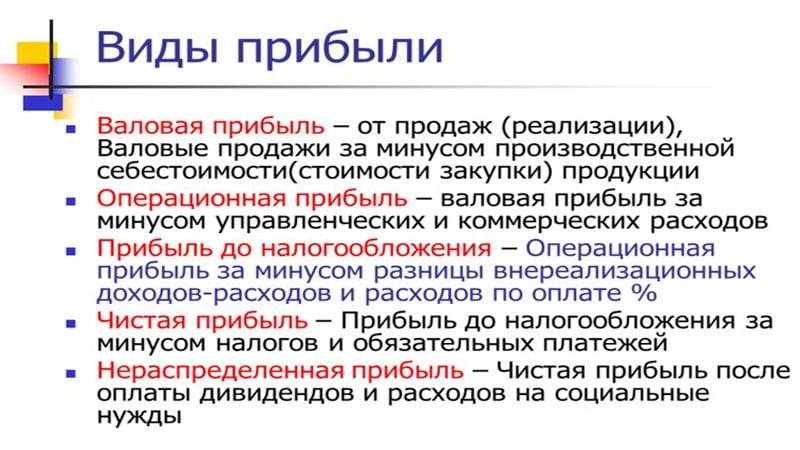

Какие виды прибыли бывают?

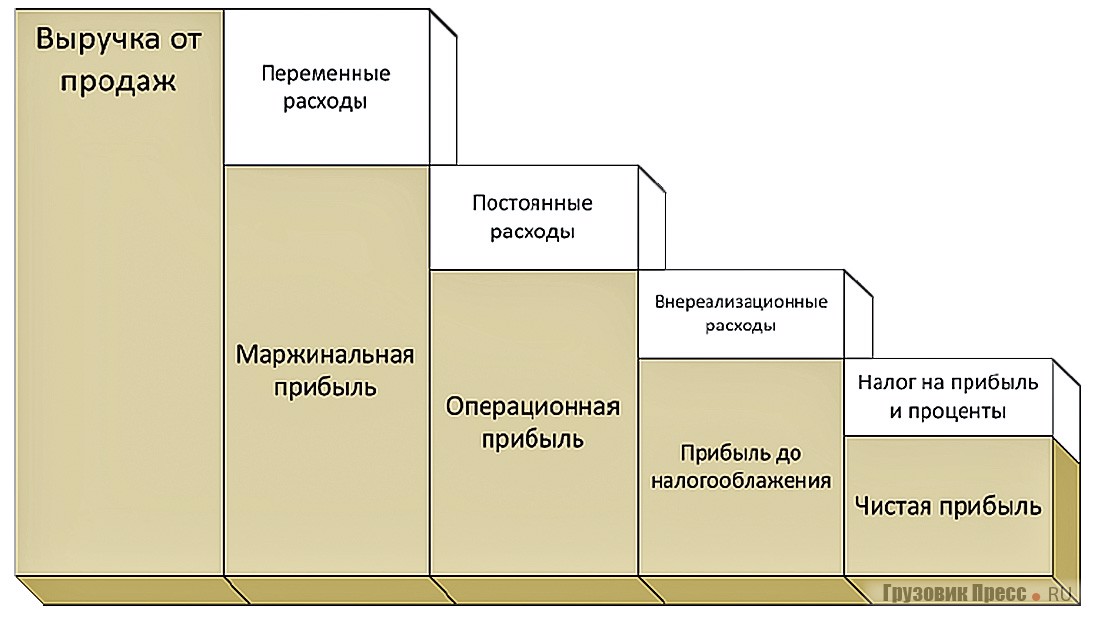

Маржинальная прибыль — показатель развития бизнеса

Маржинальная прибыль — это разница между выручкой и теми переменными затратами, которые были понесены на выполнение сделки. Она рассчитывается только в отношении реализованного объема продукции или выполненной работы.

Посмотрим на формулу расчета:

Маржинальная прибыль = Выручка – Переменные расходы

К переменным расходам относятся все затраты, которые можно отнести непосредственно к реализуемой сделке: например, закупка сырья, работа подрядчиков, премия менеджеров по продажам и так далее.

Маржинальная прибыль помогает в расчете точки безубыточности — того объема продукции или услуг, которые компании нужно производить, чтобы выйти в ноль. Оба этих показателя нужны на этапе становления компании для планирования доходов и расходов.

Также она позволяет вычислить рентабельность (маржинальность) предприятия. Мы написали подробную, но понятную статью про маржу и маржинальность, которую очень рекомендуем вам к прочтению.

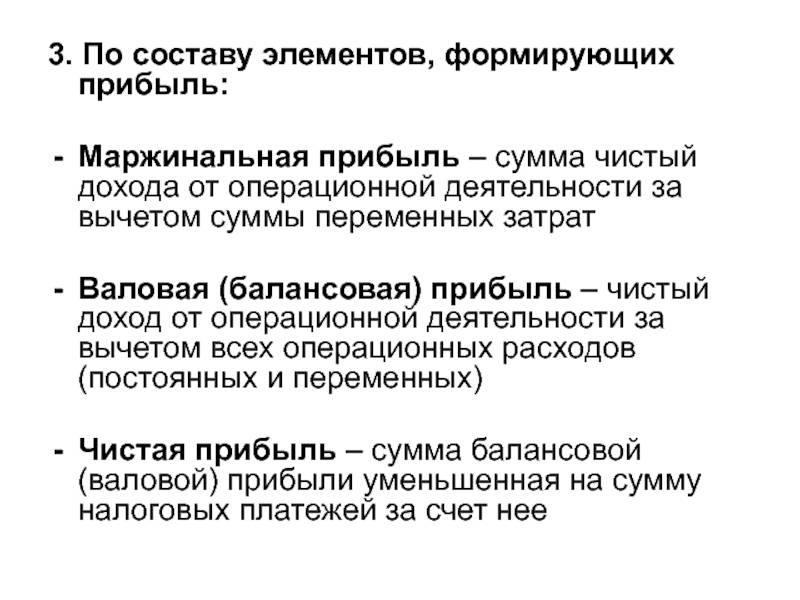

Валовая прибыль — что это?

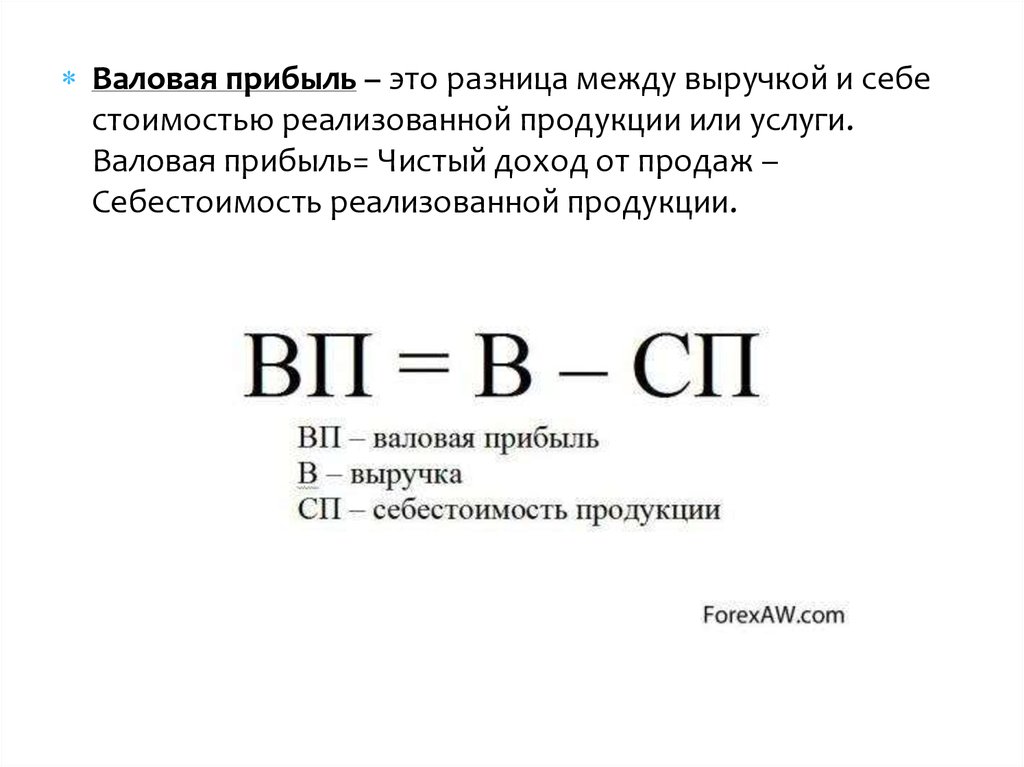

Валовая прибыль — это доход компании, который остается от выручки после вычета себестоимости продукции. Она показывает целесообразность продажи/производства конкретной продукции или услуг. Взглянем на формулу:

Валовая прибыль = Выручка от продажи – Себестоимость

Для расчета берут только те затраты, которые относятся к этому виду продукции. Например, чашка латте в кофейне стоит 150 рублей. Себестоимость ее составляет 70 рублей, соответственно, валовая прибыль — 80 рублей.

Валовая прибыль позволяет предпринимателю рассмотреть каждый вид продукта в перспективе развития для получения прибыли. Это поможет выбрать те направления, которые действительно будут выгодны при реализации.

Операционная прибыль — почти чистая прибыль

По-другому операционную прибыль называют прибылью до уплаты налогов и долговых обязательств (EBIT). Она отражает эффективность операционной деятельности предприятия, т.е. самой модели бизнеса, насколько она жизнеспособна без таких внешних факторов, как налоговое законодательство, проценты по кредитам и прочего.

Операционная прибыль = Выручка – (Прямые расходы + Переменные расходы + Постоянные расходы)

Можно использовать и другую формулу:

Операционная прибыль = Маржинальная прибыль – Постоянные расходы

Рассматривать операционную прибыль стоит в периоде от полугода до года. Если она показывает отрицательную динамику, значит бизнес теряет рентабельность.

Виды прибыли

Главный бухгалтер определил финансовый результат в виде прибыли. Но руководителю необходимо понимать, что прибыль бывает разная. В управленческом учете существуют несколько видов прибыли, каждая из которых несет разную смысловую нагрузку, по-разному рассчитывается и применяется для расчета различных экономических показателей деятельности. Поговорим о самых важных из них.

Валовая прибыль

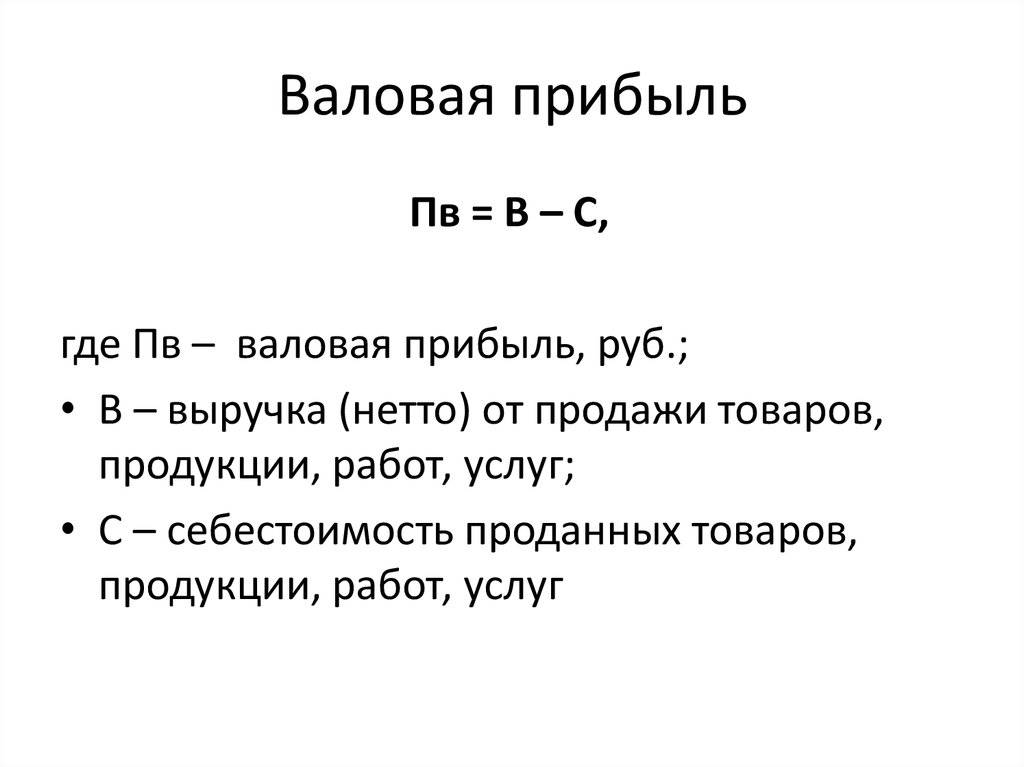

Валовая прибыль или Gross Profit – показывает результат только от основного вида деятельности. Помимо выручки от реализации товаров, работ и услуг, она учитывает издержки, которые сформировали себестоимость реализованного продукта.

Валовая прибыль = Выручка без НДС – Себестоимость

Также применяется формула валовой прибыли по сведениям из бухгалтерской отчетности. Она имеет вид:

Валовая прибыль = Строка 2110 (Выручка) – Строка 2120 (Себестоимость)

Если валовая прибыль низкая и стремится к нулю, значит, основная деятельность не приносит ожидаемых результатов. Необходимо пересматривать производственный процесс, менять ассортимент выпускаемого товара, сокращать убыточные производства или же менять направление деятельности. Наихудшим вариантом, которого все стремятся избежать, является закрытие производства.

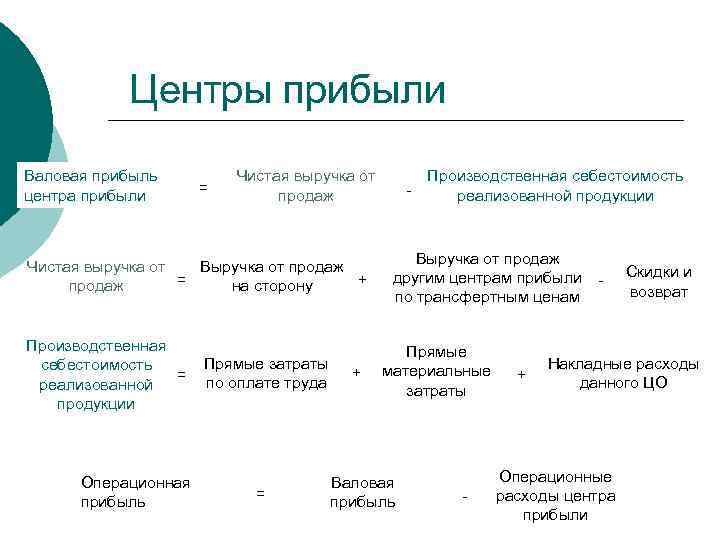

Прибыль от продаж

Прибыль от продаж или Operation Income – это показатель валовой прибыли, скорректированный на величину коммерческих и управленческих расходов.

Формула расчета имеет вид:

Прибыль от продаж = Валовая прибыль – Коммерческие расходы – Управленческие расходы

В отчетности прибыль от продаж можно увидеть по одноименной строке 2200, при этом итоговая сумма складывается из:

Прибыль от продаж = Строка 2100 (Валовая прибыль) – строка 2210 (Коммерческие расходы) – строка 2220 (Управленческие расходы)

Значимость показателя для топ-менеджмента велика – сведения о полученной прибыли от продаж необходимы при расчете рентабельности компании, активов и капитала и позволяют руководителям принимать управленческие решения, касающиеся перспективности ведения бизнеса и дальнейшего инвестирования средств.

Прибыль до уплаты налогов

Показатель должен учитывать доходы и расходы от ведения прочей, дополнительной деятельности. Так, для производственного предприятия прочей деятельностью может быть выдача займов с целью получения процентов, операции с валютой с целью получения выгоды в виде положительных курсовых разниц, благотворительность и т.д.

При расчете необходимо учитывать вышеприведенные формулы:

Прибыль до уплаты налогов = Прибыль от продаж + Прочие доходы – Прочие расходы

В бухгалтерской отчетности этот вид прибыли можно найти по строке 2300. Чтобы получить эти сведения, необходимо поработать со следующими строками отчетности:

Прибыль до налогообложения = Строка 2200 (Прибыль от продаж) + Строка 2310 (Доходы от участия в других организациях) + Строка 2320 (Проценты к получению) – Строка 2330 (Проценты к уплате) + Строка 2340 (Прочие доходы) – Строка 2350 (Прочие расходы)

Прочие доходы и расходы не связаны с основной деятельностью, но в некоторых компаниях эти значения могут превышать финансовые результаты от основного бизнес-направления. В этом случае необходимо принимать решения о смене вида деятельности и о перестройке всех бизнес-процессов.

Чистая прибыль

Чистая прибыль должна учесть абсолютно все доходы и расходы компании за определенный период, включая налоги, взимаемые с прибыли пени и штрафные санкции.

Формула расчета имеет вид:

Чистая прибыль = Прибыль до уплаты налогов – Текущий налог с прибыли

Используя показатели строк отчетности, перестроим формулу:

Чистая прибыль = Строка 2400 (Прибыль до налогообложения) – Строка 2410 (Налог на прибыль)

Необходимо различать понятие чистой и нераспределенной прибыли.

Нераспределенная прибыль включает в себя чистую прибыль текущего года, включая прибыль прошлых лет, не использованную собственниками на выплату дивидендов, пополнение резервного капитала, погашение убытков и на иные цели.

В МСФО и в управленческом учете принято определять также иные результаты финансовой деятельности – EBIT, EBITDA, которые в бухгалтерском учете не нашли применения.

Доход

В профессиональной литературе доходом называют увеличение экономической выгоды, которое приводит к росту капитала бизнеса. Такая выгода возникает в результате поступления в компанию активов (денег, имущества), а также вследствие погашения ею своих обязательств (уплаты долгов).

Надо признать, что это объяснение не слишком понятное. Если говорить простыми словами, то доход – это то, что компания получает в результате своей работы. Общий доход складывается из двух частей:

- из поступлений, связанных с основной деятельностью, то есть с реализацией производимой продукции, перепродажей товаров, оказанием услуг или выполнением работ;

- из иных доходов, которые называют внереализационными, поскольку они не связаны с тем, чем компания обычно занимается.

✐ Пример ▼

Рассмотрим наш пример. В июле ИП Смирнов:

- продал произведённую мебель на 2 млн рублей;

- сдал пустующее помещение в аренду за 100 тыс. рублей;

- получил от одного из контрагентов неустойку в сумме 10 тыс. рублей за задержку поставки материала.

Все эти суммы образуют доход ИП. Он равен: 2 000 000 + 100 000 + 10 000 = 2 110 000 рублей.

При этом 2 млн рублей за мебель – это доход от основной деятельности. А вот плата за аренду помещения и поступивший от контрагента штраф – это внереализационные доходы.

Может показаться, что доход – это все деньги, которые поступают на расчётный счёт и в кассу компании. Но это не так. Есть виды поступлений, которые не признаются доходами, например:

- Суммы НДС и акцизов, которые являются частью платы, полученной от покупателей. Эти суммы нужно перечислить в бюджет, поэтому компании они не принадлежат.

- Предоплата. Она превратится в доход позже.

- Вклады собственников в уставный капитал.

- Возвращённые займы.

- Некоторые другие виды поступлений, которые не приводят к увеличению капитала организации.

3) Цель / функция валовой прибыли и чистой прибыли

Третье различие между валовой прибылью и чистой прибылью возникает от цели или их функций.

Бухгалтерские отделы организации рассчитывают валовую прибыль, чтобы они могли понять влияние производственных издержек на прибыль компании. Таким образом, компания контролирует избыточные издержки производства, чтобы обеспечить максимальную прибыль и одновременно использовать минимальные затраты.

С другой стороны, организации рассчитывают чистую прибыль для определения эффективности деятельности компании в конкретном финансовом году. Вычисление чистой прибыли также может быть использовано в качестве стратегии для определения того, стоит ли инвестиции или имеет более короткий срок окупаемости.

Прибыль

Прибыль — это доход минус расход. То есть, это сумма, которая осталась после вычета всех затрат на производство и продвижение.

Пример. Организация «ГлавПример» за месяц получила доход в размере 500 000 ₽ — это выручка + внереализационный доход.

Также за месяц расходы составили:

- На производство — 300 000 ₽.

- На продвижение — 150 000 ₽.

Считаем прибыль: 500 000 ₽ – 300 000 ₽ – 150 000 ₽ = 50 000 ₽.

Бывает и так, что после вычета всех расходов прибыль имеет отрицательный показатель — это уже убыток.

Прибыль бывает следующей:

| Маржинальная прибыльиспользуется в управленческой отчётности | = выручка – переменные расходы (затраты).Переменные расходы растут в зависимости от объёма производства. Например, организация «ГлавПример» производит доски. Чем больше будет их производить, тем больше будет тратить на закупку сырья — это и есть переменные расходы.К постоянным расходам можно отнести: аренду оборудования для производства, аренду площадки, грузового автомобиля, крана и другое. |

| Валовая прибыльв отчёте о финансовых результатах отображается в строке 2100 | = выручка – себестоимость продукции (услуги).То есть, если все расходы на производство товара (услуги) сложить и вычесть из полученной выручки, то получится валовая прибыль.Например, «ГлавПример» производит доски. За месяц заработала 2 000 000 ₽, но на сырье, зарплату, электроэнергию, обслуживание станков, комплектующие, амортизацию и другое (всё, что относится к производству) потратила 1 500 000 ₽. Тогда валовая прибыль — 500 000 ₽ |

| Операционная прибыльв отчёте о финансовых результатах отображается в строке 2200 | = выручка – операционные расходы (себестоимость + коммерческие расходы + управленческие расходы).То есть, при расчёте из выручки вычитают все затраты на производство и реализацию товара (услуги) без учёта налогообложения и прочих расходов. Ещё операционную прибыль можно рассчитать так = маржинальная прибыль – постоянные расходы.А ещё так = выручка – переменные расходы – постоянные расходы |

| Прибыль до налогообложенияв отчёте о финансовых результатах отображается в строке 2300 | = выручка + внереализационные доходы – переменные расходы – постоянные расходы – прочие расходы.Это прибыль от продаж плюс прочие доходы минус прочие расходы.Прибыль до налогообложения показывает результат деятельности компании, учитывая все доходы и все расходы |

| Чистая прибыльв отчёте о финансовых результатах отображается в строке 2400 | = выручка + внереализационные доходы – переменные расходы – постоянные расходы – прочие расходы – налоги.Чистая прибыль получается из разницы всех доходов и расходов за определённый период, включая налоги.Обычно, когда в быту говорят о «прибыли» имеют в виду «чистую прибыль», которая является главным показателем результата деятельности бизнеса |

| Нераспределённая прибыльв бухбалансе отображается в строке 1370 | Остатки чистой прибыли, которая не была распределена между акционерами и не использовалась для иных целей организации |

Также отметим, что выручку отражают в отчёте о финансовых результатах в строке 2110, а прочие доходы (внереализационные) в строках 2310, 2320 и 2340.

Ещё есть показатели «EBIT» и «EBITDA». Их тоже можно отнести к разновидности прибыли, но их используют только в управленческой отчётности:

- EBIT — чистая прибыль, увеличенная на сумму налогов и процентов по кредитам.

- EBITDA — чистая прибыль, увеличенная на сумму налогов, процентов по кредитам и амортизации.

То есть, в отличие от чистой прибыли при их расчёте не включают расходы на налоги и проценты по кредитам, а также амортизацию.

Маржинальная прибыль

Маржинальная прибыль — это выручка минус переменные расходы. Переменные — это такие расходы, которые зависят от объема продаж. Например, для типографии это бумага, для ресторана — продукты, для салона красоты — лак для волос. Чем больше продаж, тем больше вы расходуете бумагу, продукты и лак — поэтому расходы на них переменные.

Давайте представим, что вам поступил заказ за 1 миллион рублей, а переменные расходы составили 50 000 рублей. Посчитаем маржинальную прибыль: вычтем расходы из выручки.

Маржинальная прибыль: 1 млн − 50 000 ₽ = 950 000 ₽.

Чтобы оценить эффективность работы с переменными расходами, считайте рентабельность по маржинальной прибыли. Для этого нужно разделить прибыль на выручку: 950 000 / 1 000 000 = 95%.

Сам по себе показатель рентабельности ничего не дает, но если отслеживать его в динамике, можно делать выводы об эффективности управления расходами.

Например, в марте рентабельность маржинальной прибыли была 95%, а в апреле — уже 93%. Если показатель рентабельности снизился, значит, на получение одного рубля выручки стало уходить больше переменных расходов. Нужно разобраться, почему так получилось.

2) Цель валовой прибыли и чистой прибыли

Второе отличие состоит в том, что две концепции прибыли различаются по своей объективности.

Руководство организации рассчитывает валовую прибыль, чтобы определить приблизительную оценку прибыльности компании.Кроме того, предприятие может также рассчитать чистую прибыль для определения операционной эффективности и своей способности конвертировать готовую продукцию в продажи.

С другой стороны, чистая прибыль – это фактическая прибыль, которую получает организация после вычета всех расходов. Чистая прибыль компании используется для определения прибыльности организации, которая иногда может быть убыточной. Цель расчета чистой прибыли – определить, прибыльна компания или нет.

Что влияет на ВП?

Валовая прибыль изменяется под воздействием внешних обстоятельств, таких, как:

- стоимость транспортировочных услуг,

- природные, экологические факторы,

- социально-экономическая среда, в которой работает предприятие,

- расходы на производственные ресурсы,

- внешнеэкономические контакты.

Что влияет на величину нераспределенной прибыли (непокрытого убытка)?

На ВП также влияют внутренние факторы:

- доход от реализации продукции,

- иные источники доходов: инвестиции, оказание услуг,

- себестоимость товара,

- спрос на выпускаемую продукцию, показатели продаж,

- стоимость на выпускаемый товар.

На валовую прибыль влияют также негативные факторы, возможные при функционировании предприятия:

- завышенная или заниженная стоимость реализуемой продукции;

- низкое качество товара;

- дисциплинарные нарушения со стороны сотрудников предприятия, ведущие к убыткам;

- штрафы и санкции.

Перечисленные факторы могут влиять на размер валовой прибыли прямо и косвенно. Косвенным влиянием обладают факторы, которые воздействуют на доход от реализации.

Как рассчитать чистую прибыль

Найти чистую прибыль организации можно с помощью специальных методик. Могут применяться разные формулы, но итог должен быть одинаковым. Бухгалтер рассчитывает показатель, поэтапно внося сведения в отчет о финансовых результатах и выводя чистую прибыль в итоговой строчке.

Формула чистой прибыли

Законодательство не содержит официально утвержденных методик расчета показателя, но сама схема есть в форме отчета о финансовых результатах. Классическая формула чистой прибыли такая:

Посчитать чистую прибыль можно и по другой схеме:

В данном случае переменные затраты – это затраты на производство, постоянные – на управление и увеличение объема продаж, а внереализационные – это остальные расходы (например, на оплату кредитов, судебные издержки, и т. д.).

Также чистую прибыль можно рассчитать и по другим формулам:

Дальше на примерах выясним, как посчитать чистую прибыль правильно.

Примеры расчета чистой прибыли

Чистая прибыль, как сказано выше, может рассчитываться разными способами. И главное – при любом подходе результат должен быть один и тот же.

Пример 1. Организация изготавливает мебель, за 2022 год общая выручка 900 000 руб. При этом себестоимость изделий была 600 000 руб. Невостребованного оборудования было реализовано на 40 000 руб., расходы составили 80 000 руб.

Подсчет будет такой:

- общий доход равен 900000 + 40 000 = 940 000 рублей;

- общие расходы равны 600 000 + 80 000 = 680 000 рублей;

- прибыль до налогообложения равна разнице 940 000 – 680 000 = 260 000 рублей;

- ставка налога на прибыль составляет 20%, следовательно, налог равен 260 000 * 0,2 = 52 000 рублей;

- и в итоге чистая прибыль будет равна 260 000 – 52 000 = 208 000 рублей.

Пример 2. Ателье реализовало за месяц продукцию на 11 млн руб., также был получен доход в 500 тыс. от продажи складского помещения. При этом была проведена акция для постоянных покупателей, которая обошлась в 400 тыс. руб. Себестоимость продаж составила 5 млн руб. На оплату налогов, управленческие расходы и другие обязательные платежи ушло 3,5 млн руб.

Расчет чистой прибыли:

- суммируем доходы: 11 000 000 + 500 000 = 11 500 000 рублей;

- суммируем расходы: 5 000 000 + 400 000 + 3 500 000 = 8 900 000 рублей;

- считаем чистую прибыль: 11 500 000 – 8 900 000 = 2 600 000 рублей.

Пример 3. Точка фастфуда в месяц имеет выручку 535 тыс. руб., постоянные расходы определены на уровне 120 тыс. руб., переменные равны 170 тыс. руб. Было выплачено 65 тыс. налогов, платеж по кредиту составил 15 тыс. руб. Амортизация составила 7 тыс. руб.

Расчет:

- посчитаем все расходы: 120 000 + 170 000 + 65 000 + 15 000 + 7 000 = 377 000 рублей

- посчитаем чистую прибыль: 535 000 – 377 000 = 158 000 рублей

Однако стоит учитывать, что чистая прибыль должна отображаться в отчетности, поэтому ее стоит рассчитывать согласно требованиям стандартов бухучета.

Расчет по бухгалтерскому балансу

Приказом Минфина утверждена форма отчета о финансовых результатах деятельности юрлица. В ней чистая прибыль рассчитывается по строкам отчета:

Пример расчета. По фирме имеется следующая информация:

| Показатель | Значение, руб. | Строка |

|---|---|---|

| Выручка | 650 000 | 2110 |

| Себестоимость продаж | 300 000 | 2120 |

| Коммерческие расходы | 40 000 | 2210 |

| Управленческие расходы | 80 000 | 2220 |

| Иные доходы | 5 700 | 2340 |

| Иные расходы | 7 000 | 2350 |

| Налог на прибыль (20%) | 45 740 | 2410 |

Следовательно, расчет будет такой:

- прибыль до налогообложения равна: 650 000 – 300 000 + 5 700 – 40 000 – 80 000 – 7 000 = 228 700 рублей

- чистая прибыль равна: 228 700 – 45 740 = 182 960 рублей

При этом важно понимать, что в балансе чистая прибыль не отображается

Расчет рентабельности по чистой прибыли

Рентабельность – это относительный (процентный) показатель того, насколько эффективно предприятие использует свои ресурсы. А благодаря расчету рентабельности чистой прибыли можно выяснить долю прибыли в выручке организации:

К примеру, выручка фирмы в прошлом году составила 800 тыс. руб., в том числе 200 тыс. руб. чистой прибыли.

Рентабельность будет рассчитываться так: 200 000 / 800 000 * 100% = 25%.

Это означает, что каждый рубль выручки приносит 25 копеек чистой прибыли.

Какие еще показатели можно рассчитать на основе ЧП

Для оценки прибыльности используют не только чистую прибыль. Зная ее, можно установить:

- размер чистых активов – это собственный капитал, которым располагает юрлицо, по его размеру определяют надежность и устойчивость компании;

- выручку без НДС, показывающую результативность деятельности по изготовлению и продаже продукции.

В анализе финансово-хозяйственной деятельности изучается взаимосвязь всех показателей.