Виды смет

– Локальная — в ней перечислены определенные виды работ, являющиеся частью общего объема. Расчет локальной сметы необходим в качестве промежуточного этапа, когда предстоит реализация масштабного строительного объекта, а определить окончательный объем необходимых работ и их стоимость сразу же не представляется возможным.

– Объектная смета объединяет локальные сметы в пределах одного объекта с учетом косвенных затрат.

– Сводный сметный расчет — это пакет документов по всем объектным сметным расчетам и отчетам на отдельные виды расходов, необходимых для определения окончательных цифр и сроков завершения проекта. Также смета может быть:

– предварительной — используется на ранних стадиях проектирования, когда еще не установлены точные характеристики материалов и оборудования;

– рабочей — документ, который содержит детальную информацию о расходах на все виды работ, необходимых для выполнения проекта. Разделяют сметы и по виду работ:

– смета на ремонт;

– смета на монтаж;

– смета на строительство;

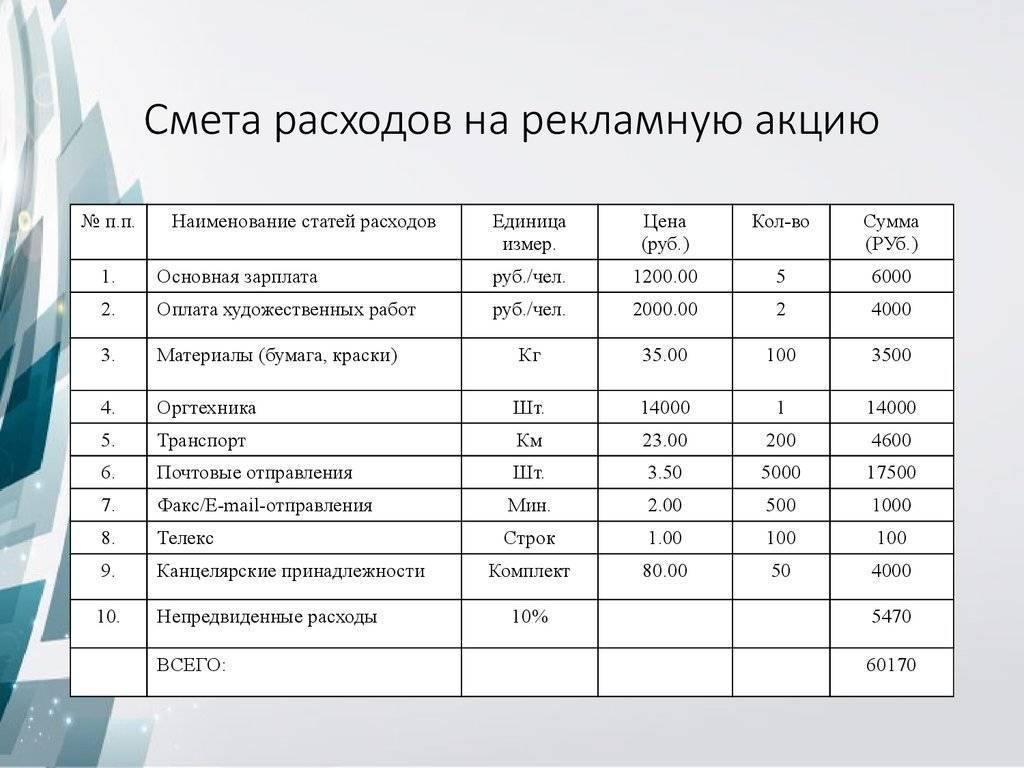

– смета на запуск проекта.Смета составляется в виде таблицы и обычно включает такие параметры:

Вводная часть сметы, в которой указывается название проекта, его местоположение, заказчик, исполнитель, перечень работ и даты начала и окончания проекта.

Разделы, в которых указываются расходы на материалы, оборудование и трудовые затраты, связанные с выполнением каждого вида работ.

Сводная таблица, в которой указывается общая стоимость всех работ, включая расходы на материалы, оборудование, трудовые и прочие затраты.

Пояснительная записка, в которой разъясняются детали и принципы расчета сметы.

В смете могут быть использованы различные коэффициенты, которые позволят учесть факторы, влияющие на стоимость работ:

– коэффициенты сложности — учитываются различные факторы, связанные со сложностью и объемом работ, такие как – количество этажей здания, наличие технических коммуникаций и т. д;

– коэффициенты региональной разницы — учитываются различия в стоимости материалов и труда в различных регионах;

– коэффициенты инфляции — учитываются изменения цен на материалы и труд во времени;

– коэффициенты риска — учитываются возможные риски, связанные с выполнением работ, такие как погодные условия, задержки в поставке материалов и т. д;

– коэффициенты изменения объема работ — учитываются изменения в объеме работ, которые могут возникнуть в процессе выполнения проекта.

Анализируем плановую и фактическую калькуляции

Изучив статьи затрат калькуляции, определив, какие расходы включаются в каждую из них, необходимо проанализировать себестоимость, сравнив плановую и фактическую калькуляции. Этот вид анализа позволяет эффективно оценить деятельность предприятия, необходим при разработке планов его дальнейшего развития, так как позволяет найти способы снизить себестоимость и, соответственно, повысить рентабельность предприятия.

3 основные цели сравнительного анализа плановой и фактической калькуляций:

- проверить обоснованность плановой калькуляции, степень отклонения показателей плановой калькуляции от фактической;

- изучить причины отклонения;

- разработать способы снижения себестоимости (при наличии такой возможности).

Анализ структуры затрат калькуляции проводится на основе данных бухгалтерского учета при сопоставлении плановых показателей с фактическими. Проведем сравнительный анализ плановой и фактической калькуляции ООО «Альфа» на примере ремонта агрегата А.

Таблица 8. Сравнительный анализ плановой и фактической калькуляции

№ п/п | Наименование статей калькуляции | Плановая калькуляция, руб. | Фактическая калькуляция, руб. | Отклонения фактических показателей от плановых, руб. | Отклонения фактических показателей от плановых, % |

1 | Затраты на материалы всего | 25 614,00 | 34 718,00 | 9 104,00 | 35,54 |

В том числе: | |||||

2 | сырье и основные материалы | 3413,00 | 7112,00 | 3699,00 | 108,38 |

3 | вспомогательные материалы | 0,00 | 0,00 | 0,00 | |

4 | покупные полуфабрикаты | 0,00 | 0,00 | 0,00 | |

5 | возвратные отходы (вычитаются) | 0,00 | 0,00 | 0,00 | |

6 | комплектующие изделия | 22 201,00 | 27 606,00 | 5405,00 | 24,35 |

7 | транспортно-заготовительные расходы | 0,00 | 0,00 | 0,00 | |

8 | топливо на технологические цели | 0,00 | 0,00 | 0,00 | |

9 | энергия на технологические цели | 0,00 | 0,00 | 0,00 | |

10 | тара (невозвратная) и упаковка | 0,00 | 0,00 | 0,00 | |

11 | Затраты на оплату труда основных производственных рабочих всего: | 183 500,00 | 210 795,00 | 27 295,00 | 14,87 |

В том числе: | |||||

12 | основная заработная плата | 183 500,00 | 210 795,00 | 27 295,00 | 14,87 |

13 | дополнительная заработная плата | 0,00 | 0,00 | 0,00 | |

14 | Страховые взносы | 55 050,00 | 63 238,50 | 8188,50 | 14,87 |

15 | Затраты на специальную технологическую оснастку | 0,00 | 0,00 | 0,00 | |

16 | Общепроизводственные затраты | 275 250,00 | 314 207,00 | 38 957,00 | 14,15 |

17 | Общехозяйственные затраты | 550 500,00 | 583 219,00 | 32 719,00 | 5,94 |

18 | Производственная себестоимость | 1 089 914,00 | 1 206 177,50 | 116 263,50 | 10,67 |

19 | Внепроизводственные затраты | 0,00 | 0,00 | 0,00 | |

20 | Полная себестоимость | 1 089 914,00 | 1 206 177,50 | 116 263,50 | 10,67 |

В целом отклонение фактической себестоимости от плановой (10,67 %) не является критичным (по данным Минэкономразвития России, инфляция в 2015 г. составляет 12 %). Отклонения наблюдаются по каждой статье затрат калькуляции, причем наибольшие — по статьям «Сырье и основные материалы» (в 2 раза!) и «Комплектующие изделия». Такой резкий рост обусловлен ростом цен на материалы, который было сложно спрогнозировать в начале периода.

Учитывая постоянный рост цен на материалы, стоит проработать варианты снижения этой статьи затрат (например, пересмотреть контракты предприятия с поставщиками или найти поставщиков с более приемлемыми условиями доставки, оплаты и более низкими ценами). Этот тип расходов не стоит недооценивать — он один из основополагающих на промышленных предприятиях.

Применение калькуляции и сметы затрат в бизнесе

Калькуляция затрат — это процесс определения себестоимости продукции или услуг. Она включает в себя учет всех затрат, связанных с производством или предоставлением услуги: затраты на сырье и материалы, оплату труда, амортизацию оборудования, затраты на энергию и транспорт. Результатом калькуляции является точная цифра, которая позволяет определить стоимость продукции с учетом всех затрат.

Смета затрат используется для планирования бюджета компании, а также определения стоимости проектов. Она включает в себя прогнозирование затрат, связанных с реализацией определенной задачи или проекта. В смету включаются затраты на материалы, оборудование, аренду помещений, зарплаты сотрудников, прочие расходы. Смета помогает получить представление о том, сколько ресурсов потребуется и какие затраты необходимо учесть для успешного выполнения проекта.

Применение калькуляции и сметы затрат позволяет компаниям более точно планировать свою деятельность, избегать финансовых рисков и принимать обоснованные решения. Они также важны при определении цен на товары или услуги, помогая компаниям установить конкурентоспособные цены и достичь желаемого уровня доходности.

Калькуляция затрат используется для определения стоимости производства или предоставления услуги. Она включает в себя вычисление прямых и косвенных затрат, распределение их по статьям и определение полной себестоимости продукции или услуги. Калькуляция позволяет точно определить стоимость и выявить узкие места в процессе производства, что позволяет эффективно управлять финансовыми ресурсами.

Смета затрат используется для планирования бюджета проекта или работы. Она включает в себя предварительное определение затрат на материалы, труд, оборудование и прочие ресурсы, необходимые для реализации проекта. Смета позволяет оценить финансовую составляющую проекта и принять решение о его финансировании.

Важно отметить, что калькуляция и смета затрат используются в разных отраслях и ситуациях, но вместе они позволяют оценить финансовую составляющую деятельности организации и эффективно управлять финансовыми ресурсами. Поэтому правильное применение калькуляции и сметы затрат является ключевым фактором для успешного ведения бизнеса или реализации проектов

Они позволяют учесть все затраты и определить реальную стоимость продукции или услуги, а также позволяют найти пути снижения расходов и оптимизации финансовых процессов

Поэтому правильное применение калькуляции и сметы затрат является ключевым фактором для успешного ведения бизнеса или реализации проектов. Они позволяют учесть все затраты и определить реальную стоимость продукции или услуги, а также позволяют найти пути снижения расходов и оптимизации финансовых процессов.

Общехозяйственные затраты

В эту статью включают издержки по управлению и обслуживанию производства в целом — затраты по оплате труда административно-управленческого аппарата плюс страховые взносы, командировочные расходы, почтовые расходы, затраты на канцелярские товары, охрану труда, соблюдение техники безопасности, информационные и консультационные услуги, услуги интернет-провайдеров, аренду офисных помещений и пр.

В соответствии с принятой на предприятии учетной политикой общехозяйственные расходы ООО «Альфа» распределяются между отдельными изделиями (услугами, заказами, работами) пропорционально основной заработной плате производственных рабочих (по аналогии с распределением общепроизводственных расходов). Для распределения фактических общехозяйственных расходов используются данные бухгалтерского учета по счету 26 (табл. 6).

Таблица 6. Общехозяйственные расходы

Счет | Кор. счет | Дебет | Кредит |

Статьи затрат | |||

26 | Начальное сальдо | ||

Аренда имущества | Начальное сальдо | ||

20 | 480 000,00 | ||

60 | 480 000,00 | ||

Оборот | 480 000,00 | 480 000,00 | |

Конечное сальдо | |||

Интернет | Начальное сальдо | ||

20 | 13 770,44 | ||

60 | 13 770,44 | ||

Оборот | 13 770,44 | 13 770,44 | |

Конечное сальдо | |||

Информационные, консультационные услуги | Начальное сальдо | ||

20 | 74 551,97 | ||

60 | 74 551,97 | ||

Оборот | 74 551,97 | 74 551,97 | |

Конечное сальдо | |||

Канцелярские расходы | Начальное сальдо | ||

10 | 24 831,36 | ||

20 | 24 831,36 | ||

Оборот | 24 831,36 | 24 831,36 | |

Конечное сальдо | |||

Командировочные расходы | Начальное сальдо | ||

20 | 190 599,90 | ||

60 | 83 668,90 | ||

71 | 106 931,00 | ||

Оборот | 190 599,90 | 190 599,90 | |

Конечное сальдо | |||

Оплата труда | Начальное сальдо | ||

20 | 3 297 432,37 | ||

70 | 3 297 432,37 | ||

Оборот | 3 297 432,37 | 3 297 432,37 | |

Конечное сальдо | |||

Охрана и безопасность труда | Начальное сальдо | ||

10 | 10 264,34 | ||

20 | 18 214,34 | ||

60 | 7 950,00 | ||

Оборот | 18 214,34 | 18 214,34 | |

Конечное сальдо | |||

Почтовые расходы | Начальное сальдо | ||

20 | 8 040,16 | ||

60 | 5 783,21 | ||

71 | 2 256,95 | ||

Оборот | 8 040,16 | 8 040,16 | |

Конечное сальдо | |||

Программное обеспечение (офисное) | Начальное сальдо | ||

20 | 469,63 | ||

97 | 469,63 | ||

Оборот | 469,63 | 469,63 | |

Конечное сальдо | |||

Профподготовка, обучение | Начальное сальдо | ||

20 | 16 800,00 | ||

60 | 16 800,00 | ||

Оборот | 16 800,00 | 16 800,00 | |

Конечное сальдо | |||

Связь | Начальное сальдо | ||

20 | 10 279,71 | ||

60 | 10 279,71 | ||

Оборот | 10 279,71 | 10 279,71 | |

Конечное сальдо | |||

Сертификация, лицензирование | Начальное сальдо | ||

20 | 8 000,00 | ||

60 | 8 000,00 | ||

Оборот | 8 000,00 | 8 000,00 | |

Конечное сальдо | |||

Содержание и эксплуатация транспорта | Начальное сальдо | ||

10 | 13 761,70 | ||

20 | 45 854,23 | ||

60 | 28 692,53 | ||

71 | 1 400,00 | ||

73 | 2 000,00 | ||

Оборот | 45 854,23 | 45 854,23 | |

Конечное сальдо | |||

Содержание и эксплуатация оргтехники | Начальное сальдо | ||

20 | 400,00 | ||

60 | 400,00 | ||

Оборот | 400,00 | 400,00 | |

Конечное сальдо | |||

Содержание и эксплуатация помещений, территории | Начальное сальдо | ||

10 | 4 239,10 | ||

20 | 4 919,10 | ||

60 | 680,00 | ||

Оборот | 4 919,10 | 4 919,10 | |

Конечное сальдо | |||

Сотовая связь | Начальное сальдо | ||

20 | 15 860,00 | ||

60 | 15 860,00 | ||

Оборот | 15 860,00 | 15 860,00 | |

Конечное сальдо | |||

Спецлитература | Начальное сальдо | ||

10 | 41 734,30 | ||

20 | 41 734,30 | ||

Оборот | 41 734,30 | 41 734,30 | |

Конечное сальдо | |||

Страхование имущества (обязательное и добровольное) | Начальное сальдо | ||

20 | 1 583,75 | ||

97 | 1 583,75 | ||

Оборот | 1 583,75 | 1 583,75 | |

Конечное сальдо | |||

Страховые взносы | Начальное сальдо | ||

20 | 1 137 952,70 | ||

69 | 1 137 952,70 | ||

Оборот | 1 137 952,70 | 1 137 952,70 | |

Конечное сальдо | |||

ФСС — НС | Начальное сальдо | ||

20 | 8 303,53 | ||

69 | 8 303,53 | ||

Оборот | 8 303,53 | 8 303,53 | |

Конечное сальдо | |||

Оборот | 5 399 597,49 | 5 399 597,49 |

Итог по счету 26 «Общехозяйственные расходы» необходимо распределить по выполняемым работам пропорционально основной заработной плате производственных рабочих (табл. 7).

Таблица 7. Распределение общехозяйственных расходов

№ п/п | Выпускаемая продукция (товар, оказываемые услуги и пр.) | Сумма заработной платы основных производственных рабочих, руб. | Распределение общепроизвод-ственных расходов, руб. | Распределение общепроизвод-ственных расходов, % |

1 | Ремонт агрегата А | 210 795,05 | 583 219,01 | 10,801 |

2 | Ремонт агрегата Б | 714 561,49 | 1 977 019,13 | 36,614 |

3 | Ремонт агрегата В | 498 529,28 | 1 379 310,16 | 25,545 |

4 | Ремонт агрегата Г | 527 711,09 | 1 460 049,18 | 27,040 |

Итого | 1 951 596,91 | 5 399 597,49 | 100,00 |

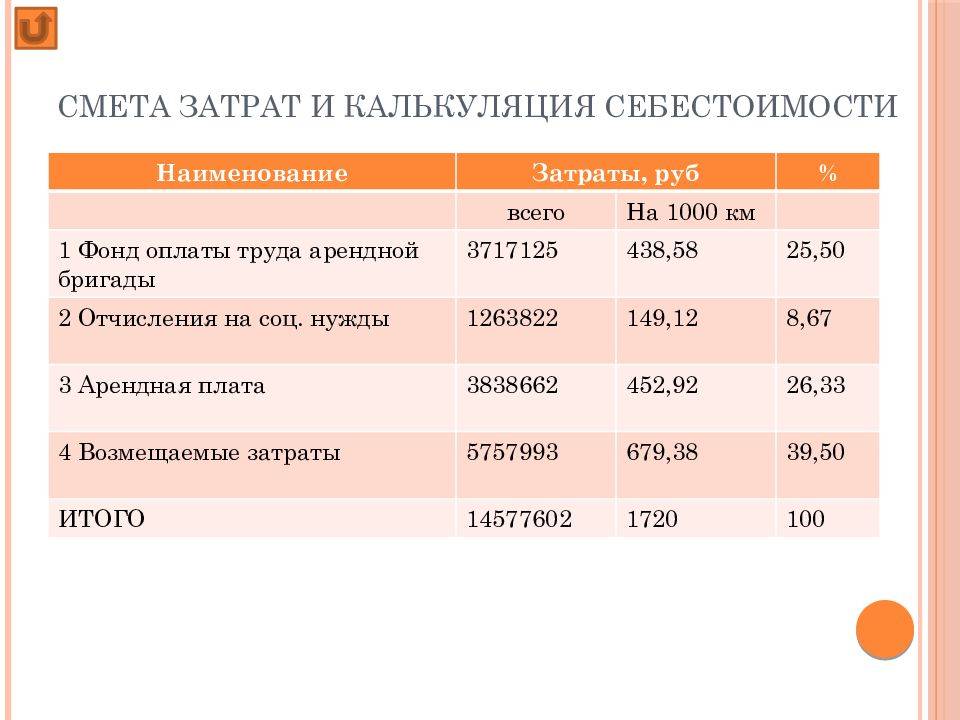

Составляющие полной себестоимости:

Полная себестоимость | = | Производственная себестоимость | + | Внепроизводственные затраты |

Производственная себестоимость — это текущие затраты в денежном выражении, обусловленные использованием природных, трудовых, материальных и финансовых ресурсов на производство продукции (работ, услуг), рассчитанные как сумма затрат, отраженных в калькуляционных статьях по строкам 1, 11, 14, 15, 16, 17.

Внепроизводственные затраты — это расходы, связанные с реализацией продукции (на подготовку к транспортировке (тару, упаковку и т. д.), доставку продукции, на погрузку и пр.).

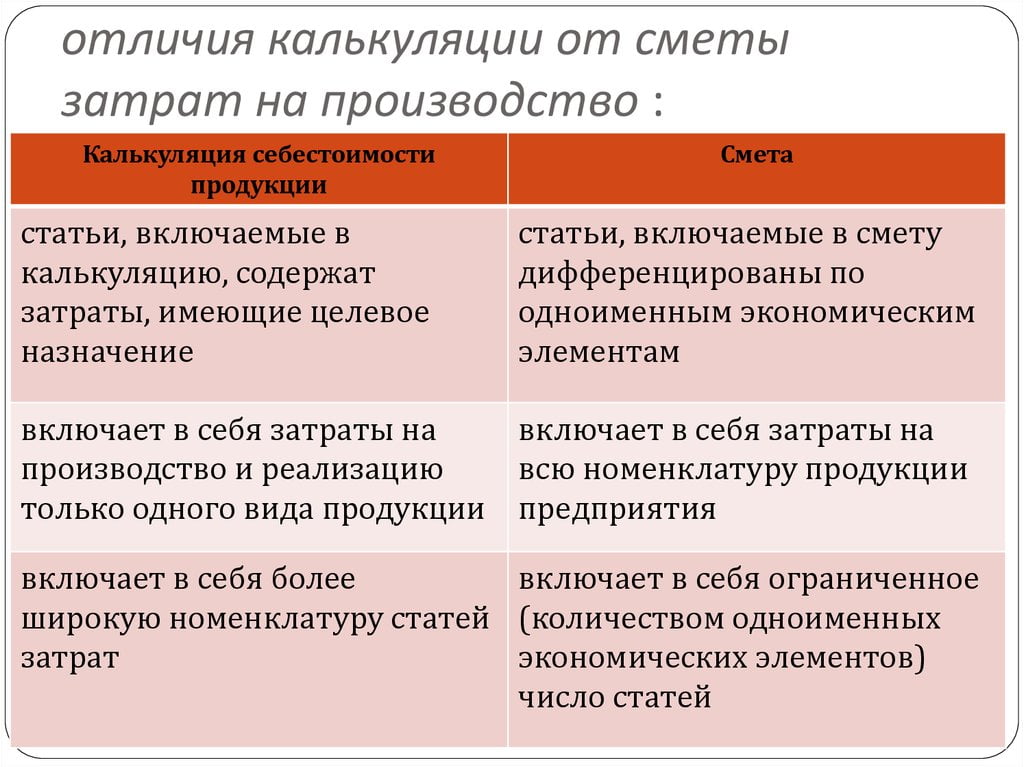

Понятия калькуляции и сметы

Калькуляция — это процесс расчета стоимости работ или товаров, который включает в себя определение затрат на материалы, труд, оборудование и другие необходимые ресурсы. Результатом калькуляции является итоговая сумма стоимости проекта или товара.

Смета, в свою очередь, является документом, в котором приводится оценка затрат на выполнение конкретных работ. В смете указываются все необходимые компоненты, такие как затраты на материалы, зарплату рабочих, перемещение оборудования и прочие затраты. Главное отличие сметы от калькуляции заключается в том, что смета содержит более детальную информацию о стоимости работ и более конкретные цифры.

Таким образом, калькуляция и смета служат для определения стоимости проектов или работ, однако, смета представляет собой более детальную и точную оценку затрат.

| Калькуляция | Смета |

|---|---|

| Процесс расчета стоимости | Документ с оценкой затрат |

| Определение затрат на материалы, труд и оборудование | Указание всех необходимых компонентов затрат |

| Получение итоговой суммы стоимости | Предоставление более точной оценки |

Что такое калькуляция?

Калькуляция проводится на основании анализа различных данных, таких как затраты на материалы, трудовые ресурсы, оборудование и другие ресурсы, необходимые для выполнения задачи. Она также учитывает факторы, связанные с рыночными условиями, сроками выполнения проекта и уровнем квалификации работников.

Основная цель калькуляции — определить реалистичную оценку стоимости выполнения проекта или задачи. Это позволяет предсказать возможные затраты и выручку, а также спланировать ресурсы и организацию работы.

В отличие от сметы, которая является детальным расчетом стоимости и содержит списки всех затрат, калькуляция предоставляет более общую и оценочную оценку. Она фокусируется на выявлении основных компонентов стоимости без детального перечисления всех элементов.

Калькуляция — это неотъемлемая часть бизнес-планирования, стратегического управления и принятия решений. Она позволяет оценивать рентабельность проектов и оптимизировать расходы, а также предоставляет основу для принятия решений о ценообразовании и финансовых планах.

Что такое смета?

Смета отличается от калькуляции тем, что она более детализирована и учитывает все возможные затраты и расходы. Она позволяет получить полное понимание стоимости проекта и прогнозировать финансовый итог.

Смету составляют опытные специалисты, которые учитывают все факторы, влияющие на стоимость работ. Они анализируют рыночные цены на материалы, расчеты трудозатрат и используемое оборудование. В результате составляется документ, который помогает заказчику и исполнителям понять общую стоимость проекта.

Применение результатов калькуляции различия в управлении предприятием

Калькуляция различия представляет собой процесс анализа разницы между плановыми и фактическими показателями затрат и результатов производства. Полученные результаты могут быть полезны в управлении предприятием и принятии стратегических и тактических решений.

Определение эффективности использования ресурсов

Одним из основных применений калькуляции различия является определение эффективности использования ресурсов на предприятии. Анализ различий позволяет выявить неэффективное использование ресурсов и принять меры по оптимизации затрат. На основе этих данных можно рассчитать экономические показатели, такие как себестоимость продукции, рентабельность и прибыльность.

Управление производственной деятельностью

Результаты калькуляции различия могут быть использованы для управления производственной деятельностью предприятия. Анализ различий позволяет выявить причины отклонений от плана и принять меры для их устранения. Например, если произошло перерасходование материалов, можно принять меры по оптимизации процесса закупки и использования материалов, чтобы в дальнейшем избежать подобных отклонений.

Принятие управленческих решений

Результаты калькуляции различия могут быть использованы для принятия управленческих решений. Например, на основе анализа различий можно решить, нужно ли изменять объем производства, вносить изменения в производственные процессы, изменить ценовую политику и т.д. Эти решения могут повлиять на результативность и конкурентоспособность предприятия.

Стимулирование сотрудников

Калькуляция различия может быть использована для стимулирования сотрудников предприятия к достижению лучших результатов. Например, можно установить систему премирования за достижение плановых показателей и превышение их. Это может способствовать повышению мотивации работников и улучшению качества производства.

| Преимущества применения результатов калькуляции различия в управлении предприятием: | Недостатки применения результатов калькуляции различия в управлении предприятием: |

|---|---|

|

|

Когда составляется смета?

Смета составляется на начальной стадии проекта, когда еще не проведены никакие работы. Она определяет стоимость будущего строительства, учитывая такие параметры, как объем работ, затраты на материалы, возможные затраты на услуги подрядчиков и сроки исполнения.

Основная задача сметы – это предоставить заказчику информацию о стоимости строительства, чтобы он мог оценить свои возможности и принять решение о начале работ.

Составление сметы требует достаточно точных данных о проекте, поэтому для ее составления обычно используют детальные графические и текстовые материалы, а также проводят необходимые изыскания. Кроме того, смета подразумевает учет инфляции, рыночной цены материалов и возможных изменений в условиях работы.

Основными лицами, которые занимаются составлением смет, являются специалисты в области строительства и дизайна, а также проектные организации.

По итогам составления сметы заказчик получает прозрачную информацию о затратах, что позволяет ему планировать свой бюджет и контролировать ход строительства. Благодаря смете можно избежать неожиданных затрат и снизить риски финансовых потерь.

Калькуляция различия по основным видам затрат

Калькуляция различия – это метод анализа разницы между фактическими и плановыми затратами в процессе производства товаров и услуг. Калькуляция различия позволяет определить причины отклонений и принять меры для их устранения. Одним из основных видов калькуляции различия является калькуляция по основным видам затрат.

Основные виды затрат включают затраты на материалы, труд и прямые расходы на производство. Калькуляция различия по этим видам затрат позволяет определить, насколько фактические затраты отличаются от плановых и выявить причины таких отклонений.

Калькуляция по затратам на материалы

Для проведения калькуляции различия по затратам на материалы необходимо сравнить фактические затраты на материалы с плановыми. Если фактические затраты превышают плановые, возможны следующие причины:

- Неэффективное использование материалов;

- Изменение стоимости материалов;

- Избыточные запасы материалов и их потери.

Если фактические затраты на материалы оказываются ниже плановых, то можно говорить о следующих причинах:

- Эффективное использование материалов;

- Снижение стоимости материалов;

- Оптимизация запасов материалов.

Калькуляция по затратам на труд

Калькуляция различия по затратам на труд проводится для определения отклонений фактических затрат на оплату труда от плановых. Если фактические затраты на труд превышают плановые, возможны следующие причины:

- Неправильное распределение рабочих мест;

- Дополнительные операции, не учтенные в плане;

- Непредвиденные простои;

- Высокая ставка оплаты труда.

Если фактические затраты на труд оказываются ниже плановых, то можно говорить о следующих причинах:

- Эффективная организация труда;

- Сокращение операций или сокращение рабочих мест;

- Низкая ставка оплаты труда.

Калькуляция по прямым расходам на производство

Калькуляция различия по прямым расходам на производство проводится для анализа отклонений фактических затрат от плановых. Если фактические затраты превышают плановые, возможны следующие причины:

- Неэффективное использование оборудования;

- Выполнение сопутствующих операций не предусмотренных планом;

- Изменение цен на услуги и материалы.

Если фактические затраты оказываются ниже плановых, то можно говорить о следующих причинах:

- Эффективное использование оборудования;

- Оптимизация производственных процессов.

Калькуляция различия по основным видам затрат позволяет руководству определить, какие меры необходимо принять для устранения отклонений и повышения эффективности производства.

Главные отличия

Локальная смета – это предварительный расчет стоимости объекта, если еще не окончательно известно, сколько потребуется материалов или времени работы на выполнением задачи. В дальнейшем данные могут быть скорректированы с учетом инфляции или изменившегося объема.

В локальных может отражаться не вся информация по строительным работам, а только по какой-то конкретной их части.

Проще говоря: локальные сметные документы являются составляющими основных (общих). В свою очередь обычные могут также делиться по одному из принципов:

По объектам. На каждый объект составляется единая первичная финансовая документация с учетом всех затрат;

По статьям расходов. Отдельно могут быть произведены подсчеты по статьям расходов (затраты на материалы, оплату рабочим, отделочные работы).

Смета

Основная цель составления сметы – предоставление заказчику информации о примерной стоимости выполнения работ. Смета является основой для заключения договора и дальнейшего расчета стоимости работ.

Для составления сметы требуется подробное описание всех работ, их объема и стоимости. Смета состоит из следующих разделов:

- Введение – содержит информацию о заказчике и объекте, на котором планируется проведение работ.

- Разделы сметы – каждый раздел описывает определенный вид работ и содержит подробные расчеты стоимости. Некоторые из распространенных разделов сметы включают фундамент, стены, перекрытия, коммуникации и т. д.

- Общие затраты – в этом разделе содержится информация о дополнительных расходах, таких как доставка материалов, затраты на охрану и пр.

- Итоговая стоимость – в этом разделе приводится общая стоимость выполнения всех работ, включая НДС.

Смета должна быть составлена профессионалом с учетом всех требований заказчика и нормативов строительства. Она должна быть понятной и наглядной, чтобы заказчик мог оценить примерную стоимость работ. Возможные изменения и дополнения работ могут привести к изменению стоимости сметы.

В отличие от калькуляции, смета является более подробной и комплексной. Калькуляция представляет собой расчет стоимости отдельных элементов или работ, тогда как смета включает в себя все необходимые расчеты и данные для определения общей стоимости выполнения работ. Калькуляция может быть использована для быстрой оценки стоимости конкретного элемента, а смета является основным инструментом для определения общей стоимости объекта.

Определение сметы

Для составления сметы используются специальные методики и нормативы, которые определяют порядок расчета стоимости работ и затрат на ресурсы и материалы. В смете указывается их количество, цена и суммарные затраты. Также в смете могут быть указаны сроки выполнения работ и другие технические и финансовые характеристики проекта.

Смета является одним из основных документов при проведении тендерных процедур, так как на основе нее принимается решение о выборе подрядчика для выполнения работ. Она также служит основой для контроля затрат и сравнения фактических и запланированных затрат на проект.

Важно отметить, что смета может быть как детализированной, так и приблизительной. Детализированная смета содержит подробные расчеты каждой статьи затрат, а приблизительная смета дает общую оценку затрат без учета деталей

Обычно смета предоставляется заказчику в письменной форме и может быть использована в качестве договорной базы.

Цель сметы

Цель разработки сметы заключается в предоставлении заказчику и исполнителю объективной и информативной оценки затрат на проект. Смета помогает заказчику принять решение о выполнении строительных работ и позволяет составить контракт с подрядчиком на основе предварительно определенной стоимости. Для исполнителя смета является основой для планирования проекта, закупки материалов и найма необходимых специалистов.

Важно отметить, что смета не является окончательной стоимостью проекта и может быть скорректирована в процессе выполнения работ в случае изменений в требованиях и спецификации проекта