Списание постоянных разниц

Списание постоянных разниц, числящихся на счете НПР.20, производится практически одновременно с расчетом фактической себестоимости готовой продукции, полуфабрикатов, работ и услуг.

Сумма постоянных разниц, подлежащих списанию на счета НПР.43 (в части разниц, приходящихся на выпущенную готовую продукцию), НПР.21 (в части разниц, приходящихся на выпущенные полуфабрикаты), НПР.99 (в части разниц, приходящихся на выполненные работы и оказанные услуги, кроме услуг в рамках деятельности, облагаемой ЕНВД, – такие разницы просто списываются со счета НПР.20 без указания коррсчета), определяется по “средневзвешенной” формуле для каждого вида номенклатуры продукции, работ и услуг. То есть сумма постоянных разниц, подлежащих списанию (сальдо конечное по дебету счета НПР.20), списывается с кредита этого счета пропорционально тому, как производилось списание счета 20 по соответствующей аналитике.

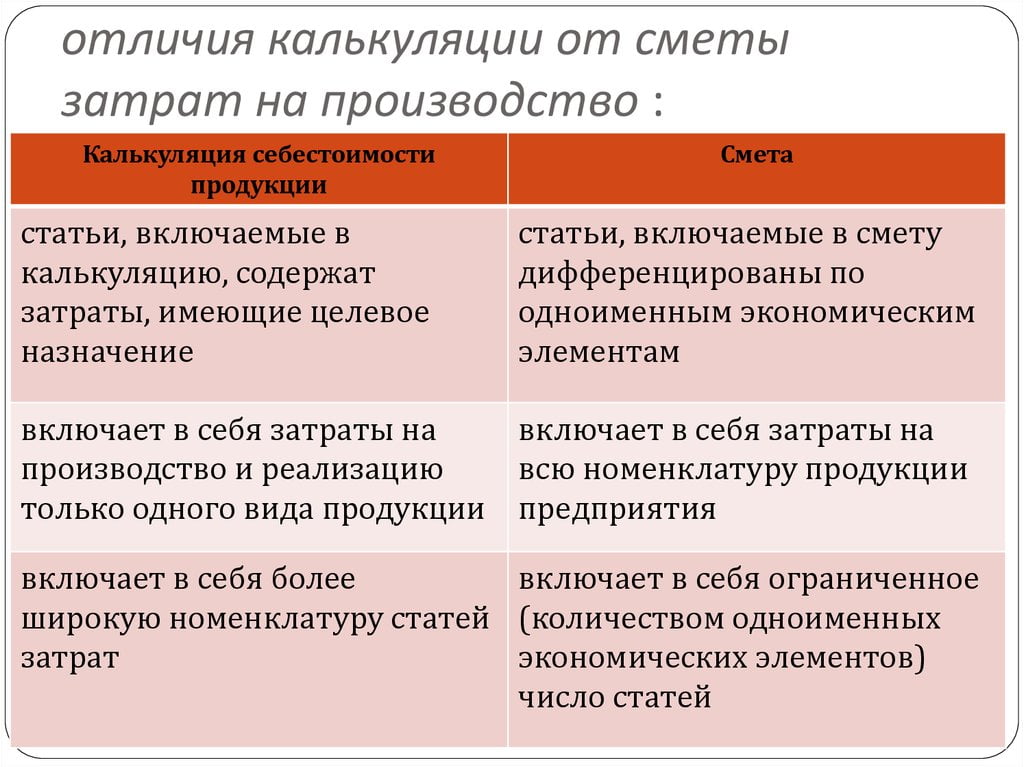

Ключевое различие – калькуляция и учет затрат

Затраты и доход – два решающих элемента прибыли. Увеличивая базу доходов и поддерживая расходы на приемлемом уровне, компании могут получать более высокую прибыль. Калькуляция и учет затрат используются для управления расходами и принятия решений в отношении затрат. Ключевое различие между калькуляцией затрат и калькуляцией затрат заключается в том, что в то время как калькуляция называется определением затрат, учет затрат представляет собой систематический процесс анализа, интерпретации и представления информации о затратах руководству для облегчения принятия решений.

1. Обзор и основные отличия

2. Что такое калькуляция

3. Что такое калькуляция затрат

4. Параллельное сравнение – калькуляция и учет затрат

5. Резюме

Страховые взносы

Страховые взносы уплачиваются в:

- Пенсионный фонд РФ (ПФР) — на обязательное пенсионное страхование;

- Фонд социального страхования РФ (ФСС РФ) — на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, а также на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний;

- Федеральный фонд обязательного медицинского страхования (ФФОМС) — на обязательное медицинское страхование.

В соответствии с законодательством Российской Федерации тариф страховых взносов для ООО «Альфа» составляет 30 %, в том числе:

- в ПФР — 22 %;

- в ФСС РФ — 2,9 %;

- в ФФОМС — 5,1 %.

К сведению

При условии достижения базы начисления страховых взносов в пользу конкретного работника в течение года применяется регресс:

- свыше 711 000 руб. в ПФР тариф составит 10 %;

- свыше 670 000 руб. в ФФОМС — 0 %.

Предельной величины базы в отношении взносов в ФФОМ нет, в любом случае тариф составляет 5,1 %.

Себестоимость услуг и работ в 1С 8.3

Как формируется себестоимость услуг и работ

Прямые затраты по услугам могут учитываться (п. 2 ст. 318 НК РФ):

- в момент реализации: затраты распределяются на остатки незавершенного производства;

- полностью в расходах отчетного периода:без распределения на остатки незавершенного производства.

По работам прямые затраты можно учесть только в момент реализации. Соответственно, если реализации не было, нужно оформлять документ Инвентаризация НЗП.

Если не рассчитываете себестоимость единицы услуги (работы), то при реализации используйте документ Реализация (акт, накладная) вид операции Услуги (акт).

Если по услуге/работе необходимо автоматизировать расчет себестоимости единицы, оформляйте их реализацию документом Оказание производственных услуг.

В 1С для признания прямых расходов в момент реализации необходимо в настройках Учетной политики установить:

- флажок Выполнение работ, оказание услуг заказчикам;

- Затраты списываются — С учетом всей выручки.

При проведении документа Реализация (акт, накладная) вид операции Услуги (акт) проводки Дт 90.02 Кт 20.01 не будет.

Прямые затраты будут учтены в себестоимости услуг/работ только при выполнении операции Закрытие счетов 20, 23, 25, 26 процедуры Закрытие месяца в разделе Операции – Закрытие периода – Закрытие месяца.

Подписывайтесь на наши YouTube

и Telegram чтобы не

пропустить важные изменения 1С и законодательства

Себестоимость товара в 1С 8.3

Как формируется себестоимость товаров и прочих покупных материальных ценностей

Материальные ценности (МЦ) на складах учитываются по себестоимости (п. 5 ПБУ 5/01). Себестоимость товаров складывается из всех затрат на их приобретение (п. 6 ПБУ 5/01).

Поступление МЦ в 1С оформляется документом Поступление (акт, накладная) вид операции Товары, накладная в разделе Покупки — Покупки — Поступление (акты, накладные).

Как сделать калькуляцию в 1С 8.3? Себестоимость МЦ собирается на счетах учета 10, 41 и т.д.

Способ оценки МЦ при их выбытии устанавливается организацией самостоятельно в учетной политике по БУ (п. 16 ПБУ 5/01) и НУ (п. 8 ст. 254 НК РФ) путем выбора одного из следующих методов:

- по средней себестоимости;

- по методу ФИФО;

- по себестоимости каждой единицы (в 1С не автоматизировано).

Себестоимость в 1С по товарам и прочим МЦ формируется при проведении документа выбытия (Реализация (акт, накладная), Требование-накладная и т.д.)

Как в 1С посмотреть себестоимость товара

Разберемся, как посмотреть себестоимость товара и проверить, правильно ли 1С 8.3 Бухгалтерия определила сумму.

Поскольку себестоимость собирается на счетах учета, воспользуемся отчетом Оборотно-сальдовая ведомость по счету в разделе Отчеты — Стандартные отчеты — Оборотно-сальдовая ведомость.

Как посмотреть себестоимость продукции в 1С 8.3? Чтобы сформировать отчет сразу с расчетом себестоимости 1 ед., можно воспользоваться Универсальным отчетом или просто выгрузить отчет Оборотно-сальдовая ведомость в Excel по кнопке Сохранить и сделать там отдельную графу «Себестоимость единицы», в которой задать формулу: Стоимость товара/Количество.

Не списывается себестоимость товара при реализации в 1С 8.3

Если в проводках при выбытии товаров или материалов не сформирована сумма, 1С просто не увидит ее. А это значит, что нужно, в первую очередь, проверить, есть ли товар на складе. Дата его поступления на склад должна быть меньше чем дата выбытия.

Для исключения списания товаров (материалов) со склада при их отсутствии снимите флажок Разрешить списание запасов при отсутствии остатков по данным учета в разделе Администрирование — Настройки программы — Проведение документов.

Также проверьте настройку Расчеты выполняются.

Если установлено:

- При закрытии месяца — стоимость будет определена только при выполнении процедуры Закрытие месяца;

- При проведении документов — сумма в проводках отражается сразу.

Полуфабрикаты

Применяемый на предприятии метод учета затрат (полуфабрикатный

или бесполуфабрикатный) предопределяет выбор соответствующего варианта

сводного учета производственных затрат. Полуфабрикатный вариант

сводного учета предполагает параллельный учет движения остатков НЗП в

бухгалтерии и оценку каждого наименования изготовленного промежуточного

продукта по фактической цеховой себестоимости. Порой это нереально

ввиду целого ряда объективных производственно-организационных причин.

При бесполуфабрикатном варианте сводного учета бухгалтерский учет

движения производственных заделов не ведется, а производственные

затраты распределяются между товарным выпуском и остатками

производственных заделов в целом по организации.

Бесполуфабрикатный метод учета затрат предусматривает их

систематизацию по каждому цеху, при этом отражение передачи

полуфабрикатов из одного производственного подразделения в другое

только в оперативном учете происходит без включения себестоимости

полуфабрикатов, принятых в обработку из других цехов. При использовании

этого варианта исчисляется себестоимость не полуфабрикатов, а готовой

продукции. Затраты каждого цеха списываются в доле участия в выпуске

готовой продукции.

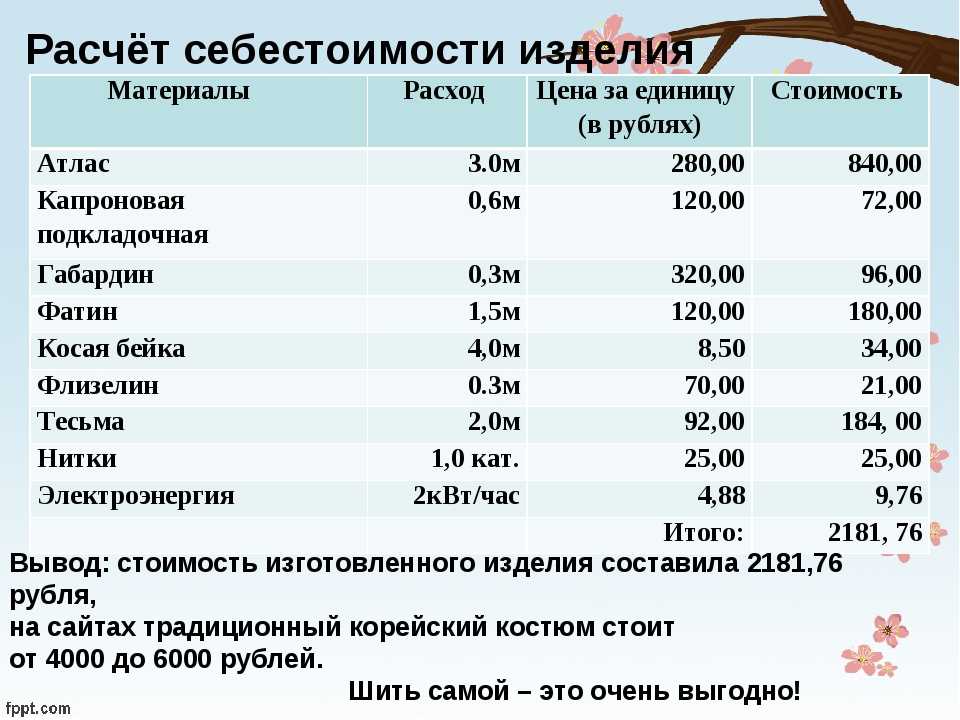

Пример расчёта уровня себестоимости по формуле

Представим ситуацию: предприниматель выпускает канцелярию под собственным брендом. Прежде чем назначить цену на новый продукт — блокнот формата А5, он рассчитывает, сколько нужно потратить на создание и реализацию. Себестоимость одного блокнота складывается из:

- цены основы блокнота ― листов на пружинке — от поставщика из Китая: 61 ₽;

- доставки партии блокнотов из Китая: 3 ₽/шт.;

- оплаты услуг дизайнера: предприниматель заплатил 1000 ₽ за создание макета обложки блокнота. В пересчёте на партию в 100 блокнотов получается 10 ₽/шт;

- стоимости услуг типографии: 350 ₽ — закупочная цена 100 листов для печати, 150 ₽ ― расходы на краску. В пересчёте на партию в 100 блокнотов получается 5 ₽/шт.

В итоге себестоимость одного такого блокнота без косвенных расходов — 79 ₽.

Предприниматель торгует на маркетплейсах, которые берут комиссию за свои услуги ― за размещение, логистику, маркетинг, а ещё нужно будет купить материалы для упаковки. Эти расходы тоже нужно добавить в формулу себестоимости, как и, например, стоимость рекламного продвижения.

Закладываем прибыль

Один из самых важных этапов с точки зрения формирования цены продукции и рентабельности работы предприятия. Прибыль должна покрывать косвенные расходы предприятия.

В зависимости от системы управления прибылью и ценой на предприятии применяются различные варианты распределения косвенных расходов. Как правило, используются следующие данные:

годовой план производства в целом по предприятию. Используют в основном годовую модель производства, так как по месяцам объемы производства могут разниться в зависимости от сезонности и спроса в конкретный месяц. По годовому плану выводят среднемесячную модель и ее берут за основу моделирования и планирования;

среднемесячная сумма постоянных расходов предприятия, то есть тех косвенных расходов, которые необходимо распределить на выпускаемую продукцию.

Рассмотрим представленную в табл. 6 модель распределения постоянных расходов предприятия на единицу выпускаемой продукции.

Таблица 6

Модель распределения постоянных расходов

| Наименование | Значение |

| Годовой план производства, тыс. дкл | 750,0 |

| Среднемесячная модель производства, тыс. дкл | 62,5 |

| Среднемесячные постоянные расходы предприятия, тыс. руб. | 2 000,0 |

| Постоянные расходы на 1 дкл выпускаемой продукции, руб. | 32,0 |

| Постоянные расходы на 1 бутылку емкостью 0,5 л выпускаемой продукции, руб. | 1,60 |

При годовом плане производства среднемесячный выпуск продукции — 62,5 тыс. дкл. При среднемесячных постоянных расходах в 2000,0 тыс. руб. размер постоянных расходов на 1 дкл составит 32,0 руб. (2000,0 тыс. руб. / 62,5 тыс. дкл).

Для чего проводят расчет затрат на 1 дкл? Это обусловлено спецификой бухгалтерских программ, распределение косвенных расходов в которых на себестоимость выпускаемой продукции осуществляется по объему выпуска, то есть по натуральным показателям.

Таким образом, постоянные расходы на 1 бутылку емкости 0,5л составляют:

(32,0 руб. × 0,5 л / 10 л) = 1,60 руб.

После того как определена минимальная сумма постоянных расходов, которые должны быть включены в цену продукции, формируется цена товара:

Цз = (Пс + Пр) × (1 + %П),

где Цз — цена отгрузки товара с завода-изготовителя, руб.;

Пс — производственная себестоимость продукции, руб.;

Пр — распределенные постоянные расходы на единицу продукции, руб.;

%П — процент запланированной прибыли от полной себестоимости.

Расчет цены отгрузки продукции с завода-изготовителя с учетом вышеперечисленного и процесс формирования ценовой модели до полочной цены представлены в табл. 7.

Таблица 7

Расчет цены отгрузки с завода-изготовителя и ценовая модель на безалкогольный сильногазированный напиток «Тархун»

| Наименование статей | Цена, руб. |

| Сахар-песок | 4,32 |

| Кислота лимонная | 0,17 |

| Вкусоароматическая добавка «Тархун» | 2,13 |

| Бензоат натрия | 0,03 |

| Углекислота | 0,07 |

| Вода | 0,15 |

| Сырье и ингредиенты итого, руб. без НДС | 6,86 |

| Бутылка прозрачная Б-500-2в стекло | 4,24 |

| Колпачок алюминиевый d = 38 | 0,85 |

| Этикетка фасад «Тархун» 0,5 л | 1,27 |

| Контрэтикетка «Тархун» 0,5 л | 0,85 |

| Кольеретка «Тархун» 0,5 л | 0,42 |

| Гофрокороб ГОСТ (вложение 20 шт.) | 0,64 |

| Паллет (на 1000 бутылок, 50 коробов) | 0,28 |

| Комплектующие и материалы итого, руб. без НДС | 8,55 |

| Траты, бутылка | 0,07 |

| Траты, колпачок | 0,05 |

| Траты, этикетка | 0,04 |

| Траты, гофрокороб | 0,00 |

| Траты итого, руб. без НДС | 0,17 |

| ИТОГО СТОИМОСТЬ СЫРЬЯ И КОМПЛЕКТУЮЩИХ, руб. без НДС | 15,57 |

| Прямые производственные расходы итого, руб. без НДС | 0,84 |

| В том числе: | |

| заработная плата работников основного производства | 0,42 |

| взносы с заработной платы работников основного производства | 0,13 |

| амортизация производственной линии/оборудования | 0,19 |

| электроэнергия (Эб) | 0,10 |

| ИТОГО ПРОИЗВОДСТВЕННАЯ СЕБЕСТОИМОСТЬ, руб. без НДС | 16,41 |

| Косвенные постоянные расходы на 1 бутылку емкостью 0,5л, руб. без НДС | 1,60 |

| Прибыль (5 %), руб. без НДС | 0,90 |

| НДС, руб. | 3,40 |

| Цена отгрузки с завода-изготовителя с НДС, руб. | 22,31 |

| Базовая цена дистрибьюторов с учетом наценки 22 %, руб. с НДС | 27,22 |

| Полочная цена в традиционной рознице с учетом наценки 25 %, руб. с НДС | 34 |

Таким образом, к производственной себестоимости при формировании цены добавляем распределенные среднемесячные постоянные расходы в размере 1,6 руб. и на сумму производственной себестоимости и косвенных расходов (16,41 руб. + 1,60 руб.) добавляем запланированную прибыль.

В нашем случае заложена прибыль в размере 5 %, но в зависимости от различных факторов (цены конкурентов, цены на товары-аналоги, «аппетиты» собственников и других факторов) она может быть и больше, и меньше.

Нередко вместе с прибылью в цену закладывают расходы на рекламу, маркетинг, продвижение и стимулирование. Мы этого не делали.

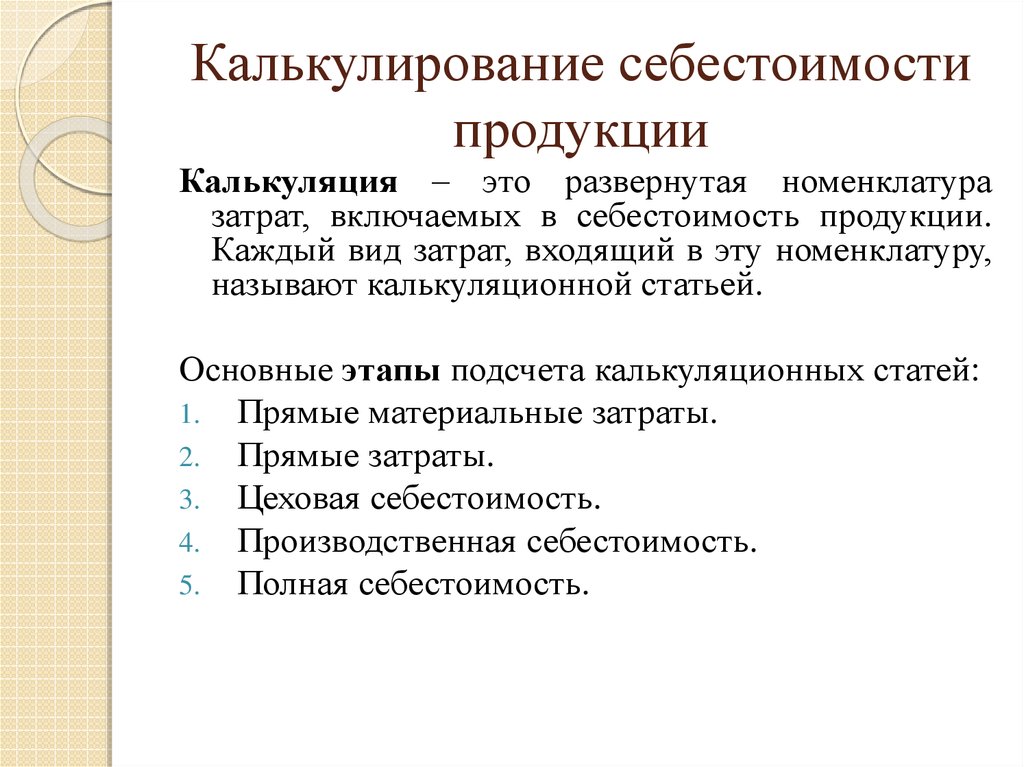

Виды калькуляции

Основными видами калькуляции считаются:

- Плановая – позволяет определить, среднюю себестоимость продукции или оказанных услуг за определенный период времени (год, месяц, квартал). Данный вид калькуляции составляется из норм сырья, которое было израсходовано для производства продукции. Нормы расходов, которые были получены, являются промежуточными.

- Сметная – составляется единоразово на определенный вид изделия или работ.

- Нормативная – составляется на основе имеющихся норм расходного сырья и материалов.

- Фактическая – составляется на основе данных бухгалтерского учета за определенный период времени. Показывает фактические затраты на производство продукции, услуг. Данный вид калькуляции служит основой для экономического анализа, планирования и принятия решений о дальнейшем выпуске продукции.

Объектом калькулирования считается услуга, товар, сырье, готовая продукция, которая имеется на предприятии.

Также калькуляция делится в зависимости от места произведенных расходов и величины составляющих затрат в себестоимости готовой продукции. Это могут быть:

- хозрасчетная калькуляция;

- производственная калькуляция;

- полная калькуляция.

Ключевые различия между калькуляцией работы и калькуляцией процесса

Ниже приведены основные различия между стоимостью работы и стоимостью процесса:

- Метод калькуляции, который используется для определения стоимости каждой работы, известен как Калькуляция Работы. И наоборот, под калькуляцией процесса мы подразумеваем технику калькуляции, используемую для определения стоимости каждого процесса..

- Калькуляция задания выполняется там, где производится продукция специализированного характера, тогда как калькуляция процесса используется там, где производится стандартизированная продукция..

- В Калькуляции заданий стоимость рассчитывается для каждого задания, но в Калькуляции процессов в первую очередь рассчитывается стоимость каждого процесса, которая затем распределяется по количеству произведенных единиц..

- При расчете стоимости работ центр затрат – это сама работа, а процесс – центр затрат в случае калькуляции процесса..

- При определении стоимости работы каждая работа требует особого отношения. С другой стороны, такой особой обработки не требуется для каждого процесса в процессе калькуляции.

- Нет переноса стоимости в стоимости работы, с одной работы на другую. Однако стоимость последнего процесса переносится на следующий процесс в калькуляции процесса..

- Возможность снижения затрат намного меньше в калькуляции затрат на работу. В отличие от калькуляции затрат, объем снижения затрат сравнительно высок.

- В Costing Job, стоимость определяется после завершения работы, но в Process Costing определяется стоимость каждой работы..

- При определении стоимости работы потери не раздваиваются. Наоборот, в процессе калькуляции нормальные потери устанавливаются тщательно, а ненормальные потери раздваиваются.

- При определении стоимости работы WIP может или не может присутствовать в конце финансового года. В отличие от этого, WIP всегда будет присутствовать, независимо от количества, в начале или в конце отчетного периода, в процессе калькуляции.

Вывод

Нет никакого сравнения между Калькуляцией Работы и Калькуляцией Процесса, потому что оба метода используются в различных отраслях промышленности. Хотя различия существуют в двух методах. Одним из таких отличий является то, что каждая работа требует высокой степени надзора и контроля, но процесс не требует, так как они стандартизированы по своей природе..

Что такое учет затрат?

Учет затрат относится к процессу признания всех расходов компании с целью поддержания эффективности затрат. Это бизнес-практика, которая позволяет осуществлять стратегическое планирование и управление целями, обеспечивая прозрачную видимость информации о затратах.

Процесс учета затрат включает определение суммы денег, потраченных на услуги, продукты и процессы в организации. Кроме того, это включает в себя классификацию затрат на анализ. Объекты учета затрат включают определение стоимости единицы произведенной продукции, анализ стоимости операций и процессов, выявление источников потерь и минимизацию ненужных расходов, определение максимальной рентабельности.

Кроме того, учет затрат обеспечивает надежную систему аудита затрат для предотвращения мошеннических ошибок. Это также дает надежную информацию руководству и оперативникам. Руководство использует эту информацию для разработки программ сокращения затрат и более эффективного бюджетного контроля.

Учет затрат помогает повысить эффективность за счет определения и фиксации цен на деятельность внутри предприятия. Кроме того, это позволяет определять потребности в запасах и на будущее, предотвращая такие ситуации, как затоваривание или затоваривание. Все эти меры в совокупности помогают лучше планировать и компенсировать убытки.

Учет затрат также известен как управленческий учет. Это важный инструмент для менеджмента, позволяющий понять текущий контроль и спланировать будущие начинания бизнеса. Элементы учета затрат включают инвентаризацию материалов, оплату труда и накладные расходы. Учет затрат – это регулирующий процесс, который контролирует всю деятельность, связанную с ценообразованием и калькуляцией, а также определяет расходы и рентабельность.

Когда не рекомендуется применение субконто Продукция

Ограничения для применения «нового» метода

Субконто Продукция не используется, если:

отсутствует выпуск по одному из наименований готовой продукции, если их несколько в составе одной номенклатурной группы, как в нашем примере;

Затраты по невыпущенной продукции будут включены в стоимость других наименований продукции по номенклатурной группе пропорционально прямым затратам, по которым указано субконто Продукция. Т. е. как прямые расходы, по которым не заполнено субконто Продукция.

есть незавершенное производство;

Документ Инвентаризация незавершенного производства, который формируется через раздел Производство – Выпуск продукции – Инвентаризация НЗП – кнопка Создать, не содержит аналитики по субконто Продукция;

при списании материалов в производство невозможность определить, к какому наименованию продукции относится сырье;

В документах Требование-накладная и Отчет производства за смену (когда материалы списываются через Отчет производства за смену) рекомендуется к заполнению субконто Продукция. Если это субконто не заполнить, то материальные расходы будут распределены между всеми наименования продукции пропорционально прямым затратам, по которым указано субконто Продукция. Калькуляция себестоимости по конкретному наименованию продукции будет неточной, как при котловом способе учета затрат на производство.

Блок-схема ограничений в применении субконто Продукция.

Подписывайтесь на наши YouTube

и Telegram чтобы не

пропустить важные изменения 1С и законодательства

Затраты на материалы

В данную статью включают затраты на сырье и основные материалы, вспомогательные материалы, покупные полуфабрикаты, комплектующие и прочие затраты за вычетом стоимости реализуемых отходов.

Отходы — это остатки материалов, образовавшиеся в процессе производства и потерявшие свои потребительские качества.

Для достижения наилучшего результата на предприятиях зачастую утверждают нормы расхода материалов и устанавливают лимит расходов. Норма расхода — это максимально допустимое количество материалов, расходуемое на изготовление единицы продукции.

На практике также утверждают так называемые лимитные карты на списание материалов (табл. 2), в которых, собственно, устанавливают лимит на материалы. Если необходимо большее количество материалов, превышающее установленный лимит, пишут служебные записки на необходимое превышение количества материалов с обоснованием причины их потребности и выписывают их по отдельному требованию.

Таблица 2. Лимитная карта на материалы

№ п/п | Наименование ТМЦ | Единица измерения | Лимит | Отпущено | ||

дата | количество | подпись получателя | ||||

1. Сырье и основные материалы | ||||||

1.1 | Масло А-154 | л | 1,50 | 07.03.2015 | 1,50 | |

1.2 | Грунт С-7112 | кг | 0,25 | 07.03.2015 | 0,25 | |

n | Лак БП717 | кг | 0,05 | 07.03.2015 | 0,14 | |

2. Комплектующие изделия | ||||||

2.1 | Шплинт 2×0,14 | шт. | 35,00 | 07.03.2015 | 35,00 | |

2.2 | Кольцо уплотнительное 2×10,3 | шт. | 21,00 | 07.03.2015 | 21,00 | |

n | Кольцо уплотнительное 4×8,7 | шт. | 18,00 | 07.03.2015 | 18,00 |

Лимитная карта необходима в первую очередь для того, чтобы при выпуске каждого изделия не было случаев «забытых» материалов и комплектующих, а также для мониторинга за соблюдением лимита списания материалов. Также благодаря ведению таких карт постоянно и на каждое изделие или работу облегчается работа у бухгалтерии при списании материалов в производство.

Определение учета затрат

Учет затрат – это та отрасль бухгалтерского учета, которая занимается возникновением и контролем затрат. Он определяет и накапливает стоимость продукта, услуги или деятельности, при этом стоимость классифицируется, регистрируется, распределяется, анализируется, интерпретируется и контролируется.

Как следует из названия, оно относится к учету затрат, начиная с учета доходов и расходов и заканчивая подготовкой периодических отчетов и отчетов для определения стоимости продуктов и услуг, а также представления данных всесторонним и организованным образом. с целью контроля затрат, а также для руководства, для принятия корректирующих действий и рациональных решений.

Учет затрат помогает руководству определить общую стоимость любой конкретной единицы продукции со значительной степенью точности, точно представляя, как формируется такая общая стоимость. Это помогает в измерении операционной эффективности концерна.

Учет затрат включает в себя тщательный анализ, прогнозирование, стандартизацию и сравнение данных о затратах, а также их предоставление в виде отчетов и отчетов руководству для более эффективного принятия решений. Кроме того, он включает в себя подготовку бюджетов, определение стандартных затрат на основе оценок, выявление расхождений и причин для этого.

Основная цель учета затрат – узнать стоимость при различных сценариях, используя разные методы и методы расчета затрат. Он также направлен на установление продажных цен в различных ситуациях, а также стоимости закрытия запасов для оказания помощи в подготовке бухгалтерской отчетности концерна.

Какие существуют виды калькуляции

Для определения различных аспектов стоимости и затрат используются различные виды калькуляции:- Себестоимости — используется для определения полной стоимости производства товара или услуги.- Затрат — помогает определить затраты, связанные с определенным процессом или проектом. – Услуг — применяется в сфере услуг для определения стоимости предоставления конкретной услуги.- Расходов — используется для определения общих расходов, связанных с бизнесом или проектом. – Стоимости — помогает определить стоимость конкретного товара или услуги для потребителя. Включает в себя не только затраты на производство или предоставление, но и другие факторы, такие как конкурентоспособность рынка, спрос и предложение, маржа прибыли и другие факторы, которые могут влиять на определение цены.

Что такое калькуляция?

Калькуляция затрат – это процесс, который функционирует в рамках системы распределения затрат на продукты и услуги в бизнесе. Фундаментальная калькуляция включает распределение затрат по клиентам, сотрудникам, процессам, каналам сбыта и даже дочерним компаниям.

Процесс калькуляции не статичен. Часто это связано с «переменными затратами». Такие затраты меняются в зависимости от таких вещей, как рыночная активность, реакция клиентов и т. Д. Этот метод также известен как прямые затраты. Хорошим примером такой калькуляции является калькуляция стоимости электроники. Цена на продукты меняется в ответ на появление других новых технологий.

Другие формы калькуляции включают калькуляцию затрат на поглощение, такие затраты остаются неизменными, независимо от других факторов. Таким образом, назначенная стоимость фиксирована. например, расходы на страхование и аренду.

Процесс калькуляции включает определение стоимости продукта путем расчета и добавления стоимости производства. Это также относится к услугам в бизнесе.

Калькуляция становится еще более актуальной для предприятий, которые управляют крупномасштабным производством. Калькуляция в таких случаях включает в себя определение всех расходов компании, которые участвуют в процессе производства. Это включает определение затрат на рабочую силу, прямых затрат и других накладных расходов. Стоимость единицы будет зависеть от этих затрат.

Есть две основные цели калькуляции;

Распределение затрат может быть выполнено с помощью калькуляции работ, калькуляции процесса или стандартной калькуляции.

Задача 1

Предприятие выпустило за месяц 100 ед. продукции.

Нормативная карта затрат на одну единицу продукции:

- материалы — 200 руб.;

- зарплата — 150 руб.

За месяц предприятие понесло производственных накладных расходов на сумму

10 000 руб., а также коммерческих расходов на сумму 5000 руб.

В течение этого периода оно продало 80 ед. продукции по 550 руб.

Определить финансовый результат в зависимости от метода расчета себестоимости.

Вариант 1. Метод полного поглощения затрат (МППЗ).

При использовании данного метода производственные накладные расходы распределяются на себестоимость готовой продукции. Т.е. себестоимость единицы готовой продукции определяется суммой затрат на материалы, зарплату и накладными расходами на единицу продукции:

200 + 150 + 10 000/100 ед. =450 руб.

Прибыль предприятия при расчете себестоимости методом полного поглощения затрат составит 3000 руб. (табл. 1).

Таблица 1. Финансовый результат, получаемый при использовании МППЗ, руб.

| Выручка от реализации | 550 х 80 = 44 000 |

| Себестоимость реализованной продукции | 450 х 80 = 36 000 |

| Валовая прибыль | 44 000 — 36 000 = 8 000 |

| Коммерческие расходы | (5000) |

| Прибыль (убыток) | 8 000 — 5 000 = 3 000 |

Вариант 2. Маржинальный метод учета (ММ).

При использовании данного метода производственные накладные расходы списываются на расходы периода. При данном методе расчета себестоимость единицы готовой продукции равна: 200+150 = 350 руб. Прибыль, полученная при расчете себестоимости по маржинальному методу, будет равна 1000 руб. (табл.2).

Таблица 2. Финансовый результат, получаемый при использовании ММ, руб.

| Выручка от реализации | 550 х 80 = 44 000 |

| Себестоимость реализованной продукции | 350 х 80 = 28 000 |

| Маржинальная прибыль | 44 000 — 28 000 = 16 000 |

| Коммерческие расходы | (5 000) |

| Постоянные производственные расходы | (10 000) |

| Прибыль (убыток) | 16 000 — 5 000 — 10 000 = 1000 |

Вариант 3. Теория ограничения систем (ТОС).

Данную концепцию разработал в США в 1990г. Элияху Голдратт. Его теория ограничения систем ориентирована, в первую очередь, на управление производственным процессом. С точки зрения учета затрат данная теория предлагает в качестве прямых затрат рассматривать только материальные затраты. В качестве аргумента Голдратт высказывает следующее: даже при нулевом уровне деятельности, то есть при остановке производства, предприятие будет вынуждено платить рабочим заработную плату. Следовательно, расходы по оплате труда нельзя напрямую относить на переменные расходы, и, как следствие, их надо включать в постоянные производственные расходы.

Иногда в литературе можно встретить термин «суперпеременные затраты», которым обозначаются прямые материальные затраты.

Таким образом, себестоимость продукции по этому методу будет включать в себя только материальные расходы. В рассматриваемом примере она составит 200 руб./ед.

При расчете себестоимости готовой продукции по методу ТОС предприятие понесет убыток в 2000 руб. (табл. 3).

Таблица 3. Финансовый результат, получаемый при использовании ТОС, руб.

| Выручка от реализации | 550 х 80 = 44 000 |

| Себестоимость реализованной продукции | 200 х 80 = 16 000 |

| Прибыль (ТОС) | 44 000 — 16 000 = 28 000 |

| Коммерческие расходы | (5 000) |

Постоянные производственные расходы (с учетом зарплаты) | (10 000) — накладные расходы (100 х 150 = 15 000) — зарплата |

| Прибыль (убыток) | 28 000 — 5 000 — 10 000 — 15 000 = (2000) |

Сравнение результатов

Проанализируем результаты расчетов себестоимости разными методами (табл.4).

Таблица 4. Сравнение результатов расчета, (тыс. руб.)

Статья | Метод | ||

| МППЗ | ММ | ТОС | |

| Выручка от реализации | 44 | 44 | 44 |

| Себестоимость реализованной продукции | (36) | (28) | (16) |

| Прибыль | 8 | 16 | 28 |

| Коммерческие расходы | (5) | (5) | (5) |

| Постоянные производственные расходы | (10) | (25) | |

| Прибыль (убыток) | 3 | 1 | (2) |

Разница в сумме прибыли возникла из-за того, что на конец отчетного периода на предприятии остались запасы готовой продукции, оцененные по-разному.

Для МППЗ: 20 ед. Х 450 руб. = 9 000 руб.

Для маржинального метода: 20 ед. Х 350 руб.=7 000 руб.

Для ТОС: 20 ед. х 200 руб. = 4 000 руб.

То есть часть расходов при использовании метода МППЗ оседает в запасах и переносится на следующий период, когда данная готовая продукция будет продана.

Таким образом, при сравнении разных методов, действует правило: при росте объема запасов готовой продукции максимальная прибыль получается при использовании МППЗ, а при снижении объема запасов — максимальную прибыль даст метод ТОС.

Продемонстрирую это на примере того же самого предприятия.

Как снизить себестоимость

Снижение себестоимости важно для бизнеса, поскольку позволяет повысить конкурентоспособность и рентабельность предприятия. Вот несколько методов и стратегий, помогающих снизить себестоимость продукции или услуги

Оптимизация процессов производства. Исследуйте производственные процессы и ищите возможности для повышения эффективности и сокращения издержек. Внедрение новых технологий, автоматизация, улучшение логистики и сокращение времени производства позволяют существенно снизить затраты.

Управление запасами. Оптимизация уровня запасов и улучшение системы управления запасами позволяют избежать излишних затрат на хранение и устаревания материалов. Тщательное планирование спроса и поставок, а также использование таких методов, как JiT, позволяют снизить затраты на запасы.

Поиск других поставщиков. С помощью активного поиска и сравнения цен у различных поставщиков можно найти более выгодные условия закупки сырья, материалов или компонентов. Пересмотр контрактов и установление долгосрочных партнёрских отношений с надёжными поставщиками позволяют снизить стоимость закупок.

Энергосбережение. Применение мер энергосбережения может значительно снизить затраты на электроэнергию и другие ресурсы. Внедрение энергоэффективного оборудования, установка сенсоров для автоматического отключения неиспользуемых устройств и регулярное обучение сотрудников методам энергосбережения — всё это способы сократить расходы на энергию.

Улучшение управления затратами. Внедрение системы управления затратами позволяет более эффективно контролировать и сокращать расходы. Система управления затратами предполагает анализ каждой статьи расходов, установление бюджетов, принятие мер по сокращению издержек и постоянный мониторинг финансовых показателей.

Предположим, у компании высокие затраты на электроэнергию. Чтобы снизить их, компания решает установить солнечные панели на своих производственных помещениях.