Отпускные и больничные в деловых поездках

В этом вопросе также есть определенные отличия:

Время, которое сотрудник проводит в командировке, не учитывается в расчете больничных пособий и отпускных

Это же правило касается и среднего заработка, выплачиваемого за данный временной период.

Для профессионалов, трудящихся в условиях постоянных служебных поездок, оплата труда в обязательном порядке принимается во внимание при начислении отпускных выплат или больничного.. Все суммы, которые выплачиваются работникам в качестве стандартных суточных, не принимаются в учет

Это правило прямо касается и тех, кто ездит в командировки и тех сотрудников, чья деятельность связана с постоянными служебными разъездами

Все суммы, которые выплачиваются работникам в качестве стандартных суточных, не принимаются в учет. Это правило прямо касается и тех, кто ездит в командировки и тех сотрудников, чья деятельность связана с постоянными служебными разъездами.

Точно такое же требование принимается в процессе расчета пособий по больничным и при выплате декретных. Причина в том, что выплаты такого плана не входят в оплату труда официально устроенного сотрудника.

Служебная экскурсия и служебная командировка

В процессе деятельности каждого предприятия, не зависимо от формы собственности нереально, чтобы все работники занимались собственными непосредственными задачами лишь в пределах заведения.

В Мурманск из служебной командировки на Северный Кавказ вернулся сводный отряд полиции

Нужно заключать договора, зачем необходимо встречаться с потенциальными партнерами, доставлять материалы для изготовления и оборудование, документацию и другие производственные моменты, когда служащие, исполняя казенное задание должны покинуть территорию организации, в которой являются штатными работниками.

Что говорить о строительных, ремонтных бригадах, которые регулярно меняют собственное местонахождение, исполняя при этом собственную непосредственную работу.

Одни поездки, по закону признаются командировками, прочие, не обращая внимания на то, что работа носит разъездной характер, который связан с производством, формируют как служебные.

Служебная экскурсия и командировка отличие в чем?

Попытаемся разобраться, обратившись к трудовому закону, определяющему все главные нюансы, появляющиеся между работодателем и нанятыми работниками.

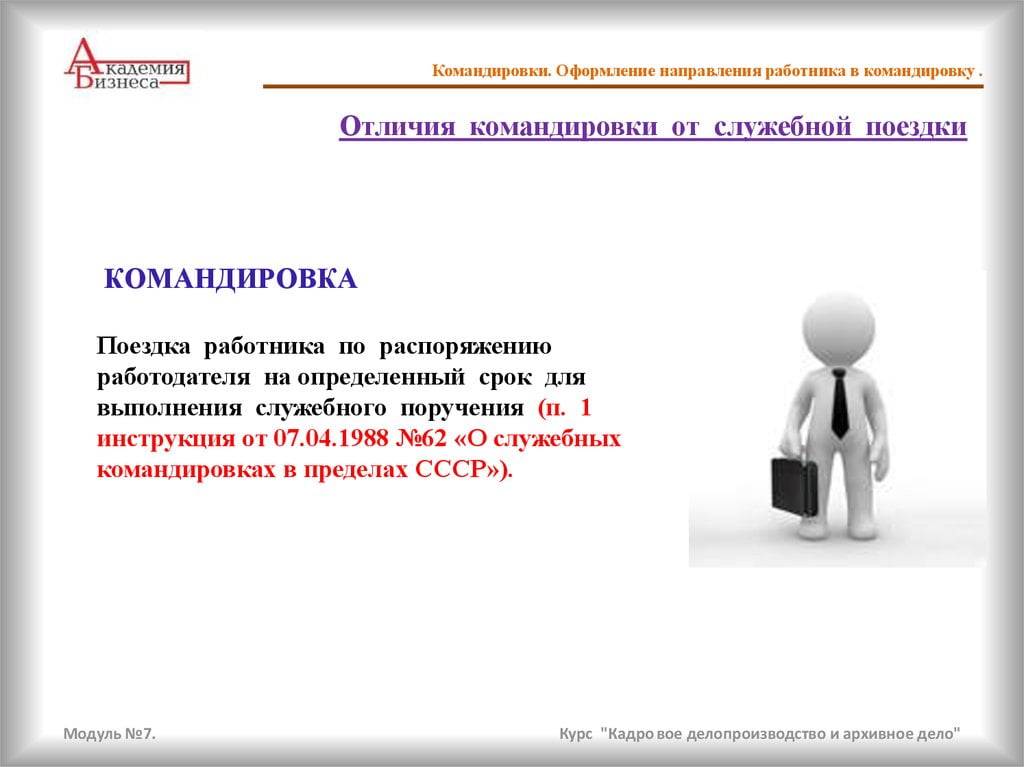

Как оформляется командировка и учитываются командировочные расходы?

Командировка работника оформляется приказом (распоряжением) работодателя. При подготовке приказа о направлении сотрудника в служебную командировку трудностей обычно не возникает – можно воспользоваться унифицированной формой, утвержденной Постановлением Госкомстата России от 5 января 2004 г. № 1. Вопросы чаще начинают появляться при учете командировочных расходов. И здесь следует обратиться к Положению № 749.

Работнику при направлении его в командировку выдается денежный аванс на оплату расходов по проезду, найму жилого помещения и дополнительных расходов, связанных с проживанием вне места постоянного жительства (суточные) (п. 10 Положения № 749).

По возвращении из командировки работник обязан представить работодателю в течение 3 рабочих дней (п. 26, 7 Положения № 749):

- авансовый отчет об израсходованных в связи с командировкой суммах;

- документы о найме жилого помещения, фактических расходах по проезду (включая оплату услуг по оформлению проездных документов и предоставлению в поездах постельных принадлежностей) и об иных расходах, связанных с командировкой;

- служебную записку или иной документ о фактическом сроке пребывания в командировке, когда это необходимо (случаи, когда это может понадобиться, указаны в п. 7 Положения № 749).

Вопросов об оплате расходов по проезду и найму жилого помещения чаще не возникает, а вот в каком размере должны возмещаться суточные расходы? Это дополнительные расходы, связанные с тем, что человек некоторое время живет вне места постоянного жительства. Суточные выплачивают за каждый день пути к месту командировки, а также за каждый день нахождения в командировке, включая выходные и праздники. Размер суточных в компании определяется коллективным договором или локальным нормативным актом (ч. 4 ст. 168 ТК РФ, п. 11 Положения № 749). Если их размер договором или актом не определен, целесообразно прописать его в приказе о направлении работника в служебную командировку.

Для коммерческих организаций ни нижний, ни верхний предел размера суточных в законодательстве не установлен. Как правило, работодатель выплачивает по 700 руб. за каждый день нахождения в командировке на территории России, поскольку такие суточные не облагаются НДФЛ и страховыми взносами (ст. 217, 422 НК РФ).

Обратите внимание: если проезд и проживание командированного работодатель обязан оплатить, то кормить его – нет, для этих целей выплачиваются суточные. В Письме Департамента налоговой и таможенной политики Минфина России от 2 марта 2017 г. № 03-03-07/11901 указано, что расходы на питание в командировке не подлежат возмещению при проезде к месту командирования и обратно согласно законодательству РФ

Да, возможно, в данном письме речь идет лишь о питании при проезде к месту командировки и обратно (в поезде, самолете и т.п.), но судебная практика делает неутешительные выводы. Согласно Определению Девятого кассационного суда общей юрисдикции от 6 августа 2020 г. по делу № 8Г-4378/2020 с работника были взысканы понесенные работодателем расходы на оплату его ужинов в гостинице. Суд посчитал, что эти расходы не относятся к расходам по найму жилого помещения и должны оплачиваться командированным работником за счет выплачиваемых ему суточных

№ 03-03-07/11901 указано, что расходы на питание в командировке не подлежат возмещению при проезде к месту командирования и обратно согласно законодательству РФ. Да, возможно, в данном письме речь идет лишь о питании при проезде к месту командировки и обратно (в поезде, самолете и т.п.), но судебная практика делает неутешительные выводы. Согласно Определению Девятого кассационного суда общей юрисдикции от 6 августа 2020 г. по делу № 8Г-4378/2020 с работника были взысканы понесенные работодателем расходы на оплату его ужинов в гостинице. Суд посчитал, что эти расходы не относятся к расходам по найму жилого помещения и должны оплачиваться командированным работником за счет выплачиваемых ему суточных.

Конечно, правильнее расходы работников на питание хотя бы частично возмещать. Ведь чаще у них нет возможности готовить себе в командировке, и они вынуждены ходить в кафе и рестораны, а значит, тратить на еду значительно больше денег, чем дома. В таких условиях суточных в размере 700 руб. может не хватить. Поэтому многие работодатели организовывают питание работников в командировке или компенсируют его за счет представительских расходов. Если же работодатель об этом не подумал – увы, работникам придется довольствоваться суточными.

Служебная поездка и служебная командировка

В процессе деятельности любого предприятия, вне зависимости от формы собственности невозможно, чтобы все работники занимались своими непосредственными обязанностями только в пределах учреждения.

Необходимо заключать договора, для чего нужно встречаться с потенциальными партнерами, доставлять материалы для производства и оборудование, документацию и прочие производственные моменты, когда сотрудники, выполняя служебное задание должны покинуть территорию организации, в которой являются штатными работниками.

Что говорить о строительных, ремонтных бригадах, которые постоянно меняют свое местонахождение, выполняя при этом свою непосредственную работу.

Одни поездки, согласно законодательству признаются командировками, другие, несмотря на то, что работа носит разъездной характер, связанный с производством, определяют как служебные.

Служебная поездка и командировка отличие в чем?

Попробуем разобраться, обратившись к трудовому законодательству, определяющему все ключевые моменты, возникающие между работодателем и наемными работниками.

На заметку

Возможно, и не было бы необходимости нам разбирать подобные вопросы, однако наш законодатель по своему обыкновению пишет различного рода разъяснения к нормативным документам тогда, когда у налогоплательщиков начинают возникать вопросы или же совершаются ошибки. Касаемо нашей темы, надо отдать должное, Законодатель дал разъяснения уже давно, за что ему выражаем отдельную благодарность. Но несмотря на это наша повседневная деловая жизнь полнится неоднозначными и нетиповыми ситуациями, что другой раз их просто невозможно «приписать» к какой-то определенной статье или же постановлению. Возможно еще и поэтому в нашей стране так много юридических фирм, оказывающих консультационные услуги физическим и юридическим лицам. Жаль, но перспектив к изменению сложившегося порядка вещей не наблюдается по крайней мере в ближайшее время. Что ж, будем разбираться с каждым отдельно взятым вопросом по мере их поступления.

Благодарим за внимание, дорогие коллеги, и до новых встреч!

Ситуация №1: «Полевой» менеджер по продажам выезжает за пределы города»

Достаточно обыденное явление. У менеджера по продажам есть несколько потенциальных клиентов, которые находятся за пределами города его постоянного проживания и фактического места работы (эти данные указываются в трудовом договоре). Руководство организации, понимая, что без личной встречи с предполагаемыми заказчиками не обойтись, направляют к ним своего «бойца». Территориально они расположены, например, в Тульской области, тогда как место работы нашего героя – Тула. Здесь возникает, как минимум, три вопроса:

Как долго сотрудник предполагает находиться за пределами своего города?

Сколько времени ему потребуется на дорогу туда и обратно?

Ввиду этого, за чей счет ему питаться и, если того потребует необходимость, где остановиться переночевать?

Представим, что его поездка суммарно должна составить не более 8 часов, время на дорогу составит около трех часов. В этом случае данная поездка командировкой считаться не будет. Есть соответствующее Постановление Правительства РФ от 13.10.2008 N 749, где Законодатель определяет, какие именно поездки можно и нужно относить к разряду командировок. Фактически менеджер по продажам не покидает пределы своего субъекта Российской Федерации, а также время на его поездки ограничивается стандартным рабочим днем. Ввиду этого, необходимость где-то переночевать отпадает автоматически, а затраты на питание не могут быть отнесены к компенсационным выплатам со стороны работодателя (хотя бы официально). Если представить себе другую ситуацию, когда наш менеджер по продажам уехал к клиенту на сутки ввиду сложности переговоров, то его рабочий день априори будет увеличен на больший срок. Здесь же потребность в ночлеге актуализируется, следовательно, это уже будет являться командировкой. Плюс сюда же отнесем расходы на питание, которые уже работодатель обязан выплатить. Однако переговоры могут затянуться абсолютно неожиданно для каждой из сторон. Причины для этого могут быть самыми разными. К примеру, потенциальные заказчики существенно опоздали на встречу или же транспортное средство сотрудника вышло из строя по пути на встречу. В этой ситуации компенсационные выплаты должны быть сделаны постфактум и командировкой такая поездка также считаться обязана.

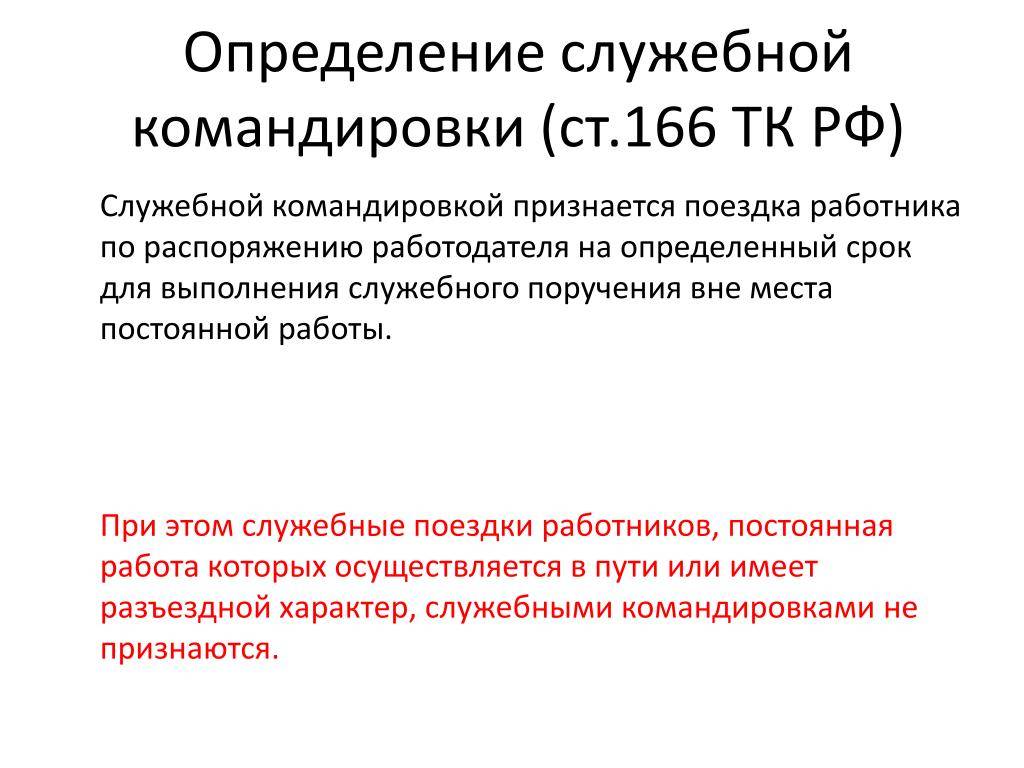

Такой точки зрения придерживаются многие эксперты в области трудового права. Стоит отметить, что она небезосновательна. В частности, согласно статье 168.1 ТК РФ, руководитель организации имеет право самостоятельно определять, какая из должностей в его компании будет предполагать «разъездной» характер. При этом он обязан указать соответствующую информацию в трудовом договоре с работником, что следует из абзаца 14 статьи 57 ТК РФ. Более того, первый вариант описанной нами поездки будет квалифицирован не в качестве командировки, а в качестве служебной поездки, что автоматически освобождает работодателя от дополнительных финансовых расходов. Данное утверждение полностью находит отклик в абзаце 1 статьи 166 ТК РФ только в том случае, если наш менеджер по продажам, работая в штатном режиме, и так совершает выезды к клиентам на регулярной основе, хоть и в пределах своего города.

Зачем делать командировку, если есть возможность провести встречу удаленно?

Экономия денег и времени – главные преимущества проведения встречи удаленно. Когда гостиницы, проезд и суточные не оплачиваются работодателем, значительно экономится бюджет компании. Более того, удаленная встреча позволяет сосредоточиться на работе и не отвлекаться на оформление документов, решение внештатных ситуаций и прочие проблемы, которые могут возникать во время служебной поездки. Кроме того, удаленные встречи позволяют сотруднику сохранить нервы и энергию, которые могут быть потрачены на дорогу и ожидание.

Однако, такая форма встречи не всегда возможна или эффективна

В некоторых случаях, личное присутствие сотрудника важно для успешной работы или заключения сделки. Например, при проведении судебной экспертизы, осмотра объектов, командировке на строительство или операции

Или когда необходимо обсудить с деловыми партнерами сложные вопросы или рассмотреть конфиденциальные документы, работа с которыми недопустима удаленно.

Важным отличием между удаленной встречей и командировкой является оформление и оплата. Для проведения встречи удаленно не требуется оформлять командировку, необходимо лишь получить разрешение руководства и использовать доступные технологии и программы для общения. В случае командировки необходимы разрешительные документы, включая приказ о направлении в командировку и специальные акты, подтверждающие цели и результаты командировки. Кроме того, оплата командировки может включать полное или частичное возмещение расходов на проезд и проживание в другом городе, а также выплату суточных.

Однако, независимо от формы встречи, работодатель и сотрудник обязаны соблюдать нормативные и ограничения, которые регламентируют служебные поездки. Разъяснение положения о поездках, оформление документов и оплата расходов должны быть прописаны в специальных нормативных актах компании. Командировку можно направить на любого сотрудника, в том числе и руководителя, и использовать для разъездного режима работы. В случае невыполнения требований, работодатель имеет право применить дисциплинарные меры или отказать в оплате дополнительных расходов.

Таким образом, выбор формы встречи – командировка или удаленное общение – зависит от конкретной ситуации, целей и эффективности работы. В случае необходимости личного присутствия и компенсации расходов, командировка будет предпочтительнее. В остальных случаях, проведение встречи удаленно позволяет сэкономить время, деньги и улучшить коммуникацию между сотрудниками и деловыми партнерами.

Дипломные и курсовые работы, магистерские диссертации по праву на заказ

На нашем сайте Вы можете заказать магистерскую диссертацию, дипломную или курсовую работу по праву (юриспруденции). Также мы можем подготовить для Вас отчет по практике, научную статью или реферат по праву, решить задачи, помочь с подбором материала и многое другое.

Все работы выполняются специалистами с высшим юридическим образованием, имеющими опыт научной и практической работы.

На сегодняшний день в сети Интернет можно бесплатно скачать множество работ, однако такие работы по юриспруденции никогда не дадут вам уверенности, так как они не выдерживают проверки преподавателем и определяются как скаченные с интернета.

Курсовые и дипломные работы, а также магистерские диссертации по юриспруденции должны подготавливаться профессионалами, специализирующимися в области юриспруденции и права, а не “специалистами” широкого профиля.

Мы не беремся за любые заказы

, а работаем исключительно по юридическим дисциплинам. Каждый заказ передается специалисту, выполняющему работы по соответствующей (гражданско-правовой, административно-правовой, конституционно-правовой и т.д.) отрасли права или предмету.

Вы получаете авторскую работу

, проверенную на оригинальность системой Antiplagiat.ru . При получении вы можете там же проверить вашу работу, загрузив файл в систему, для того, чтобы убедиться в ее оригинальности

. При заказе работы просим указывать необходимый процент оригинального текста в системе Antiplagiat.ru, а также способ проверки.

- консультации по подбору темы работы (бесплатно);

- бесплатное составление плана работы;

- строгая специализация – подготовка работы лицами, имеющими, как минимум, высшее юридическое образование (мы выполняем только работы по праву).

- подготовка работы на основе действующего законодательства;

- использование в работе новейших литературных источников и новейшей судебной практики;

- полное сопровождение до защиты работы;

- гарантийные обязательства.

При подготовке всех работ используются регулярно обновляемые справочные правовые системы «Гарант» и «Консультант Плюс», что позволяет учитывать самые последние вступившие в силу изменения законодательства

, а также законопроекты, планируемые к принятию Государственной Думой в ближайшее время.

Имеющаяся в нашем распоряжении как обычная, так и обширная электронная библиотека, позволяет нам использовать как классические труды отечественных и зарубежных ученых-правоведов, так и научные работы, учебники, комментарии, монографии и статьи, вышедшие в самое последнее время. Как правило, обязательным требованием для наших магистерских диссертаций, дипломных и курсовых работ по праву является наличие в них использованных источников выпущенных в текущем году

.

Мы оперативно обрабатываем заказ и стараемся как можно быстрее написать работу, к примеру курсовые работы подготавливаются в срок от 7 до 14 дней, а дипломные работы по юриспруденции – от двух до четырех недель.

Дипломные и курсовые работы, а также магистерские диссертации и научные статьи по праву требуют много времени и усилий. Доверьтесь профессионалам, экономьте свое время.

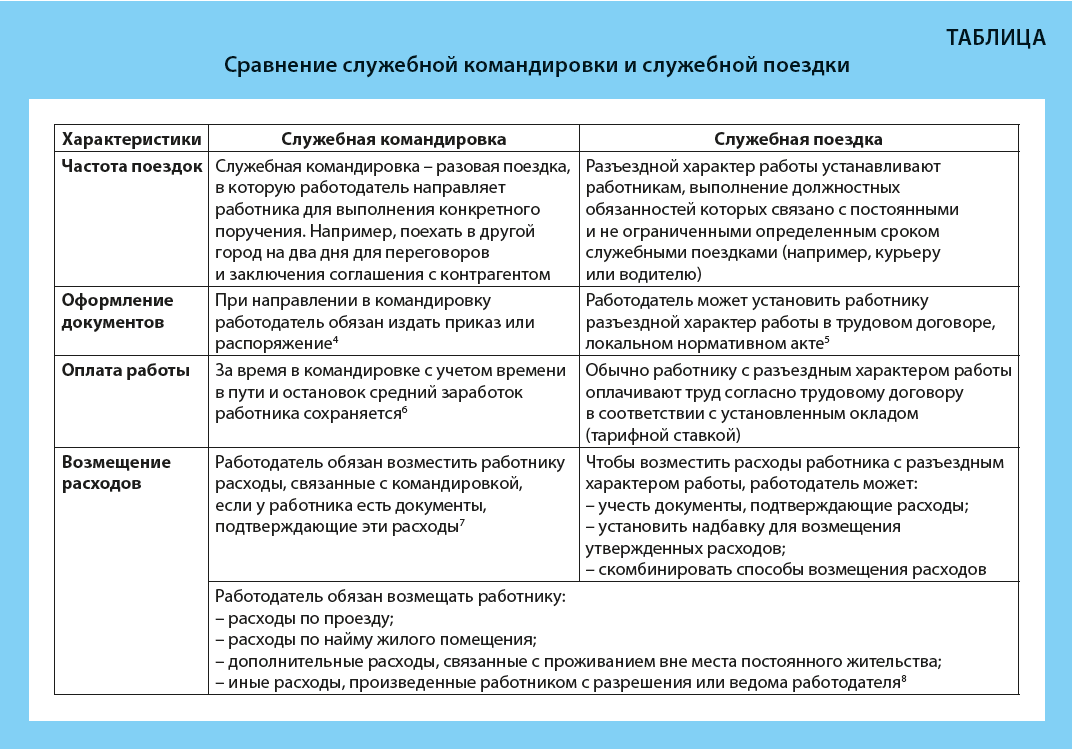

Основные отличия командировки и служебной поездки:

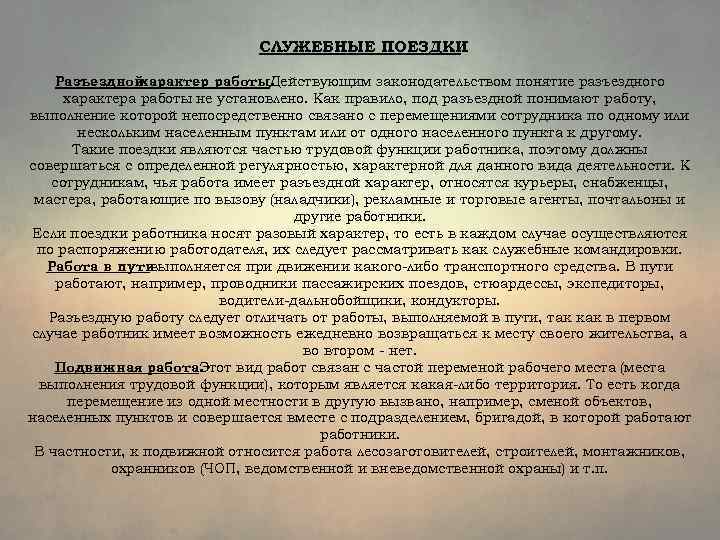

- Характер занятости – служебные поездки предполагают постоянные разъезды, работу в пути или в полевых условиях. Также возможен экспедиционный характер занятости.

- Распорядок трудового режима – может различаться для командированных лиц, совпадая с выходными днями/праздниками при направлении в командировку. Для сотрудников, находящихся в служебных поездках, действует общий трудовой распорядок.

- Расчет среднего заработка – командированные лица за дни поездок получают зарплату, исходя из средней величины; работники в пути – на основании действующей на предприятии СОТ (система оплаты труда).

- Оформление – все командировки требуют обязательного оформления приказа руководителя, авансового отчета. На служебные поездки издание отдельного распоряжения не нужно, так как условия занятости оговариваются в трудовом договоре.

Ситуация №2: «Отправили сотрудника работать за рубеж»

Представим себе ситуацию, что крупный российский холдинг, компании которого занимаются производством пищевой продукции, решили направить одного из своих лучших инженеров на работу за границу, как говорится, «набираться опыта у зарубежных коллег». Инженер устроился в партнерской организации, где предполагает осуществлять свою трудовую деятельность на основании договора с ежемесячной пролонгацией. Ввиду этого, компания, отправившая работника за границу, не имеет четкого представления о том, сколько именно месяцев он будет работать за пределами Российской Федерации. По факту его основным местом работы остается одна из компаний российского холдинга, соответственно, он обязан получать заработную плату на территории России. Здесь снова возникают вопросы:

Каким образом необходимо считать его заработную плату, будет ли ему выплачиваться должностной оклад?

Как быть с налогообложением, в частности, с НДФЛ?

Будет ли его нахождение за пределами РФ считаться командировкой или же это очередная «служебная поездка», о которой шла речь выше?

На эти вопросы отчасти дает ответ письмо Минфина России от 30 августа 2011 г. № 030406/6194, где Ведомство недвусмысленно сообщает, что если компания направляет сотрудника за рубеж для выполнения трудовых обязанностей, то эта поездка также не является командировкой. Несмотря на это бухгалтера часто допускают здесь ошибки. Чтобы избежать недоразумений при расчетах с работниками (а ошибки всегда ведут и к нарушениям при налогообложении), следует иметь в виду следующее:

Если работник едет за рубеж не на определенный срок для выполнения конкретного служебного поручения, а для выполнения своих служебных обязанностей, то это – не командировка;

Работнику за этот период начисляется зарплата, а не средний заработок, поскольку это вознаграждение за выполнение обязанностей на территории иностранного государства, относящееся к доходам от источников за пределами Российской Федерации;

Если работник трудится за рубежом в течение длительного времени и по итогам года (налогового периода) теряет статус налогового резидента, то выплаты в его пользу не подлежат обложению НДФЛ (пункт 1 статьи 207 НК РФ).

К слову сказать, может случиться такая ситуация, когда сотрудник, потеряв статус налогового резидента Российской Федерации, может не известить об этом своего работодателя заблаговременно. В этом случае может возникнуть проблема, когда НДФЛ за такого сотрудника будет считаться излишне уплаченным, что также должно привести к изменению налоговой базы. Будьте бдительнее и старайтесь поддерживать доверительный контакт со своим «иностранцем».

Алгоритм оформления командировки

Оформление служебной командировки происходит поэтапно:

- Публикуется распоряжение руководства о направлении работника в служебную командировку. Оно оформляется на универсальном бланке формы Т9 или на внутреннем бланке, установленном для данного предприятия. Начиная с прошлого года, отдельный документ для описания служебного задания не используется, а данная информация указывается в отдельном разделе приказа. После того, как работник ознакомлен с приказом, он свидетельствует об этом, поставив подпись под документом.

- Выдаются авансовые средства для поездки. Работник имеет право получить аванс на сопутствующие расходы — оплату проезда, проживания, питания и прочих непредусмотренных затрат, связанных с поездкой и выполнением задачи руководства. Кроме того, командировочным положены суточные — ежедневная материальная компенсация. Сумма выдачи должна быть зафиксирована во внутренней документации компании. Выдача оформляется стандартным расходно-кассовым ордером. Если командировка носит внутренний характер, то деньги выдаются на руки или на банковскую карточку в рублях. Если командировка заграничная, то часть денег выдается в рублях (на расходы, понесенные на территории РФ), а часть в той валюте, которая используется в стране прибытия.

- Выдается командировочное удостоверение. Этот этап уже более 2 лет не является обязательным, но многие предприятия продолжают оформлять его, так как это очень удобно и информативно. Если такая практика присутствует в компании, то этот момент должен быть отражен в положениях внутренней документации предприятия.

- Ведется табель, учитывающий рабочее время сотрудника. Его следует вести в продолжение всей поездки, которая при этом проходит под кодом К.

- Составляется авансовый отчет. На это работнику отводится 3 суток с момента возвращения на прежнее рабочее место. Отчет заполняется в стандартизованной форме АО1 и сопровождается подтверждающими расходы документами. К ним относятся билеты, квитанции гостиниц, АЗС, служебные записки с перечнем понесенных расходов.

- Возврат неиспользованных средств компании или компенсация сверхнормативных расходов. Если сотрудником были использованы не все авансовые средства, он возвращает их предприятию в установленном порядке. При перерасходе средств сверх выданной суммы — предприятие фиксирует перерасход и компенсирует его работнику.

Если характер поездки предполагает использование командированным работником личного или доверенного транспорта, это следует отразить в приказе.

Важно

Когда работник бухгалтерии получает от командированного отчеты о расходах, он указывает это в отрывной части документа, после чего возвращает сам документ командировочному.

Оплата командировок

Как оплачивается время командировки

На период командировки работнику гарантируется сохранение среднего заработка (ст. 168 ТК РФ)

Средний заработок сохраняется за все дни работы по графику, установленному в командирующей организации ( ):

- за период нахождения работника в командировке;

- за дни нахождения в пути, в том числе за время вынужденной остановки в пути.

Как рассчитывается средний заработок для оплаты командировки

Средний заработок рассчитывается в соответствии с , .

В общем случае для оплаты командировок определяеься среднедневной заработок за один рабочий день. Для этого заработок работника за расчетный период (12 месяцев, предшествующих месяцу начала командировки) делится на количество отработанных за этот период дней:

Для расчета суммы оплаты за командировку полученный среднедневной заработок умножается на количество рабочих дней по графику сотрудника за период командировки.

Для работников с суммированным учетом рабочего времени рассчитывается среднечасовой заработок. Для этого заработок за расчетный период делится на количество отработанных за расчетный период часов:

Сумма оплаты за командировку в этом случае определяется как среднечасовой заработок сотрудника, умноженный на количество рабочих часов, приходящихся на период командировки.

Подписывайтесь на наши YouTube

и Telegram чтобы не

пропустить важные изменения 1С и законодательства

Командировочные поездки

Согласно современному законодательству, под командировками подразумевается поездка сотрудника в иной город с целью выполнения определенных поручений от работодателя. Данное мероприятие оформляется специальным распоряжением от руководителя. В нем прописывается:

- Временной период.

- Размер положенной оплаты.

- Особенности запланированных работ.

Командировочные выезды не носят регулярный характер. В качестве примера можно привести поездку финансового руководителя предприятия с целью провести единовременную проверку расположенного в ином городе структурного подразделения.

Подведем итоги

На многих предприятиях, включая и государственные учреждения, возникают такие ситуации, когда сотрудник должен отправиться в другой город (иное структурное подразделение), чтобы выполнить определенную задачу. К примеру, в школе служебной командировкой будет сопровождение детей на олимпиаду, конкурс, исследовательскую конференцию.

Директор школы издает приказ о направлении педагога в командировку, формирует для него служебное задание. Работник после приема сдает в бухгалтерию проездные документы (автобусные и железнодорожные билеты, чеки за оплату проживания в гостинице). Помимо возмещения таких расходов сотруднику выплачиваются суточные, размер которых устанавливается локальными актами образовательной организации.

Существует перечень специальностей, которые связаны с постоянным выполнением работы разъездного вида. Они должны быть перечислены в локальных документах организации, доведены до сведения работника при его трудоустройстве.

Основным отличием служебной командировки является выдача руководителем компании служебного задания, необходимость предоставления детального отчета по его выполнению. Продолжительность поездки зависит от сложности поручения, а также от климатических условий, удаленности населенного пункта от центрального региона, инфраструктуры.