Чем отличается реорганизация путем присоединения от реорганизации путем слияния

При присоединении прекращается деятельность одной или нескольких присоединяемых компаний, а все права и обязанности переходят к иной (присоединившей) компании (п.1 ст.53 Закона от 08.02.1998 г. №14-ФЗ):

ООО «Лютик» + ООО «Василек» = ООО «Василек»

То есть в данном случае речь идет о полной передаче прав и обязанностей к существующей компании в соответствии с передаточным актом, а присоединяемые компании прекращают свою деятельность.

Внесение в ЕГРЮЛ записей, содержащих сведения, связанные с завершением деятельности компании о присоединении к компании другой компании, осуществляется регистрирующим органом по месту нахождения компании, к которой осуществляется присоединение.

При слиянии компании создается новая компания с передачей всех прав и обязанностей объединяемых компаний в соответствии с передаточным актом (п.1 ст.52 Закона от 08.02.1998 г. №14-ФЗ):

ООО «Лютик» + ООО «Василек» = ООО «Нарцисс»

Таким образом, при данных способах реорганизации, речь идет о полном правопреемстве.

Реорганизация путем слияния компании считается завершенной с момента государственной регистрации вновь возникшей компании – правопреемника. При слиянии прекращают свою деятельность существовавшие до реорганизации компании.

Гражданско-правовые различия реорганизации путем присоединения от слияния

При реорганизации в форме слияния все объединяемые компании прекращают свою деятельность, а взамен появляется новая компания с совершенно иными реквизитами (новый ИНН, КПП и пр.). Вся информация о «старых» компаниях исключается из ЕГРЮЛ.

При реорганизации в форме присоединения все присоединяемые компании прекращают свою деятельность, но новой компании не возникает. У основной компании, к которой присоединяются иные компании сохраняются все реквизиты (ИНН, КПП и пр.).

И в том и другом случае, реорганизуемая компания обязана уведомить кредиторов о начале процедуры реорганизации путем публикации сообщения в журнале «Вестник государственной регистрации» (абз.2 п.1 ст.60 ГК РФ, п.5 ст.51 Закона №14-ФЗ).

Налоговые различия реорганизации путем присоединения от слияния

По общему правилу, установленному ст.50 НК РФ, если реорганизуемая компания лицо не оплатила либо не смогла оплатить налоги (сборы) до своей реорганизации, то эта обязанность исполняется его правопреемником (правопреемниками).

Реорганизация как в форме слияния, так и в форме присоединения, чаще всего, используется для оптимизации налогообложения (для применения спецрежима и т.п.).

И больше всего претензий возникает в части присоединения убыточной компании к прибыльной компании. Дело в том, что налогоплательщик, у которого по итогам финансово-хозяйственной деятельности получены убытки, учитываемые при исчислении налога на прибыль, вправе уменьшить налоговую базу на убытки в течение десяти лет, считая с года, следующего за годом получения убытка (ст.283 НК РФ).

А поскольку при присоединении и слиянии компании в части уплаты налогов правопреемник пользуется всеми правами реорганизованного юридического лица, то убытки переходят на новую (при слиянии) и существующую (при присоединении) компанию.

Если убыток реорганизованной путем присоединения компании образовался в последнем для нее налоговом периоде, то правопреемник вправе учесть такой убыток в периоде, следующем за налоговым периодом, в котором произошло присоединение (Письмо Минфина РФ от 30.03.2016 г. №03-03-06/1/17811).

При этом если у компании-правопреемника отсутствуют первичные учетные документы реорганизованного юридического лица, подтверждающие размер понесенного им убытка и период его возникновения, налоговые органы отказывают в праве уменьшения налогооблагаемой прибыли.

Данные выводы соответствуют правовой позиции ВАС РФ, изложенной в постановлении Президиума от 24.07.2012 г. №3546/12 и поддерживаются арбитражными судами (Постановление Седьмого арбитражного апелляционного суда от 04.12.2015 г. №А27-7354/2014, решение АС Свердловской области от 27.07.2015 г. №А60-15039/2015).

Однако если подобная реорганизация имеет единственную цель – минимизация налогов, а не осуществления реальной деятельности, суды могут поддержать позицию налоговых органов о получении необоснованной налоговой выгоды (определение ВАС РФ от 13.03.2008 г. №2789/08).

Все что необходимо знать для успешного проведения реорганизации юридических лиц в форме слияний ООО или путем присоединений организаций

Одним из таких путей является проведение реорганизации предприятия, то есть изменения его организационно-правовой формы.

Для небольших предприятий наиболее целесообразным вариантом будет обратиться к такой форме реорганизации, как слияние.

Она позволяет объединить имущество нескольких организаций и создать на их базе одно крупное предприятие.

Одной из форм направленной на укрупнение, реорганизация юридического лица является слияние предприятий.

Присоединение – это единственная форма реорганизации, в результате которой в ЕГРЮЛ не вносятся сведения о новом предприятии.

Часто же именно отсутствие этого документа является основанием для отказа в реорганизации.

Оно объединяет все активы предшественников и позволяет начать новую деятельность более эффективно, с большим количеством возможностей.

5 этап. Подача пакета необходимых документов в регистрирующий орган для начала проведения процедуры реорганизации.

6 этап. Регистрация нового предприятия в ЕГРЮЛ и получение документов, подтверждающих процедуру слияния.

Также должен быть закрыт счет «Прибыли и убытки», средства с которого распределяются по решению собственников.

Если у одного из предприятий-предшественников были долги перед налоговой или фондами, они будут перенесены на счет новой организации.

Декларации по налогам желательно сдать реорганизуемым компаниям, однако это может сделать и их правопреемник уже после завершения процедуры.

Важным моментом является тот факт, что реорганизация не является основанием для изменения периодов по уплате налога или сдаче отчетности.

При слиянии компаний, одна из которых имеет обязательства перед другой, происходит совпадение кредитора и должника в одном лице.

Слияние двух организаций в одну является формой реорганизации, которая направлена на создание новых, более крупных предприятий.

Проводить ее целесообразно в тех случаях, когда объединиться хотят мелкие компании или должник с кредитором.

Что такое слияние?

Слияние происходит, когда две или более отдельные организации объединяются и создают единое новое предприятие. Это просто объединение двух или более предприятий для создания нового предприятия или предприятия. Соглашение о слиянии всегда является взаимным, и обе стороны соглашаются на слияние.

Слияния обычно осуществляются для увеличения доли рынка, увеличения доходов и увеличения прибыли. Обе вовлеченные стороны, как правило, схожи по общим возможностям и работают вместе синергетически, будучи равными во всех отношениях. Таким образом, комбинация называется «Слияние равных». Когда оба генерального директора сливающихся компаний соглашаются объединиться в интересах обеих компаний, это называется «сделкой о покупке», которая является еще одной формой слияния, хотя и схожей по контексту.

Законы, регулирующие слияния

Перед слиянием обе участвующие стороны должны оформить в письменной форме все, что требуется в документации по продажам и договорам купли-продажи, недавних годовых отчетах и соответствующих документах в соответствии с решением о слиянии, подразделениями сотрудников и финансовыми отчетами. Законы, регулирующие слияния, могут различаться в зависимости от региона или страны.

Переговоры о слиянии

Когда дело доходит до слияния, переговоры обычно вращаются вокруг количества акций, которые оба предприятия имеют в новой организации.

Существует пропорциональное распределение новых акций между компаниями, которое не обязательно связано с денежными операциями.

Преобразование путем слияния, пошаговая инструкция

Поскольку в слияние организаций путем присоединения принимают участие как минимум два субъекта хозяйственной деятельности, алгоритм действий будет несколько отличаться от всех остальных форм:

1 этап. На этом этапе все участники реорганизации проводят общие собрания собственников и путем голосования принимают решение о реорганизации. Результаты оформляются протоколом (если собственников несколько) или в виде решения о реорганизации (если владелец один). Также каждая компания должна провести инвентаризацию активов, составить передаточный акт и позаботиться о погашении своих задолженностей.

2 этап. Проведение совместного собрания участников реорганизации, на котором присутствуют представители каждой компании. На этом этапе необходимо подписать окончательное решение о реорганизации (в форме договора о слиянии), разработать и утвердить проект устава создаваемого предприятия, а также на основе поданных компаниями данных сформировать общий передаточный акт.

А про передаточный акт при реорганизации путем присоединения, преобразования ЗАО в ООО и разделения читайте тут.

Пример совместного протокола на создаваемое общество в результате слияния. 3 этап. Уведомление регистрационного органа о решении проводить слияние. На это участникам процедуры предоставляется три дня с момента подписания соглашения (договора) о слиянии.

4 этап. Уведомление всех известных кредиторов. Эти действия должны предпринять все участники реорганизации, при слияние фирмы с долгами. Уведомление происходит двумя способами:

- путем рассылки соответствующих уведомлений по почте;

Также необходимо позаботиться о погашении всех задолженностей перед налоговой инспекцией и внебюджетными фондами, в частности, перед ПФР. Все известные долги и требования перед завершением процедуры слияния должны быть погашены.

5 этап. Подача пакета необходимых документов в регистрирующий орган для начала проведения процедуры реорганизации.

6 этап. Регистрация нового предприятия в ЕГРЮЛ и получение документов, подтверждающих процедуру слияния.

Реорганизация формой слияния предприятий считается завершенной с того момента, как сведения о вновь созданном предприятии были занесены в госреестр.

Срок проведения слияния обычно составляет от 2-3 месяцев до полугода, в зависимости от размеров и конкретных видов реорганизуемых предприятий.

Реорганизация юридического лица

При реорганизации одна компания передает все права и обязанности или часть другой — уже существующей или новой. Причины реорганизации могут быть разными. Например, компания хочет сократить расходы и выжить в кризис, и для этого она присоединяется к другой, более сильной.

Рассказываем, что такое реорганизация предприятия и как ее правильно провести.

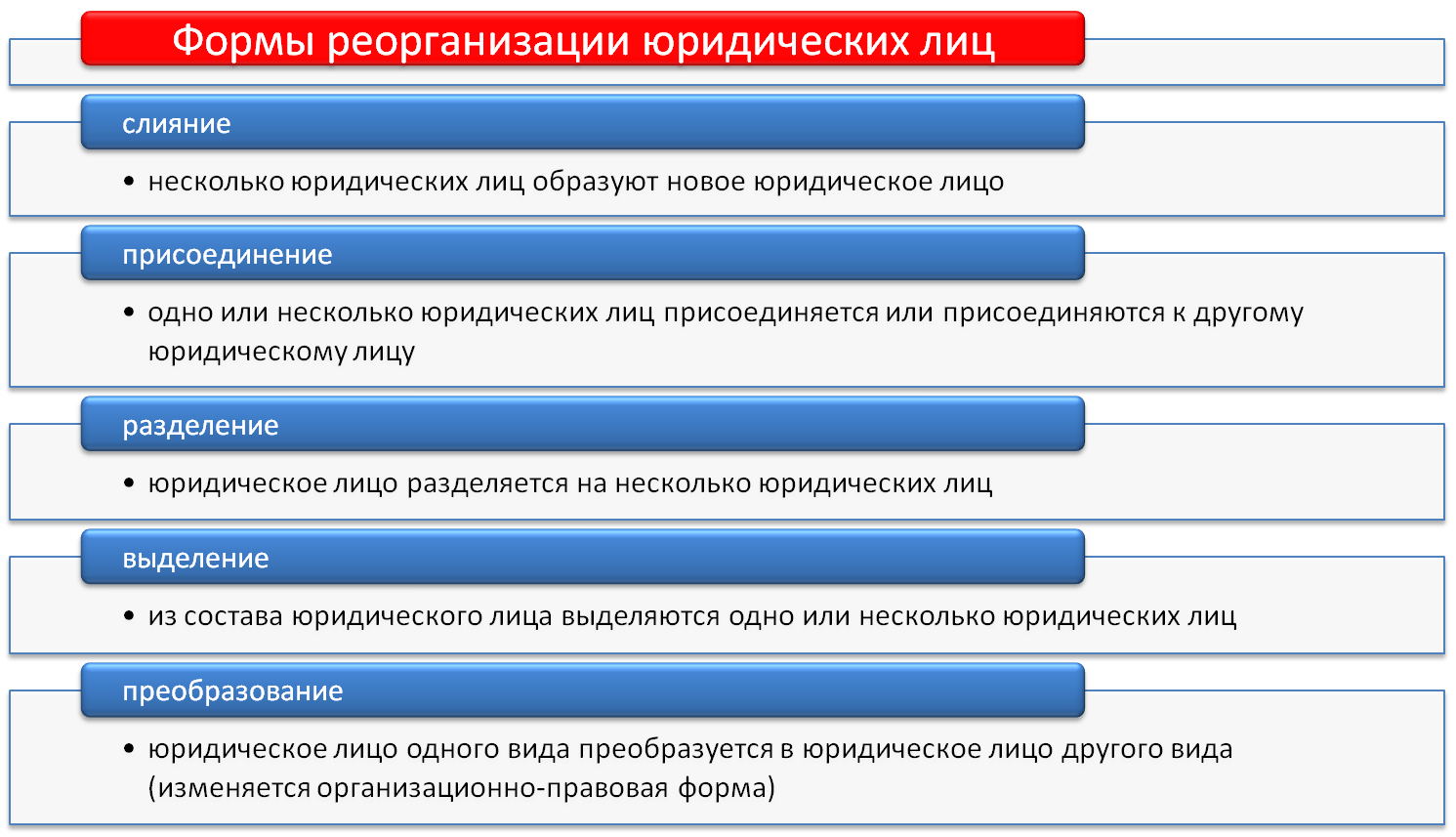

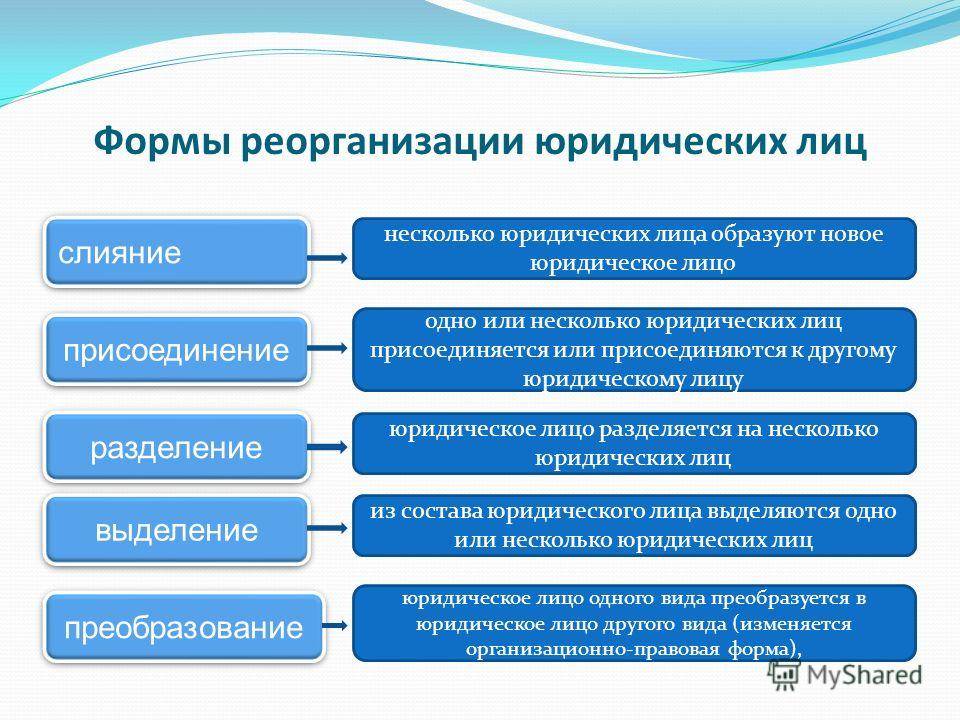

Формы реорганизации юридического лица

Есть пять форм реорганизации компании:

- Слияние.

- Присоединение.

- Выделение.

- Разделение.

- Преобразование.

Рассмотрим эти формы на примере двух компаний: «Буратино», которая занимается пошивом детской одежды, и «Текстиль», которая шьет одежду для мужчин и женщин.

Слияние означает, что несколько организаций перестают существовать и соединяются в одну, новую компанию.

Присоединение. Одна из компаний передает свои полномочия другой, которая продолжает работать.

Выделение. Одна компания отделяет от себя одну или несколько организаций, которым передает часть полномочий.

Разделение. Одна компания делит права и обязанности между несколькими вновь созданными организациями. Сама перестает существовать.

Преобразование. Новые компании не возникают, меняется организационно-правовая форма компании.

Можно применить сразу несколько форм реорганизации. Например, присоединить компанию и преобразовать ее из ООО в АО.

Как провести реорганизацию компании

При реорганизации компании надо пройти несколько шагов:

- Принять решение об этом.

- Провести инвентаризацию и оценить активы компании.

- Зафиксировать в ЕГРЮЛ решение о реорганизации.

- Опубликовать информацию о реорганизации в журнале «Вестник государственной регистрации» и на Федресурсе.

- Подготовить документы и подать их в налоговую инспекцию.

- Получить подтверждение от налоговой инспекции.

Рассмотрим подробнее каждый шаг.

Шаг 1. Принять решение о реорганизации. Надо созвать общее собрание участников. Кроме вопроса о необходимости реорганизации надо решить, кто будет ей заниматься. Для этого создают комиссию или назначают одного человека. По итогам общего собрания надо составить протокол, в котором указать, какие решения приняли и кто за что отвечает.

Шаг 2. Провести инвентаризацию и оценить активы компании. На этом этапе надо посчитать активы и долги компании и понять, какие у нее есть ресурсы. Например, каким имуществом владеет бизнес. Инвентаризацию проводят те, кто отвечают за реорганизацию, — комиссия или человек.

Шаг 3. Зафиксировать в ЕГРЮЛ решение о реорганизации. В течение трех дней после принятия решения о начале реорганизации надо направить уведомление об этом в налоговую инспекцию. К уведомлению нужно приложить протокол общего собрания участников. Если в реорганизации принимают участие сразу несколько компаний, каждая прикладывает свой протокол.

Шаг 4. Опубликовать информацию о реорганизации в журнале «Вестник государственной регистрации» и на Федресурсе. Компания обязана опубликовать в журнале уведомление о реорганизации при любых формах, кроме преобразования. Сделать первую публикацию надо в течение трех рабочих дней после принятия решения. Далее публиковать информацию надо ежемесячно до окончания реорганизации.

Еще информацию о реорганизации надо опубликовать на портале «Федресурс». Сделать это надо один раз — в течение трех рабочих дней после принятия решения о реорганизации.

Шаг 5. Подготовить документы и подать их в налоговую инспекцию. В течение трех месяцев после внесения в ЕГРЮЛ записи о начале реорганизации компании надо подготовить документы:

- Заявление о государственной регистрации по форме Р12016.

- Устав компании.

Их нужно подать в налоговую инспекцию. Это можно сделать лично, онлайн через сервис от налоговой службы или в МФЦ.

Шаг 6. Получить подтверждение от налоговой инспекции. Через пять рабочих дней после подачи документов налоговая инспекция направит заявителю на электронную почту лист записи в ЕГРЮЛ и экземпляр учредительного документа с отметкой. После этого реорганизация компании считается завершенной.

Что делать с работниками при реорганизации

Реорганизация не повод для увольнения. Работодатель может перевести сотрудников на работу в новую компанию. Для этого ему надо:

- Уведомить работников об изменениях, чтобы желающие могли отказаться от работы.

- В приказе о реорганизации назначить коллектив сотрудниками новой компании.

- Заключить с сотрудниками дополнительные соглашения к трудовому договору об изменении условий труда или сведений о работодателе.

- Внести изменения в трудовые книжки.

Если работодатель не планирует переводить сотрудников в новую компанию, их надо уволить в связи с сокращением штата.

В чем смысл объединение бюджетных учреждений путем присоединения

Первоочередной задачей реорганизуемого учреждения после получения решения о проведении реорганизации является оповещение соответствующих органов исполнительной власти, внебюджетных фондов, заинтересованных юридических и физических лиц о предстоящей реорганизации. Председатель созданной в учреждении комиссии по реорганизации должен контролировать исполнение всех мероприятий согласно утвержденному графику и в соответствии со сроками, закрепленными в соответствующих нормативных актах.

Важно Во время подготовительного этапа необходимо произвести следующие мероприятия. Сообщение в налоговую инспекцию Реорганизуемое учреждение направляет в налоговый орган по месту своего нахождения (в орган, осуществляющий государственную регистрацию юридических лиц) сообщение о реорганизации юридического лица с указанием формы реорганизации

Инфо Особенности реорганизации бюджетного образовательного учреждения в форме присоединения Согласно ч. 1 ст. 57 Гражданского кодекса Российской Федерации (части первой) -ФЗ (далее – ГК РФ) существует пять возможных форм реорганизации юридических лиц: слияние, присоединение, разделение, выделение, преобразование. В целях укрупнения можно использовать две формы: слияние и присоединение. В результате слияния вместо двух (нескольких) существующих юридических лиц (А и Б) возникает новое, единое юридическое лицо (В): А + Б = В. При этом А и Б прекращают свою деятельность (исключаются из ЕГРЮЛ), а В ее начинает (вносится в ЕГРЮЛ и получает новый ИНН). В результате присоединения к одному юридическому лицу (А) присоединяется другое юридическое лицо (Б): А + Б = А. При этом Б прекращает свою деятельность (исключается из ЕГРЮЛ), а А ее продолжает (сохраняет ИНН).На основании такого распоряжения соответствующий орган исполнительной власти, на который возложены координация и регулирование деятельности в соответствующей отрасли (сфере управления), издает приказ по своему ведомству о проводимой реорганизации с указанием присоединяемых учреждений, сроков проведения реорганизации, а также назначает председателей комиссий по реорганизации. Приказ доводится до реорганизуемых учреждений. После доведения приказа главного распорядителя бюджетных средств о реорганизации федеральное государственное учреждение обязано создать комиссию по реорганизации, разработать план мероприятий по ее проведению, а также сроки проведения данных мероприятий. Рассмотрим действия реорганизуемого учреждения более подробно.

Кроме них, к проведению инвентаризации рекомендуется привлечь представителей службы внутреннего контроля учреждения, аудиторов независимых аудиторских организаций, а также представителей учреждения-правопреемника. До начала проверки фактического наличия имущества инвентаризационной комиссии надлежит получить последние на момент инвентаризации приходные и расходные документы или отчеты о движении материальных ценностей и денежных средств.

Важно Результаты проверки необходимо занести в инвентаризационные описи, подробно описав вид имущества, количество и сумму. Инвентаризационные описи должны быть подписаны всеми членами инвентаризационной комиссии и материально ответственными лицами

По окончании инвентаризации могут проводиться контрольные проверки, результаты которых оформляются актом. В соответствии со ст.Инструкции N 33н бухгалтерская отчетность представляется учредителю, в ведении которого находилось реорганизуемое бюджетное учреждение до принятия решения о его реорганизации, и органу исполнительной власти, принявшему решение о его реорганизации.В соответствии с п. 79 Инструкции N 33н данные, отраженные в отчетности реорганизуемого субъекта отчетности, должны быть подтверждены инвентаризацией активов и обязательств.Пунктом 80 Инструкции N 33н предусмотрено, что пояснительная записка к балансу учреждения (ф. 0503760) при реорганизации учреждения формируется в составе форм, предусмотренных для годовой отчетности. Дополнительно в текстовой части пояснительной записки к балансу учреждения (ф.

Классификация реорганизаций

Какие есть способы реорганизации юридических лиц? Законодательство РФ предусматривает классификацию, по которой выделяется 5 соответствующих процедур:

Слияние фирм;

Присоединение одной компании к другой;

Разделение фирмы;

Выделение предприятия;

Преобразование бизнеса.

Слияние представляет собой объединение в одну структуру 2 и более хозяйствующих субъектов. При этом каждая из слившихся фирм прекращает свою деятельность. Как только в Федеральной налоговой службе регистрируется новое юрлицо, то процедура реорганизации путем слияния считается завершенной.

Порядок может предполагать присоединение одной компании или нескольких к другой. При этом каждая из фирм, которая входит в состав другой структуры, прекращает свою деятельность. Кроме того, прекращение деятельности юридического лица путем реорганизации в виде присоединения предполагает передачу компании, в которую вошел соответствующий хозяйствующий субъект, его прав и обязанностей. Рассматриваемая процедура считается завершенной, как только ФНС РФ вносит в государственный реестр сведения о том, что все присоединенные фирмы прекратили свою деятельность.

Порядок реорганизации юридического лица также может предполагать разделение, которое представляет собой процедуру образования на основе фирмы других хозяйствующих субъектов, получающих юридическую самостоятельность.

Следующий вариант преобразования предприятия — выделение. Он предполагает образование на базе фирмы новых юридических лиц, которые становятся независимыми от него хозяйствующими субъектами. Данная процедура считается завершенной, как только ФНС регистрирует все хозяйствующие субъекты, выделившиеся из фирмы.

Следующая разновидность реорганизации — преобразование. Данная процедура предполагает прекращение деятельности одного юрлица и последующее создание на его основе нового хозяйствующего субъекта. Как только ФНС РФ завершает государственную регистрацию новой компании, то рассматриваемая процедура считается завершенной.

Таковы основные способы реорганизации юридических лиц, отражающие распространенную классификацию. То, какие конкретно из них могут быть выбраны, предопределяется спецификой конкретного вида бизнеса, обязательствами компании, приоритетами ее владельцев — перечень факторов, которые могут влиять на их предпочтения, может быть весьма внушительным.

Гарантии прав кредиторов

Следующий важнейший аспект реорганизации — гарантии прав кредиторов хозяйствующего субъекта, который меняет свой статус в установленном порядке. Данные гарантии также устанавливаются в положениях ГК РФ. Прежде всего, соответствующее юридическое лицо обязано, как мы отметили выше, в течение 3 дней после принятия решения о реорганизации уведомить ФНС о том, что статус организации предполагается изменить.

Получив данное уведомление, налоговики вносят в государственный реестр запись о том, что фирма реорганизуется. В свою очередь, данный хозяйствующий субъект обязан публиковать в ведомственных СМИ уведомление об этом. В соответствующем документе и отражается то, в каком порядке кредиторы могут заявлять свои требования.

В случае если они возникли до того, как реорганизуемый хозяйствующий субъект впервые опубликовал уведомление в ведомственном СМИ, то кредитор в судебном порядке имеет право требовать досрочно исполнить обязательства должника или же компенсации возникших убытков. Данные требования могут быть предъявлены управомоченной стороной в течение 30 дней после того, как реорганизуемая фирма опубликует последнее уведомление.

Требования кредиторов, которые выдвинуты в установленный законом срок, должны быть исполнены до того, как будет осуществлена реорганизация — в форме присоединения, слияния, преобразования или иного типа. При этом кредитор не будет иметь права требовать от должника погасить обязательства досрочно в случае, если в течение 30 дней с момента предъявления соответствующих требований он получит обеспечение, величина которой будет признана достаточной. Законом также определяются случаи, при которых права кредитора, так или иначе, реализуются независимо от процедуры реорганизации.

Если требования кредитора не исполнено, его убытки — не возмещены, а достаточное обеспечение не предоставлено ему, то перед ним солидарную ответственность несут те лица, что фактически обладают возможностью управлять действиями реорганизуемых хозяйствующих субъектов.

Основные критерии достаточности обеспечения кредитора — согласие управомоченной стороны его принять, а также наличие на исполнение обязательств реорганизуемого хозяйствующего субъекта.

)

формируется передаточный акт – один из основных документов

как при слиянии, так и при присоединении. Сроки проведения

инвентаризации могут растянуться от двух недель до года в

зависимости от размера компании, а также характеристик ее

имущественного комплекса (число объектов, их состояние,

специфика). От этих же факторов зависит и количество

привлеченного к этой процедуре персонала и уровень

дополнительных затрат.

).

Упрощение

схемы финансирования.

Внутри одной компании гораздо

проще и быстрее перераспределять денежные средства.

Сокращается период их оборачиваемости, не возникает

необходимости в начислении процентов по внутригрупповым

займам. До присоединения, как правило, прибыльные

дочерние предприятия финансируют убыточные. По выданным

займам начисляются проценты, которые, с точки зрения

налоговиков, представляют собой дополнительный доход.

Хотя убыточные компании налог на прибыль не платят,

включая эти проценты в расходы, однако в целом по

группе возникает переплата по данному налогу.

Сокращение

документооборота.

После реорганизации в форме

присоединения требования к оформлению движений по счету

79

упрощаются. Кроме этого, сокращается количество

договоров, потому что вместо нескольких контрактов,

которые заключали дочерние компании с каждым из

поставщиков, потребуется только один. При этом отпадает

необходимость формировать документацию обо всех сделках

с взаимозависимыми дочерними компаниями в соответствии

с требованиями законодательства о трансфертном

ценообразовании, поскольку все взаимоотношения остаются

внутри одного юридического лица.

Покрытие

текущих убытков.

Возможность использовать убытки

прошлых периодов присоединившихся компаний. В

зависимости от их суммы компания может какое-то время

вообще не платить налог на прибыль.

Экономия

на административных расходах.

При реорганизации в

форме присоединения, как правило, сокращается

численность административного персонала.

Преимущества и недостатки сделки

Слияние компаний подразумевает создание новой организации из двух фирм, которые имеют неустойчивое положение на рынке или не выдерживают жесткую конкуренцию. Объединение организаций позволяет снизить себестоимость продукции, при этом увеличив спрос и прибыль. Такой процесс имеет высокую эффективность, особенно в отношении фирм, которые самостоятельно не получают нужный доход.

Объединение компаний имеет много преимуществ:

● повышение конкурентоспособности;

● улучшение показателей производства;

● получение новых выгодных систем сбыта;

● увеличение сфер деятельности;

● возможность выхода на новые рынки сбыта;

● повышение рентабельности и увеличение прибыли.

Эффективность сделки зависит от рентабельности обеих фирм. Если их продукция не пользовалась спросом, имела низкие показатели продаж, то говорить о резком увеличении прибыли нельзя. Поэтому слияние фирм актуально только при условии, что одна из организаций имеет стабильно высокий доход или обе имеют небольшой, но стабильный доход, на который оказывает влияние конкуренция.

Недостатки данного процесса:

● сделка M&A относится к сложным с юридической точки зрения процессам, реализовать который бывает проблематично;

● перед сделкой требуется провести комплексную работу, которая включает финансовый анализ, оценку рисков;

● финансовые издержки;

● проблема внутри организации, например, несогласие сотрудников на объединение двух компаний, что влечет изменение режима и условий труда;

● сложности интеграции.

Главный недостаток сделки ― это ликвидация компании. Даже если бренд сохраняется, управлять самостоятельно внутренними процессами уже не получится.

Вопросы и ответы

В чем разница между слиянием и поглощением?

Амальгамация отличается от слияния или поглощения тем, что ни одна из объединяющихся компаний не сохраняется как юридическое лицо. Вместо этого образуется совершенно новая компания. При слиянии и поглощении одна компания поглощает или приобретает другую, а приобретенная компания может продолжать работать в качестве дочерней или быть интегрированной в приобретающую компанию.

Каковы потенциальные преимущества слияния?

Слияние компаний может дать несколько преимуществ, включая увеличение денежных ресурсов, расширение рынка, синергию, экономию от масштаба и потенциальные налоговые преимущества. Оно позволяет компаниям объединить свои сильные стороны, ресурсы и опыт, что ведет к повышению конкурентоспособности и расширению возможностей роста.

Существуют ли какие-либо риски, связанные со слиянием компаний?

Да, риски существуют. Слияние может привести к монополистическим тенденциям, потере рабочих мест и увольнению сотрудников. Кроме того, это может привести к увеличению долговой нагрузки на новую компанию. Компаниям необходимо тщательно оценить эти риски и разработать соответствующие стратегии по их снижению.

Какие регулирующие органы осуществляют надзор за слияниями в России?

В России контроль за слияниями осуществляют такие регулирующие органы, как Федеральная антимонопольная служба (ФАС) и Центральный банк РФ. Эти органы оценивают план слияния на предмет соответствия антимонопольному законодательству и финансовым нормам.

Какие факторы должны учитывать компании, прежде чем приступать к слиянию?

Компании, рассматривающие возможность слияния, должны оценить такие факторы, как стратегическое соответствие, культурная совместимость, финансовые последствия, потенциальный синергетический эффект, а также законодательные и нормативные требования

Очень важно провести тщательную юридическую экспертизу, обратиться за советом к экспертам и иметь четкое представление о долгосрочных целях и последствиях слияния

Может ли слияние привести к налоговым преимуществам?

Да, в некоторых случаях слияние может дать потенциальные налоговые преимущества. Оно может позволить компенсировать прибыль и убытки, использовать налоговые льготы или оптимизировать стратегии налогового планирования. Однако конкретные налоговые последствия могут варьироваться в зависимости от юрисдикции и индивидуальных обстоятельств. Рекомендуется проконсультироваться с налоговыми специалистами для оценки налоговых преимуществ слияния в конкретном контексте.

Является ли слияние компаний распространенной практикой в России?

Да, слияние компаний — распространенная практика в России, как и во многих других странах. Российские компании часто рассматривают слияние как стратегический шаг для укрепления своих позиций на рынке, получения конкурентных преимуществ, роста и расширения в соответствующих отраслях.

Порядок и способы реорганизации

Рассмотрим алгоритм реорганизации юридического лица. В зависимости от формы собственности он может отличаться, однако основной порядок реорганизации обычно один и тот же. Он включает в себя следующие действия:

- Принятия решения реорганизации предприятия. Чаще всего оно принимается учредителями компании. В случае государственной формы собственности речь может идти об органе юридического лица, которое уполномочено вести деятельность данной компании;

- Уведомление государственного регистратора о принятом собственниками решение. Это необходимо сделать в течении 3 рабочих дней (в обязательном порядке выдерживая данные сроки);.

- В текущей компании создается специальная комиссии для проведения и контроля всех организационных мероприятий;

- Обязательная публикации информации о реорганизации компании в местных СМИ. Публикацию необходимо осуществить дважды в течение одного календарного месяца.;

- Составление передаточного акта;

- Передача документов о реорганизации вашему государственному регистратору.

Одним из ключевых способов реорганизации компании является преобразование юридического лица. В ходе этого процесса меняется его как организационная, так и правовая формы.

К основным видам реорганизации компании относятся следующие:

- Преобразование организации. В процессе преобразования может изменяться форма собственности компании. Итогом преобразования является совершенно новая организация.

- Присоединение к уже существующей компании. В данном случае юридическое лицо, поддающаяся реорганизации присоединяется к работающей компании. К ней могут присоединиться несколько юридических лиц.

- Выделение. Данный вид реорганизации отличается уходом одной или нескольких компаний из основной компании (юридического лица).

- Слияние организаций. В данном случае несколько компаний меняют организационную форму и становятся одной-единственной компанией.

- Разделение юридических лиц.

Преимущества и недостатки слияния и присоединения

Слияние и присоединение юридического лица имеют как свои преимущества, так и недостатки

Важно тщательно изучить обе процедуры и выбрать наиболее подходящую в каждом конкретном случае

Преимущества слияния:

- Укрепление рыночной позиции. Слияние позволяет объединить ресурсы и опыт двух компаний, что позволяет укрепить их позицию на рынке и конкурировать более эффективно.

- Увеличение экономической эффективности. Совместное использование ресурсов и оптимизация бизнес-процессов может привести к снижению затрат и увеличению прибыли.

- Диверсификация рисков. С появлением нового юридического лица разнообразные риски могут быть распределены между несколькими компаниями, что помогает снизить общий уровень риска.

- Получение новых рынков и клиентов. С использованием совместных ресурсов компании могут успешно проникнуть на новые рынки и расширить свой клиентский базис.

- Усиление инновационной деятельности. Совместное объединение компетенций и технологий может способствовать появлению новых инновационных решений и развитию более сильных конкурентных преимуществ.

Недостатки слияния:

- Сложности в интеграции. Слияние может быть сложным и затратным процессом, требующим значительных временных и финансовых ресурсов для успешной интеграции систем, культур и бизнес-процессов.

- Проблемы с управлением. Объединение двух компаний может привести к проблемам в управлении, особенно если у них разные стратегии, структуры и корпоративная культура.

- Потеря ключевых сотрудников. В процессе слияния некоторые ключевые сотрудники могут покинуть компанию, что может негативно сказаться на процессах и результативности бизнеса.

- Потеря контроля. После слияния ранее независимые компании становятся зависимыми и могут лишиться контроля над рядом решений и операций.

- Потенциальные конфликты и разногласия. Различия в стратегии, корпоративной культуре и других аспектах могут привести к конфликтам и разногласиям между сотрудниками компаний, что затрудняет успешное слияние.

Преимущества и недостатки присоединения имеют свои особенности, исследование и понимание их поможет принять обоснованное решение и выбрать наиболее подходящий метод для организации.