Что такое рефинансирование кредита?

Это инструмент управления кредитом, с помощью которого можно улучшить условия выплат. Если подробнее: можно сократить процентную ставку, увеличить период выплат или скорректировать график выплат. Схема рефинансирования кредита – это: оформление нового кредита с более выгодными условиями, а затем – погашение старого долга за счет новых средств.

Рефинансирование – это, простыми словами, перекредитование. Эту операцию можно провести в том банке, где открыт кредит, а также в любом другом банке.

Рефинансирование выгодно использовать, когда:

- обновляется ставка Центробанка РФ и на банковском рынке появляются более выгодные предложения в плане процентов;

- когда есть несколько кредитов и кредитных карт, и из-за их количества трудно не забывать об оплате в разные дни. С помощью рефинансирования можно объединить все долги в один;

- если есть риск невыплаты. В таком случае можно оформить кредит с более длительным сроком выплат, чтобы снизить ежемесячную кредитную нагрузку.

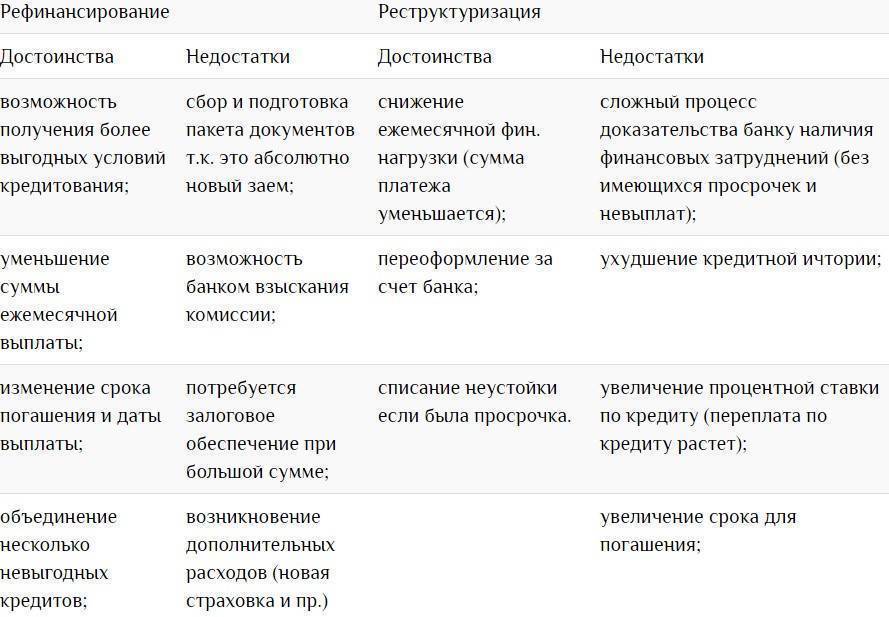

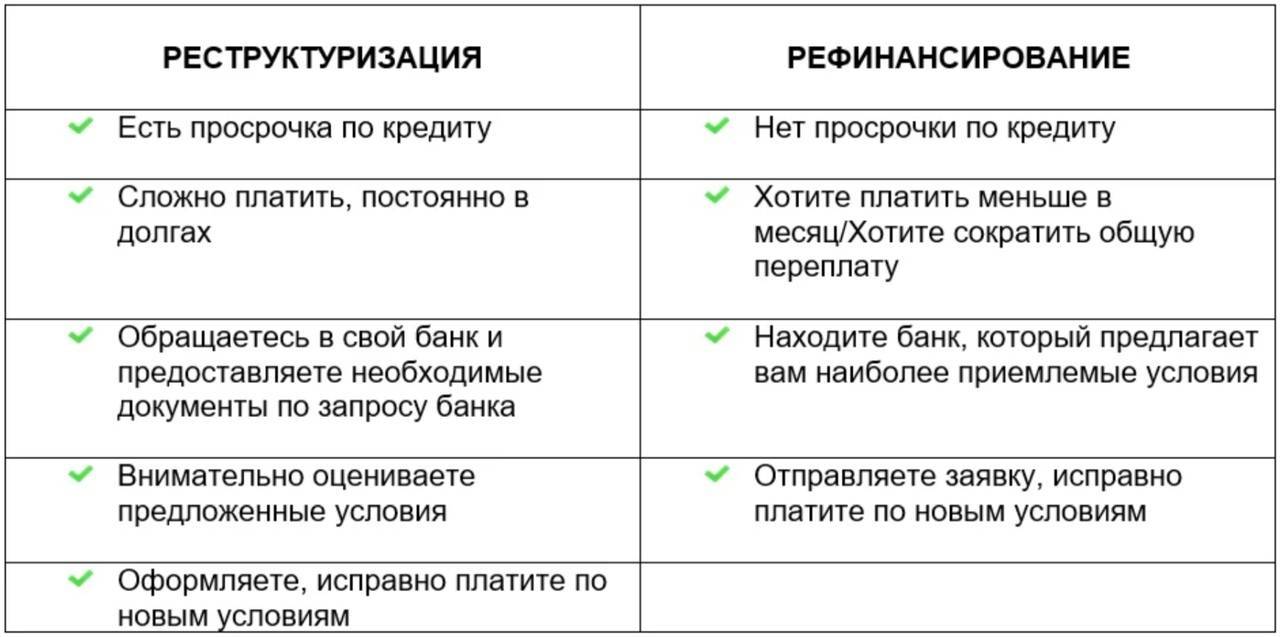

В чём разница между реструктуризацией и рефинансированием

Несмотря на то, что у данных процедур много общего, к примеру, они обе связаны с кредитом и имеют целью изменение его условий, у них совершенно различные механизмы работы.

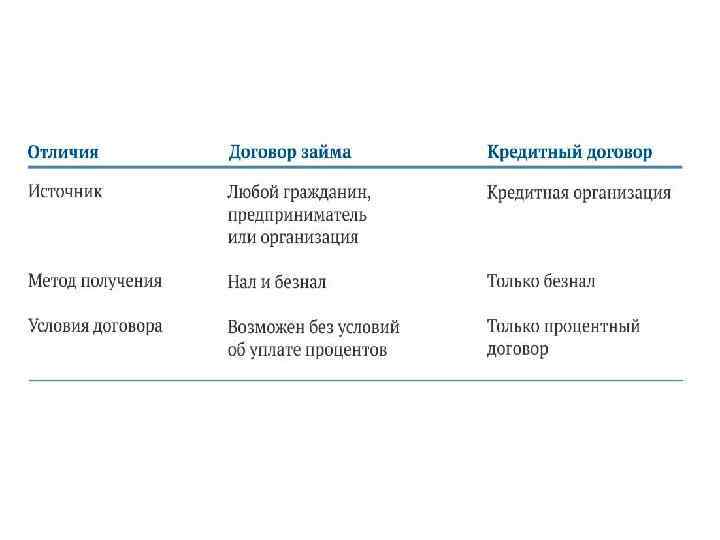

Как мы уже выяснили, рефинансирование — это удобный финансовый инструмент, позволяющий закрыть старый кредит (или несколько) одним новым. Вы полностью переоформляете ссуду. Перекредитоваться человек может как в текущем банке, так и в другом. Чаще встречается второй вариант.

Что же такое реструктуризация? При помощи данного инструмента возможно управлять действующим кредитом. К примеру, это может быть изменение его сроков или размера платежа. Если человек не может справиться с финансовой нагрузкой, при помощи реструктуризации её можно будет снизить.

Однако для того, чтобы её оформить одного желания клиента будет мало, необходимы веские основания и доказательства того, что человек действительно находится в трудной жизненной ситуации. Например, если заёмщик потерял работу, заболел, получил инвалидность, временную нетрудоспособность и может это документально подтвердить.

Что лучше, рефинансирование или реструктуризация? Этот вопрос должен решаться в индивидуальном порядке. Если у вас нет просрочек, вы своевременно вносите ежемесячный платёж по кредиту, имеете хорошую кредитную историю, но хотите уменьшить процентную ставку или срок кредитного договора, лучшим вариантом для вас станет рефинансирование.

Если же кредитная история уже испорчена просрочками из-за невозможности выплат (по причине рождения ребёнка или смерти родственника, снижения уровня платежеспособности), то логичнее будет обратиться к реструктуризации. Для снижения финансовой нагрузки банк может предложить вам различные варианты, например, кредитные каникулы, уменьшение ставки или увеличение срока кредитного договора.

Процедура | Рефинансирование | Реструктуризация |

Когда можно получить одобрение | В любой ситуации | При возникновении трудной жизненной ситуации |

Оформление после просрочки | Нет | Да |

Влияние на кредитную историю | Улучшает | Ухудшает |

Выбор банка | Есть | Нет |

Плюсы рефинансирования кредита

1. Снижение процентной ставки: Рефинансирование может помочь снизить процентную ставку по кредиту. Если на рынке предлагаются более выгодные условия, то рефинансирование может позволить вам сэкономить на процентах, уменьшив стоимость вашего кредита.

2. Улучшение условий: Рефинансирование может помочь улучшить условия вашего кредита. Вы можете запросить более гибкие сроки погашения, увеличение суммы кредита или даже изменение типа кредита с фиксированной на изменяемую процентную ставку.

3. Упрощение управления: Если у вас имеется несколько кредитов, рефинансирование может помочь объединить их в один кредит. Это может сделать управление вашими финансами более простым и удобным, так как вам будет нужно следить только за одним кредитом, а не за несколькими.

4. Улучшение кредитной истории: Рефинансирование может помочь улучшить вашу кредитную историю. Если вы исправно выплачиваете новый кредит по графику, это может положительно сказаться на вашем кредитном рейтинге, открывая новые возможности для вас в будущем.

Рефинансирование кредита может быть отличным вариантом для тех, кто хочет снизить затраты на проценты, улучшить условия кредита или упростить управление своими финансами. Однако перед принятием решения о рефинансировании необходимо внимательно оценить все плюсы и минусы, а также ознакомиться с условиями нового кредита.

Минимизация задолженности посредством перекредитования

Перекредитование

Итак, мы выяснили, что с помощью такого механизма как рефинансирование, можно:

- поменять большое количество займов в различных банках одним;

- понизить кредитную ставку;

- увеличить/уменьшить сумму регулярного платежа;

- продлить срок кредитования.

Но для минимизации задолженности посредством всех этих приятных, казалось бы, бонусов, следует помнить обо всех «подводных камнях» процесса.

Перекредитование кредитов

- К перекредитованию нецелесообразно прибегать для погашения потребительских микрозаймов. Выгода присутствует исключительно при закрытии кредитов на большие суммы. Скажем, для молодой семьи, оформившей ипотеку на квартиру, отличной новостью будет снижение процентной ставки даже на 1-2%.

- Если первый заем выдавался под залог имущества, то оно переходит к новому банку. Если клиент в качестве залога оформил автомобиль, то при перекредитовании переоформляется залог на новое финансовое учреждение. Более того, пока будет совершаться оформление, клиент вынужден платить повышенные проценты, поскольку в течение этого времени отсутствует обеспечение кредита. После улаживания всех формальностей платежи будут совершаться по ставке, указанной в новом контракте.

- Перед подписанием договора следует взвесить все за и против, то есть сопоставить расходы на получение перекредитования с выгодой, которую оно принесет в будущем. Так, если первичный кредитор штрафует за преждевременное закрытие кредита, то, скорее всего, вся затея будет нецелесообразной.

Словом, для минимизации задолженности вначале нужно тщательно просчитать все плюсы и минусы «кредита для кредита».

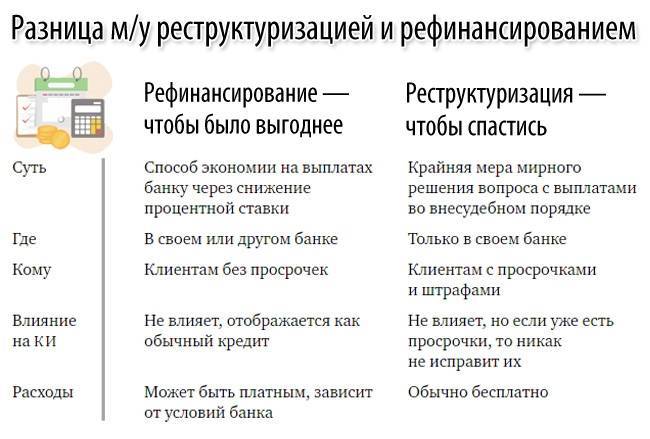

В чем же кроется разница между рефинансированием и реструктуризацией?

- Цель. Рефинансирование осуществляется для изменения кредитных условий на более выгодные. Реструктуризация – это своеобразная форма спасения от уже имеющегося долга, с оплатой которого возникли финансовые проблемы.

- Значение. Реструктуризация направлена на мирное урегулирование вопроса по выплатам кредита. Ее условия не всегда выгодны для заемщика. Рефинансирование позволит сэкономить на выплатах процентов.

- Место проведения. Реструктуризация долга проводится в банке, выдавшем кредитный займ. Рефинансирование – в любом финансовом учреждении, при условии наличия одноименной программы.

- Условия предоставления. Реструктуризацией могут воспользоваться клиенты с большими просрочками по выплатам. Рефинансированием – заемщики, которые своевременно вносят платежи.

- Влияние на кредитную историю. Рефинансирование отображается в виде нового кредита, которые никоим образом не влияет на КИ. Реструктуризация может вызвать понижение рейтинга и плохой отпечаток на КИ.

- Расходы. Реструктуризация проводится бесплатно, при согласовании с банком. Рефинансирование может осуществляться на платной основе.

Проведение рефинансирования подразумевает наличие хорошей кредитной истории и отсутствия малейших нарушений договора с банком. В противном случае, заемщик сможет рассчитывать лишь на реструктуризацию.

Окончательное решение об одобрении рефинансирования или реструктуризации кредита, зависит исключительно от банковского учреждения. Здесь сложно делать прогнозы, поскольку банк может отказать одному клиенту, при этом одобрить заявку второго. В любом случае, перед оформлением займа, следует тщательно анализировать свои финансовые возможности, дабы не столкнуться с вышеуказанными проблемами.

Прочтите также: Рефинансирование кредитов: лучшие предложения банков 2018

2018 — 2024, Все о финансах. Все права защищены. Копирование материалов только с разрешения автора.

Правоприменительная практика и/или законодательство РФ меняется достаточно быстро и информация в статьях может не успеть обновиться.Самую свежую и актуальную правовую информацию, с учетом индивидуальных нюансов вашей проблемы, можно получить по круглосуточным бесплатным телефонам:

или заполнив форму ниже.

Сложность оформления рефинансирования

Несмотря на всю выгоду проведения рефинансирования, оно все же может скрывать под собой массу «подводных камней»:

- Необходимость дополнительных финансовых затрат.

- Наложение обременения на недвижимость в случае ее приобретения по ипотечному займу. Подобные кредиты не подлежат рефинансированию.

- Нежелание банка идти на уступки клиенту и давать разрешение на закрытие старого кредита и открытие нового на более выгодных условиях.

Программы по рефинансированию кредитов предлагается огромным количеством коммерческих банков. Каждый из них предоставляет займы на очень привлекательных условиях. Это дает возможность привлечь новых клиентов, заставив их прекратить сотрудничество с конкурентами.

Само по себе, рефинансирование подразумевает большие затраты времени на подготовку необходимой документации. Заемщику придется столкнуться со сложностями закрытия уже имеющегося кредита за счет его досрочного погашения путем оформления нового обязательства.

Рефинансированию подлежат:

- Потребительские кредиты.

- Автокредиты.

- Ипотечные займы.

- Овердрафты.

- Кредитные карты.

Программа проведения рефинансирования устанавливается каждым банком самостоятельно. Существует несколько стандартных вариантов:

- Заемщику предоставляется возможность погасить старое обязательство одной большой суммой, при этом проценты он будет выплачивать ежемесячно.

- Старые обязательства перед банком, включая основную сумму долга и проценты, полностью гасятся новым кредитом.

- Банк выдает заемщику новый кредит, который разделяется на несколько частей. Одна идет на погашение старого займа, вторая остается на руках у клиента для использования в личных целях.

Для оформления рефинансирования понадобится стандартный пакет документов. В него входят паспорт заемщика, справка о доходах с места работы, документы о семейном положении и прочее. В некоторых случаях возможно понадобится предоставления документов об обременении, оценочной стоимости недвижимости в случае предоставления залога, а также копия брачного договора. Полный перечень зависит исключительно от целей предоставления нового займа и его размеров.

В каких случаях рефинансирование кредитной карты выгодно

- Если вы не успеваете закрыть долг до конца льготного периода, но не хотите платить высокие проценты по кредитной карте. Переведя задолженность на новую кредитку, вы получите дополнительные месяцы на погашение. Сейчас на рефинансирование банки предоставляют 100 и более дней льготного периода.

- Если процент, который вы платите по кредиту или кредитной карте, существенно выше, чем средняя ставка по рынку. Например, ставка по вашей карте составляет 39,99% годовых, задолженность — 125 000 рублей, ежемесячный платеж — 6 013 рублей. Если оставить все как есть, долг будет полностью погашен через три года с переплатой более 91 500 рублей. Но вы можете перекредитоваться под 17,9% годовых на тот же срок. Тогда ежемесячный платеж уменьшится на 1,5 тысячи и составит 4 513 рублей, а общая переплата по кредиту снизится почти в 2,5 раза, до 37 469 рублей. Таким образом, вы сэкономите 18 000 рублей в год.

- Если вам нужно уменьшить ежемесячный платеж, но банк не идет на уступки. Тогда вы переводите задолженность в другой банк с лучшей ставкой. Чем дольше вы будете погашать кредит, тем меньше будет ежемесячный взнос. В нашем примере увеличение срока кредитования с трех до пяти лет сократит ежемесячный платеж на 1 346 рублей, до 3 167 рублей в месяц. Следует помнить, что увеличение срока всегда ведет к большей переплате: за пять лет она составит 65 056 рублей, то есть половину стоимости кредита!

Обратите внимание! Центробанк России повысил ключевую ставку до 15% годовых. Сравните условия по кредитным картам, пока банки не повысили ставки следом за ЦБ

Преимущества программы рефинансирования

К достоинствам программы перекредитования относятся:

- Выгодные условия.

После оформления кредитного соглашения банк выдаст необходимую сумму на погашение текущего долга. При этом, новые условия будут значительно выгоднее предыдущих: уменьшена процентная ставка годовых, снижен размер ежемесячного платежа, уменьшен или увеличен срок кредитования.

- Дополнительные средства.

При необходимости можно запросить дополнительные средства на личные нужды (до 500 тысяч рублей). Эти деньги выдаются в качестве нецелевого займа, а значит не придётся отчитываться о своих расходах.

- Возможность получения дополнительной помощи.

Если добросовестно выполняются обязательства по кредиту, предоставляется возможность подключить одну или несколько дополнительных услуг, которые позволяют: перенести дату платежа, отсрочить ежемесячный платёж.

Услуга страхования предоставляется на добровольной основе. Оплатить страховку можно самостоятельно или прибавить к кредитному счёту.

Из недостатков могу отметить возможные финансовые расходы, связанные со сбором документов, а также оплату за дополнительные сервисы, которые может навязать банк.

Вам может быть интересно — «Что такое дауншифтинг и почему это направление становится все более популярным?».

Сбербанк

Программа Сбербанка предусматривает сниженную кредитную ставку в размере 13,9% для суммы до 500 тыс. руб. и 12.9% годовых на кредит свыше 500 тыс. руб. Минимум, предоставляемый при рефинансировании кредитных карт Сбербанка — 30 тыс. руб. Максимальный порог — 3 млн руб. Период кредитования от 3 до 60 месяцев. Комиссионные сборы за выдачу займа не предусмотрены. Поручительство третьих лиц не требуется. Данное предложение подразумевает следующие возможности:

- объединение от одного до пяти займов в один;

- снижение процентной ставки по уже имеющимся кредитам;

- снятие обременения с транспортного средства, приобретённого в кредит.

При наличии карты кредитный лимит переводится на её счёт. При этом есть возможность получения дополнительной финансовой поддержки на любые цели. К рефинансированию принимаются автокредиты, ипотечные займы, потребительские кредиты, дебетовые карты и счета с долгом (с разрешённым овердрафтом).

Чтобы банк принял положительное решение, у заёмщика не должно быть просрочек платежей по кредитным обязательствам за последний год. Кроме того, общий срок текущего кредитного соглашения не может быть менее полугода, а до полного покрытия задолженности остаётся не меньше, чем три месяца. Только в этом случае есть шанс произвести рефинансирование через Сбербанк. Из обязательных документов потребуется:

- паспорт гражданина РФ с пропиской в том регионе, где находится отделение Сбербанка;

- документ с полными и достоверными сведениями о текущих займах;

- справка 2-НДФЛ или документ по форме банка, подтверждающий платёжеспособность клиента.

Подать заявку может человек не моложе 21 года и не старше 70-летнего возраста на момент подачи заявления. Стаж заёмщика на текущем месте работы должен составлять не менее полугода. Общий не меньше 12 месяцев за последние 5 лет. Рассмотрение заявки в среднем занимает 2—3 суток без учёта праздничных и выходных дней.

Нюансы рефинансирования

Как говорят опрошенные «Секретом» эксперты, в основном рефинансирование выгодно на ранних этапах выплаты кредита. Потому что в большинстве случаев сначала банку отдаются проценты, а уже затем — тело самого долга. Соответственно, может получиться ситуация, когда во второй половине срока проценты в основном погашены и осталось разобраться лишь с самим долгом. Если заключить новый договор, проценты придётся платить снова. Потенциальная выгода от низкой ставки в новом договоре перекроется лишними расходами.

Однако если проценты и тело в платежах распределены равномерно с первого месяца, разницы нет — рефинансировать можно хоть в середине четвертого года из пяти.

Второй нюанс — условия рефинансирования. Дополнительные траты и риски будут в любом случае, вопрос лишь в том, насколько они существенные и не перебивают ли выгоду от разницы между ставками. Например, ставка по новому кредиту может быть на 2% ниже, чем у существующего. Но для получения таких условий заёмщик должен передать в обеспечение своё недвижимое имущество — квартиру, дом или производственное помещение, которые раньше не были в залоге.

Особенно тщательно стоит взвесить все «за» и «против» для идеи рефинансировать ипотеку. По словам опрошенных «Секретом» экспертов, если разница в процентных ставках всего 0,5%, нет смысла этим заниматься. Сложности оформления нового документа перечеркнут выгоду. Потому что придётся оплачивать услуги нотариуса, оценщика, новую страховку.

В каком случае перекредитование не актуально

Выгода рефинансирования есть только у крупных займов, выданных на длительный срок под залог недвижимости или иного имущества. Перекредитование не актуально для случаев:

- когда комиссионные расходы – на переоценку, перерегистрацию, оформление залога и рефинансирования – составят больше, чем размер удешевления итоговой стоимости кредита;

- когда при условном сохранении срока выплаты кредита снижение кредитной ставки составляет менее 2-2,5% годовых;

- когда до окончания срока выплаты кредита осталось 6 и менее месяцев, а финансовое положение заемщика остается устойчивым;

- когда кредит не обеспечен залогом;

- когда потенциальный заемщик имеет плохую кредитную историю;

Обратите внимание! Высокие шансы на одобрение перекредитования по выгодным условиям имеют лишь заемщики, не имеющие значительных просрочек и нарушений по ранее погашенным кредитам. когда предложенные вторичным кредитором условия не обеспечивают снижения суммы переплаты

когда предложенные вторичным кредитором условия не обеспечивают снижения суммы переплаты.

Примеры использования рефинансирования и реструктуризации

Две процедуры, мало отличающиеся по названию, но совершенно разные по смыслу, способны спасти заемщиков от просрочек и огромных штрафов при несвоевременном внесении платежей при финансовых трудностях. Реструктуризация, рефинансирование долгов должны хорошо просчитываться для определения преимуществ и недостатков для конкретного заемщика.

Приведем примеры кредитов с выплатой до наступления финансовых трудностей и после оформления реструктуризации, рефинансирования*:

| Условия текущего займа | Расчет при реструктуризации | Условия рефинансирования |

| Ипотечный займ на 10 лет на сумму 10 млн руб. с выплатой 52 тыс. руб. в течение прошедших пяти лет (ставка 13%) | Пролонгация договора составит 2-3 года, что снизит платеж до 37 тыс. руб. (ставка не изменяется) | Погашается долг по ипотеке с выводом приобретенного жилья из-под залога, новый займ оформляется под 8-9% на 7 лет (остаточный период увеличился на 2 года) со взносом 40 тыс. руб. |

| Потребительский кредит на сумму 250 тыс. руб. на 3 года под 14% годовых. Ежемесячный платеж – 7900 руб. (выплачивался 1 год) | Кредитные каникулы на 3 месяца (без платежей) плюс снижение суммы до 5900 руб. за счет увеличения периода кредитования еще на год | Досрочное закрытие кредита за минусом процентов за последующие 2 года, получение ставки 10-11% с платежом 6400 руб. |

*данные приведены для примера, точный расчет производите с сотрудниками банка.

Как обеспечить выгоду от перекредитования

Финучреждения особое внимание уделяют изучению кредитной истории заемщика. Исследуется ответственность заемщика и отсутствие просрочек как по ранее оформленным ссудам, так и по займу, который будет рефинансироваться

Если вы допускали частые и длительные просрочки в выплате долга, то, скорее всего, вам откажут в перекредитовании.

Но и самим клиентам нужно быть внимательными. Ведь если вы будете допускать нарушения сроков выплаты задолженности по новому соглашению, то это отрицательно скажется на кредитной истории. Испортятся отношения с финучреждением, осуществившим рефинансирование, вероятность получения новых кредитов в других банках резко уменьшится.

Чтобы перекредитование было действительно выгодным, необходимо тщательно выбирать условия. Рекомендуется ориентироваться на такие параметры:

- Более низкая процентная ставка по сравнению с текущим договором. Причем такая разница должна превышать 1,5-2%.

- Отсутствие комиссий, в том числе за открытие счетов, выдачу денег, обслуживание. Если предлагается оформление карты, то тарифы по ней должны быть минимальными.

- Выгодные условия страхования или возможность получения привлекательной ставки без обязательного заключения договора страхования.

- Возможность выбрать новый срок кредитования. Заемщику должно быть доступно право получить максимально удлиненный период пользования заемными средствам, что позволит снизить величину ежемесячного взноса. Также оптимизация долговой нагрузки может производиться посредством оформления ссуды и на короткий период, что обеспечит быструю выплату долга без ухудшения кредитной истории.

- Отсутствие запрета на выплату нового долга до истечения срока соглашения.

- Предоставление увеличенного размера ссуды. Часть суммы перечисляется предыдущему кредитору для покрытия долга, а часть остается на счете заемщика для финансирования его личных нужд. В этом случае вам не потребуется брать еще один кредит и «раздувать» свой долговой портфель.

На чем основана выгода рефинансирования

Рефинансирование – это перекредитование текущего кредитного обязательства в целях частичного или полного погашения имеющейся задолженности. Заемщик берет новый кредит для погашения старого. Текущий кредит можно рефинансировать как в этом же, так и в новом банке. Кредитное учреждение самостоятельно определяет, какие кредиты и на каких условиях оно готово перекредитовывать. В зависимости от вида кредитования и условий кредитного соглашения может потребоваться одобрение первоначального кредитора.

Преимущества:

- рефинансирование позволяет погасить задолженность по текущему кредиту, избежав начисления пеней и штрафов за просрочки;

- новый кредит оформляется на более выгодных условиях: сниженной кредитной ставке, увеличенном сроке кредитования, низком ежемесячном взносе;

- перекредитование старых кредитов за счет снижения ставки позволяет снизить итоговую стоимость кредита;

- если условия рефинансирования предполагают короткие сроки погашения задолженности, это позволит сократить сумму переплаты по кредиту;

- перекредитование ипотеки потребительским кредитом позволяет снять обременение с недвижимости, если существует необходимость ее срочной продажи;

- рефинансирование позволяет объединить несколько займов в разных банках в один, но уже у вторичного кредитора;

- валютный заем при необходимости может быть перекредитован в национальной валюте.

Что нужно для рефинансирования

У каждого банка требования свои, но есть общий перечень важных факторов:

- трудоустройство. Вы должны работать официально и иметь прозрачные доходы;

- российское гражданство;

- возраст заемщика – 21–65 лет;

- трудовой стаж – не менее 3-6 месяцев на последнем рабочем месте; кредитная история без просрочек и нарушений;

- адрес регистрации заемщика. Лучше, если вы будете зарегистрированы в том же регионе, где находится банк;

- уровень дохода. На внесение платежей не должно уходить больше 50% от вашего среднемесячного заработка. Показатель долговой нагрузки кредитор рассчитывает самостоятельно, используя данные из бюро кредитных историй.

Как оформить рефинансирование в МТС Банке?

- Информацию о кредите. О какой сумме идет речь, какой срок кредитования вам интересует и, соответственно, какой ежемесячный платеж вас устроит. Подстроить под себя необходимые параметры можно с помощью онлайн-калькулятора.

- Свой доход. Укажите свой основной доход (до вычета налогов), а также дополнительный (при его наличии).

- Контактную информацию. Тут указывается ФИО заемщика, его контактный номер телефона и адрес электронной почты, а также кодовое слово и дополнительный номер (любого близкого родственника или знакомого).

На заполнение заявки понадобится не больше 5 минут, а течение всего 1 минуты вам придет SMS-сообщение с ответом. Банк вышлет вам предлагаемые условия рефинансирования кредита, после чего вы сможете получить средства любым удобным вам способом.

Условия для получения кредита

Условия рефинансирования в МТС Банке довольно привлекательные. Через этот банк можно дополучить интересующую вас сумму и изменить условия предыдущего кредита на более выгодные. В частности, вы можете получить кредит на таких условиях:

- Возможный размер кредита — от 50 000 до 5 000 000 рублей.

- Процентная ставка в год — от 8,4% до 20,9%.

- Срок кредитования — от 12 до 60 месяцев.

Процентная ставка по кредиту устанавливается на усмотрение банка в индивидуальном порядке. Вы узнаете ее сразу после рассмотрения вашей заявки.

Требования и документы

Чтобы МТС Банк одобрил вашу онлайн заявку на кредит и/или рефинансирование, необходимо соответствовать всем требованиям кредитной организации. В их число входят следующие:

- Прописка — постоянная на территории РФ.

- Возраст — от 20 до 70 лет.

- Трудовой стаж — от 3 месяцев.

- Документы: гражданский паспорт + второй документ, удостоверяющий личность (загранпаспорт, водительское удостоверение личности или СНИЛС).

Определенные требования установлены и к старым кредитам, которые вы хотите рефинансировать. В частности, срок обслуживания кредита должен составлять не меньше 4 месяцев, он должен быть оформлен в стороннем российском банке и в национальной валюте (в рублях). Кроме того, на момент оформления услуг у заемщика не должно быть просроченной задолженности.

Способы получения денег

МТС Банк предлагает несколько способов получения кредита:

- Онлайн кредит через интернет-банкинг «МТС Банк Онлайн».

- Кредит наличными в отделениях банка МТС.

- Кредит наличными в салонах связи МТС.

Как погасить кредит?

Чтобы погасить задолженность по рефинансированному кредиту, необходимо вносить ежемесячные обязательные платежи, размер и график которых будет прописан в вашем кредитном договоре. Способов погашения предлагается немало — выбирайте любой на свое усмотрение:

- В онлайн-банкинге.

- С помощью сервиса «МТС Деньги».

- Переводом с любой карты на сайте МТС Банка.

- В банкоматах или терминалах МТС Банка и салонах МТС (с карты или наличными).

- В банкоматах и терминалах сторонних банков (Сбербанк и МКБ).

Что это такое?

Рефинансирование представляет собой погашение ипотечного кредита новой денежной ссудой, взятой на более выгодных условиях.

На заметку! Во время перекредитования залогом выступает сама ипотечная недвижимость.

У процедуры рефинансирования есть как положительные, так и отрицательные стороны. Рассмотрим каждую из них.

| Плюсы | Минусы |

| Сниженная процентная ставка. Является основной причиной рефинансирования, позволяет увеличить ипотечные выплаты. | Значительные затраты. Процедура перекредитования предусматривает сбор справок, освобождение заложенной недвижимости и выплату процента за оформление договора. Все это обойдется в немалую сумму. |

| Возможность сменить валюту. Используется для погашения ипотеки, взятой в иностранной валюте, позволяет избежать очередных скачков курса. | Временные ограничения. В большинстве банков существует определенный период, по истечению которого клиент может подать заявку на оформление рефинансирования. К примеру, это нельзя сделать в первый год выплаты долга. |

| Отсутствие необходимости в оформлении мелких ссуд в нескольких банках. Так вы не запутаетесь в выплатах и сможете обойтись без просрочек, которые только ухудшают кредитную историю. | Высокая вероятность отказа. Финансовые организации, занимающиеся рефинансированием ипотек, тщательно изучают личность и материальное состояние заявителя. Любое несоответствие установленным нормам чревато получением отказа. При этом банки далеко не всегда аргументируют свое решение, поэтому заемщик может так и не понять, что именно ему нужно исправить для получения одобрения. |

| Шанс уменьшить сумму долга и время его оплаты. | Более жесткие требования к клиентам. |

| Возможность получить дополнительную материальную выгоду. Иногда сумма рефинансирования является больше той, что требуется для погашения первоначальной ипотеки. Эти деньги можно положить на депозит или использовать на свое усмотрение. | Отсутствие права на повторное получение налогового вычета или дополнительных государственных субсидий. |

| Право на смену объекта. Действует только в том случае, если в распоряжении заемщика есть имущество, отвечающее требованиям банка. | Необходимость в заполнении огромного количества документов. |

Прибегнуть к оформлению повторной ипотеки можно лишь при получении более выгодных условий (например, если разница в ставках составляет не менее 2-4% годовых). В противном случае вы не только ничего не выиграете, но и получите дополнительные затраты.

Как оформить рефинансирование займа

Итак, чем выгодно перекредитование, мы разобрались. Теперь узнаем, что нужно для рефинансирования кредита, и как его оформить. Сделать это несложно:

Подыскиваете подходящий банк и оставляете заявку.

Предоставляете документы по старому кредиту.

Оформляете документы на перечисление средств от нового кредитора старому.

После перечисления денег регистрируется переход залога новому кредитору.

Начинаете взаимодействовать исключительно с одним кредитором — все остальные долговые обязательства перестают существовать.

Стоит отметить, что программа рефинансирования для физических лиц предусматривает ряд требований к заемщику. Каждый банк может предъявлять свои требования, но в целом они выглядят следующим образом:

Возраст от 21 до 65 лет.

Гражданство РФ.

Официальное трудоустройство.

Общий стаж не менее года и стаж на одном рабочем месте не менее 3 месяцев.

Официальный доход, размер которого вдвое превышает предполагаемый ежемесячный платеж по кредиту.

Хорошая кредитная история.

Отсутствие долгов у приставов: по алиментам, ЖКХ и налогам.

Наличие справки из банка-кредитора о размере задолженности с реквизитами для оплаты.

При перекредитовании в Сбербанке может потребоваться поручитель, да и залог они редко высвобождают. Оформляя рефинансирование в Альфа-банке, можно рассчитывать на более лояльные условия, заключающиеся не только в сниженной процентной ставке, но и в высвобождении залогового имущества.

Как избавиться от долгов?

Часто задаваемые вопросы (FAQ) по рефинансированию

Рост популярности рефинансирования кредитов привёл к тому, что у многих заёмщиков возникают вопросы об особенностях этой процедуры. Чтобы вы не тратили время в поисках дополнительной информации, мы отвечаем на самые популярные из них.

Перечень документов для рефинансирования займа, оформленного в другой кредитной организации, в большинстве банков содержит справку о доходах. На усмотрение кредитора она может оформляться как по традиционной форме – 2-НДФЛ, так и по форме банка.

Тем не менее, некоторые банки предлагают физическим лицам произвести рефинансирование, не подтверждая свой доход.

Более того, рефинансировать займ, вообще не сообщив банку размер своего дохода, не получится. В заявке на перекредитование в обязательном порядке указывается информация о размере дохода, а также о работодателе и занимаемой должности. Несмотря на отсутствие необходимости подтверждать эти сведения документально, они используются при рассмотрении заявки.

Вопрос 2. Что такое рефинансирование кредита под залог недвижимости?

Перекредитование под залог недвижимости по своей сути является обычным рефинансированием при условии участия в сделке залога.

Такая схема может быть использована для вывода из-под обременения объекта, купленного в ипотеку с заменой его на другой. Это может понадобиться, когда залоговую недвижимость необходимо продать.

Перекредитование под залог недвижимости

Рефинансирование под залог недвижимости имеет следующие преимущества:

- позволяет заёмщику рассчитывать на гораздо большую↑ сумму займа. Можно объединить несколько потребительских кредитов по размерам сравнимым с ипотекой;

- позволяет значительно увеличить↑ вероятность одобрения заявки.

При этом зачастую для банка не имеет значения, куда будут направлены полученные средства – на погашение текущих кредитов или иные цели. Залог при этом выступает своего рода гарантом. В случае отказа заёмщика от оплаты банк реализует полученное в обеспечение имущество и вернёт свои деньги.

Специалисты предупреждают: получить положительное решение по заявке на рефинансирование при наличии просроченной задолженности практически невозможно. Это связано с высоким риском кредитования таких заёмщиков.

Однако в некоторых случаях банк, в котором оформлен просроченный займ, идёт заёмщику на встречу. Если в продуктовой линейке кредитора есть предложение о рефинансировании, он может согласиться предоставить его своему клиенту. Но следует быть готовым к тому, что банк может потребовать дополнительное обеспечение – поручителя или залог.

На самом деле рефинансирование в первую очередь предназначено не для решения проблем с просроченной задолженностью, а для улучшения условий выплат

Если же платить займ нечем, стоит обратить внимание на другие возможности – реструктуризацию кредита или признание банкротом

Вопрос 4. Как подать заявку на рефинансирование кредитов?

Оформить и подать заявку на перекредитование можно, обратившись в офис банка, где планируется провести процедуру, или, посетив его сайт.

Для предварительного рассмотрения достаточно указать основные сведения:

- фамилию, имя и отчество;

- паспортные данные;

- адреса прописки и проживания;

- контактные данные – номера телефонов;

- запрашиваемую сумму займа.

В случае подачи онлайн-заявки на рефинансирование кредита получаемое по ней решение будет предварительным. То есть одобрение не гарантирует оформление кредитного договора.

Для дальнейшего рассмотрения необходимо предоставить в банк необходимые документы. Только после их анализа будет вынесено окончательное решение.

Вопрос 5. Как рассчитать рефинансирование кредита?

Чтобы убедиться, что рефинансирование окажется действительно выгодным, важно перед оформлением договора рассчитать основные параметры процедуры. Вручную сделать это практически невозможно

Сегодня их выбор в интернете довольно обширен. Но принцип действия практически одинаковый: достаточно ввести в поля основные параметры займа – ставку, размер и срок, чтобы буквально через минуту узнать, каковы будут размеры платежей и переплата.

Заключение

Надеюсь теперь вы поняли, что такое рефинансирование кредита и какие документы для него нужны. Да, технически для вступления в программу требуется только один документ – паспорт гражданина РФ. Но справки, подтверждающие доход, значительно увеличивают шанс одобрения заявки и зачастую являются решающим фактором в принятии решения банком.

В настоящее время программы перекредитования пользуются огромной популярностью, так как это хорошая возможность смягчить условия и избежать накопления больших долгов. У меня же на этом всё. Обязательно подписывайтесь на рассылку и до встречи в следующих статьях! Пока-пока!